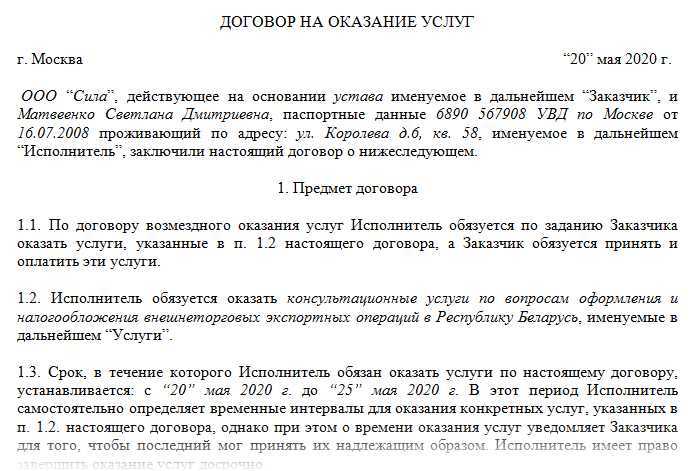

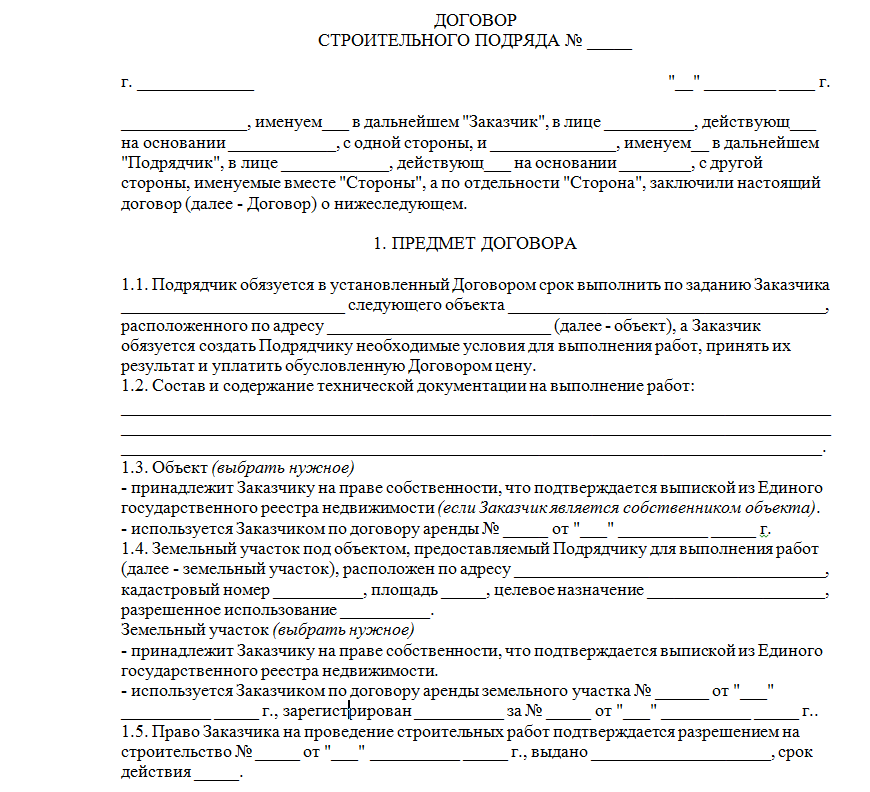

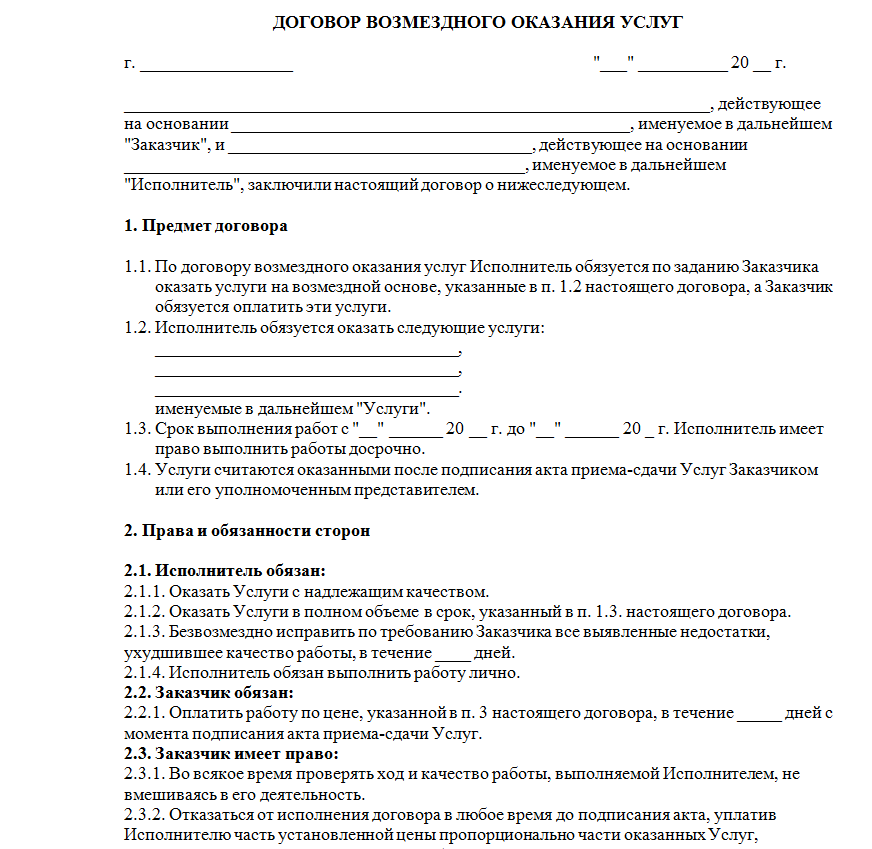

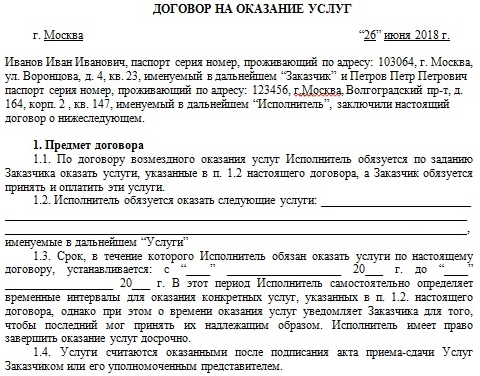

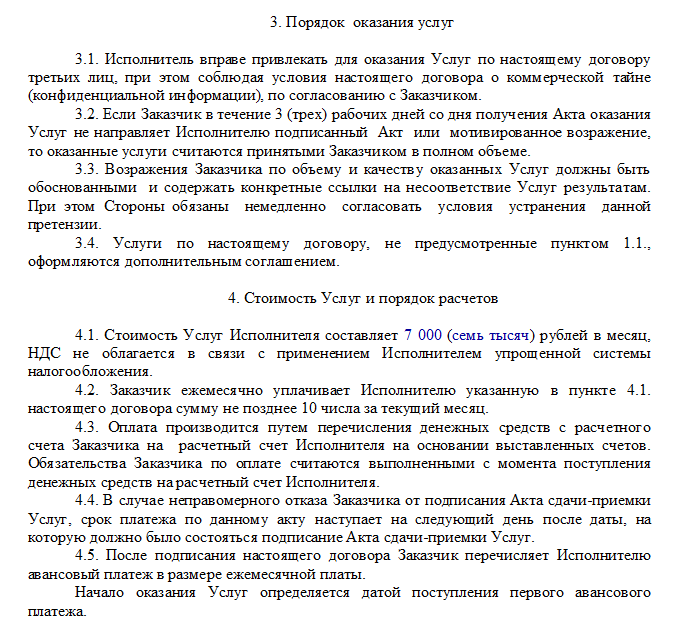

Оплата по договору ГПХ

Участникам сделки нужно понимать, что выплата по договору ГПХ – это такое разовое вознаграждение за оказанную услугу, а не официальная зарплата. При этом перечисление средств может быть предварительным или поэтапным, если эти условия указаны в соглашении. Полный расчёт производится после сдачи и приёма работы, что необходимо подтвердить специальным актом. Если невозможно сразу определить итоговую сумму вознаграждения, в соглашении указывают стоимость единицы выполненной услуги.

Поскольку по договору ГПХ вознаграждение выплачивается не как зарплата, то заказчик освобождён от обязанности ежемесячно перечислять деньги контрагенту. Это позволяет достаточно гибко подходить к вопросу установления размера и периодичности выплат. Чаще всего участники договариваются о предоплате и окончательном расчёте по итогу работы. Все эти моменты прописывают в соглашении, куда также стоит включить штраф за нарушение обязательств. И если услуга оказана не в полной мере, не соответствует качеству или предоставлена с нарушением сроков, то:

- исполнитель обязан вернуть аванс;

- заказчик не должен выплачивать оставшуюся сумму вознаграждения.

Как самозанятые платят алименты в 2024 году: порядок действий

Есть два принципиальных варианта, как самозанятому платить алименты на ребенка. Они могут быть либо взысканы судом, либо выплачиваться в добровольном порядке. Если договорённость достигнута, стороны вправе заключить письменное соглашение или сойтись «на словах». Первый вариант – более предпочтительный. Рассмотрим его подробнее.

Составление соглашения об уплате алиментов

Требования к документу определены ст. 100 СК РФ: соглашение должно быть изготовлено в письменном виде и заверено у нотариуса. Лишь в этом случае договорённость имеет силу исполнительного листа.

В документе нужно определить:

- Размер алиментов (не может быть ниже определенного в );

- Периодичность выплат.

Важно! Если сторона уклоняется от обязанности по соглашению или брачному договору, взыскателю можно обратиться в территориальный орган Федеральной службы судебных приставов за принудительным исполнением. В данном случае взыскать долг по соглашению так же просто, как и по исполнительному листу

Способы перечисления алиментов

Оплачивать алименты на содержание ребёнка можно любыми способами – наличными, банковским переводом, через почту, путём покупки еды и вещей ребёнку (если стороны договорились об этом). Отдельной опции для перевода средств в приложении «Мой налог» пока не предусмотрено.

Фиксация выплат

Чтобы избежать взаимных претензий, каждый факт уплаты алиментов стоит зафиксировать. Если средства переводятся на банковский счёт, это можно сделать в назначении платежа. Если передаются из рук в руки – взять расписку. При возникновении споров между сторонами расписки и банковские квитанции будут являться подтверждением исполнения обязанности. Алименты для самозанятых в данном случае платятся точно так же, как и для других категорий.

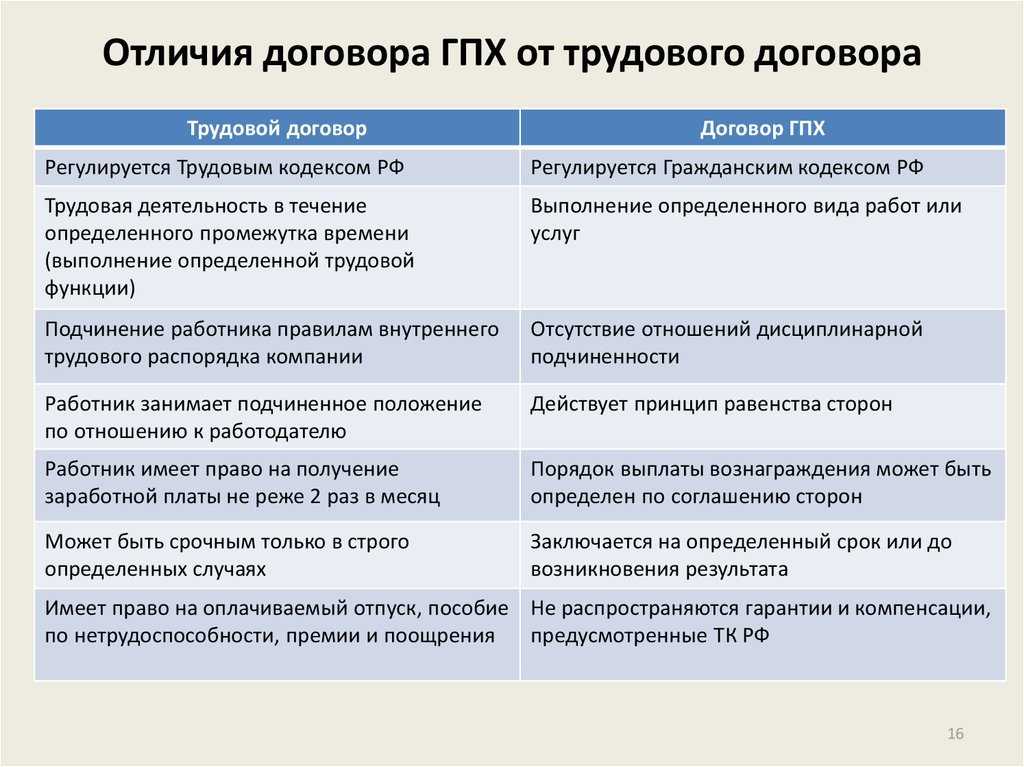

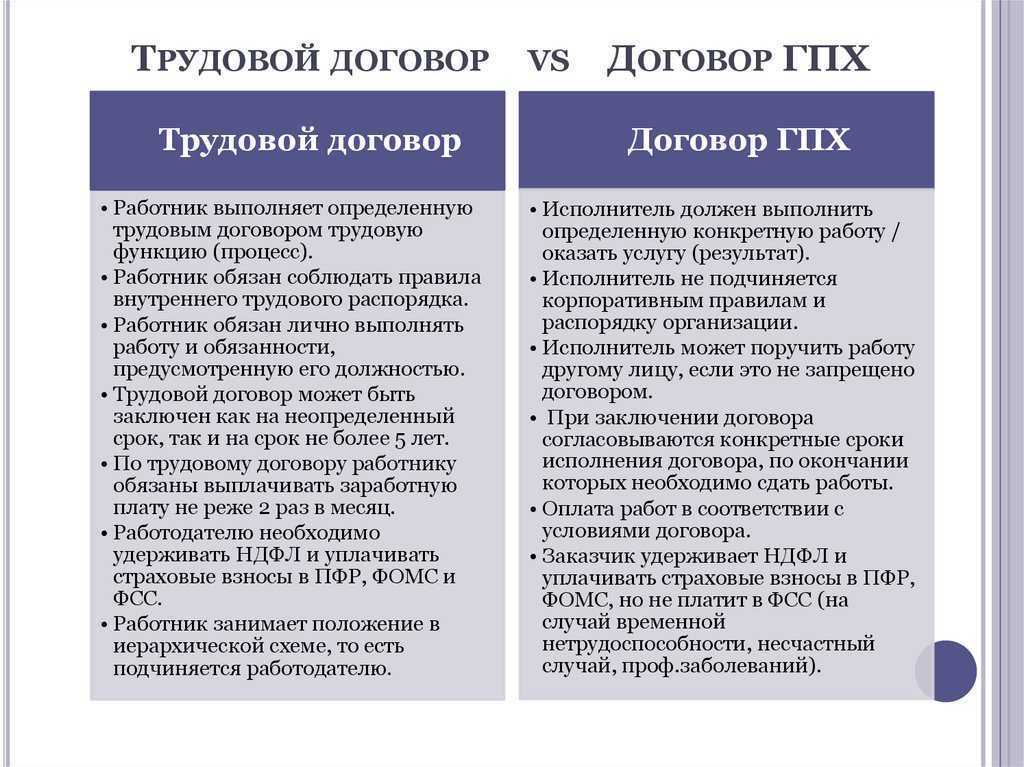

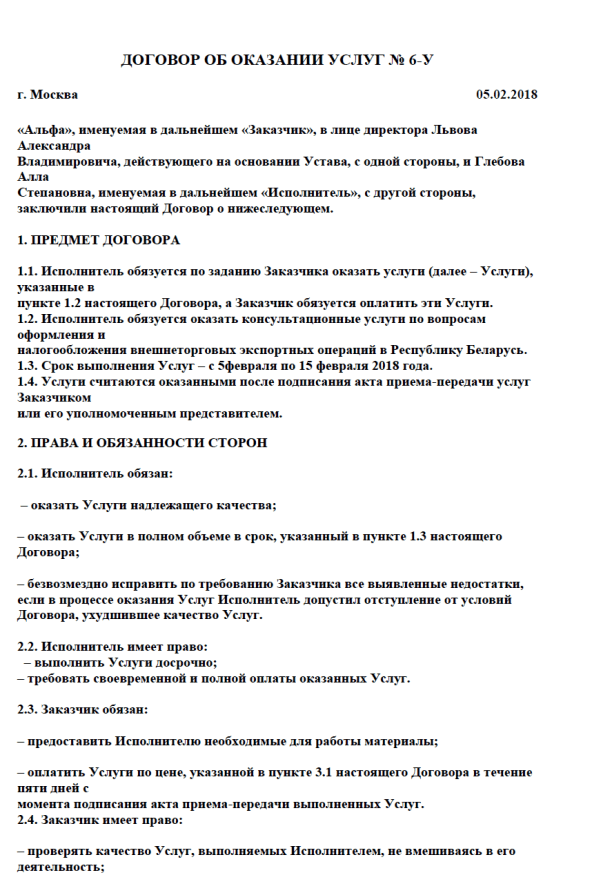

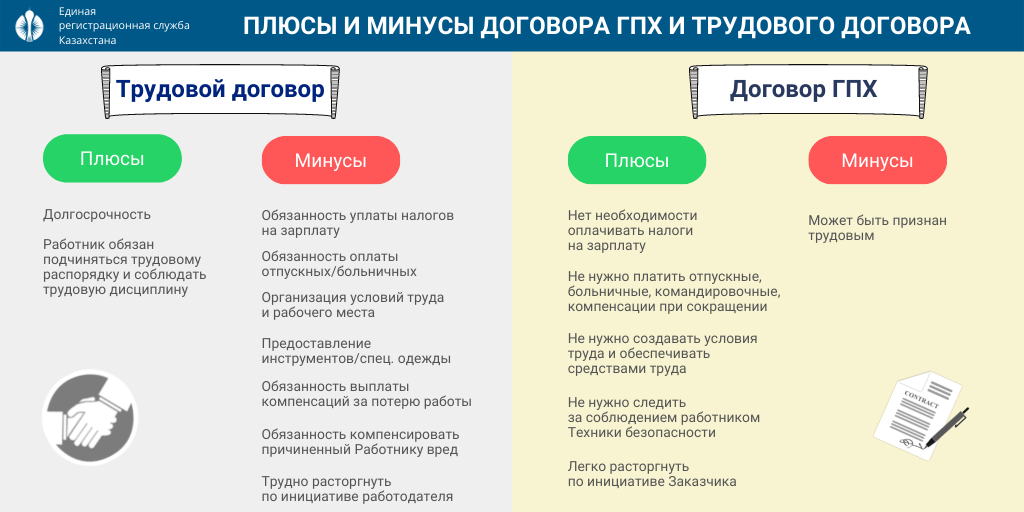

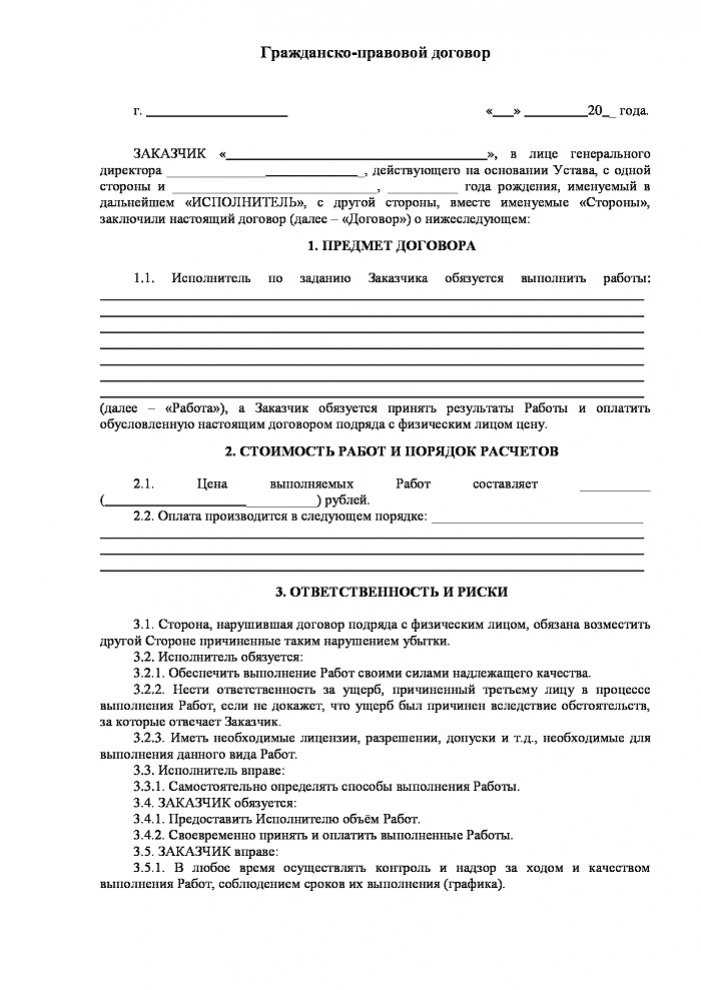

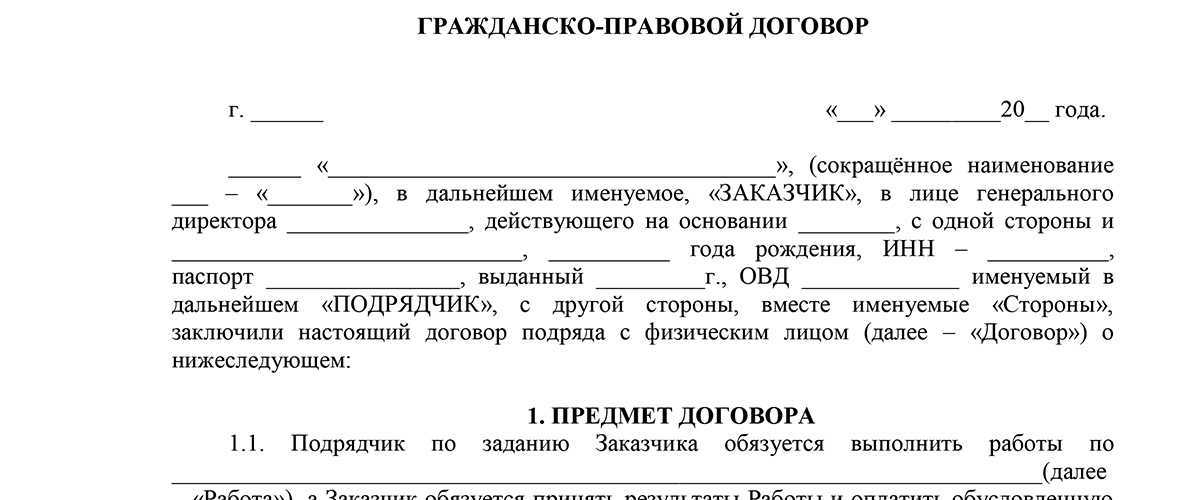

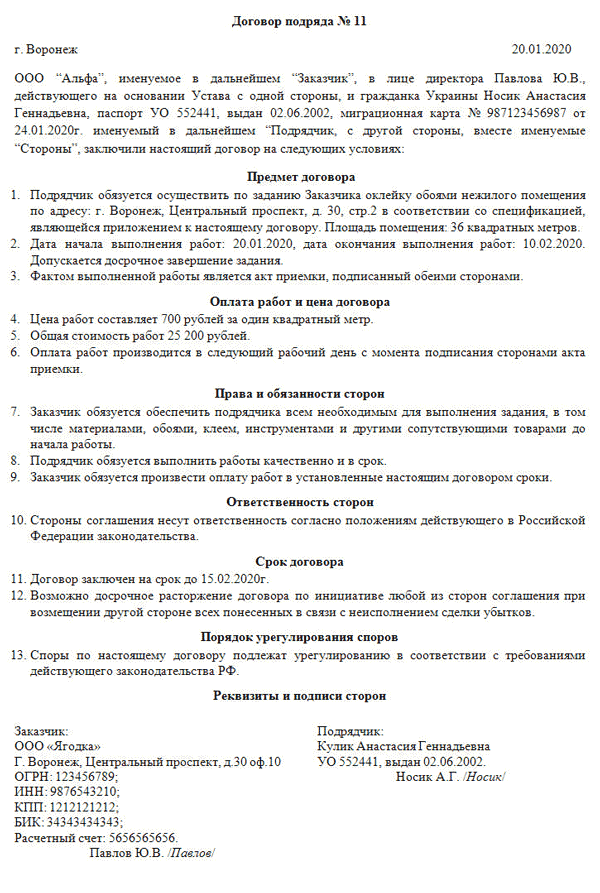

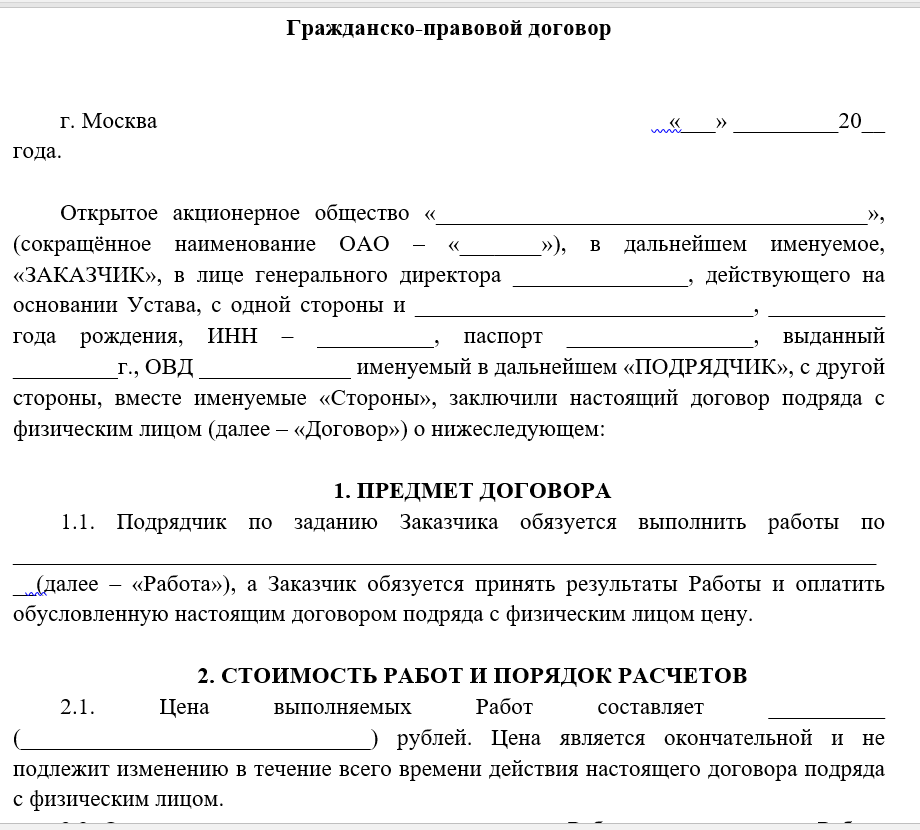

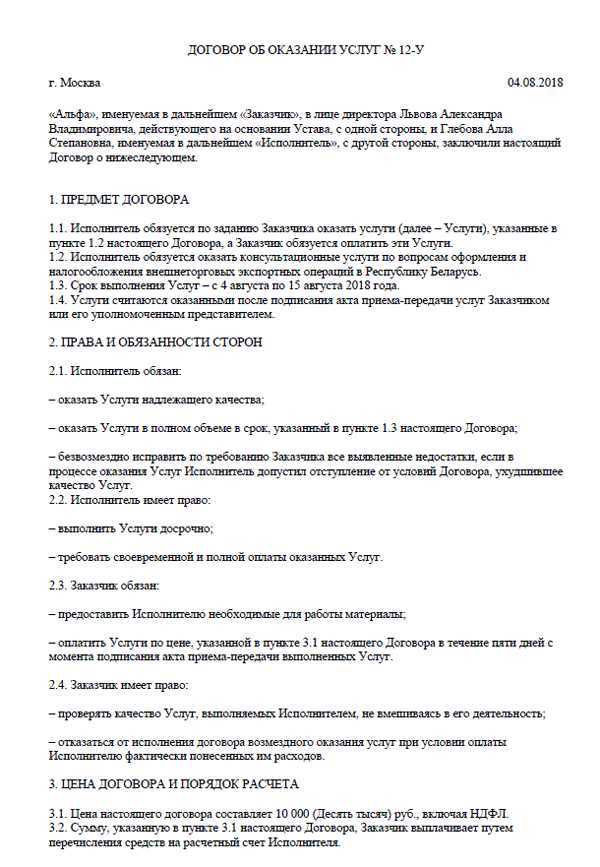

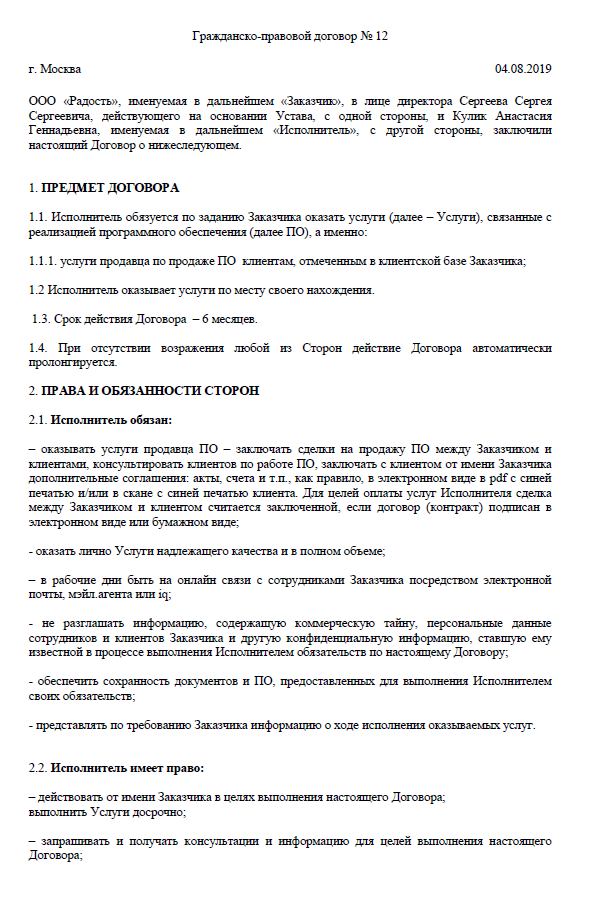

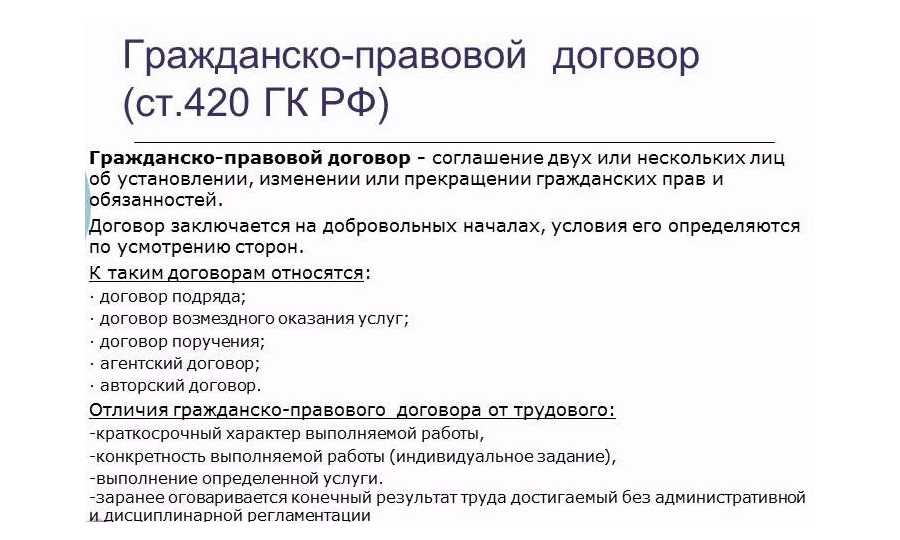

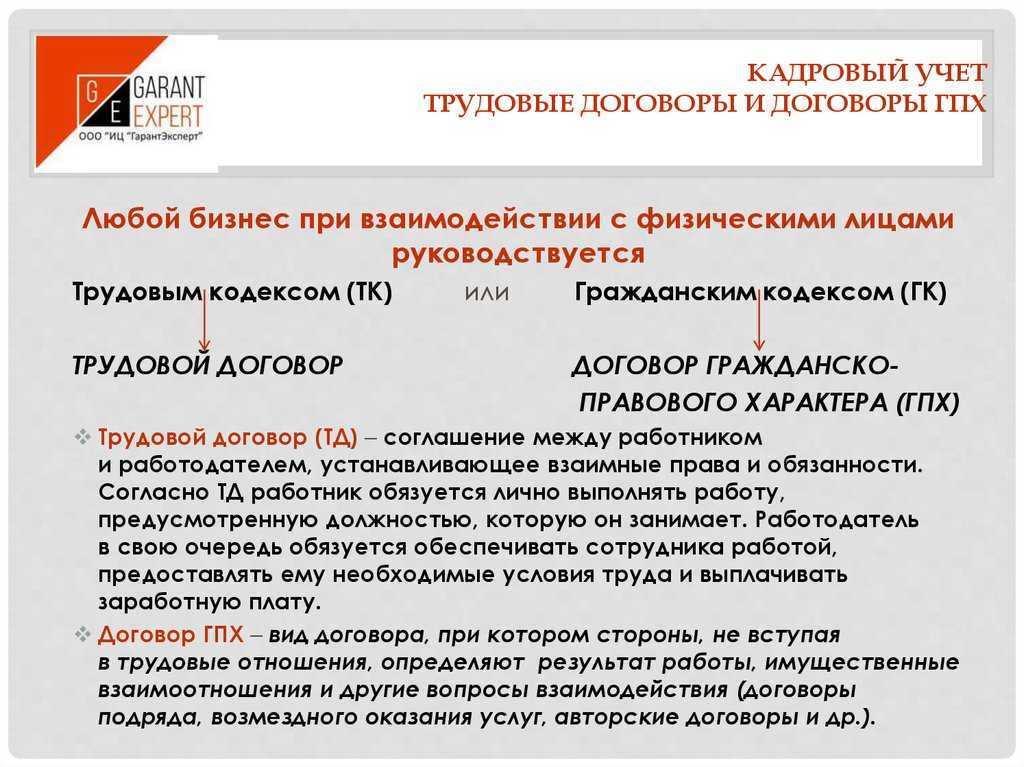

Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

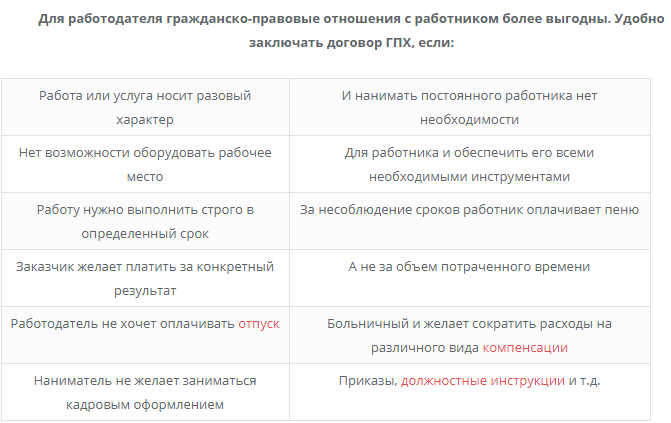

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

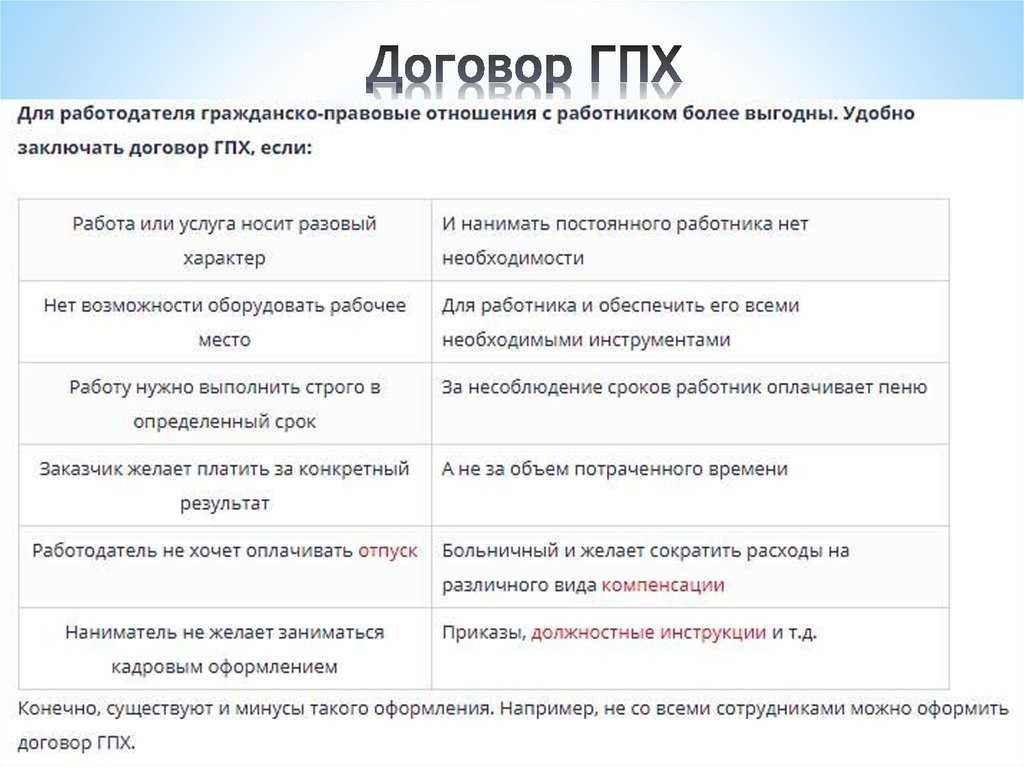

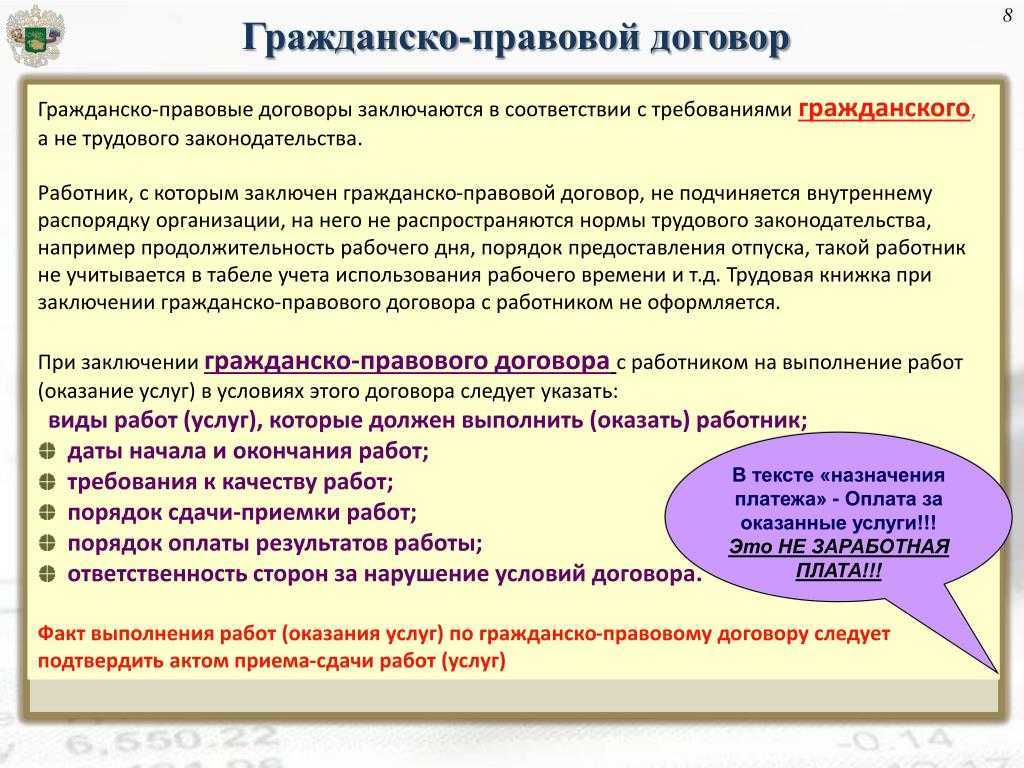

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Регистрация в качестве самозанятого

Порядок перехода на режим налогообложения НПД зависит от того, кто планирует его применять: обычное физлицо или ИП.

Физлицо без специального статуса

Регистрация физлица в качестве плательщика НПД очень проста и не требует посещения налоговой инспекции. Постановка на учет происходит удаленно, одним из следующих способов:

- в веб-кабинете «Мой налог» на сайте ФНС;

- в мобильном приложении «Мой налог»;

- через банк или иную кредитную организацию, предоставляющую такую возможность;

- через личный кабинет налогоплательщика на сайте ФНС;

- через портал госуслуг.

Индивидуальный предприниматель

Если ИП планирует сменить применяемый режим налогообложения на самозанятость, ему потребуется сделать несколько шагов.

Шаг 2. Сдать уведомление об отказе от ранее применявшегося спецрежима (УСН, ЕСХН или ПСН)

Совмещать самозанятость с другими режимами налогообложения нельзя. Чтобы сняться со специального режима, который применялся до перехода на самозанятость, ИП потребуется сдать в ИФНС по месту учета соответствующее уведомление по форме:

Срок направления уведомления о снятии со специального режима налогообложения для УСН и ЕСХН — один месяц с даты постановки на учет в качестве плательщика НПД. Если срок пропущен или уведомление не подано вовсе, регистрацию в качестве плательщика НПД инспекция аннулирует (ч. 5 ст. 15 Закона N 422-ФЗ).

Для патентной системы налогообложения срок направления уведомления в Законе N 422-ФЗ не прописан. Перейти с ПСН на НПД ИП может только по окончании срока действия патента или прекращения ведения того вида деятельности, на который был взят патент.

Шаг 3. Сдать отчетность

Отдельного срока для сдачи отчетности по УСН и ЕСХН при переходе с этих режимов на НПД, НК РФ не установлено. В связи с чем можно руководствоваться двумя сроками:

- Специальным, установленным для ситуации, когда ИП отказывается от применения упрощенки или сельхозналога в целом, — до 25 числа месяца, следующего за месяцем перехода на НПД.

- Общим, установленным для сдачи отчетности по УСН или ЕСХН — не позднее 25 апреля следующего года.

Шаг 4. Уплатить обязательные платежи

Отдельный срок уплаты взносов ИП за себя при переходе на НПД законодательно не установлен. Так как гражданин статус ИП не утрачивает с переходом на НПД, взносы он уплачивает в обычные сроки:

- до 31 декабря текущего года — фиксированные взносы;

- до 1 июля следующего года — взносы с дохода свыше 300 000 рублей.

Взносы рассчитываются пропорционально времени применения УСН.

Налог по УСН (ЕСХН) за год, в котором произошел переход на НПД, нужно заплатить не позднее 28 числа месяца, следующего за месяцем регистрации в качестве плательщика НПД. Налог уплачивается путем перечисления средств в качестве ЕНП (п. 1 ст. 45, п. 7 ст. 346.21 НК РФ, ч. 10 ст. 5, ч. 4 ст. 15 Закона N 422-ФЗ).

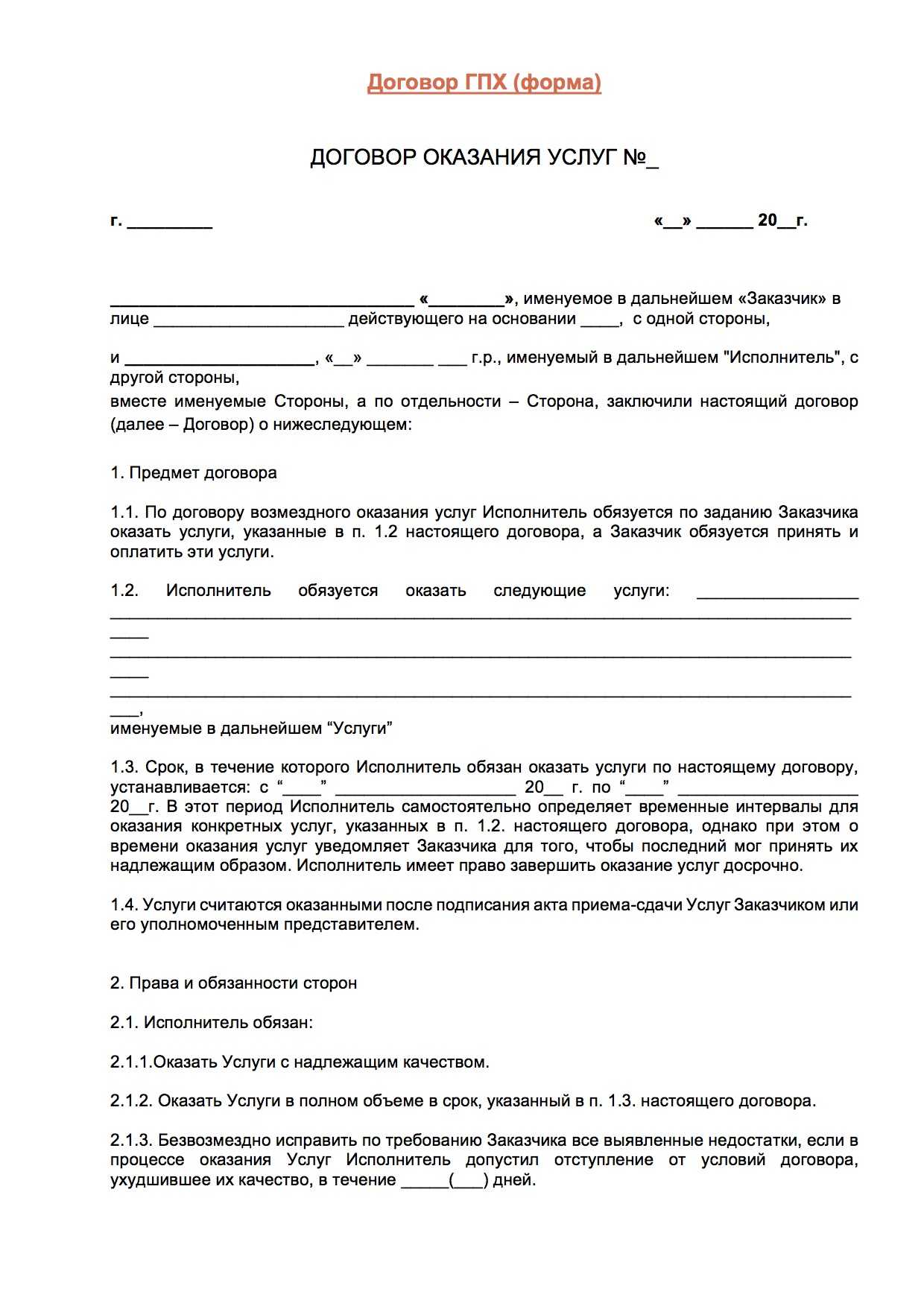

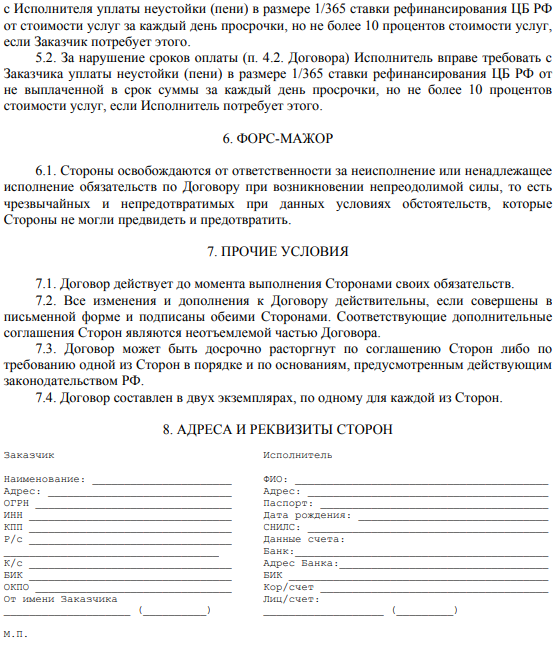

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Примечание: Сравнительная таблица основных отличий ГПД от трудового договора

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1. Наименование сторон в договоре

Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Сколько должен платить алиментов самозанятый человек

Поскольку иное не предусмотрено законодательством, плательщик НПД уплачивает суммы, установленные соглашением сторон или взысканные по решению суда. Согласно ст. 81 СК РФ, размер взыскиваемых средств на одного ребёнка – четверть дохода, на двух – треть, на трёх и более – половина. Стороны могут договориться о твёрдой денежной сумме (например, на одного ребёнка – 50% МРОТ, на двоих – 100% МРОТ), либо такую сумму может установить суд.

С каких доходов платят алименты самозанятые

У плательщика НПД может быть лишь два вида поступлений – от физических и юридических лиц. Платить алименты самозанятому гражданину нужно со всех доходов, независимо от их источника. Расчёт очень простой: либо из дохода вычитается твёрдая денежная сумма, либо определённый процент.

Пример 1. Василий, плательщик НПД, по решению суда должен платить 25% дохода в пользу бывшей жены Г. на содержание сына Д., а также 5000 рублей ежемесячно – расходы на содержание Г. до достижения Д. 3-летнего возраста. В январе 2024 года Василий получил 25 000 руб. от физических лиц и 20 000 руб. – от юридических. Соответственно, к уплате будет: (45 000 * 0,25) + 5000 = 16 250 руб.

Пример 2. Василий, плательщик НПД, по решению суда должен выплачивать по 6000 руб. на содержание престарелой матери и отца. В январе 2024 года он получил 18 500 от физических лиц и 23 500 – от юридических. Со своего дохода в размере 42 тыс. руб. он обязан выплатить 12 тыс. руб.

Обратите внимание! При расчёте средств, подлежащих взысканию, учитываются только заработанные деньги, реально поступившие в распоряжение самозанятого (на счёт, в руки), отражённые в приложении «Мой налог». Дальнейшая уплата алиментов – уже забота самозанятого

При ИП на НПД

Поскольку ИП как плательщик НПД отдельно не оговорены в Постановлении Правительства №1908, расчёт отличаться не будет. Следует отметить, что суды чаще взыскивают алименты в твёрдой денежной сумме именно с предпринимателей. Но единого для всех порядка расчета, сколько платят алименты самозанятые, нет – суд каждый раз решает это индивидуально.

При совмещении с работой по найму

Если самозанятый дополнительно работает по трудовому договору (контракту, договору подряда), он должен уплачивать алименты с каждого вида заработка (или со всех доходов). Первостепенное значение имеет, какая обязанность зафиксирована в документе (соглашении об уплате алиментов или судебном решении). Если речь идёт о процентном соотношении – то с каждого заработка, если о твёрдой денежной сумме – со всего дохода. Алименты с самозанятого лица в 2024 году, совмещающего НПД с работой по найму, взыскиваются на общих основаниях.

Пример 1. Василий работает сторожем (доход – 18 000 руб.) и подрабатывает таксистом, уплачивая НПД. Алименты на двоих детей с него взысканы в размере трети дохода. За январь 2024 г. он получил с услуг такси 27 000 руб. с физических лиц. Следовательно, он должен заплатить: 18 000 * 0,33 + 27000 * 0,33 = 14 850 руб.

Пример 2. Василий работал таксистом и уплачивал НПД, алименты с него взысканы в твёрдой денежной сумме (12 000 руб. в месяц). Он устроился на подработку сторожем и начал получать дополнительный доход. В этом случае он может продолжить уплачивать 12 000 руб. в месяц, автоматически порядок взыскания не изменяется.

Какие нарушения выявляют налоговые службы

Налоговые службы всё чаще направляют запросы юрлицам с просьбой предоставить информацию по самозанятым подрядчикам. Инспекторов интересует вся документация по сделкам с такими исполнителями. Иногда организацию информируют о том, что она находится в зоне риска при работе с самозанятыми и какие действия ей нужно предпринять, чтобы не злоупотреблять правом использования труда плательщиков НПД.

ФНС постоянно следит за деятельностью организаций. Под особый контроль попадают те, кто сотрудничает с самозанятыми. Когда юрлицу нужно выполнить работу, он обязан:

- заключить с физлицом официальный договор;

- выплачивать исполнителю зарплату и гарантировать соцпакет;

- отчислять за сотрудника НДФЛ и страховые взносы.

Чтобы снизить налоговую нагрузку, бизнесмены просят потенциальных работников оформлять самозанятость и после этого нанимают их на основании договора ГПХ. Задача ФНС — обнаружить незаконную подмену трудовых отношений, доначислить НДФЛ и взносы и оштрафовать организацию. Доказательством факта нарушения считают:

- оформление исполнителю постоянного пропуска для входа на территорию заказчика;

- регистрацию в журнале ежедневного прихода/ухода самозанятого с работы;

- кадровую документацию: соглашение о материальной ответственности, график отпусков, командировочный лист и прочее;

- расчётный лист по заработной плате;

- документы по охране труда и соблюдение техники безопасности с подписью самозанятого;

- доверенность на имя плательщика НПД для представления интересов заказчика;

- регулярные обязательные диспансеризации исполнителя;

- компенсацию заказчиком расходных материалов, командировочных и транспортных расходов.

Какие минусы работы с самозанятыми

Один из самых больших минусов — налоговая или трудовая инспекция может заподозрить вас в попытке замаскировать трудовые отношения под гражданско-правовые. Поводом для этого могут послужить:

-

Заключение договора с бывшими сотрудниками. Если человек уволился и стал самозанятым, то сотрудничать с ним в новом статусе можно только через два года (

). Скрыть тот факт, что раньше вы состояли в трудовых отношениях, не получится: формируя чек в приложении, самозанятый указывает ваш ИНН, по которому всё и выяснится. - Договор с самозанятым составлен неправильно. Он не должен быть похож на трудовой: содержать перечень обязанностей, график работы и т. п. Только название услуги, требуемый результат и стоимость.

- Специалист не зарегистрирован как самозанятый. Если вы заключили договор раньше, чем специалист встал на учет, ФНС выявит несоответствие. Если он потерял статус самозанятого и не сказал об этом вам — аналогично.

- Вы — единственный заказчик самозанятого. В этом случае вас будут расценивать как фактического работодателя.

Если ФНС выявит хотя бы одно нарушение, вам доначислят страховые взносы, НДФЛ за «работника», а также могут оштрафовать на крупную сумму. Например, если вас уличат в подмене трудовых отношений гражданско-правовыми, штраф

составит от 10 000 до 100 000 рублей.

Еще один минус — самозанятые могут выполнять

. Например, самозанятыми не могут быть физлица, которые:

- перепродают товары;

- реализовывают товары с обязательной маркировкой — алкоголь, табак, бензин;

- добывают и/или реализуют полезные ископаемые;

- сдают в аренду нежилую (коммерческую) недвижимость;

- занимаются посреднической деятельностью по договорам поручения, комиссии, агентирования;

- работают курьерами.

Еще один минус в том, что самозанятый фактически не несет ответственности за свою работу. В любой момент он может пропасть или сорвать сроки.

Чтобы избежать проблем с самозанятыми:

- не заключайте договор с бывшими сотрудниками ранее, чем через два года после их увольнения;

- внимательно составляйте договор, избегая формулировок «рабочее время», «рабочее место»;

- перед каждой выплатой гонорара обязательно проверяйте

статус самозанятого; - убедитесь в том, что у самозанятого есть и другие заказчики, кроме вас.