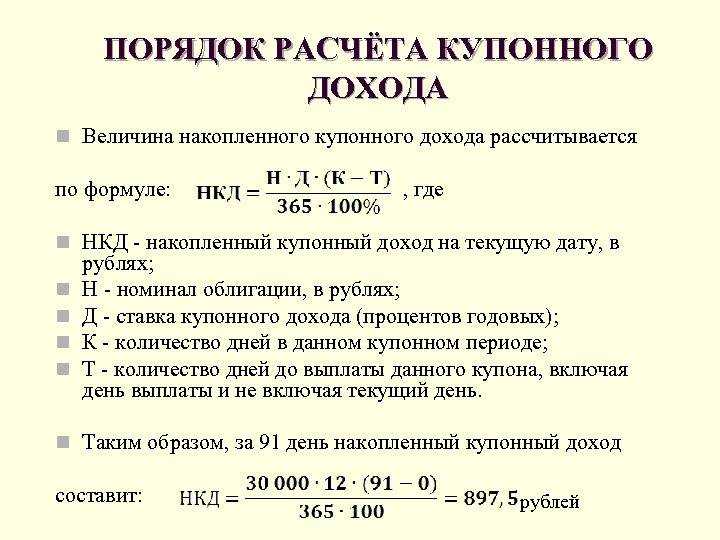

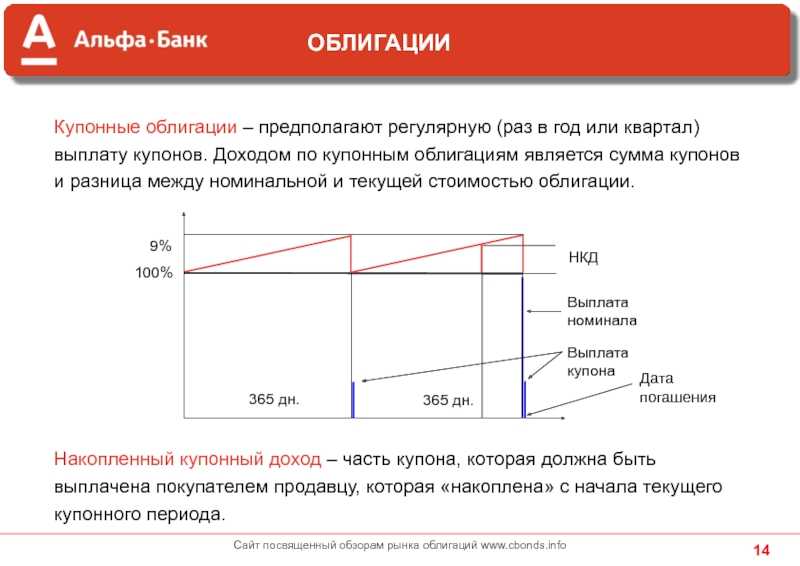

Из чего состоит прибыль от облигаций

Прибыль облигаций складывается из совокупных размеров купонных выплат. Ставка купона, размер выплат и его регулярность всегда известны заранее. Например, на Московской бирже торгуются облигации Сбербанка с плановой датой погашения 17 ноября 2023 года и купонной доходностью 8,7% годовых. Выбранные облигации отмечены наивысшим рейтингом надёжности, что говорит инвесторам о гарантии выплаты всех купонов в срок. У дисконтных облигаций прибыль образуется от разницы цены погашения (равна номиналу облигации) и цены покупки. На практике можно встретить и комбинированный вариант — облигации с небольшим дисконтом, приносящие купонный доход.

Основные условия сделки

Итак, давайте попробуем разобраться, что же подходит в качестве залога? Как правило, это высоколиквидные бумаги – те, которые достаточно активно покупаются и продаются, а также имеют твердые котировки на рынке. Паи тоже относятся к ликвидным экземплярам.

Стоимость их определяется каждый день, поэтому компании должны погашать их по требованию владельца. Размер займа будет зависеть именно от величины обеспечения. Самая большая возможная сумма – 350 000 рублей, самая минимальная – 40 000 рублей. Согласно нормам, размер обеспечения не превышает сумму заемных средств. В случае, когда сумма залога равна сумме ссуды, то клиент выплачивает часть долга или дополнительно вносит обеспечение.

Такое кредитование – операция не только с акциями. В качестве объекта залога могут выступать также высоколиквидные ценные бумаги, которыми активно торгуют на рынке. Хотя паевые инвестиционные фонды, к примеру, не принадлежат к эмиссионным, их стоимость тоже рассчитывается каждый день. Те компании, которые занимаются их управлением, погашают их.

В процессе оформления кредита под залог государственных ценных бумаг часто упоминается такой термин как дисконт. Что это? Дисконт является суммой разницы рыночной цены залогового документа и стоимости его оформления как залога. Дисконт тесно связан с биржевыми котировками. Когда последние снижаются хотя бы на 1/5, банк может потребовать досрочного погашения долга или дополнительного обеспечения.

Подобные займы не выдаются больше чем на полгода или год потому, что ситуация на биржевом рынке сегодня очень нестабильная. Отдавая объекты под залог, клиент, все же оставляет за собою право владения акциями и облигациями.

Если заемщик – юридическое лицо, тогда и требования финансового учреждения сводятся к достаточно короткому и лаконичному списку:

- Компания не числится как должник по кредитам в других организациях и банках;

- компания зарегистрирована на рынке не меньше, чем полгода до даты подачи заявки в банк;

- компания имеет хорошую кредитную историю: счета никогда раньше не блокировались налоговой инспекцией, картотека отсутствует.

Как взять кредит под залог ценных бумаг в отделении банка? Вы подаете в учреждение заявление со списком акций и облигаций, которые будут подаваться в качестве залога. Список вы составляете так: наименование акции и эмитента, номер, номинальная стоимость, курс стоимости в день заключения соглашения. Именные ценные бумаги оформляются актом приема-подачи. Если акции эмитирует тот банк, в который вы обратились, оформление протекает еще быстрее, так как у финансового учреждения нет никакой необходимости оценивать и анализировать ликвидность. Все, что делает сотрудник – удостоверяется в их подлинности, а также платежеспособности.

Вместе с заявлением и перечнем акций дополнительно оформляются еще несколько документов. Если в качестве залога выступают сберегательные и депозитные сертификаты, то вы дополнительно оформляются:

- Акт приема-сдачи в залог и на хранение;

- уведомление бухгалтерии об обременении сертификатов залогом. Это делается с целью отмены выплаты средств по ним их собственникам до периода выполнения ими всех взятых на себя долговых обязательств;

- договор о залоге.

Если вы используете акции организации-кредитора, то это будет:

- Договор о залоге;

- выписка из реестра акционеров;

- акт приема и передачи сертификата акций;

- залоговое распоряжение реестра акционеров организации.

Требования к предмету залога

Главное требование к ценным бумагам — ликвидность. На них должен быть стабильный спрос. Стоимость должна быть достаточная для кредита. Распространенные виды субъектов владения акций следующие:

- активы, эмитент которых — Банк России;

- государственные ценные бумаги;

- долговые ценные бумаги российских банков;

- прочие ценные бумаги эмитентов-резидентов России.

Если ссуда не погашена в установленные сроки, обеспечение переходит во владение банка. Кредитор может оставить активы, продолжив пользоваться ими, или продать, покрыв издержки.

Еще одним важным требованием к акциям – отсутствие обременений.

Только после полной проверки предмета залога кредитная организация приступит к оформлению кредита под залог акций.

Почему может пропасть интерес инвестировать

По мнению пользователя svyu, для большинства людей инвестиции могут восприниматься как игра с равными шансами выиграть или проиграть.

Однако это не всегда так. Пользователь orcus vulgaris говорит, что, хотя первый опыт с акциями у него был еще в 90-е годы, а затем в 2000-е, сейчас инвестировать он не собирается.

«Примерно в 2005-м я в ПИФ на российские активы и сидел в нем до 2012 года. Не , но и особой выгоды не получил — все это абсолютно не стоило мизерной добавки к процентам по вкладам», — делится он.

Затем инвестор намеревался вложить деньги в БПИФ на американские активы, который планировался к запуску летом 2022 года. «По известным причинам фонд создан не был. Весьма радует, что брокер не создал этот фонд до наступления причин, а то бы я точно влез… Инвестировать в обозримом будущем не планирую», — говорит он.

Программы кредитования

Получение займа под залог облигаций или других ценных бумаг называется маржинальным кредитованием. Эту услугу предоставляют практически все брокеры, ведь они тоже заинтересованы в том, чтобы заработать на банковском проценте и комиссии.

Сегодня существует 2 программы кредитования:

- Покупка ОФЗ с плечом. Это целевой кредит именно на приобретение новых облигаций – т.е. деньги выдаются не просто так, а конкретно на эту цель.

- Кредит под залог ОФЗ – это нецелевой займ, который можно получить на совершенно любые цели. Получается, что это аналог классического потребительского кредита (наличными).

Рассмотрим каждую программу более подробно.

Покупка ОФЗ с плечом

Как известно, номинал 1 облигации составляет 1000 рублей. Но торгуются эти ценные бумаги не по номиналу, а по реальной рыночной цене – а она может колебаться как в большую, так и в меньшую сторону. Так вот представьте себе такую ситуацию. У вас есть 100 тыс. руб., и вы видите, что сейчас ОФЗ нескольких выпусков стоят по 950 рублей. То есть это явно выгодная цена – при погашении можно заработать минимум 50 рублей с каждой штуки.

Разумеется, у вас появится желание приобрести как можно больше этих ценных бумаг. Но где взять деньги? Способ первый – просто получить потребительский кредит. Но ставки по нему составляют около 12-15%, а доходность по облигациям всего 6-8%, т.е. примерно в 2 раза меньше. Возникают большие риски.

Поэтому чаще всего инвесторы пользуются альтернативной возможностью –они занимают какую-то сумму у брокера, т.е. приобетают ОФЗ с плечом (читай: «с долгом»). Плечо представляет собой соотношение ваших средств к кредитным. Например, у вас есть собственные деньги 100 тыс., и вы решили докупить облигации еще на 500 тыс. Получается, что соотношение 100 тыс. : 500 тыс., т.е. кредитное плечо 1:5. А если решите докупить, например, на 400 тыс., плечо будет 1:4.

Разумеется, брокер предоставит кредит не просто так, а под залог ОФЗ. Т.е. если в оговоренный срок вы не вернете сумму, у вас просто заберут ценные бумаги в счет погашения. А еще – комиссию за услугу (например, у брокера БКС она составляет 5000 рублей). И поскольку это кредит, компания удержит и банковский процент, который зависит от срока кредитования.

Кредит под залог ОФЗ

А теперь рассмотрим классический вариант – кредит под залог ОФЗ. Здесь все просто: у вас есть ликвидные ценные бумаги (гособлигации), которые пользуются большим спросом. Поэтому в определенных условиях банк или брокер будут заинтересованы в том, чтобы предоставить вам займ под залог.

Условия зависят от конкретной кредитной организации, но в целом они примерно совпадают:

- Процентная ставка порядка 11-15% (если кредит в иностранной валюте – около 3,5-4% годовых).

- Минимальная сумма займа – 200 тыс. руб. (может быть и ниже).

- Важный момент – облигации как предмет залога будут оцениваться с определенным дисконтом (скидкой).

Тут срабатывает аналогия с ипотекой: когда банк принимает квартиру в залог, он выдает кредит исходя из 80-85% ее стоимости, а не 100%. Понятно, что рынок может поменяться, и тогда банк не сможет продать залог по адекватной цене, чтобы компенсировать возможные убытки. Та же логика применяется и в отношении облигаций федерального займа.

Популярные вопросы

Как и где купить акции и облигации?

Чтобы купить ценные бумаги, необходимо выбрать брокера, открыть у него брокерский счёт, пополнить его и выбрать акции или облигации для покупки. Среди надёжных брокеров стоит выделить Тинькофф, Сбербанк, ВТБ, БКС и Альфа-Банк.

Что дороже: акция или облигация?

В целом считается, что облигация дороже, чем акция. Так как номинал одной рублёвой облигации чаще всего составляет 1000 рублей.

Акция наоборот, может стоить как меньше номинальной цены облигации (например, рыночный курс акции Аэрофлота был равен 58,96 руб. на 24.12.2021 г.), так и больше (курс акции Яндекса был зафиксирован на отметке 4 424 руб. по состоянию на 24.12.2021 г.).

В чём разница между бессрочной облигацией и привилегированной акцией?

Бессрочная облигация — облигация, номинал которой не будет погашен, но при этом эмитент обязуется вечно выплачивать купонный доход.

Привилегированная акция — акция, которая ограничивает инвестора в правах на управление компанией, взамен предлагая акционерам данного типа акций приоритетное право на получение имущества предприятия в случае его ликвидации.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

Залоговый индоссамент

Обременение векселя залогом согласно п. 19 Положения о переводном и простом векселе, введенного в действие Постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. N 104/1341, осуществляется путем проставления индоссамента, содержащего оговорку «валюта в обеспечение», «валюта в залог» или всякую иную оговорку, имеющую в виду залог. Однако ВАС РФ указал, что передача векселя залогодержателю на основании договора о залоге без совершения залогового индоссамента не противоречит нормам гражданского и вексельного законодательства. Нормы, содержащиеся в Положении, являются специальными и направлены на регулирование последствий включения в текст индоссамента оговорок о залоге. Указанные нормы, таким образом, не могут рассматриваться как запрет оформления передачи прав по векселю в ином порядке, согласованном сторонами в гражданско — правовых сделках, являющихся основанием передачи векселей <*>.

<*> Пункт 31 Постановления Пленума ВС РФ и ВАС РФ от 4 декабря 2000 г. N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Последствием передачи в залог векселя по договору о залоге без совершения залогового индоссамента является невозможность в данном случае лицу, у которого вексель находится в залоге, получить исполнение по этому векселю в порядке, предусмотренном Положением о переводном и простом векселе <*>.

<*> Пункт 8 информационного письма Президиума ВАС РФ от 25 июля 1997 г. N 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте».

Передача векселя в залог возможна также путем совершения именного или бланкового индоссамента, однако это влечет последствия, аналогичные указанным выше <*>.

<*> Пункт 31 Постановления Пленума ВС РФ и ВАС РФ от 4 декабря 2000 г. N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Характер прав приобретателя на передаваемые ценные бумаги определяется с учетом соглашения между ним и передающим ценные бумаги лицом. Что касается договора о залоге при обременении векселей, то следует учитывать, что должник по векселю, которому предъявлено требование векселедержателем, владеющим векселем на основании залогового индоссамента, не вправе требовать представления договора о залоге или иных документов для подтверждения прав векселедержателя на получение вексельной суммы. Наличие и действительность этого права предполагаются; его отсутствие или недействительность должны быть доказаны заинтересованным лицом — индоссантом залогового индоссамента <*>.

<*> Пункт 31 Постановления Пленума ВС РФ и ВАС РФ от 4 декабря 2000 г. N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Таким образом, отсутствие заключенного договора в виде подписанного залогодателем и залогодержателем документа при залоге векселей не противоречит действующему законодательству.

В тех случаях, когда между сторонами заключен договор о залоге векселя, однако вексель передан залогодержателю не по залоговому, а по обычному именному или бланковому индоссаменту, отношения между залогодержателем и залогодателем определяются по общим правилам ГК РФ о залоге. Вместе с тем залогодержатель в отношениях с третьими лицами выступает в качестве законного векселедержателя.

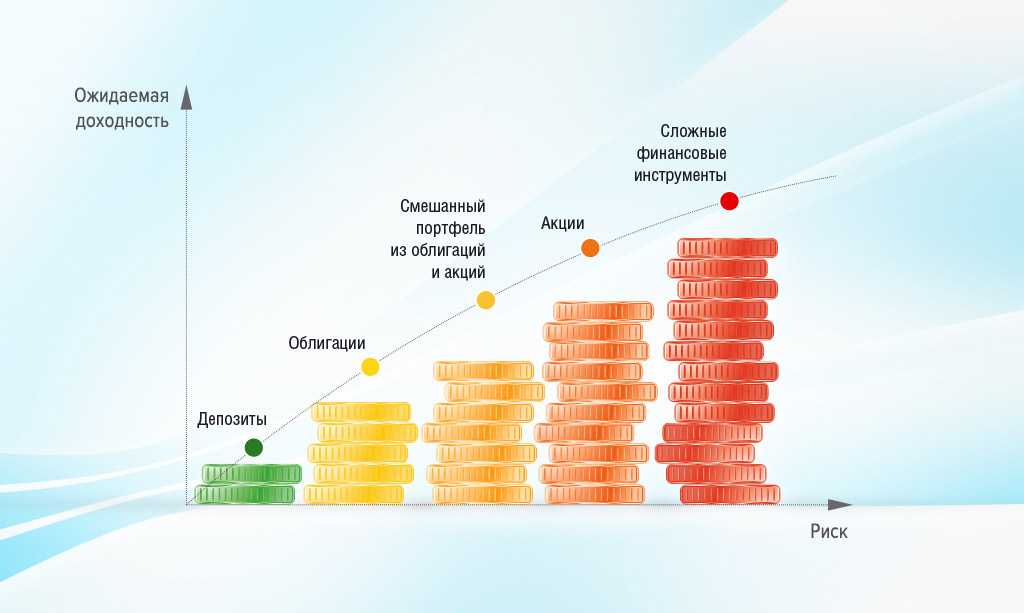

Что рискованнее — акции или облигации

Так как цель инвестора — заработать, а не потерять денежные средства, стоит всегда рассчитывать отношение выгоды от приобретения финансового актива к потенциальному риску получения убытков.

По защищённости инвестиционных инструментов облигации более надёжны, чем акции. Главный критерий оценки риска акции и облигации — дефолт эмитента. Соответственно, когда начинается процедура банкротства, в первую очередь компания погашает долги перед кредиторами, а значит, первыми выплаты процентов получают именно владельцы облигаций, и только в последнюю очередь — владельцы акций.

Влияние Центробанка на рынок облигаций

Традиционно ключевая ставка в первую очередь влияет на рынок облигаций. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка. Соответственно, повышение ключевой ставки приводит к росту доходности. Когда ставка растёт, растёт и активность рынка, и цена облигации уходит вниз. При этом соотношение купона к одной бумаге увеличивается. За счёт этого увеличения инвестор зарабатывает.

Инвесторам важно обращать внимание на решения Центробанка относительно снижения или повышения ключевой ставки:

-

•

Когда ставка в марте 2021 года повысилась, активность инвесторов на рынке российских акций ощутимо возросла.

-

•

Перед очередным заседанием ЦБ в сентябре наблюдалось снижение рыночной активности: все ждали решения по ставке.

Инвесторы начинают действовать после получения информации об очередном обновлении ключевой ставки. На вторичном рынке долговых бумаг сначала изменяется доходность и стоимость самых ликвидных облигаций первых эшелонов. Последними влияние решения ЦБ ощущают владельцы ВДО — высокодоходных облигаций.

Управление кредитными рисками

Сильная система управления рисками снижает возможные убытки, дает коммерческим банкам, частным кредиторам конкурентное преимущество благодаря принятию обоснованных решений по заявкам. Сотрудники банковских организаций используют различные методы мониторинга платежеспособности на всех этапах кредитования.

Критерий

Особенности

Значения

Базовый коэффициент ликвидности показывает, насколько устойчив финансовый портфель человека, чтобы справиться с чрезвычайной ситуацией

Денежные средства или их эквиваленты, ежемесячные расходы

От 3 до 6 месяцев

Отношение ликвидных активов к чистой стоимости активов определяет, какая часть чистой стоимости физического лица является денежными средствами или их эквивалентами

Денежные средства или их эквиваленты

Коэффициент сбережения рассчитывает сумму от дохода, которую человек откладывает

Соотношение долга к активами

Высока ли задолженность человека

Чем выше, тем лучше

Коэффициент обслуживания долга

Общие ежемесячные выплаты по долгу

Коэффициент обслуживания не ипотечного долга

Обслуживание долга без учета выплат по ипотечным кредитам

Другой метод управления – структурирование займа, выбор ссуды, комфортной для выплаты конкретной категории клиентов, это сократит вероятность просрочки.

Если речь идет о небольших займах для частных лиц, можно рассмотреть покупку в рассрочку, для оформления которой не требуется визит в банк.

Этапы оценки ценных бумаг под залог

Как и в любом другом залоговом займе величина ссуды будет зависеть от стоимости имущества. Также будет определяться ликвидность ценной бумаги и чем легче её реализовать, тем лучше условия будут предложены кредитором. Оценка стоимости ценных бумаг — упорядоченный, целенаправленный процесс определения величины рыночной стоимости ценной бумаги в денежном выражении, с учетом всех влияющих на нее факторов. К основным факторам стоимости ценных бумаг относятся финансовое положение и статус эмитента, цель и права инвестора, срок до погашения, доходность, ликвидность, показатели фондового рынка на момент оценки. Ценные бумаги оцениваются в целях купли- продажи; внесения в уставный фонд, эмиссии, залога, в случае ликвидации компании эмитента или компании инвестора, в случаях слияния, поглощения, реструктуризации. Цели оценки ценных бумаг предопределяют используемые стандарты стоимости

Особое внимание

следует обратить на внутреннюю, теоретическую или фундаментальную стоимость, рыночную стоимость, как наиболее часто применяемый при оценке стандарт стоимости, и инвестиционную стоимость. Внутренняя или фундаментальная стоимость отражает финансовое состояние эмитента на момент оценки и является потенциальной величиной, которая может быть адекватно воспринята рынком, недооценена или переоценена, в зависимости от рыночных ожиданий инвесторов и конъюнктуры рынка в целом. Рыночная, или справедливая, стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку независимыми друг от друга сторонами. Инвестиционная стоимость отражает конкретного инвестора, причем ее величина может изменяться с изменением инвестиционных целей одного и того же инвестора.

В конкретный момент времени для конкретного инвестора наибольшую ценность представляют те ценные бумаги, которые в наибольшей степени его целям:

- Ликвидность, если инвестор заинтересован в приобретении ценных бумаг, которые легко и быстро могут быть проданы на бирже;

- Доходность, в этом случае инвестор отдает предпочтение рискованным, но доходным бумагам;

- Надёжность, в этом случае выбор инвестора падёт на низкодоходные, но надёжные ценные бумаги, например, государственные облигации, которые с большей вероятностью не обесценятся, но и доход от них будет не таким высоким.

Процедура оценки стоимости ценных бумаг представляет собой ряд взаимосвязанных этапов.

На первом этапе так же, как и при оценке бизнеса в целом, оценщик определяет цель оценки, изучает уставные документы компании эмитента, саму ценную бумагу, являющуюся объектом оценки, условия ее выпуска

Очень важно, чтобы условия выпуска, реквизиты оцениваемой бумаги не противоречили установленным законом требованиям. Если нарушений нет, то можно переходить к следующему этапу

Второй этап предполагает определение места оцениваемой бумаги в классификаторе ценных бумаг, что поможет определить общие закономерности оценки и ее особенности, обусловленные спецификой оцениваемого объекта.

На третьем этапе оценщик выбирает методы оценки и формирует информационную базу. Особое значение в информационной базе занимает нормативно-законодательный блок, так как выпуск, обращение и погашение ценных бумаг, а также деятельность эмитента, инвестора и других участников фондового рынка строго регламентируются и контролируются специальными государственными органами, в частности Федеральной комиссией по ценным бумагам.

![Особенности оценки ценных бумаг под залог (залог ценных бумаг. общие требования) [реферат №6596]](https://russianaudit.ru/wp-content/uploads/1/9/d/19d5ab981b17ed553cf3a729a826d4ba.png)

Четвертый этап включает анализ платежеспособности эмитента и проведение расчета необходимого стандарта стоимости по выбранному алгоритму и выведение итоговой величины.

На пятом этапе осуществляется проверка расчетов и составляется отчет об оценке в соответствии с действующим законом и стандартами.

Основные сведения

Но на практике встречается то, что банки России стараются не выдавать долгосрочные займы под залог ценных бумаг в связи с тем, что на рынке инвестиций бумаги чаще всего подвержены скачкам ценности, стоимости.

Для этого больше практикуют краткосрочные займы, не больше года. Отдельный ряд требований к юридическим лицам, которые хотят взять ссуду под залог бумаг.

Требования банков заключается в следующем:

- функционирование компании более полугода (не меньше) на время подачи заявления в банк;

- положительная кредитная история (желательно именно в том банке, где подается заявка);

- отсутствие долгов перед налоговой РФ;

- отсутствие картотеки;

- отсутствие других кредитов в иных банках.

При одобрении банковской организацией в кредите, заемщик подписывает кредитный договор с банком и соглашение о залоге, акт приема-передачи ценных бумаг.

Сумма займа назначается исходя из цены ценных бумаг на момент подписания соглашения, она соразмерно зависит от ликвидности ценных бумаг (чем больше, тем процент ссуды выше).

Дивиденды, которые поступают от акций, будут отправляться на счет клиента. Оформленный заем не разрешается применять на приобретение новых ценных бумаг.

Выплата ссуды под ценные бумаги выполняется с регрессией выплат. Можно по желанию заемщика – раньше времени, если заранее было оговорено во время оформления договора. А также по требованию кредитора — с оповещением заемщика заранее.

Что это такое

Ценные бумаги – распространенный способ обеспечения кредита. Чтобы узнать, что такое заем под залог ценных бумаг, давайте немного пройдемся по терминологии понятий, например, что такое:

| Кредит | Коллективные отношения между кредитной компанией (банком, МФО) и заемщиком по поводу передачи финансовых средств или вещей от кредитора заемщику в виде ссуды на установленных условиях |

| Кредит под залог | Один из видов кредита, закрепленный наличием ценностей, стоимость которых банк рассматривает как альтернативу к погашению задолженности по кредиту, в случае не выполнения заемщиком условий договора по выплате долга, и банк может на свое усмотрение распоряжаться залоговым имуществом |

Залоговое имущество должно соответствовать следующему — должно принадлежать заемщику по праву собственности, быть ликвидным, иметь денежную стоимость, превышающую размер кредита и его процентов.

Учитывается следующее:

- качество ценных бумаг, ведь они очень подвергаются скачкам стоимости на экономическом рынке и их поведение предугадать тяжело;

- характер ликвидности;

- эмитент и тип ценных бумаг;

- риски ценных бумаг.

Способы оформления

В качестве залога банковские организации принимают, находящиеся во владении заемщика имущественные ценности, в залог жилищные, транспортные средства, в последнее время практикуется залог ценных бумаг, акций, с повышенной ликвидностью.

Онкольный кредит используется только для проверенных компаний. Крупных организаций, постоянным клиентам с хорошей репутацией, подтверждающейся в течение долгого сотрудничества.

Таким клиентам банковская организация может предложить более выгодные условия кредитования с пониженными процентными ставками.

Заем под обеспечение государственных ценных бумаг бывает:

- Онкольный.

- Ломбардный.

- Вексельный.

- Коммерческий (коммерческие банки и физические лица).

Среди последних кредитов различают краткосрочные и долгосрочные займы. Но чаще встречаются именно краткосрочные, они являются более выгодными кредитору.

Правовые аспекты

Финансово-кредитная область России часто оценивается лишь в контексте функционирования системы банков.

Регулирование государством финансовой и кредитной области России не может сравниваться только с регулированием деятельности банков.

По Российской Конституции право на денежную эмиссию в РФ имеет ЦБ России. Основное место в кредитной области занимает инвестиционная работа.

Как выбирать облигации для портфеля

Инвесторам, ориентированным на получение пассивного дохода, необходимо отбирать активы компаний с высоким уровнем надёжности. Если брать рейтинги по национальной шкале, то это значения от ВВВ+ до А. Оптимальная срочность составляет 1–2 года.

После покупки облигаций важно следить за их состоянием. Может произойти такая ситуация, когда доходность снижается, а стоимость, наоборот, повышается

В итоге подорожавшие ценные бумаги с длинным сроком погашения можно продать в течение 6 месяцев и получить больше денег, чем в момент погашения купона через год. Поэтому нужно уметь работать гибко, применяя несколько стратегий заработка.

Выбирая бонды, стоит обращать внимание на три основные характеристики:

Срочность. Облигации имеют разные сроки погашения. Инвестируя деньги на год, стоит покупать ценные бумаги с погашением через 12 месяцев. Длинные займы имеют более высокую чувствительность к уровню доходности рынка. По этой причине их не нужно покупать в периоды роста ставок. В такое время можно отдать предпочтение коротким займам. Облигации с долгим сроком погашения рекомендуется брать во время просадки доходности рынка. Так инвестор сможет заработать и на выплате по купону, и на росте котировок.

Кредитное качество. Для определения уровня надёжности компании необходимо изучить аналитику рейтинговых агентств по эмитенту и самому провести анализ состояния организации. В этом помогут данные инвестиционных банков и брокерских компаний.

Оферта

Важно внимательно изучать условия сделки. Есть компании, разрешающие продавать облигации раньше срока погашения с сохранением выплаты по купону, а есть те, которые не дают такой возможности.

Новичкам опытные инвесторы рекомендуют покупать облигации с погашением в течение 2 лет или раньше. Один из оптимальных вариантов — это ОФЗ. Средняя доходность за 2 года по ним составляет около 6,25%. При долгосрочном инвестировании можно получить среднюю прибыль на уровне 9,18% годовых.

Вся информация ниже относится к ИИС первого и второго типа — ИИС-1 и ИИС-2. Вы можете успеть открыть их до 31 декабря 2023 года включительно и продолжать использовать на прежних условиях.

С 1 января 2024 года можно будет открыть только ИИС третьего типа — ИИС-3.

Какие изменения планируются для нового типа счетов:

-

•

одновременно можно будет возвращать до 52 000 ₽ в год и не платить налог на доход от сделок с ценными бумагами пределах 30 млн ₽ при закрытии ИИС,

-

•

минимальный срок для получения льготы — 5 лет. В перспективе этот срок планируется увеличить до 10 лет,

-

•

можно открыть три ИИС у разных брокеров, но у одного брокера — только один,

-

•

нет ограничений на пополнение.

Чтобы открыть счёт с 1 января, нужно будет закрыть ИИС, открытый до 31 декабря 2023.

Понимание кредитования на основе ценных бумаг

Кредитование на основе ценных бумаг, обычно предлагаемое крупными финансовыми учреждениями и частными банками, в основном доступно людям, обладающим значительным богатством и капиталом. Люди склонны искать ссуды под залог ценных бумаг, если они хотят приобрести крупный бизнес или если они хотят выполнить крупные транзакции, такие как покупка недвижимости. Такие ссуды также могут использоваться для покрытия налоговых платежей, отпусков или предметов роскоши.

Вот как работает этот процесс. Кредиторы определяют стоимость ссуды на основе инвестиционного портфеля заемщика. В некоторых случаях эмитент ссуды может определять право на получение кредита на основе базового актива. Это может закончиться утверждением ссуды на основе портфеля, состоящего из казначейских облигаций США, а не акций. После утверждения ценные бумаги заемщика – залог – переводятся на счет. Кредитор становится держателем залога по этому счету. Если заемщик не выполняет свои обязательства, кредитор может арестовать ценные бумаги и продать их, чтобы возместить свои убытки.

В большинстве случаев заемщики могут получить наличные в течение нескольких дней. Это также относительно дешево – ставка, взимаемая с заемщиков, обычно зависит от 30-дневной ставки лондонского межбанковского предложения (LIBOR). Процентные ставки обычно на два-пять процентных пунктов выше LIBOR, в зависимости от суммы.

Краткий обзор

Процентные ставки по ссудам, основанным на ценных бумагах, обычно основаны на 30-дневной ставке LIBOR.

Кредитование с использованием ценных бумаг, также известное как заимствования на основе ценных бумаг или нецелевое кредитование, стало областью активного роста для инвестиционных банков после мирового финансового кризиса. Фактически, с 2011 года кредитные счета и остатки на основе ценных бумаг резко выросли, чему способствовал устойчивый рост акций и рекордно низкие процентные ставки. Такой кредит популярен, потому что его, как правило, легче получить, и для него требуется гораздо меньше документации, чем для традиционного кредита.

Личный опыт

По рекомендации организатора мы зарегистрировали программу на 15 лет на 10 млрд рублей. Самый сложный был именно первый выпуск, так как он предполагал регистрацию программы, да и у нас не было подобного опыта.

С момента знакомства с организатором до момента первого выпуска прошло около девяти месяцев — это нормально в ситуации, когда бизнес молодой и часть документов нужно было привести в порядок, а также подготовить материалы для Roadshow и провести необходимые регистрационные действия.

Выпуск состоялся в сентябре 2017 года на 300 млн рублей, и мы разместили его полностью, что говорит о хорошо проведенном предварительном Roadshow. На текущий момент облигации занимают около 30% в структуре пассивов компании.

Чем отличаются стратегии инвестирования

Обращая внимание на акции, стоит выделить наиболее надёжные инвестиционные стратегии, которым следуют многие инвесторы

Инвестирование в недооцененные компании.

Идея стратегии проста. Акция компании всегда имеет две цены: рыночную и внутреннюю, которая часто не совпадает с рыночной. Задача инвестора сводится к тому, чтобы найти такую компанию, в которой внутренняя цена акции была бы выше рыночной. Главное преимущество данной стратегии заключается в её доходности. Правильно выбранная компания для покупки может принести доходность по акциям свыше 20% менее чем за один год (как в примере со Сбербанком), однако не стоит забывать, что доход по акциям не гарантирован, а лишь является прогнозом.

Инвестирование в растущие компании.

Суть стратегии заключается в поиске акций тех компаний, которые из года в год показывают рост выручки и чистой прибыли. Например, по итогам первого полугодия 2021 года компания Tesla увеличила объём продаж своих электрокаров. Положительные финансовые показатели дали позитивный настрой инвесторам на продолжение покупки акций автомобильного гиганта, что неминуемо привело к росту их рыночных котировок.

Инвестирование в акции, входящие в биржевой индекс.

Цель данной стратегии заключается в том, чтобы выбрать определённый индекс (РТС, Dow Jones и т. д.) и купить акции, входящие в этот индекс. Таким образом, инвестиционный портфель, состоящий из множества компаний, будет менее подвержен негативным влияниям новостной ленты или резким падениям котировок отдельно взятой компании, а ликвидность таких акций будет крайне высока.

Теперь рассмотрим инвестиционные стратегии при покупке облигаций.

При выборе тех или иных облигаций нужно ответить на следующие вопросы:

- на какой срок вы готовы инвестировать;

- какой кредитный рейтинг облигаций для вас приемлем;

- какую потенциальную доходность ожидаете получить;

- планируете ли продавать облигацию до даты погашения.

Исходя из ответов на данные вопросы, можно сформировать следующие инвестиционные стратегии:

Облигации как альтернатива банковским вкладам.

Цель стратегии — подобрать облигации надёжного эмитента с регулярными купонными выплатами и доходностью, сравнимой с депозитами.

Критерий отбора в данном случае будет включать в себя только ликвидные облигации крупных компаний, срок погашения которых составляет до трёх лет с кредитным рейтингом не ниже среднего и с дивидендной доходностью 6—8% годовых.

Сбалансированная стратегия.

В данном случае инвестор формирует инвестиционный портфель из ликвидных облигаций крупных и средних компаний со сроком погашения до 5 лет с рейтингом надёжности не ниже среднего и с размером дивидендов 6—12% годовых.

Как можно заметить, рост доходности по облигациям в данном случае связан с увеличением сроков погашения и снижением требований к размеру компании.

Спекулятивная стратегия.

Идея инвестиционной стратегии сводится к тому, чтобы не иметь серьёзных ограничений при выборе облигаций, так как в конкретном случае срок погашения облигации не важен, а кредитный рейтинг ценной бумаги может указывать на то, что её эмитент подвержен негативным факторам внешней и внутренней среды. Грамотное применение данной стратегии может принести инвестору от 15% годовых и выше. Однако стратегию следует применять только профессиональным инвесторам, которые уже обладают знаниями о механизме работы с рискованными облигациями, так как риск банкротства эмитента в данном случае крайне высок.