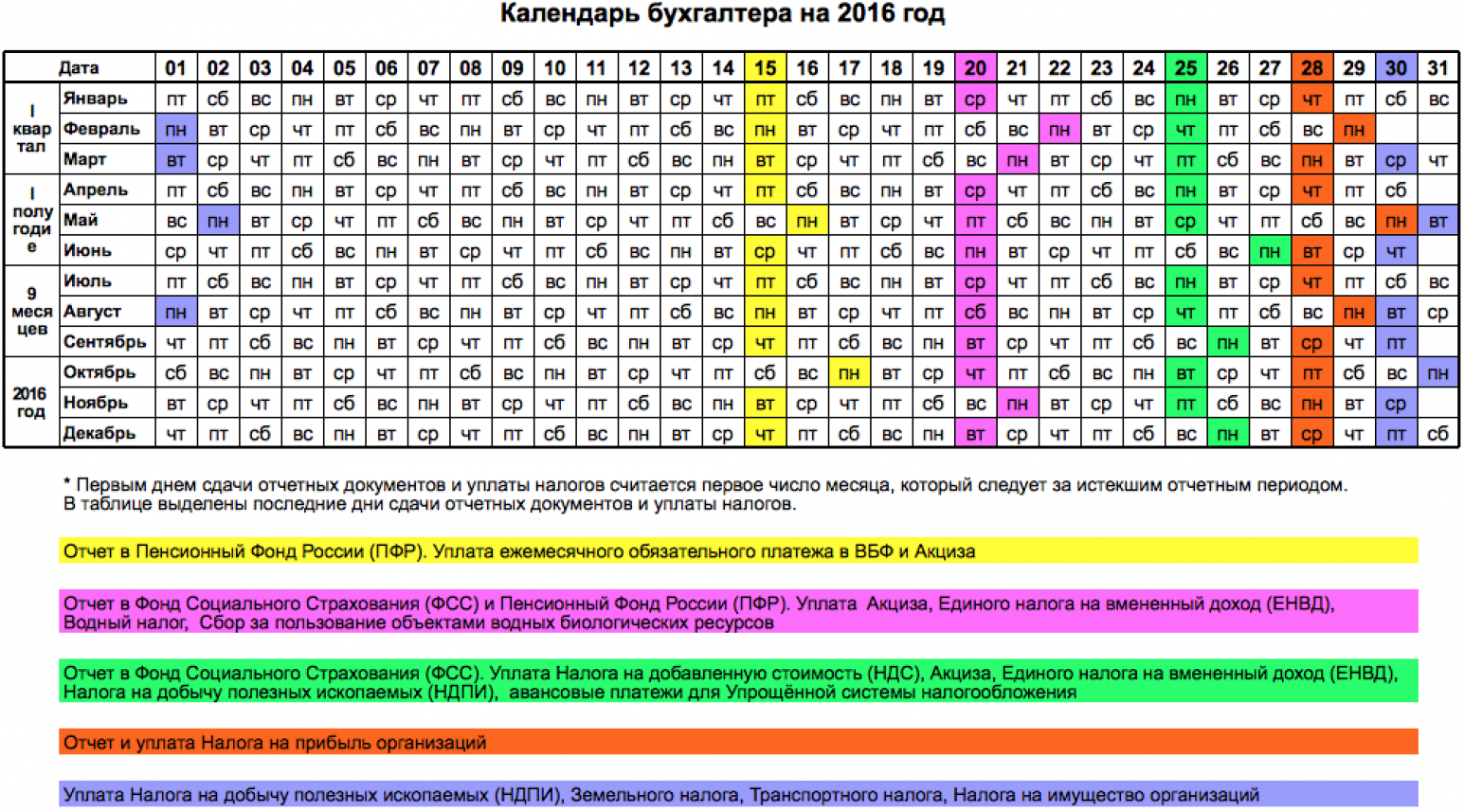

Налоги и отчеты у ИП на ОСН

Налоги

ИП на основной системе налогообложения платят два налога:

- налог на доход физических лиц (НДФЛ);

- налог на добавленную стоимость (НДС).

|

Налог |

Ставка |

Срок уплаты |

|

НДФЛ |

Рассчитывается от прибыли предпринимателя:

|

За 2022 год НДФЛ уплачивают до 17 июля 2023 года, поскольку 15 июля выпадает на выходной;

|

|

НДС |

20% — цены большинства товаров и услуг; 10% — цены детских товаров и некоторых продуктов питания; 0% — цены товаров на экспорт; 20/120 или 10/110 — от полученных авансов. |

Сумму за предыдущий квартал делят на три части и платят каждый месяц до 28 числа |

Отчетность

Предприниматели на основной системе налогообложения готовят отчетности больше, чем предприниматели на специальных налоговых режимах.

|

Вид отчета |

Когда сдавать |

|

Уведомления на списание авансовых платежей с ЕНС |

До 25 апреля, июля и октября текущего года |

|

Декларация по форме 3-НДФЛ |

Раз в год, до 30 апреля следующего года. За 2022 год — до 2 мая 2023 года включительно |

|

Декларация по НДС |

Ежеквартально, до 25 числа месяца, следующего за отчетным кварталом |

|

Книга учета доходов и расходов |

По запросу налоговой |

|

Книги покупок и продаж |

По запросу налоговой |

ИП с сотрудниками также подает отчетность по ним.

Какие отчёты нужно сдавать ИП с работниками

Ещё одно глобальное изменение нынешнего года — объединение ПФР и Соцфонда в Единый фонд РФ. Это не могло не отразиться на отчётности: некоторых форм больше не будет, а им на замену придут новые.

Например, раньше ИП с сотрудниками отчитывались по разным документам. Теперь вместо СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДТВ-3 подаётся форма ЕФС-1. Документ объединяет разделы с ключевыми сведениями из предыдущих.

Адреса большинства фондов будут совпадать с местоположением прежних отделений ПФР. Отчёт ЕФС-1 предприниматели должны подавать туда.

А вместо СЗВ-М ввели отчёт о персонифицированных сведениях. Его предпринимателям необходимо сдавать в инспекцию по месту жительства.

Нововведения коснулись и НДФЛ. Во-первых, признавать доход физлиц надо по новым правилам — к нему теперь относят любые средства, выплаченные сотруднику. В том числе, авансы. Во-вторых, изменился расчётный период — теперь он длится с 23 числа прошлого месяца по 22-е текущего.

За 5 дней до уплаты НДФЛ необходимо сдавать уведомление о рассчитанной сумме.

Итак, отчётность ИП с работниками подают в рамках следующих дедлайнов:

| Вид отчёта | Куда сдавать | Отчётный период | Крайний срок |

|---|---|---|---|

| 6-НДФЛ | Налоговая инспекция | Квартал | 25 число месяца, следующего за кварталом |

| Расчёт страховых взносов | Налоговая инспекция | Квартал | 25 число месяца, идущего за кварталом |

| Персонифицированные сведения | Инспекция налоговой | Месяц | 25 число месяца, идущего за отчётным |

| ЕФС-1 | Социальный фонд РФ | Стандартно, месяц, квартал или год, в зависимости от типа сведений | 25 число месяца, идущего за отчётным периодомСведения о трудоустройстве и увольнении работников нужно передать не позднее следующего рабочего дня |

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом

Страховые взносы за сотрудников

Ежемесячно ИП, кроме предпринимателей на АУСН, рассчитывают и платят с зарплат сотрудников:

- 30% взносов на ОПС и ОМС, а также на страхование в случаях временной нетрудоспособности и материнства.

С 2023 года отдельные суммы для каждого вида страхования не исчисляют. Все взносы перечисляют одной платежкой.

- 0,2–0,8% — взносы на страхование от несчастных случаев (взносы за травматизм). Эти взносы уплачивают в Социальный фонд России (СФР). В состав единого налогового платежа они не входят.

Взносы уплачивают в налоговую до 28 числа следующего месяца. Взносы за травматизм перечисляют в СФР до 15 числа следующего месяца.

Дополнительные сведения о доходах

В декларации о доходах ИП с 2024 года появился новый раздел, требующий указания дополнительных сведений о доходах. Этот раздел позволяет предоставить более подробную информацию о полученных доходах и их источниках.

В этом разделе необходимо указать следующую информацию:

- Размер дохода: указать точную сумму полученного дохода.

- Источники дохода: указать источники, откуда получен доход (например, продажа товаров или услуг).

- Дата получения дохода: указать точную дату получения дохода.

- Способ получения дохода: указать способ получения дохода (например, наличными или переводом на банковский счет).

Приведенные сведения необходимо указать для каждого полученного дохода в отдельности

Важно предоставить точную информацию, чтобы избежать возможных ошибок при заполнении декларации и дополнительных проверок со стороны налоговой службы

Указывая дополнительные сведения о доходах, ИП может быть уверен в том, что его декларация будет заполнена правильно и соответствует требованиям законодательства. Это поможет избежать неприятностей и штрафных санкций со стороны налоговой службы.

https://youtube.com/watch?v=axbmY9W1yos%26pp%3DygVC0KHRgNC-0LrQuCDQv9C-0LTQsNGH0Lgg0LTQtdC60LvQsNGA0LDRhtC40Lgg0JjQnyDQt9CwIDIwMjQg0LPQvtC0

Какие налоги и отчеты у ИП на ПНС

Налоги

Предприниматели на патентной системе уплачивают фиксированный налог — стоимость патента.

Если патент куплен на срок до 6 месяцев, оплатить его нужно в любое время до окончания срока его действия.

Если патент куплен на срок от 6 месяцев до 1 года, то треть суммы налога уплачивается в течение 90 календарных дней после начала действия патента, а остальная часть — до окончания срока его действия.

Отчетность

Предпринимателю с патентом не нужно сдавать декларацию, однако он должен:

- вести книгу учета доходов;

- отчитываться за сотрудников;

- подать статистические данные по запросу Росстата.

Также ИП обязан предоставить книгу учета доходов по запросу налоговой.

ИП нарушил сроки: что будет

За несвоевременную сдачу декларации налогоплательщику выпишут штраф

Его размер зависит от вида и важности отчетности, длительности задержки и суммы налога, которая подлежала уплате. Однако выплата штрафа не освобождает от последующей подачи декларации

Причем, чем раньше должник исполнит свои обязанности, тем меньше ему придется платить.

Штраф не самое болезненное, что может ожидать предпринимателя. Очень часто налоговики прибегают к наложению ареста на банковские счета. Также они вправе списать требуемую сумму для погашения неуплаченного налога. А если ИП зачастит с нарушением сроков, это станет поводом для проверки всей его деятельности. Итог прост: не хотите, чтобы у налоговой возникли к вам вопросы, сдавайте нужные бумаги вовремя.

Сроки сдачи отчетности в налоговую

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

| Расчет 6-НДФЛ | 2022 год | 27.02.2023 (25 февраля — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 26.02.2024 (25 февраля — воскресенье) | |

| Расчет по страховым взносам | 2022 год | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах | Январь 2023 года | 27.02.2023 (25 февраля — суббота) |

| Февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Март 2023 года | 25.04.2023 | |

| Апрель 2023 года | 25.05.2023 | |

| Май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Июнь 2023 года | 25.07.2023 | |

| Июль 2023 года | 25.08.2023 | |

| Август 2023 года | 25.09.2023 | |

| Сентябрь 2023 года | 25.10.2023 | |

| Октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Ноябрь 2023 года | 25.12.2023 | |

| Декабрь 2023 года | 25.01.2024 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| Январь 2023 года | 27.02.2023 (25 февраля — суббота) | |

| Январь — февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Январь — март 2023 года | 25.04.2023 | |

| Январь — апрель 2023 года | 25.05.2023 | |

| Январь — май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Январь — июнь 2023 года | 25.07.2023 | |

| Январь — июль 2023 года | 25.08.2023 | |

| Январь — август 2023 года | 25.09.2023 | |

| Январь — сентябрь 2023 года | 25.10.2023 | |

| Январь — октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Январь — ноябрь 2023 года | 25.12.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по НДС | IV квартал 2022 года | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| II квартал 2023 года | 25.07.2023 | |

| III квартал 2023 года | 25.10.2023 | |

| IV квартал 2023 года | 25.01.2024 | |

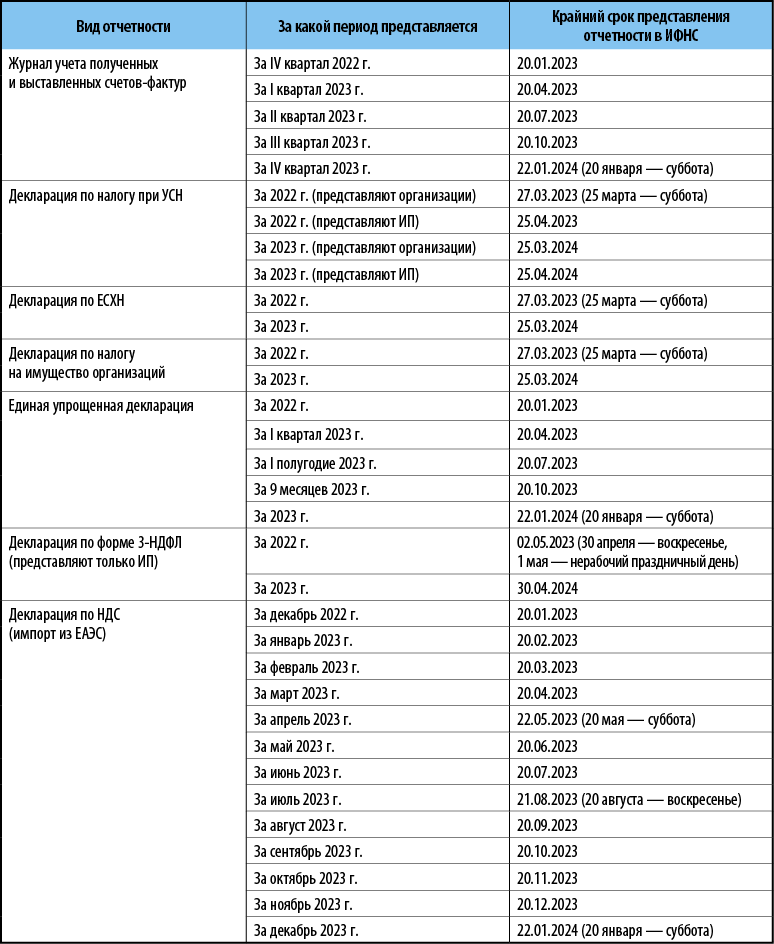

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2022 года | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| II квартал 2023 года | 20.07.2023 | |

| III квартал 2023 года | 20.10.2023 | |

| IV квартал 2023 года | 22.01.2024 (20 января — суббота) | |

| Декларация по налогу при УСН | 2022 год (представляют организации) | 27.03.2023 (25 марта — суббота) |

| 2022 год (представляют ИП) | 25.04.2023 | |

| 2023 год (представляют организации) | 25.03.2024 | |

| 2023 год (представляют ИП) | 25.04.2024 | |

| Декларация по ЕСХН | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Декларация по налогу на имущество организаций | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Единая упрощенная декларация | 2022 год | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| I полугодие 2023 года | 20.07.2023 | |

| 9 месяцев 2023 года | 20.10.2023 | |

| 2023 год | 22.01.2024 (20 января — суббота) | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2022 год | 02.05.2023 (30 апреля — воскресенье, 1 мая — нерабочий праздничный день) |

| 2023 год | 30.04.2024 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2022 года | 20.01.2023 |

| Январь 2023 года | 20.02.2023 | |

| Февраль 2023 года | 20.03.2023 | |

| Март 2023 года | 20.04.2023 | |

| Апрель 2023 года | 22.05.2023 (20 мая — суббота) | |

| Май 2023 года | 20.06.2023 | |

| Июнь 2023 года | 20.07.2023 | |

| Июль 2023 года | 21.08.2023 (20 августа — воскресенье) | |

| Август 2023 года | 20.09.2023 | |

| Сентябрь 2023 года | 20.10.2023 | |

| Октябрь 2023 года | 20.11.2023 | |

| Ноябрь 2023 года | 20.12.2023 | |

| Декабрь 2023 года | 22.01.2024 (20 января — суббота) |

УСНО

Сроки меняются и для тех, кто применяет УСНО.

-

Организации будут уплачивать единый налог по итогам года не позднее 28 марта следующего года (сейчас – не позднее 31 марта следующего года). На это указано в НК РФ в редакции Закона № 263-ФЗ.

-

Подавать декларацию по УСНО за налоговый период организации должны будут не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ в редакции Закона № 263-ФЗ). В настоящее время этот срок немного больше – до 31 марта.

-

Уплачивать авансовые платежи за отчетный период организации должны будут не позднее 28-го числа месяца, следующего за истекшим отчетным периодом ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 25-го числа.

-

Если организация, применяющая УСНО, утратит право на этот спецрежим (или прекратит деятельность на УСНО), единый налог надо будет уплатить не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право (за месяцем добровольного прекращения деятельности). В настоящее время крайняя дата – это 25-е число.

Таким образом, декларацию по УСНО за 2022 год организации должны представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

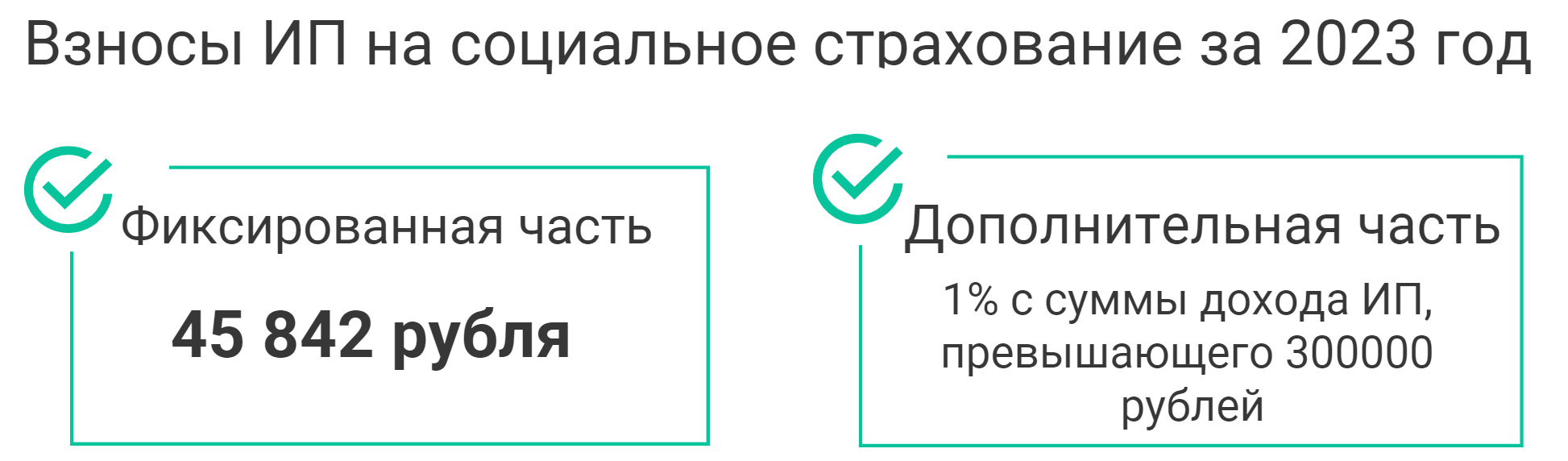

Какие налоговые льготы по страховым взносам есть для ИП

ИП, включенные в реестр субъектов малого и среднего предпринимательства, могут считать взносы за сотрудников по пониженному тарифу в 15%. Узнать, кто из ИП уплачивает взносы со скидкой, можно в реестре МСП.

Льготные тарифы также применяют к части ежемесячной заработной платы, которая превышает минимальный размер оплаты труда (МРОТ). В 2023 году эта сумма составляет 16 242 рубля. Взносы на зарплату в рамках МРОТ рассчитывают по стандартному тарифу.

Например, если работнику выплачивается зарплата в 30 тысяч рублей, то с суммы в 13 758 рублей (30 000 рублей − 16 242 рубля) ИП может уплачивать взносы по льготному тарифу. А с суммы в 16 242 рубля предприниматель должен оплатить взносы по общему тарифу.

Пониженные тарифы по страховым взносам регулирует ст. 427 Налогового кодекса РФ.

Отдельные категории предпринимателей могут платить взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе или Калининградской области.

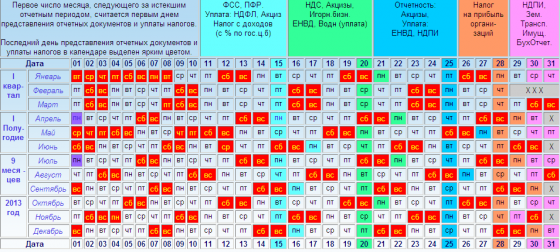

Когда нужно сдавать отчетность?

Индивидуальные предприниматели обязаны сдавать отчетность в налоговую службу в течение определенных сроков. Общая отчетность, в которую входят декларация по налогу на прибыль, декларация по налогу на имущество и декларация по уплате страховых взносов, должна быть сдана до 30 апреля текущего года. Этот срок может быть продлен до 15 июля, если владелец бизнеса применяет упрощенную систему налогообложения.

Если индивидуальный предприниматель применяет систему налогообложения «енвд», он обязан сдавать декларацию по этой системе ежеквартально. Сроки сдачи декларации по «енвд» – до 30 апреля, 31 июля, 31 октября и 31 января следующего года.

Кроме того, владельцы ИП, применяющих патентную систему налогообложения, должны сдавать отчетность по патенту ежеквартально. Сроки сдачи такой отчетности – до 30 апреля, 31 июля, 31 октября и 31 января следующего года.

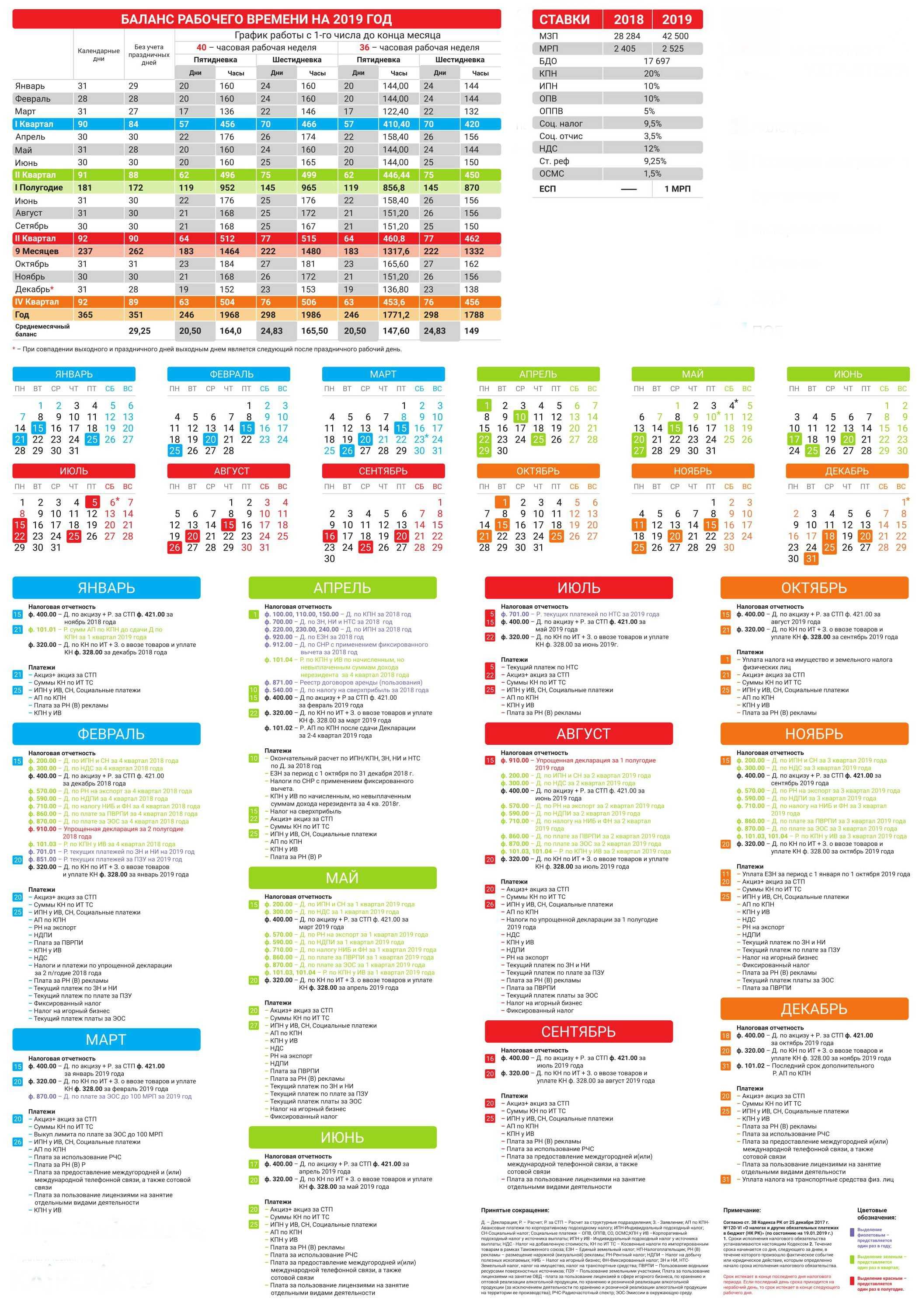

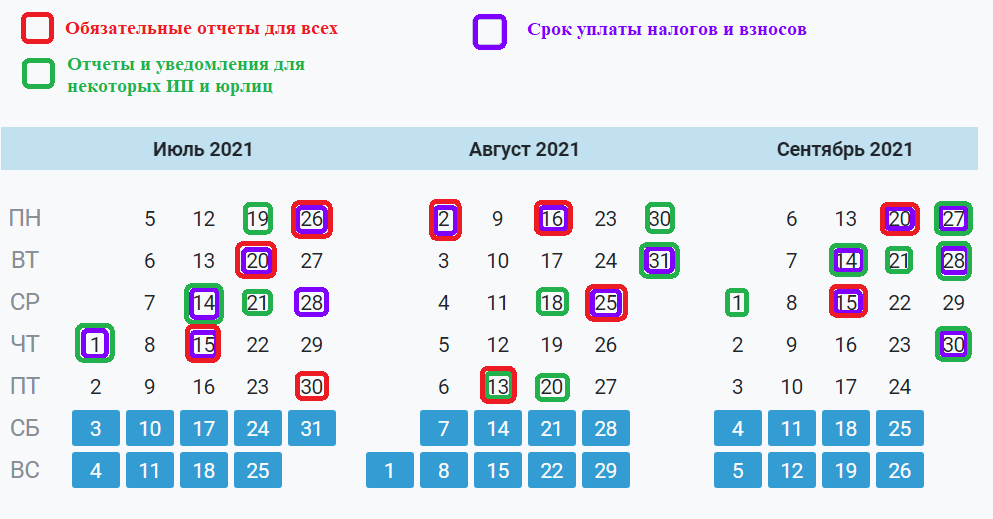

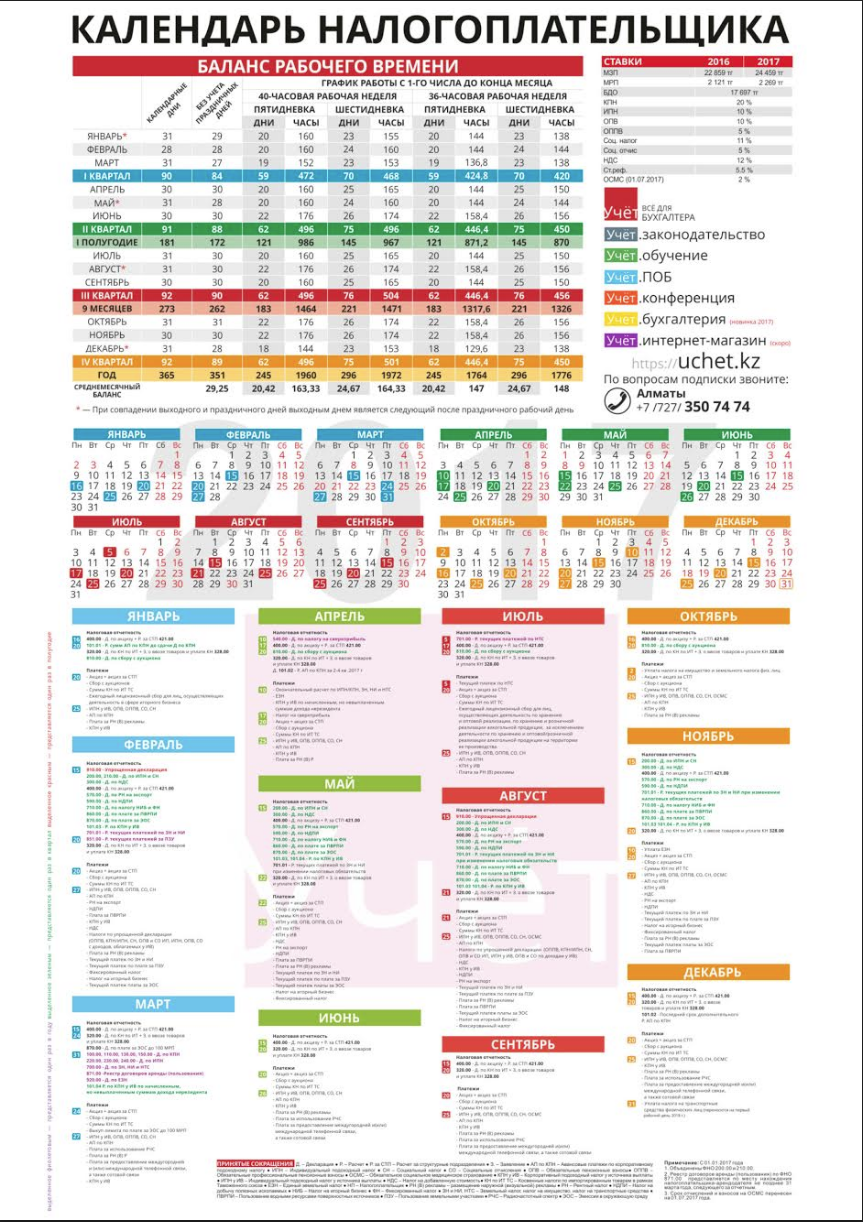

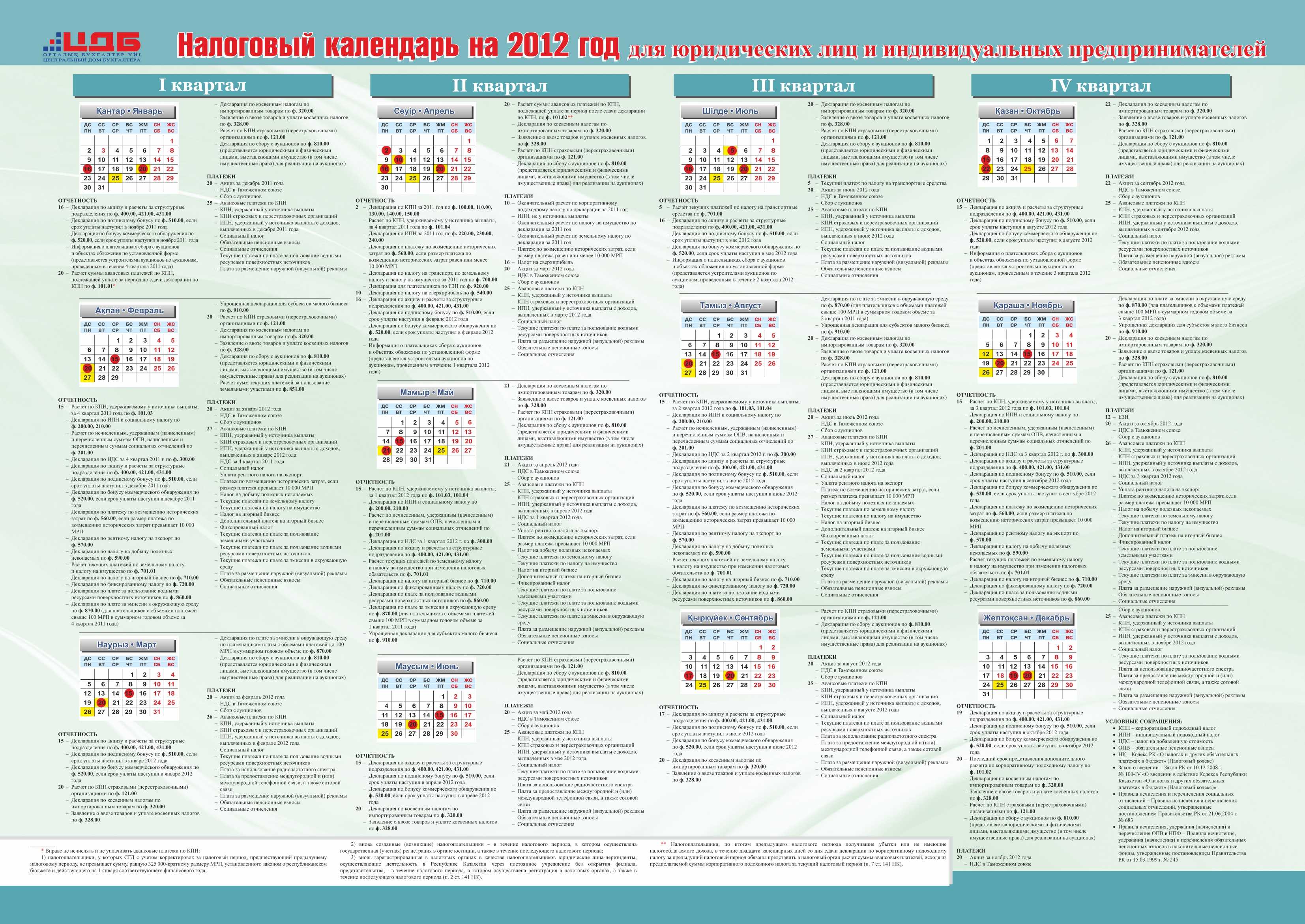

Как работать с календарем

В самом календаре предельные даты сдачи отчетов и уплаты обязательных платежей выделены оранжевым цветом.

Для удобства пользователей в календарь встроили три фильтра:

- виды отчетности: можно выбрать все виды отчетности или посмотреть список форм по назначению — бухгалтерские и налоговые, по сотрудникам, статистические, экологические, алкогольные;

- контролирующие органы: определяйте ведомство, в которое нужно отчитаться — ФНС, СФР, Росстат, РПН, ФСРАР, затем смотрите список обязательных форм и сроки их сдачи;

- системы налогообложения: смотрите обязательные отчеты для своего налогового режима — ОСНО, УСН, ПСН.

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

Схема заполнения декларации ИП по УСН

Для того чтобы успешно заполнить декларацию ИП по УСН, рекомендуется следовать следующей схеме:

| Шаг | Действие |

|---|---|

| 1 | Ознакомьтесь с инструкцией по заполнению декларации. Внимательно изучите все требования и правила, чтобы избежать ошибок при заполнении. |

| 2 | Соберите все необходимые документы. Убедитесь, что у вас есть все документы, которые требуются для заполнения декларации, такие как: договоры на поставку товаров или услуг, кассовые чеки, платежные документы и т.д. |

| 3 | Заполните первый раздел декларации. В этом разделе вы должны указать свои личные данные, данные о регистрации ИП и основную информацию о деятельности. Будьте внимательны и проверьте правильность заполнения. |

| 4 | Заполните второй раздел декларации. В этом разделе нужно указать все доходы, полученные за отчетный период, и суммы, уплаченные налоги. Тщательно проверьте все расчеты и суммы. |

| 5 | Заполните третий раздел декларации. В этом разделе нужно указать все расходы, связанные с деятельностью ИП, а также все налоговые вычеты и льготы. Удостоверьтесь, что вы правильно указали все суммы и данные. |

| 6 | Проверьте правильность заполнения декларации. Внимательно просмотрите все заполненные данные и расчеты на предмет ошибок. Если обнаружите какие-либо ошибки, исправьте их до подачи декларации. |

| 7 | Подайте заполненную декларацию. После тщательной проверки и исправления ошибок, подайте декларацию в налоговый орган в установленный срок. Обязательно сохраните копию декларации и все документы, подтверждающие ваши расчеты и платежи. |

Нулевая отчётность ИП

Даже если предприниматель не ведёт деятельность и ничего не зарабатывает в течение налогового периода, он должен сдавать некоторые отчёты с нулевыми значениями.

Документы зависят от налогового режима:

- на общей системе ИП обязательно подают нулевую декларацию НДС. Её сдают в ИФНС ежеквартально, до 25 числа месяца, идущего за отчётным периодом. На ОСНО также нужно отчитываться по 3-НДФЛ даже при нулевых оборотах. Её сдают раз в год, не позднее 30 апреля, следующего за отчётным;

- на упрощённом режиме ИП подают декларацию УСН — не позднее 25 апреля, идущего за отчётным годом;

- ИП, уплачивающие единый сельскохозяйственный налог, подают декларацию ЕСХН с нулевыми значениями. Инспекции необходимо получить документ до 25 марта года, идущего за отчётным.

Если у предпринимателя работают сотрудники, потребуется сдавать нулевой РСВ и нулевой ЕФС-1 по взносам на травматизм (ежеквартально) и трудовому стажу (ежегодно). 6-НДФЛ с нулевыми значениями не сдаётся, но лучше заранее написать в инспекцию письмо с пояснением, почему они не получат расчёт. Иначе ИФНС примет это за нарушение сроков и выпишет штраф, который придётся оспаривать в суде.

Изменения в порядке сдачи отчётности

Главное нововведение года — все компании и ИП переходят на Единый налоговый платёж. Погашать текущие обязательства бизнес будет с единого счёта, который в январе завели всем плательщикам по умолчанию.

Задача предпринимателей и организаций — внести на счёт сумму, необходимую для уплаты всех платежей в текущем месяце, до 28 числа. Именно в этот день средства будут списывать и последовательно распределять на налоги, взносы, сборы и другие обязательства.

В связи с этим вводится новая форма — уведомление о сумме рассчитанных налогов и взносов. С его помощью бизнес предупреждает налоговиков о сумме, которую нужно направить в пользу того или иного обязательства. Уведомление сдают не для всех налогов. Например, для уплаты НДС он не требуется.

Срок для подачи большинства отчётов тоже стал единым — 25 число.

Новые виды деятельности по УСН

С 2024 года действуют поправки в ст 346.12 НК РФ, согласно которым из списка запрещенных видов деятельности исключили инвестиционных советников, не являющихся кредитными организациями и не совмещающих деятельность по инвестиционному консультированию с иной профессиональной деятельностью на рынке ценных бумаг.

Напомним! согласно п. 2 ст. 1 ФЗ № 47 от 09.03.2022, привнесшему изменения в ст. 346.12 НК, с 2023 г. введен запрет на применение УСН для тех, кто занимается ювелирным бизнесом. Поэтому те компании, ИП, которые производят ювелирные, иные изделия из драгметталов либо продают их оптом, в розницу, применять УСН с января 2023 г. уже не вправе. Они с 2023 г. автоматически были переведены на общий режим (ОСНО),

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

-

С 2023 года вводится бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости ( НК РФ, ч. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Новую форму, формат и порядок заполнения декларации по налогу на имущество ФНС утвердила Приказом от 24.08.2022 № ЕД-7-21/766@. Первый раз сдать отчет согласно этому приказу надо по итогам 2022 года.

-

Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

-

С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, НК РФ в редакции Закона № 263-ФЗ).

-

Какие налоги, взносы и сборы подпадают под ЕНП

Прежде чем перейти к конкретным срокам календаря бухгалтера в 2023 году, немного информации про единый налоговый платеж для бизнеса. Такой механизм уже несколько лет действует для обычных физических лиц.

Это действительно удобно, но дело в том, что расчетом налогов для обычных физлиц занимается сама ФНС. А вот платежи для бизнеса исчисляет организация или ИП, которые должны заранее сообщить о размере этих сумм. Для этого используется налоговая отчетность, а если она не предусмотрена или ее периодичность не совпадает с периодичностью платежа, то направляется специальное уведомление.

Например, до 2023 года плательщики УСН сдавали всего одну годовую отчетность. Авансовые платежи перечислялись без каких-либо отчетов и фиксировались только в декларации по итогу году. Но теперь перед уплатой аванса по УСН придется подавать уведомление с исчисленной суммой.

Похожая ситуация возникает с перечислением страховых взносов за работников. Платить их надо ежемесячно, а расчет РСВ сдается только раз в квартал. Значит, чтобы ФНС знала, что платеж перечислен именно для уплаты страховых взносов, надо подать уведомление, из которого это будет видно.

Правда, в 2023 году можно продолжать расчеты с бюджетом в привычном порядке, то есть оформляя платежные поручения на каждый платеж (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но надо быть внимательным – если уведомление об исчисленной сумме будет подано хотя бы раз, то к прежнему порядку вернуться уже нельзя.

ЕНП утвержден законом от 14.07.2022 № 263-ФЗ. Под него подпадают:

- налоги на прибыль и имущество организаций, транспортный, земельный, а также НДС, УСН, ЕСХН, НДФЛ;

- страховые взносы за работников (за исключением взносов на травматизм и профзаболевания), а также ИП за себя;

- торговый сбор.

Не входят в ЕНП:

- страховые взносы по травматизму и профзаболеваниям;

- НДФЛ с иностранцев, работающих на патенте;

- госпошлина, если в отношении нее не выдан исполнительный документ.

А такие платежи, как сборы за пользование объектами животного мира, за пользование объектами водных биологических ресурсов, налог НПД, можно платить по выбору – через ЕНП или вне него.

Предполагалось, что для ЕНП установят единые сроки:

- все отчеты и уведомления не позже 25-го числа месяца, в котором наступает срок уплаты платежа;

- все платежи – не позже 28-го числа месяца, в котором возникает эта обязанность.

В большинстве случаев так и оказалось, многие платежи перенесли на 28-ое число, как и планировалось.

В итоге, получается довольно пестрая картина, но будем надеяться, что чиновники все-таки приведут все изменения к общему знаменателю.

Что представляет собой единый налог с 2023 года для ИП

Единый налоговый платеж (ЕНП) — способ уплаты налогов и обязательных платежей. ИП может оплатить налоги и взносы одним платежным поручением: для этого достаточно указать только ИНН налогоплательщика и сумму. Код бюджетной классификации при этом будет единым.

ЕНП работает так: налогоплательщик перечисляет средства на специальный счет, а ФНС распределяет необходимые суммы по обязательным платежам.

Счет для индивидуального предпринимателя в течение двух дней после заявления от ИП и проверки документов откроет Федеральное казначейство.

Сам ЕНП можно направить для оплаты:

- налогов и авансовых платежей;

- страховых взносов на обязательное пенсионное и медицинское страхование и временную нетрудоспособность;

- сборов, кроме государственных пошлин, на уплату которых суд не выдал исполнительный документ;

- штрафов, пеней и процентов.

Перечислить средства на счет необходимо до определенной даты уплаты налогов и сборов. ФНС распределит средства на основании деклараций, которые сдают предприниматели. Поскольку в декларации возможны ошибки, налоговики советуют отправить на счет сумму больше необходимой. В дальнейшем налогоплательщики смогут вернуть излишки или зачесть их в счет новых платежей.

Единый налоговый платеж распределяют в строгой очередности:

- Недоплаты, допущенные ранее.

- Налоги, авансовые платежи, сборы и страховые взносы.

- Пени и штрафы.

- Проценты.

Если средств на счете не хватит, полученную сумму распределяют пропорционально платежам.