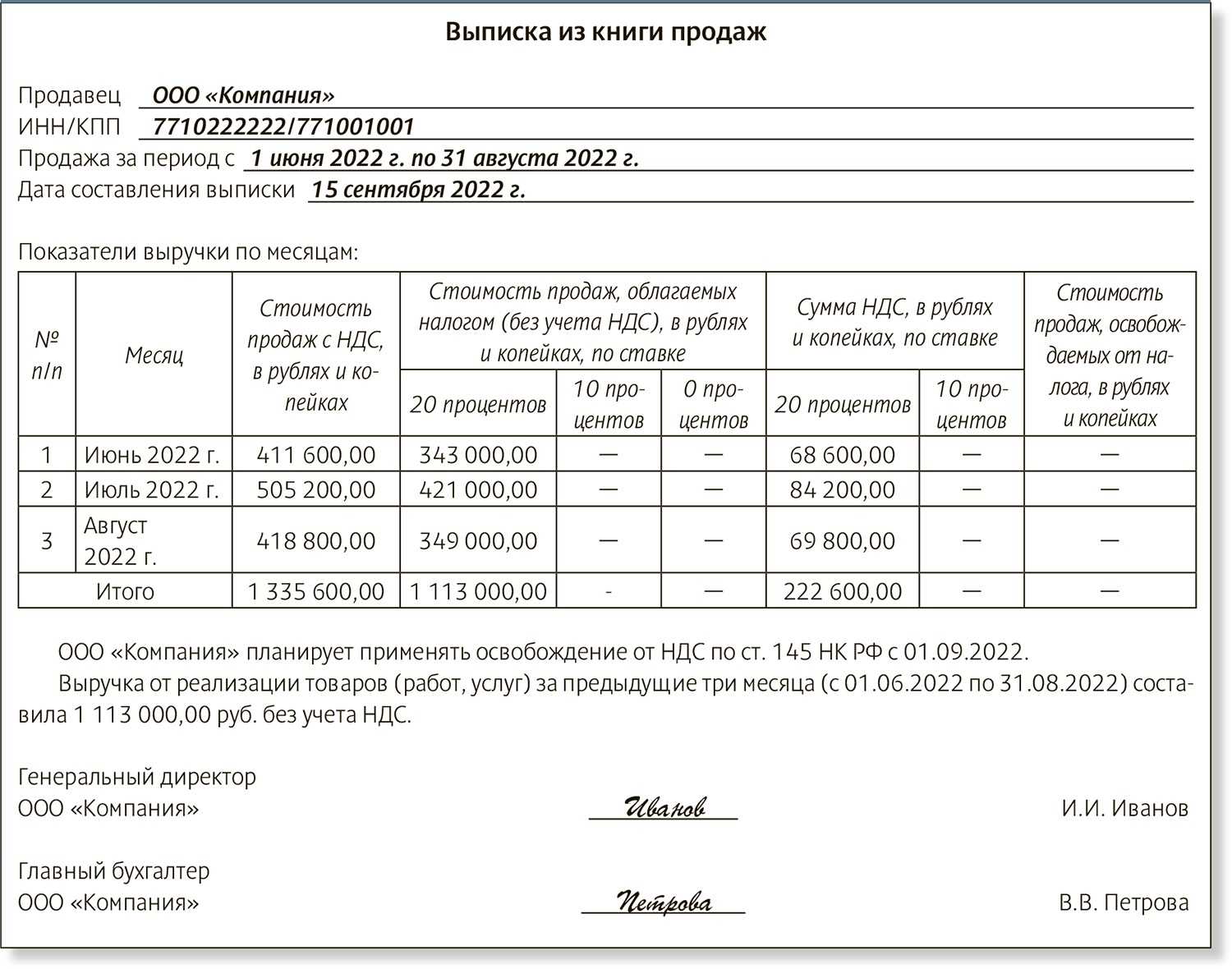

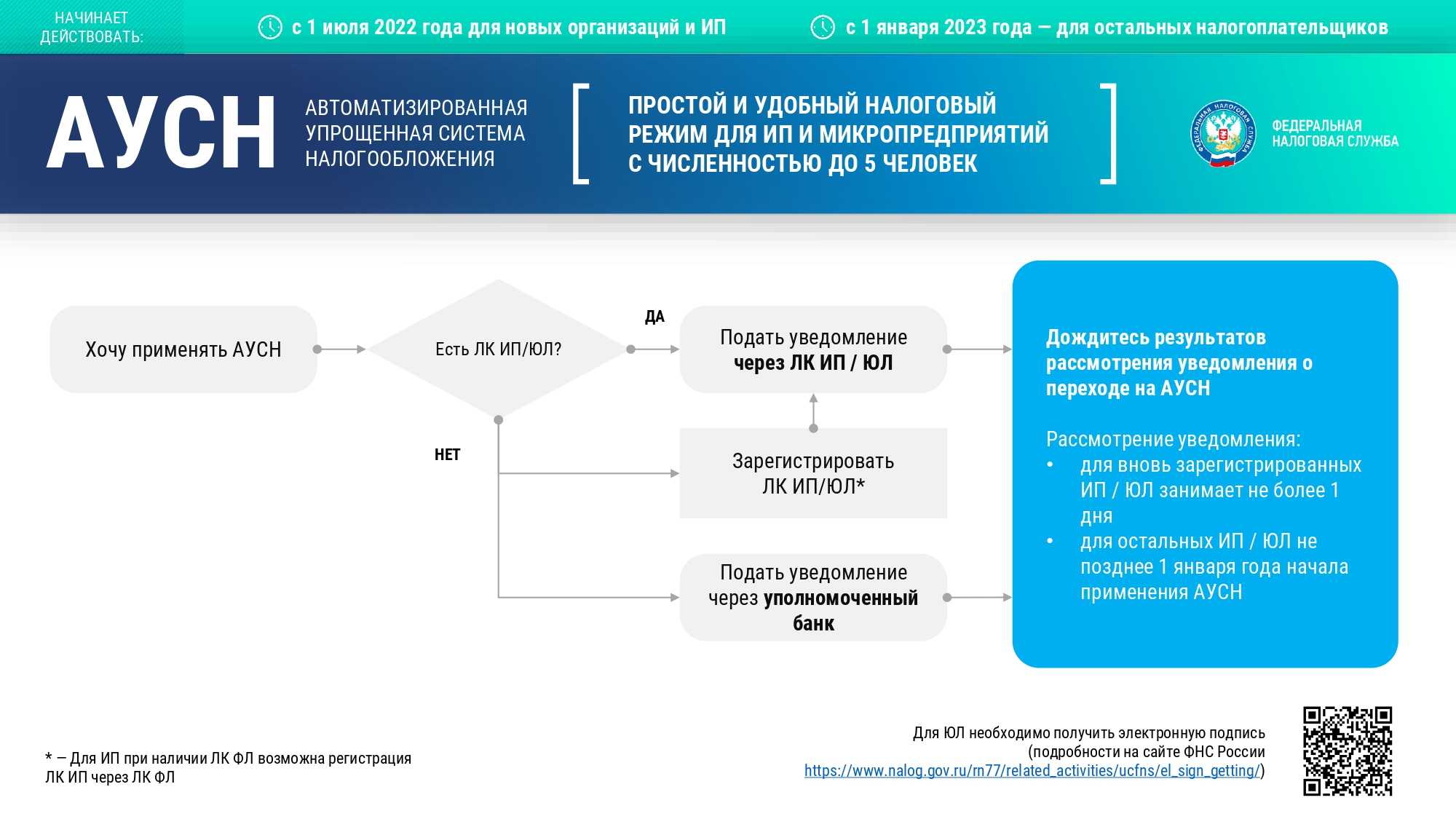

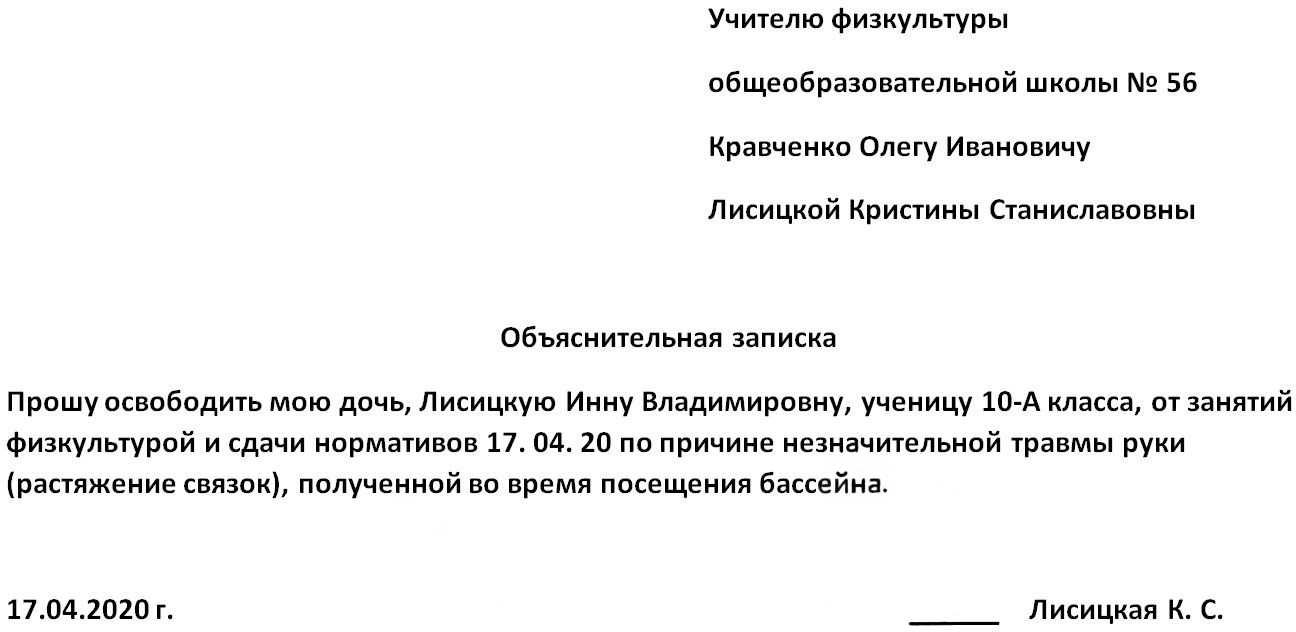

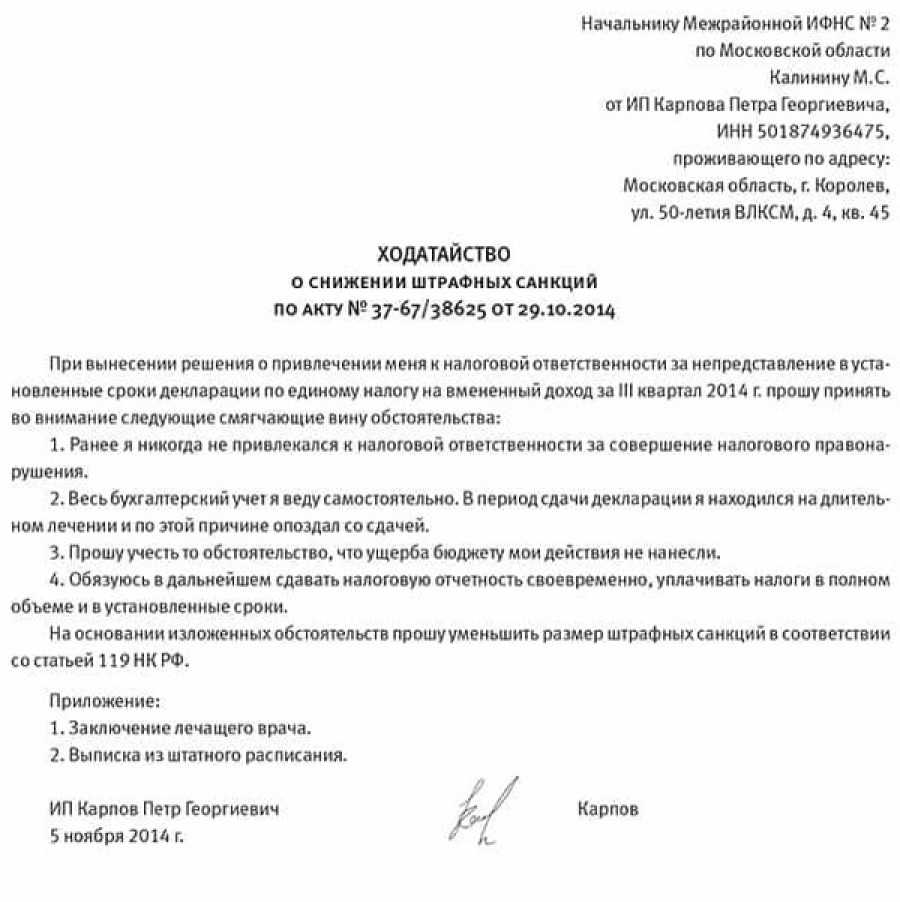

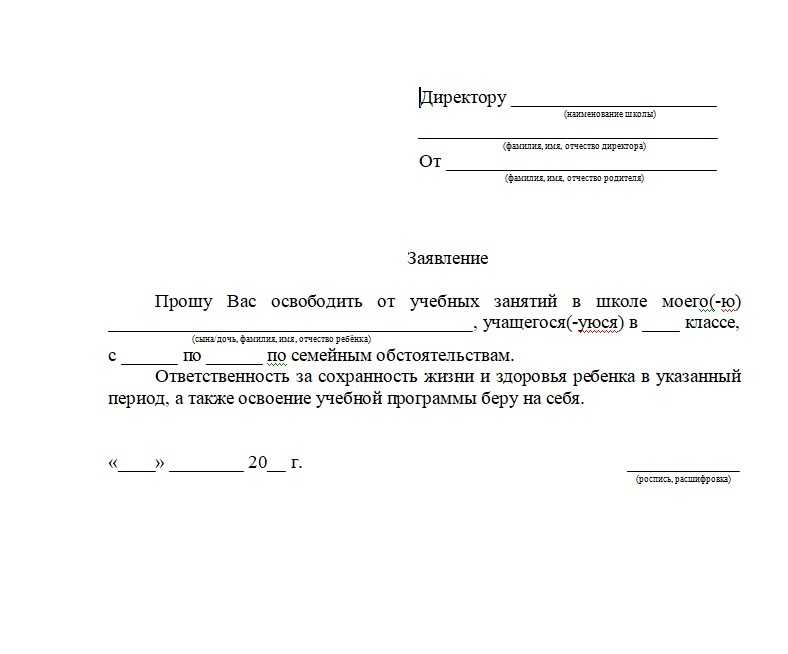

Оплата QR-кодом. Преимущества и недостатки

Платежи по QR-кодам только начали входить в повседневную жизнь россиян, но эксперты уже говорят, что такой способ оплаты создаст реальную конкуренцию бесконтактным платежам через NFC (Near field communication или «ближняя бесконтактная связь») и оплате при помощи банковских карт. Очевидные конкурентные преимущества QR-платежей:

- не нужно носить с собой карты или наличность, все необходимое для расчетов есть в мобильном приложении в смартфоне;

- нет особых требований к смартфону, в отличие от тех же NFC, так как установить мобильное приложение можно даже на самые дешевые устройства;

- безопасность, так как для сканирования кода не нужно вводить PIN и другие конфиденциальные данные;

- прозрачность платежей (после сканирования все данные о платеже отображаются на экране и до оплаты их можно проверить);

- экономия на эквайринге для малого бизнеса и предпринимателей, так как комиссии за QR-платежи будут ниже;

- снижение расходов для предпринимателей, так как оборудование для считывания кодов стоит в разы дешевле банковского терминала, а для статических кодов оно вообще не нужно.

Недостатки технологии:

- возможность оплаты зависит от работы смартфона и мобильного приложения, которое может, например, зависнуть, или в момент оплаты не будет стабильной связи;

- есть вероятность мошенничества и подмена кодов (если они статические, то злоумышленник может заменить код продавца на свой, в интернете развит QRishing – фишинг на основе QR);

- пользовательский QR-код теоретически можно украсть;

- банкам придется дорабатывать свое ПО, мобильные приложения;

- дополнительные расходы для продавцов: оснащение для кассы, изменение ПО;

- за покупки с оплатой по QR вероятно не будет банковских кэшбэков, ведь этот способ оплаты значительно дешевле карточного эквайринга (банкам не с чего будет платить вознаграждение).

В полной мере плюсы и минусы можно будет оценить, когда технология придет хотя бы в самые крупные торговые точки.

Что выбрать: qr-код или эквайринг

Куар-коды только начали входить в коммерческий рынок, поэтому процент их использования пока мал. Преимущества qr-кодов заключаются в том, что их просто подключить, платежи имеют низкую комиссию, денежные средства приходят мгновенно, код не может выйти из строя, нет необходимости приобретать дополнительное оборудование.

Что касается эквайринга, то такой способ больше нравится клиентам, так как с первым они мало знакомы. Для оплаты не нужен интернет. Потребуется только карта или смартфон, поддерживающий nfs.

Что касается недостатков, то куар-коды не так популярны (пока), для оплаты нужен телефон, интернет, есть ограничения при переводах. Эквайринг тоже имеет недостатки:

- размер комиссии выше, чем при оплате СПБ;

- нужен терминал;

- если оборудование сломано, платежи не пройдут;

- платеж обрабатывается длительное время.

Для бизнеса выгоднее принимать платежи по куар-кодам, так как сотрудничество с терминалом обходится дороже. В такой ситуации лучше подключать оба варианта платежей. Благодаря этому можно охватить максимальное количество покупателей.

Использование QR-кодов в розничной торговле для бесконтактных платежей

QR-коды — это удобный и безопасный способ облегчения бесконтактных платежей в розничной торговле. Используя QR-коды, розничные продавцы могут предоставить покупателям быстрый и простой способ оплаты покупок без использования наличных или кредитных карт.

Он использует QR-код в магазине

Он использует QR-код в магазине

Вот несколько способов, которыми розничные продавцы могут использовать QR-коды для бесконтактных платежей:

- Мобильные кошельки – Многие приложения для мобильных кошельков, такие как Apple Pay и Google Pay, используют QR-коды для упрощения бесконтактных платежей. Интегрируясь с этими приложениями, розничные продавцы могут предложить покупателям беспрепятственный процесс оплаты и снизить риск мошенничества.

- QR-коды в магазине – Розничные продавцы также могут создавать свои собственные QR-коды в магазине, которые покупатели могут сканировать для совершения платежей. Это отличный вариант для розничных продавцов, которые не хотят полагаться на сторонние приложения или хотят предоставить клиентам фирменный способ оплаты.

- Касса самообслуживания – QR-коды можно использовать для создания касс самообслуживания в магазинах. Покупатели могут сканировать QR-код, чтобы начать процесс оформления заказа, а затем сканировать товары, добавляя их в корзину. Это может помочь сократить время ожидания и улучшить общее впечатление от покупок.

Исследования показали, что QR-коды являются популярным и эффективным способом облегчения бесконтактных платежей. Согласно исследованию Juniper Research, ожидается, что к 2022 году использование QR-кодов для платежей вырастет до $2,7 трлн. Кроме того, опрос PYMNTS показал, что 73% потребителей будут использовать QR-код для оплаты покупки, если она был доступен.

О преимуществах QR-кодов для музеев вы также можете узнать из этой статьи: Музейный QR-код: инновационный подход к привлечению посетителей

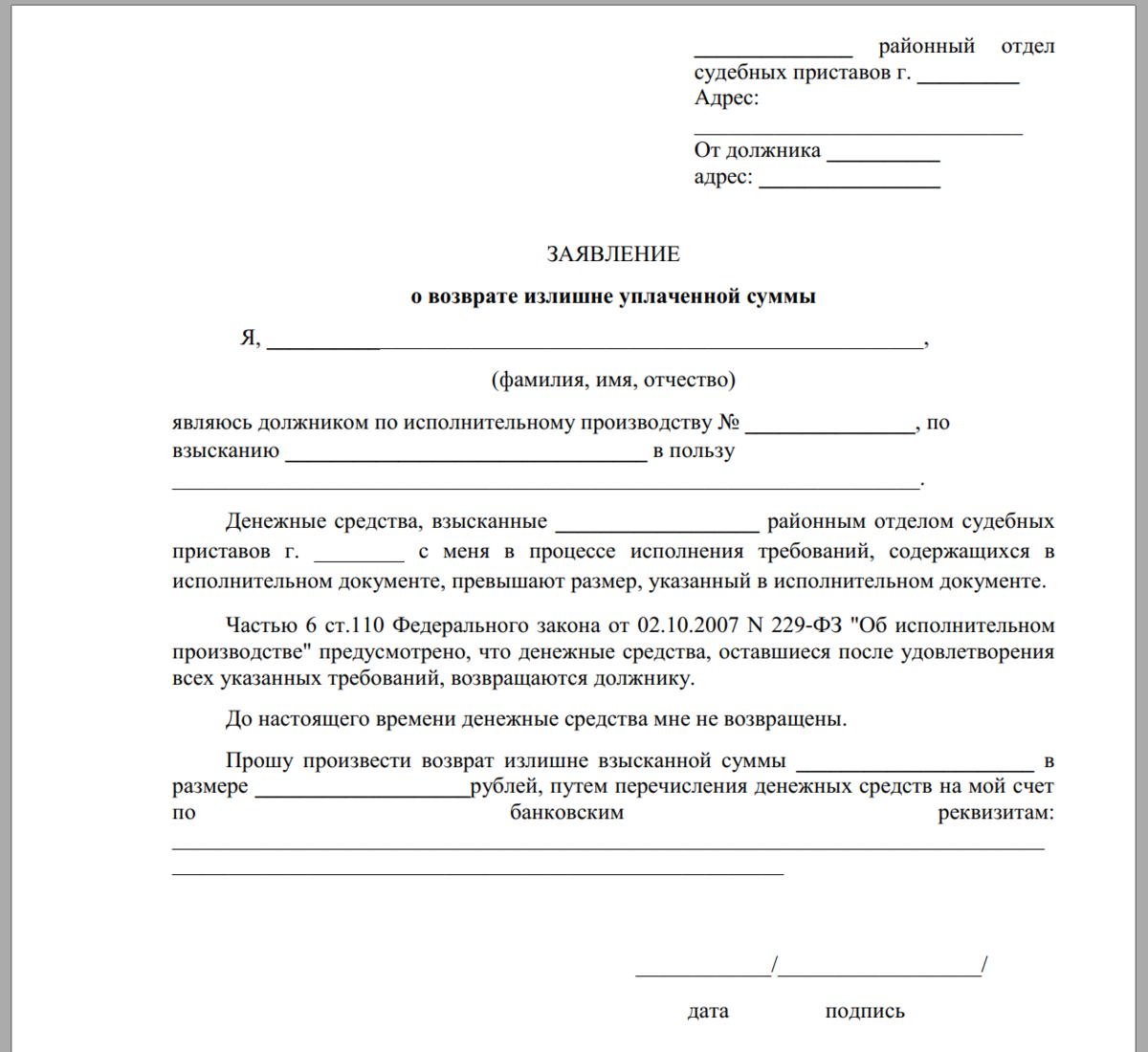

Система быстрых платежей: что это и зачем нужно?

Изначально банки будут сами «встраивать» в свои мобильные и интернет-банки возможность осуществления переводов через СБП. Пользователю будет достаточно зайти в то же банковское мобильное приложение, выбрать нужный раздел, выбрать номер телефона, к которому привязан нужный счет для перевода (а при необходимости еще и банк), ввести сумму и подтвердить перевод. Дополнительно регистрироваться в СБП не нужно, идентификатором клиента служит его номер мобильного.

Важная особенность: чтобы совершить перевод в СБП, банк-отправитель и банк-получатель должны быть подключены к системе. Переводы осуществляются по любым счетам, кроме кредитных (так как это, по сути, ссудный счет самого банка)

Счет может быть как карточный (при этом неважно, какая у вас платежная система), так и текущий или депозитный

Обычно комиссия за один перевод из банка в банк составляет 1—1,5% от суммы. В Системе быстрых платежей тарифы будут ниже. Так, в 2022 году для банков установлен льготный период действия СБП, в рамках которого ЦБ РФ не взимает с них комиссию за переводы физлиц. С 2020 года комиссия за один перевод составит для банка от 0,5 до 3 рублей за операцию. Эта комиссия будет взиматься как с банка-отправителя, так и с банка-получателя.

Банки сами будут устанавливать тарифы за переводы в СБП для своих клиентов

Принимая во внимание льготный период с нулевым тарифом, Банк России ожидает, что в 2022 году банки предложат своим клиентам симметричные льготные тарифы. ЦБ совместно с ФАС обещает следить за тем, чтобы комиссии для пользователей оставались на приемлемом уровне

Единоразово с помощью Системы быстрых платежей можно будет перевести до 600 тыс. рублей — это традиционное ограничение для любых денежных переводов в России, регламентированное ЦБ РФ. Одновременно банки могут устанавливать собственные ограничения по сумме переводов внутри СБП в соответствии со своей политикой управления рисками.

На первом этапе в проекте участвуют 12 финансовых организаций: Газпромбанк, ВТБ, Альфа-Банк, Промсвязьбанк, «Ак Барс», Райффайзенбанк, Тинькофф Банк, группа QIWI, СКБ-Банк, Росбанк, Совкомбанк и РНКО «Платежный центр». С 28 января 2022 года большинство из них (https://www.nfcexpert.ru/news/lenta/?id=10832980) части своих клиентов-физлиц сервисы СБП. С 28 февраля эти банки откроют доступ к системе всем своим розничным клиентам.

Также известно, что еще 40 банков планируют подключиться к СБП в обозримой перспективе. По данным Банки.ру, в 2022 году около половины топ-50 банков по активам уже (https://www.nfcexpert.ru/news/lenta/?id=10834658) к СБП.

В Госдуме находится законопроект, который внесет изменения в существующее правовое поле и обяжет все значимые на рынке платежей банки подключиться к Системе быстрых платежей.

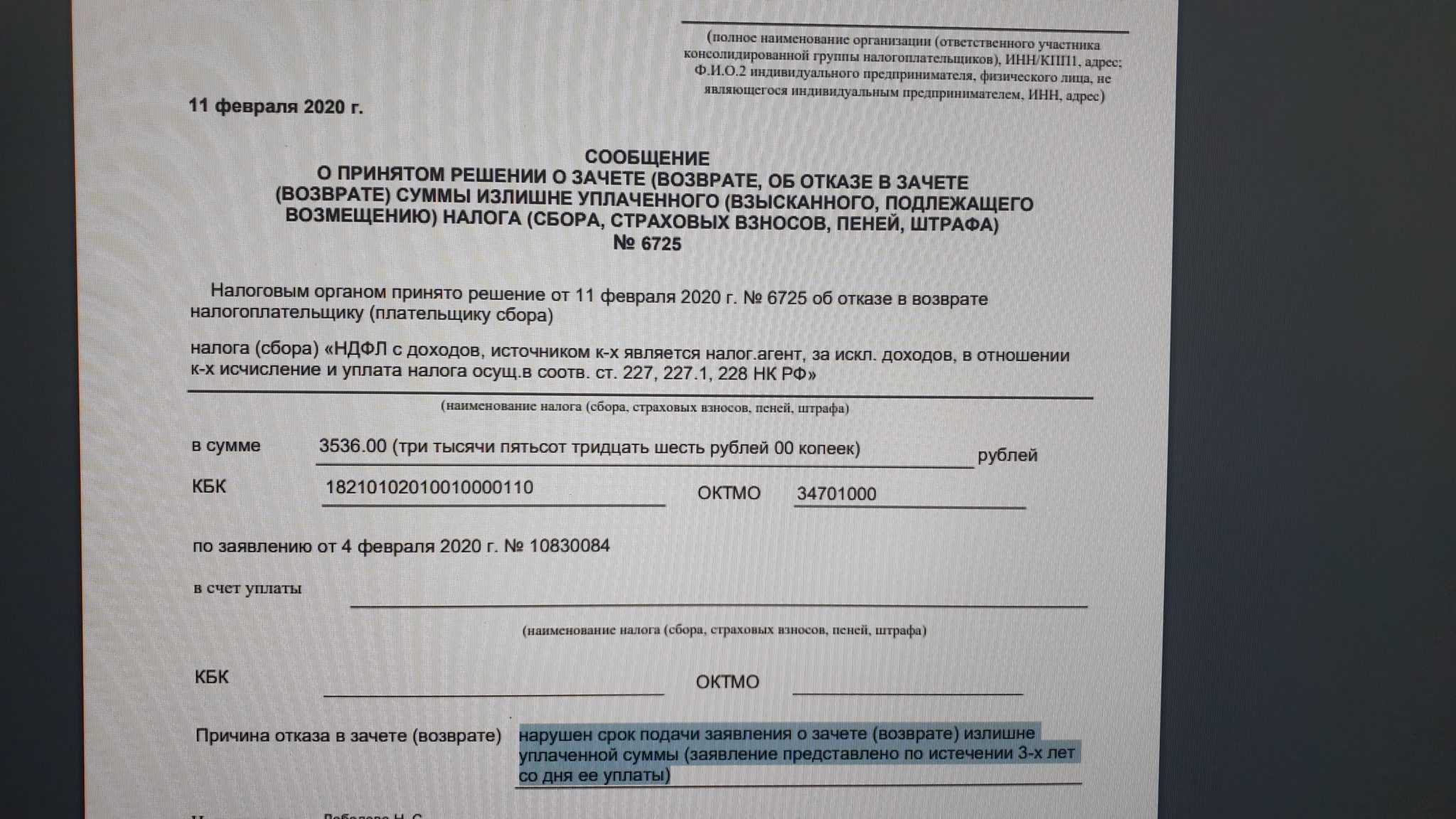

Для минимизации подобного риска каждый перевод в СБП пользователь будет подтверждать одним из доступных способов (например, введя код из СМС-сообщения или push-сообщения в мобильном банке). При этом предполагается, что в момент подтверждения он будет видеть маркированные Ф. И. О. получателя средств, которому переводит деньги (например, формата «Ивану Ивановичу К.»).

Если адресат перевода все-таки был указан неверно, то отправителю необходимо обратиться в банк, из которого был сделан перевод, для решения проблемы в индивидуальном порядке. Эксперты (https://www.nfcexpert.ru/news/lenta/?id=10674592), что в платежной системе ЦБ РФ уже существует сложившийся механизм урегулирования подобных ситуаций

Также важно учитывать, что возврат перевода отправителю возможен только в случае согласия получателя средств

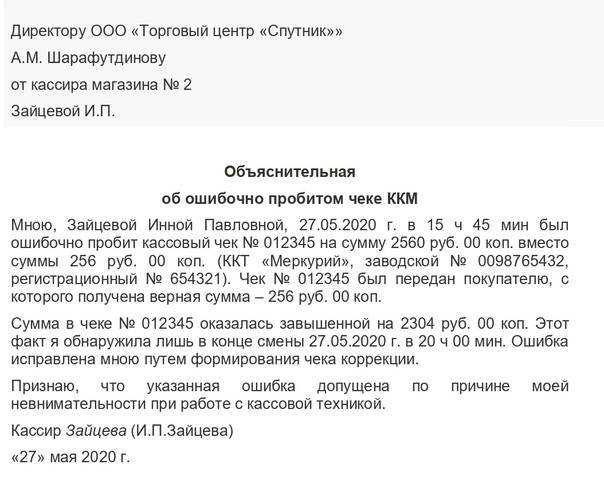

Оплата по QR-коду от Сбербанка (сервис Плати QR)

Сбербанк активно развивает собственные платежные сервисы. В Сбербанк онлайн уже давно можно переводить деньги по номеру телефона, правда, не в любой банк. С 5 августа 2019 года клиенты получили возможность совершать платежи по QR-коду при помощи сервиса «Плати QR».

Предприятия и владельцы торговых точек для того, чтобы принимать оплату по QR-коду должны подключиться к Сбербанк Онлайн Бизнес и подписать договор. Комиссия для них составит 0,6%-1,5% от суммы покупки, а за обслуживание банк ничего не берет.

Покупателям для оплаты по QR-коду в торговой точке с наклейкой «Плати QR» нужно:

1. Войти в Сбербанк онлайн. Нажать на вкладку «Оплата по QR-коду».

Или через вкладку «Платежи» в меню «Оплата по QR-коду или штрихкоду.

2. Отсканировать код в магазине на кассе с наклейки с логотипом сервиса.

3. Выбрать карту, с которой будет оплачен платеж. Подойдет любая карта клиента, в том числе и кредитная. Продолжить.

4. Проверить назначение платежа и подтвердить.

5. Покупателем и продавцом будет получено уведомление о том, что платеж прошел успешно. Покупателю уведомление придет в мобильное приложение Сбербанк Онлайн, а продавцу — в МП Сбербанк Бизнес Онлайн. В уведомлении будет указан код авторизации, который, при необходимости, нужно будет назвать кассиру.

За покупки в магазине платеж будет приходить мгновенно, как обещает банк. За платежи через «Плати QR» банк начисляет бонусы «Спасибо», как и за обычные покупки.

Данный сервис доступен только клиентам Сбербанка, у которых установлено мобильное приложение Сбербанк Онлайн. Тип, стоимость смартфона, а также версия операционной системы значения не имеет (определяется только требованиями мобильного приложения). Оплата возможна как с дебетовых, так и с кредитных карт Сбербанка любых платежных систем. Исключение – валютные, социальные и дополнительные карты, выпущенные на третьих лиц.

Сниженная комиссия и высокая скорость оплаты по сравнению с оплатой по банковским карточкам получается за счёт того, что все платежи контролирует сам банк (он является оператором платежной системы) и они проходят внутри него, а не через Visa, MasterCard или МИР. Именно поэтому и продавец, и покупатель должны заводить счета в Сбере.

Сам банк обещает, что вскоре возможность совершать QR-платежи в рамках системы «Плати QR» появится у владельцев карт, выпущенных другими банками. Любопытно, как при этом поменяется комиссия (Сбер должен будет договориться с другими банками), и как долго Сбербанк сможет конкурировать с Центральным Банком РФ. Всё-таки ЦБ РФ является мегарегулятором финансовых рынков в России и главным банком, которому подчиняются все остальные коммерческие банки.

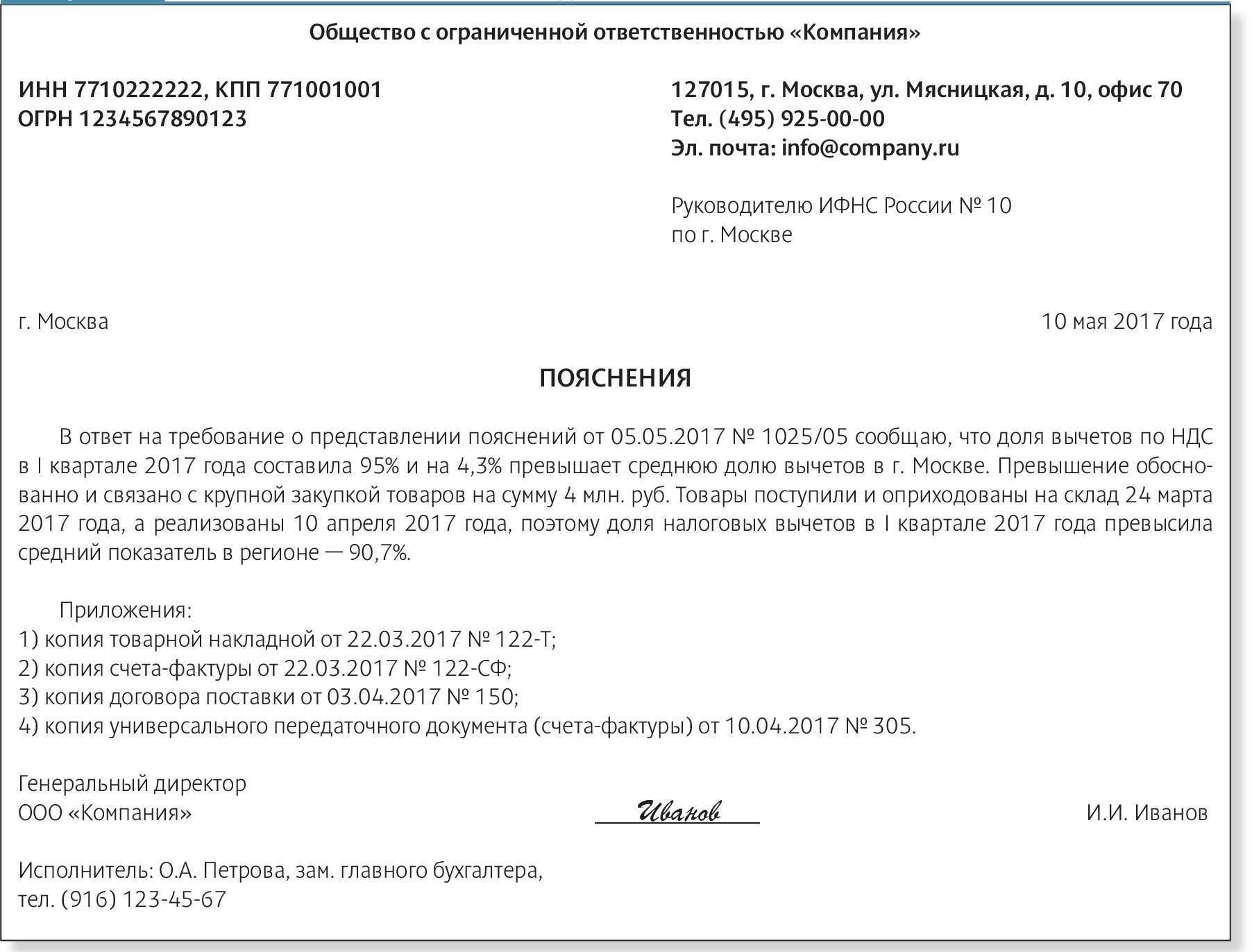

Преимущества QR-оплаты

- Возможность принимать не только наличные и оплату по карте, но и оплату с помощью QR-кода повышает лояльность клиента. Покупатель просто наводит камеру телефона на код и в один клик попадает в банковское приложение. Это удобно для клиента, объясняет начальник управления клиентского обслуживания банка «Развитие-Столица» Сергей Фарберов.

- Деньги на счет предприятия зачисляются моментально.

- Комиссия при QR-оплате ниже, чем при использовании эквайринга. «В банке „Развитие-Столица“ для организаций, работающих в сфере медицины, образования, транспорта, ЖКХ, благотворительности, телекоммуникаций, информационных и почтовых услуг, потребительских товаров, страхования, инвестиционных фондов составит всего 0,4 % от суммы платежа. Для остальных видов бизнеса — 0,7 %. При этом комиссия не превысит 1 500 рублей за перевод. В то время как комиссия за эквайринг обойдется в 1,6–2,5 %», — отмечает Сергей Фарберов.

- Чтобы принять платеж, не нужен терминал, достаточно смартфона для моментальной генерации кода.

Пример розничной торговли с QR-кодом: ведущие бренды успешно используют QR-коды в своих розничных магазинах

QR-коды преодолевают географические ограничения и культурные различия при продуманном использовании. Ключом к разработке эффективной стратегии QR-кода для розничной торговли является ее настройка для каждого местоположения и аудитории. Известные бренды иллюстрируют оптимизацию QR-кодов для своих регионов и клиентов:

Heinz использует QR-коды на упаковке своей продукции

QR-коды — это мощный способ для брендов создавать захватывающий цифровой опыт для клиентов. Добавляя QR-коды на упаковку продуктов, компании могут предлагать целевые скидки, эксклюзивный контент и многое другое с помощью быстрого сканирования. Например, компания Heinz использовала QR-коды, чтобы предложить онлайн-викторину об экологически чистых мелочах на своей экологичной упаковке, побуждая клиентов узнавать о своих инициативах в области устойчивого развития. QR-коды могут укреплять лояльность, стимулировать взаимодействие и создавать подлинные связи с клиентами, превращая обычный продукт в незабываемый опыт. Возможности безграничны: от инновационных кампаний и ограниченных по времени предложений до закулисного доступа и захватывающих возможностей обучения. Итак, в следующий раз, когда вы обнаружите QR-код на продукте, отсканируйте его — вы никогда не знаете, куда он может вас привести!

Ralph Lauren использует QR-коды в офлайн-рекламе

Ralph Lauren использует QR-коды в печатных материалах и рекламе для создания интерактивных точек соприкосновения. Сканирование кодов дает клиентам эксклюзивный контент, специальные предложения и закулисные кадры. QR-коды обеспечивают уникальную информацию о бренде и более глубокое взаимодействие с продуктами. Они также действуют как скрытые секреты, вознаграждая сообразительных потребителей. Сканирование QR-кода пробуждает интерес к бренду, укрепляет связи и повышает лояльность. QR-коды стали неотъемлемой частью маркетинговой стратегии Ralph Lauren, превратив маркетинговые материалы в ворота к образу жизни.

Как и в Walmart, используйте QR-коды для безналичных платежей

Если вы хотите идти в ногу со временем, как крупные ритейлеры Walmart и Target, рассмотрите возможность использования платежей с помощью QR-кода. Эти безналичные системы становятся все более популярными, особенно среди миллениалов и клиентов, которые предпочитают совершать покупки без наличных денег. При платежах с помощью QR-кода для каждого способа оплаты клиента в файле создается уникальный QR-код, который можно быстро отсканировать с помощью мобильного устройства при оформлении заказа для мгновенного завершения платежа. Больше не нужно проводить карты или вводить платежные реквизиты вручную!

QR-коды в розничной торговле повышают вовлеченность клиентов и предлагают эксклюзивные предложения. Они стали важным инструментом из-за популярности мобильных устройств. Ритейлеры могут использовать QR-коды для создания более прочных связей с клиентами и раскрытия возможностей роста.

Виды QR-кодов

QR-код бывает двух типов – статический и динамический. Рассмотрим их более подробно.

Статический

В таком коде зашифрованы реквизиты расчётного счёта продавца. Он всегда остается неизменным. Необходимо учитывать, что у такого кода есть 2 минуса:

-

Покупателю придётся не только считать QR-код камерой своего мобильного устройства, но и самостоятельно ввести сумму. Продавец же должен проконтролировать, что необходимая сумма поступила на счёт.

-

Сумма совершенной покупки не попадает в чек, т. е. придётся разбирать вручную платежи и выписки от банка.

Динамический

Он формируется индивидуально для каждой покупки, поэтому он более удобен как для покупателя, так и для продавца. Такой QR-код содержит не только реквизиты расчётного счета продавца, но и сумму оплаты. Покупателю просто остаётся навести на него камеру своего мобильного устройства, и оплата пройдёт – сумму при этом вводить не придётся. Но есть и нюанс – динамический QR-код необходимо каждый раз генерировать и выводить на пречек или экран.

Другие применения технологии

QR-коды активно применяются не только для оплаты. Ведущие российские банки давно используют QR-коды для повышения удобства работы с банком.

Тинькофф банк предлагает снимать наличные в своих банкоматах без карты. Для этого клиенту нужно просто сгенерировать QR-код в банковском приложении и поднести его к сканеру банкомата. Код действует в течение суток. Тинькофф одним из первых внедрил оплату по QR-коду в адрес юридических лиц и ИП. Теперь это можно сделать через их мобильное приложение.

В мобильном приложении ВТБ можно сгенерировать QR-код на оплату и переслать его контрагенту. Получатель открывает QR-код в приложении во вкладке «Платежи», после чего в форму подтягиваются все реквизиты получателя, создавшего QR-код. Такой способ оплаты возможен исключительно между клиентами ВТБ. Подобный сервис есть и у АКБ Барс. А Альфа-банк сделал перевод денег по QR-коду с подобным функционалом ещё в 2013 году.

У Рокетбанк клиенты могут заходить в систему «Вэб-банк» при помощи сгенерированного QR-кода.

Многие банки предлагают использовать QR-коды для быстрого автоматического заполнения реквизитов. Почти у каждого банка на официальном сайте размещен QR-код для скачивания мобильного приложения.

Крупные банки из ТОП-10 давно принимают государственные платежи и оплату за ЖКХ по QR-коду с платежки, который нужно просто отсканировать в мобильном приложении. Такая услуга есть не только в Сбербанке, но и в ВТБ, Промсвязьбанке, Тинькофф Банке. Со временем услуга проведения платежей по QR-коду будет доступна во всех банках, в частности в рамках СБП.

Подборка Инфостарта «Оплата по QR-коду»

Перечисленные выше решения помогают бизнесу принимать безналичную оплату от тех, кто забыл карту, наличные или привык платить бесконтактно. Применяя оплату по QR-коду магазины экономят на обслуживании и комиссиях эквайринга, а моментальное зачисление платежей на счет помогает бизнесу развиваться.

Чтобы вам было проще найти готовые решения для автоматизации оплаты по QR-кодам в вашей конфигурации, мы создали на Инфостарте отдельную рубрику «Оплата по QR-коду» – в подборку вошли коммерческие продукты, которые проверены пользователями и отлично зарекомендовали себя в работе. Все продукты обновляются по мере выхода новых релизов у 1С и имеют срок гарантированной поддержки.