Учет листов с результатами инвентаризации

После проведения инвентаризации кассы, кассир должен учесть листы с результатами этой процедуры. Для этого необходимо выполнить следующие шаги:

1. Проверить количество листов

Убедитесь, что количество листов с результатами инвентаризации соответствует количеству счетов или операций, произведенных в течение периода. Если листы отсутствуют или их количество не совпадает с ожидаемым, необходимо немедленно сообщить об этом руководству.

2. Проверить правильность заполнения

Тщательно проверьте каждый лист на наличие ошибок или несоответствий. Убедитесь, что все суммы и данные правильно указаны. Если вы обнаружите какие-либо ошибки, немедленно сообщите об этом руководству и исправьте их в соответствии с установленными процедурами.

3. Зарегистрировать результаты

Запишите результаты инвентаризации в учетную систему. Внесите информацию о каждом листе отдельно и убедитесь, что все данные точно и правильно записаны. Это поможет исключить возможные ошибки и обеспечить надежность учетной системы.

4. Сохранить листы

Сохраните все листы с результатами инвентаризации в соответствующем месте, чтобы они были легко доступны для последующей проверки или аудита. Обеспечьте сохранность документов и предотвратите их возможное повреждение или утерю.

Правильный учет листов с результатами инвентаризации кассы является важным шагом для обеспечения прозрачности и надежности финансовых операций. Это также позволяет эффективно контролировать процессы управления кассой и оперативно реагировать на возникающие проблемы или ошибки.

Проверка результатов инвентаризации начальником

После того как кассир завершил процесс инвентаризации кассы, результаты должны быть проверены начальником. Это важный этап, который позволяет убедиться в точности проведения инвентаризации и отследить возможные расхождения.

Для проверки результатов инвентаризации начальник должен выполнить следующие шаги:

Встретиться с кассиром, ответственным за инвентаризацию, чтобы ознакомиться с результатами.

Проанализировать отчеты и данные, представленные кассиром. Это может включать проверку окончательных сумм наличных денег, чеков, кредитных карт и других форм оплаты.

Сравнить полученные результаты с предыдущими данными о состоянии кассы, чтобы выявить возможные расхождения

Необходимо обратить внимание на любые несоответствия и найти их источник.

Провести дополнительные проверки, если возникли подозрения в возникновении ошибок или мошенничества.

В случае обнаружения расхождений или ошибок, обсудить их с кассиром и принять необходимые меры для их исправления. Это может включать пересчет денежных средств, дополнительные аудиты или обращение к вышестоящим инстанциям.

Важно, чтобы проверка результатов инвентаризации выполнялась внимательно и добросовестно. Начальник должен быть готов к раскрытию любых расхождений и немедленно реагировать на них для обеспечения точности учета денежных средств

После проверки результатов инвентаризации начальник должен составить отчет о проведенной проверке и принятых мерах. Этот отчет может быть использован в будущем для анализа и оптимизации процесса инвентаризации.

Важно помнить, что проверка результатов инвентаризации является одним из главных инструментов для обеспечения точности финансовых операций. Это позволяет выявить возможные ошибки и мошеннические действия, а также принять меры для их предотвращения в будущем

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Законодательная база

Порядок проведения ревизии кассы строго регламентирован. В соответствии с законом, выполнять данную процедуру уполномочены:

- Представители органов контроля компании – компетентные сотрудники фирмы.

- Служащие Росфиннадзора.

- Налоговые инспекторы.

Ревизию кассы может инициировать на предприятии и непосредственно его руководитель. В этом случае директор компании заключает договор с независимым аудитором или фирмой, имеющими соответствующую аккредитацию. До 2012 года полномочиями на проведения контрольных процедур обладали банки. Сегодня закон такие проверки не предусматривает.

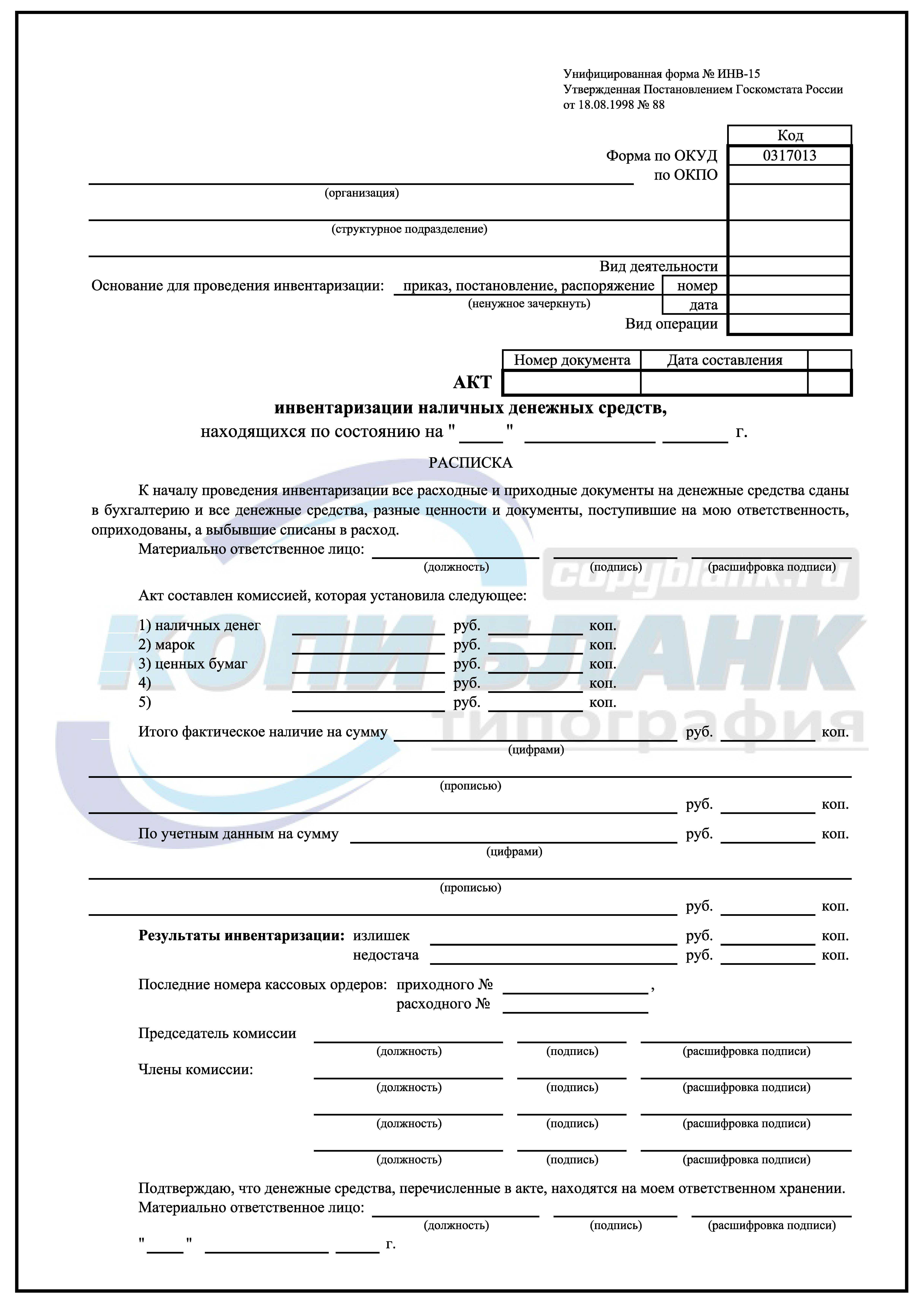

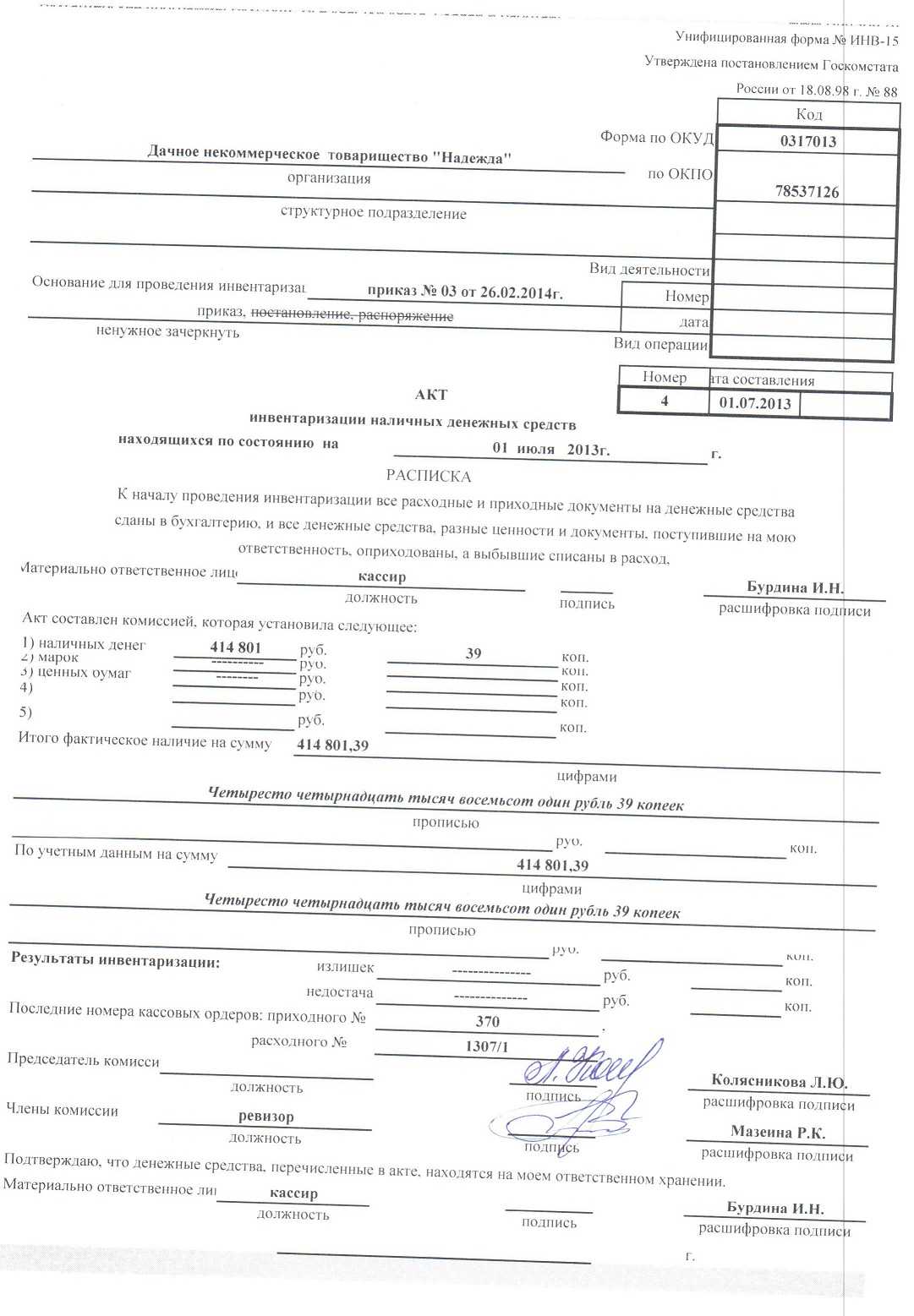

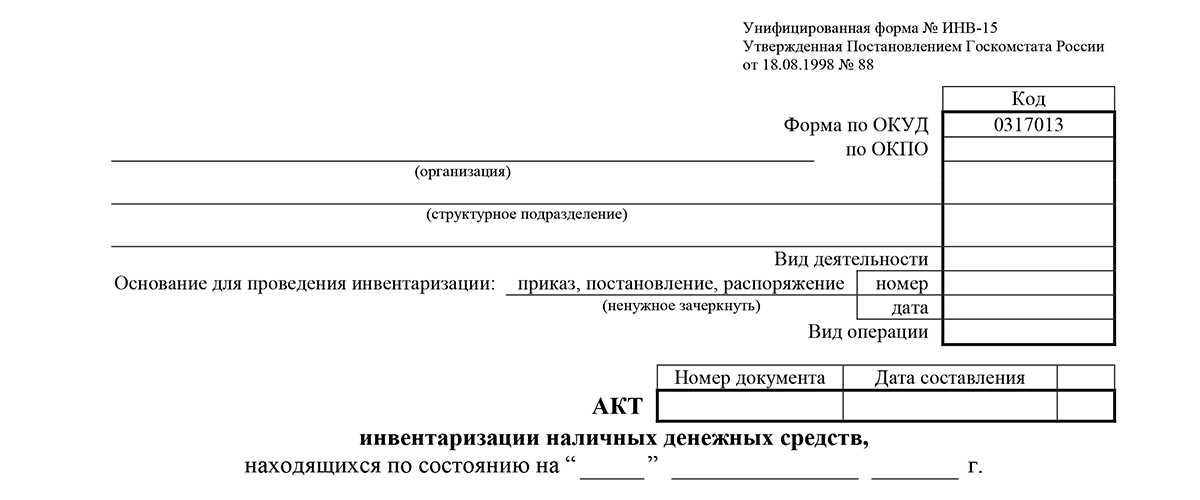

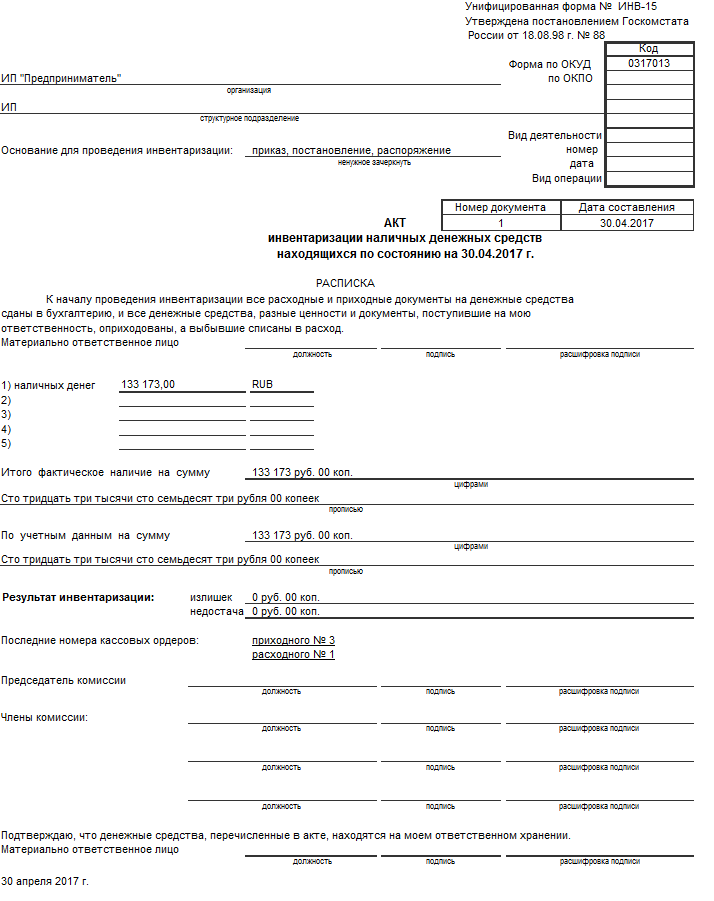

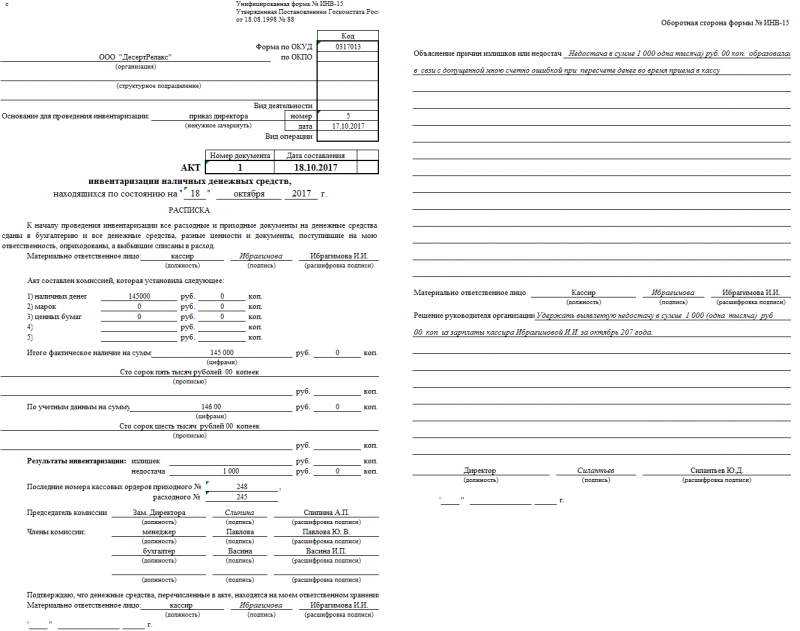

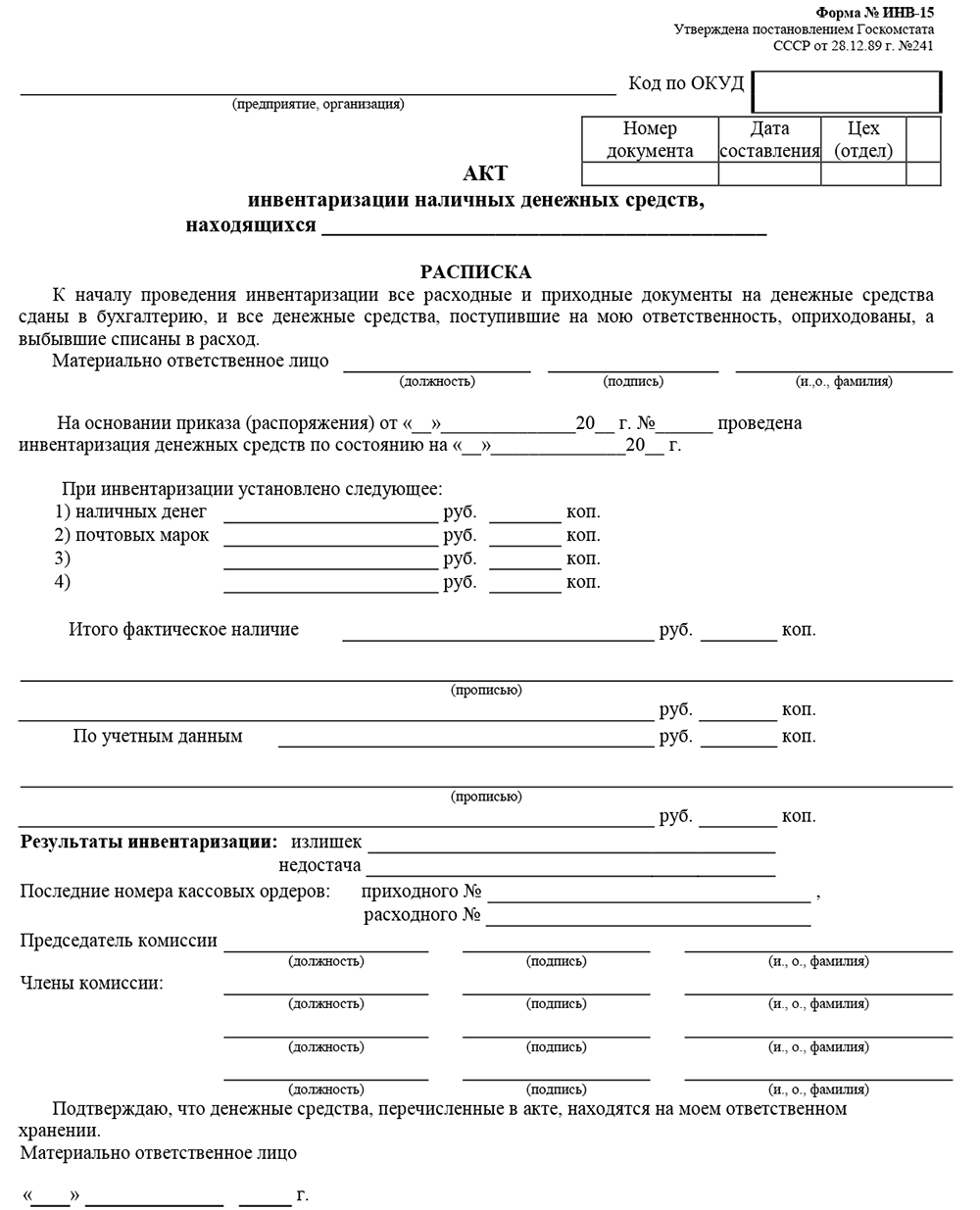

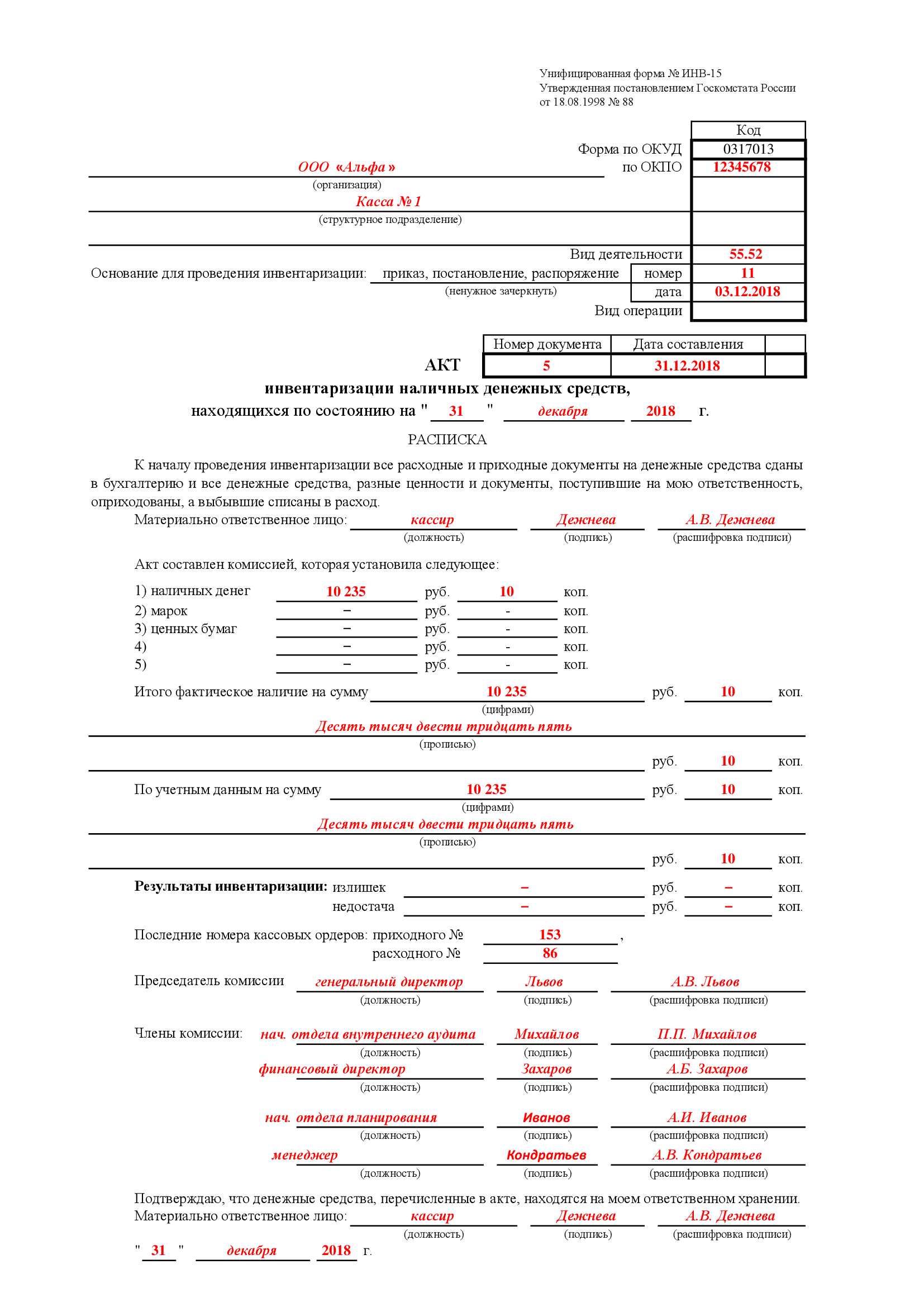

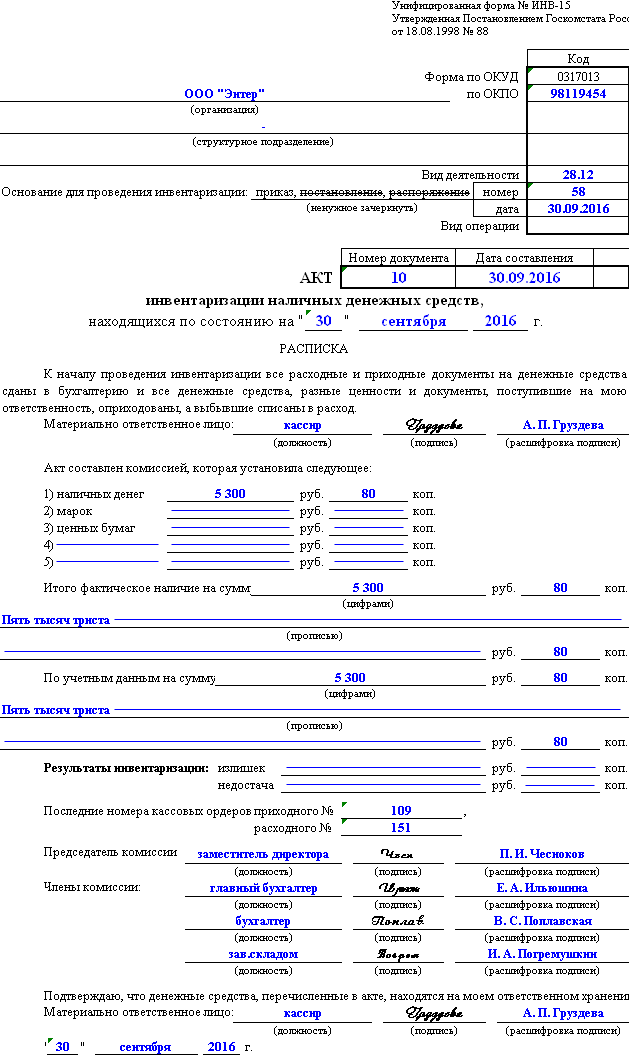

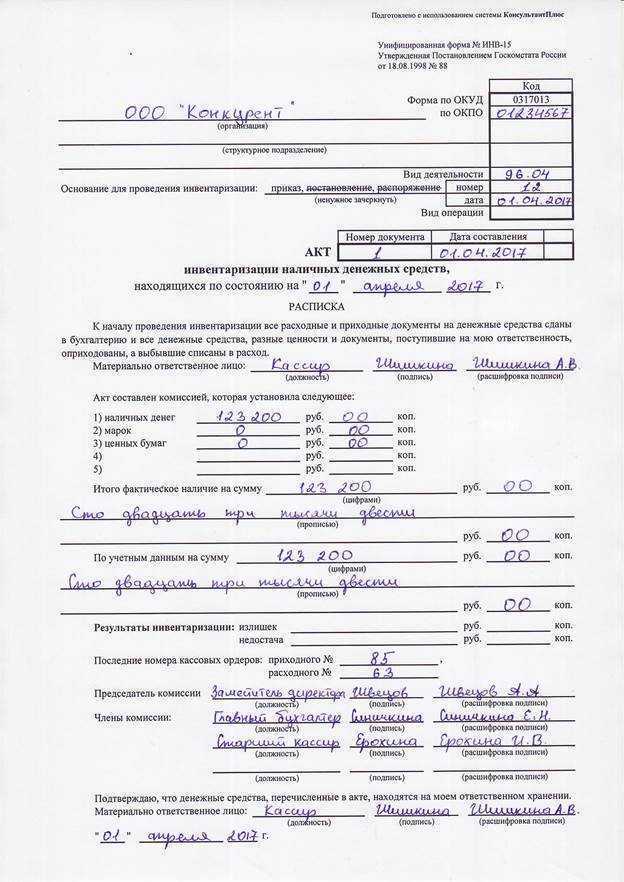

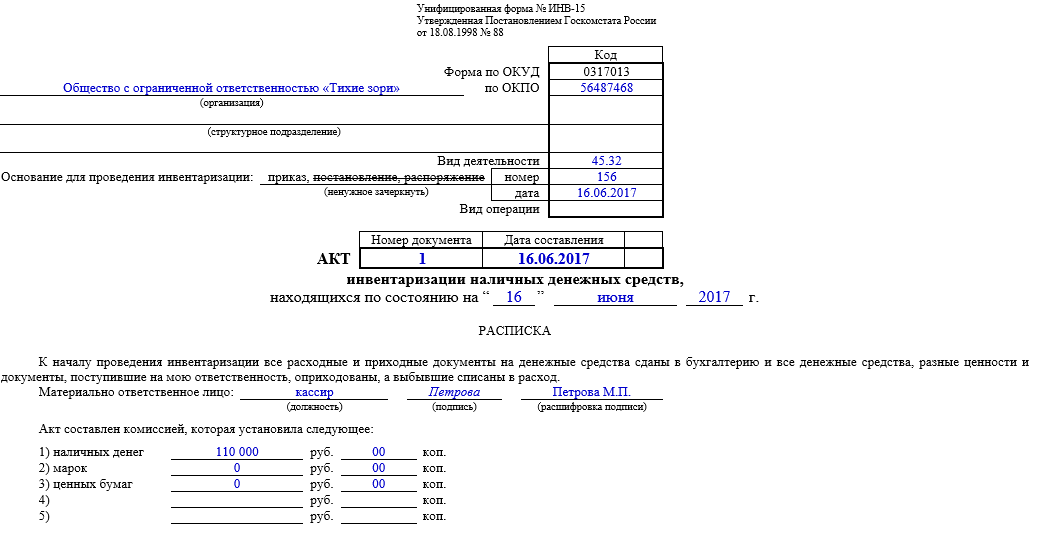

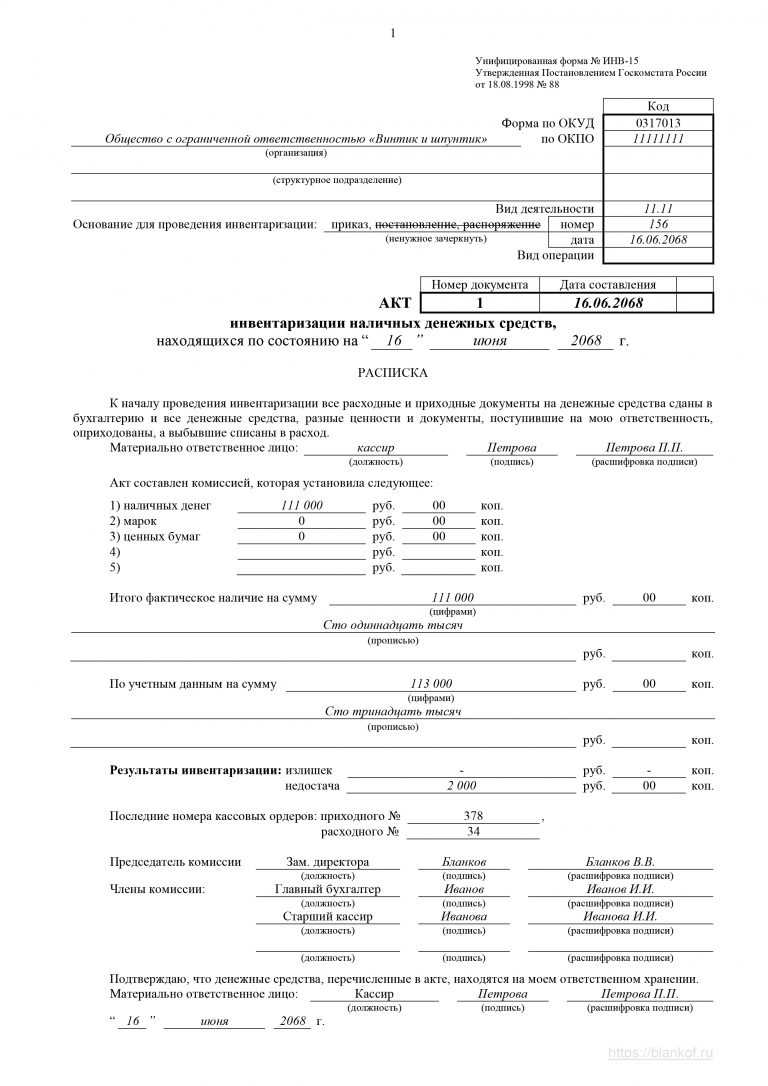

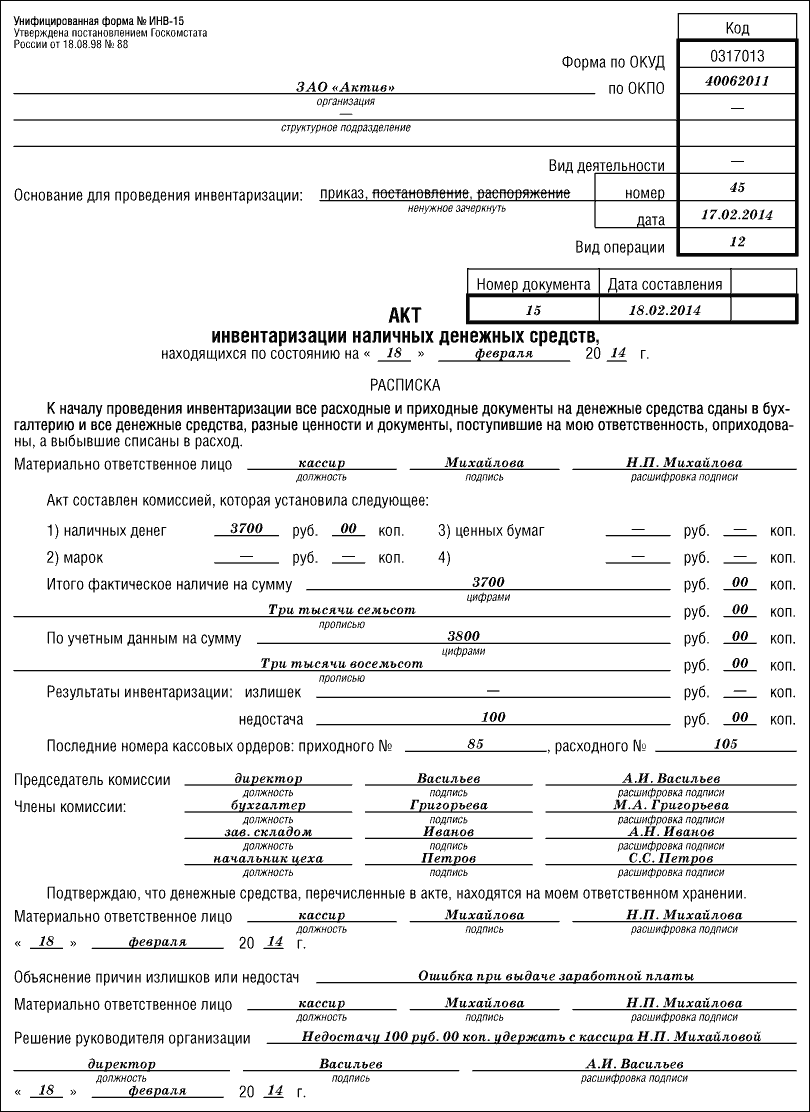

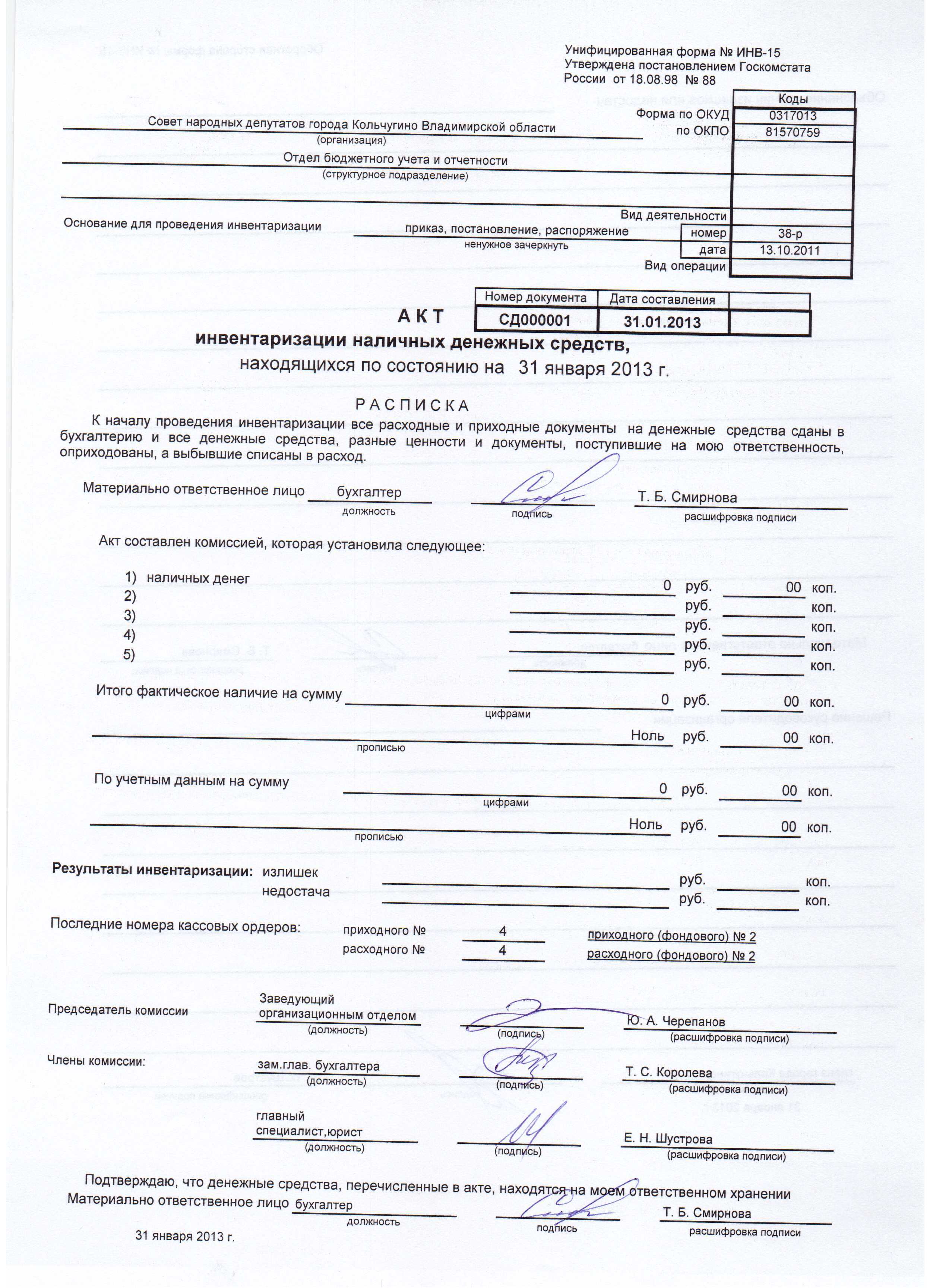

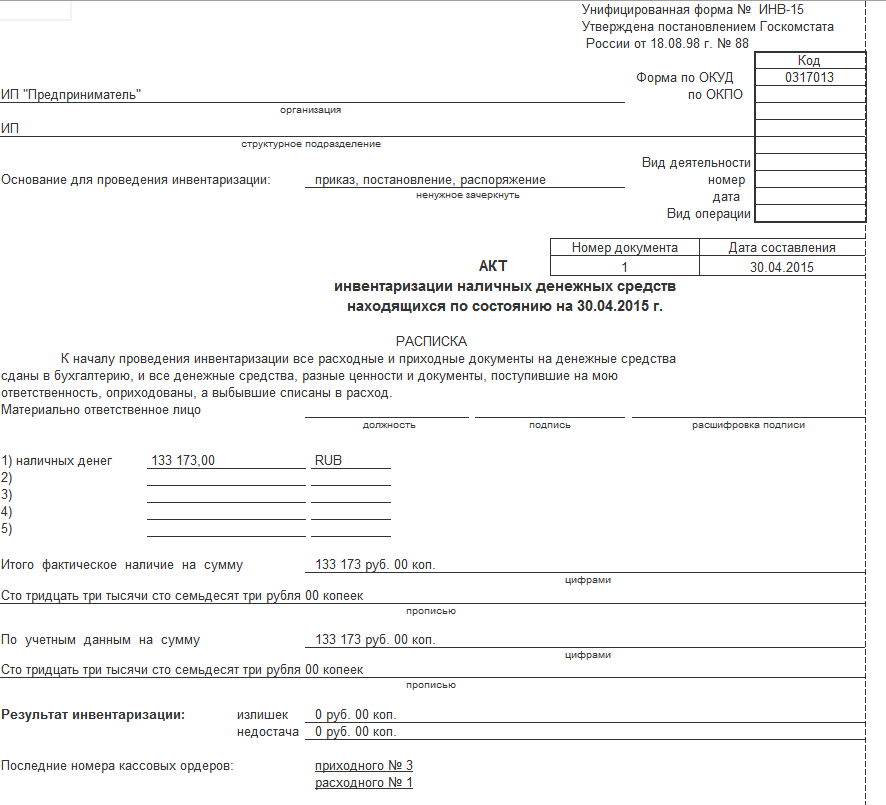

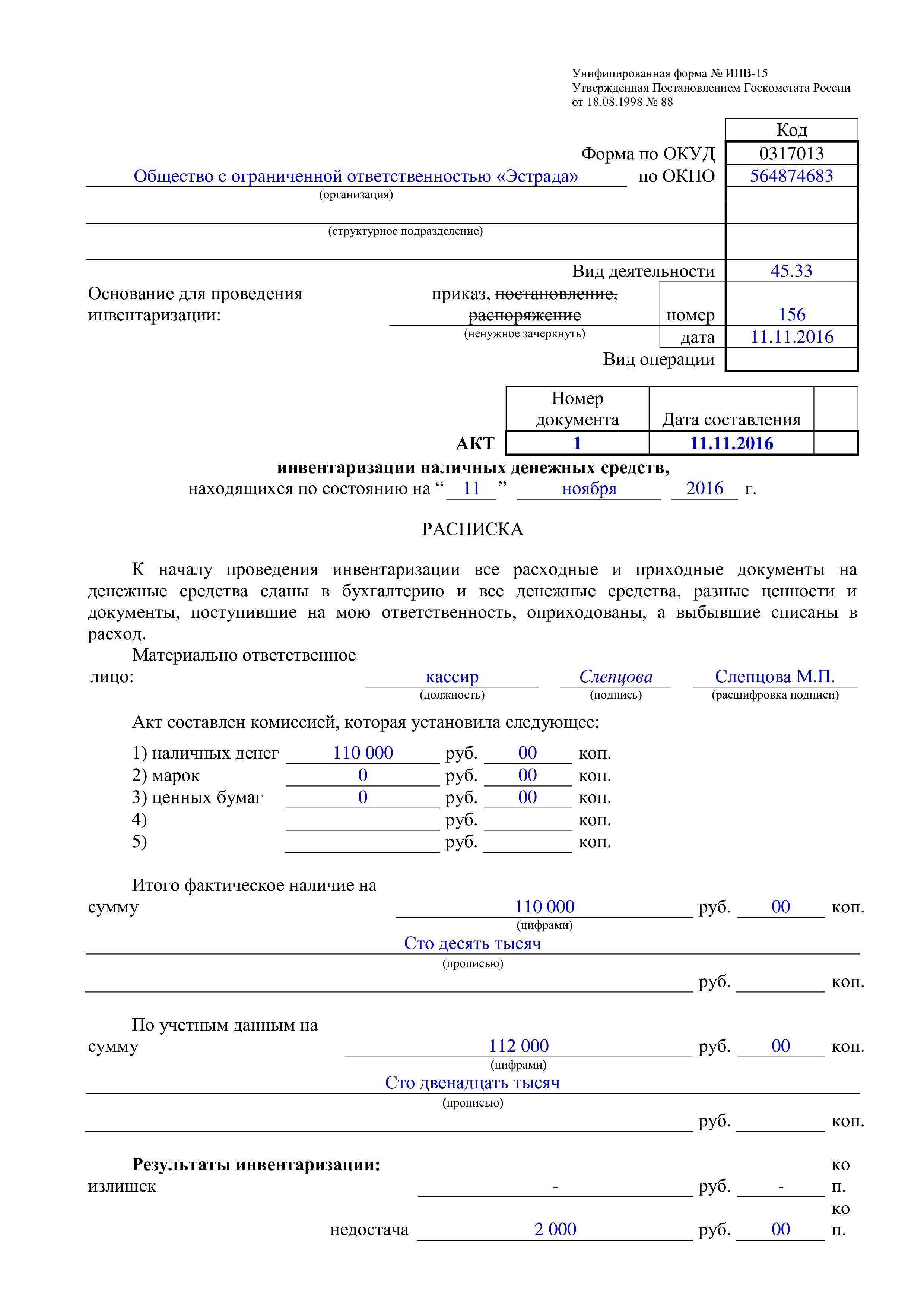

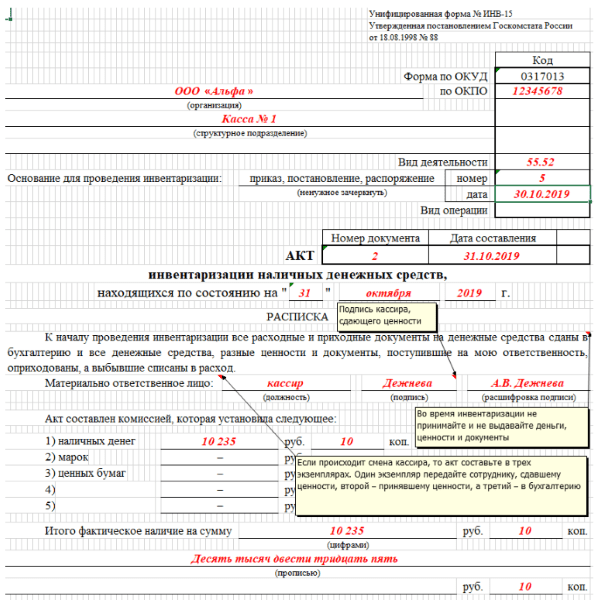

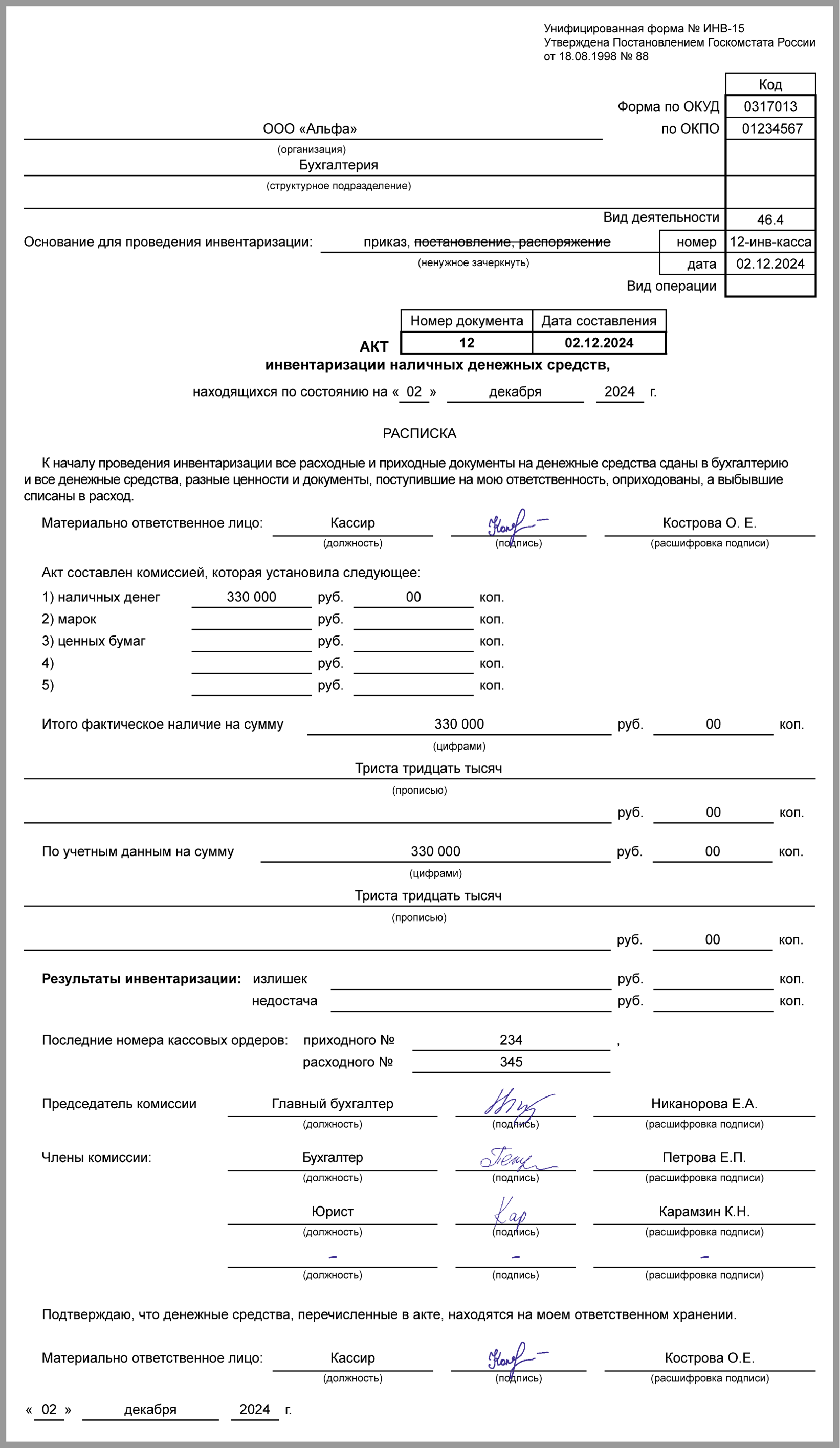

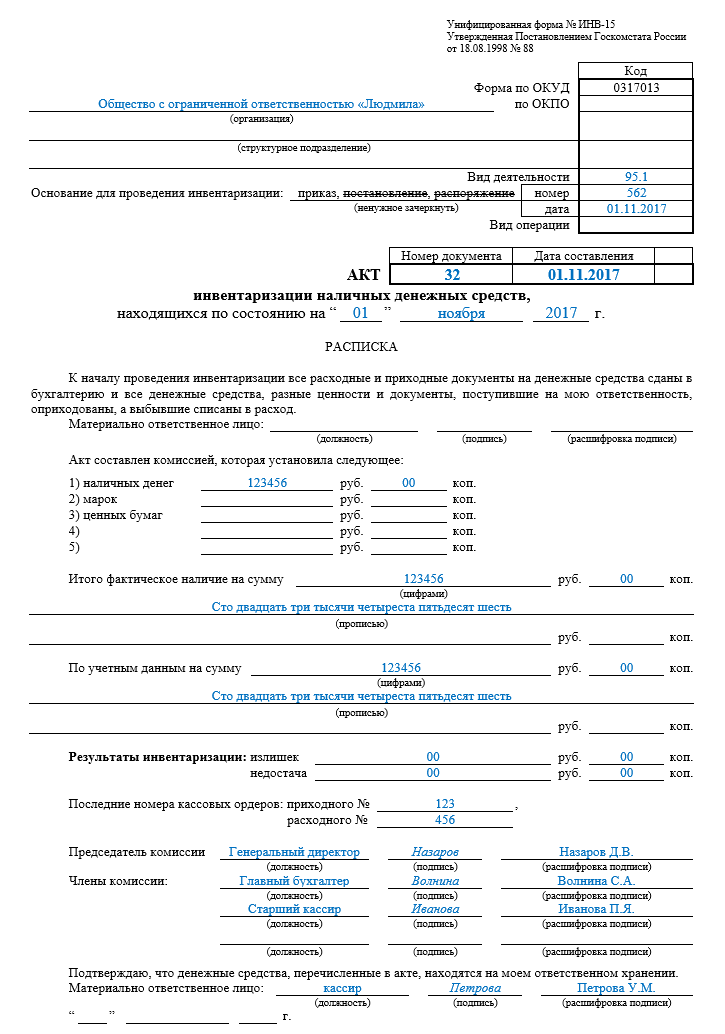

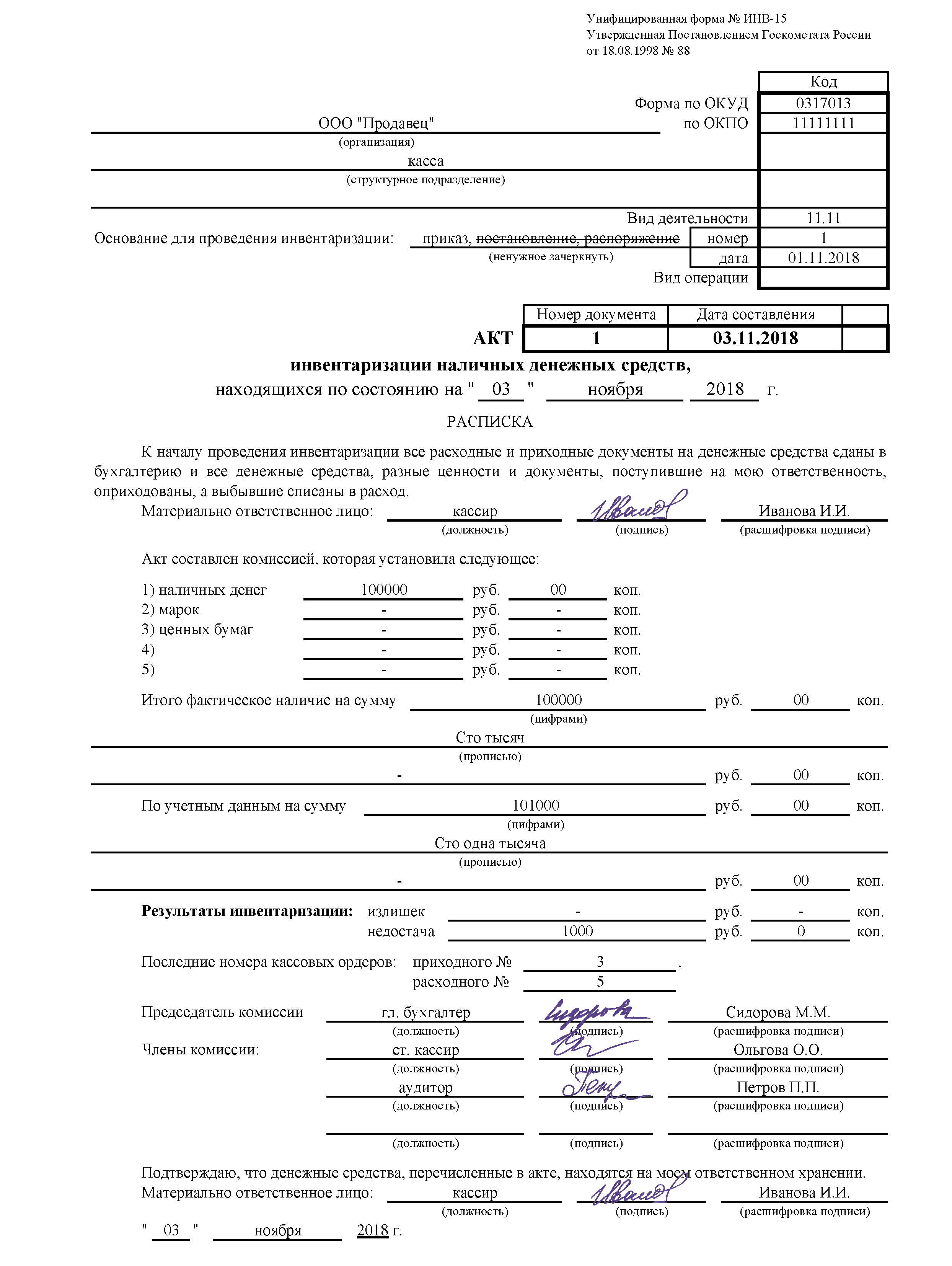

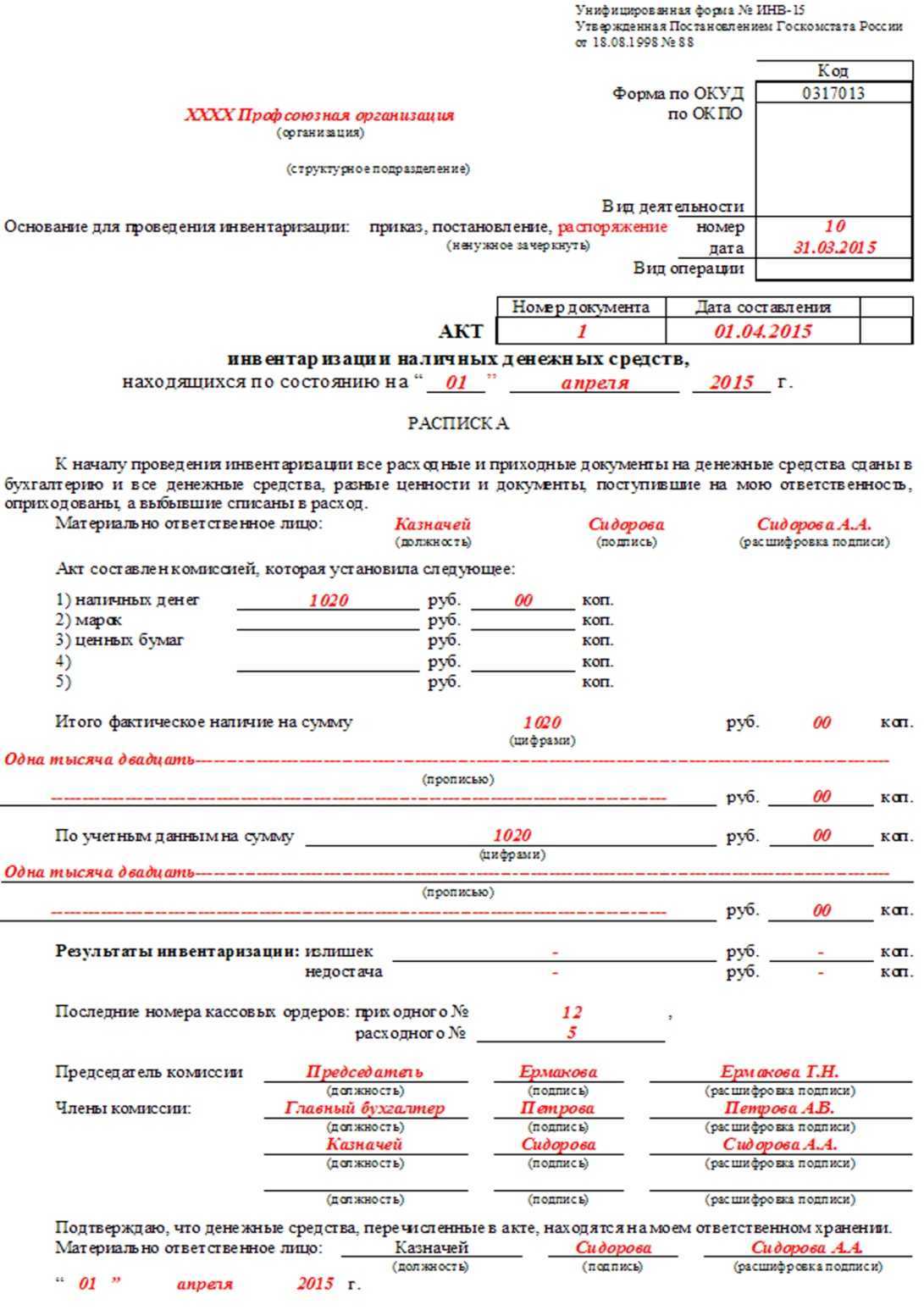

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Как правило, с заполнением унифицированного бланка нет никаких сложностей. Но из-за достаточно большого количества информации некоторые все-таки могут столкнуться с моментами, которые не совсем понятны. Процесс заполнения этой формы можно разделить на три основные части:

1 часть: реквизиты организации и дата проверки

Заполнение документа начинается с самой важной информации, к которой относится дата проведения инвентаризации и сведения о компании. Нужно указать организационно-правовую форму, наименование фирмы и деятельность, которой она занимается

В этой части следует упомянуть о приказе, который и стал основанием для проведения проверки.

2 часть: расписка материально-ответственного лица и данные по результатам проверки

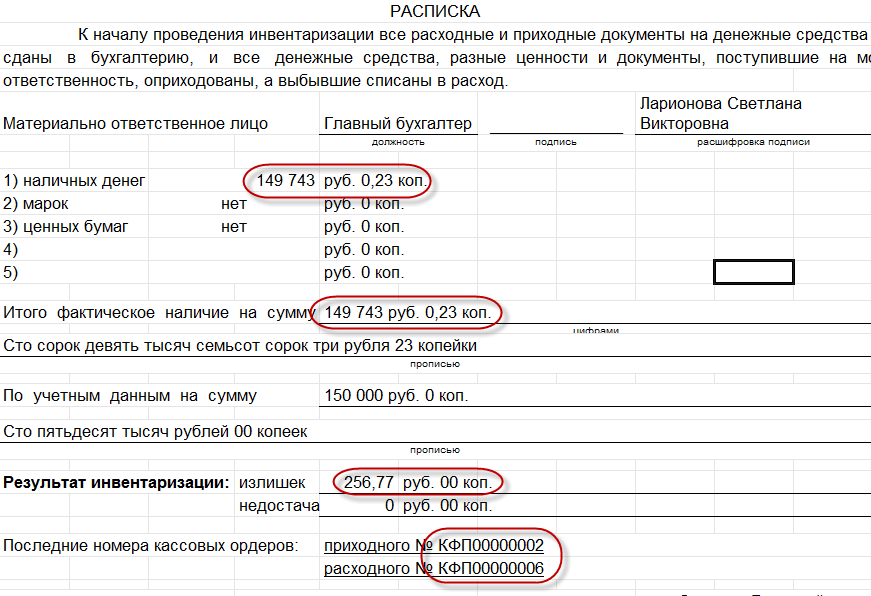

Как говорилось выше, перед проверкой кассир должен дать расписку. Именно так он документально подтверждает, что все расходные и приходные документы были направлены в бухгалтерский отдел. Также ответственное лицо подтверждает, что в кассе находится именно та сумма, которая должны здесь быть. Кассир пишет свою должность, ставит автограф с расшифровкой, указывает дату.

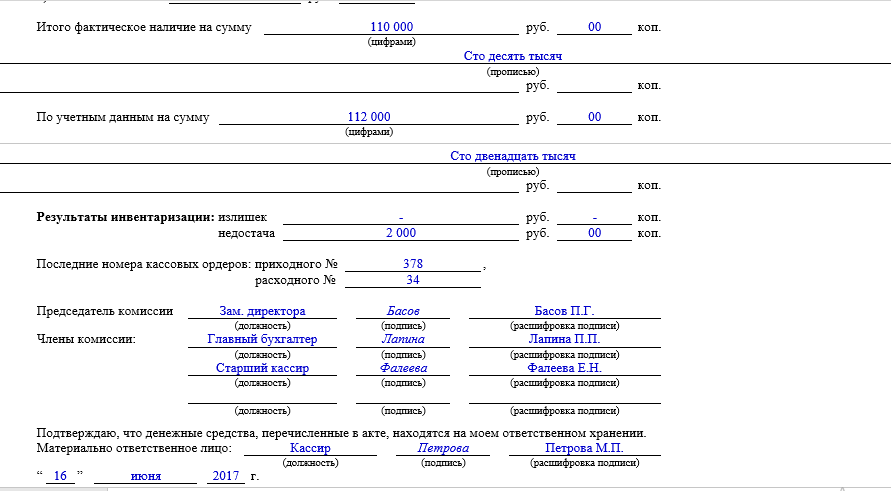

После подсчета денежных средств полученная сумма указывается в соответствующей строке. Кроме денег, инвентаризации могут подлежать чеки, марки и другие ценные бумаги. Все эти средства должны указываться по отдельности. Сумма отмечается не только цифрой, но и прописью.

Ниже присутствует графа, в которой указывается сумма, прописанная в бухгалтерских документах. В идеале эти суммы должны быть идентичны. Однако не исключено, что здесь будут обнаружены расхождения. При наличии излишка или недостачи эти суммы следует указать в соответствующих строках.

3 часть: подписи инвентаризационной комиссии

В этой части указываются все сотрудники, которые проводили проверку. Отмечается председатель комиссии и ее члены. Указываются должности каждого участника проверяющей группы. В соответствующих строках проставляются автографы с расшифровками. В нижней части документа свою подпись ставит и материально ответственное лицо. Именно так оно подтверждает, что полностью согласно со сведениями, указанными в документе.

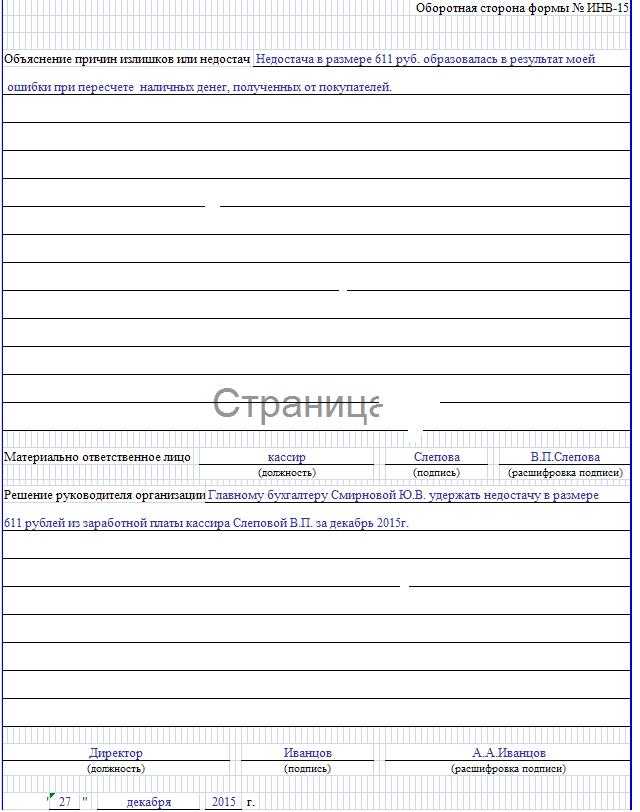

Если в ходе проверки в суммах выявлены расхождения, об этом необходимо дополнительно упомянуть на обратной стороне листа. Здесь отмечается не только факт расхождения, но и прописываются комментарии кассира или другого ответственного сотрудника. Крайне желательно, чтобы он в своем комментарии объяснил, почему сумма в его кассе не соответствует сумме, указанной в бухгалтерских документах. Ознакомившись с пояснениями, руководитель принимает решение, что делать с недостачей и излишками. Например, если это недостача, может быть принято решение о том, чтобы взыскать с зарплаты кассира недостающую сумму. Хотя в каждом конкретном случае принимается индивидуальное решение. Оно также должно отображаться на обратной стороне документа. Эти сведения заверяются печатью компании и автографом ее руководителя.

Что обязательно должно быть в клинике, чтобы воровство было сведено на нет?

- Налаженная кассовая дисциплина (об этом подробнее ниже)

- Желательно наличие HD-камер на кассе, где буквально видно, сколько денег берет кассир. Хранить такие записи лучше минимум 2 недели, а то и дольше.

- Ежедневная (или частая) сверка

Каждую смену необходимо сверять сумму наличных в кассе, отчет по терминалу эквайринга, журнал выручки программы и Z-отчет.

Все цифры должны сходиться!

Важно, чтобы этим занимался и сам кассир. Зная, что вы все перепроверите, пусть он вначале озаботится тем, чтобы все сходилось

Вы увидите, что какие-то нестыковки будут появляться очень редко. Ведь он отвечает за кассу своими деньгами!

Еще важно: объясните кассирам, озаботьте их цифрами: все должно сходиться и это их головная боль, а не ваша! (можно это соединить с подписанием соглашения о материальной ответственности). Собственник может выбрать одного человека из коллектива, поставить его главным кассиром, который принимает кассы ежедневно или проверяет цифры, а вы уже можете делать это периодически, когда принимаете выручку от главного кассира

Собственник может выбрать одного человека из коллектива, поставить его главным кассиром, который принимает кассы ежедневно или проверяет цифры, а вы уже можете делать это периодически, когда принимаете выручку от главного кассира.

Обязательна ли инвентаризация кассы, если нет налички?

Если проверка охватывает период, когда кассовые операции осуществлялись в соответствии с правилами, установленными Порядком № 40 , то проверяющие при проверке руководствуются нормами данного документа. В Порядке № 40 говорится, что выдача наличных денег из кассы учреждения производится по расходным кассовым ордерам или другим надлежаще оформленным документам (по платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с проставлением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером учреждения или уполномоченными на это лицами (п. 14 Порядка № 40). В случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах необязательна.

Данным документом установлено, что, помимо ежегодной проверки, обязательны внезапные инвентаризации с пересчетом всей наличности и других ценностей. Количество ревизий не ограничено. Как правило, число их определяется соответствующей отметкой в учетной политике предприятия. До 2012 года порядок кассовых операций определялся Методическими указаниями, установленными еще в далеком 1993 году.

ВажноС 1 января прошлого года в силу вступило новое Положение о порядке ведения кассовых операций с монетой и банкнотами Банка России на территории России №373-П. Данное положение распространяется на ИП, организации, перешедшие на УСН и юридические лица, в обязательном порядке ведущие бухгалтерский учет

Определенные моменты установлены для получателей — организаций бюджетных средств.

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных. Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15. Порядок проведения инвентаризации кассы Инвентаризация денежных средств в кассе регулируется Порядком ведения кассовых операций в РФ. Процедура проводится на основании приказа, распоряжения или постановления руководителя организации. Для проведения инвентаризации создается специальная комиссия.

В ее состав могут входить представители руководства организации, например, владелец или генеральный директор, и практически любые специалисты, в том числе бухгалтеры, юристы, сотрудники службы безопасности. Порядок проведения инвентаризации кассы предполагает, что до начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег. Кассиры, как материально ответственные лица, письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все денежные средства в кассе оприходованы, а выбывшие — списаны в расход.

Далее порядком проведения инвентаризации предусматривается пересчет денег, находящихся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах. Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Внеплановая проверка

Руководство вправе инициировать инвентаризацию тогда, когда считает необходимым. Такая проверка считается внезапной. Ее отличие от плановой процедуры заключается только в том, что не определена дата ее выполнения. В ряде случаев такая ревизия кассы обуславливается настороженностью директора либо наличием прямых подозрений в злоупотреблениях среди сотрудников, которые несут ответственность за соблюдение финансовой дисциплины в компании. Проверки, которые выполняют инспекторы ИФНС либо Росфиннадзора, обычно всегда внеплановые. Указание, регламентирующее порядок ведения ревизий, не устанавливает прямо термин «внезапность». Однако обеспечение внеплановости и неразглашения стадий подготовки проверки выступает в качестве одного из обязательных требований к квалифицированным служащим.

Причины проведения инвентаризации

Причин для проведения инвентаризации может быть множество: от возникновения недоверия к материально ответственному лицу до необходимости проведения обязательных процедур перед сдачей отчетности.

Одной из популярных является смена бухгалтерской программы. В новую программу, естественно, хочется перенести корректные данные, которые позволят собственникам и управленцам принимать взвешенные решения, основанные на достоверной информации. Не менее популярной причиной в сегодняшней сложной ситуации становится проверка работы переработчиков при давальческой схеме или арендаторов, которым передается объект с массой мелких и крупных составляющих.

Производитель косметической продукции много лет часть продуктов производит силами стороннего завода по давальческой схеме. При проведении инвентаризации было выявлено несколько факторов, приводящих к существенным потерям. Например, хранение в ненадлежащем порядке компонентов и упаковки продукции, что приводило к утрате части упаковки и компонентов (намокание, смятие и пр.), истечение срока годности из-за отсутствия системности учета поступивших партий. А также нерациональное использование при отпуске в производство и неэффективный контроль за МПЗ, что приводило к большим потерям и увеличению себестоимости.

Подробнее

Таким образом, в кризис инвентаризация может позволить структурировать информацию об активах и принять решение об их наилучшем использовании. Например, реализовать скопившиеся неликвиды, получив необходимые денежные средства, и сократить складские площади, а следовательно, и затраты на аренду, наиболее эффективно составить план производства, рекламных акций и иных мероприятий, направленных на продвижение бренда и стабильный денежный поток в кризисное время.

Инвентаризация кассы: бланки, проводки

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

Где прописан порядок инвентаризации кассы

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

Когда проводится плановая проверка

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

Порядок проведения инвентаризации кассы

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

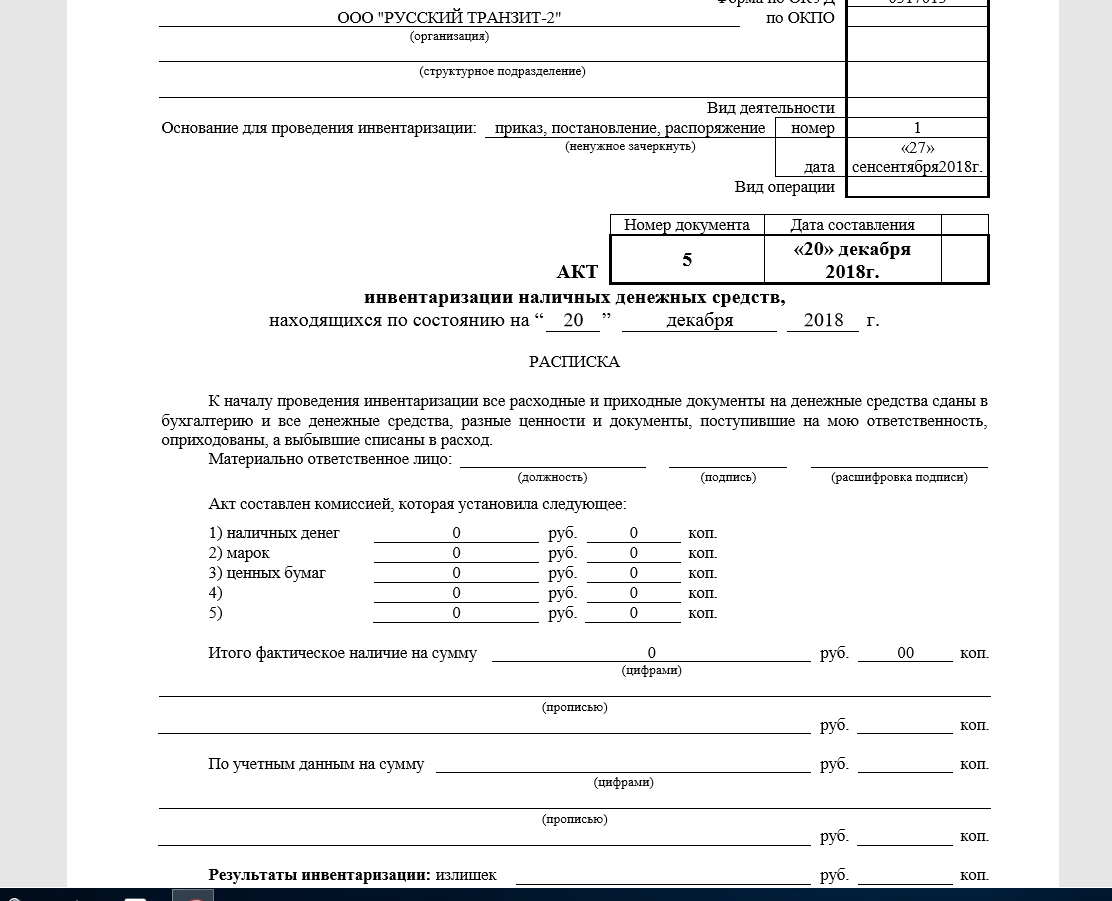

Как оформить результаты инвентаризации кассы

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

Образец заполнения акта инвентаризации кассы ИНВ-15:

Определение цели инвентаризации кассы

Целью инвентаризации является точное определение суммы денежных средств, чтобы убедиться в соответствии фактического количества денег с суммой, указанной в кассовом отчете. Инвентаризация также помогает выявить ошибки, разногласия и мошеннические действия, которые могут возникнуть в процессе работы с кассой.

В процессе инвентаризации, кассир должен аккуратно считать каждую купюру и монету, проверить отметки на чеках и другие ценные бумаги, а также убедиться в наличии необходимых документов, таких как кассовый отчет и журнал операций.

Определение цели инвентаризации кассы помогает кассиру быть внимательным и ответственным в своей работе. Это также является основой для последующих шагов по проведению инвентаризации и обеспечению точности и надежности кассовых операций.

Оценка состояния контроля

Ревизия кассы и проверка соблюдения финансовой дисциплины выступает в качестве эффективного способа надзора оборота наличности на предприятии. В большинстве случаев использование этого инструмента позволяет вовремя пресечь или предупредить нарушения в компании.

Существуют определенные признаки, в соответствии с которыми можно оценить недостаточность или полное отсутствие внутреннего надзора за перемещением финансов в кассе предприятия. К ним, в частности, относят:

- Отсутствие четко налаженной системы выполнения внезапных ревизий с полным пересчетом кассовой наличности и прочих ценностей, подлежащих контролю.

- Формальность осуществления таких инвентаризаций.

- Назначение в контрольную группу одних и тех же лиц постоянно.

- Выполнение инвентаризации в заранее установленное время – когда кассир имеет возможность приготовиться к ревизии.

- Отсутствие у материально ответственного лица навыков подготовки к выполнению проверки. Это указывает на то, что для него такое мероприятие не обычно.

- Отсутствие с кассиром договора, устанавливающего его полную материальную ответственность. Если такое соглашение не заключено, то выявление недостачи не будет иметь никаких юридических последствий.

- Наличие фактов подписания ордеров вместо бухгалтера и руководителя третьими лицами, не уполномоченными письменным распоряжением директора хозяйствующего субъекта на это.

- Возложение обязанностей кассира в случае его временного отсутствия (по болезни, в связи с отпуском и по иным причинам) на служащего без согласия руководителя. В таких ситуациях должно быть принято не только письменное распоряжение директора, но и заключен соответствующий договор с сотрудником о его полной материальной ответственности. В противном случае такое назначение будет незаконным.