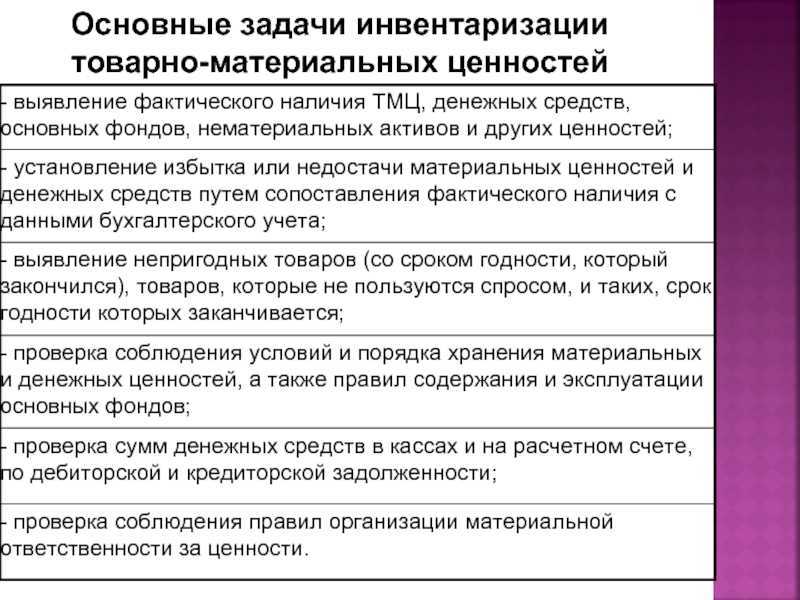

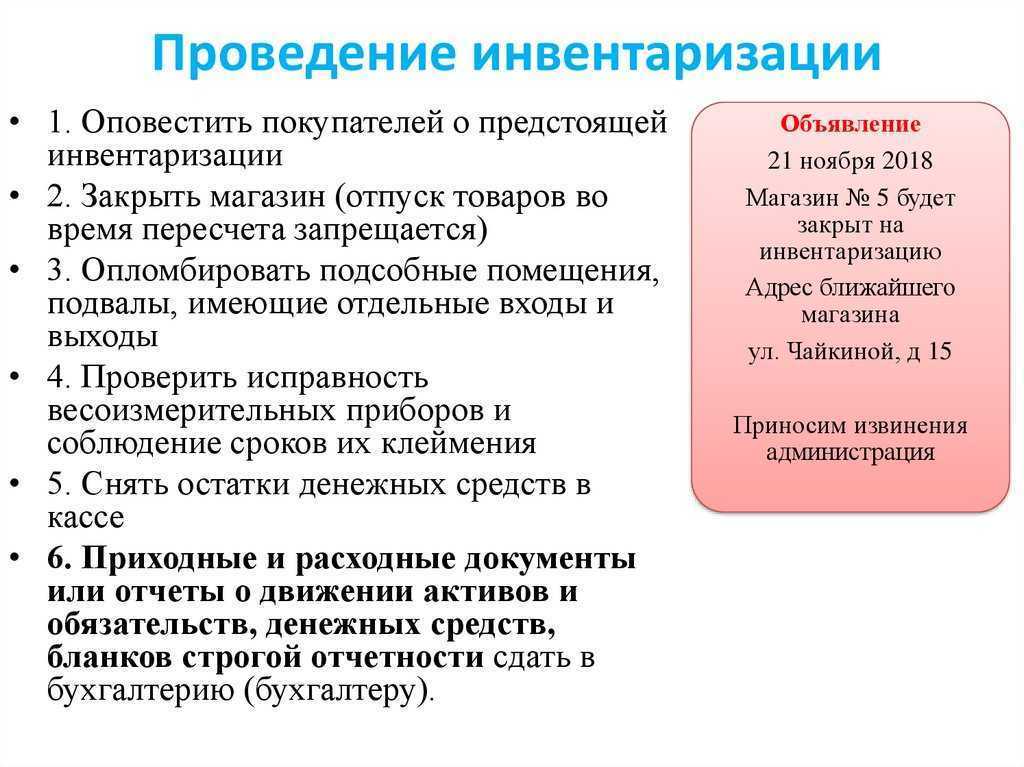

Порядок проведения инвентаризации имущества

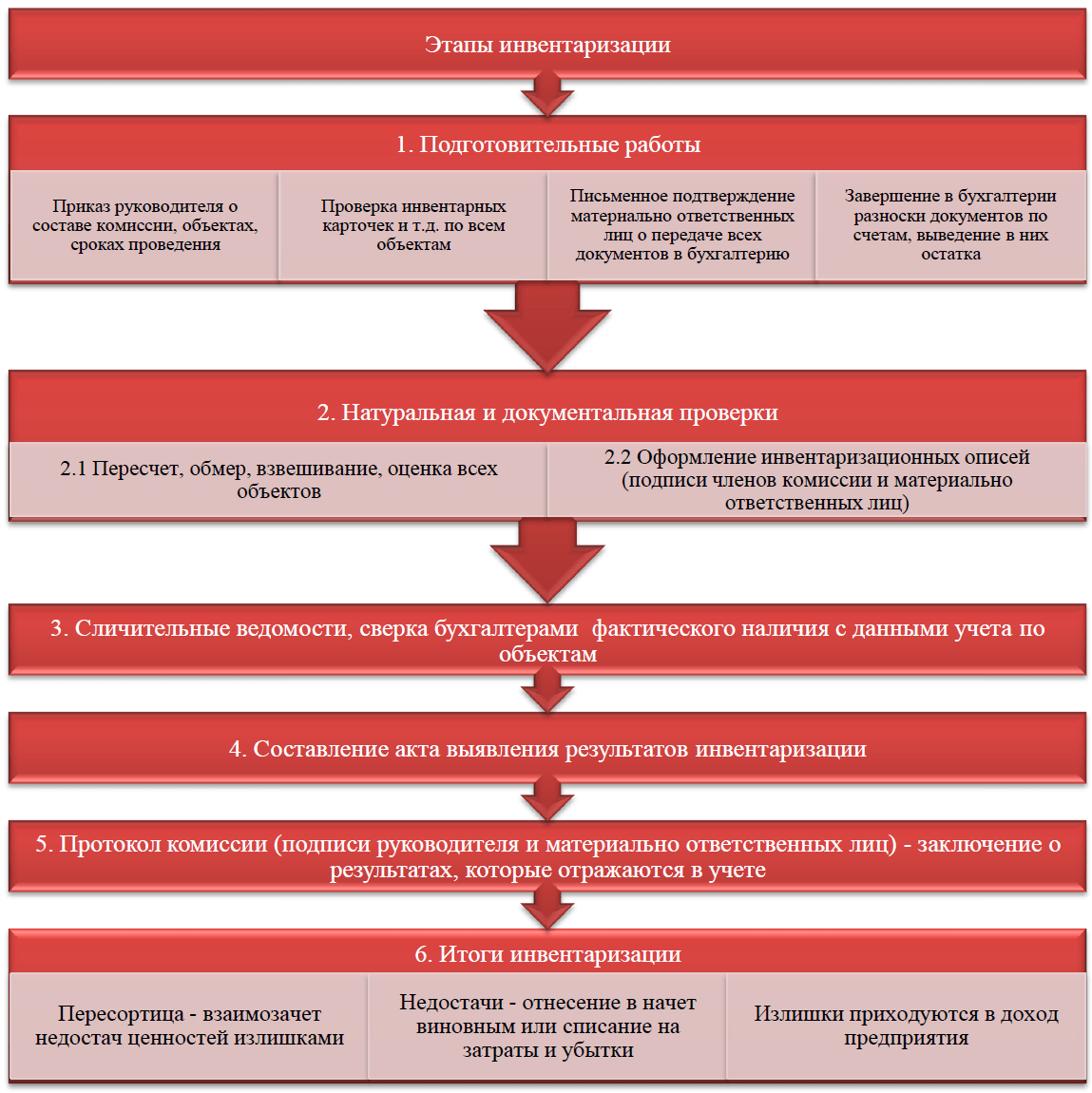

Весь процесс ИИ можно разделить на четыре этапа:

- организационная и документальная подготовка;

- проверка фактического состояния;

- сопоставление фактических показателей с данными бухучёта;

- оформление результатов ИИ.

Организационная и документальная подготовка

Начинается с оформления приказа о проведении ИИ. В нём прописываются:

- цель проведения ИИ;

- виды инвентаризируемых активов;

- сроки проведения;

- состав комиссии по инвентаризации (в количестве не менее 3 человек).

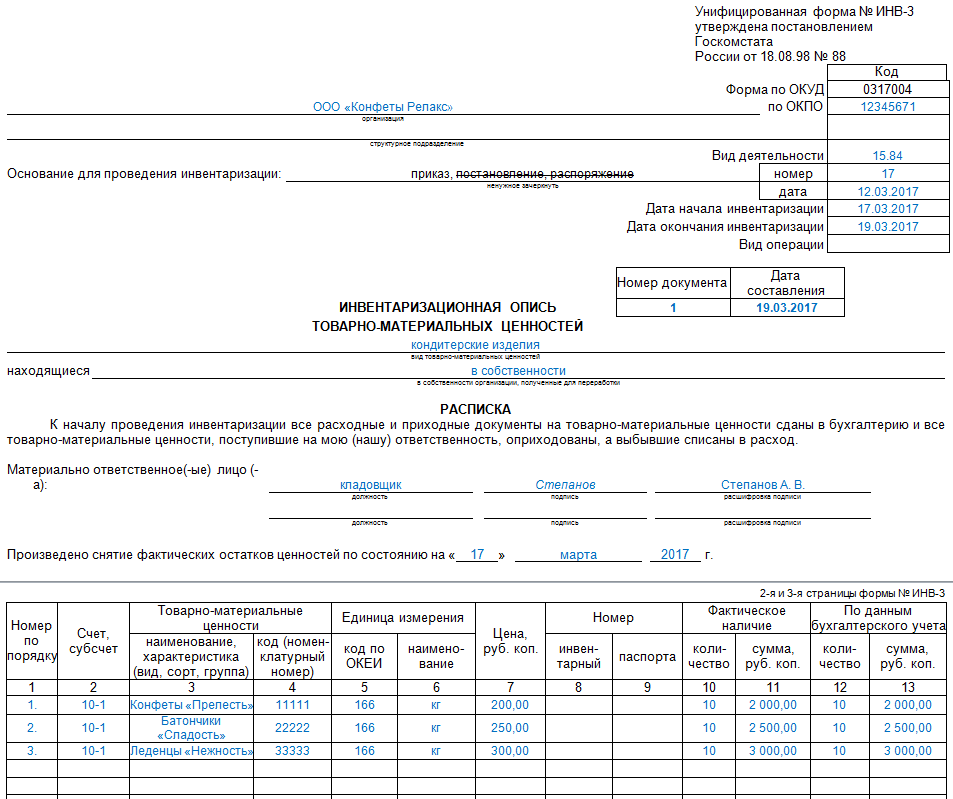

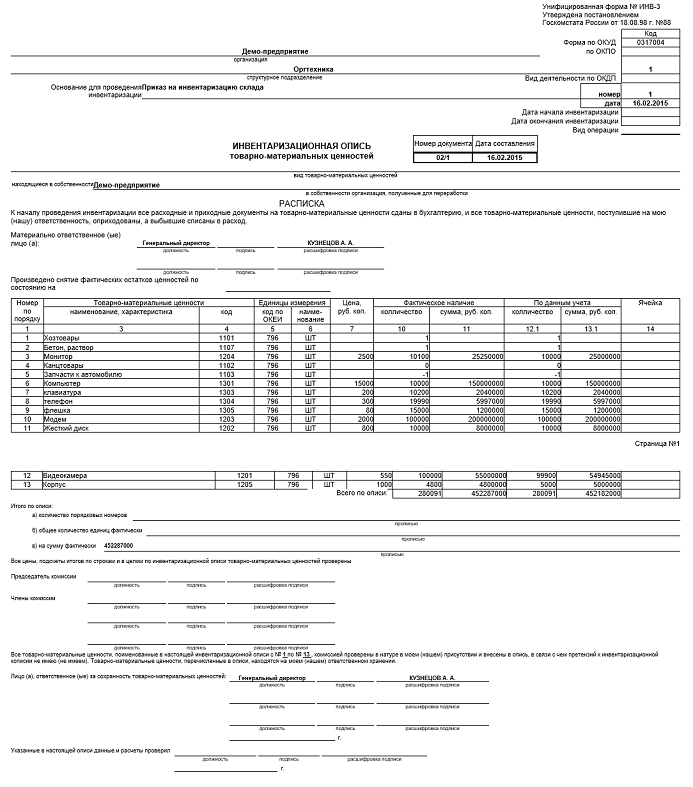

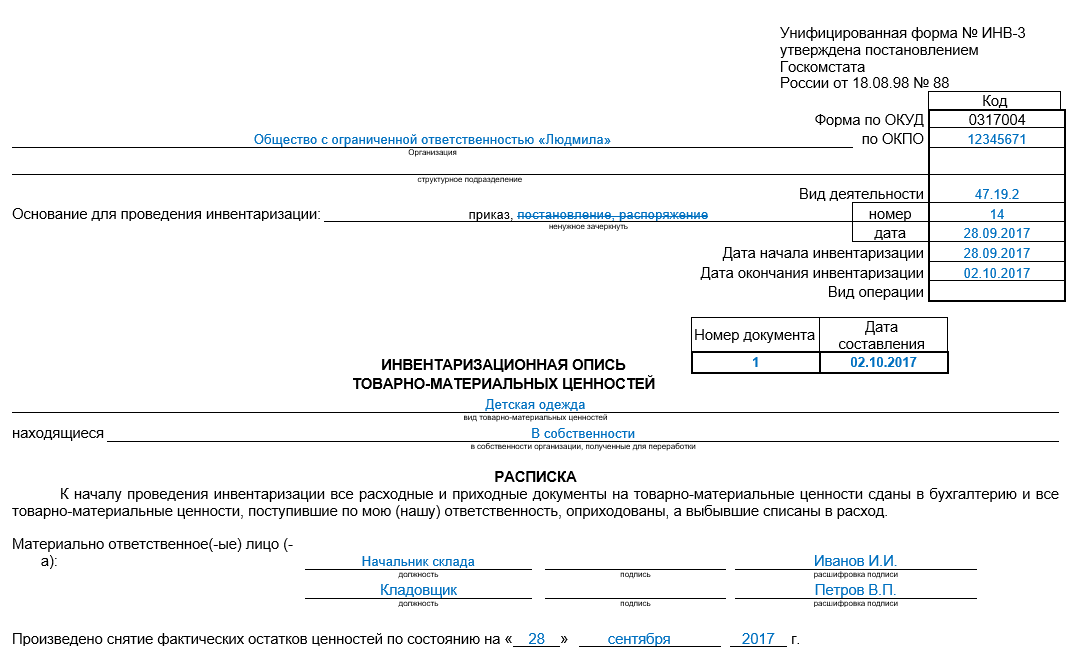

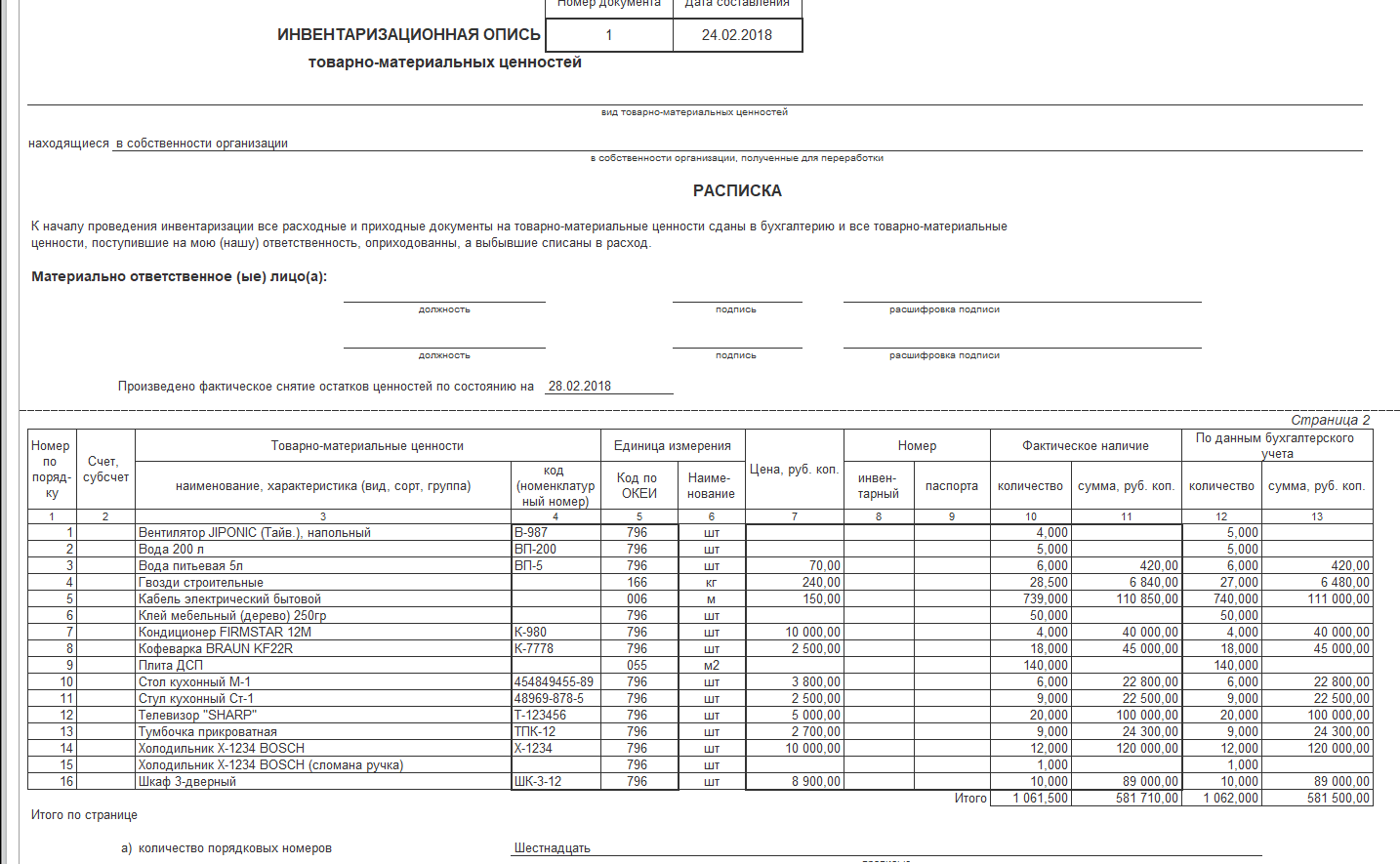

Члены комиссии получают все отчёты по движению ТМЦ, в том числе описи по каждому материально-ответственному лицу (МОЛ) по форме ИНВ-3, разработанной Госкомстатом РФ. Организации имеют право самостоятельно составлять бланки документов для ИИ, если они не противоречат Методическим рекомендациям. Но удобнее применять уже разработанные формы, соответствующие требованиям законодательства.

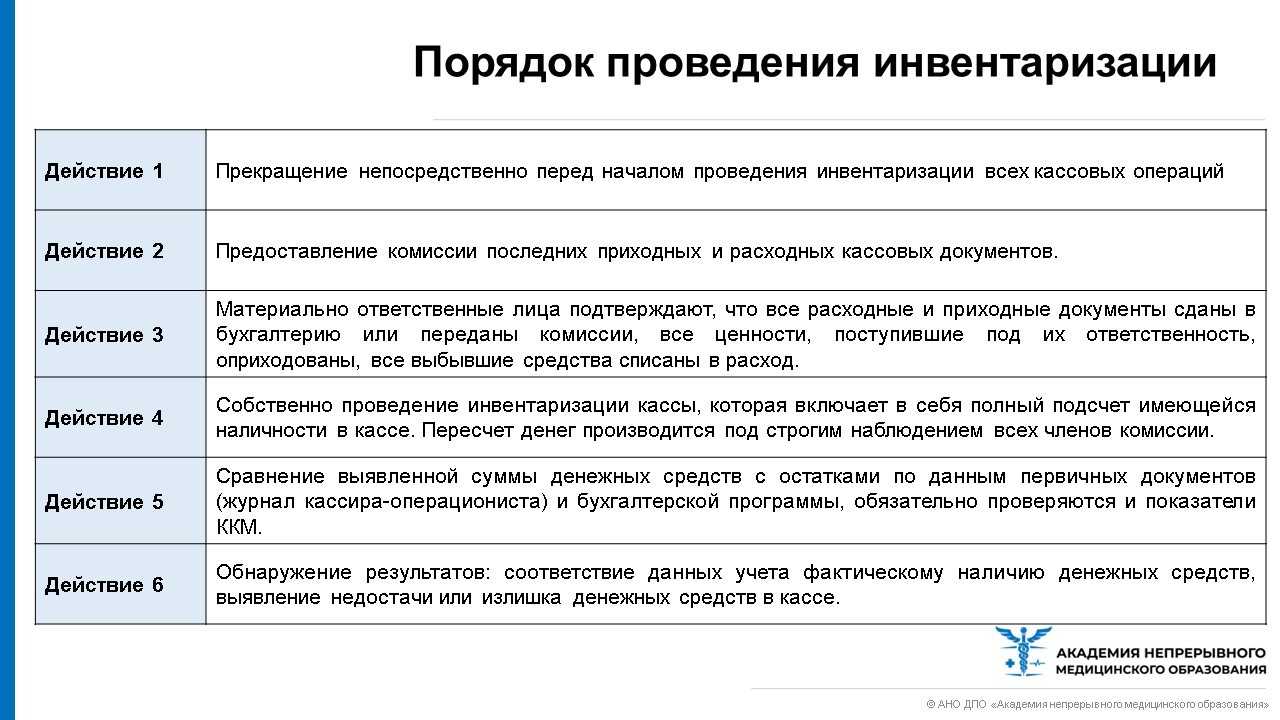

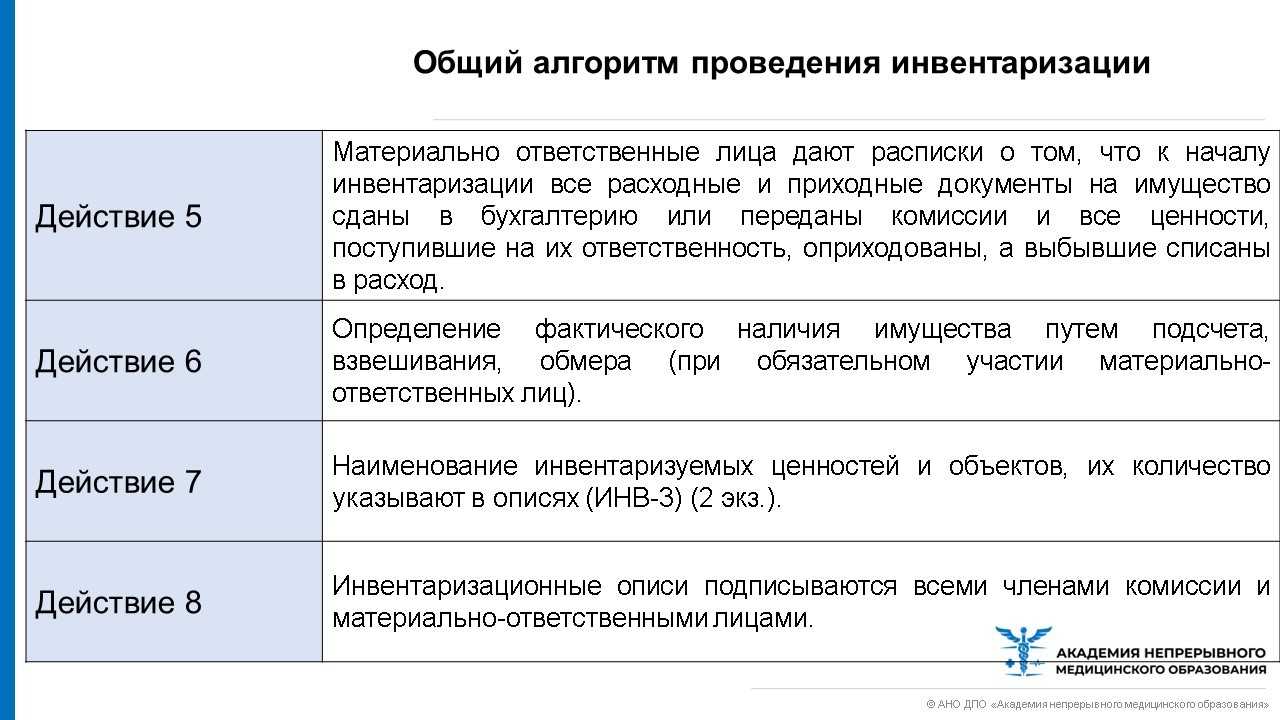

Также МОЛ дают расписки о том что все документы по приходу и расходу ТМЦ сданы в бухгалтерию.

Все измерительные приборы должны быть подготовлены и проверены.

Проверка фактического состояния

Члены комиссии взвешивают, обмеривают, подсчитывают и вносят информацию об имуществе в специальную ведомость-черновик, который должен быть пронумерован и прошнурован. На каждое МОЛ заводится по два таких черновика.

Имущество проверяют слева направо, по часовой стрелке. Если материалы хранятся в упаковках, они считаются по количеству внутри каждой упаковки. Материалы и сырьё, хранящиеся россыпью (песок, гравий) разрешается не перевешивать, а считать по физическим объёмам, с привлечением специалистов.

На испорченное имущество составляется отдельный акт с указанием его наименования, количества, причин порчи и виновных лиц.

После всех произведённых замеров, в ведомости подписываются члены инвентаризационной комиссии и МОЛ. После подписания его исправления не допускаются.

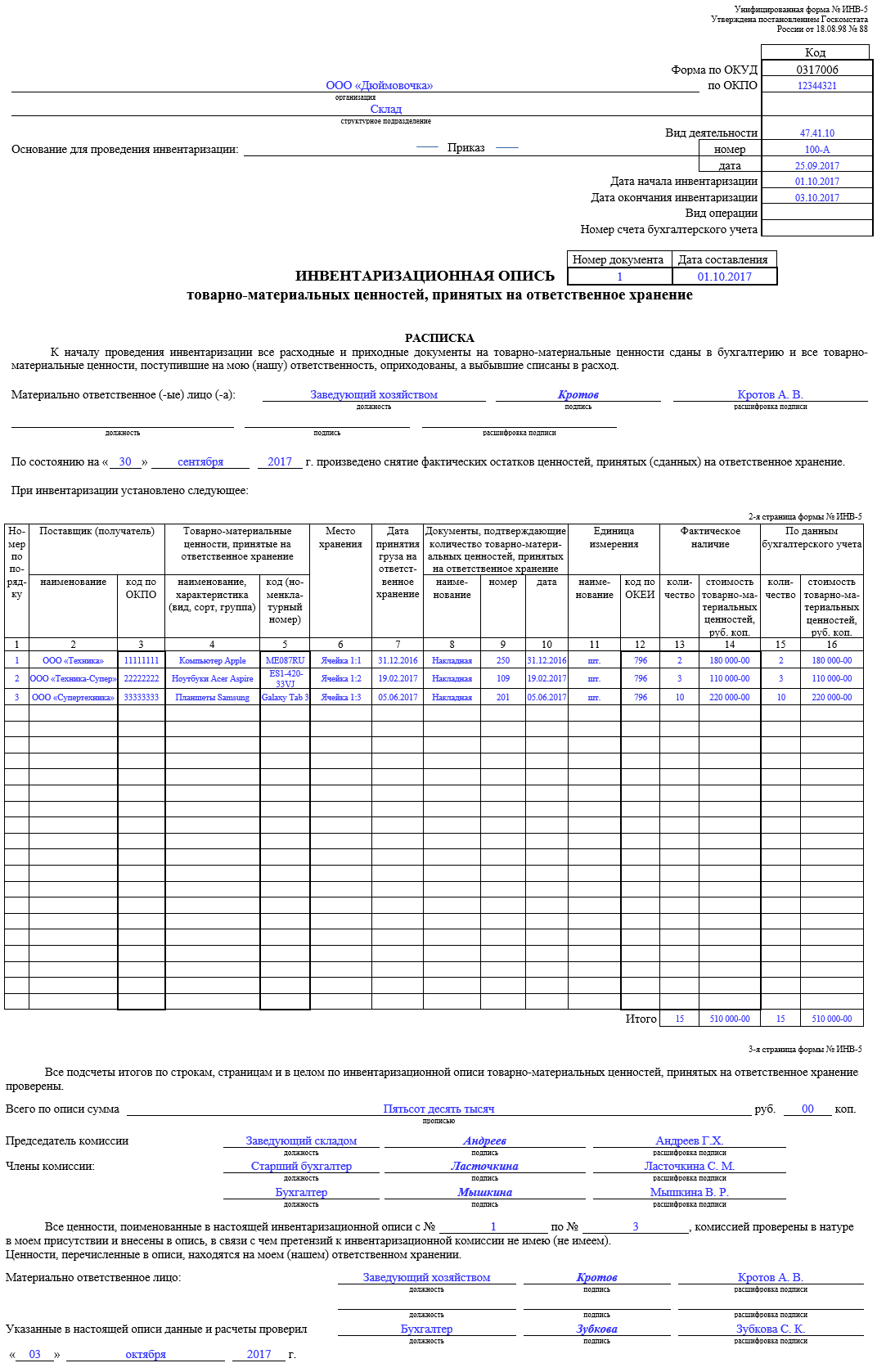

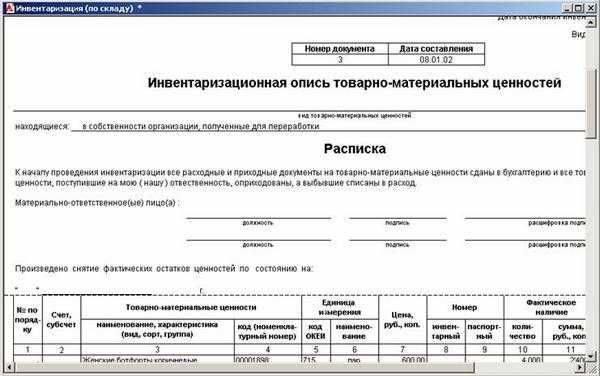

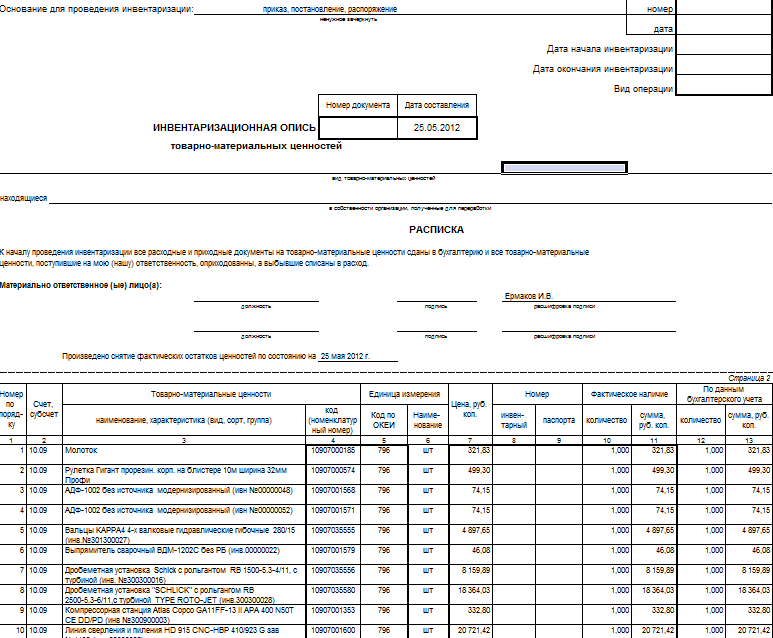

На основании ведомости-черновика составляются инвентаризационные описи по форме:

- ИНВ-1 для основных средств;

- ИНВ-1а — для нематериальных активов;

- ИНВ-3 — для товарно-материальных ценностей.

В них отражаются дата, место проведённой инвентаризации, ФИО материально-ответственного лица и результаты инвентаризации.

Сопоставление фактических показателей с данными бухучёта

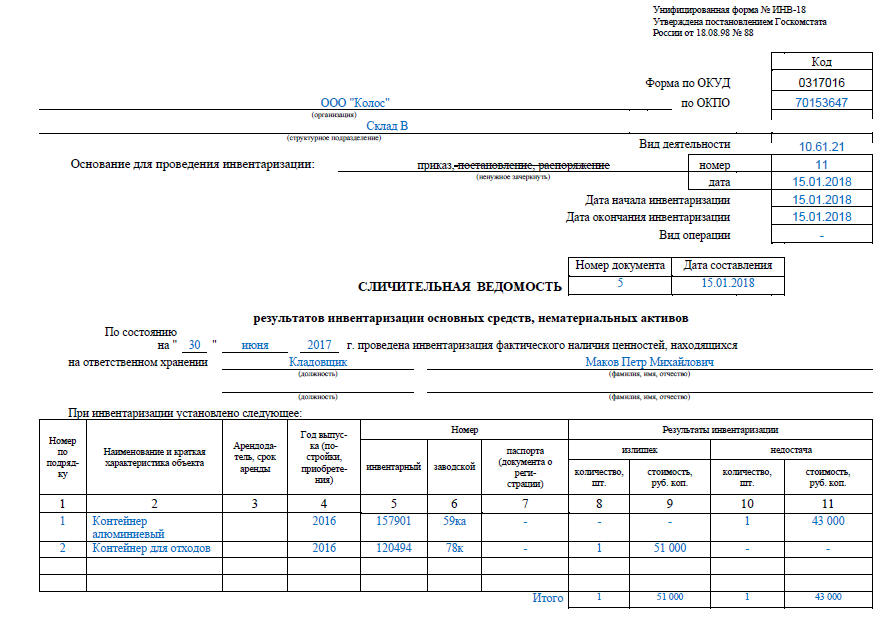

Инвентаризационные описи сдаются в бухгалтерию, где ответственные лица производят сверку фактических данных с данными по счетам бухгалтерского учёта. Составляются сличительные ведомости в двух экземплярах (по форме ИНВ-18 для основных средств и по форме ИНВ-19 для ТМЦ). Один экземпляр остаётся в бухгалтерии, второй передаётся МОЛ.

В сличительных ведомостях отражаются все излишки и недостачи ТМЦ и основных средств, выявленные в результате проведённой ИИ. Одновременно бухгалтерия проверяет правильность записей на счетах бухгалтерского учёта: приход и списание ТМЦ, в том числе и по незавершённому производству, ввод в эксплуатацию и выбытие основных средств.

Оформление результатов ИИ

После проведения всех необходимых сверок, выявления и анализа расхождений, составляется Ведомость учёта результатов инвентаризации по форме ИНВ-26. В неё включается следующая информация:

- счета бухгалтерского учёта;

- данные о выявленных излишках и недостачах в рублях;

- данные об испорченном имуществе (в стоимостном выражении);

- данные о списании пересортице, потерях отнесённых на конкретное МОЛ (в рублях).

Информация даётся в разрезе видов имущества и в совокупной сумме. Документ подписывается руководителем, главным бухгалтером, председателем инвентаризационной комиссии. Ведомость печатается в двух экземплярах, один из которых передаётся в бухгалтерию для подготовки годового отчёта.

Инвентаризационная комиссия

Инвентаризация проводится на основании приказа руководителя компании специальной инвентаризационной комиссией. Данная комиссия может быть как постоянно действующей, так и рабочей. Состав комиссии определяется руководителем компании. Как правило, в нее входят представители администрации, бухгалтерского отдела, а также иные специалисты (например, экономисты, инженеры). Кроме того, в инвентаризационную комиссию могут входить представители службы внутреннего аудита компании, независимые аудиторы и специалисты, которые знают о способах хранения и использования имущества.

Количество лиц, включаемых в состав комиссии, организации определяют самостоятельно.Это зависит от деятельности компании, а также от вида проводимой инвентаризации.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что инвентаризация должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ.

Документальное оформление результатов

Для оформления результатов инвентаризации разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Приказ о проведении инвентаризации: зачем нужен, порядок заполнения?

Руководитель составляет приказ об организации проверки, который подлежит регистрации в журнале учета (ИНВ-25). Приказ о проведении инвентаризации – необходимый документ для совершения проверки.

Форма приказа содержит следующие сведения:

- объект и объемы проверки (какие обязательства и имущество должна инвентаризировать комиссия);

- сроки проведения инвентаризации (даты окончания и начала проверки);

- состав комиссии (бухгалтерские службы, работники администрации и другие специалисты, способные провести оценку состояния имущества и обязательств фирмы);

- дата предоставления материалов о проверке.

Какие формы приказа есть?

Приказ о проведении инвентаризации форма ИНВ-22:

Образец приказа о проведении инвентаризации формы ИНВ-22.

Первый документ представляет собой письменное задание, конкретизирующее объем, содержание, сроки проведения инвентаризации и состав проверяющей комиссии. В приказе руководитель ставить подпись и отдает председателю комиссии.

Что такое журнал учета рабочего времени и обязательно ли его ведение на предприятии – читайте в нашей новой публикации.

Титульный лист журнала учета контроля за выполнением приказов о проведении инвентаризации.

Образец журнала учета контроля за выполнением приказов о проведении инвентаризации – стр. 2.

Образец журнала учета контроля за выполнением приказов о проведении инвентаризации – стр. 3.

Приказ о проведении инвентаризации – бланк для заполнения вы можете скачать по этой ссылке.

Как правильно составить и заполнить формы документа?

- В шапке приказа прописывается полное наименование предприятия, как и в учредительных документах. Ниже указывается структурное подразделение, в котором будет осуществляться инвентаризация. Также указывается код организации (справа).

- Указывается порядковый номер документа и точная дата его составления. Прописывается объект проверки, например, основные средства.

- В приказ вносятся данные об участниках комиссии и председателе. Прописывается должность каждого проверяющего, фамилия и инициалы. В качестве председателя должно выступать руководящее лицо – директор или его заместитель.

- Далее конкретизируется объекты инвентаризации и место их нахождения (обычно дублируется структурное подразделение).

- После необходимо обозначить сроки проведения инвентаризации, когда проверка начнется и день окончания.

- Далее указывается причина проведения проверки – переоценка, контрольная проверка, смена ответственного лица и т. п.

- В конце ставится дата, когда необходимо предоставить в бухгалтерию результаты проверки и подпись руководителя.

Приказ о проведении инвентаризации – образец заполнения по предприятию:

Образец заполнения приказа о проведении инвентаризации.

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

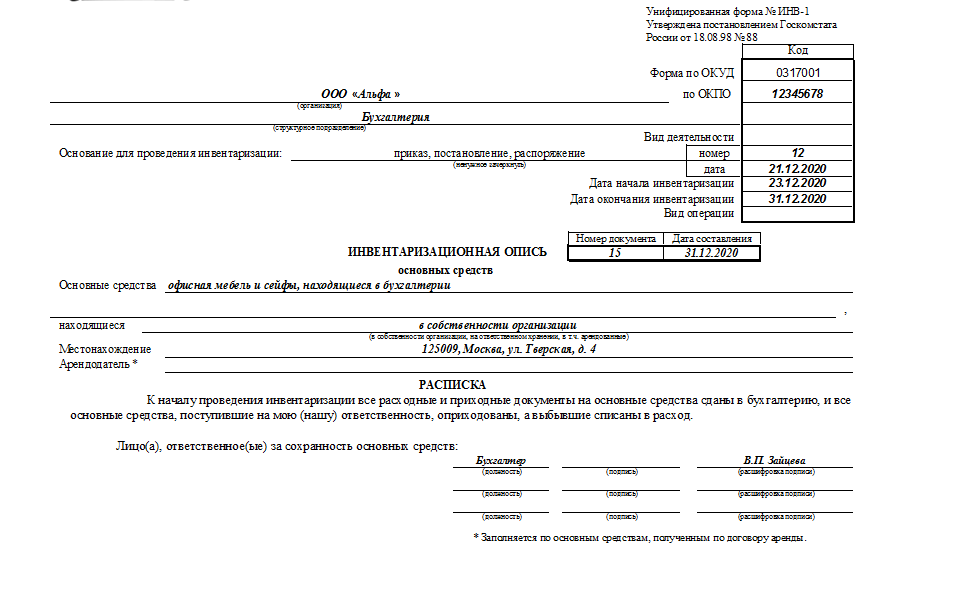

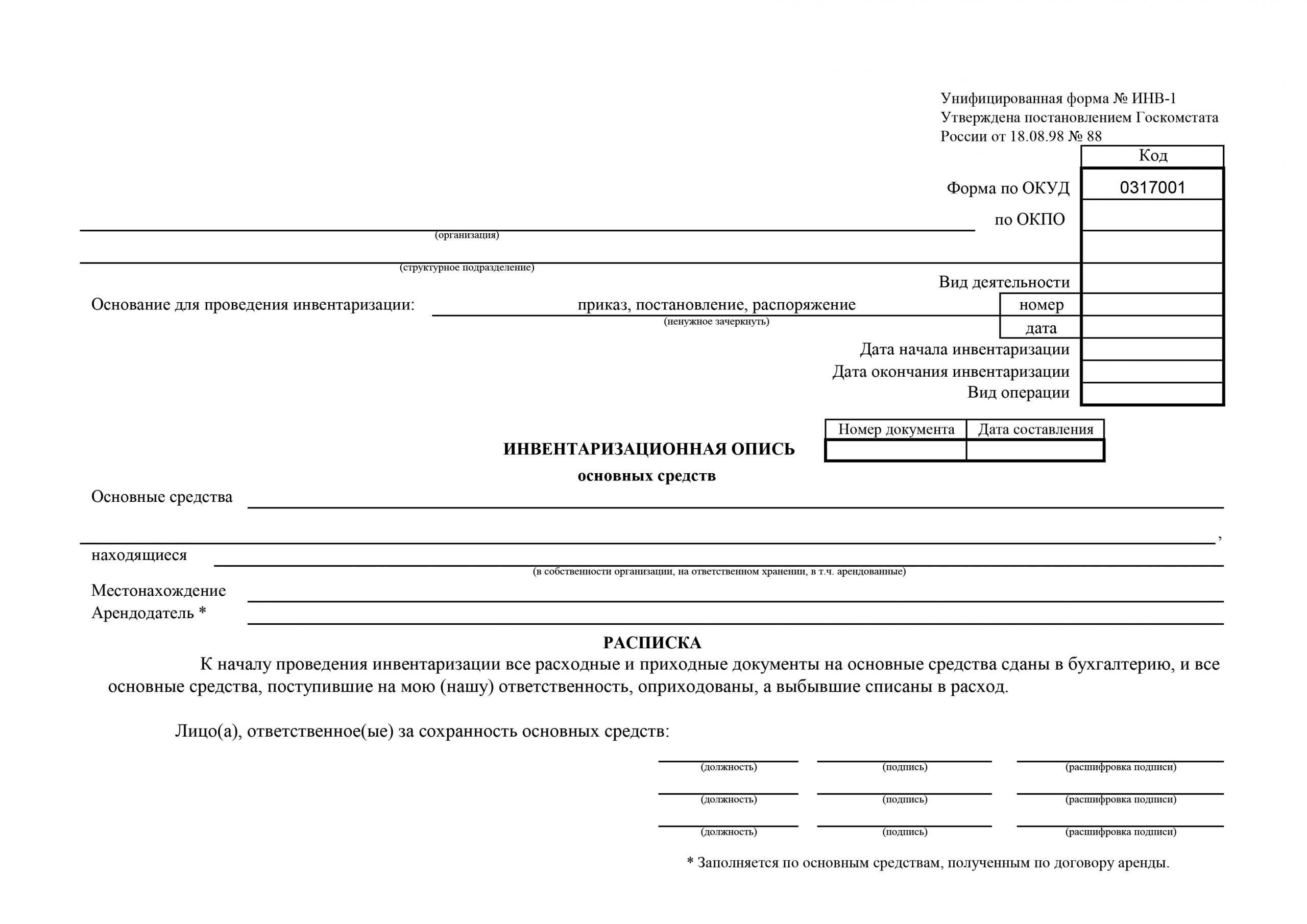

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержден постановлением Госкомстата России от 18.08.1998 № 88.

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Что подразумевается под инвентаризацией имущества, переданного в аренду?

Инвентаризация имущества – это процедура, позволяющая проводить как бухгалтерский, так и фактический учёт имущества, находящегося в собственности, в аренде или на праве оперативного управления организации.

Имущество, подвергающееся инвентаризации:

- здания;

- производственное оборудование;

- денежные средства;

- ценные бумаги, облигации;

- обязательства, др.

Какие документы необходимы для инвентаризации имущества, переданного в аренду?

Для инвентаризации имущества, переданного в аренду, инвентаризационной комиссии необходимо ознакомиться с рядом документов:

- бухгалтерская документация по основным средствам;

- документы, подтверждающее право пользования имуществом (право собственности, право оперативного управления, договор аренды);

- технический паспорт;

- регистры учёта;

- акты инвентаризации объектов размещения отходов и др.

Инвентаризации подвергается имущество как находящееся в собственности, так и в аренде.

При передаче имущества в аренду инвентаризацию проводит арендодатель. А что касается арендатора, то данное имущество должно находиться на его забалансовых счетах и тоже обязательно для инвентаризации.

В соответствии с на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. В данной описи указывается собственник имущества, являющийся арендодателем, и один экземпляр передаётся именно ему.

Перед проведением инвентаризации арендатору необходимо запросить документы, требуемые для процедуры. В некоторых случаях вся информация, требуемая для инвентаризации, содержится в договоре аренды.

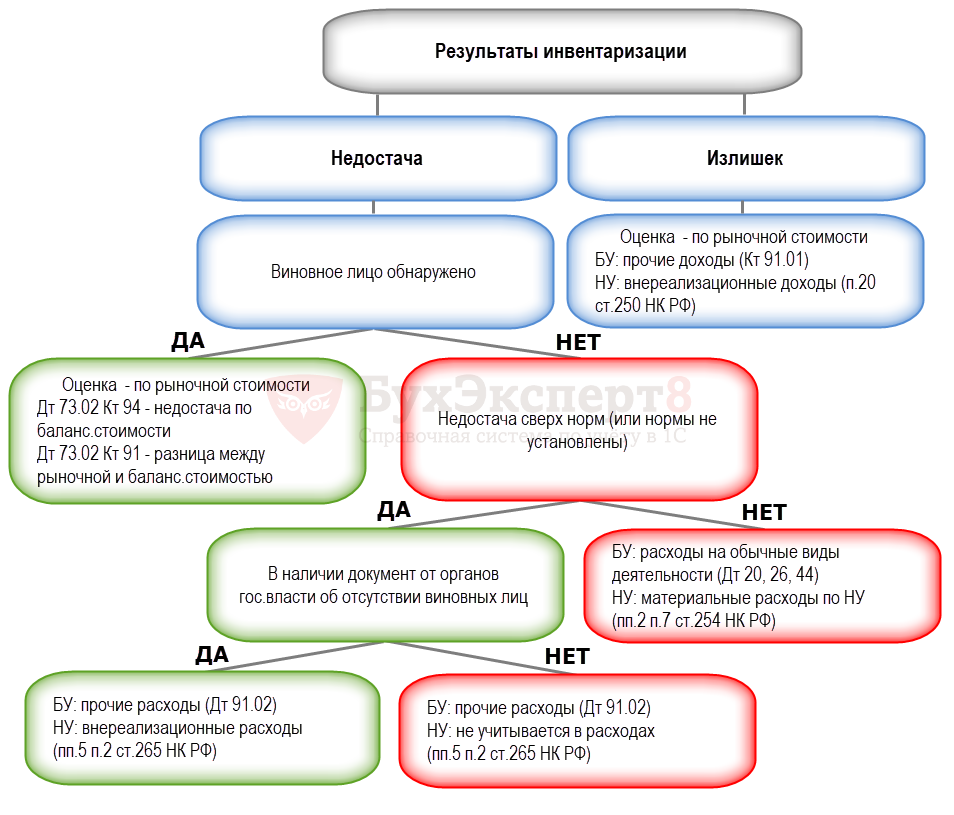

Как отразить в учете

Излишки основных средств отражают в составе прочих доходов, проводки при выявлении недостачи будут зависеть от наличия или отсутствия виновных лиц.

Проводки при наличии излишков:

- Дт 08 Кт 91/1.

- Дт 01 Кт 08.

Проводки при обнаружении недостачи:

- Дт 01/выбытие Кт 01 – списана первоначальная стоимость ОС.

- Дт 02 Кт 01/выбытие – списана амортизация.

- Дт 94 Кт 01/выбытие – остаточная стоимость ОС отнесена на недостачи.

- Дт 73/2 Кт 94 – сумма объекта по остаточной стоимости отнесена на виновных лиц.

- Дт 50, 51, 70 Кт 73/2 – недостача удержана из зарплаты, погашена в кассу или на расчетный счет.

- Дт 91/2 Кт 94 – если виновник не установлен, недостачу относят в прочие расходы. Проводка делается на дату получения соответствующих документов от госорганов.

В налоговом учете стоимость излишков основных средств входит в состав внереализационных доходов, недостача ОС считается внереализационным расходом. Внесенная виновником недостача отражается как внереализационный доход.

При списании недостачи необходимо восстановить НДС по основному средству, поскольку объект не работает в производстве. Восстанавливают входной НДС в соответствии с размером остаточной стоимости.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц.

Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

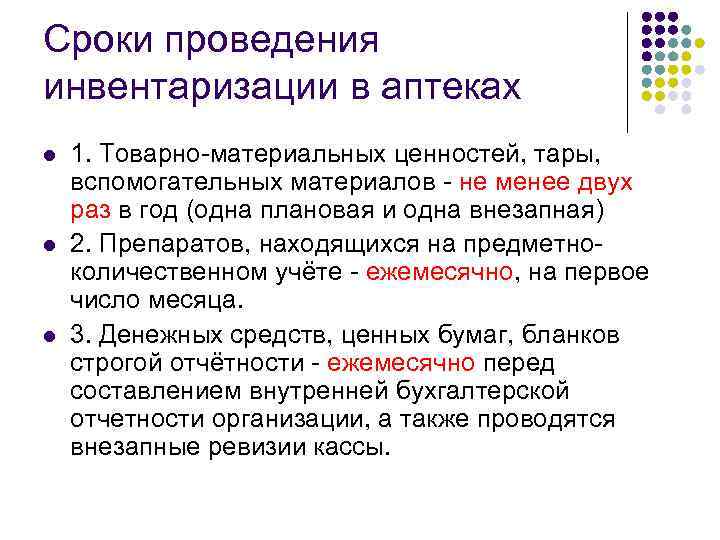

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Инвентаризация и ее объективная важность

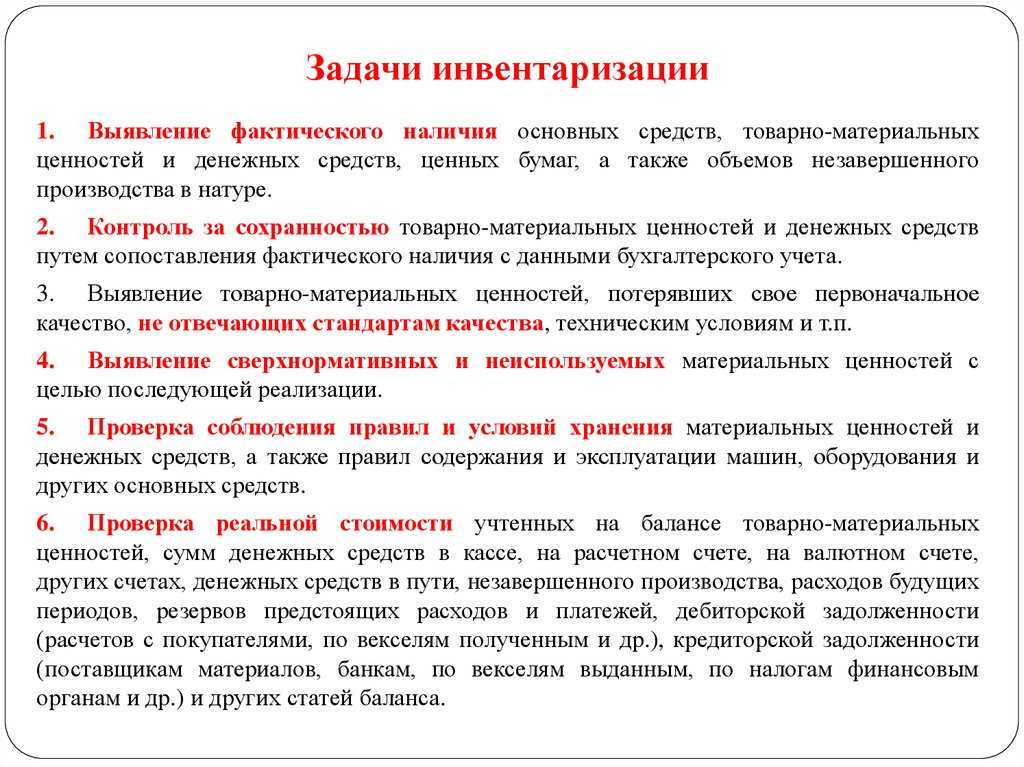

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия

Инвентаризация имущества организации — процедура

Процедура проведения инвентаризационных мероприятий включает в себя следующие этапы:

- Предварительный. Этот этап включает в себя подготовительные действия, в число которых входят:

- оформление приказа на проведение инвентаризации;

- создание инвентаризационной комиссии;

- определение периодов осуществления инвентаризационных мероприятий и комплекса проверяемого имущества;

- сбор документации от материально ответственных сотрудников.

- Непосредственное осуществление инвентаризации имущества организации, заключающееся в измерениях проверяемых вещей, в том числе:

- взвешивании;

- обмеривании;

- подсчете.

Кроме того, в рамках этого этапа составляются инвентаризационные описи.

- Сравнительный, в процессе которого происходит сверка показателей инвентаризационных описей со сведениями бухгалтерского учета. Сверка позволяет:

- выявить расхождения и пересортицу;

- определить причины несоответствия данных.

Итоговый, который включает:

- документирование результатов инвентаризационного мероприятия;

- приведение в соответствие с инвентаризационными итогами данных бухгалтерского учета;

- привлечение виновных к ответственности.

Бухгалтерский учет

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

Оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

Списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

Списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

Отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

Списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

Работником погашена сумма задолженности.

Пример

В компании ООО «Астра», торгующей компьютерной оргтехникой, в связи с увольнением заведующей складом И.И. Ивановой была проведена инвентаризация. В результате проводимых действий было обнаружено:

Излишек — ноутбук стоимостью 45 000 руб.;

Недостача — принтер стоимостью 45 000 руб.

Как надо заполнять инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример

)

Ю.Л. Терновка, редактор-эксперт

Практическая бухгалтерия

Универсальный бератор, в котором собрана полная и достоверная информация о правилах учета. Исчерпывающая информация о работе фирмы от создания до распределения прибыли.

Как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

ФАЙЛЫ

2 файла

Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

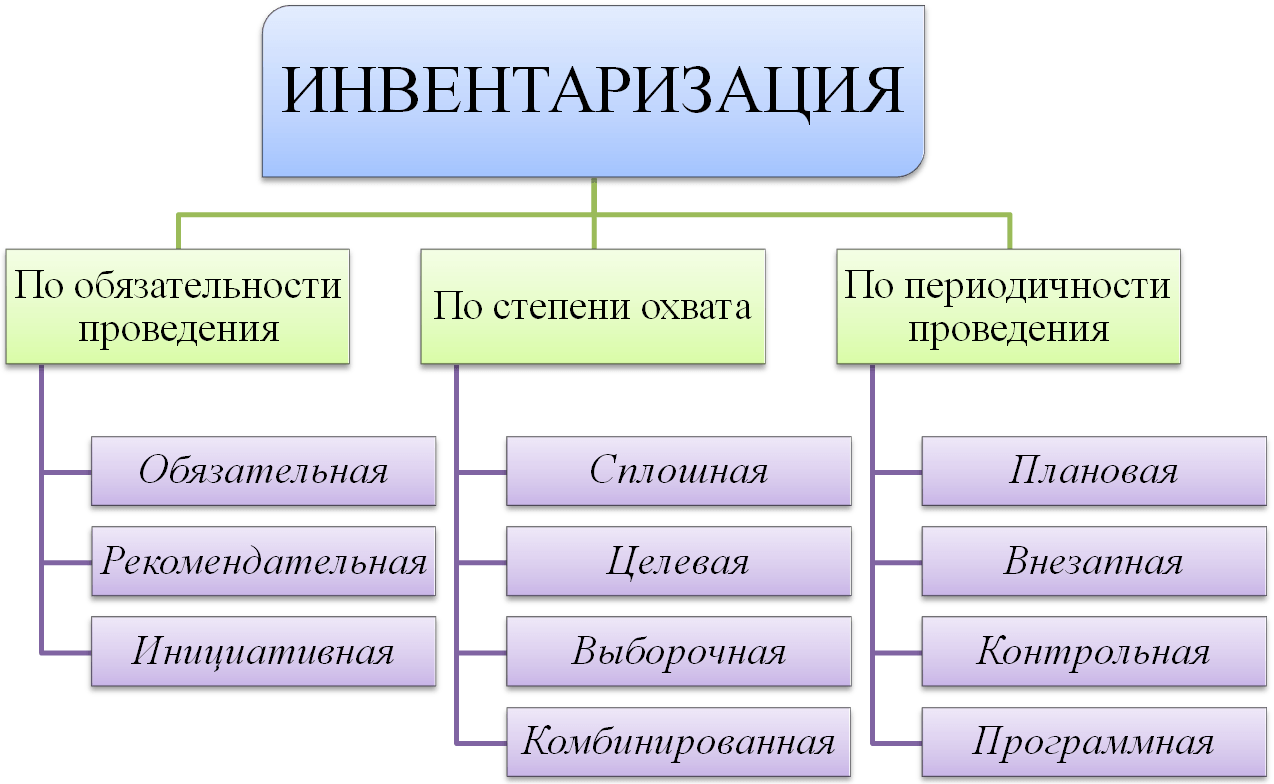

Виды инвентаризации имущества и обязательств организации

Инвентаризацию имущества организации можно разделить на виды по различным основаниям:

- Так, по составу инвентаризуемого имущественного комплекса инвентаризация может быть:

- полной (в отношении всего имущества);

- частичной (в отношении определенной группы имущественных объектов).

- По периодичности проведения:

- плановой;

- внеплановой.

- По виду проверочных мероприятий:

- натуральной (проводится простым подсчетом объектов проверки);

- документальной (осуществляется через сверку документации).

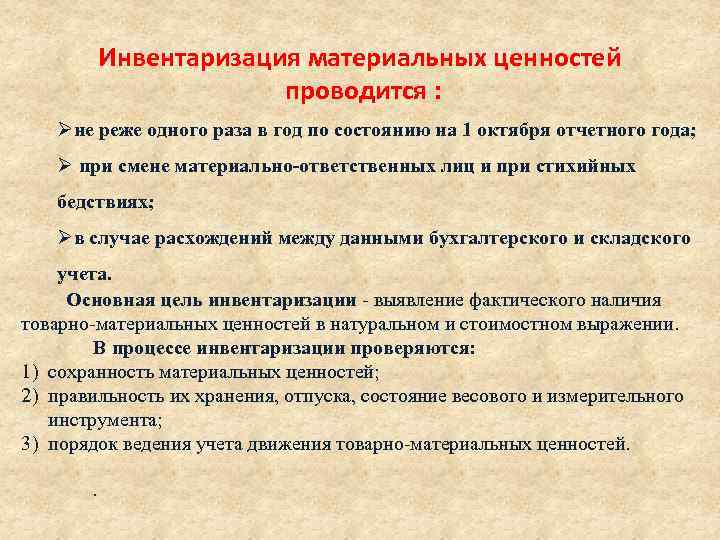

Согласно п. 27 Положения, обязательные инвентаризационные мероприятия должны быть проведены:

- при осуществлении передачи имущества в аренду, в случае выкупа, продажи, реорганизации государственного или муниципального предприятия;

- в преддверии формирования годового бухгалтерского отчета, за исключением имущественных объектов, пересчет которых проводился с 1 октября отчетного года;

- при смене материально ответственных сотрудников;

- при обнаружении недостачи или порчи имущественных объектов;

- в случае чрезвычайных ситуаций, вызванных экстремальными условиями (пожара, наводнения и т. п.);

- при проведении реорганизационных или ликвидационных мероприятий в фирме;

- в иных законодательно предусмотренных случаях.

Как оформляется инвентаризация обязательств

Оформляется инвентаризация обязательств, так же как и инвентаризация имущественного комплекса, путем издания приказа и заполнения инвентаризационных описей.

При этом в описи должны получить отражение следующие сведения:

- общий долг (в основной части с процентами);

- размер неоплаченных процентов, штрафов, пеней;

- долговые обязательства (как имеющие подтверждение, так и не имеющие его);

- просроченную задолженность.

Опись расчетов с контрагентами должна включать:

- информацию о задолженности организации;

- данные контрагентов;

- размеры долгов, разбитые по различным основаниям;

- долги с истекшим сроком давности;

- подтвержденную и неподтвержденную задолженность.

Описи подписываются всеми членами комиссии и председателем.

***

Таким образом, инвентаризация имущественного комплекса и инвентаризация финансовых обязательств предприятия представляют собой очень схожие во многом процессы. Однако эти мероприятия имеют и отличительные моменты — в основном не по процедуре, а по форме документирования результатов, связанной с особенностями инвентаризуемого объекта. Эти нюансы следует учитывать при проведении и оформлении ревизии.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Выводы

Проведение контроля движения материальных активов и средств в виде периодической инвентаризации, несмотря на некоторую сложность процесса, является действенным инструментом для объективной оценки активов компании и принятия грамотных решений руководством компании.

Кроме этого, несмотря на то, что российским законодательством не предусмотрено прямой ответственности за недостаточное корректное ведение инвентаризационного учета, все же в ряде случаев, приведших к выявлению фактов грубого нарушения ведения финансовой отчетности (например, при налоговой проверке), к нарушителям могут быть приняты меры наказания.

Это наказание может быть применено в рамках Административного Кодекса РФ (ст. 15.11) с соответствующими санкциями в виде штрафов для виновных должностных лиц.