Требования к бланкам строгой отчетности

Бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

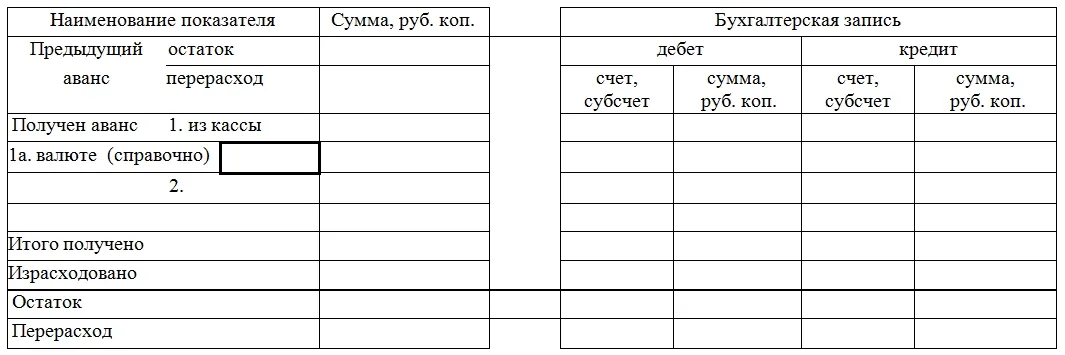

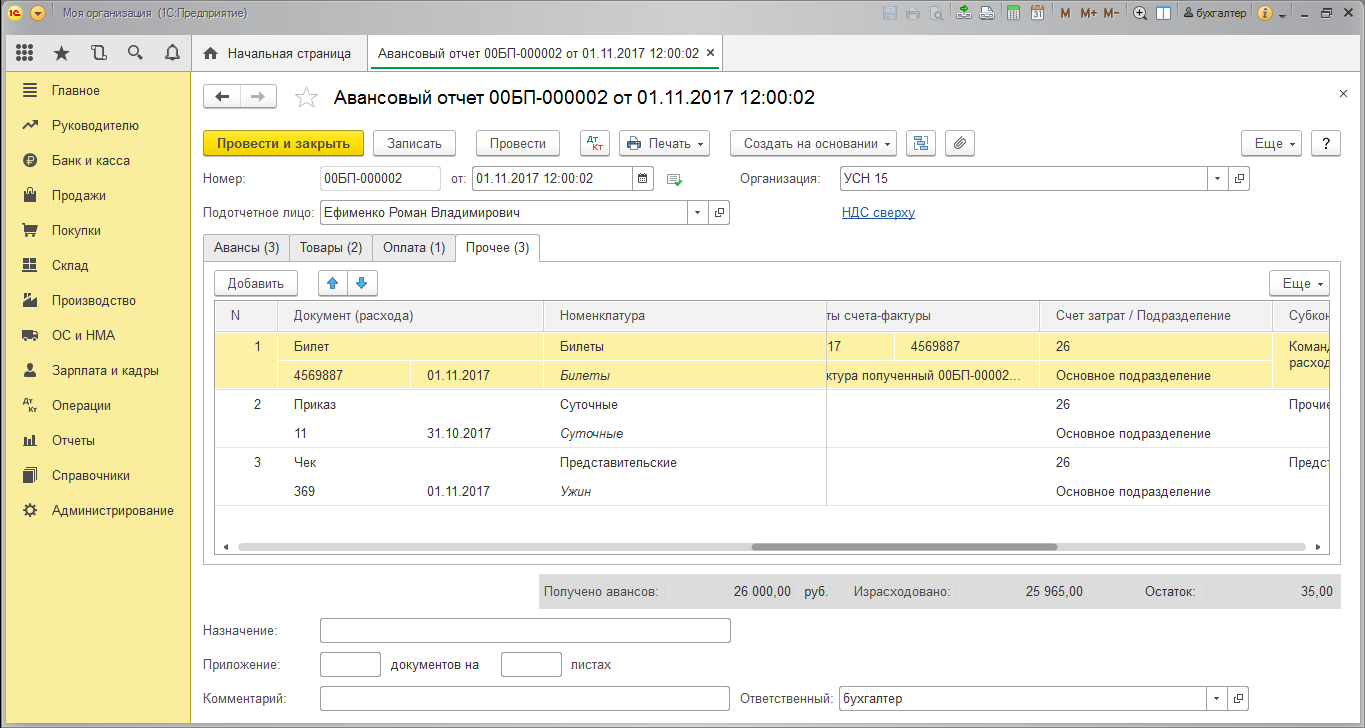

Подтверждающие документы для авансового отчета

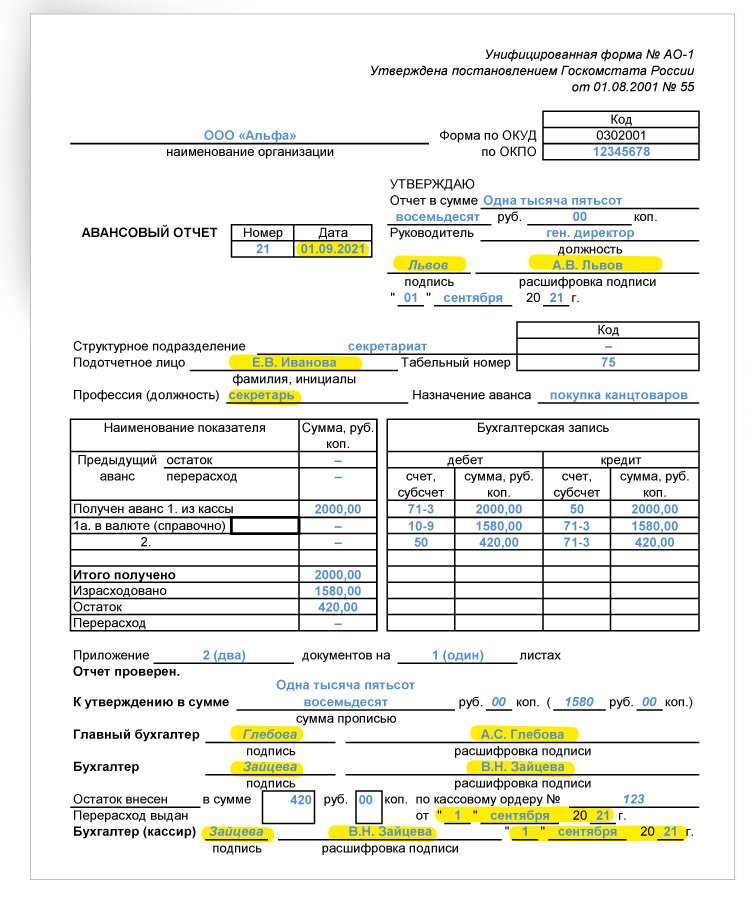

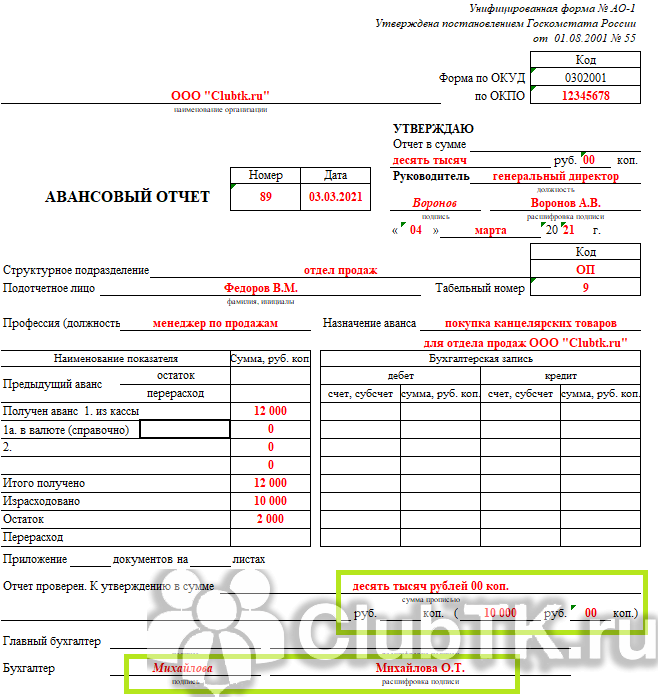

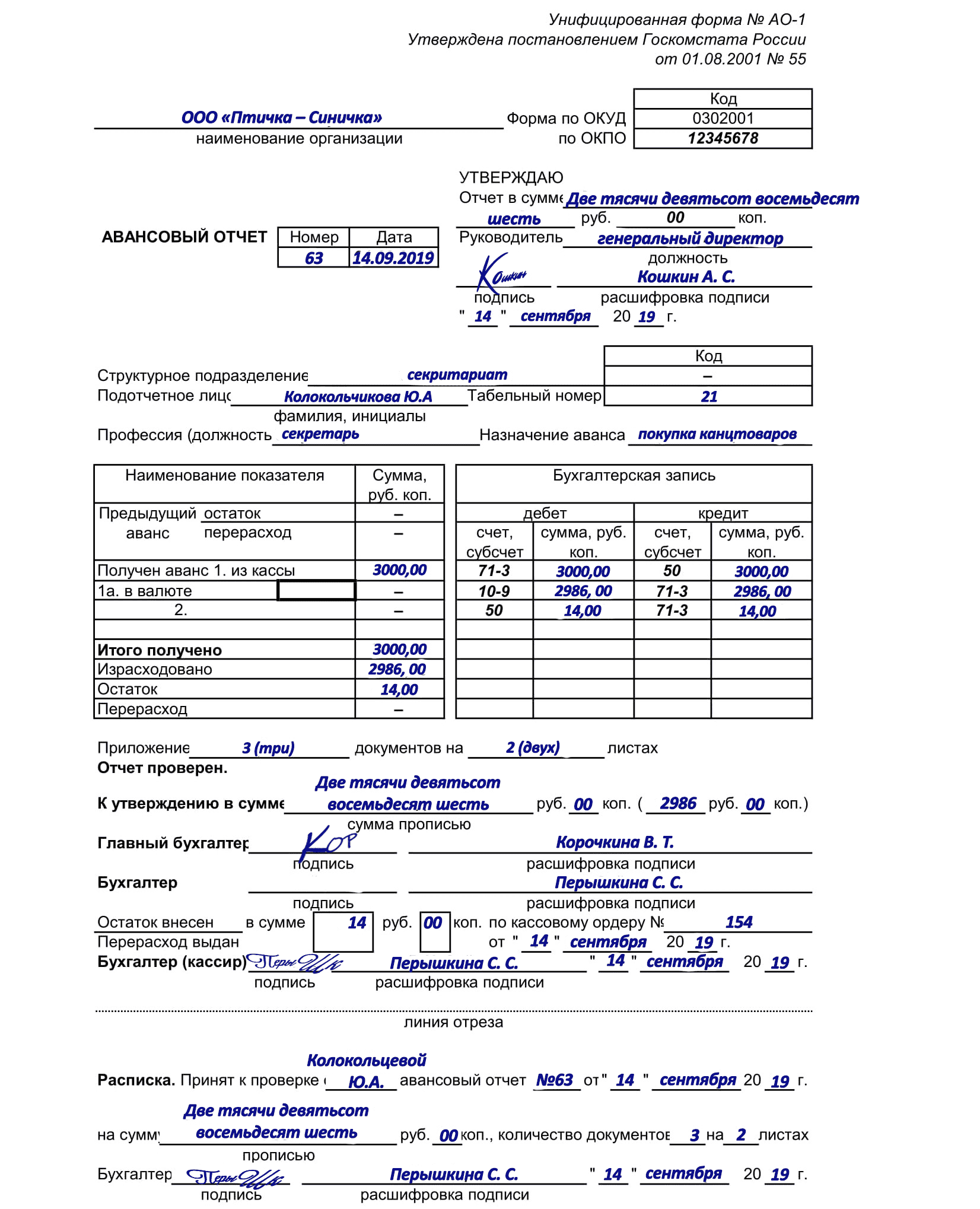

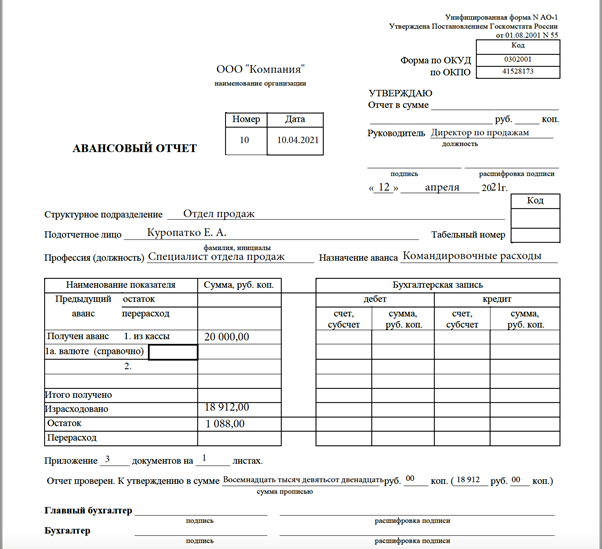

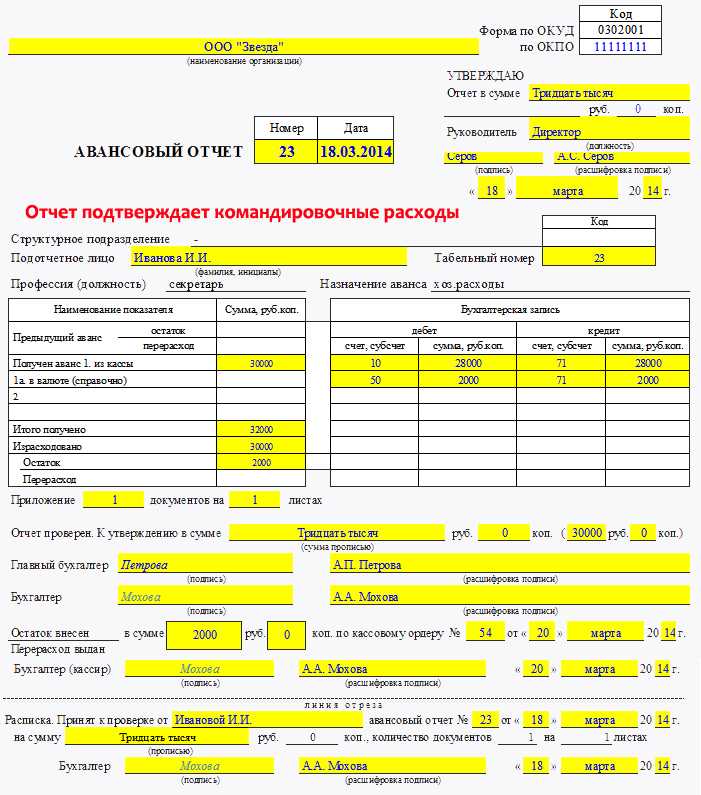

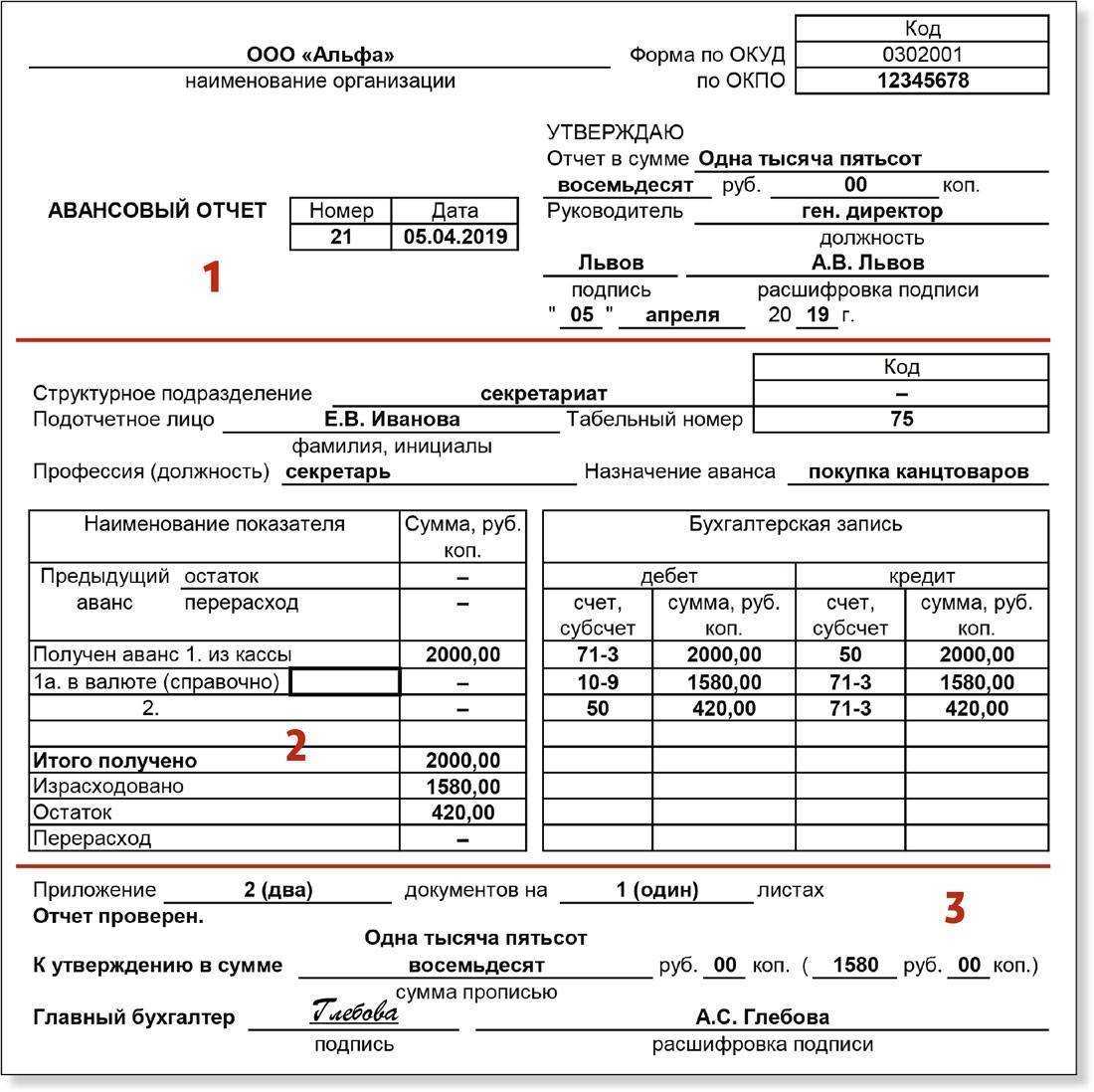

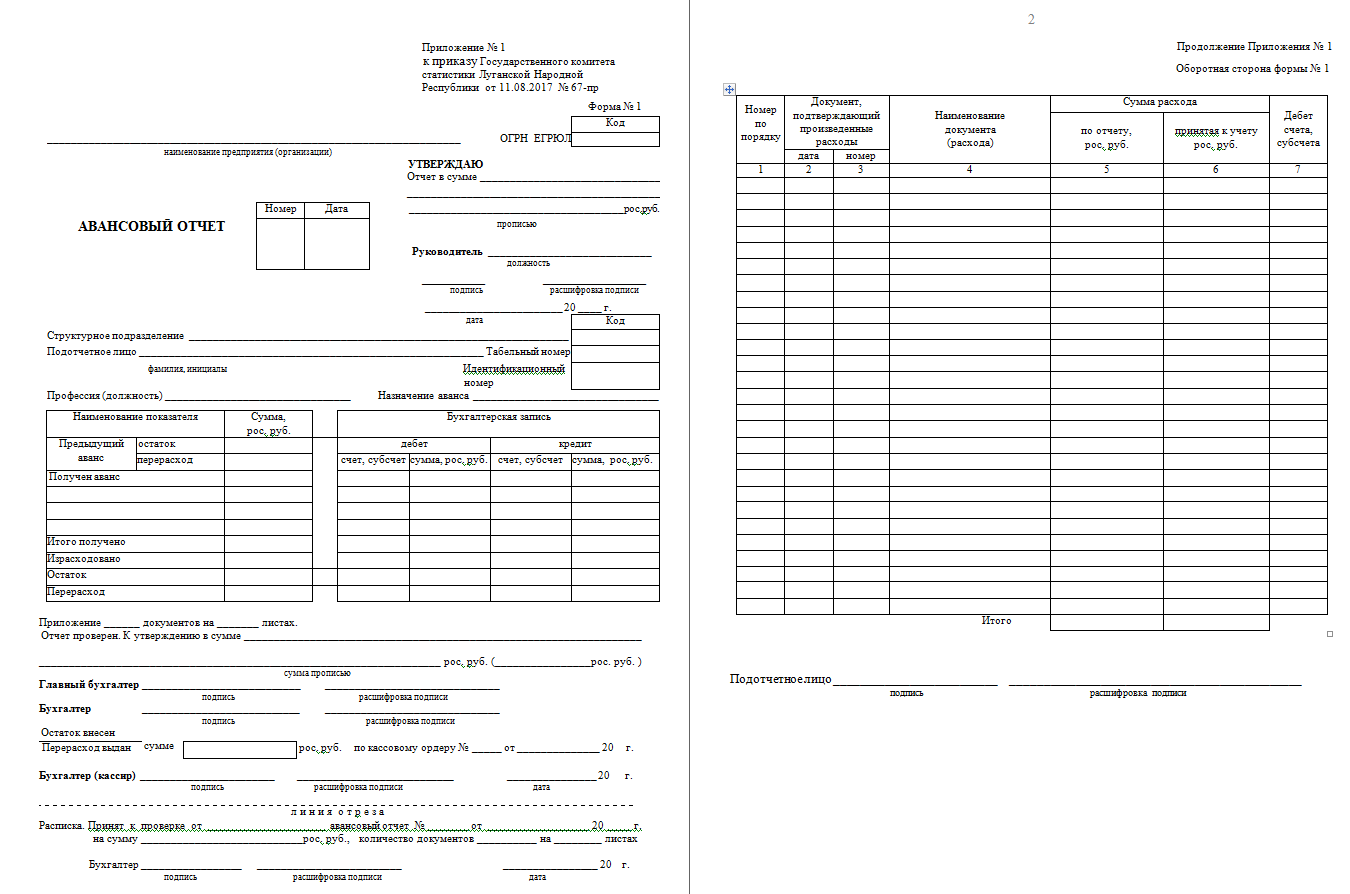

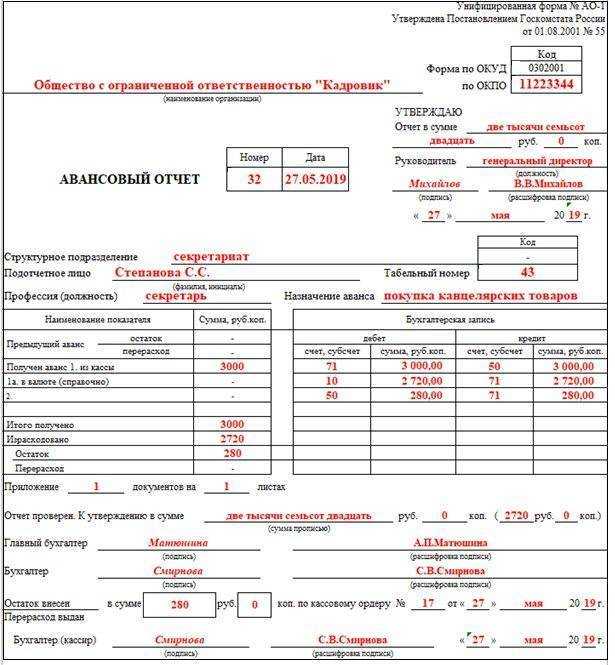

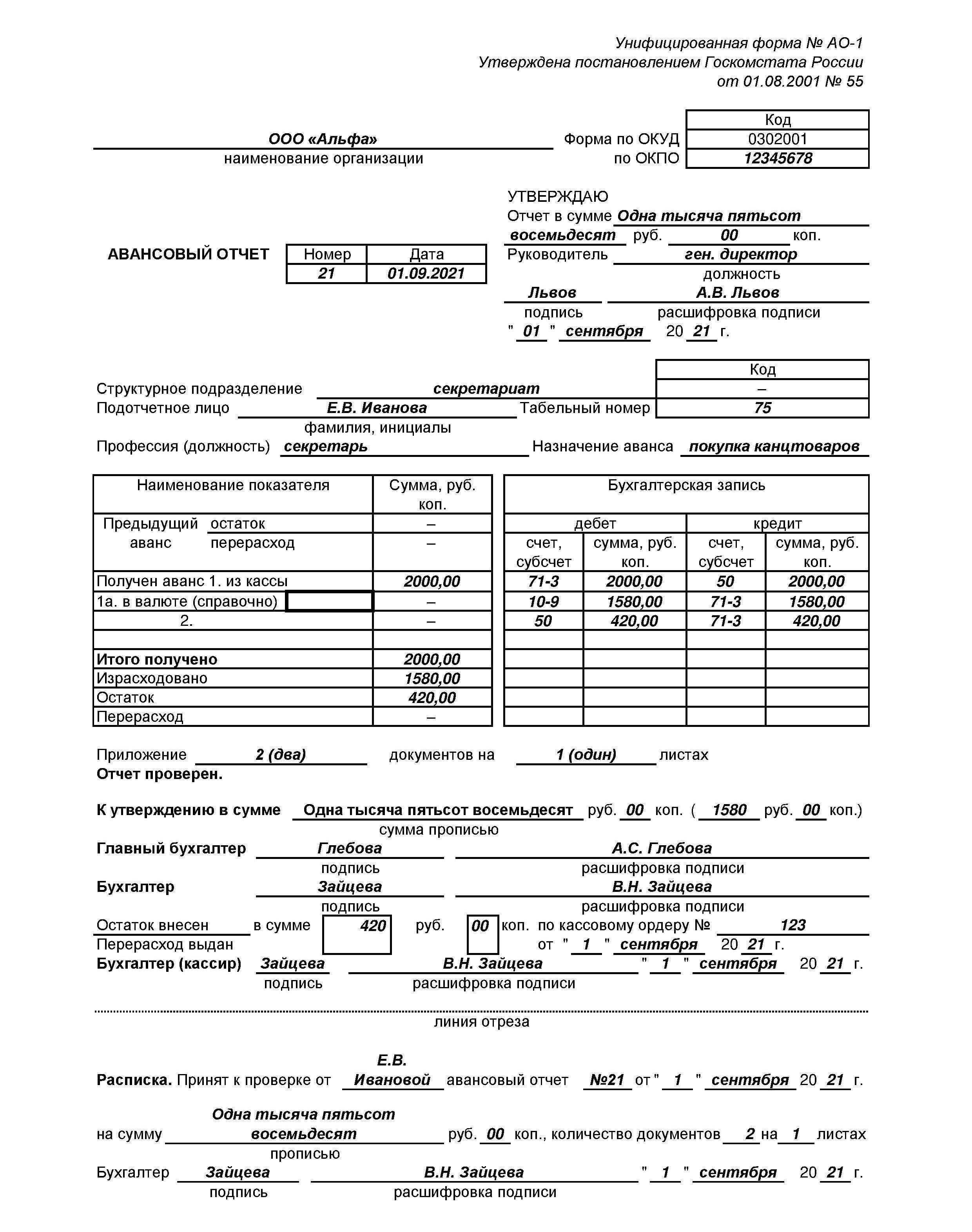

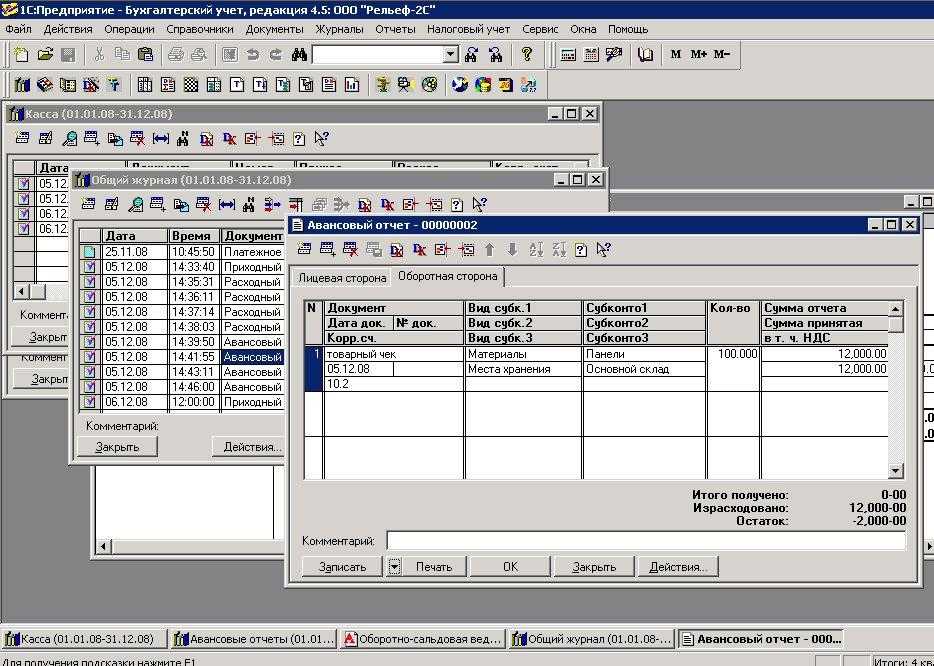

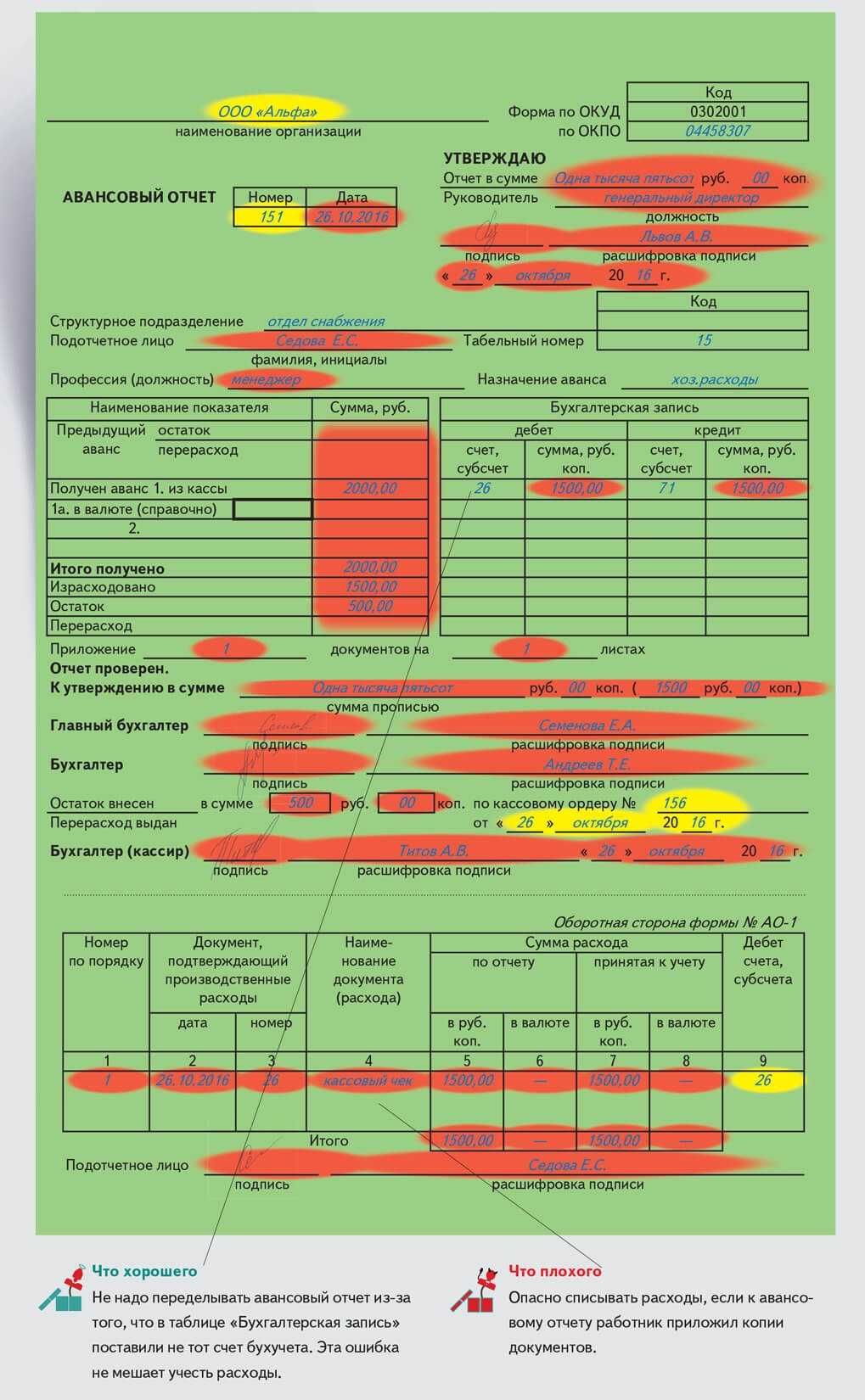

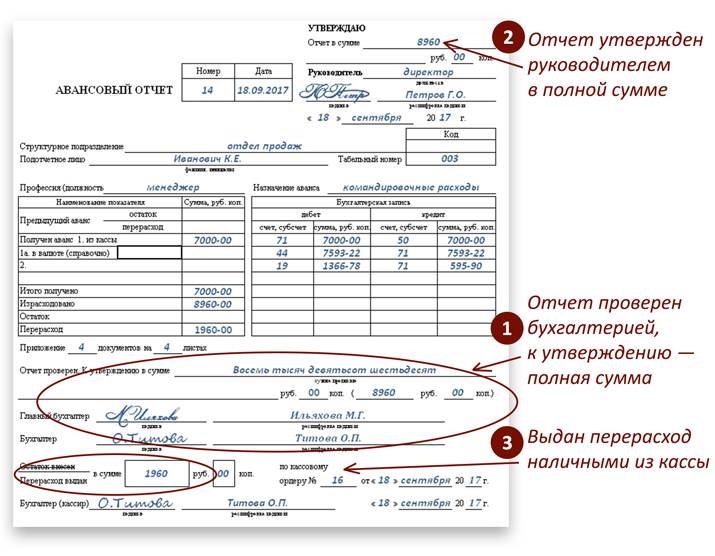

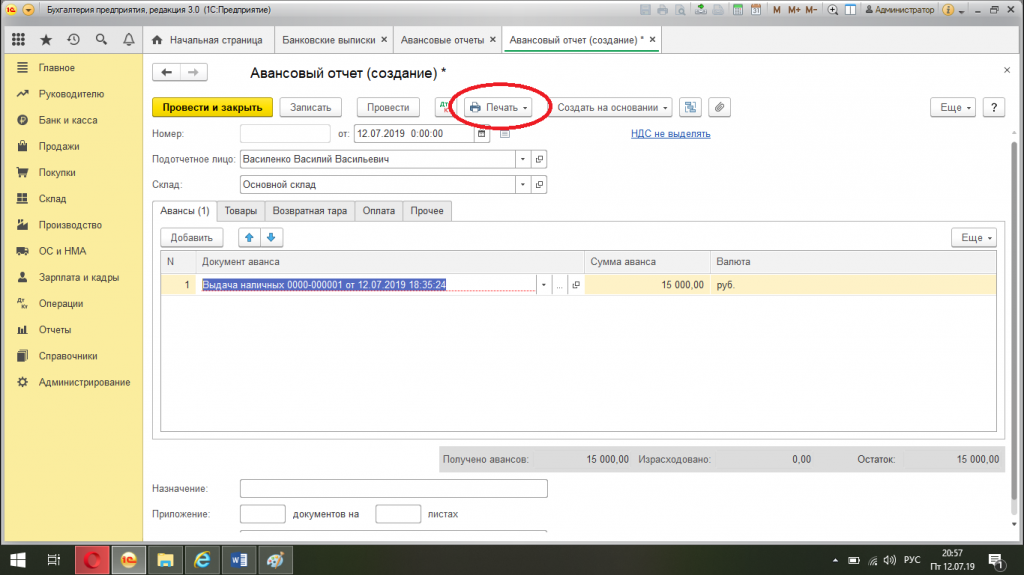

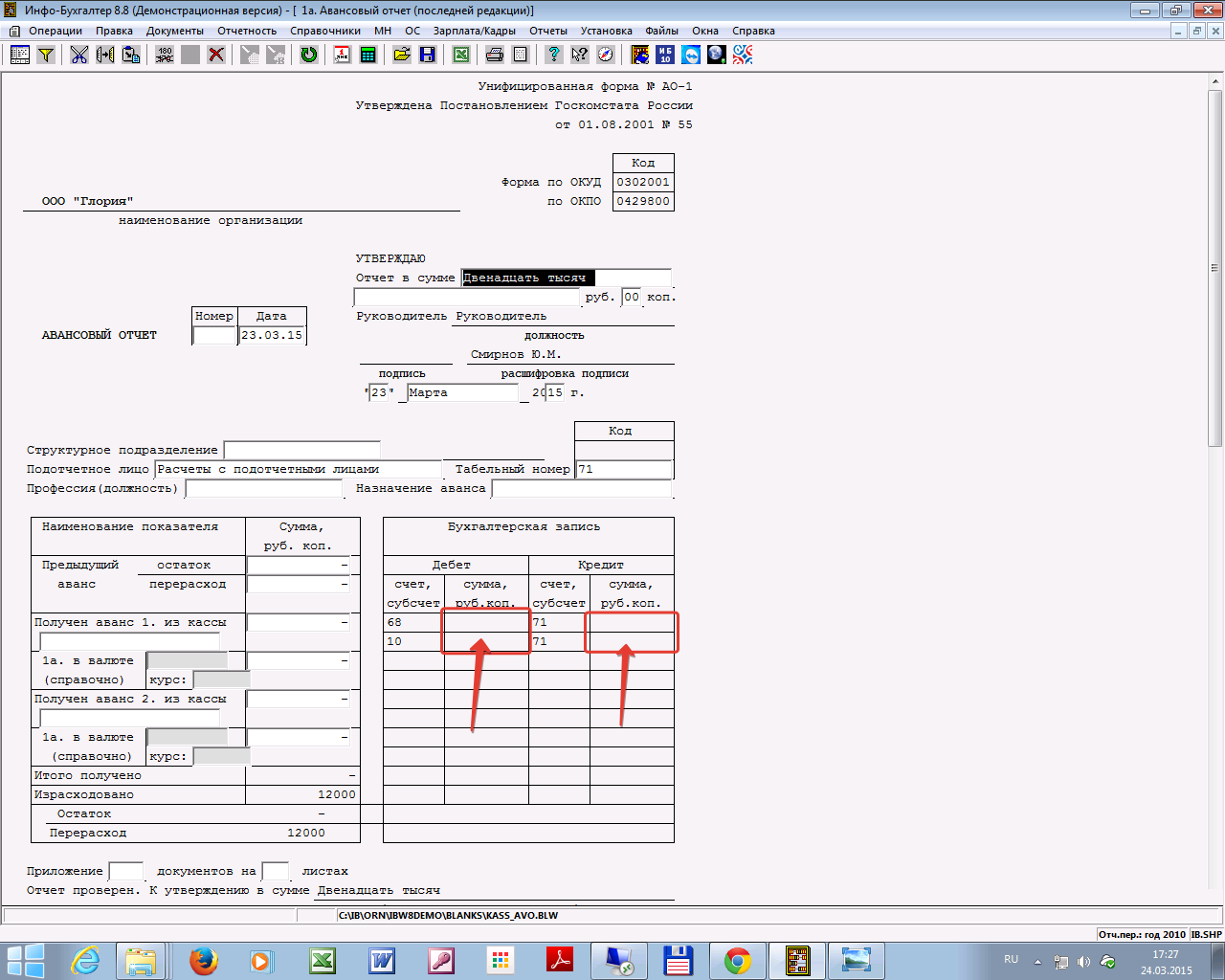

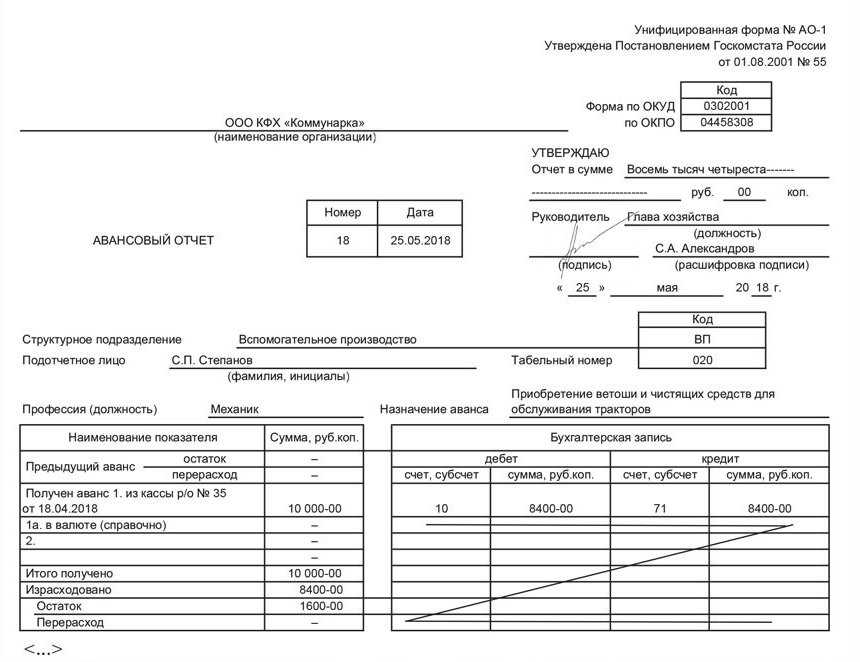

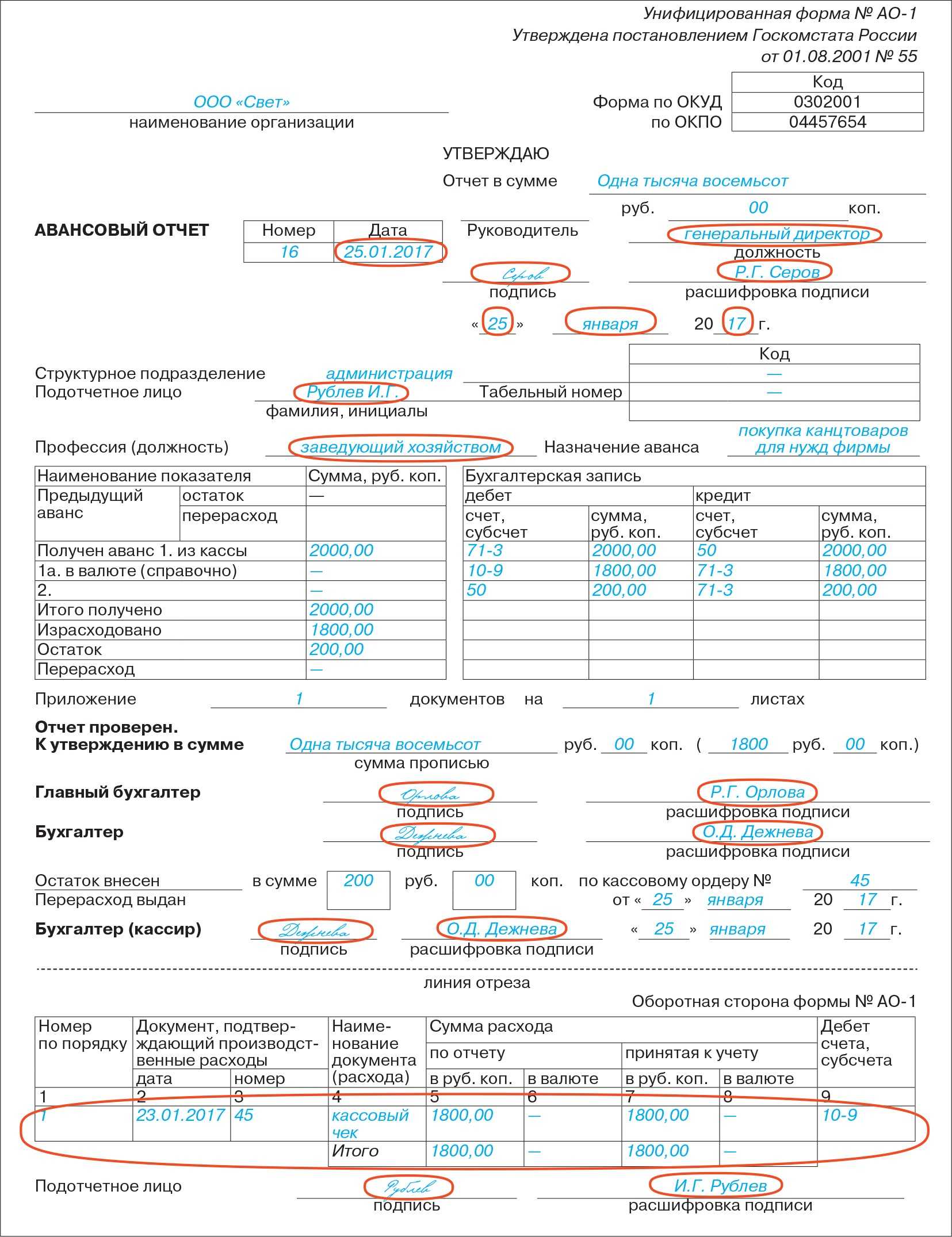

Сотрудник компании становится подотчетным лицом, когда получает деньги из кассы для выполнения служебных поручений. Наиболее распространенные виды поручений — поездка в командировку или приобретение каких-либо предметов для офиса. Независимо от того, какие расходы сотрудник понес — командировочные (проезд до места назначения и обратно, проживание, питание), общехозяйственные или др., он обязан подтвердить это, предоставив в бухгалтерию компании авансовый отчет со всеми необходимыми документами.

Документы для авансового отчета должны содержать основные реквизиты (дату, регистрационный номер и пр.), а также информацию о расходах на товары или услуги. Помимо популярного кассового чека, в качестве подтверждающих документов также могут использоваться:

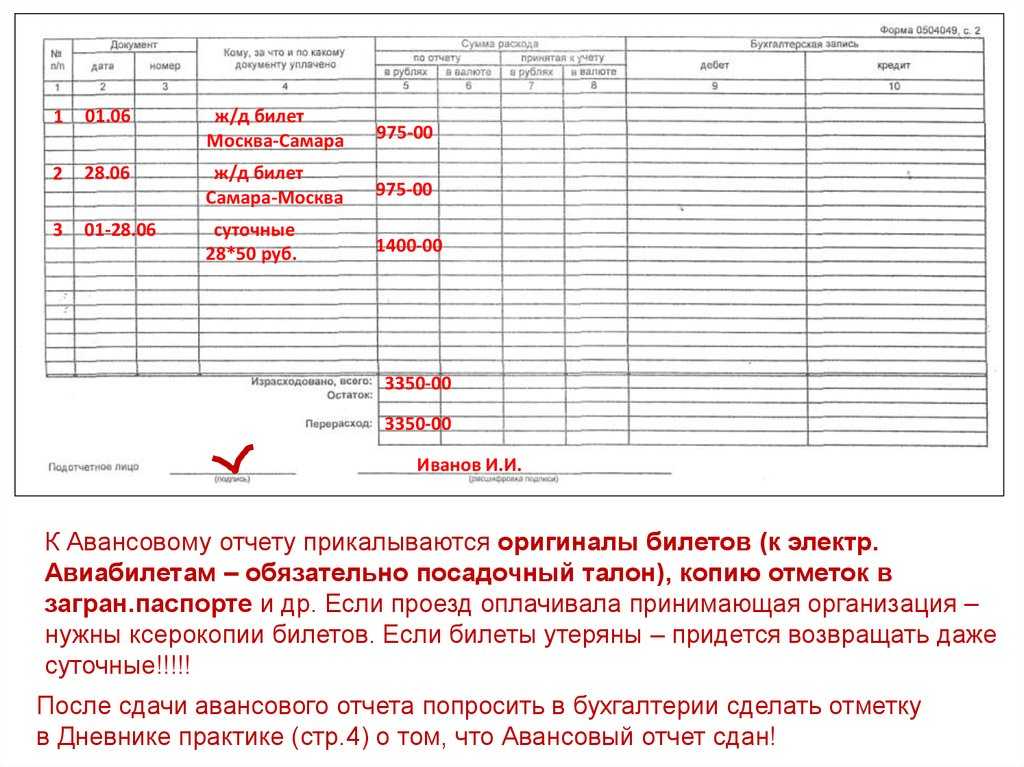

- Бланк строгой отчетности (БСО) — в его роли может выступать билет на самолет или поезд, посадочный талон, абонемент на посещение курсов или тренингов и т.п.

- Приходный кассовый ордер (ПКО) — его заполняет бухгалтер или руководитель компании.

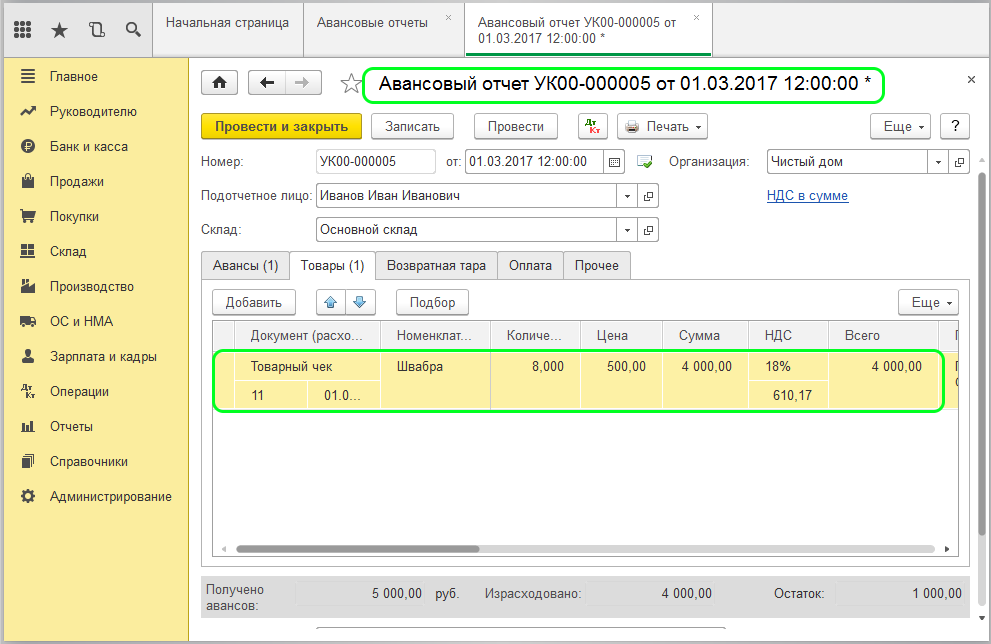

- Товарный чек — его, в отличие от кассовой квитанции, заполняет продавец (от руки или в электронном виде), он также не является фискальным документом — его не всегда выпускает официально зарегистрированная касса.

Отметим, что минус всех бумажных документов — это качество их печати и возможность утери. Однако сегодня со всем этим отлично борется цифровизация, причем как самих документов (о нововведениях с 1 июля 2021 года читайте в материале Подотчет с 1 июля 2019), так и формата подготовки авансового отчета.

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2020 вступили в силу следующие изменения:

- в заявлении на выдачу денег не обязательно указывать срок выдачи и сумму аванса. На несколько выдач денег одному или сразу нескольким работникам можно оформлять один приказ.

- ИП и организация могут сами определять срок для предоставления авансового отчета.

- деньги в подотчет могут получать даже те работники, которые не отчитались по предыдущим полученным суммам.

- с 2021 года на заработную карту работника можно перечислять подотчетные деньги. Реквизиты карты должны быть отражены в приказе директора либо в заявлении на подотчет. Чтобы налоговые органы не подумали, что перечисленные деньги являются зарплатой, платежные поручения нужно оформлять особым образом. В поле «наименование платежа» необходимо указать, для каких целей перечислены деньги. Например: оплата командировочных расходов, оплата хозяйственных нужд и т.д.

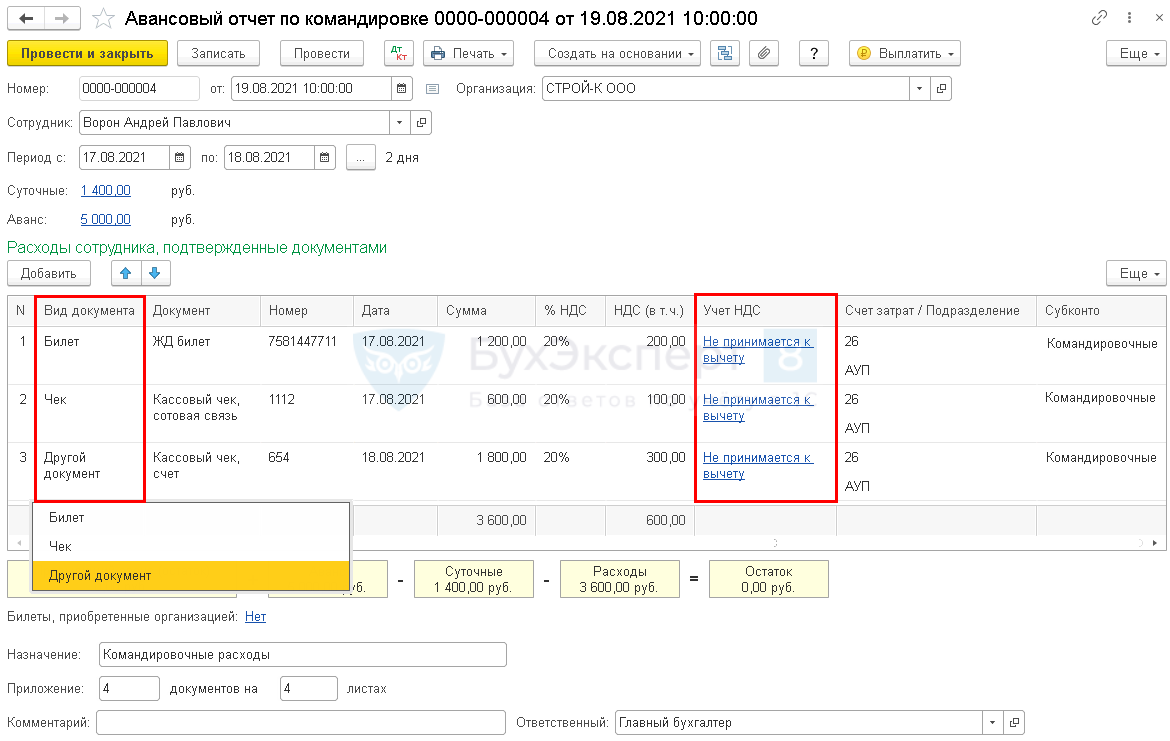

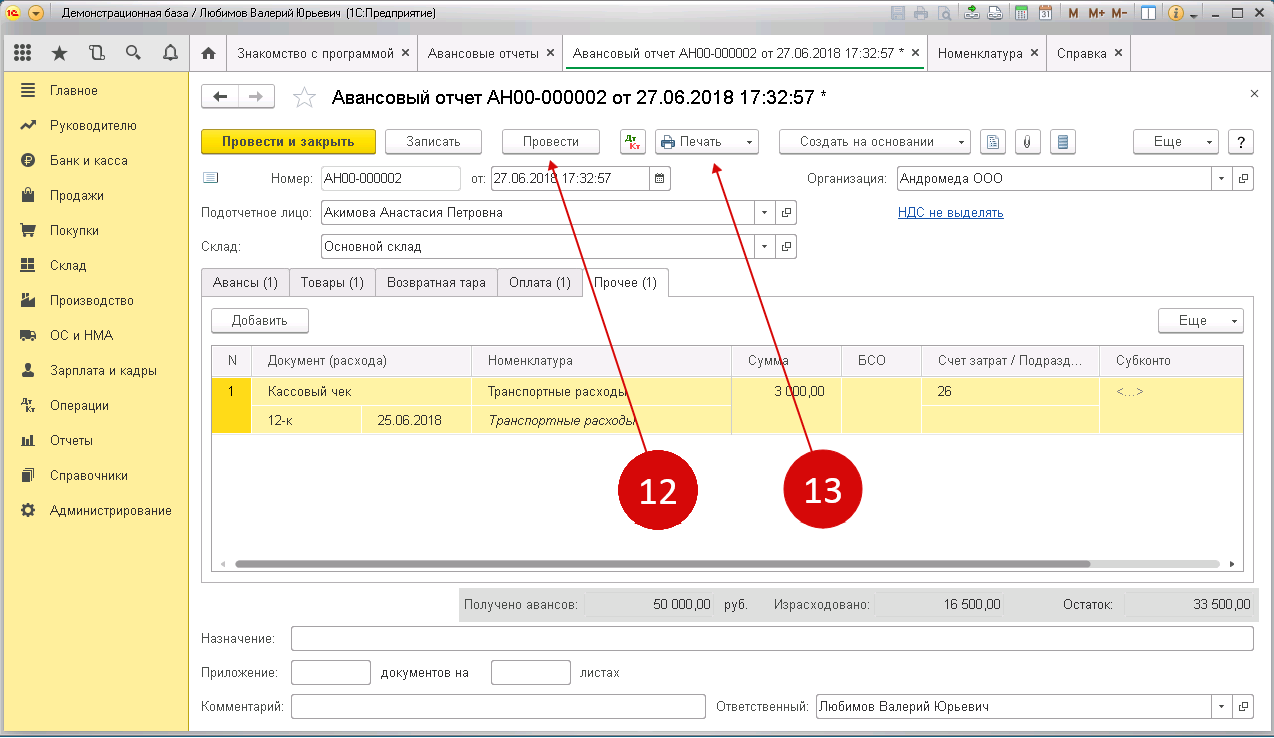

- Мобильность. Авансовые отчеты можно создавать, проверять, утверждать и подписывать ЭЦП с любого мобильного устройства из любой локации — необоходим лишь доступ в интернет.

- Архив первичных документов. К авансовому отчету онлайн сразу можно прикрепить все фотографии чеков, что исключает их утерю или выцветание. Далее участники бизнес-процесса будут иметь возможность в любое время вернуться к ним для перепроверки или анализа расходов.

- Интеграция. Если у компании уже действует ERP или другая внутренняя система, приложение легко интегрируется с ней, расширяя функциональность и увеличивая скорость работы с документацией.

- Гибкая настройка. Приложение легко настраивается под локальные бизнес-практики и законодательные нормы, а также оперативно реагирует на любые их изменения, даже в случае расширения компании.

- Формирование отчетности. В приложении всегда доступна полная отчетность по расходам и аналитика по отделам.

Командировочное удостоверение (форма Т-10)** Обязательна: отметку ставят в каждом пункте назначения* Разделы 1 и 2 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1, Методические указания, утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н Прочие документы (приказы, распоряжения, штатное расписание (форма Т-3), личная карточка сотрудника (форма Т-2), служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а)*, табель учета рабочего времени (в коммерческих организациях – форма Т-13, в государственных (муниципальных) учреждениях – либо форма Т-13, либо форма 0504421), расчетно-платежная ведомость (в коммерческих организациях – форма Т-49, в государственных (муниципальных) учреждениях – форма 0504401), лицевые счета (формы Т-54, Т-54а) и т.

Для чего нужны авансовые отчеты?

У компаний на УСН и ОСНО есть расходы, которые уменьшают сумму налога. Но эти расходы не всегда удобно оплачивать с расчетного счета. Например, какие-то строительные материалы для срочного ремонта. Или бензин, который внезапно понадобился на трассе.

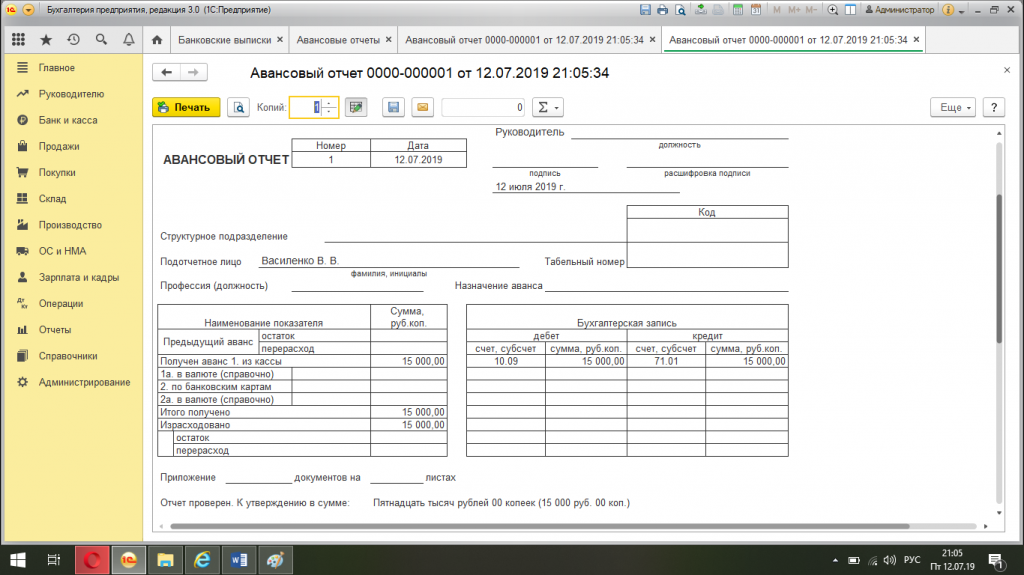

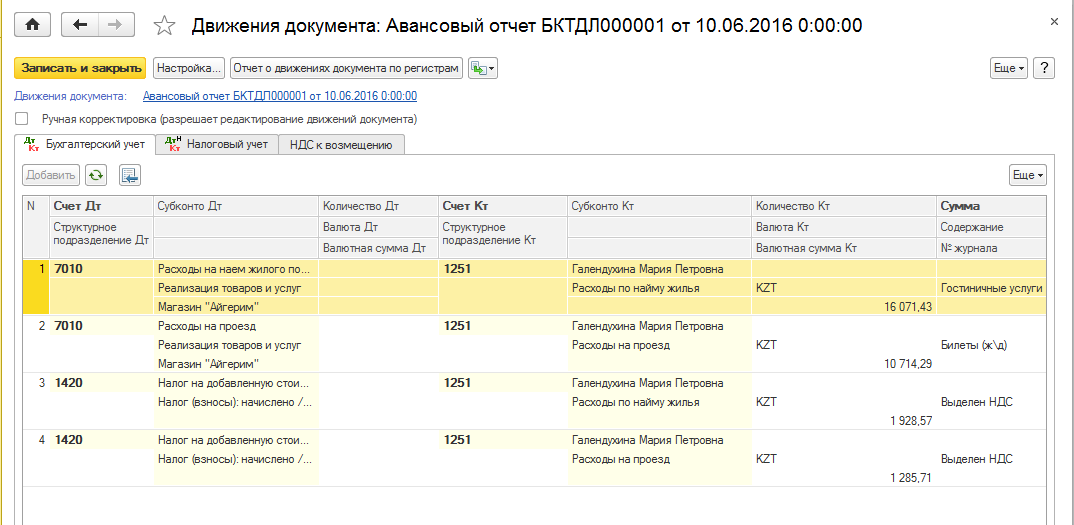

В этих ситуациях проще отправить сотрудникам деньги на карту, чтобы они оплатили сами, либо выдать наличными и оформить расходный кассовый ордер. В бухгалтерии эта операция называется «выдача под отчет». Подотчетные деньги учитываются на 71-м бухгалтерском счете.

Просто вернуть чеки за покупки недостаточно. Нужно сделать авансовый отчет. В нем данные о расходах, которые указывают в корреспонденции с 71 счета. После этого их можно учесть при уменьшении суммы налога.

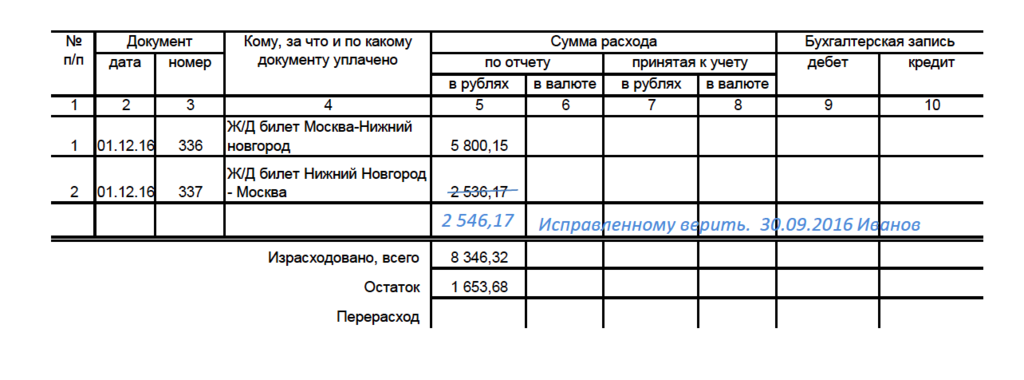

Кстати, про чеки. По закону их нужно хранить 3 года, но они выцветают за пару месяцев. Поэтому копируйте и прикрепляйте к отчету. Если будет проверка, то покажете чеки проверяющим.

Основные ошибки при трате подотчетных средств

Если сотрудники потратили подотчетные средства и не отчитались, то у собственников появятся вопросы. Потому что в балансе будут видны долги подотчетных лиц. В этом случае сотрудника просят отчитаться и он приносит чеки.

Но бывает другая ситуация, когда не рядовые сотрудники, а директор (часто он же собственник) берет деньги компании на свои нужды: на бензин или просто на жизнь. В результате на 71 счете возникают задолженности. И потом у ФНС могут появиться сомнения насчет назначения выданных денег. Налоговики могут решить, что это незадекларированные доходы. Собственника заставят заплатить 13% НДФЛ, компании начисляют дополнительные 30% на страховые взносы, пени и штраф за неуплату НДФЛ.

Есть ситуация, когда директор или собственник тратит деньги на свои нужды, но потом отчитывается. Такие расходы нельзя отнести к затратам бизнеса и на эти суммы не уменьшают налог. Но так тоже делать не совсем правильно. Для налоговой это может быть и нормально, но если собственники решат продать бизнес, то покупатели обязательно проверят бухгалтерию и появятся вопросы к необоснованным тратам.

Дополнительно предприниматели должны внимательнее относиться к корпоративным картам. Иногда банки вводят в заблуждение, что для оплат такими картами не нужны авансовые отчеты. Это неправда. Оформлять авансовые отчеты на покупки все равно надо.

Совет 1: Зачем нужен товарный чек

Товарный чек подтверждает ваше право на возврат денег или обмен товара. Также чек является обязательным для подтверждения понесенных затрат подотчетным лицом или постановки товара на бухгалтерский баланс.

Товарный чек – это гарантия возврата собственных денег, потраченных на нужды фирмы или организации, где вы работаете, а последняя в свое время предоставляет отчет в налоговые службы, тем самым уменьшая себе затраты на налоги и увеличивая прибыль.

В первую очередь товарный чек необходим в целях защиты прав потребителей. Обязательными данными чека являются: дата выдачи, наименование проданного товара, его количество, уплаченная вами сумма (наличными или расплата картой), фамилия продавца, печать торговой организации.

Если у продавца отсутствует печать, значит на товарном чеке обязательной строчкой указывается ИНН коммерсанта.

Почему нельзя делать фальшивые авансовые отчеты?

Подотчетные деньги провоцируют обманывать государство или собственников. Например, водитель фуры покупает на трассе дизельное топливо за 43 рубля за литр, а чеки предоставляет, где цена — 46 рублей. Разницу себе в карман. Или так может делать ИП, но обманывать уже государство.

Несмотря на онлайн-кассы и ОФД, все еще есть компании, которые продают чеки. К сожалению, у них есть техническая возможность делать подделки. Правда, это не освобождает предпринимателя от проблем.

Не так давно в Татарстане налоговики устроили выездную проверку компании и стали проверять авансовые отчеты. Нашли чеки от ликвидированных компаний или от фирм с несуществующим ИНН. Руководители компании повели себя странно и дали новые чеки, где все данные были такими же. Не знаем, как было на самом деле, но похоже на то, что пошли и купили чеки подороже (от компаний, которые существуют).

В итоге ФНС эти чеки не приняли и признали все это доходом руководителя и доначислили НДФЛ на 700 тысяч рублей. Компания пошла в суд, но он был на стороне ФНС. Налоговая , внимательно проверяет чеки, а при повторной проверке еще сильнее. Поэтому лучше такие вещи не делать.

Если хотите избежать обмана со стороны сотрудников, то у ФНС есть приложение «Проверка чеков ФНС России». Можете использовать его, чтобы не попасть на штраф или доначисление налогов. Плюс некоторые предприниматели просят фотоотчеты о затратах. То есть показывать заправки, гостиницы или кафе.

Проверка приложенных документов

Как правило, сотрудники собирают все, что можно собрать, включая личные чеки и прочий мусор и просто вываливают бухгалтеру на стол – разбирайся.

Ситуация усложняется тем, что нормативно не определен перечень оправдательных документов, и расходы подтверждают документы самые разнообразные (билеты, акты, чеки, путевые листы, договоры и т. п.)

Поэтому приходится обращать особое внимание на оформление приложенной документации, прежде всего, кассовых чеков. Согласно статье 4.7 закона № 54-ФЗ, в чеке должны присутствовать следующие реквизиты:

- наименование организации;

- ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность, Ф.И.О. кассира;

- наименование документа;

- признак расчета;

- регистрационный номер ККТ;

- заводской номер ФН;

- адрес сайта для проверки ФКЧ (фискального кассового чека);

- номер смены, порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- НДС (ставка, сумма);

- указание на систему налогообложения;

- код товара;

- QR.

Бумажные кассовые чеки можно не прилагать к авансовому отчету в некоторых случаях, например, если место командировки относилось к тем, где в силу закона можно вести расчеты без ККТ, см. п. 3, 8 ст. 2 закона № 54-ФЗ. Вместо них можно приложить товарный чек, БСО. Чек также может быть представлен в электронной форме (ссылка на электронный документ).

Реквизиты электронного фискального чека поименованы в приказе ФНС России от 14 сентября 2020 г. № ЕД-7-20/662. Его можно распечатать и приложить к авансовому отчету.

Если каких-то обязательных реквизитов нет, а также если документы:

- выцвели;

- повреждены;

- содержат нечитаемые реквизиты;

- содержат операции, не соответствующие характеру подотчетной операции,