Основные принципы реализации имущественных прав

Реализация имущественных прав является важным аспектом современной экономики. Для обеспечения справедливой и эффективной системы реализации имущественных прав существуют основные принципы, которым должны следовать все участники этого процесса.

- Принцип правовой защиты — гарантирует защиту имущественных прав каждого субъекта, а также обеспечивает возможность правового регулирования конфликтов и споров.

- Принцип свободы договора — предоставляет участникам право заключать договоры и определять условия их исполнения в рамках закона.

- Принцип приватности собственности — гарантирует право наличия и использования имущества субъектом в соответствии с законом.

- Принцип экономической эффективности — направлен на достижение наилучших результатов при использовании имущественных прав.

- Принцип государственного регулирования — позволяет государству устанавливать правила и ограничения для обеспечения общественного интереса и предотвращения злоупотреблений.

Реализация имущественных прав основывается на соблюдении данных принципов, которые обеспечивают стабильность и надежность имущественных отношений на рынке.

Имущественные права: суть и значение

Имущественные права представляют собой совокупность прав и обязанностей, которыми владелец имущества может распоряжаться в соответствии с законодательством. Они являются одним из основных элементов гражданского права и обеспечивают экономическую активность общества.

Имущественные права позволяют легально владеть, пользоваться и распоряжаться различными видами имущества, например, недвижимостью, движимым имуществом, денежными средствами и другими активами. Они также гарантируют право на получение доходов от использования имущества и право на защиту имущественных интересов в случае возникновения споров или нарушений.

Значение имущественных прав заключается в обеспечении устойчивого функционирования рыночных отношений и экономического развития общества. Они являются основой для предпринимательской деятельности, инвестиций, кредитования и других видов экономической активности.

Соблюдение имущественных прав способствует созданию благоприятного инвестиционного климата, стимулирует развитие предпринимательства и способствует укреплению правовой и экономической стабильности в обществе

Также важно отметить, что гарантия свободы имущественных прав является одним из фундаментальных принципов правового государства

Энциклопедия решений. Доходы от реализации имущественных прав в целях налогообложения прибыли

Доходы от реализации имущественных прав в целях налогообложения прибыли

В качестве реализации имущественных прав могут рассматриваться такие операции (сделки), как:

— продажа долей в уставном капитале общества;

— передача имущественных прав между участниками долевого строительства на жилые помещения, дома;

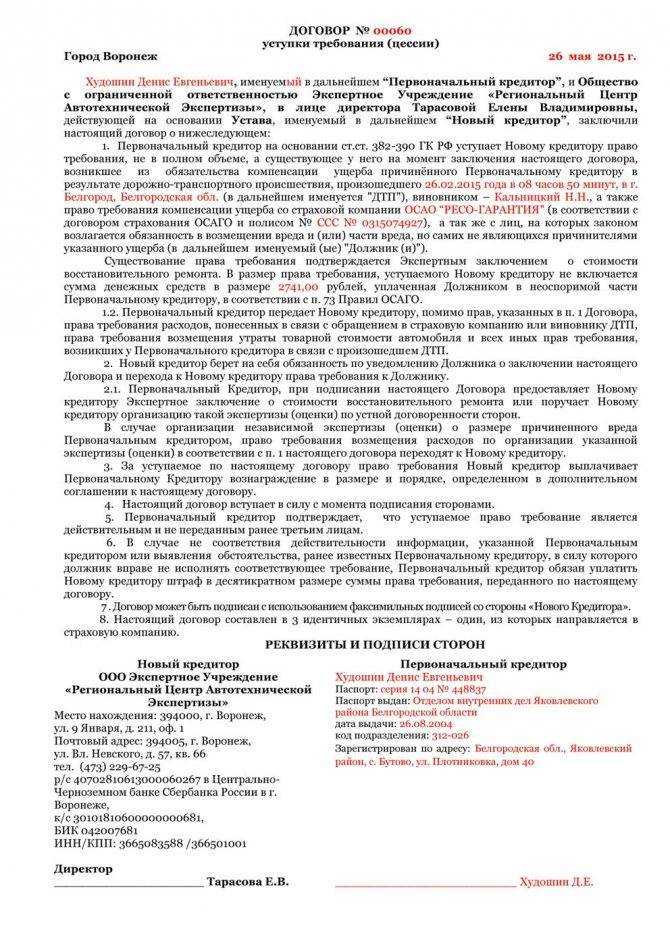

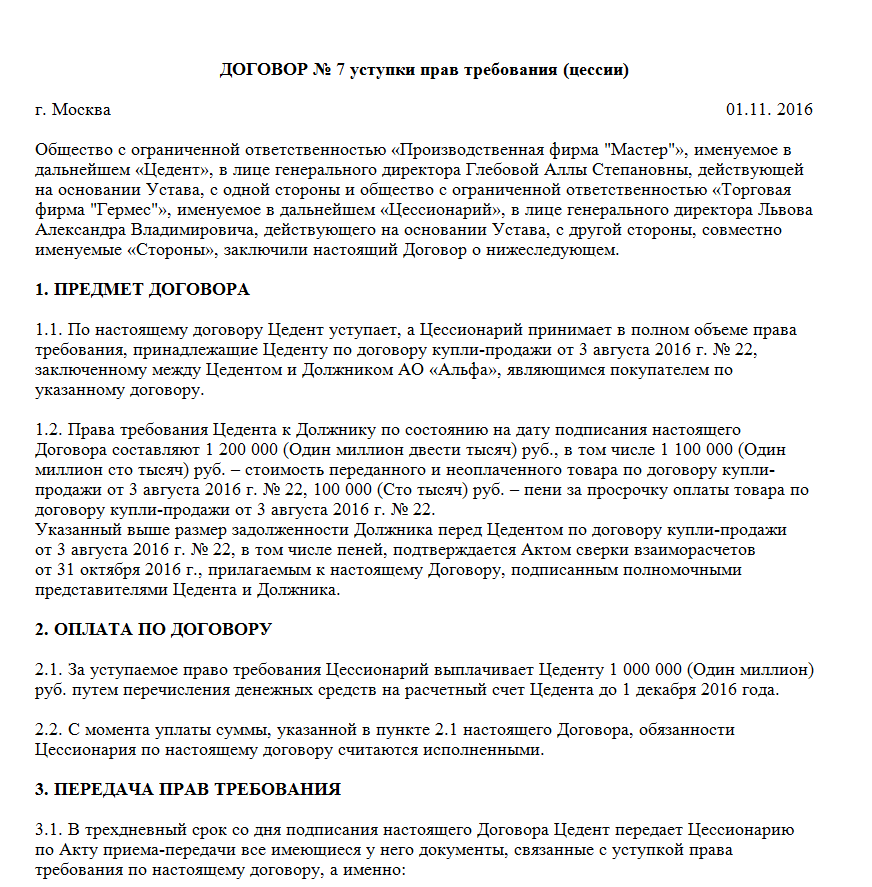

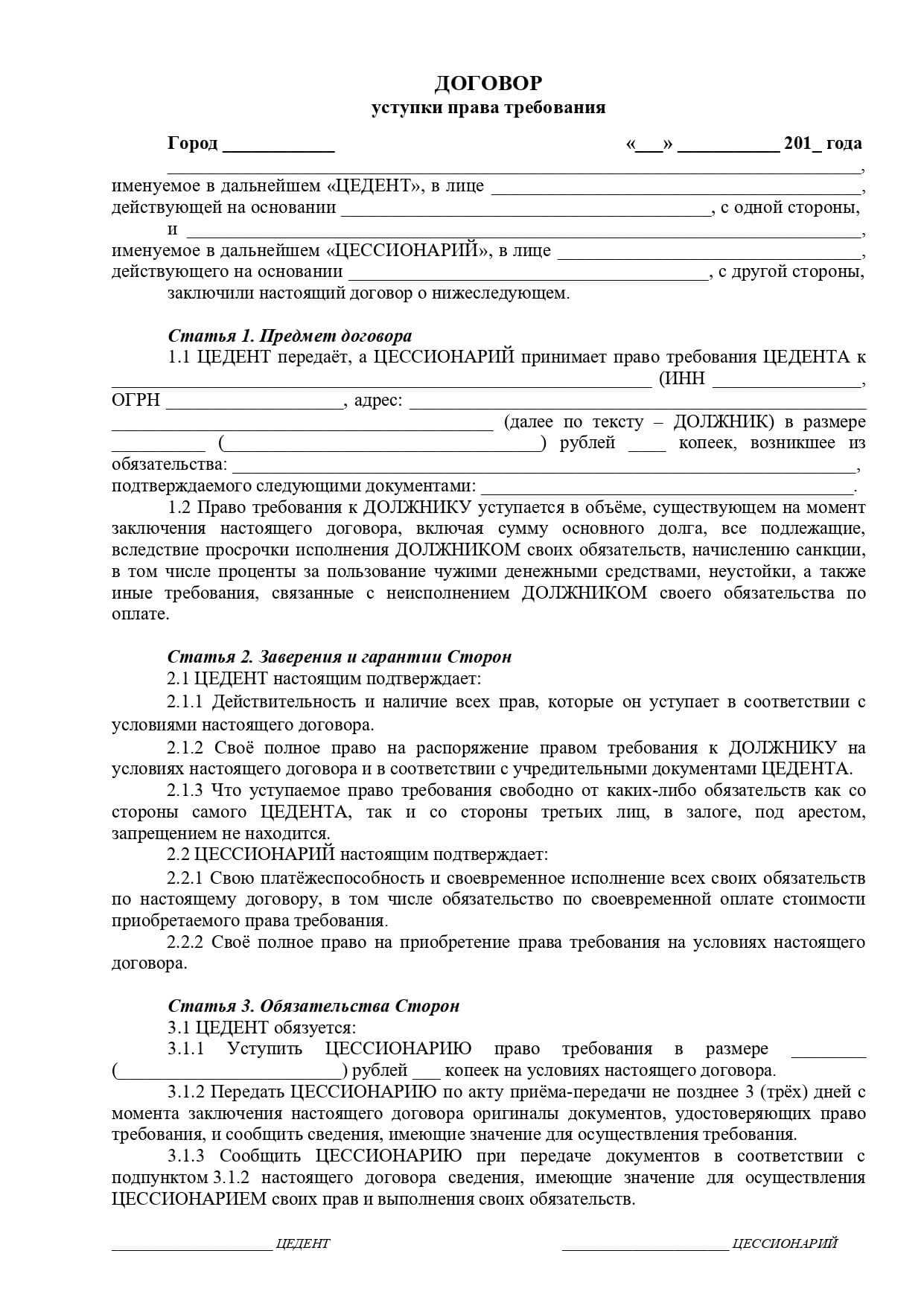

— уступка права требования долга и пр.

К договору купли-продажи имущественных прав применяются общие положения о купле-продаже, если иное не вытекает из содержания или характера этих прав (п. 4 ст. 454 ГК РФ).

Выручка от реализации имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные имущественные права (без НДС), является доходом от реализации (п. 1 ст. 248, п.п. 1, 2 ст. 249 НК РФ). Размер такого дохода определяется исходя из всех поступлений, связанных с расчетами за реализованные имущественные права, выраженных в денежной или натуральной форме.

Доход от реализации имущественных прав организация вправе уменьшить на цену их приобретения и на сумму расходов, связанных с их приобретением и реализацией, если иное не предусмотрено п. 10 ст. 309.1 или п. 2.2 ст. 277 НК РФ (пп. 2.1 п. 1 ст. 268 НК РФ).

При методе начислений датой получения дохода является дата реализации имущественного права (п. 3 ст. 271 НК РФ). Так, если речь идет о реализации долей в уставном капитале, датой получения дохода является дата перехода права на долю к новому участнику или к самому обществу. Такой датой считается дата нотариального удостоверения сделки либо (в случаях, не требующих нотариального удостоверения), дата внесения в ЕГРЮЛ соответствующих изменений на основании правоустанавливающих документов. Доход от продажи доли в ООО учитывается в обычном порядке исходя из ее цены, установленной в договоре купли-продажи. Доходы от реализации доли организация вправе уменьшить на сумму расходов по приобретению такой доли, а также расходов, связанных с ее реализацией. Это прямо следует из положений пп. 2.1 п. 1 ст. 268 НК РФ и пп. 4 п. 1 ст. 251 НК РФ. Если величина указанных расходов превысит выручку от продажи доли, то полученный убыток организация вправе признать для целей налогообложения прибыли (п. 2 ст. 268 НК РФ). См. также письма Минфина России от 27.05.2013 N 03-03-06/1/18992, от 30.04.2013 N 03-03-06/1/15198.

В случае уступки участником долевого строительства прав требований налоговая база для целей исчисления налога на прибыль определяется на дату государственной регистрации договора уступки как разница между доходом, полученным от уступки права, и расходами на приобретение и реализацию уступаемого права (см. письмо Минфина России от 02.03.2012 N 03-07-11/58).

При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений, установленных ст. 279 НК РФ (третий абзац пп. 2.1 п. 1 ст. 268 НК РФ). Доход (убыток) от уступки права требования долга полученный как до, так и после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, необходимо учитывать в том отчетном (налоговом) периоде, в котором был подписан акт уступки права требования (п.п. 1, 2 ст. 279, п. 5 ст. 271 НК РФ, см. также письмо Минфина России от 07.12.2011 N 03-03-06/2/194).

При применении кассового метода датой получения дохода от реализации имущественных прав признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

Механизм реализации имущественных прав

Механизм реализации имущественных прав заключается в процессе осуществления собственника своих прав на имущество. Этот процесс может включать в себя различные действия и способы, которые позволяют собственнику получить пользу и защиту от своих прав.

Основные принципы, которые определяют механизм реализации имущественных прав:

- Принцип неделимости и противоречивости прав. Собственник имущественных прав имеет право распоряжаться своим имуществом по своему усмотрению и в соответствии со своими интересами. Однако, это право может быть ограничено законом и правами других лиц, что может создать противоречия в реализации прав.

- Принцип возмещения ущерба. В случае нарушения имущественных прав собственника, последний вправе требовать возмещения ущерба, причиненного нарушением. Таким образом, механизм реализации прав включает в себя возможность получения компенсации за причиненный ущерб.

- Принцип защиты прав судом. Если собственник имущественных прав не может реализовать свои права и получить компенсацию вне суда, он может обратиться в суд для защиты своих прав. Судебная система предоставляет механизм для разрешения споров и защиты прав собственника.

- Принцип публичной регистрации прав. Для обеспечения прозрачности и установления легальности прав собственника, некоторые права на имущество должны быть зарегистрированы в специальных реестрах или базах данных.

- Принцип соблюдения формальностей. Для реализации имущественных прав в некоторых случаях требуется выполнить определенные формальности, такие как заключение договоров, оформление документов и прочее.

Механизм реализации имущественных прав включает в себя все необходимые шаги и процедуры для обеспечения соблюдения прав собственника на его имущество. Это помогает собственнику получить пользу и защиту от своих прав и обеспечить стабильность и справедливость в отношениях с другими лицами.

Важные аспекты для понимания дохода от реализации имущественных прав

Основные аспекты, которые необходимо учитывать при понимании дохода от реализации имущественных прав, включают:

Виды имущественных прав. Имущественные права могут относиться к недвижимости, движимости, интеллектуальной собственности и другим объектам

Каждый вид имущества имеет свои особенности, поэтому важно разбираться в правовых нюансах и условиях их реализации.

Доходность и риск. При реализации имущественных прав необходимо учитывать не только потенциальный доход, но и возможные риски

Некоторые виды имущества могут приносить стабильный и высокий доход, в то время как другие могут быть более рисковыми и менее прибыльными.

Налогообложение. Доход от реализации имущественных прав может быть подвержен налогообложению. Важно учитывать налоговую базу, ставки и схемы налогообложения, чтобы правильно оценить доходность и эффективность данной операции.

Подходящий момент для реализации. Выбор подходящего момента для реализации имущественных прав может существенно влиять на полученный доход. Рыночные условия, спрос и предложение, инфляция и другие факторы могут оказывать влияние на стоимость имущества и его рентабельность.

Все эти аспекты важны для понимания и правильного учета дохода от реализации имущественных прав. Каждая ситуация может иметь свои особенности, поэтому рекомендуется обратиться к специалисту или юристу, чтобы получить конкретную консультацию и советы по своему случаю.

Реализация имущественных прав при реорганизации

Особый порядок определения налоговой базы действует при реализации имущественных прав в виде доли в уставном капитале (пая), полученных в результате реорганизации. Доли (паи) при их последующей продаже включаются в расходы по стоимости, рассчитанной после реорганизации (подп. 2.1 п. 1 ст. 268, п. 4–6 ст. 277 НК).

Оценить доли, полученные при слиянии, присоединении или преобразовании, несложно. Их стоимость равна стоимости конвертируемых акций или обмененных долей реорганизованных организаций (п. 4 ст. 277 НК). Этот показатель берется из налогового учета учредителей реорганизованной организации на дату завершения реорганизации.

Оценить доли при выделении и разделении сложнее. Порядок такой оценки зависит от величины чистых активов реорганизованных организаций. Стоимость чистых активов возьмите из разделительного баланса.

При выделении учредители оценивают как доли в реорганизованной организации, так и доли во вновь созданной организации (организациях).

При разделении учредители оценивают лишь доли во вновь созданных организациях. Это связано с тем, что реорганизуемая организация перестает существовать.

Определение и принципы формирования дохода

Доход от реализации имущественных прав представляет собой финансовый результат, полученный от сделки по передаче имущественных прав на другое лицо. Он может возникнуть в результате продажи недвижимости, автомобиля, ценных бумаг и других активов.

Для определения дохода необходимо учесть несколько принципов. Во-первых, доход считается реализованным в тот момент, когда имущественные права переходят от продавца к покупателю. Это может произойти как при полной оплате сделки сразу, так и при частичной оплате или использовании кредита.

Во-вторых, доход формируется исходя из разницы между суммой дохода и расходами, понесенными на осуществление сделки. Расходами могут быть комиссионные платежи, уплаченные брокеру или агенту, налоги на прибыль, затраты на рекламу и другие издержки, связанные с продажей имущественных прав.

Кроме того, важную роль в формировании дохода играют налоговые обязательства. В зависимости от вида сделки и статуса продавца, доход может облагаться налогами, включая налог на прибыль или налог на доходы физических лиц.

В целом, определение и формирование дохода от реализации имущественных прав является важной частью финансовой деятельности и требует учета различных факторов, таких как условия сделки, расходы и налогообложение

Налогообложение дохода от реализации имущественных прав

Доход, полученный от реализации имущественных прав, подлежит обязательному налогообложению в соответствии с законодательством Российской Федерации. При этом, налоговая ставка и порядок уплаты налога на доход зависят от ряда факторов.

Во-первых, важно учитывать характер самого дохода от реализации имущественных прав. Имущество может быть разного рода, включая акции, доли в уставных капиталах, права на недвижимость и другие

У каждого вида имущества могут быть свои особенности налогообложения.

Во-вторых, размер налога на доход зависит от статуса налогоплательщика. Физические лица обычно платят налог на доход по общей ставке, которая может изменяться в зависимости от суммы полученного дохода. Юридические лица и индивидуальные предприниматели могут применять специальные налоговые режимы, например, упрощенную систему налогообложения.

В-третьих, на особый порядок налогообложения может влиять срок владения имуществом. Если имущество владеется более трех лет, то доход от его реализации может быть освобожден от налогообложения. Это правило называется «налоговый вычет по долгосрочности». Однако, при реализации некоторых видов имущества, таких как ценные бумаги, этот налоговый вычет не применим.

Иногда, при реализации имущества, может возникнуть необходимость выплаты налога со сделки

Этот налог может вызвать дополнительные расходы и следует обратить на него внимание при планировании продажи имущества

Важно помнить о регламентирующей роли налогового законодательства при реализации имущественных прав. Неправильное налогообложение может привести к финансовым проблемам и юридическим последствиям

Поэтому, перед продажей имущества рекомендуется проконсультироваться с налоговыми специалистами и внимательно изучить соответствующую правовую базу.

Обязательственные права

Другой составной частью имущественных прав являются обязательственные права, возникающие из договора, вследствие причинения вреда и из иных оснований, предусмотренных законодательством.

Обязательство представляет собой взаимоотношение участников экономического оборота (товарообмена) — субъектов гражданского права, урегулированное нормами обязательственного права, т.е. одну из разновидностей гражданских правоотношений.

Согласно ст. 307 ГК РФ, должник обязан совершить в пользу кредитора определенное действие, как-то: передать имущество, выполнить работу, произвести оплату и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Сущность обязательства:

обязывание конкретных лиц к определенному поведению (т.е. для него характерно «состояние связанности одного лица в отношении другого»).

Традиционно поэтому принято считать, что субъективное обязательственное право есть «право на действие другого лица», которое дает возможность господства над поведением должника, тогда как вещное право позволяет осуществлять лишь господство над вещью.

Должник и кредитор являются сторонами обязательства, где должник – активная сторона, а кредитор реализует свое имущественное право через поведение должника.

{spoiler title=Подробнее opened=0}

Так, например, арендатор вправе предъявлять непосредственно продавцу имущества, являющегося предметом договора финансовой аренды, требования, вытекающие из договора купли-продажи, заключенного между продавцом и арендодателем, в частности, в отношении качества и комплектности имущества, сроков его поставки и в других случаях ненадлежащего исполнения договора продавцом. При этом арендатор имеет права и несет обязанности, предусмотренные ГК РФ для покупателя, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной договора купли-продажи указанного имущества.

При передаче во временное пользование имущества по договору аренды, собственник имеет право требовать от арендатора должного обращения со своим имуществом и уплаты арендных (лизинговых) платежей за его предоставление. Предоставив имущество в аренду, арендодатель сохраняет на него право собственности (вещные права), но, в силу заключенного с арендатором договора, возникает и обязательственное правоотношение, определяющее права и обязанности сторон договора аренды. То есть при распоряжении арендодателем своими имущественными (вещными) правами возникают обязательственные правоотношения, вытекающие из заключенного с арендатором договора.

{/spoiler}

Виды имущественных прав

Теория права определяет виды имущественных прав:

— вещные (право собственности, право хозяйственного ведения, право оперативного управления);

— обязательственные права (право требование долга);

— права на возмещение ущерба, причиненного жизни или здоровью гражданина, вреда, причиненного имуществу физического или юридического лица);

— право авторов и изобретателей на вознаграждение за созданные ими произведения и изобретения;

— наследственные права.

Вещные имущественные права

Вещные права именуется так, потому что они непосредственно связаны с вещами.

Собственник имущества обладает по отношению к имуществу вещными правами: права владения, пользования и распоряжения своим имуществом (ст. 209 ГК РФ).

Вещные права лиц, не являющихся собственниками обозначены в ст. 216 ГК РФ:

— Право пожизненного наследуемого владения земельным участком (статья 265 ГК РФ);

— Право постоянного (бессрочного) пользования земельным участком (статья 268 ГК РФ);

— Сервитуты (статьи 274, 277 ГК РФ);

— право хозяйственного ведения имуществом (статья 294);

— Право оперативного управления имуществом (статья 296 ГК РФ).

Обязательственные имущественные права

Особенность обязательственных имущественных прав в том, что объектом права представляется чужое действие: другое лицо обязано совершением известного действия, на которое лицо имеет право. Поэтому такие права и именуются обязательственными.

К ним принадлежат все права, возникающие из договоров.

Так, согласно ст. 307 ГК РФ, должник обязан совершить в пользу кредитора определенное действие: передать имущество, выполнить работу, произвести оплату и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Пример

Продавец и покупатель заключили договор купли-продажи, по которому продавец обязуется передать 10 единиц товара покупателю, а покупатель обязуется оплатить этот товар.

В результате заключения этого договора у продавца и покупателя возникли встречные обязательственные имущественные права:

— право получить товар покупателем от продавца;

— право получить оплату продавцом от покупателя.

Права на результаты интеллектуальной деятельности и средства индивидуализации

Правоотношения, связанные с интеллектуальной собственностью, регулируются частью 4 ГК РФ.

Статья 1226 ГК РФ указывает, что на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации признаются интеллектуальные права, которые включают:

— исключительное право, являющееся имущественным правом;

— личные неимущественные права и иные права (право следования, право доступа и другие) — в случаях, предусмотренных ГК РФ.

Результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются (ст. 1225 ГК РФ):

1) произведения науки, литературы и искусства;

2) программы для электронных вычислительных машин (программы для ЭВМ);

3) базы данных;

4) исполнения;

5) фонограммы;

6) сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания);

7) изобретения;

![]() полезные модели;

полезные модели;

9) промышленные образцы;

10) селекционные достижения;

11) топологии интегральных микросхем;

12) секреты производства (ноу-хау);

13) фирменные наименования;

14) товарные знаки и знаки обслуживания;

15) наименования мест происхождения товаров;

16) коммерческие обозначения.

Пример

Автор написал статью. Автор имеет право на результаты интеллектуальной деятельности. Так, он может предложить публикацию этой статьи в журнале за вознаграждение (по лицензионному договору или по договору на отчуждение исключительного права на статью).

Стратегии и рекомендации по максимизации дохода

При реализации имущественных прав существуют различные стратегии, которые помогают максимизировать доход. Вот несколько рекомендаций:

Изучите рынок перед продажей имущественных прав. Проверьте цены, по которым аналогичные права продавались ранее. Это поможет вам определить оптимальную цену, которая привлечет покупателей и позволит вам максимизировать доход.

Рассмотрите возможность заключения долгосрочного контракта. В некоторых случаях, продажа имущественных прав на длительный срок может приносить более стабильный и высокий доход по сравнению с продажей на короткий срок.

Осуществляйте регулярный мониторинг рынка и анализируйте изменения в ценах имущественных прав. Это позволит вам определить оптимальное время для продажи и получения максимального дохода.

Рекламируйте свои имущественные права. Используйте различные маркетинговые стратегии, чтобы привлечь потенциальных покупателей

Размещайте объявления в специализированных интернет-порталах, привлекайте внимание через социальные сети и предложите привлекательные условия для приобретения прав.

Избегайте спешки при продаже имущественных прав. Иногда есть соблазн продать права, чтобы получить быструю прибыль

Однако, эта стратегия может привести к упущенной выгоде. Лучше подождать и продать права в более выгодный момент.

Постоянно развивайтесь и повышайте свои навыки. Чем более квалифицированным вы становитесь в сфере реализации имущественных прав, тем больше возможностей для максимизации дохода у вас появится.

Следуя этим стратегиям и рекомендациям, вы сможете повысить эффективность при реализации имущественных прав и получить максимальный доход от своих активов.

Понятие реализации имущественных прав

В налоговом законодательстве не сказано, что относится к реализации имущественных прав . В статье 39 Налогового кодекса РФ дается определение лишь реализации товаров, работ, услуг. При этом имущественные права под это понятие не подпадают (ст. 38 НК РФ).

Однако Гражданский кодекс РФ определяет имущественное право как объект гражданского оборота (ст. 128, 129 ГК РФ). То есть граждане и организации могут его отчуждать, обменивать, приобретать. Поэтому можно сделать вывод, что отчуждение (за плату или безвозмездно) имущественных прав для целей налогообложения прибыли будет признаваться реализацией.

В частности, к реализации имущественных прав можно отнести:

Вещные права

См. также Вещные права: понятие, признаки, виды. Понятие, содержание и виды права собственности

{spoiler title=Содержание права собственности opened=0}

Содержание права собственности заключается в том, что собственнику принадлежит право владения, пользования и распоряжения своим имуществом.

Таким образом,

- правомочие владения – возможность фактического обладания собственником принадлежащим ему имуществом;

- правомочие пользования – возможность потребления (присвоения) собственником полезных свойств имущества;

- правомочие распоряжения – возможность определения собственником юридической судьбы имущества (его отчуждения, передачи в пользование другим лицам, пользования самим собственником и т.д.).

Иными словами, собственник вправе самостоятельно совершать сделки относительно своего имущества, в том числе отчуждать свое имущество в собственность другим лицам либо передавать им права владения или пользования, оставаясь при этом собственником.

Имущественные права на вещь у собственника возникают с момента приобретения права собственности, по основаниям установленным ГК РФ.

{/spoiler}

Вещное право (в объективном смысле) — это совокупность правовых норм,

- закрепляющих принадлежность вещей (имущества) субъектам вещных прав,

- регламентирующих правомочия этих субъектов по поводу этих вещей и

- устанавливающих ответственность за их нарушения.

Вещное право (в субъективном смысле) — право конкретного субъекта по владению, пользованию и распоряжению данным имуществом.

{spoiler title=Характерные черты (признаки) вещных прав opened=0}

Характерные черты (признаки) вещных прав:

- абсолютный характер защиты (его носителю соответствует обязанность неопределенного круга лиц воздерживаться от нарушения вещных прав этого лица);

- присущее им право следования (в случае перехода вещного права к другому лицу (правопреемнику) переходят и обременения этого права);

- круг вещных прав (в отличие от обязательственных) исчерпывающим образом очерчен в ГК (ст. 209, 216, 292, 334 ГК РФ), либо ином федеральном законом;

- объект вещного права — лишь индивидуально-определенная вещь (соответственно вещи, определяемые родовыми признаками, а также объекты интеллектуальной собственности объектами вещных прав служить не могут).

{/spoiler}

Таким образом, вещное право — это субъективное гражданское право, имеющее абсолютный характер, обладающее специфическим объектом и способами защиты, включающее в себя, помимо прав владения, пользования и распоряжения вещью (всех вместе или по отдельности), правомочие следования.

Виды вещных прав:

- право собственности (включает владение, пользование, распоряжение);

- ограниченные вещные права (права на чужие вещи — владение и пользование).

{spoiler title=Подробнее opened=0}

Реализуя свои вещные права, собственник имущества может передать, оставаясь собственником, другому лицу часть своих имущественных прав, например, передав имущество в аренду. Передавая во временное пользование свое имущество, собственник — арендодатель сохраняет за собой право распоряжения имуществом (или распоряжения и владения), предоставляя право владения и пользования (или пользования) арендатору. То есть арендодатель ограничивается в своих имущественных правах на срок договора аренды — в праве пользования своим имуществом или владения и пользования, но не в праве распоряжения. Как собственник обремененного арендными отношениями имущества, арендодатель имеет право распорядиться имуществом, в том числе продав (подарив и т.п.) иному лицу; при этом переход права собственности на имущество к иному лицу не является основанием для расторжения или изменения договора аренды.

В соответствии с положениями гражданского законодательства, имущество может находиться в собственности не только одного лица, но и двух или нескольких лиц ( ГК РФ). Например, имущество супругов, приобретенное в браке, как правило, является их совместной собственностью ( Семейного Кодекса РФ). И, как следствие, являясь совместными собственниками имущества, супруги имеют равные имущественные права на это имущество, а реализация имущественных прав возможна либо совместно, либо одним из супругов с согласия другого.

{/spoiler}

Вещными правами наряду с правом собственности, в частности, являются:

- право пожизненного наследуемого владения земельным участком,

- право постоянного (бессрочного) пользования земельным участком,

- сервитуты,

- право оперативного управления,

- право хозяйственного ведения.

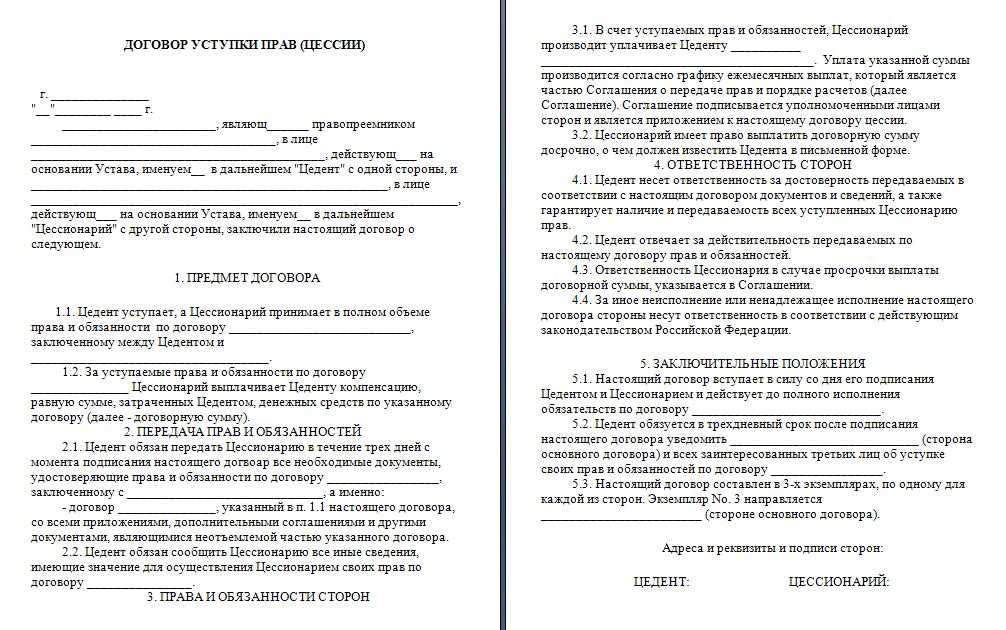

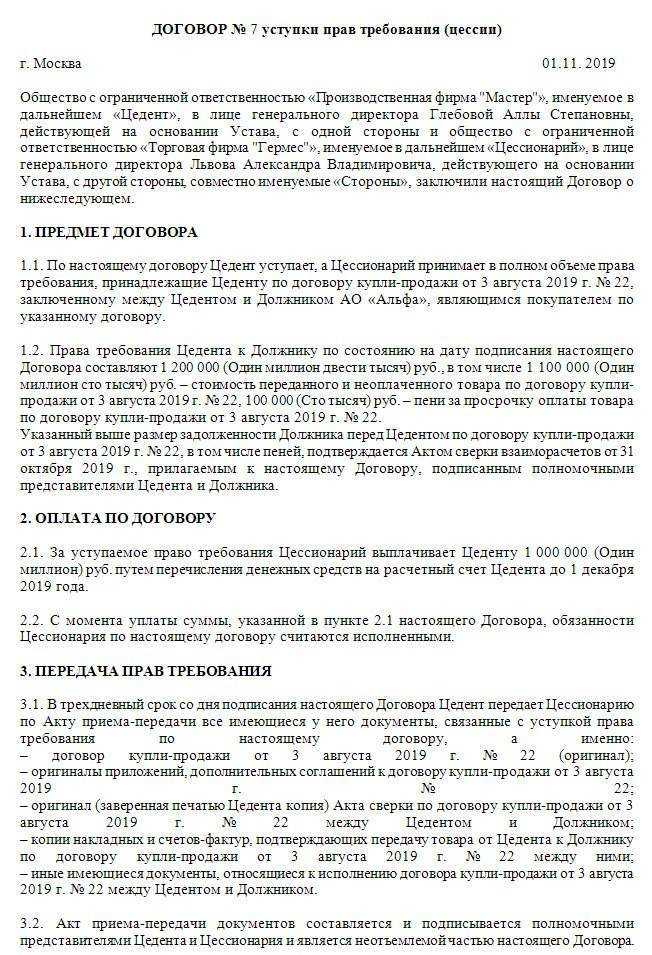

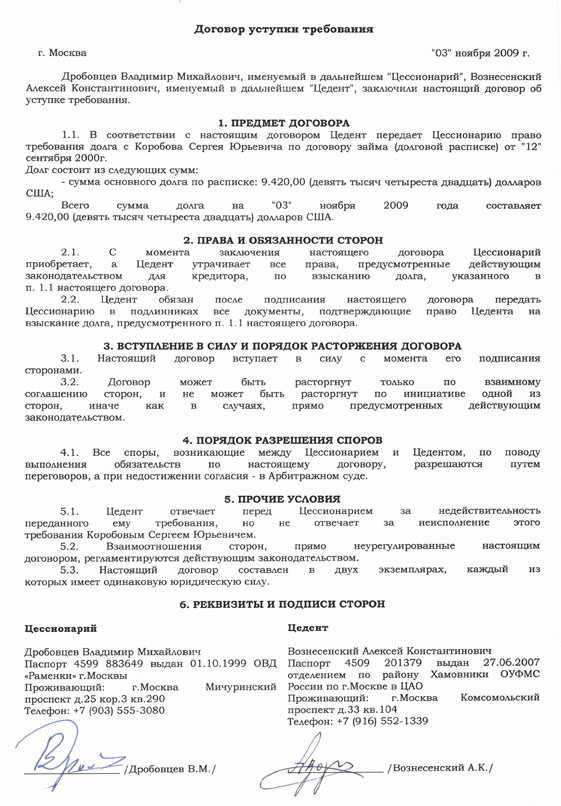

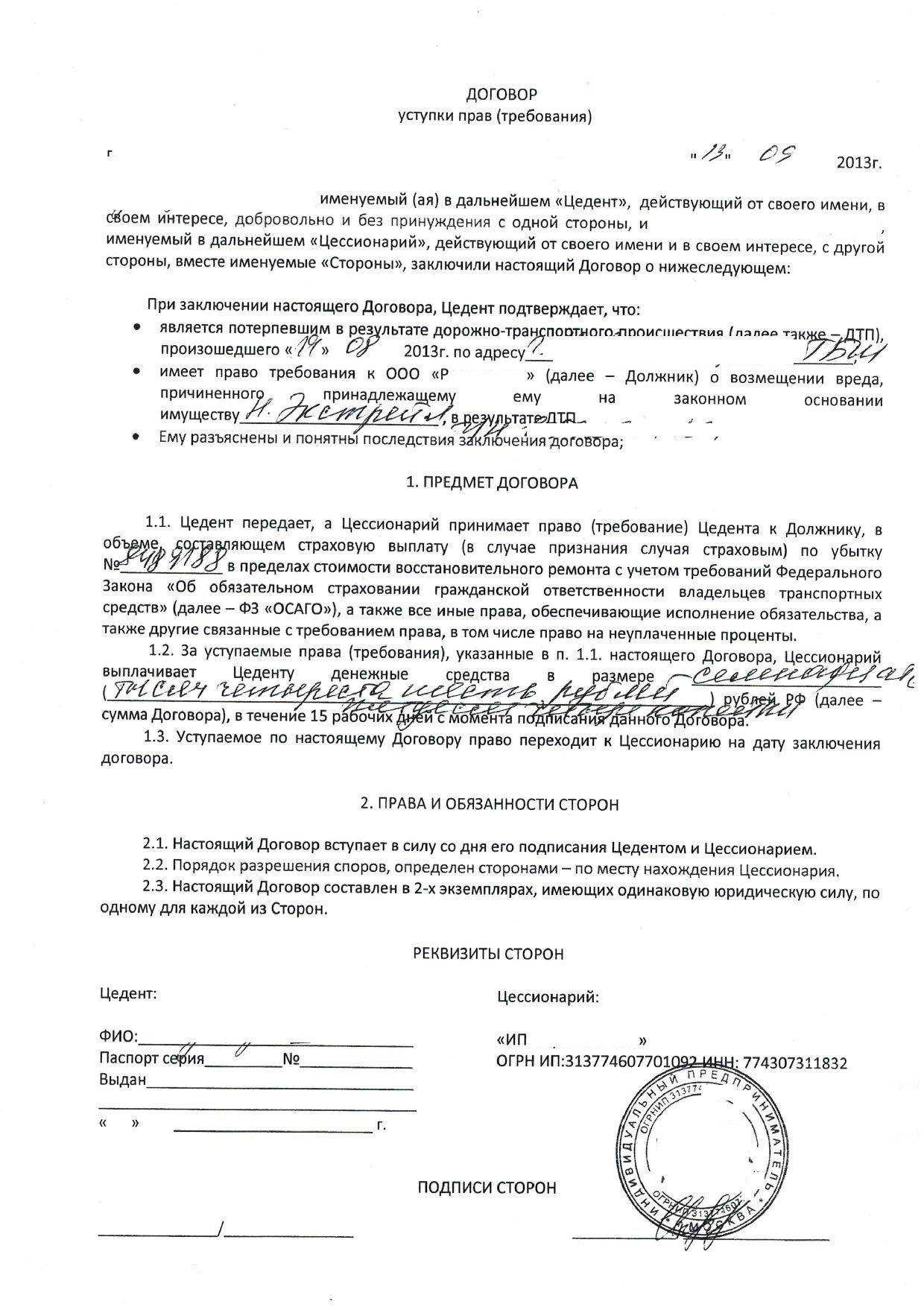

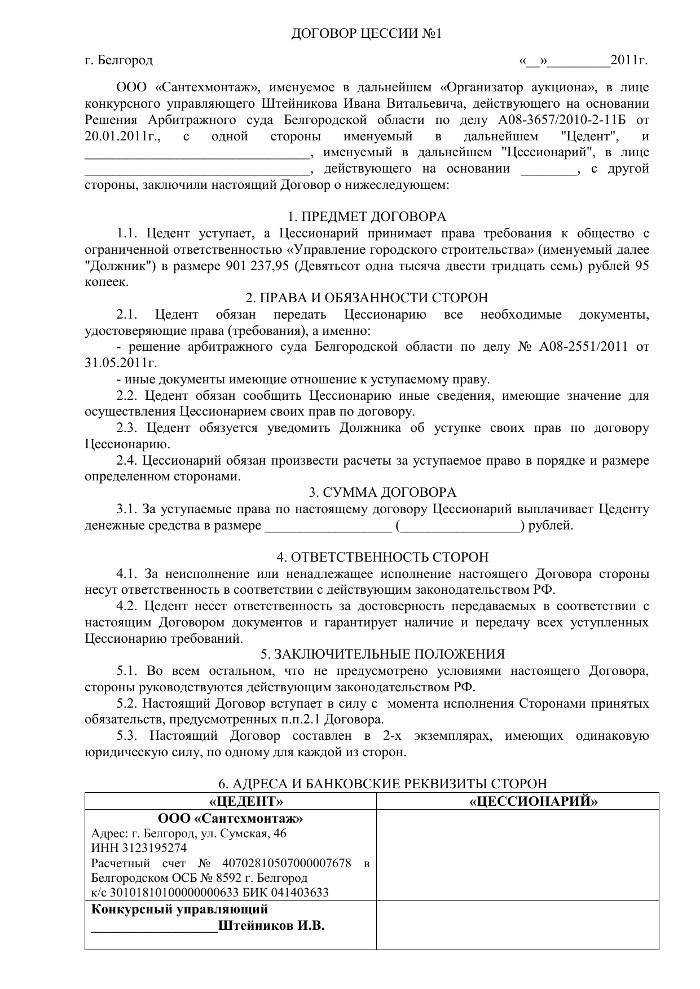

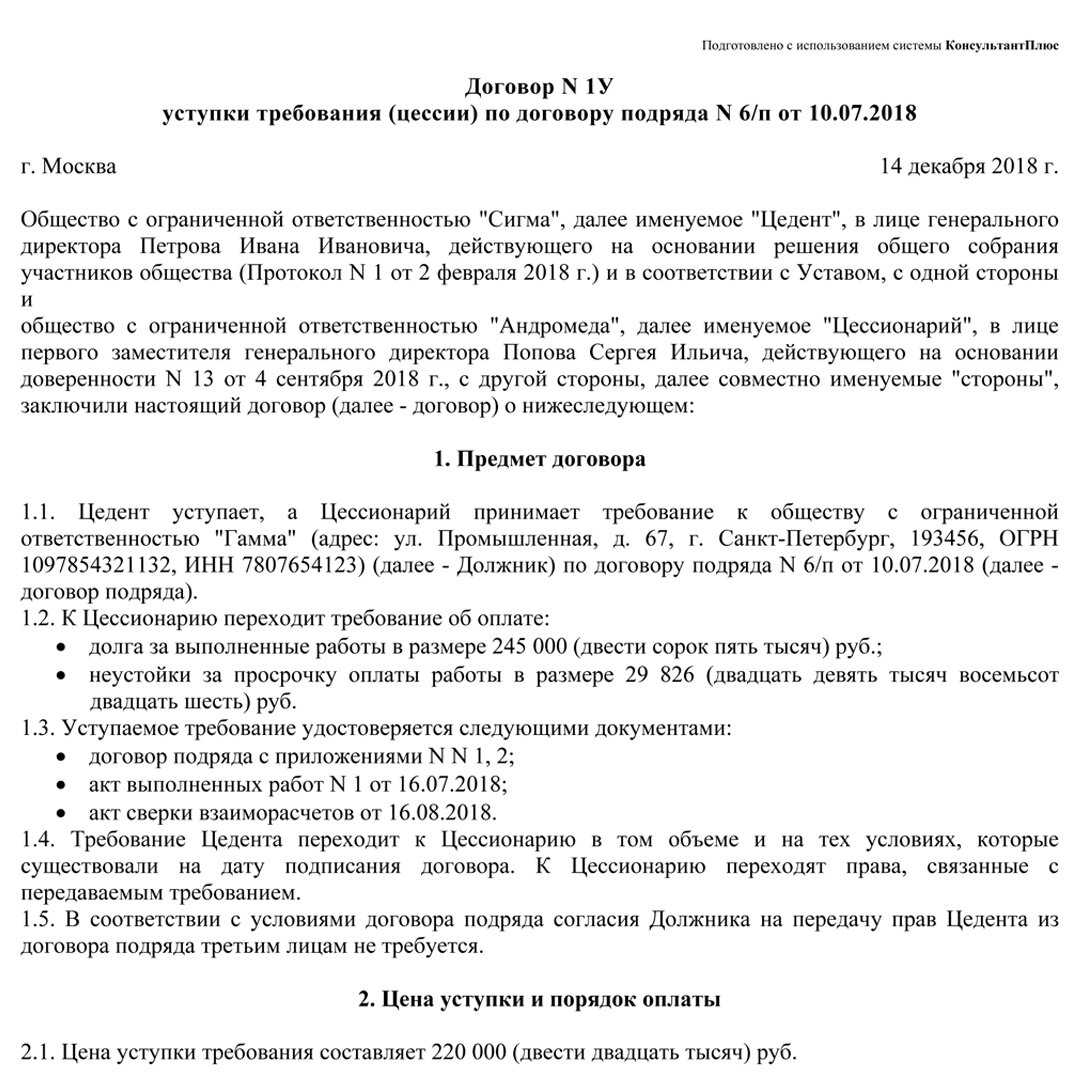

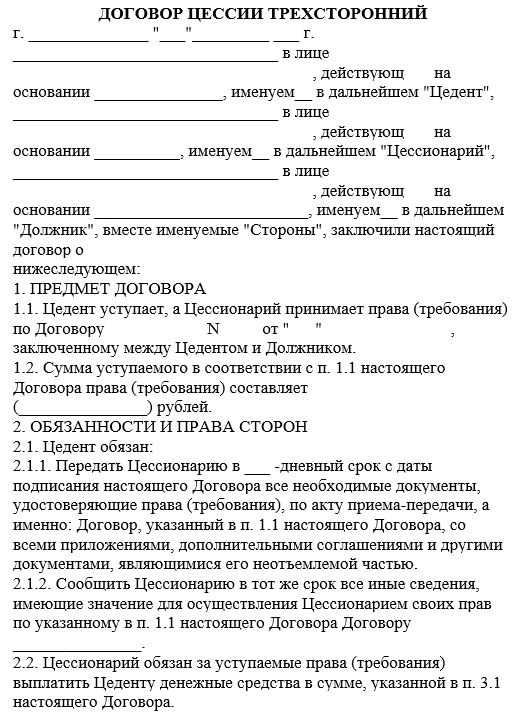

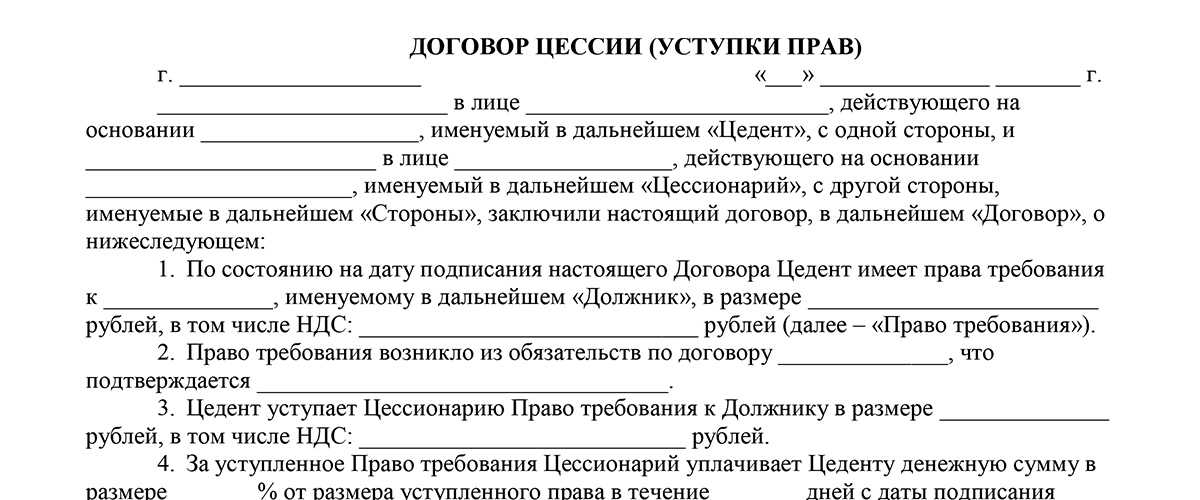

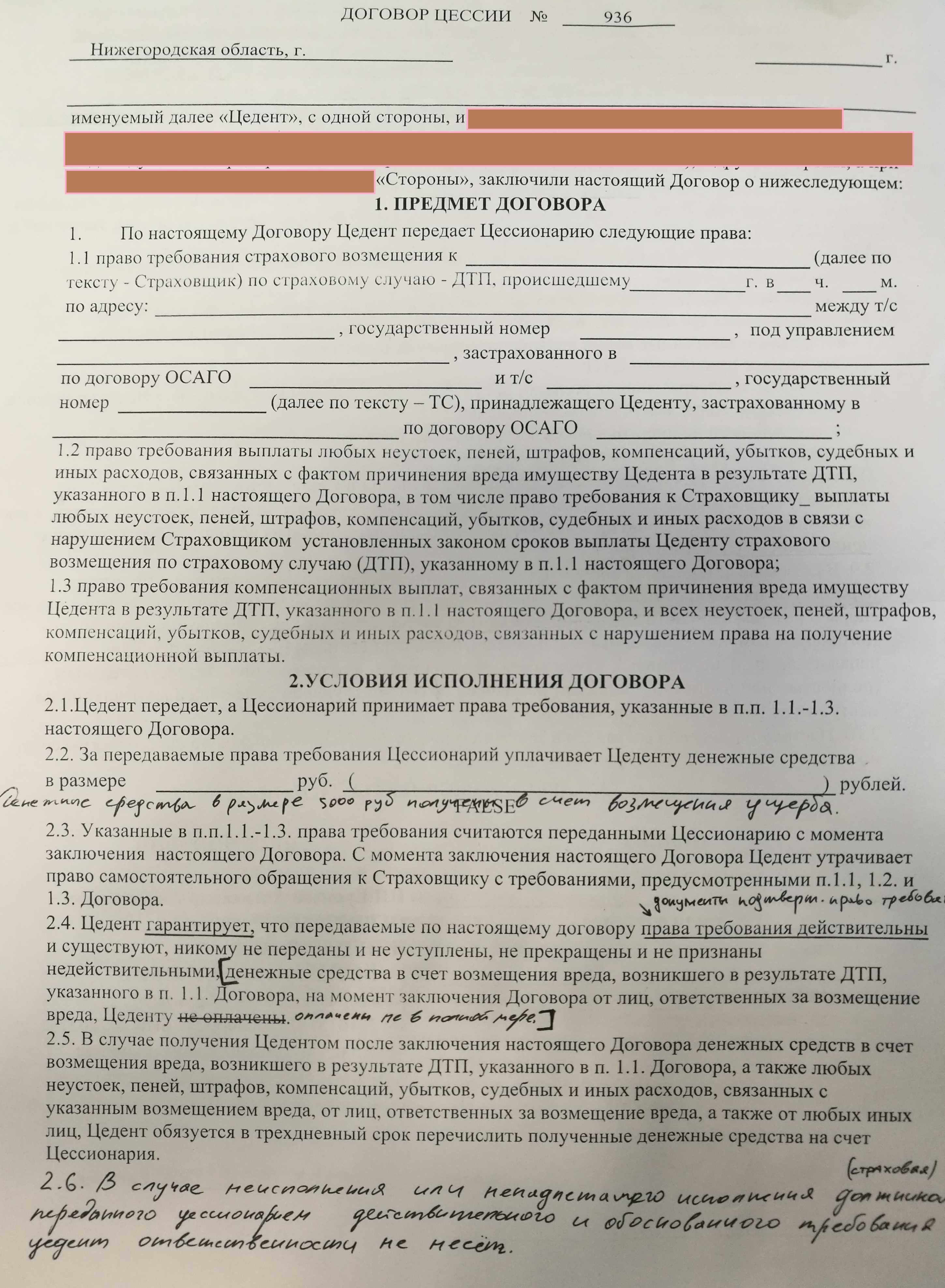

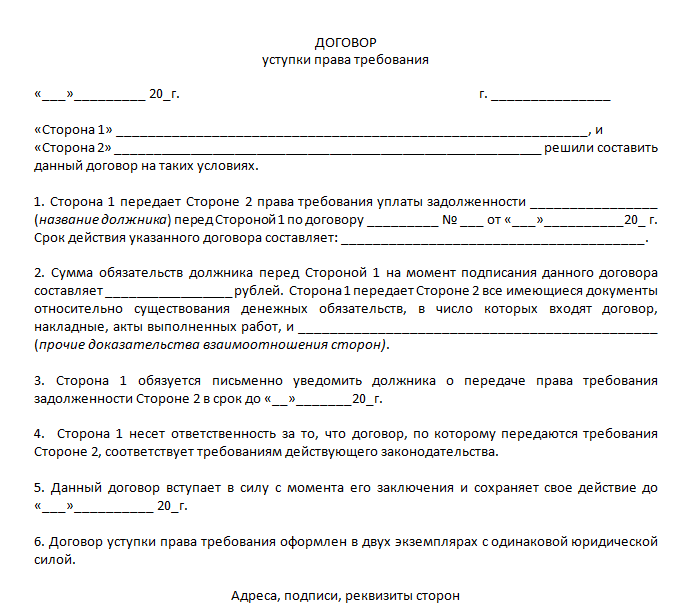

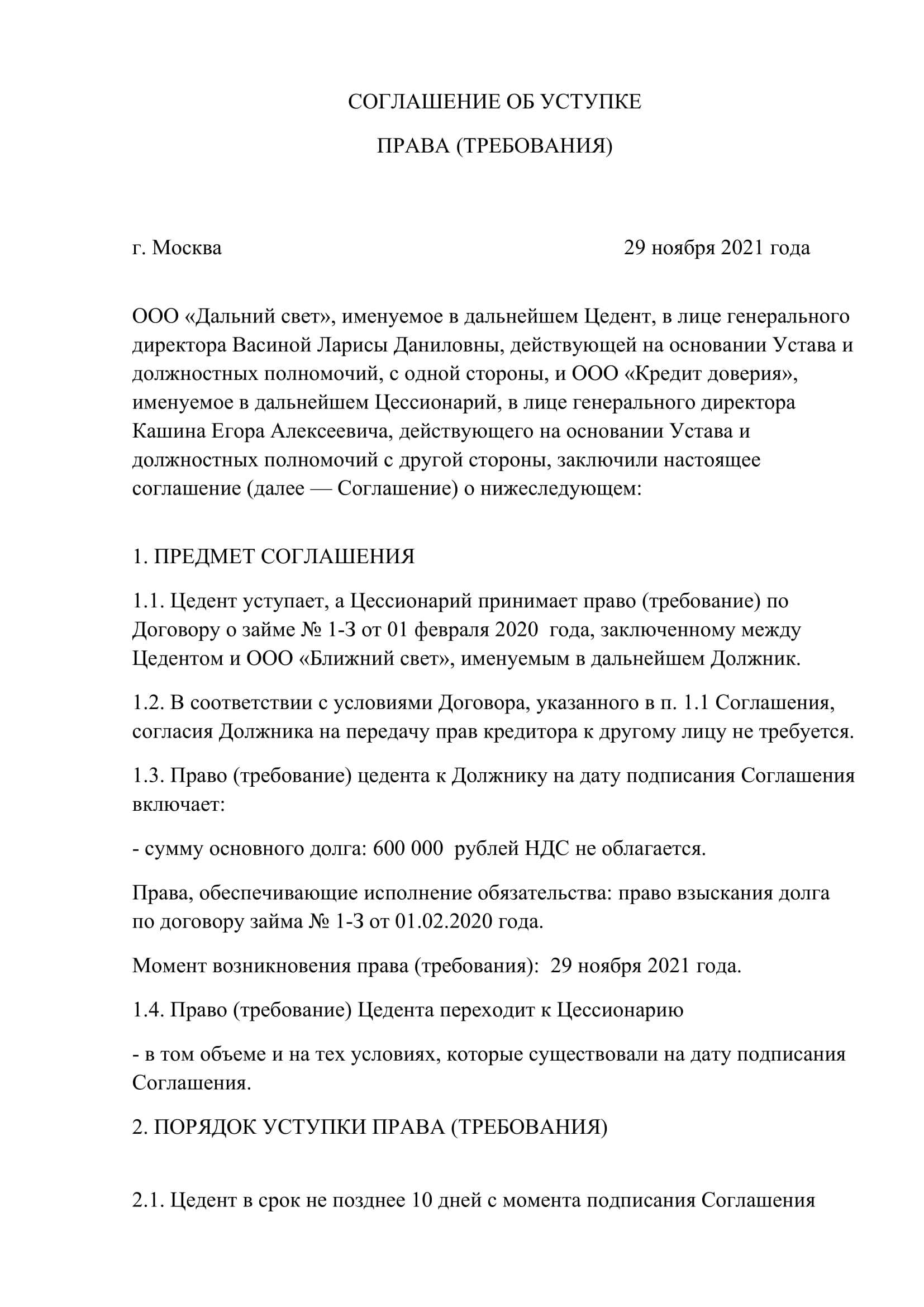

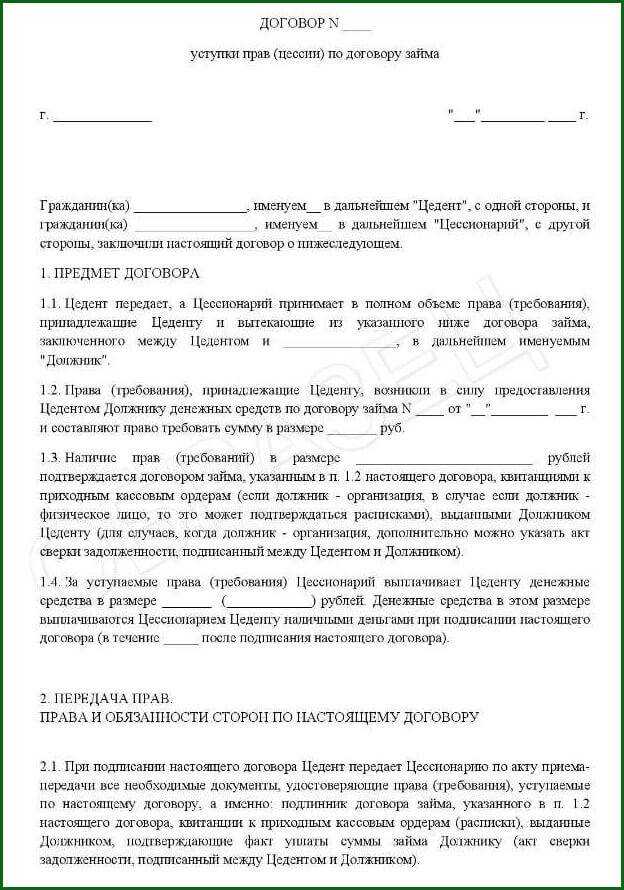

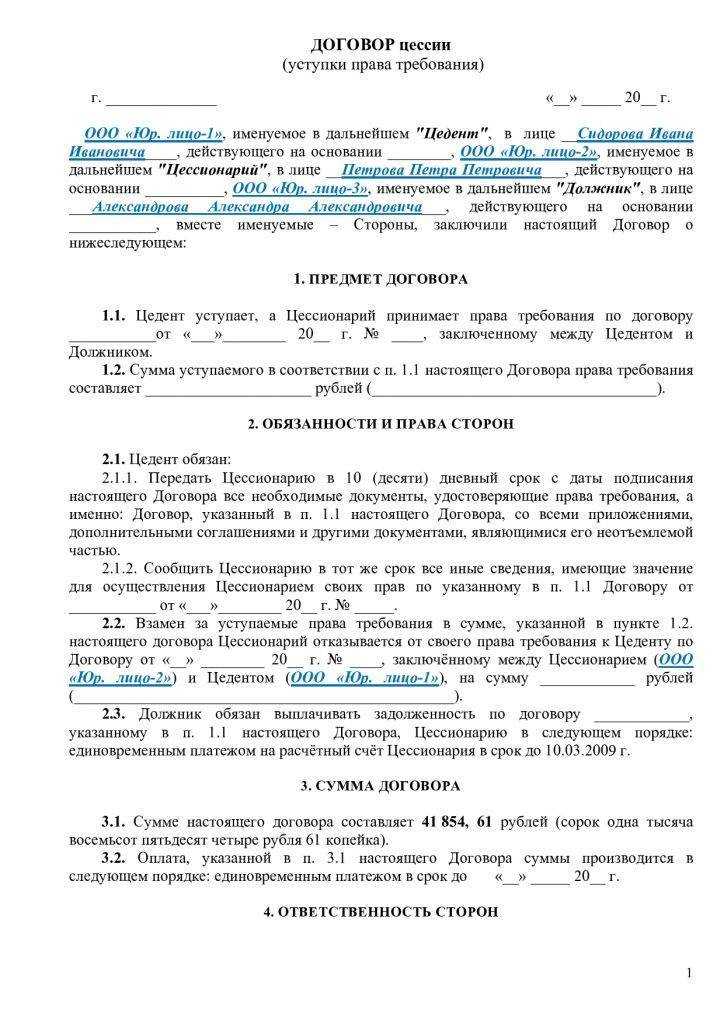

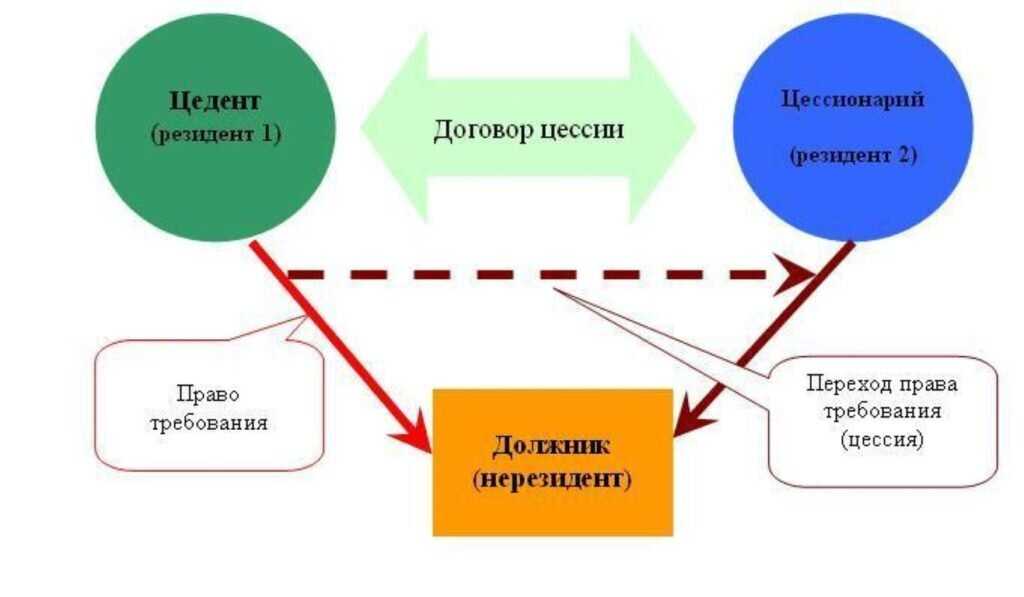

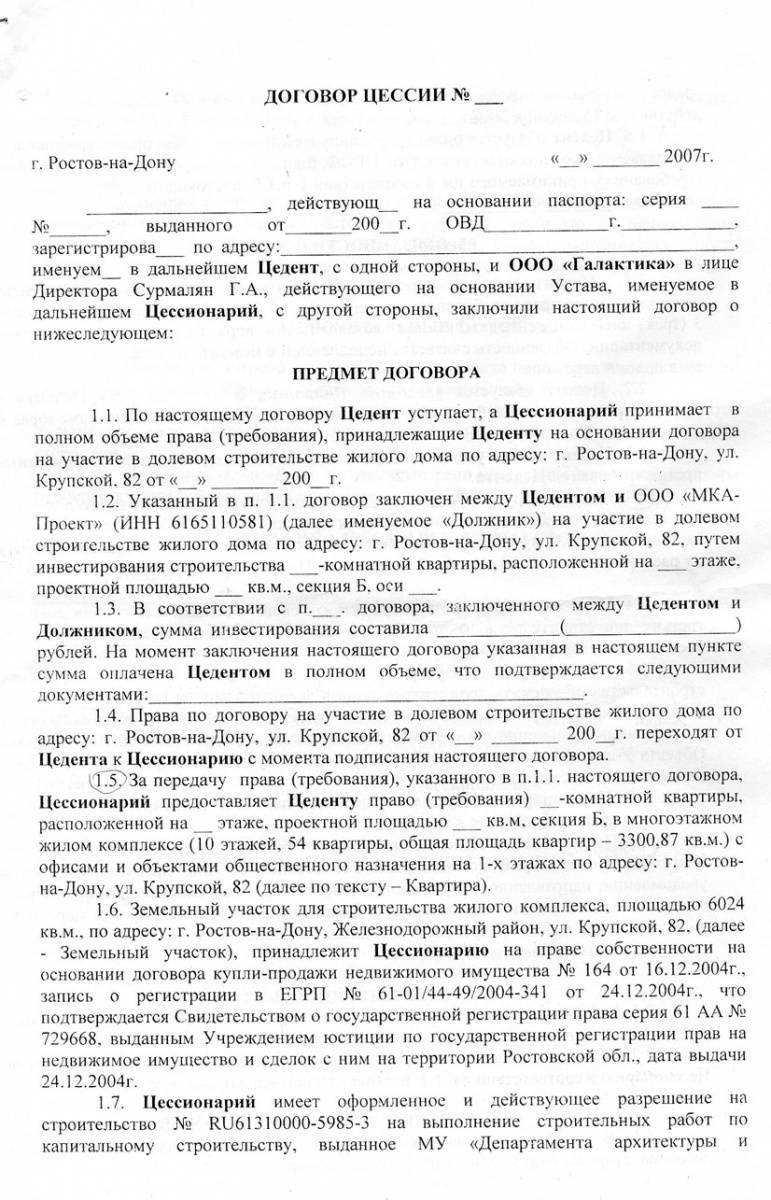

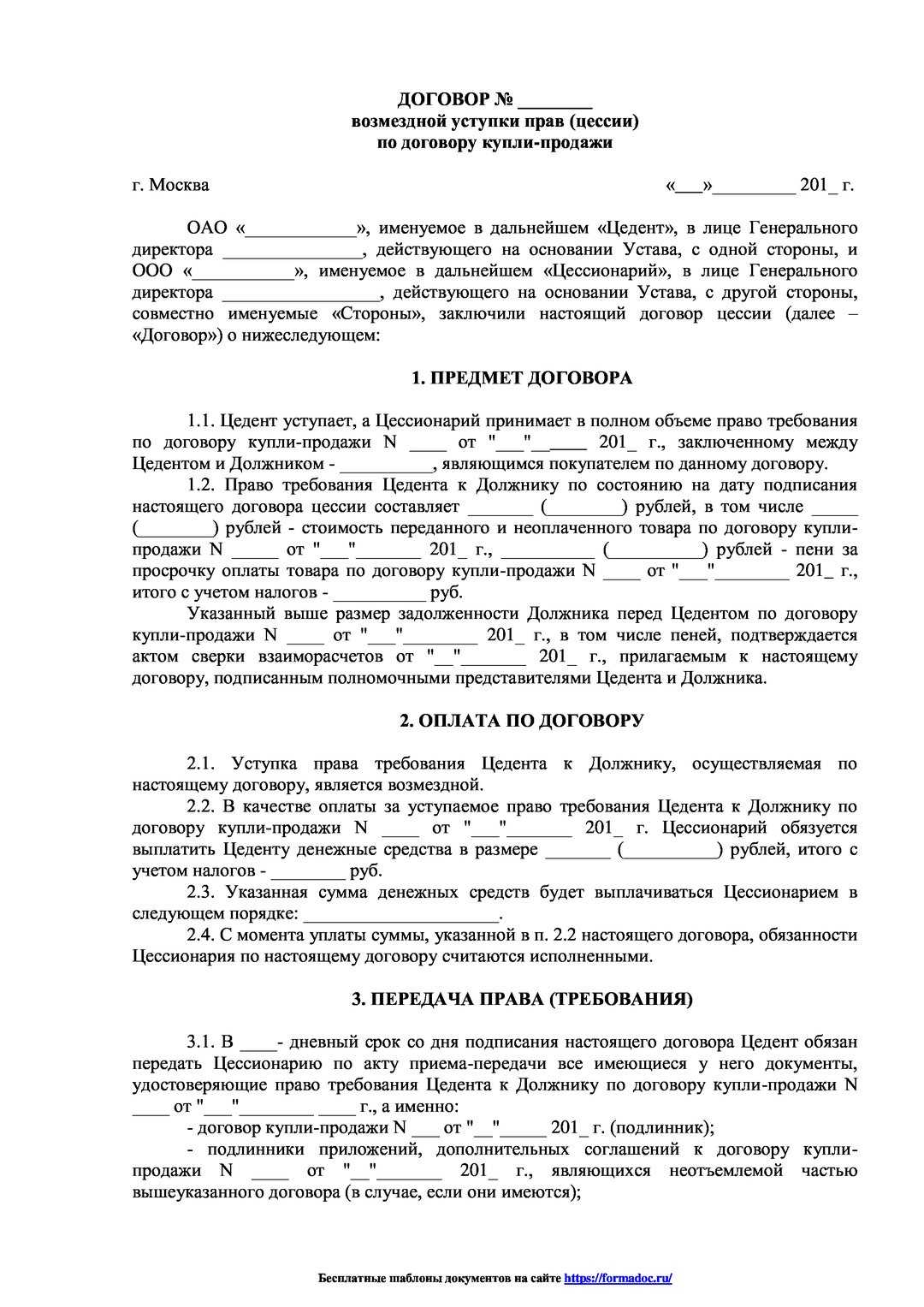

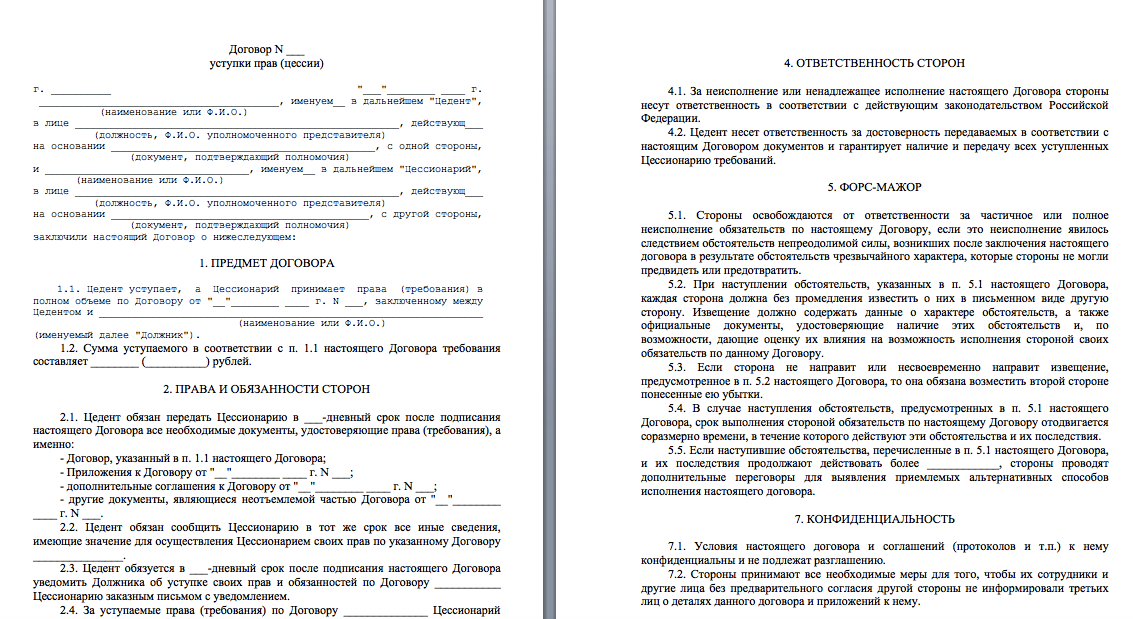

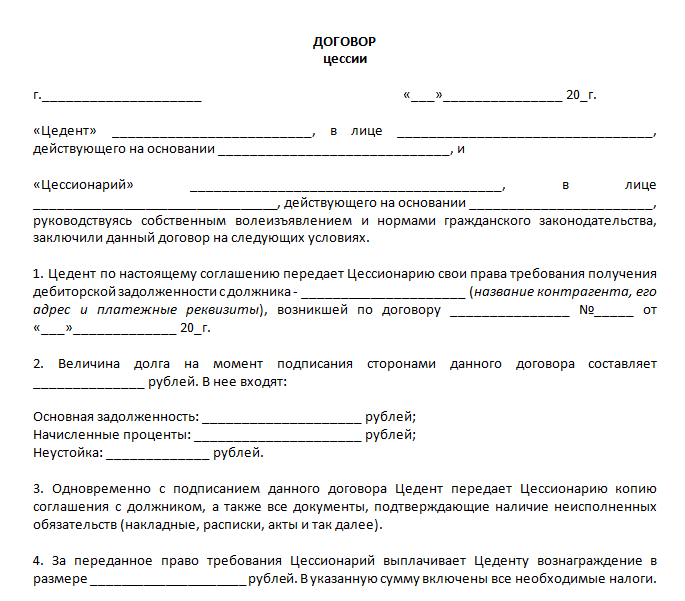

Реализация (уступка) права требования (цессия)

Налоговую базу при реализации (уступке) права требования (цессии) определяйте отдельно (ст. 279 НК, раздел VIII Порядка, утвержденного приказом ФНС от 23.09.2019 № ММВ-7-3/475).

–

Стоимость реализованного товара (работы, услуги, долгового обязательства) по договору поставки (займа, кредита)

Если в результате получается отрицательная разница, то она признается убытком. Учет такого убытка зависит от предмета первоначального договора, на основании которого возникли права требования. Если по договору цессии переуступаются права, вытекающие из договора реализации товаров (работ, услуг), убыток учитывайте в особом порядке.

Этот порядок нужно соблюдать только при одновременном выполнении трех условий:

Если первоначальное требование по договору цессии возникло из отношений, не связанных с реализацией товаров (работ, услуг), то убыток учитывайте по правилам статьи 268 НК.

Защита имущественных прав

Защита имущественных прав является одной из основных задач гражданского правопорядка. Имущественные права — это права, которые связаны с имущественными ценностями и позволяют субъектам правоотношений использовать, распоряжаться и распределить эти ценности в соответствии с законом.

Основные принципы защиты имущественных прав включают в себя:

- Принцип законности. Защита прав должна осуществляться в соответствии с законом.

- Принцип соблюдения справедливости. Защита прав должна быть справедливой и обеспечивать равновесие интересов сторон.

- Принцип государственного вмешательства. Государство должно обеспечивать защиту прав, предоставлять доступ к судебной системе и обеспечивать исполнение судебных решений.

- Принцип недопустимости самовольного отчуждения имущества. Закон запрещает самовольное отчуждение имущества без согласия его владельца.

- Принцип недопустимости злоупотребления правом. Защита прав предполагает, что субъекты правоотношений не должны злоупотреблять своими правами.

Для обеспечения защиты имущественных прав применяются различные способы:

- Судебная защита. Лица, чьи права нарушены, могут обратиться в суд для восстановления своих прав и получения компенсации за причиненный ущерб.

- Внесудебные способы разрешения споров. Стороны могут попытаться разрешить спор внесудебным путем, например, с помощью переговоров или медиации.

- Применение принудительных мер. В случае неисполнения судебного решения, суд может применить принудительные меры, такие как арест имущества.

Защита имущественных прав является важным аспектом правового государства. Обеспечение защиты этих прав способствует развитию экономики, обеспечивает стабильность и справедливость в обществе.

Понятие и значение преемственности имущественных прав

Преемственность имущественных прав – это принцип, согласно которому права на имущество передаются от одного лица к другому в результате юридически значимого события.

Преемственность имущественных прав играет важную роль в гражданском праве и обеспечивает стабильность в области недвижимости, движимости и других объектов права.

Значение преемственности имущественных прав заключается в следующем:

- Обеспечение передачи прав на имущество от одного владельца к другому, что способствует стабильности и непрерывности владения и распоряжения имуществом.

- Правовая защита интересов участников сделок с имуществом, так как преемственность позволяет определить, кто имеет право на имущество и кто обязан исполнить обязательства по передаче имущества.

- Возможность передачи имущества по наследству, что является важным аспектом в области наследственного права.

- Обеспечение правовой ответственности в случае нарушения имущественных прав.

Преемственность имущественных прав включает в себя ряд принципов, таких как верховенство правопреемства (передача прав осуществляется без нарушения закона), непрерывность правопреемства (права передаются одному лицу без пропусков во времени) и единообразие правопреемства (права передаются по единым общим правилам).

Принципы преемственности имущественных прав:

Принцип

Описание

Верховенство правопреемства

Права на имущество должны передаваться в соответствии с законом

Непрерывность правопреемства

Передача имущества должна осуществляться без пропусков во времени

Единообразие правопреемства

Права на имущество передаются по общим правилам с использованием унифицированных правовых норм

Учет убытка от уступки права требования

Налоговый учет убытка от уступки права требования зависит от того, признается ли он в общем порядке или обособленно. В общем порядке учитывайте убыток от уступки права требования в случаях, для которых не установлен специальный порядок.

Убытки от уступки права требования, на которые распространяется специальный порядок, можно учесть только в пределах норматива (п. 1 ст. 279 НК). Предельная величина убытка не должна превышать сумму процентов, которую организация заплатила бы за пользование заемными средствами, привлеченными на период с даты уступки права требования до даты платежа, предусмотренной договором.

При этом сумма привлеченных заемных средств приравнивается к сумме дохода от уступки права требования.

Количество дней со дня, следующего за днем уступки права требования, до даты платежа, предусмотренной договором на реализацию товаров (работ, услуг) (ст. 191 ГК)

2. Нормирование исходя из процентной ставки, определенной по правилам, предусмотренным для контролируемых сделок

Ставка, определенная по правилам, предусмотренным для контролируемых сделок

Количество дней со дня, следующего за днем уступки права требования, до даты платежа, предусмотренной договором на реализацию товаров (работ, услуг) (ст. 191 ГК)