Возможные неблагоприятные последствия

О последствиях лучше знать заранее

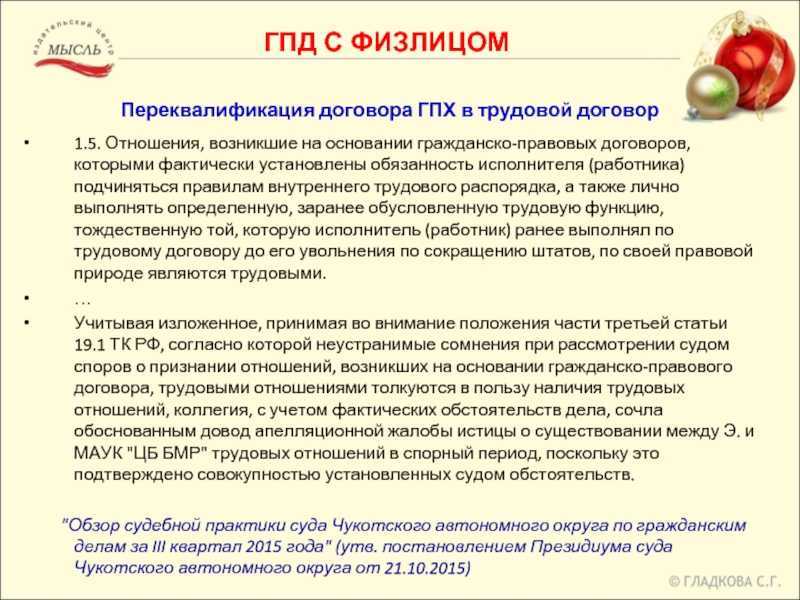

Неблагоприятные последствия могут возникнуть, если ФНС заподозрит самозанятого в наличии трудовых отношений. И если плательщик НПД действительно нарушил условия льготного режима, он потеряет право им пользоваться.

А значит, уже бывшему самозанятому придется отвечать за свои действия. Итак, чем это может грозить:

- Доходы, которые получил самозанятый в рамках трудовых отношений, будут подлежать обложению НДФЛ и страховыми взносами.

- Могут быть начислены штрафы и пени от налоговой.

Чтобы избежать проблем с налоговой, стоит знать о признаках, которые указывают на трудовой характер отношений:

- составлено соглашение, на основании которого работник выполняет трудовые функции под управлением и контролем со стороны работодателя;

- в соглашении указаны правила трудового распорядка дня;

- работодатель обеспечивает сотруднику условия труда;

- трудовые функции выполняются за оговоренную сторонами оплату, которая фиксирована и выплачивается периодически;

- отношения имеют стабильный и устойчивый характер;

- работник выполняет работы согласно указаниям;

- работодатель предоставляет работнику гарантии в соответствии с трудовым правом.

Что это значит на практике? Давайте разберемся на примерах.

Такую ситуацию однозначно можно назвать трудовыми отношениями, и Мария здесь фактически является наемным работником.

Светлана самостоятельно собирает букеты. В этом месяце у нее завал, и чтобы не потерять клиентов, она просит знакомого флориста Марию выполнить часть работы, например, собрать 10 букетов для свадьбы.

Это гражданско-правовые отношения, а не трудовые, потому что Мария выполнит одну конкретную услугу для другого плательщика НПД и получит за нее оплату.

Что дает закон о самозанятых

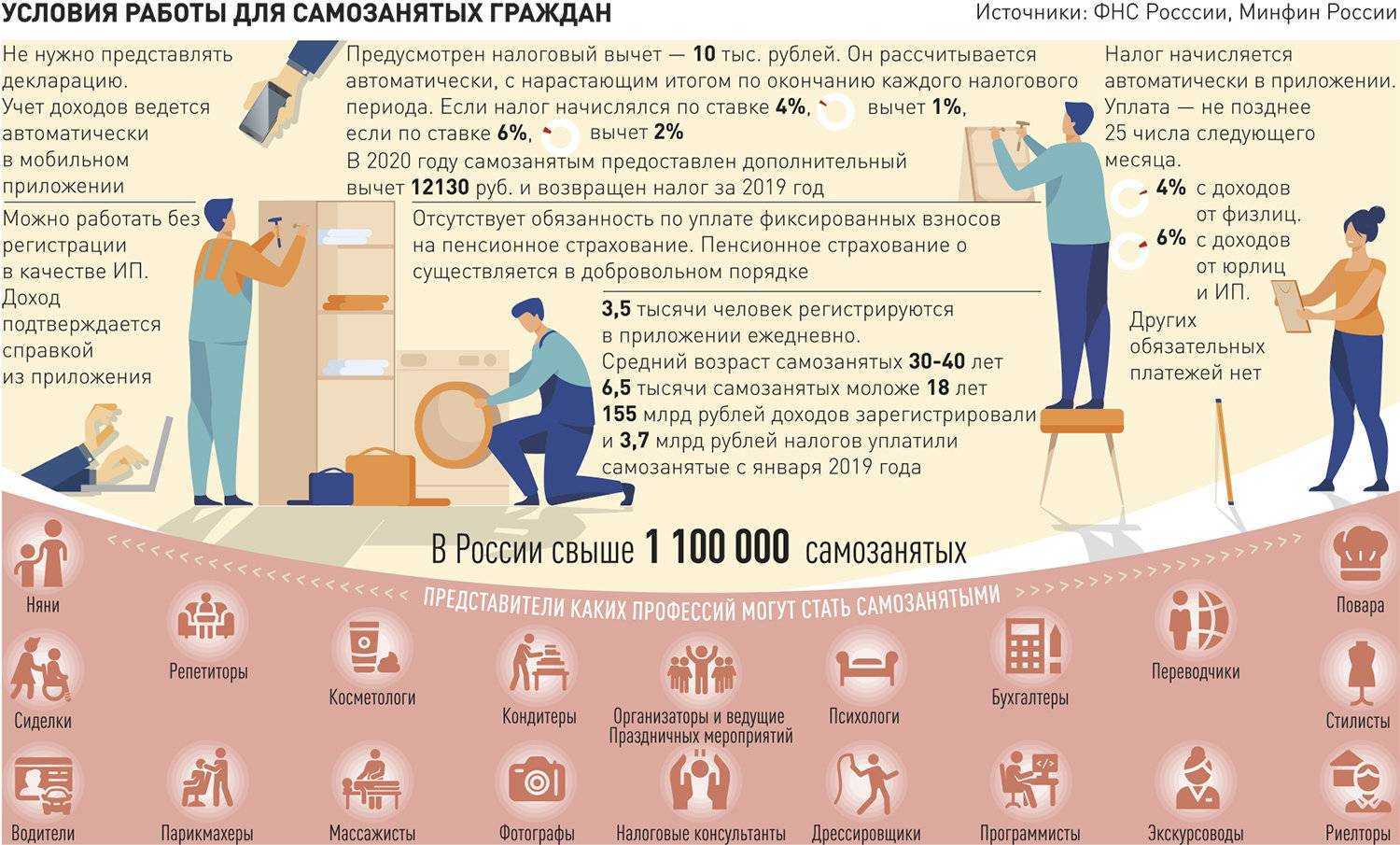

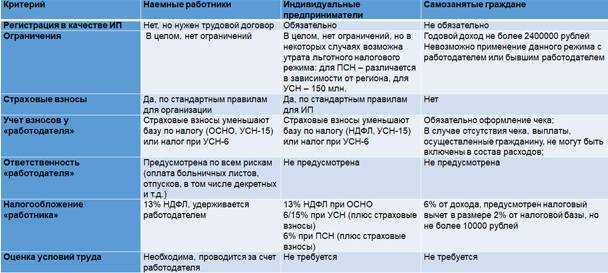

По новому закону, самозанятыми считаются граждане России и стран ЕАЭС, которые выполняют работу для физлиц и систематически получают прибыль. Они не должны состоять с заказчиком в трудовых отношениях. Также самозанятые не имеют права нанимать сотрудников.

Пока самозанятые становятся на учет в добровольном порядке. Ставка налога для них – всего 4% при работе с физлицами и 6% при работе с юрлицами. Она будет действовать следующие десять лет. Пока система действует в рамках пилотного проекта в Москве, Московской и Калужской областях, Республике Татарстан. Платить налоги можно через приложение «Мой налог».

Выгоды при работе с самозанятыми:

Представим такую ситуацию. В оптово-розничной компании работает кладовщиком дядя Саша. Его оклад равен 30 тысячам рублей, и работодатель платит за него налоги в бюджет:

- страховые взносы 30% — 9000 рублей

- НДФЛ 13% — 3900 рублей

- Итого сборов: 12 900 рублей

Предположим, что в 2019 года дядя Саша выходит на пенсию. Отдел кадров предлагает нового сотрудника Владимира, который зарегистрировался как самозанятый. Организация заключает с ним гражданско-правовой договор и увеличивает его зарплату на 6% — налог на профессиональный доход. Экономия очевидна: вместо 12 900 рублей налоги составят 1800 рублей.

Оптимизировать налоги с помощью перевода сотрудников в самозанятые не удастся

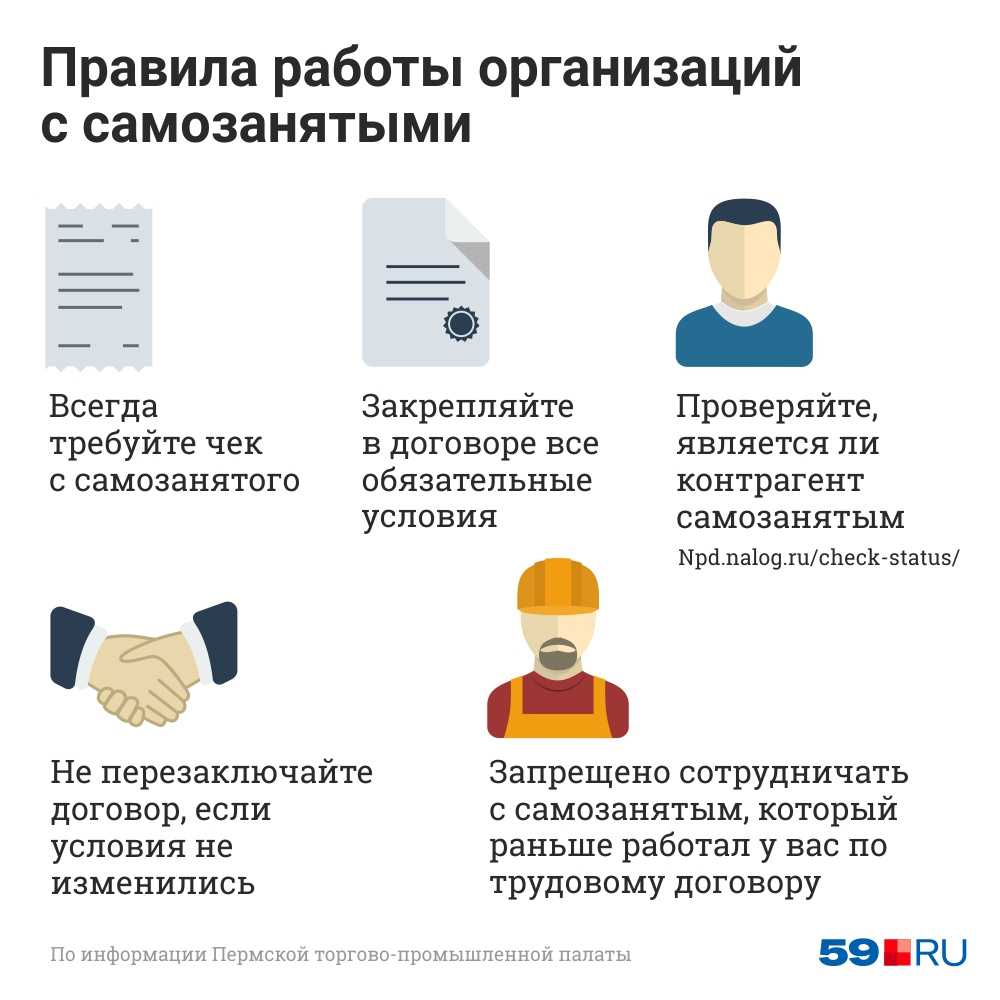

Нельзя расстаться с работником и оформить его как самозанятого. Согласно п.п. 8 п.1 статьи 6 закона 422-ФЗ от 27.11.2018г., работодатель в течение 2-х лет после увольнения не может заключить договор с бывшим сотрудником. Это грозит доначислением страховых взносов, подоходного налога и сверху штрафом. Отследить нарушение просто: в чеке, который формируется в приложении “Мой налог”, самозанятый указывает ИНН плательщика. Эти сведения сразу поступают в ФНС. Легко сопоставить, являлся ли самозанятый сотрудником данной организации. Поэтому, опасно привлекать бывших работников, зато можно работать с новыми.

Строительные организации могут использовать труд иностранцев из Армении, Киргизии, Республики Беларусь и Казахстана. Они имеют право оказывать услуги на территории России как самозанятые.

Можно ли заключить договор между физическим лицом и самозанятым

Статус самозанятого не накладывает на человека никаких ограничений в плане заключения договоров с другими физическими лицами. То есть договор между физ лицом и самозанятым не будет считаться нарушением законодательства.

Однако есть один нюанс, касающийся налогов. Если заказчик индивидуальный предприниматель на НПД, а исполнитель – простой человек без статуса самозанятости или ИП, тогда заказчику придется удержать из оплаты НДФЛ и начислить страховые взносы.

При необходимости самозанятые могут работать вместе и не бояться каких-либо штрафных санкций. Главное – правильно все оформить и следить за тем, чтобы такое сотрудничество не имело признаков трудовых отношений.

Кто такие самозанятые

Это специалисты, которые работают только на себя, не имеют сотрудников и общаются с заказчиками напрямую.Они могут оказывать услуги как физическим лицам, так и организациям. Чаще всего, это люди из сферы услуг — таксисты, копирайтеры, сантехники, уборщицы, интернет-маркетологи и другие. Они могут днём работать как наёмные сотрудники, а в свободное время подрабатывать как самозанятые. Например, Софья работает посменно продавцом в магазине автозапчастей. В те дни, когда она свободна, пишет статьи, посты для автомобильных сайтов и групп. Закон ограничил доход самозанятых — не более 2,4 млн рублей в год или 200 тысяч рублей в месяц.

Государство учло опасения самозанятых и создало для работы такие условия:

- Простая регистрация. Не нужно ездить в налоговую инспекцию и общаться с налоговиками. Регистрация происходит быстро в приложении “Мой налог”.

- Нет отчётности. В отличие от ИП, самозанятый не ездит в налоговую и не сдаёт деклараций. Все данные формируются в приложении, и ФНС сама контролирует начисление налога.

- Не нужно самостоятельно перечислять налог. Приложение “Мой налог” рассчитает до 12-го числа следующего месяца сумму налога, и до 25-го числа самостоятельно снимет начисленную сумму с расчётного счета, указанного в приложении.

- Простые расчеты. При работе с физическими лицами нужно заплатить государству 4% с полученной суммы, а при сотрудничестве с юридическими лицами — 6%.

- Онлайн-касса. Самозанятому не нужно покупать кассу. Она есть в приложении “Мой налог”. При расчёте с работодателем самозанятый распечатывает чек и отдаёт заказчику.

- Налоговый вычет. Самозанятому сразу после регистрации начисляется сумма 10.000 рублей. Вычет уменьшает ставку налога на профессиональный доход. При работе с физическими лицами ставка снижается на 1% и вместо 4% самозанятый платит 3%. При работе с юрлицами ставка уменьшается на 2% и становится 4%. Вычет применяется до тех пор, пока сумма не достигнет 10 тысяч.

- Нет страховых взносов. Самозанятому не нужно платить фиксированные сборы в ПФР и ФОМС, но придётся самому позаботиться о пенсии и безбедной старости.

Может ли самозанятый нанять другого самозанятого?

Итак, мы выяснили, что в некоторых случаях самозанятый может взять помощника на временный проект, если воспользуется договором подряда. Но можно ли самозанятому нанять для исполнения отдельных задач другого самозанятого? Препятствий для этого нет. Даже, наоборот. Если самозанятый по договору подряда нанимает другого самозанятого, то такое взаимодействие для него считается более простым и удобным, чем сотрудничество с физлицом.

При работе с самозанятым заказчику не нужно будет удерживать налоги или исчислять страховые взносы. Исполнитель-самозанятый самостоятельно решает свои вопросы с госказной, уплачивая налоги в рамках положенной системы.

А вот, если самозанятый решит нанять по договору подряда обычное физлицо, то для него такое сотрудничество будет достаточно хлопотным и затратным. Сами «физики» заплатят за себя только налог в 13%. А самозанятому придется пройти регистрацию и заплатить пенсионные и медицинские страховые взносы за своего временного работника.

Риски

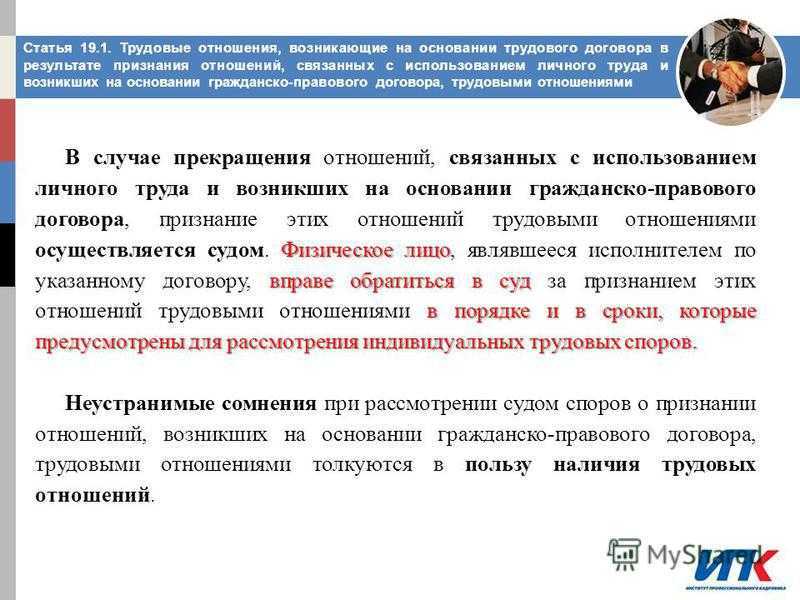

Переквалификация отношений в трудовые

Определить наличие этого риска можно по нескольким признакам:

если самозанятый, с которым вы сотрудничали, в течение последних двух лет был сотрудником вашей компании.

Это напрямую запрещается законодательством.

если исполнитель потерял статус самозанятого.

Это может случиться по желанию самого исполнителя или если он превысит порог доходов — 2,4 млн рублей. В таком случае компания должна будет оплатить за него НДФЛ.

неправильно составленный договор может стать причиной для переквалификации отношений.

В договоре с самозанятым сразу стоит четко обозначить гражданско-правовые отношения:

- укажите, что самозанятый подтверждает статус плательщика НПД;

- пропишите ответственность самозанятого за несвоевременное уведомление о снятии с учета;

- статус самозанятого должен быть обозначен как «исполнитель» или «подрядчик»;

- поставьте конкретные задачи и KPI;

- укажите, что исполнитель сам выбирает режим и график работы;

- укажите, что исполнитель должен выдать вам чек и закрывающие документы. Оказанные услуги или работы должны быть четко прописаны и в чеке, и в закрывающих актах, а сами формулировки должны совпадать.

Если проверяющие органы сочтут, что компания пытается сэкономить на налогах и намеренно переводит своих сотрудников на самозанятость, то компании грозит штраф.

Такое может случиться, если выяснится, что самозанятый оказывает услуги только одному заказчику, а выплаты проходят регулярно в одно и то же время.

Не все услуги и виды работ попадают под НДП

Например, если вам нужен посредник для проведения сделки, то услуги самозанятого не подойдут:

- самозанятые не могут работать по агентскому договору или на основе договоров поручения и договоров комиссии.

- самозанятым нельзя заниматься перепродажей товаров. Поэтому перед привлечением самозанятого изучите законодательство и конкретно сформулируйте услугу, за которую вы будете платить.

Однако нивелировать такие риски несложно. Стоит только внимательно изучить законодательство, которое четко разделяет трудовые отношения и сотрудничество по ГПХ. На помощь также приходят сервисы, которые проверят риски партнерства с самозанятыми.

Стоит ли работать с самозанятым бухгалтером

Самозанятым может быть и бухгалтер, но есть нюансы:

- Обычно у приходящих специалистов много фирм на обслуживании и мало времени. Вы можете долго ждать ответа на вопрос или решения своей задачи.

- Такой бухгалтер незаменим, что плохо. Если он уедет в отпуск или заболеет, вы на время останетесь без поддержки или будете получать ее с перебоями.

- Главный минус работы с самозанятыми — они обычно не несут финансовой ответственности за свои ошибки, которые могут привести даже к блокировке счетов. Вероятнее всего, вам придется самостоятельно разбираться с налоговой, оплачивать штрафы и пени.

- Бухгалтер может просто пропасть и перестать отвечать на ваши звонки.

Альтернатива есть — аутсорсинг бухгалтерии с финансовой гарантией. Например, мы в Фингуру упрощаем предпринимателям взаимодействие с бухгалтерами и делаем процесс работы более прозрачным:

- выделяем троих бухгалтеров (по налогам, зарплате и первичке) и персонального помощника, который распределяет задачи и контролирует их выполнение;

- сроки сдачи отчетов в контролирующие органы и выполнения других ключевых задач дополнительно отслеживает ПО;

- оперативно заменяем бухгалтера специалистом аналогичного профиля, если он заболел или ушел в отпуск, чтобы это не сказалось на выполнении задач;

- страхуем на миллион рублей от бухгалтерских ошибок и их последствий.

Особенности сотрудничества между плательщиками НПД

Начну с примера, когда может понадобиться однократное сотрудничество. Допустим, копирайтер Наташа видит «жирный» заказ на текст для лендинга, но заказчик хочет приобрести не просто текст, а в комплекте с прототипом. Наташа не имеет опыта в веб-дизайне и не может выполнить такой заказ самостоятельно. Поэтому она обращается к знакомому дизайнеру.

Как будет выглядеть сотрудничество двух самозанятых в этом случае:

- Заказчику будет озвучена сумма, в которую уже входят и услуги копирайтера, и услуги дизайнера.

- Он переведет эту сумму на счет одного из самозанятых.

- Тот, в свою очередь, выдаст заказчику чек.

- А затем самостоятельно рассчитается со своим коллегой за его часть услуг.

- Второй самозанятый, получив свою часть оплаты, также внесет ее в приложение «Мой налог» и сформирует чек.

Может возникнуть ситуация, когда один самозанятый планирует сотрудничать с другим более одного раза. Например, есть целая серия задач, для которых нужны специалисты разного профиля, которым проще работать вместе.

В чём суть налога для самозанятых

С нового года в 4-х регионах России начал действовать новый налог на профессиональный доход (НПД). В народе его называют «налог на самозанятых». Правительство решило провести эксперимент и вывести из тени безработных. Выяснилось, что в России более 38 млн человек нигде не работают, а государство не получает 9 трлн рублей. Эксперимент проходит в Москве и МО, Калуге и Калужской области, Казани и по Республике Татарстан, рассчитан на 10 лет и будет действовать с 01 января 2019 года до 31 декабря 2028 года. Если результаты эксперимента устроят правительство, новый налог введут во всех регионах.

Кто-то из самозанятых называет новый закон «миной замедленного действия», а кто-то ждал его с нетерпением. Это те, кто устал работать «в тёмную», боятся контрольных проверок налоговиков и штрафов за незаконную предпринимательскую деятельность. Они готовы платить налоги и работать спокойно.

Что еще важно знать участникам сделки

Во избежание злоупотреблений парламентарии вынесли за рамки специального режима ряд доходов (ст. 6 закона 422-ФЗ). Физлица и предприниматели не вправе включать в расчетную базу по НПД:

- вознаграждения по трудовым договорам;

- плату за продажу недвижимости и транспорта;

- суммы, полученные в результате уступки прав на капитальные сооружения или земельные участки (исключение составляет аренда и наем жилья);

- выручку от реализации предметов быта или личных вещей;

- доход от продажи ценных бумаг, долей в капитале хозяйственных обществ;

- вознаграждения по договорам товарищества, доверительного управления, цессии.

Не получится перейти на самозанятость у медиаторов, нотариусов, адвокатов. Запрет также распространяется на арбитражных управляющих.

Предложенную систему можно считать удачной. Об эффективности проекта свидетельствует статистика. Россияне начали активно выходить из тени. К концу 2019 года только в четырех регионах страны на учет встало свыше 330 тысяч человек. Расширение эксперимента должно привести к заметному увеличению доходов региональных бюджетов.

Однако есть у программы и явные недоработки. Так, федеральный закон не упоминает о банкротах. В документе отсутствуют прямые запреты на регистрацию для лиц, признанных ранее несостоятельными. Упущение грозит выходом на рынок недобросовестных участников. Именно поэтому юридическим лицам не стоит пренебрегать проверкой потенциальных партнеров.

Действие эксперимента рассчитано на 10 лет. В этот период законодатели не планируют увеличивать ставки или менять систему начислений. А вот подход к вопросу пенсионного страхования вполне может измениться. Проблема с аккумулированием средств на индивидуальных лицевых счетах ПФР не решена. Политика государства по этому направлению мягкостью не отличается.

Найм самозанятых вместо штатных сотрудников

ИФНС может легко отслеживать деятельность налогоплательщиков по ИНН. Поэтому при желании работодателя оформить сотруднику статус самозанятого и продолжать с ним работу, нужно ещё раз подумать о последствиях

Если это планируется сделать, чтобы уйти от налогов, важно понимать, что такой факт выявится сразу, как только инспекция получит первые отчёты работодателя

А в остальных случаях совместная работа для заказчика имеет множество плюсов:

- нет необходимости обеспечивать рабочим местом;

- не надо платить больничные, отпускные, страховые взносы;

- заключить и расторгнуть договор с самозанятым можно в любое время по соглашению сторон.

Исполнителей, применяющих спецрежим, легко набирать в удалённом формате. При таком сотрудничестве вопроса, можно ли оформить самозанятость если оформлен по Трудовому кодексу, просто не возникает. В этом случае у налоговой инспекции нет повода предъявлять организации или предпринимателю претензии о возможном сокрытии трудовых отношений.

Подытожим: официальный статус самозанятого исполнителя выгоден работодателю, так как позволяет экономить на страховых взносах, больничных и отпускных. Могут ли сотрудники организации или ИП совмещать самозанятость и трудовой договор? Могут, если не оказывать услуги, облагаемые налогом на профдоход, своему бывшему работодателю. В то же время, несмотря на сравнительно низкие ставки налогообложения, льгот и вычетов у самозанятого нет. Поэтому, если ИП хочет перейти на самозанятость, нужно всё проанализировать и принять взвешенное решение.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

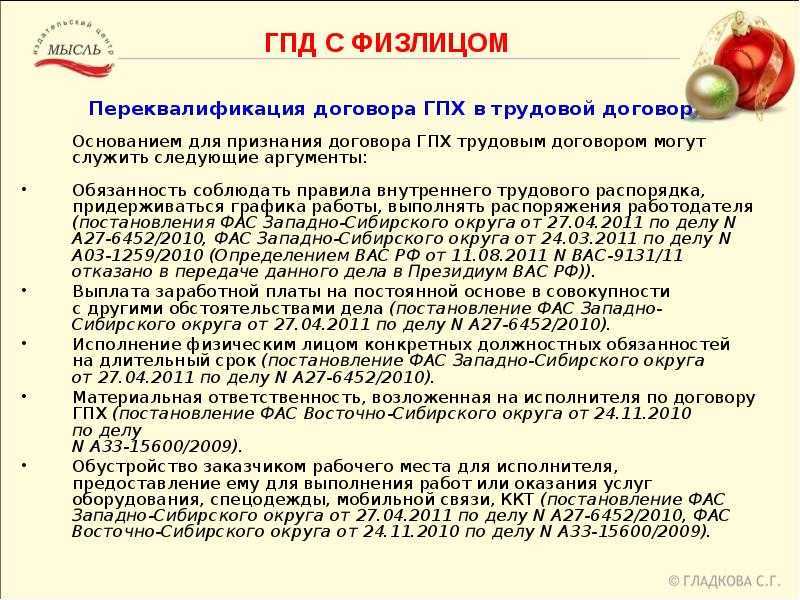

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.

Работодатель действительно сможет сэкономить? Нет ли подводных камней?

Такой способ экономии может быть интересен небольшим компаниям, которые оказывают, например, профильные IT-услуги, услуги по курьерской доставке товаров и т. д. Предоставление подобных услуг не требует получения специальных лицензий, поэтому формально нарушений в действиях компании не будет.

Для работодателей, деятельность которых требует специального лицензирования (образование, медицина, общественное питание и т. д.), такой способ снижения налоговой нагрузки вряд ли будет актуален. Работать по таким направлениям самозанятые не смогут, в том числе в силу требований отраслевого законодательства.

Способы подтверждения регистрации:

- камерой, встроенной в смартфон, отсканировать паспорт и сравнить со своей фотографией;

- вводом собственного ИНН и пароля, используемого для входа в личный кабинет на сайте nalog.ru;

- через учётную запись на портале Госуслуги, путём ввода учётных данных, используемых для перехода в аккаунт.

В приложении можно получить ответы на часто задаваемые вопросы — например, такими как «можно ли работать по договору ТК РФ и быть самозанятым одновременно», «что будет если неправильно оформил чек», и т.д.

Потом нужно указать те направления, которыми заявитель планирует заниматься. На этом всё — система готова к формированию чеков и расчёту налогов. Перед уплатой налога за первый месяц рекомендуется привязать банковскую карту — это упростит процедуру платежа.

Специалисты ответят на все интересующие вопросы через портал Госуслуг, приложение «Мой налог», кабинет налогоплательщика на сайте ФНС России.

Налог на профессиональный доход доступен гражданам не только России, но и стран входящих в Евразийский экономический союз — Беларусь, Армения, Казахстан, Киргизия. Они могут зарегистрироваться самозанятыми по ИНН и паролю от кабинета налогоплательщика-физического лица. При этом они должны иметь номер мобильного телефона с российским номером. Без него они зарегистрироваться не смогут.

Исключения из правил

Несмотря на строгие ограничения, существуют некоторые исключения, когда самозанятые могут продолжать работать с бывшими работодателями даже в течение двух лет. Эти исключения предусмотрены в законе и предназначены для особых случаев, когда запрет на работу с бывшим работодателем может быть несправедливым или неприменимым.

Одним из таких исключений является ситуация, когда работник был уволен по собственному желанию или в связи с переездом в другой регион. В этом случае самозанятый имеет право продолжать сотрудничество с бывшим работодателем, поскольку он не смог продолжить работу по собственным обстоятельствам и не пытался избежать запрета.

Еще одним исключением является ситуация, когда самозанятый является единственным исполнителем определенных видов работ или услуг, которые бывший работодатель не может получить у других поставщиков. Например, если самозанятый был единственным программистом, который разрабатывал определенное программное обеспечение для компании, и в связи с запретом компания не может найти замену, то работник может продолжать сотрудничество.

Кроме того, существуют и другие исключительные случаи, которые могут быть рассмотрены индивидуально. Например, если самозанятый занимался исследовательской деятельностью или разработкой новых технологий в компании, то правила запрета на работу могут быть смягчены, чтобы не препятствовать дальнейшему развитию проекта.

Несмотря на существующие исключения, все самозанятые должны помнить о том, что нарушение правил запрета на работу с бывшим работодателем может повлечь за собой негативные последствия. Поэтому перед продолжением сотрудничества с бывшим работодателем, всегда рекомендуется проконсультироваться с юристом или специалистом по трудовому праву, чтобы избежать возможных проблем и конфликтов.

Налоги и налоговая база самозанятых

Объектом налогообложения признаются доходы от реализации товаров, услуг или имущественных прав.

Особенности Налога на профессиональный доход и его отличия от других режимов налогообложения:

- налоговый период — 1 календарный месяц, а не 1 календарный год, как при ОСНО, УСН, ЕСХН;

- ставка налогообложения – 4% при работе с физическими лицами и 6% при работе с юридическими лицами. Упрощенцы платят от 1 до 8% и от 5 до 20% в зависимости от базы. На ОСНО — 13%, на ЕСХН и ПСН — от 0 до 6%;

- платить налоги нужно ежемесячно, до 28 числа следующего месяца. При УСН, ЕСХН применяется авансовая система платежей поквартально, по ОСНО ИП платит по итогам года, а патент оплачивается до окончания срока его действия (единовременно или двумя платежами);

- на спецрежиме нет льготных ставок, в отличие от упрощённой системы, ЕСХН и ПСН;

- самозанятость нельзя совмещать с другими режимами налогообложения. К примеру, ПСН это позволяет делать.

Так как взносы на этом спецрежиме по умолчанию не начисляются, в будущем плательщики смогут получать только социальную пенсию. Если самозанятый всё же захочет платить взносы и наработать страховой стаж, конкретной ставки для него не будет. Чтобы засчитали полный год страхового стажа, нужно заплатить фиксированную сумму. В нынешнем году взносы на пенсионное страхование составляют 36 723 рублей.

Сравнение показывает, что у самозанятых есть и преимущества, и недостатки. Так, пониженная налоговая ставка позволяет сделать бизнес прибыльнее. Тем более, вновь зарегистрированным дают бонус в размере 10 000 руб., которым они погашают часть от суммы налога ежемесячно (для ставки 4% налоговый вычет составит 1%, для ставки 6% — 2%) . Но платить налог придётся каждый месяц, пеня начинает насчитываться уже с 29 числа без каких-либо скидок.

Есть ли ограничения и какие?

Надо сказать, что ситуация, при которой работодатель пользуется услугами своего бывшего работника, находящегося в статусе самозанятого, является довольно распространенной. Например, бывший работодатель может заключить с самозанятым гражданско-правовой договор на оказание услуг или выполнение работ.

Существуют ли какие-то ограничения на саму возможность реализации такого варианта? Какими будут налоговые последствия такой ситуации? Кто и какие налоги должен платить?

Сразу скажем, что нет никаких законодательных ограничений на заключение гражданско-правового договора между работодателем и его бывшим сотрудником. Но при этом есть особенности (ограничения), связанные с налогообложением, суть которых состоит в следующем.

Если бывший сотрудник уволился менее двух лет назад, и заключил договор с бывшим работодателем в качестве самозанятого, то в отношении доходов, полученных от бывшего работодателя, он не может быть плательщиком налога на профессиональный доход. Его доходы в этом случае облагаются НДФЛ.

Более подробную информацию о налогах самозанятых и их работодателей вы найдете в следующих разделах статьи.