Тестирование генерирующих единиц с гудвилом и долей меньшинства на предмет обесценения

Настоящее приложение является неотъемлемой частью данного стандарта.

C1 В соответствии с МСФО (IFRS) 3 (в редакции 2008 г.), приобретатель измеряет и признает гудвил на дату приобретения как сумму превышения (a) над (b):

- (a) совокупность:

- (i) переданного вознаграждения, измеряемого в соответствии с МСФО (IFRS) 3, который, как правило, требует отражения по справедливой стоимости на дату приобретения;

- (ii) суммы любой доли меньшинства в приобретаемом предприятии, измеренной в соответствии с МСФО (IFRS) 3; и

- (iii) справедливой стоимости доли приобретателя, ранее имевшейся в капитале приобретаемого предприятия, на дату приобретения, в случае поэтапного объединения бизнеса.

- (b) чистые суммы идентифицируемых приобретаемых активов и принимаемых обязательств на дату приобретения, которые измерены в соответствии с МСФО (IFRS) 3.

Распределение гудвила

C2 Пункт 80 настоящего стандарта требует распределения гудвила, приобретенного в результате объединения бизнеса, на все генерирующие единицы или группы генерирующих единиц приобретателя, которые, предположительно, выиграют от синергии в результате объединения, независимо от того, отнесены ли другие активы и обязательства приобретаемого предприятия на данные единицы или группы единиц. Возможно распределение некоторой части синергии в результате объединения на генерирующие единицы, в которых доли меньшинства не имеют своей доли.

Тестирование на предмет обесценения

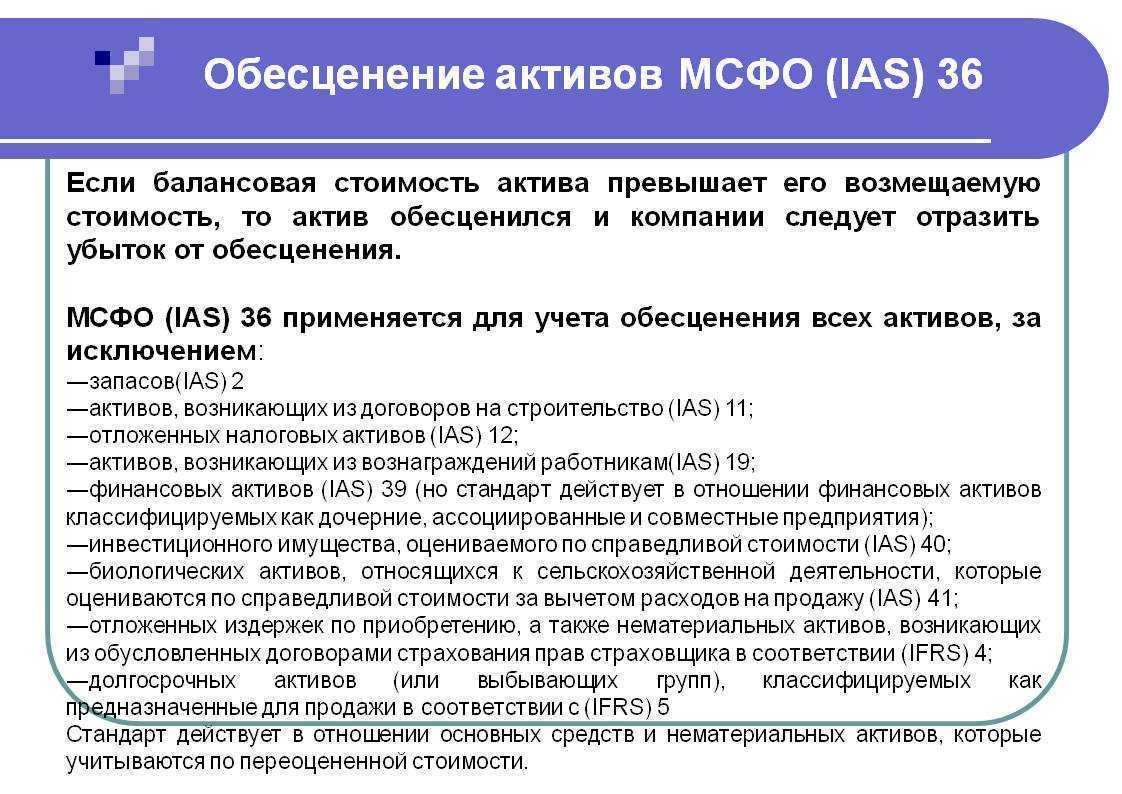

C3 Тестирование на предмет обесценения включает сравнение возмещаемой суммы генерирующей единицы с ее балансовой стоимостью.

C4 Если предприятие отражает доли меньшинства как свою пропорциональную долю в чистых идентифицируемых активах дочернего предприятия на дату приобретения, а не по справедливой стоимости, гудвил, относимый на доли меньшинства, включается в возмещаемую сумму соответствующей генерирующей единицы, но не признается в консолидированной финансовой отчетности материнского предприятия. Как следствие, предприятие должно пересчитать балансовую стоимость гудвила, распределенного на единицу, с целью включения гудвила, относимого на долю меньшинства. Такая скорректированная балансовая стоимость затем сравнивается с возмещаемой стоимостью единицы с целью определения того, обесценилась ли генерирующая единица.

Распределение убытка от обесценения

C5 Пункт 104 требует распределения любого идентифицируемого убытка от обесценения сначала на уменьшение балансовой стоимости любого гудвила, отнесенного на генерирующую единицу, а затем на другие активы единицы пропорционально балансовой стоимости каждого актива в единице.

C6 Если дочернее предприятие, или часть дочернего предприятия, с долей меньшинства само является генерирующей единицей, убыток от обесценения распределяется между материнским предприятием и долей меньшинства на той же основе, что и прибыль или убыток.

C7 Если дочернее предприятие, или часть дочернего предприятия, с долей меньшинства является частью более крупной генерирующей единицы, убытки от обесценения гудвила распределяются на части генерирующей единицы, имеющие долю меньшинства и не имеющие такой доли. Убытки от обесценения должны распределяться на части генерирующей единицы на основании:

- (a) соответствующей балансовой стоимости гудвила таких частей до обесценения в той мере, в какой обесценение относится к гудвилу генерирующей единицы; и

- (b) соответствующей балансовой стоимости чистых идентифицируемых активов данных частей до обесценения в той мере, в какой обесценение относится к идентифицируемым активам генерирующей единицы. Любое такое обесценение распределяется на активы частей каждой единицы пропорционально балансовой стоимости каждого актива в данной части.

В тех частях, которые имеют долю меньшинства, убыток от обесценения распределяется между материнским предприятием и долей меньшинства на той же самой основе, что и прибыль или убыток.

C8 Если убыток от обесценения, относимый на долю меньшинства, относится к гудвилу, непризнанному в консолидированной финансовой отчетности материнского предприятия (см. пункт С4), такое обесценение не признается как убыток от обесценения гудвила. В таких случаях в качестве убытка от обесценения гудвила признается только убыток от обесценения, относящийся к гудвилу, распределенному на материнское предприятие.

C9 Иллюстративный пример 7 демонстрирует тестирование генерирующей единицы, находящейся не в полной собственности, с гудвилом на предмет обесценения.

| < Предыдущая | Следующая > |

|---|

Восстановление убытка и раскрытие информации

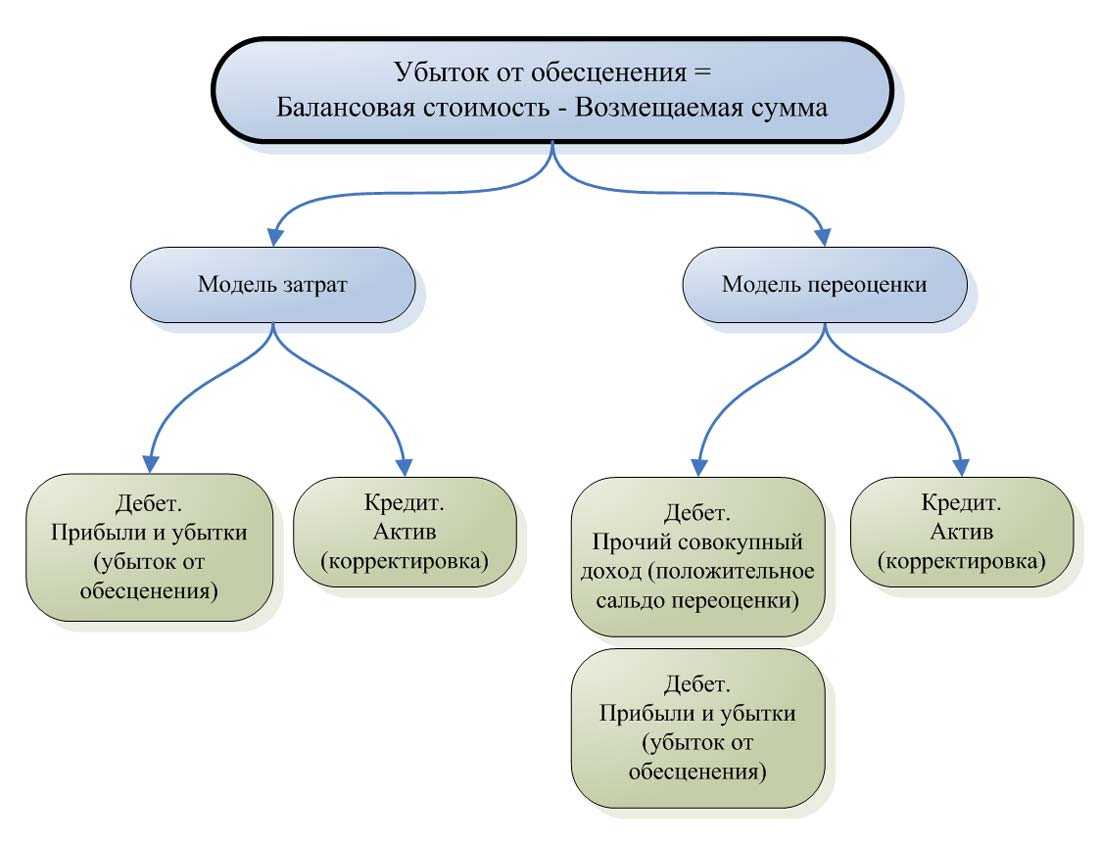

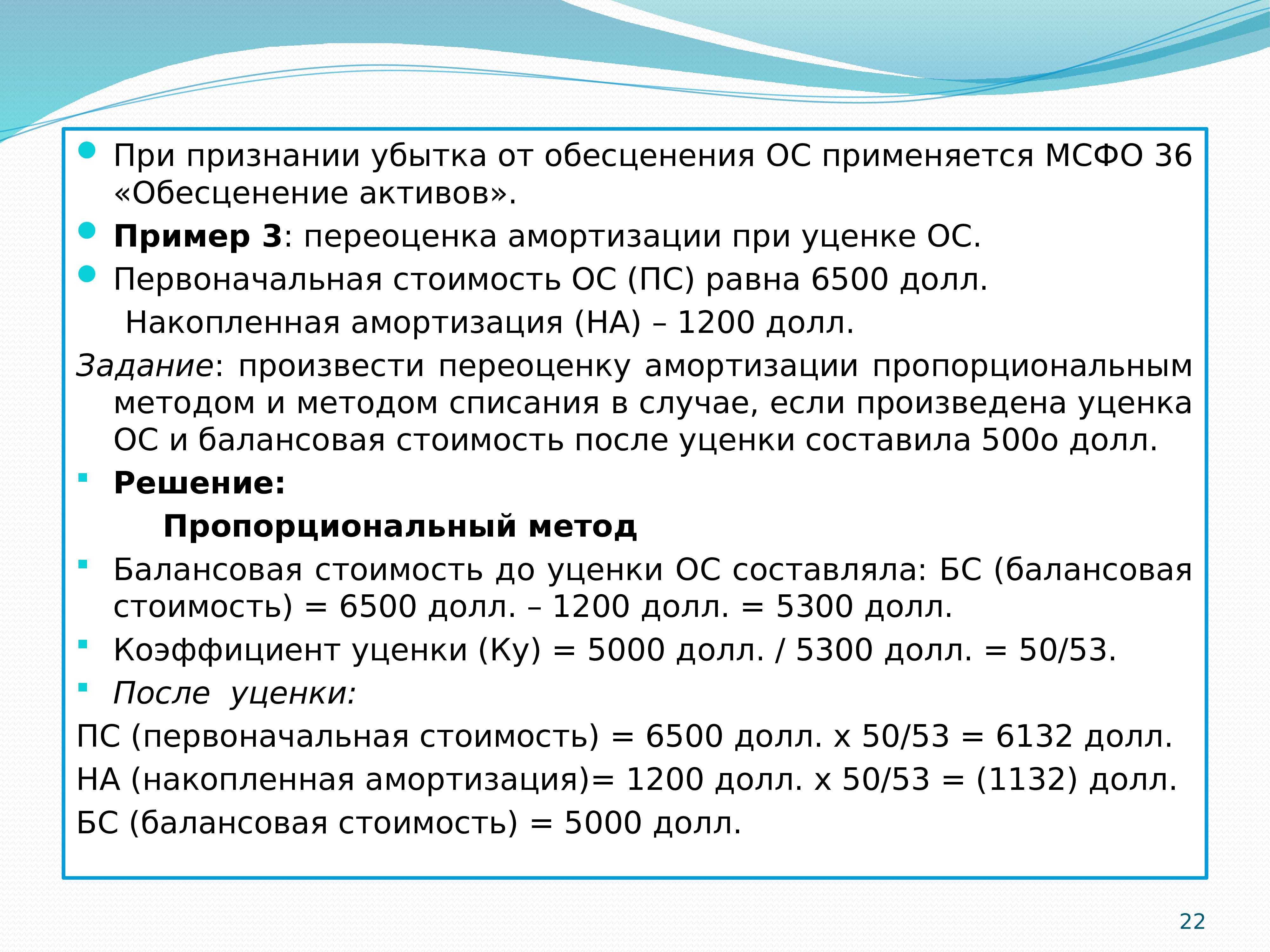

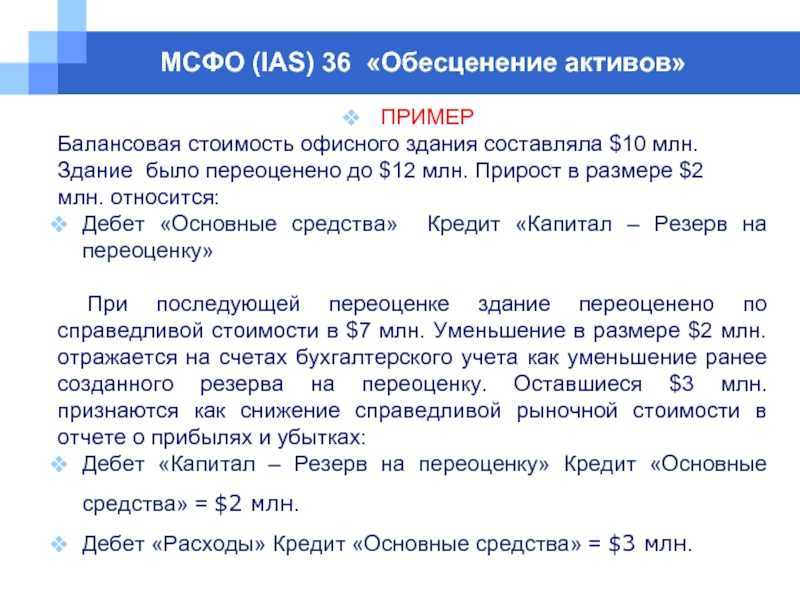

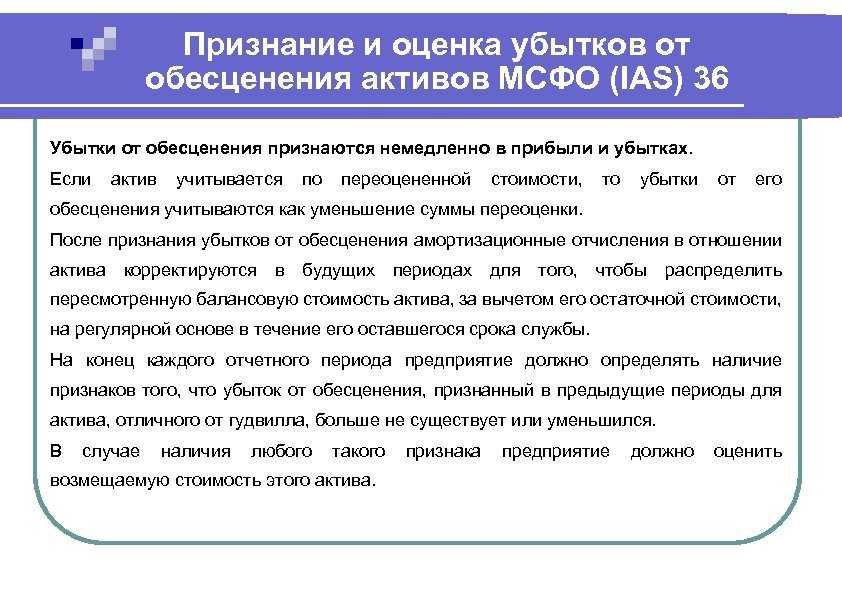

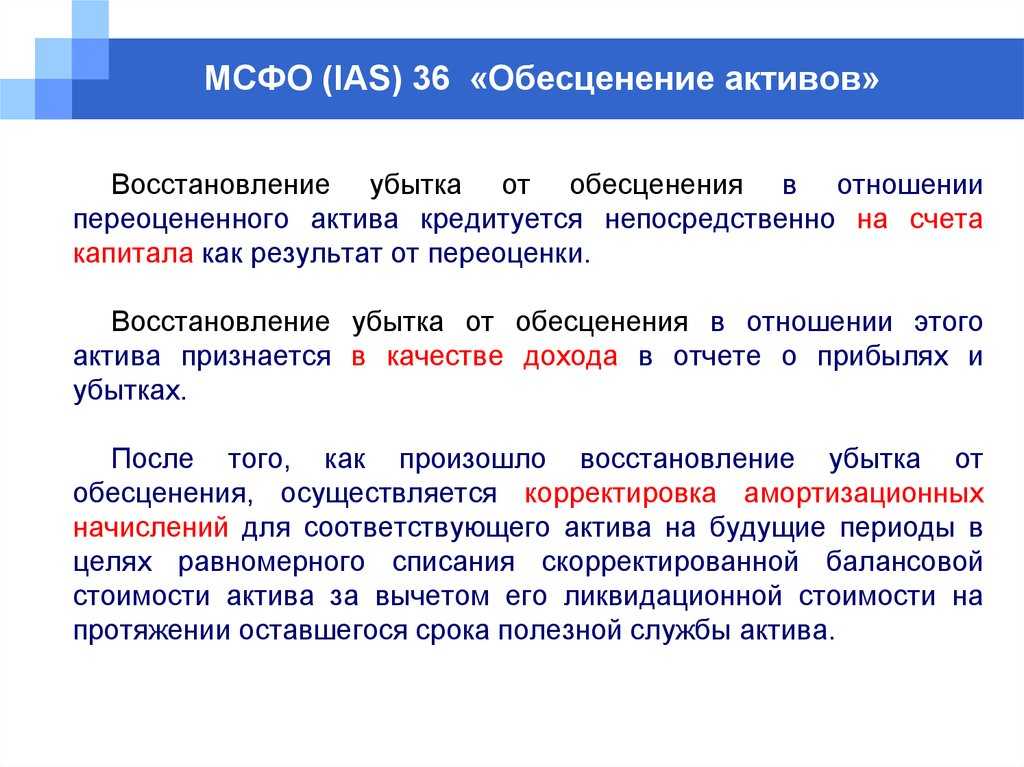

Восстановление обесценения происходит тогда и только тогда, когда произошли изменения в оценках, используемых при определении возмещаемой суммы актива, по сравнению с оценками в момент признания последнего обесценения. Восстановление убытка от обесценения гудвилла не происходит в любых обстоятельствах. Восстановление балансовой стоимости происходит в пределах суммы, по которой актив учитывался бы в случае отсутствия обесценения с учетом его амортизации (которую необходимо пересмотреть). Восстановление обесценения по активам признается в качестве дохода периода в отчете о совокупном доходе, а восстановление убытка от обесценения переоцениваемого актива относится в кредит капитала по статье «резерв переоценки» в той степени, в которой убыток об обесценения ранее был отражен в данной статье. При восстановлении убытка от обесценения ЕГДС увеличение балансовой стоимости активов единицы распределяется пропорционально увеличения балансовой стоимости активов единицы, за исключением гудвилла, который не увеличивается. Повышение балансовой стоимости рассматривается как возвращение убытков от обесценения по отдельным активам, но не больше наименьшей из его возмещаемой стоимости и его первоначальной балансовой стоимости.

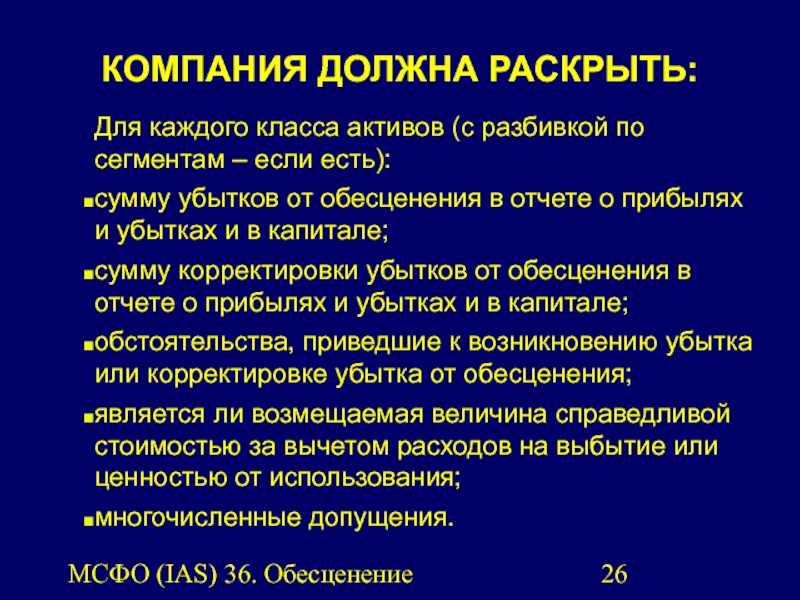

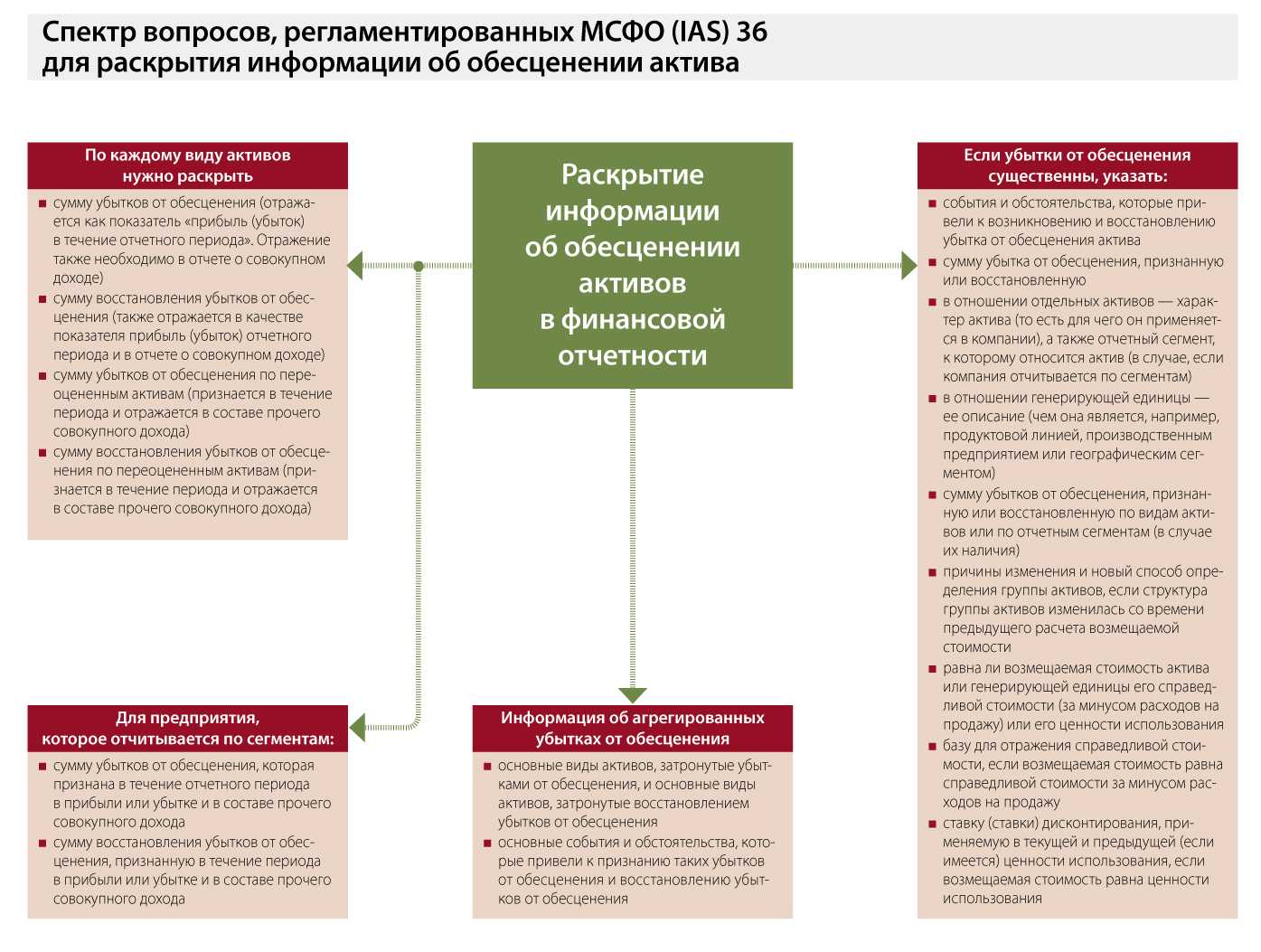

По каждому классу активов раскрывается информация по суммам убытков от обесценения (признанная и восстановленная) в отчете о совокупном доходе за отчетный период и статьи отчета о совокупном доходе, в которые эти убытки включены и за отчетный период по перецененным активам, признанная или восстановленная напрямую в капитале.

Раскрывается информация:

- по событиям и обстоятельствам, приведшие к признанию убытка от обесценения;

- сумма признанного и восстановленного убытка от обесценения;

- для сумм убытка, признанных в отношении отдельных активов (характер актива, отчетный сегмент, которому принадлежит актив);

- для сумм убытка, признанных в отношении ЕГДС (описание ЕГДС, сумма убытка с разбивкой по классам активов и с указанием отчетного сегмента, изменения в группировке активов, входящих в ЕГДС, с момента последней проверки на обесценение);

- определилась ли возмещаемая сумма на основе справедливой стоимости за вычетом затрат на продажу или ценности использования

- принципы, использованные для определения справедливой стоимости со ссылкой на активный рынок

- ставку дисконтирования, использованную при проведении текущей и прошлой оценки ценности использования.