Как рассчитывается ЛС

Отличие ликвидационной стоимости от рыночной

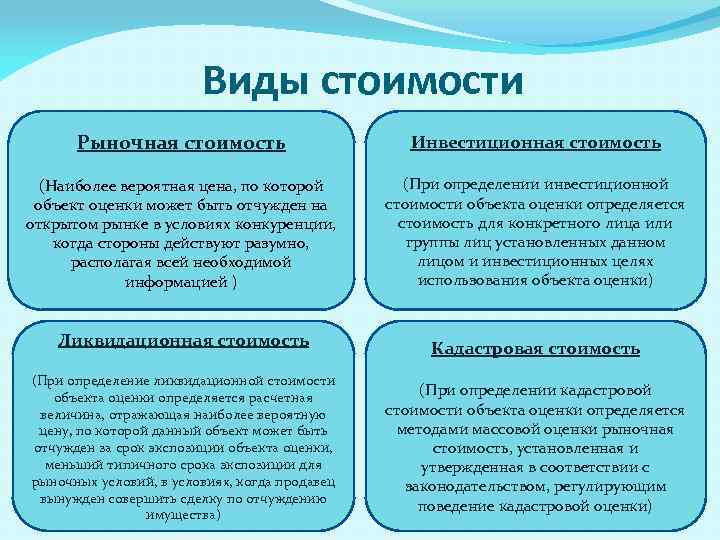

Рыночная стоимость – это вероятная цена, за которую можно продать квартиру на рынке недвижимости, учитывая ее особенности. Данная цена зависит от множества факторов:

- Квадратуры.

- Развитости инфраструктуры района, в котором она расположена.

- Типа многоквартирного дома.

- Коммуникаций.

- Расположения комнат.

- Отдаленности от центра города.

На сумму ликвидационной стоимости в первую очередь влияет тот факт, что реализовать ее нужно как можно быстрее. А вот на рыночную стоимость временной фактор роли не играет, оценивается в первую очередь качество жилой недвижимости.

Основными отличиями ликвидационной стоимости от рыночной являются:

- реализация недвижимости является вынужденной;

- короткий срок продажи.

Формула исчисления ликвидационной стоимости

Каким образом рассчитывается ликвидационная стоимость? Формула исчисления данного показателя включает такие компоненты:

- текущая рыночная цена объекта;

- корректировочный коэффициент;

- показатель, отражающий тот факт, что актив нужно продать в оперативные сроки.

Последовательность вычислений при применении формулы, о которой идет речь, такова. Сначала определяется величина корректировочного коэффициента — с учетом срочности продаж, текущего уровня спроса на реализуемый объект, его характеристик. Рассматриваемый элемент формулы в среднем имеет значение порядка 0,3. То есть можно говорить о том, что ликвидационная стоимость — это показатель, который примерно на 30 % ниже рыночных расценок на реализуемый объект.

Как только определен размер корректировочного коэффициента, необходимо вычесть его из 1. После — умножить получившуюся цифру на величину рыночной стоимости реализуемого объекта. Самое сложное, таким образом, при исчислении ликвидационной цены актива — вычислить корректировочный коэффициент. Рыночная стоимость — показатель, который определяется без особых проблем. Для того чтобы вычислить коэффициент, может потребоваться обращение к статистическим данным, отражающим специфику сделок по реализации объектов по ликвидационной стоимости в прошлом, которые были осуществлены фирмами в том же сегменте, в котором работает то предприятие, что оперативно продает свои активы. Но не исключено, что коэффициент будет существенно ниже среднестатистических показателей, особенно если тому способствуют определенные факторы. Рассмотрим их специфику подробнее.

Примеры расчета ликвидационной стоимости

Рассмотрим несколько примеров расчета ликвидационной стоимости:

Пример 1: У нас есть компания, занимающаяся производством мебели. Ее балансовая стоимость составляет 5 миллионов рублей, а ее полезный срок жизни – 10 лет. Если мы применяем метод кратковременной ликвидации, то мы можем рассчитать оставшуюся стоимость по формуле:

ОС = БС – (БС / Срок эксплуатации) * Время эксплуатации

Подставляя значения:

ОС = 5 млн. руб. – (5 млн. руб. / 10 лет) * 5 лет = 2,5 млн. руб.

Таким образом, ликвидационная стоимость компании составляет 2,5 млн. рублей.

Пример 2: Рассмотрим недвижимость. Допустим, у нас есть квартира, приобретенная за 3 миллиона рублей. Ее эксплуатационный срок – 30 лет. Если мы применяем метод долговременной ликвидации, то мы можем рассчитать оставшуюся стоимость по формуле:

ОС = БС * (Остаточный срок службы / Срок службы) * Коэффициент ликвидации

Подставляя значения:

ОС = 3 млн. руб. * (20 лет / 30 лет) * 0,8 = 1,6 млн. руб.

Таким образом, ликвидационная стоимость квартиры составляет 1,6 млн. рублей.

Пример 3: Рассмотрим автомобиль. Допустим, его стоимость составляет 1 миллион рублей, а срок службы – 5 лет. Если мы применяем метод выхода из эксплуатации, то мы можем рассчитать оставшуюся стоимость по формуле:

ОС = БС * (1 – Стоимость износа) * Процент ликвидности автомобилей

Подставляя значения:

ОС = 1 млн. руб. * (1 – 0,3) * 0,7 = 490 тыс. руб.

Таким образом, ликвидационная стоимость автомобиля составляет 490 тыс. рублей.

При каких типовых ситуациях обычно требуется рассчитать данную стоимость?

Во-первых, это проведение процедуры банкротства. Расчет может производиться как на этапе конкурсного управления, когда производится распродажа активов юридического лица для погашения как можно большего числа кредиторских требований, так и в ходе оздоровления или процедуры внешнего управления компанией. В последнем случае план восстановления платежеспособности может включать переориентацию компании на другие бизнес-направления, закрытие нерентабельных производств и пр. Иногда компания идет на ликвидацию отдельных активов, если такой вариант является более выгодным.

Во-вторых, это ликвидация компании путем присоединения или слияния. В этом случае возникает потребность в устранении нерентабельных активов.

В-третьих, это залоговое кредитование. В этом случае расчеты производит кредитор для того, чтобы определить, насколько ликвиден предмет залога и по какой цене его можно продать.

Ликвидационная стоимость: что это?

Ликвидационная стоимость жилой недвижимости представляет собой цену, за которую ее можно продать в кратчайшие сроки без учета прочих издержек. Иными словами, это такая стоимость, за которую владелец квартиры будет готов ее продать, при условии, что реализовать ее нужно очень быстро по каким-либо причинам. Эта цена всегда значительно ниже рыночной, обычно разница составляет около 30 процентов.

Оценка проводится для:

- банковских учреждений;

- конечного покупателя;

- местных органов власти.

При получении кредита на квартиру обязательно проводится оценка стоимости жилья. Это связано с тем, что недвижимое имущество на период выплаты кредита становится собственностью банка.

Чтобы правильно оценить ликвидационную стоимость и избежать возможных ошибок продавцу лучше всего обратиться за помощью к независимым оценщикам или агентству недвижимости. Отдавать предпочтение стоит компаниям, которые хорошо зарекомендовали себя на рынке недвижимости, имеют соответствующий опыт. Также следует убедиться, что у оценщика есть лицензия, сертификат на проведение оценочной операции.

В каких случаях возникает ликвидационная стоимость

Здесь оказывают воздействие различные обстоятельства и непосредственно структура компании, размер ликвидационной стоимости необходимо знать в случае банкротства организации или при экстренной продаже. Процедуру определения ликвидационной стоимости осуществляют частные эксперты или специализированные компании.

Важным моментом возникновения ликвидационной стоимости является наличие непредвиденных обстоятельств, которые воздействуют на организацию или рынок.

Ликвидационная стоимость определяется не только в случае банкротства, она также может применяться и в качестве предупредительной меры.

- Ликвидационная стоимость возникает в ситуации с продажей предметов залога. Как правило, размер ликвидационной стоимости нужно знать кредитору, так как посредством ее он сможет обосновать максимально низкий порог стоимости залогового имущества. Здесь залоговое имущество является гарантией кредитора, которое всегда будет возможно реализовать. Рассматриваемая стоимость считается ликвидационной, потому что обладает всеми характерными для нее признаками – ограниченное время для реализации и вынужденная продажа активов.

- Ликвидация организации. При таком развитии событий период, за который активы нужно продать, определен жесткими границами. Более того, необходимо разработать жесткий план мер, приоритетная цель которого заключается в продаже активов компании и исполнение обязательств по долгам. Время продажи активов в течение процедуры банкротства различно, оно во многом зависит от ситуации и условий, в которых находится компания. Немаловажным моментом является то, какой вариант решения о ликвидации был принят – добровольный или вынужденный. Если ликвидация добровольная, тогда возможности продажи имущества компании и сроки его реализации не имеют очень строгих рамок. В варианте с вынужденной ликвидацией, время для продажи активов строго регламентировано.

- Ускоренная продажа иных активов. Поскольку время для реализации активов организации очень мало, то соответственно появляется необходимость в установлении ликвидационной стоимости.

Ликвидационная стоимость недвижимости в оценке: что это?

Определений существует множество, суть их всех сводится в отношении объектов недвижимости к следующему: ликвидационная стоимость недвижимости в оценке — это рыночная стоимость, которую можно получить при кратчайших сроках реализации объекта.

Такие шаги предпринимаются в отношении объектов недвижимости в таких случаях:

- получить хоть какую-то выручку от малоперспективного «долгостроя», когда здание только разрушается, а его назначение, планировка и иные характеристики потеряли за время многолетнего простоя свою актуальность;

- бизнес, привязанный к зданию, перестал быть доходным, и логичнее продать его, чем усугублять положение, продолжая убыточную деятельность;

- перед тем, как выставлять на торги объект, принадлежащий государству;

- в исполнительном производстве с предприятиями-банкротами;

- при необходимости срочной продажи недвижимости по приватным мотивам, и пр.

Если строение обветшавшее или никому не интересно,как здание, то ликвидационная стоимость может включать цену строительных материалов, оборудования, конструкций, которые образуются при разборке, и земельного надела.

Существует прямая зависимость между срочностью реализации и конечной цифрой ликвидационной стоимости. Чем быстрее нужно продать, тем ниже ликвидационная оценка недвижимости.

![Метод ликвидационной стоимости и условия его применения [реферат №1480]](https://russianaudit.ru/wp-content/uploads/f/4/4/f441e8138c91fd9bac3be7b8d7e4ae8a.jpeg)

Обычно долго прицениваются,выискивают варианты,прежде чем сбагрить объект, и стараются приукрасить его, чтобы повысить впечатление от внешнего вида ради получения большей выручки. В случае с ликвидационной оценкой никакие маркетинговые шаги не предпринимаются, чтобы не вкладывать средства, так как цель иная– как можно быстрее реализовать имущество.

Способы учета активов и пассивов

Для определения ликвидационной стоимости необходимо учесть все имеющиеся активы и пассивы компании. Существует два способа учета активов и пассивов:

- Метод баланса

- Метод прямой оценки

Метод баланса предполагает суммирование балансовой стоимости всех активов и вычитания из этой суммы балансовой стоимости всех пассивов. Полученный результат и будет являться ликвидационной стоимостью.

Метод прямой оценки предполагает оценку каждого актива и пассива по его текущей рыночной стоимости. Для этого проводится оценка недвижимости, машин и оборудования, запасов и прочих активов, а также определение текущей стоимости обязательств по кредитам, зарплатам и прочим выплатам. Полученные значения суммируются и вычитаются друг из друга для получения ликвидационной стоимости.

Выбор метода учета активов и пассивов зависит от специфики компании и ее бухгалтерской отчетности, а также от требований финансовых организаций и инвесторов.

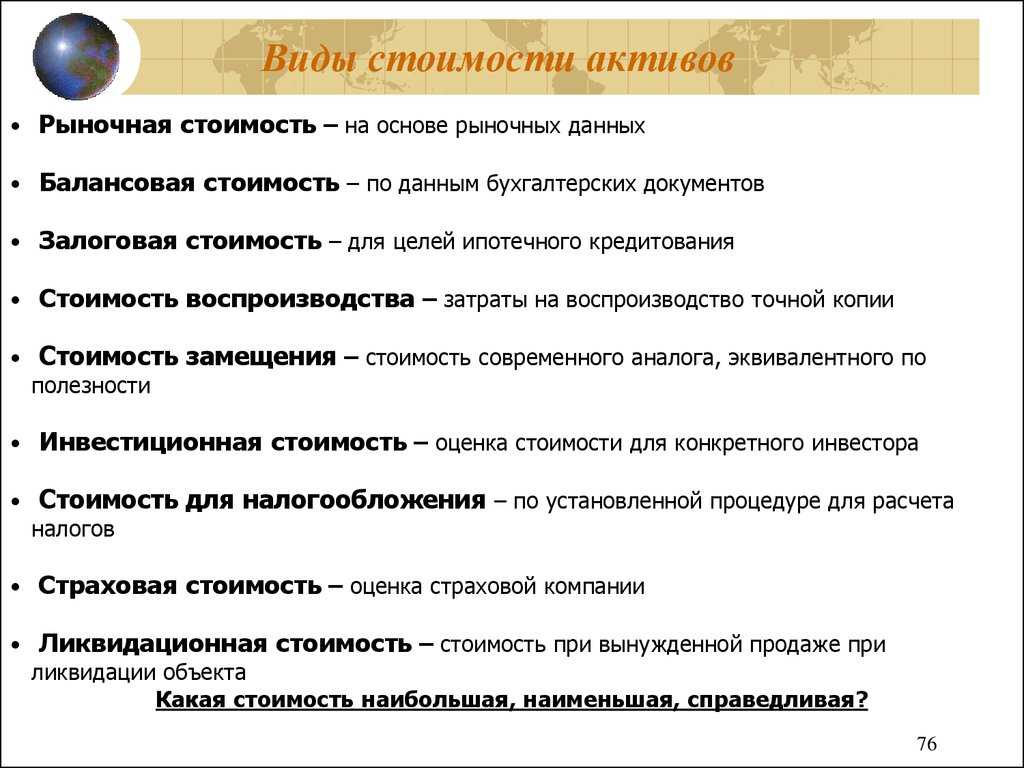

Ликвидационная и рыночная стоимость

Рыночная стоимость — наиболее реальная цена, по которой можно будет продать имущество и активы в течение ограниченного периода времени. На размер рыночной стоимости оказывает влияние множество аспектов – от инфраструктуры до непосредственно типа объекта. Максимально точно рыночную цену сможет определить только квалифицированный специалист.

Зачастую продавцы, занимающиеся продажей имущества, указывают цены, отличающиеся от средних цен на рынке. Возможен вариант, когда продавец, желая сократить время продажи, устанавливает цену ниже рыночной, тогда она уже будет считаться ликвидационной. То есть можно говорить о том, что ликвидационная стоимость — это цена, с которой продавец будет вынужден согласиться, если сроки продажи жестко ограничены, и существует острая необходимость в реализации активов и имущества.

Итак, можно сказать, что в современных российских экономических реалиях определение ликвидационной стоимости более чем актуально, но, к сожалению, нуждается в доработке. Во многом процесс определения стоимости опирается на интуитивные решения, которые принимает эксперт оценочной сферы.

Сегодня ощутимое влияние оказывает господствующий кризис, который вынуждает вносить значительные корректировки в процесс определения ликвидационной стоимости активов. Именно по этой причине, целесообразней всего использовать в процессе расчета ликвидационной стоимости все существующие методики, поскольку это позволит получить максимально точный и эффективный результат.

Понятие ликвидационной стоимости

Сначала нужно разобраться, что же представляет собой сама ликвидационная стоимость.

Это оценка объекта в денежном выражении, сниженная на издержки, которые будут возникать в связи с его реализацией (комиссия, расходы на рекламную кампанию, оформление и прочие). В основном, эти затраты возникают тогда, когда возникает необходимость продать объект в кратчайшие сроки.

Эту стоимость рассчитывают в случае банкротства компании или необходимостью рассчитаться с долгами активами компании или ее отдельными составляющими.

- Продать компанию по ликвидационной стоимости можно и при реализации компании в целом или внедрения инновационных технологий. Ведь стоит сказать о том, что устаревшие технологии могут привести к снижению выручки.

- Расчет ликвидационной стоимости могут минимизировать с той целью, чтобы в скорейшем времени ввести в производство какие-либо инновационные технологии, что позволит в дальнейшем получать больше прибыли, так как продукция будет производиться по новейшим технологиям.

- Срочная продажа части активов может возникнуть и в том случае, если владелец желает начать работу в совершенно ином направлении и для этого ему требуются наличные деньги. Продажа части активов может быть значительно выгоднее для владельца, нежели взять кредит под большие проценты и выплачивать его еще несколько лет.

Вообще ликвидационная стоимость, в основном, всегда ниже рыночной цены на те же самые активы. Однако при правильно проведенном менеджменте данная цена может быть сравнима со стандартными ценами на рынке.

Если же продажа активов происходит во время высокого спроса на данную категорию товара, то его можно продать и более выгодно, то есть даже выше рыночной стоимости подобного товара в период спада спроса.

Изменение курса валют как фактор ликвидационной стоимости

Таким образом, оперативная продажа объектов инфраструктуры компании далеко не всегда предполагает значительное недополучение прибыли. Не исключено, что даже первоначальная стоимость реализуемого оборудования будет ниже ликвидационной. Хотя, конечно, это исключение из правил. Подобные ситуации чаще всего возможны в тех случаях, когда происходит значительное удорожание валюты, за которую объект был приобретен в прошлом. Снижение стоимости актива вследствие износа и даже его технологического устаревания может, тем не менее, сопровождаться получением выручки, превышающей расходы на приобретение соответствующего элемента инфраструктуры — если валюта, за которую он покупается, подорожала более чем на величину корректировочного коэффициента.

При этом особый интерес к приобретению оборудования по ликвидационным расценкам, соответствующим первоначальной цене инфраструктуры, могут проявить зарубежные партнеры фирмы. Вследствие снижения курса валюты государства, в котором зарегистрирована компания-продавец, иностранная организация может посчитать весьма привлекательной для себя перспективу покупки пусть и устаревшего и несколько изношенного оборудования, но более дешевого в пересчете на валюту собственного государства. Поэтому один из весьма действенных подходов к успешному осуществлению продаж активов фирмы по ликвидационным расценкам — выход на внешние рынки.

Факторы ликвидационной стоимости

Какие факторы могут влиять на такой показатель, как ликвидационная стоимость предприятия в целом и на самый проблемный элемент формулы их исчисления — корректировочный коэффициент?

Прежде всего это желательные сроки продаж соответствующих активов. Во многих случаях их длительность прямо пропорциональна выставляемой цене объектов, реализуемых предприятием. Ликвидационная стоимость — это показатель, зависящий от характеристик активов. Если это недвижимость, то учитывается материал ее изготовления, тип, месторасположение, год постройки.

Существуют внешние факторы ликвидационной стоимости. Прежде всего это уровень спроса и предложения на рынке в том сегменте, к которому принадлежит реализуемый объект. Ко внешним относится также политический фактор — он может иметь значение с точки зрения размера рынка, на котором предполагается продажа актива предприятия. Вполне возможна ситуация, что приобрести объект не смогут представители определенных государств. Или же предприятие, в свою очередь, не будет иметь возможности предложить свои активы на тех или иных зарубежных рынках.

От каких зависит факторов?

Сумма такой оценки зависит от следующих факторов:

- срока, в течение которого намечена реализация;

- размера (площади, протяженности, этажности и пр.);

- состояния объекта – готовое здание или недостроенное, наличие хорошей отделки, оснащенности и пр.;

- рыночной привлекательности, учитывая район расположения;

- настроя продавца;

- общей оживленности рынка недвижимости.

Каждый из этих факторов вносит свою поправку в конечный результат, а при неблагоприятном раскладе может случиться, что ни один из факторов не способствует повышению величины оценочной суммы.

Для примера можно взять самый простой вариант – квартиру. Не секрет, что малометражное жилье пользуется повышенным спросом, его как раз и можно реализовать в кратчайшие сроки.

А если такое популярное имущество, путь и без хорошего дорогостоящего ремонта, да еще находится в самом востребованном районе, то ликвидационная оценка может даже превысить цену 4-комнатной квартиры в этом же районе.

Так как быстро найти покупателя может не выйти, то остается только понижать ликвидационную стоимость, а это как раз и диктуется настроем продавца.

Часто обстоятельства заставляют собственника сжать срок до такой степени, что ликвидационная оценка может оказаться ниже разумного предела – это бывает при банкротстве, а также при продаже залогового имущества.

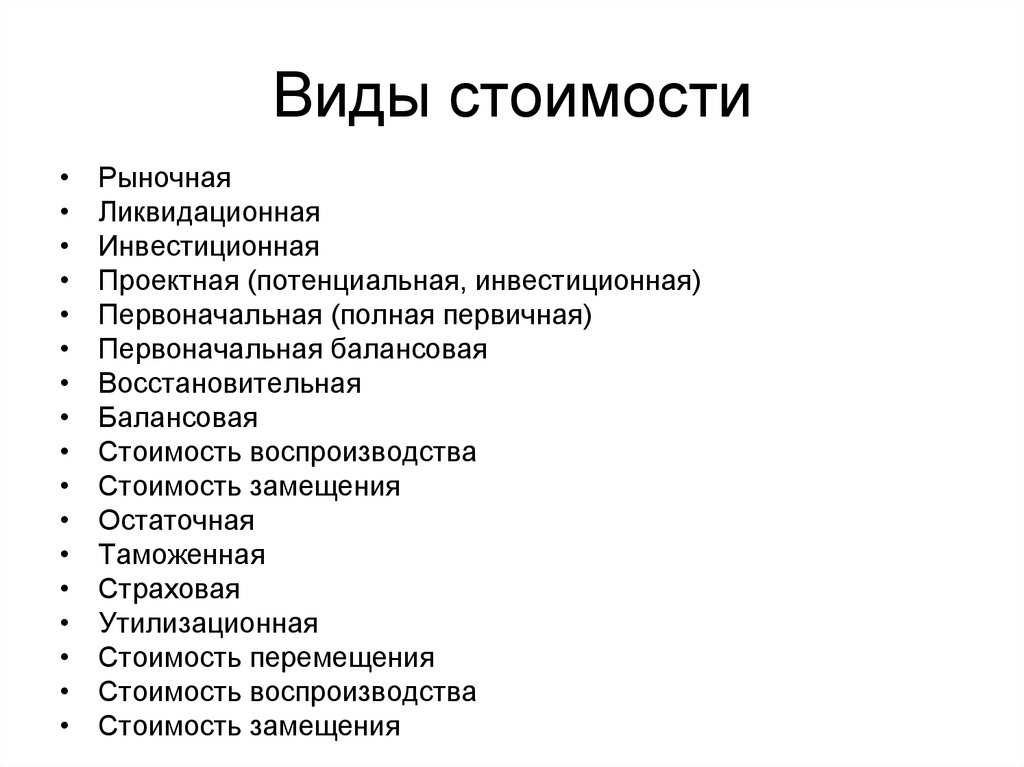

Существует разделение ликвидационной стоимости на такие виды:

- упорядоченную(когда срок реализации позволяет распродать имущество по разумным ценам);

- принудительную(когда выброс на рынок и реализация проводятся в минимальные сроки – при банкротстве, например);

- с прекращением существования активов собственника (в этом случае объекты как таковые не покупаются, а разбираются, то есть демонтируются, с целью использования места для строительства иной недвижимости).

Законодательно процесс определения ликвидационной оценки регламентируется такими государственными актами:

- ФЗ от 29 июля 1998 г. N 135-ФЗ «Об оценочной…» в редакции 2019 г.;

- ст. 54 ФЗ РФ «Об исполнительном производстве» №119 – ФЗ от 21 июля 1997 г.;

- ст. 82 ФЗ РФ №119- ФЗ от 21 июля 1997 г.;

- ст. 130, 132 ГК РФ.

Существует такое направление в бизнесе, когда распродающееся за бесценок, в срочном порядке, недвижимое имущество скупается дельцами, а потом реализовывается, когда найдется выгодный вариант.

От каких зависит факторов?

Сумма такой оценки зависит от следующих факторов:

- срока, в течение которого намечена реализация;

- размера (площади, протяженности, этажности и пр.);

- состояния объекта – готовое здание или недостроенное, наличие хорошей отделки, оснащенности и пр.;

- рыночной привлекательности, учитывая район расположения;

- настроя продавца;

- общей оживленности рынка недвижимости.

Каждый из этих факторов вносит свою поправку в конечный результат, а при неблагоприятном раскладе может случиться, что ни один из факторов не способствует повышению величины оценочной суммы.

Для примера можно взять самый простой вариант – квартиру. Не секрет, что малометражное жилье пользуется повышенным спросом, его как раз и можно реализовать в кратчайшие сроки.

А если такое популярное имущество, путь и без хорошего дорогостоящего ремонта, да еще находится в самом востребованном районе, то ликвидационная оценка может даже превысить цену 4-комнатной квартиры в этом же районе.

Так как быстро найти покупателя может не выйти, то остается только понижать ликвидационную стоимость, а это как раз и диктуется настроем продавца.

Часто обстоятельства заставляют собственника сжать срок до такой степени, что ликвидационная оценка может оказаться ниже разумного предела – это бывает при банкротстве, а также при продаже залогового имущества.

Существует разделение ликвидационной стоимости на такие виды:

- упорядоченную(когда срок реализации позволяет распродать имущество по разумным ценам);

- принудительную(когда выброс на рынок и реализация проводятся в минимальные сроки – при банкротстве, например);

- с прекращением существования активов собственника (в этом случае объекты как таковые не покупаются, а разбираются, то есть демонтируются, с целью использования места для строительства иной недвижимости).

Законодательно процесс определения ликвидационной оценки регламентируется такими государственными актами:

- в редакции 2016 г.;

- ;

- ;

- ст. 130, 132 ГК РФ.

Существует такое направление в бизнесе, когда распродающееся за бесценок, в срочном порядке, недвижимое имущество скупается дельцами, а потом реализовывается, когда найдется выгодный вариант.

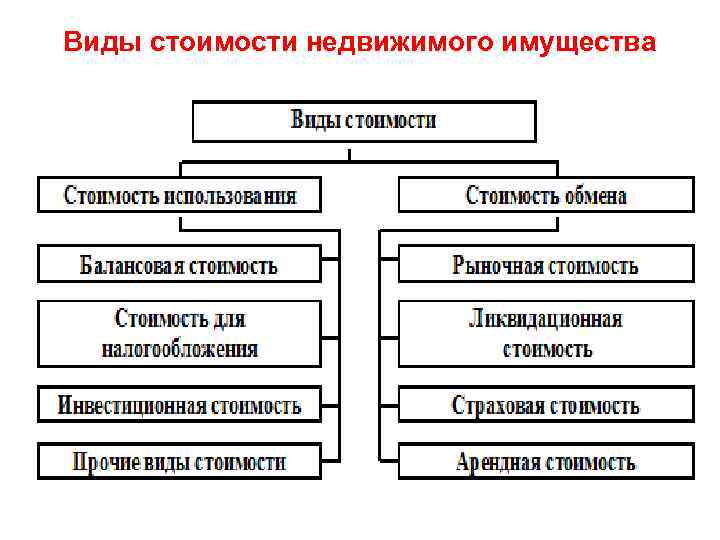

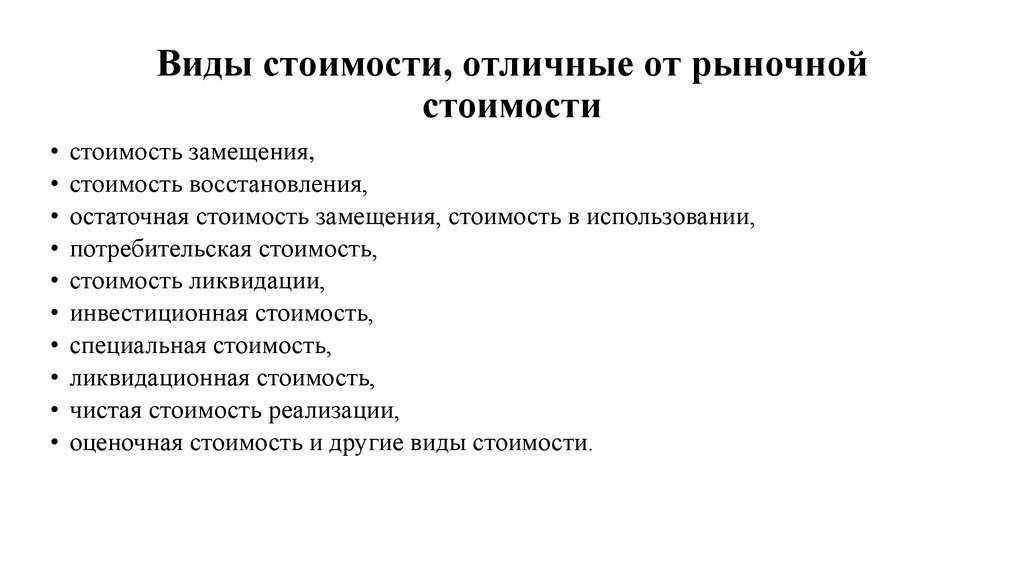

Какие существуют виды ликвидационной стоимости?

Ликвидационная стоимость является собирательным определением для весьма разрозненных понятий, она подразделяется на четыре основные разновидности.

- Утилизационная стоимость – всегда отрицательная величина, прибыль от таких активов компания не получает. В данном случае активы не подлежат продаже: они или списываются или утилизируются. Отрицательная цена обычно основывается на допущении о том, чтобы продать какой-либо актив потребуются определенные траты. Расчет этой условной величины требуется для списания активов с баланса предприятия.

- Упорядоченная (ее также называют долгосрочная) – формируется, когда у предприятия есть возможность заниматься реализацией активов в течение достаточно длительного времени (например, для труднореализуемых активов это период может достигать двух лет). Отсутствие срочности дают шанс приблизиться при продаже к рыночному значению. Предприятие даже может приложить за это время определенные усилия для увлечения рыночной привлекательности активов (например, отремонтировать объект и пр.). Обычно такой сценарий реализуется при банкротстве крупного бизнеса.

- Принудительная (или краткосрочная) – предполагает высокую скорость реализации активов, что делает невозможным получение реальной или приближенной к рыночной цене. Такой сценарий действует в том случае, когда юрлицу нужно предельно быстро рассчитаться по своим долговым обязательствам.

- Залоговая стоимость – рассчитывается кредиторами и указывает на ту цену, которую сможет выручить банк в случае невыполнения заемщиком своих кредитных обязательств и продажи предмета залога в сжатые сроки. Она требуется для обоснования нижней границы кредита и является скорее гипотетической величиной.

Что представляет собой ликвидационная стоимость?

Ликвидационная стоимость — это денежный показатель объекта оценки, уменьшенный на величину издержек, которые связаны с его продажей (например, комиссии, расходов на рекламу, хранение, доставку и т. д.). На практике необходимость в ее определении возникает в том случае, если соответствующий объект необходимо в скорейшие сроки реализовать.

Как правило, расчет ликвидационной стоимости осуществляется, если какая-либо коммерческая фирма уходит с рынка в порядке банкротства или же рассчитывается за взятые долги имеющимися активами в виде тех или иных объектов инфраструктуры.

Принять решение продать активы по ликвидационной стоимости предприятие может и в том случае, если, к примеру, речь идет о продаже бизнеса или оптимизации производственной модели к новым требованиям рынка. Тогда наличие устаревших, с технологической точки зрения, фондов предприятия может быть стать причиной недополучения прибыли в объеме, превышающем тот, что характеризовал бы продажу активов по стандартным ценам. Поэтому ликвидационная стоимость основных фондов может быть сведена к минимуму — только лишь для того, чтобы фирма скорее получила возможность модернизировать производственные мощности, после чего начать извлекать больше выручки вследствие выпуска на рынок более технологичных групп товаров.

Оперативная продажа активов фирмы может оказаться востребованной, если владелец бизнеса решает заняться работой в принципиально ином сегменте, и ему срочно нужны наличные денежные средства. Реализация принадлежащих компании объектов по сниженной цене может оказаться предпочтительнее, чем оформление кредита, поскольку процентные выплаты по нему могут быть ощутимо больше разницы между ликвидационной и стандартной ценой активов.

Как правило, рассматриваемый показатель существенно ниже текущих рыночных цен на соответствующие объекты. Но при условии проведения эффективной работы менеджмента фирмы ликвидационная стоимость актива может быть в целом сопоставима со стандартной. Более того, если для реализуемого объекта характерна высокая волатильность цен, то его можно, теоретически, продать выгоднее (на пике рыночной стоимости), чем если бы продажа осуществлялась по обычным расценкам, но в период снижения цен.

Можно отметить, что ликвидационная стоимость объекта в некоторых случаях исчисляется не в сжатые сроки. Например, если осуществляется многоступенчатая и, как правило, длительная процедура банкротства крупного предприятия. В этом случае цена реализуемого объекта может и не отличаться столь уж существенно от рыночной.

Классификация ликвидационных стоимостей

Ликвидационная стоимость — это фактически собирательное наименование нескольких довольно несхожих показателей. Поэтому важным нюансом рассмотрения ее специфики будет классификация. Эксперты выделяют следующие разновидности ликвидационной стоимости:

— краткосрочную или принудительную;

— среднесрочную;

— отражающую процесс списания неликвидных или не подлежащих реализации активов.

Первый сценарий предполагает как можно более оперативную продажу активов фирмы. Он может соответствовать той ситуации, при которой компании нужно срочно рассчитаться с долгами.

Второй вид ликвидационной стоимости предполагает продажу активов фирмы в течение достаточно продолжительного периода. Это может соответствовать как раз таки сценарию стандартной процедуры банкротства крупного бизнеса. Главная задача менеджмента фирмы — продать активы так, чтобы их стоимость была приближена к рыночной.

Третий тип ликвидационной стоимости отражается главным образом в отрицательных величинах, поскольку предполагает не продажу, а списание активов. Каких-либо доходов фирма от осуществления данной операции обычно не получает.

Виды

Существует 3 типа ликвидационной стоимости.

- Утилизационная. При этом варианте стоимость компании будет выражать отрицательную величину, поскольку активы организации не будут распроданы, а будут или списаны, или уничтожены. После этого на «очищенном» пространстве будет построена новая компания, экономическая эффективность которой будет лучше предыдущей. Отрицательная стоимость организации основывается на том, что и для списания, и для реализации имущества компании понадобятся определенные финансовые затраты.

- Ликвидационная. Здесь в основе лежит тезис о том, что для реализации активов организации, без сомнений, необходим определённый временной период, для того чтобы получить наибольший доход после их продажи.

- Принудительная. При этом варианте развития событий имущество организации реализуются в кратчайшее время, очень часто все сразу и в пределах одного аукциона.

Список литературы

1. Л.А. Дробозина. Анализ финансовой деятельности предприятия. Учебник. — М., 2000

2. Ковалев В.В. Анализ хозяйственной деятельности предприятия. — М, 2002

3. Романовский М.В. Анализ и оценка бизнеса. Учебник. — М., 2000

4. Валдайцев С.В. Оценка бизнеса. Управление стоимости предприятия. М.: ЮНИТИ, 2002

5. Шуляк П.Н. Финансы предприятия. — М., 2002

6. Есипов В.Е., Маховиков Г.А., Терехова В.В. Оценка бизнеса. СПб: Питер, 2002

7. Оценка бизнеса. Под ред. Грязновой А.Г. и Федотовой М.А. М.: Финансы и статистика, 2005

8. А.М. Ковалева. Анализ хозяйственной деятельности предприятия. — М., 2001

- Джон Дьюи и его метод проектов

- Опционный метод ценообразования

- Международное сотрудничество в области исполнения наказаний

- Порядок заключения брачного договора (ПОНЯТИЕ И СОДЕРЖАНИЕ БРАЧНОГО ДОГОВОРА)

- Порядок заключения брака (Порядок заключения брака в Российской Федерации)

- Принципы оценки стоимости бизнеса.

- Стандартные системы доступа к базам данных (Основные понятия баз данных)

- Принципы построения и классификация БД

- История понятия «бизнес как объект оценки» в России.

- Джон Дьюи и его метод проектов (БИОГРАФИЯ ДЖОНА ДЬЮИ И ИСТОРИЯ ВОЗНИКНОВЕНИЯ)

- Проектные риски и их особенности

- Порядок внесения поправок к итоговой величине стоимости предприятия (бизнеса) на уровень контроля (ОЦЕНКА КОНТРОЛЬНЫХ И НЕКОНТРОЛЬНЫХ ПАКЕТОВ АКЦИЙ)

Ликвидационная стоимость недвижимости в оценке: что это?

Определений существует множество, суть их всех сводится в отношении объектов недвижимости к следующему: ликвидационная стоимость недвижимости в оценке — это рыночная стоимость, которую можно получить при кратчайших сроках реализации объекта.

Такие шаги предпринимаются в отношении объектов недвижимости в таких случаях:

- получить хоть какую-то выручку от малоперспективного «долгостроя», когда здание только разрушается, а его назначение, планировка и иные характеристики потеряли за время многолетнего простоя свою актуальность;

- бизнес, привязанный к зданию, перестал быть доходным, и логичнее продать его, чем усугублять положение, продолжая убыточную деятельность;

- перед тем, как выставлять на торги объект, принадлежащий государству;

- в исполнительном производстве с предприятиями-банкротами;

- при необходимости срочной продажи недвижимости по приватным мотивам, и пр.

Если строение обветшавшее или никому не интересно,как здание, то ликвидационная стоимость может включать цену строительных материалов, оборудования, конструкций, которые образуются при разборке, и земельного надела.

Обычно долго прицениваются,выискивают варианты,прежде чем сбагрить объект, и стараются приукрасить его, чтобы повысить впечатление от внешнего вида ради получения большей выручки. В случае с ликвидационной оценкой никакие маркетинговые шаги не предпринимаются, чтобы не вкладывать средства, так как цель иная– как можно быстрее реализовать имущество.

Как оценивается ликвидационная стоимость?

Существует два наиболее распространенных метода расчета: прямой и косвенный. Далее более подробно рассмотрим каждый из них.

Косвенный метод основывается на рыночной стоимости с вычетом ликвидационных расходов, связанных с быстрой подготовкой всей необходимой документации и ограниченными сроками реализации жилого недвижимого имущества.

Основные этапы оценивания ликвидационной стоимости:

- Согласование точной даты.

- Определение метода оценивания.

- Сбор необходимой информации.

- Согласование полученной информации.

- Составление подробного письменного отчета.

Документы, необходимые для проведения экспертизы

В процессе оценки специалисту-оценщику потребуется определенный ряд документов для проведения расчетов и анализа недвижимости.

Перечень основной документации:

- документ, подтверждающий собственность (договор купли-продажи на квартиру, дарственная и т.д.);

- выписка из технического паспорта бюро технической инвентаризации;

- подробная схема жилой недвижимости;

- справки о наличии или отсутствии задолженностей по квартире.

Ограничения использования ликвидационной стоимости

Хотя ликвидационная стоимость является важным показателем при оценке имущества, она не всегда является оптимальным выбором при определении реальной стоимости компании. Во-первых, она может быть недостаточно точной, так как не учитывает другие факторы, такие как бренд, интеллектуальная собственность, долгосрочные контракты и т. д.

Во-вторых, ликвидационная стоимость не учитывает потенциальную прибыльность компании в будущем и не отражает рыночные условия, которые могут оказать влияние на цену акций.

Также стоит учитывать, что при использовании ликвидационной стоимости могут возникнуть сложности с определением точной стоимости активов компании, особенно если у нее есть множество активов, которые трудно оценить, например, интеллектуальная собственность или недвижимость.

В целом, ликвидационная стоимость может использоваться как дополнительный показатель при оценке имущества компании, однако, она не должна быть единственным критерием определения стоимости компании.

Методы определения ликвидационной стоимости

Изучим теперь, какие есть методы оценки ликвидационной стоимости. Эксперты выделяют 2 основных механизма соответствующего типа: прямой и косвенный. Рассмотрим их особенности.

Прямой метод оценки ликвидационных активов фирмы предполагает осуществление сравнения процессов продаж, анализа зависимости стоимости активов от факторов, которые влияют на них.

Косвенный метод оценки активов предполагает определение их стоимости исходя из рыночных показателей. Они берутся за основу и корректируются исходя из срочности продаж, а также сущности требований кредиторов фирмы.

Какой из рассматриваемых методов ликвидационной стоимости активов эффективнее?

Каждый из них имеет преимущества и недостатки. Прямой метод особенно хорош в тех случаях, когда в распоряжении менеджеров фирмы — в достаточной мере достоверная статистическая база данных, отражающая ликвидационные сделки, заключенные фирмами сегмента в прошлом. Косвенный метод, в свою очередь, будет эффективнее, если компания не имеет возможности использовать предыдущий опыт фирм в части соответствующих сделок.