Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов с запланированной регулярностью. Если не контролировать расходы, они обязательно вырастут. Система Финоко позволяет установить лимиты (бюджеты) по всем статьям затрат

Для статей задается допустимый лимит отклонения от плана и, если расходы вырастут больше допустимого отклонения, программы выдаст предупреждение и обратит внимание ключевых специалистов

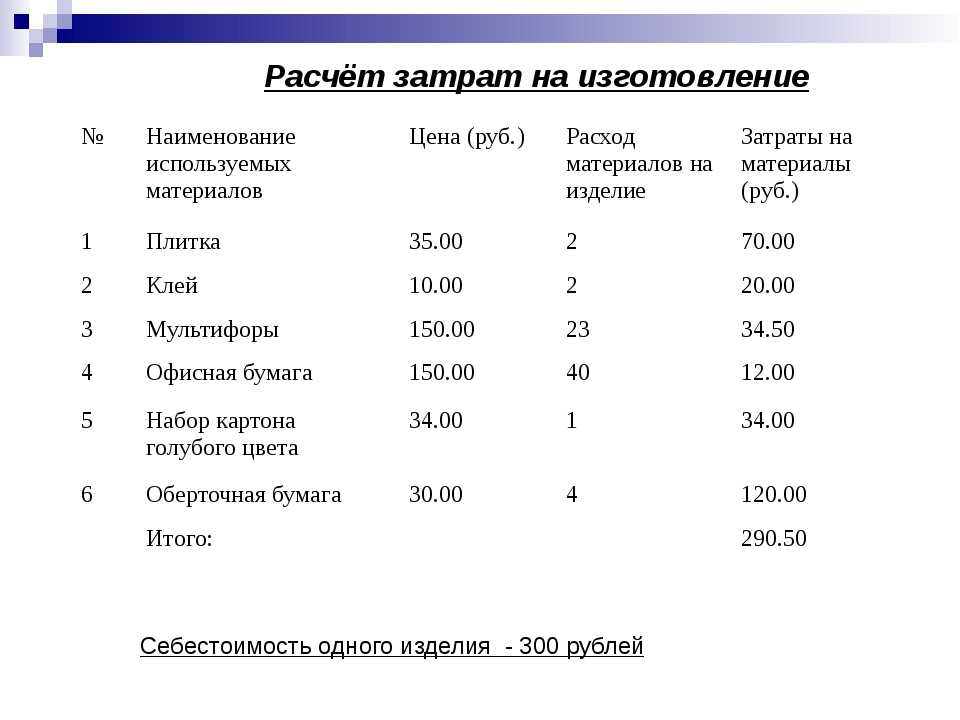

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете соответствующих подразделений. Затраты всех подразделений собираются в форме, которая называется «Бюджет производства«. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством изделия. Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость продукции может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее

Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

Формула себестоимости реализованной продукции

Формула себестоимости реализованной продукции определяется суммой всех видов расходов на выпуск и продажу продукции. Для расчета себестоимости продукции необходимо суммировать все издержки производства, включая коммерческие расходы (то есть издержки по продаже).

Формула себестоимости реализованной продукции выглядит так:

Себ = Себ.пр + КР

Здесь Себ – показатель себестоимости,

Себ.пр – себестоимость производства, то есть сумма расходов на производственный процесс (заработная плата персонала, амортизация, материальные затраты и пр.),

КР – коммерческие расходы (хранение и упаковка товара, его маркировка, а также расходы на рекламу).

В процессе расчета себестоимости каждой единицы, формула себестоимости реализованной продукцииопределяется методом простого калькулирования. В соответствии с данным методом цена единицы выпускаемой продукции может быть определена отношением суммы всех затрат за исследуемый период к количествупроизведенной (реализованной) за это время продукции.

Как определить производственную себестоимость товаров

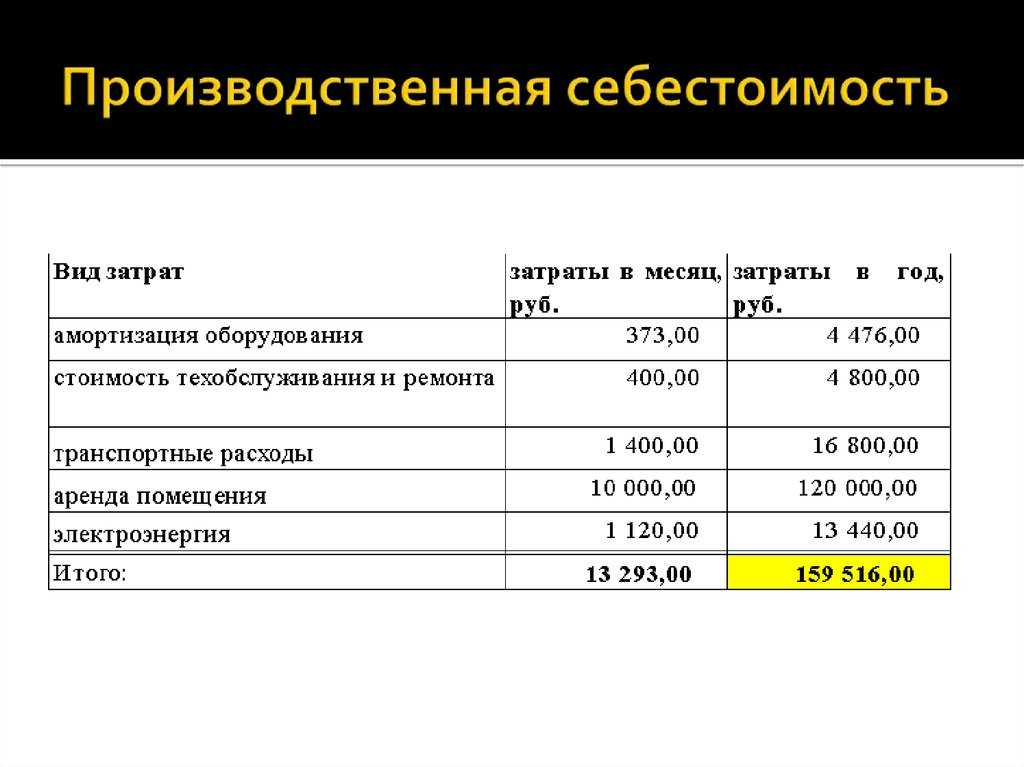

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

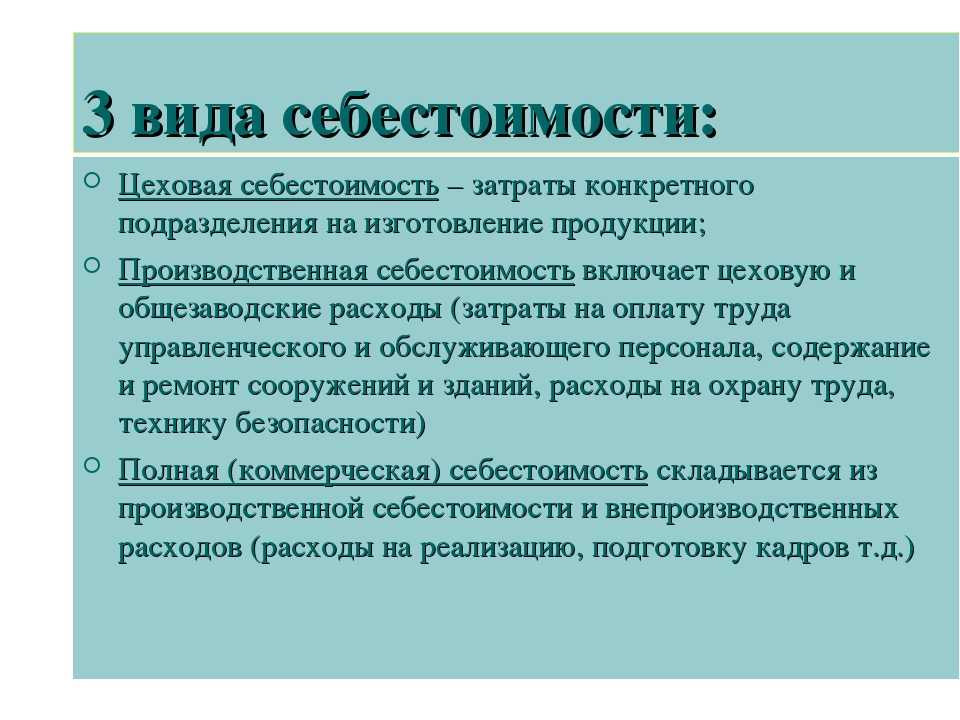

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

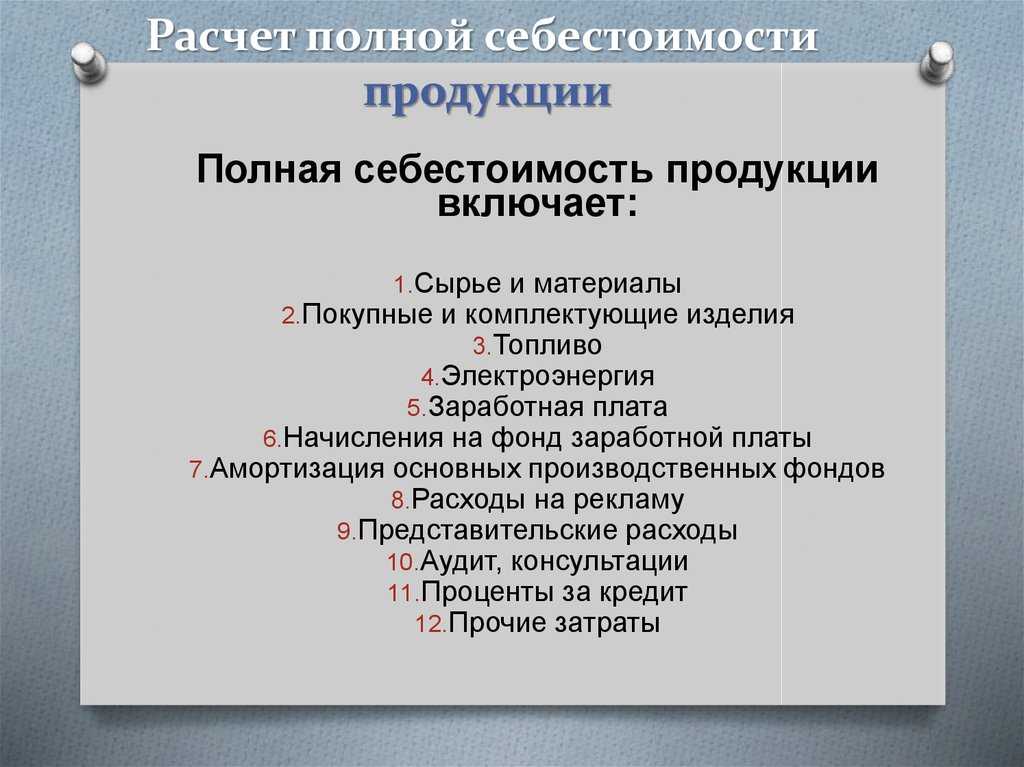

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Себестоимость продаж складывается из сокращенной себестоимости и остальных расходов

Себестоимость продаж состоит из двух частей:

- себестоимости товара — это затраты предприятия на выпуск продукции или закупку товара;

- все остальные издержки — это расходы, которые предприятие несет, чтобы товар появился у покупателя.

Схематично себестоимость продаж можно представить так ↓

Часть 1. Затраты до момента появления товара у компании — это могут быть расходы на производство продукции, ее покупку или строительство. Если компания делает дверь, то это расходы на производство, а если покупает их в Китае, то на закупку. Эту часть еще называют сокращенной себестоимостью.

Часть 2

Затраты от момента появления товара у компании до появления у конечного покупателя — здесь уже не так важно, купили товар или сделали сами, потому что в любом случае есть расходы, например на рекламу и доставку товаров до клиентов, то есть коммерческие затраты

Если сложить две эти части, то мы получим такой показатель, как себестоимость продаж.

Себестоимость продаж — один из показателей, по которому оценивают эффективность бизнеса в целом и смотрят, оправдают ли себя затраты на закупку или выпуск продукции. Компании считают всё-всё, что им нужно будет потратить, и смотрят, если ли смысл изготавливать или закупать этот товар при текущем уровне розничных цен.

Правильный расчет себестоимости продаж позволяет выставлять дифференцированные цены для разных заказчиков и каналов продаж в зависимости от величины коммерческих затрат.

А еще по себестоимости продаж можно оценить выручку

Выручка — это доходы бизнеса от основного вида деятельности. Например, для производства шампуня такими доходами будут его продажи. Но выручка — это еще не та информация, которую можно считать финансовым результатом организации.

И вот, чтобы оценить финансовый результат компании, можно использовать себестоимость продаж. Для этого нужно проанализировать соотношение этого показателя с выручкой. Например, так:

| Показатель | Сумма |

| Выручка от продаж шампуня | 2 000 000 ₽ |

| Себестоимость продаж | 1 200 000 ₽ |

| Прибыль от продаж | 800 000 ₽ |

| Налоги, проценты по кредитам, амортизация | 200 000 ₽ |

| Чистая прибыль | 600 000 ₽ |

И если себестоимость продаж ниже выручки, то предприятие будет получать прибыль. Наоборот тоже верно: если себестоимость продаж выше прибыли, компания работает в убыток. В общем, выходит, что организация может повышать прибыль либо за счет снижения себестоимости, либо за счет повышения цен.

Подробнее о том, как работать с этими данными, мы рассказывали в другой статье: Как узнать рентабельность продаж? Объясняем на гусях.

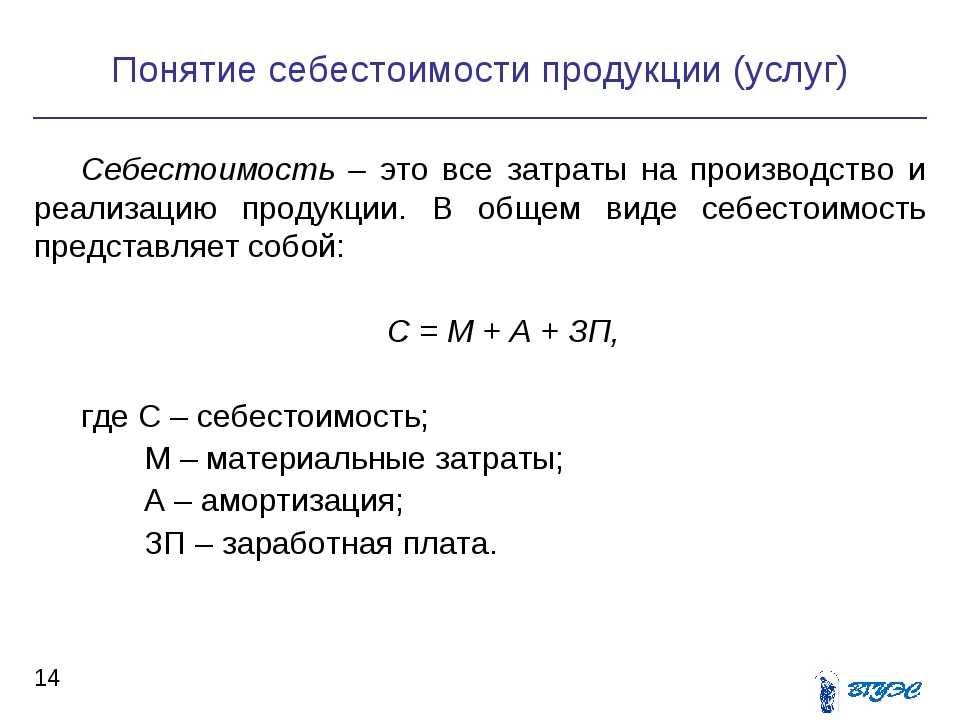

Определение себестоимости продукции

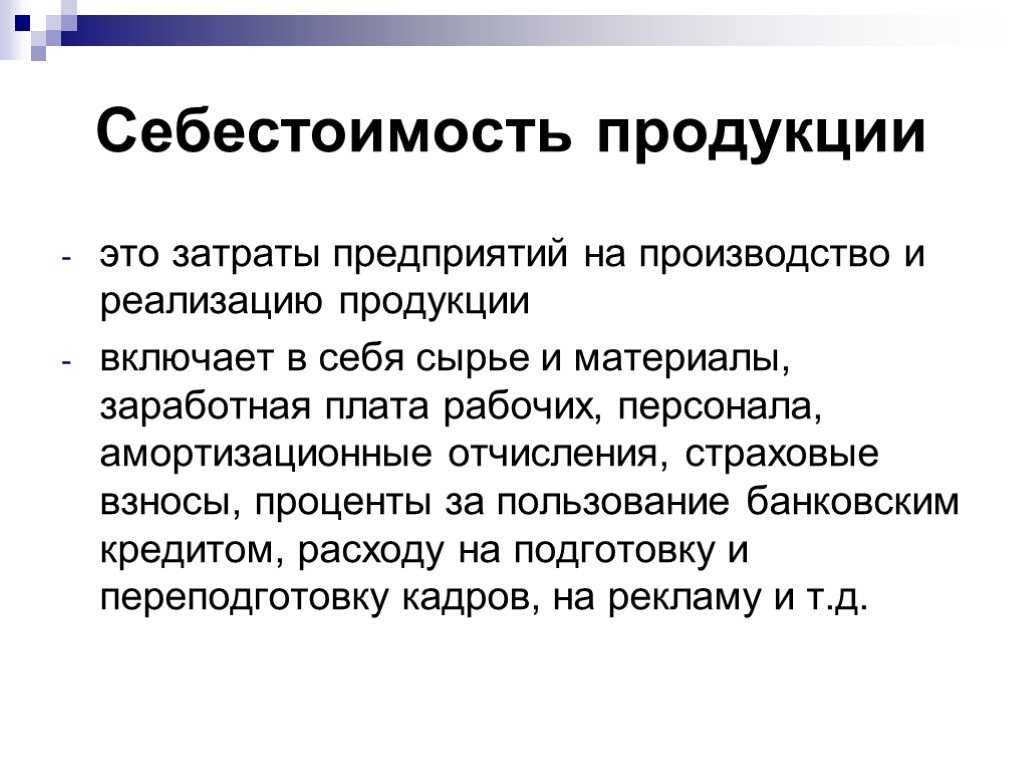

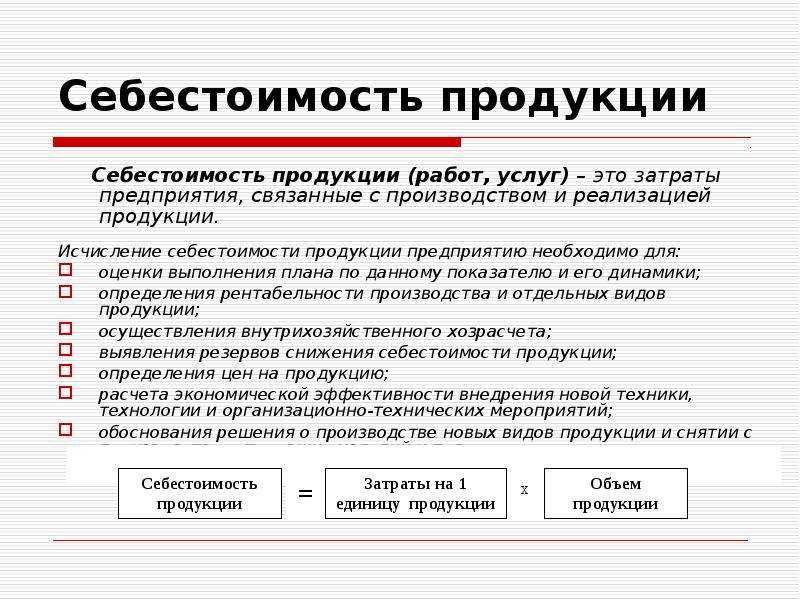

Себестоимость продукции это – общая сумма всех осуществленных компанией затрат на выпуск продукции. Себестоимость влияет на прибыль предприятия, и чем оптимальнее расходуются ресурсы, тем выше значение прибыли.

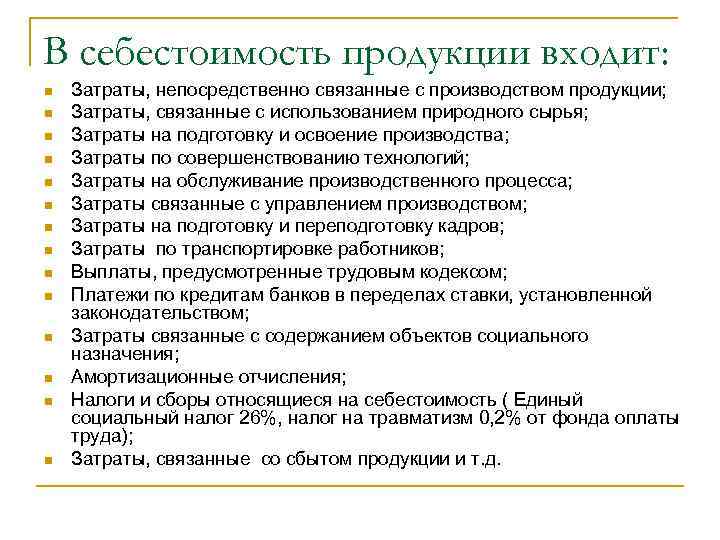

Основные статьи затрат, которые формируют себестоимость продукции:

- объем используемых для выпуска продукции материалов и сырья;

- начисленный фонд оплаты труда рабочих, занятых на производстве товаров и услуг, включая основную и премиальную часть заработной платы;

- отчисления с фонда оплаты труда рабочих, занятых на производстве товаров и услуг, в пользу государственных пенсионных и страховых структур;

- затраты на использование энергоресурсов и прочих коммунальных услуг в рамках производственной программы;

- сумма затрат на разработку и подготовительные мероприятия, связанные с выпуском новых групп продуктов и услуг;

- общехозяйственные и общепроизводственные затраты, которые относятся на определенный вид товара или услуги и рассчитываются с использованием определенного коэффициента;

- расходы в рамках процессов упаковывания произведенного товара, его складирования и процессов доставки и транспортировки;

- прочие затраты, непосредственно связанные с выпуском определенных видов продукции.

Что такое себестоимость реализованной продукции

Себестоимость реализованной продукции представляет собой совокупную величину полных прямых расходов компании на всех этапах производственного процесса и прочих затрат в момент продажи.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Методики расчета

- Как рассчитать себестоимость реализованной продукции

- Формула

- Пример расчета

- Полная себестоимость реализованной продукции

- Анализ себестоимости реализованной продукции

При ее определении рассматривают следующие затраты:

- Стоимость материалов, направленных на производство продукции или выполнение работ.

- Оплата труда работников, непосредственно занятых в производственном процессе.

- Внепроизводственные расходы.

- Коммерческие расходы.

Себестоимость выражает совокупную величину использования предприятием различных ресурсов. Благодаря ей возможно обеспечить хозяйственную деятельность ресурсами за счет определения части доли себестоимости на их возмещение. В результате производственный процесс является постоянно действующим.

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

Понятие себестоимости продукции

В экономике себестоимость является одной из важнейших характеристики финансово-хозяйственной деятельности предприятия. Именно она в значительной степени предопределяет прибыльность хозяйствования и формирует маржинальный доход.

Определение 1

Себестоимость продукции – это затраты на производство и последующую реализацию продукции, выраженные в денежной форме.

Иначе говоря, себестоимость представляет собой денежное выражение факторов производства, которые могут или должны быть затрачены на выпуск продукции и ее последующий сбыт. Ее величина определяется расходами организации.

В настоящее время себестоимость продукции считается одним из наиболее важных синтетических показателей деятельности хозяйствующих субъектов. Свое отражение в ней находят все стороны производственно-хозяйственной деятельности предприятия, включая качество работы, уровень применяемых технологий и степень использования финансовых, материальных и трудовых ресурсов.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Основной целью исчисления (калькуляции) себестоимости продукции считается оценка рентабельности производства в целом и отдельных видов выпускаемой продукции в частности. Помимо этого себестоимость продукции позволяет устанавливать отпускные цены на товар (включая оптовые), вести внутрипроизводственный хозрасчет и даже исчислять национальный доход в масштабах целого государства.

В настоящее время существует порядка шести основных методов калькуляции себестоимости. В общем виде они представлены на рисунке 1.

Рисунок 1. Основные способы исчисления себестоимости продукции. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Основные способы исчисления себестоимости продукции. Автор24 — интернет-биржа студенческих работ

Каждый из представленных методов исчисления себестоимости имеет свои особенности. Выбор в пользу того или иного из них определяется особенностями хозяйствования. Так или иначе калькулирование себестоимости позволяет определить величину затрат, необходимых или уже понесенных для выпуска единицы и всего объема продукции.

Важнейшая роль себестоимости заключается в том, что она выступает в качестве одного из основных факторов формирования прибыли. Если при прочих равных условиях ее величина растет, то прибыль от производства и реализации продукции неизменно снижается. Таким образом, между прибылью и себестоимостью наблюдается устойчивая связь обратно функционального порядка.

Учитывая ту роль, которая себестоимость играет в хозяйственной деятельности предприятия, ее анализу в управленческом процессе отводится особая роль.

Формула

Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании.

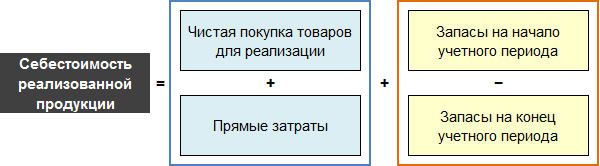

Для торговой компании формула выглядит следующим образом:

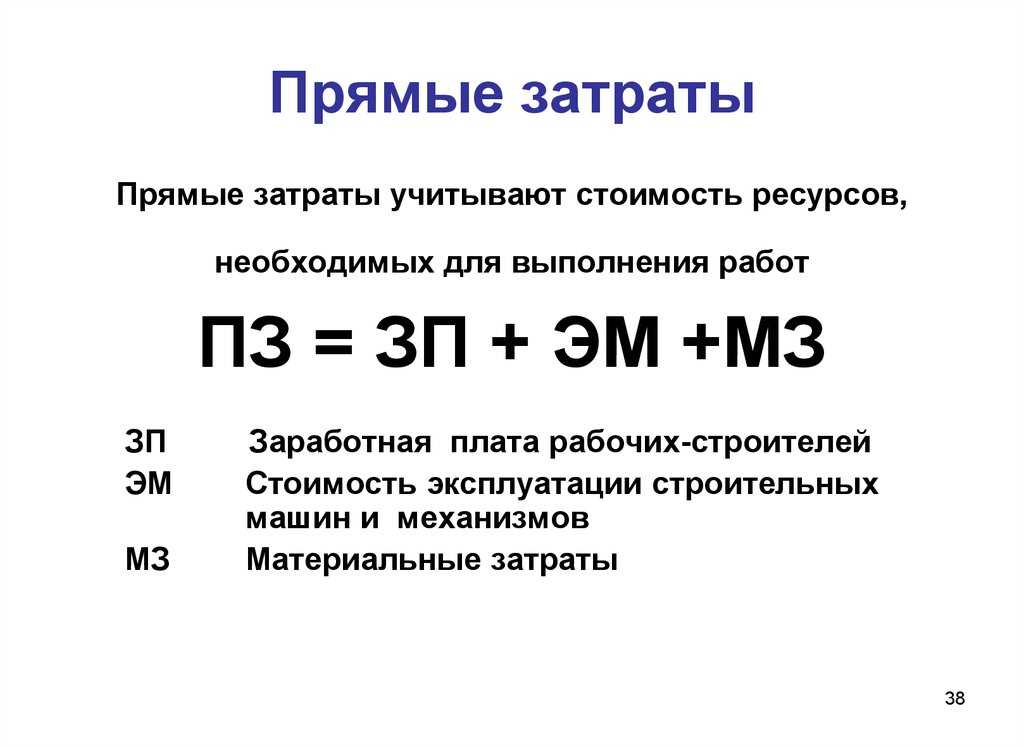

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом.

Ознакомиться с методикой расчета себестоимости произведенной продукции (англ. Cost of Goods Manufactured, COGM) можно перейдя по этой ссылке.

Сокращенная себестоимость

Сокращенная себестоимость или директ-костинг, с англ. direct costs, прямые затраты – это себестоимость, в которую включены только те расходы, что связаны с производством товара.

Материальные затраты, связанные непосредственно с производством или закупкой товара, называются прямыми расходами. Сюда входят, например, приобретение сырья и фиксированная оплата рабочих. Косвенные затраты, вроде налогов, зарплаты бухгалтера или аренды офиса, в сокращенную себестоимость не включаются.

Допустим, вы производите и продаете лимонады. Для расчета сокращенной себестоимости мы суммируем затраты на ингредиенты, тару и оплату труда сотрудника, который этот лимонад готовит.

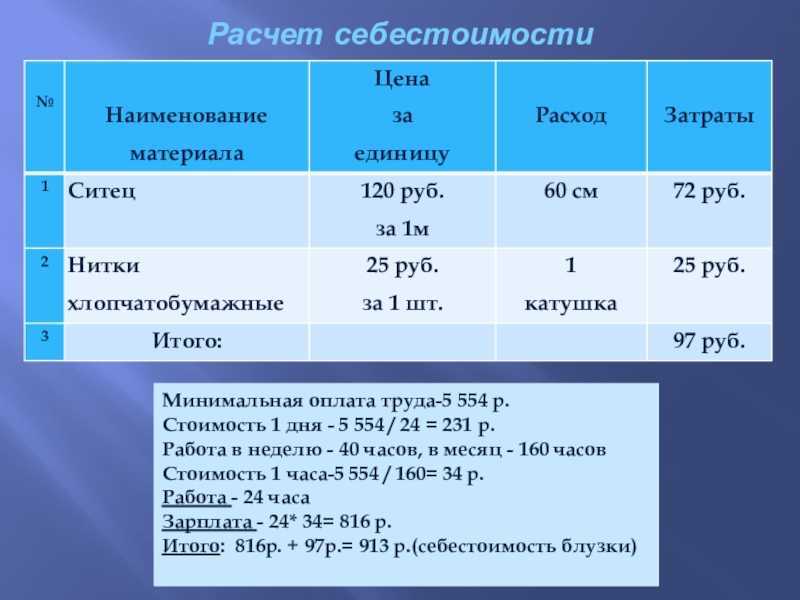

Получается, что производство одной единицы продукции обходится нам в 61 рубль – это и есть сокращенная себестоимость.

Плюс такого метода расчета– проще управлять прямыми затратами и оперативно повышать цены, если это необходимо. Увидеть скачок цен на сырье в этом случае легко, потому что по себестоимости «не размазываются» косвенные расходы и не искажают общую картину.

А что делать с косвенными затратами? При расчете сокращенной себестоимости – ничего. Все непрямые издержки, вроде аренды офиса или кофе для сотрудников, вычитаются уже позже, из прибыли от реализации.

Если вы производите или реализуете несколько видов продукции, то расчет себестоимости нужно производить для каждого из них.

Какие факторы могут повлиять на себестоимость проданных товаров?

Факторы, которые могут повлиять на себестоимость продаж, включают:

| Фактор | Как влияет на себестоимость продаж |

| Изменение цен на сырье и материалы | Повышение цен на сырье и материалы может привести к увеличению себестоимости продаж из-за повышенных затрат на их приобретение. Обратно, снижение цен может снизить себестоимость продаж. |

| Трудовые затраты | Рост трудовых затрат, таких как заработная плата и социальные отчисления, может увеличить себестоимость продаж. Сокращение трудовых затрат может снизить себестоимость. |

| Стоимость энергии и транспортировки | Изменения в стоимости энергии и транспортировки могут повлиять на себестоимость продаж. Повышение стоимости может привести к увеличению себестоимости, а снижение стоимости может снизить себестоимость. |

| Изменение налоговых ставок и инфляции | Изменения в налоговых ставках и уровне инфляции могут влиять на себестоимость продаж. Повышение налогов или уровня инфляции может увеличить себестоимость. Снижение налогов или инфляции может снизить себестоимость. |

| Изменения в технологическом процессе производства и спросе на товары | Изменения в технологическом процессе производства и спросе на товары могут повлиять на эффективность производства и объем продаж, что, в свою очередь, может изменить себестоимость продаж. |

| Количественные изменения спроса | Изменение спроса на товары может повлиять на объем производства и продаж, что может изменить себестоимость продаж. Повышение спроса может привести к увеличению себестоимости из-за необходимости увеличения производства и затрат на материалы. Снижение спроса может снизить себестоимость из-за уменьшения затрат. |

| Валютные колебания | Валютные колебания могут влиять на себестоимость продаж, особенно для предприятий, осуществляющих международную торговлю. Изменение курса валюты может привести к изменению стоимости импортируемых материалов и влиять на себестоимость. |

| Изменение законодательства | Изменение законодательства, включая налоговое и регуляторное, может иметь прямое влияние на себестоимость продаж. Введение новых налогов, требований или ограничений может повлиять на затраты предприятия и, соответственно, на себестоимость. |

Важно отметить, что влияние каждого фактора на себестоимость продаж может быть различным в зависимости от отрасли и конкретных условий предприятия

Формула полной себестоимости

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так:

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:. Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так:

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Методики расчета

Методика расчета себестоимости напрямую зависит от этапа, на котором находится готовая продукция.

В результате рассматривают следующие методики:

- Расчет затрат на производство путем суммирования всех расходов по экономическим элементам и выведения общего итога.

- Расчет себестоимости валовой продукции путем нахождения разности между суммой всех производственных издержек и непроизводственными расходами, а также расходами будущих периодов.

- Расчет производственной себестоимости путем нахождения разности между себестоимостью валовой продукции и изменением остатков НЗП, в случае их прироста. При сокращении остатков, их изменение, выраженное в денежном эквиваленте, суммируется.

- Расчет полной себестоимости путем сложения значения производственной себестоимости и совокупного итога внепроизводственных затрат.

- Расчет себестоимости реализованной продукции путем сложения полной себестоимости и коммерческих расходов. Но, фактическое значение этого показателя себестоимости получается, когда из полученного итога суммирования вычитают денежное значение остатков непроданной готовой продукции.

Формулы для расчета себестоимости

Поскольку видов себестоимости существует несколько, то и одной расчетной формулой тут не обойтись.

Затраты на производство:

С = МЗ+А+Тр+ прочие расходы

Где С – себестоимость затрат;

МЗ – материальные затраты организации;

А – амортизационные отчисления;

Тр – растраты на заработную плату сотрудникам фирмы.

Чтобы получить полную себестоимость готовой продукции, нужно сложить вместе все затраты на ее производство:

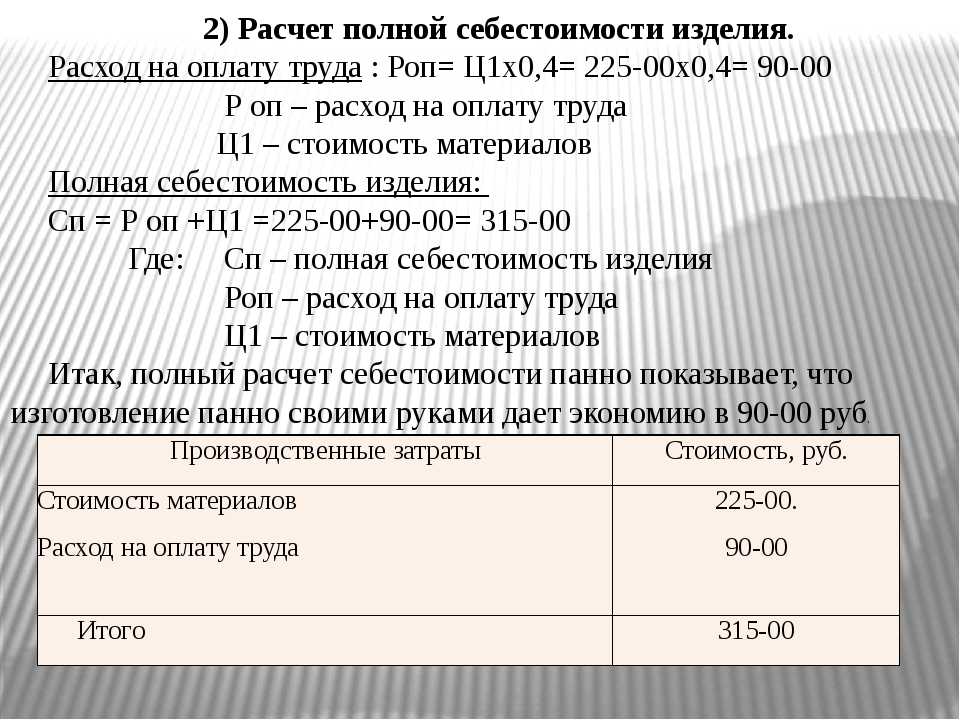

ПС = ПРС+РР

Где ПС — полная себестоимость;

ПРС — производственная стоимость товара, которая вычисляется исходя из затрат на производство (расходов на материалы и сырье, амортизацию производственных фондов, социальные и иные отчисления);

РР — затраты на реализацию товара (упаковку, хранение, транспортировку, рекламу).

Себестоимость реализованной продукции вычисляется по формуле:

С = ПС+КР-ОП

Где ПС – полная себестоимость,

КР – затраты, связанные с коммерческой деятельностью предприятия,

ОП – остатки нереализованной продукции.

Валовая себестоимость определяется как:

С = Затраты на производство — непроизводственные расходы — будущие расходы

Если предприятие выпускает только один вид продукции, то его себестоимость и цену можно определить с помощью метода калькулирования. При этом цена единицы товара получается при делении суммы всех расходов, потраченных на производство, на количество произведенной продукции. Стоит помнить, что все расчеты производятся за определенный установленный период.

Почему себестоимость меняется

Себестоимость продукции может меняться вслед за ценой её составляющих. Например, поставщик может повысить стоимость муки, которая нужна пекарне. В итоге себестоимость булочки растёт, а за ней и цена для конечного потребителя, если предприятие хочет получить прибыль или как минимум остаться безубыточным.

Себестоимость может не только расти, но и уменьшаться. Например, когда компания по ремонту электроники начала использовать чат-бот SaluteBot, расходы на кол-центр снизились на 34%. То есть себестоимость снизилась за счёт внедрения технологичного решения.

Есть и другие внутренние и внешние факторы, которые влияют на себестоимость. Если внешние компания изменить вряд ли сможет, то внутренние поддаются контролю и оптимизации.

| Внутренние факторы | Внешние факторы | |

|---|---|---|

|

Продолжительность производственного цикла ― время от запуска производства до выпуска единицы продукции Эффективность организации процессов Прямые потери рабочего времени Процент брака (в том числе исправимого) |

Погодные изменения и природные катаклизмы Общественно-политические изменения в стране и мире Общемировая экономическая обстановка ― колебания цен на ресурсы, энергоносители Научно-технический прогресс Инфляционные колебания Изменения в сфере налогового законодательства |