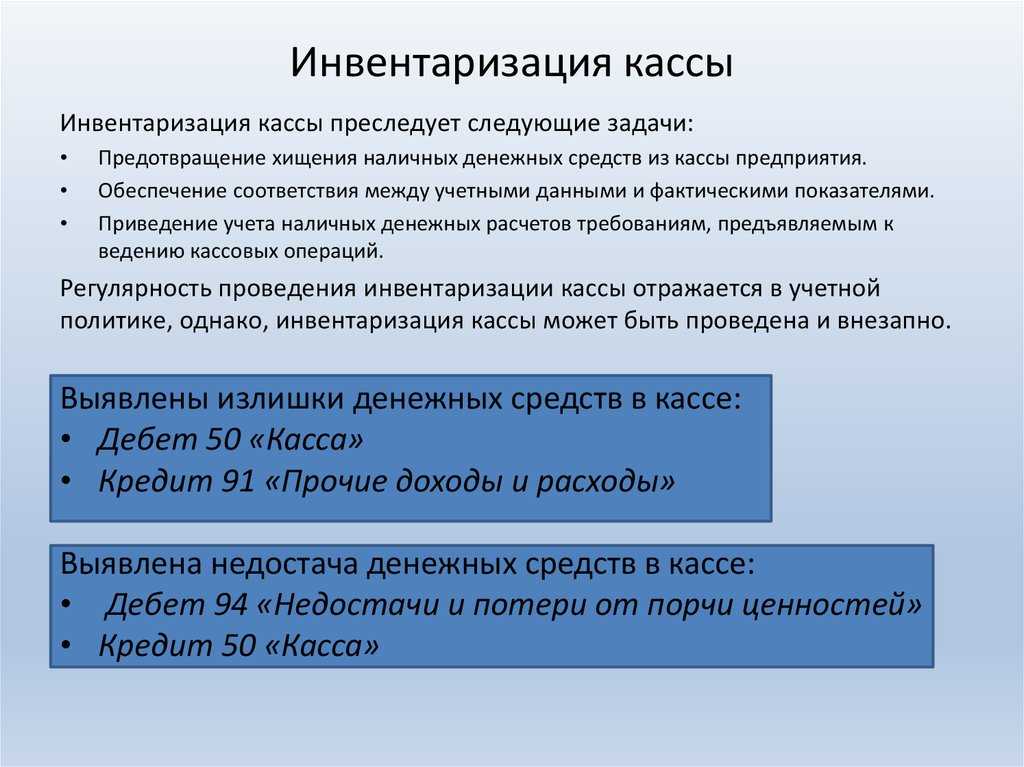

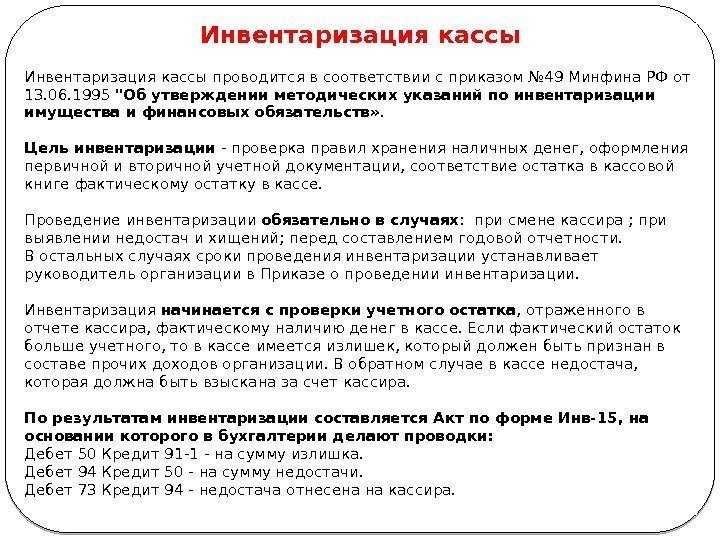

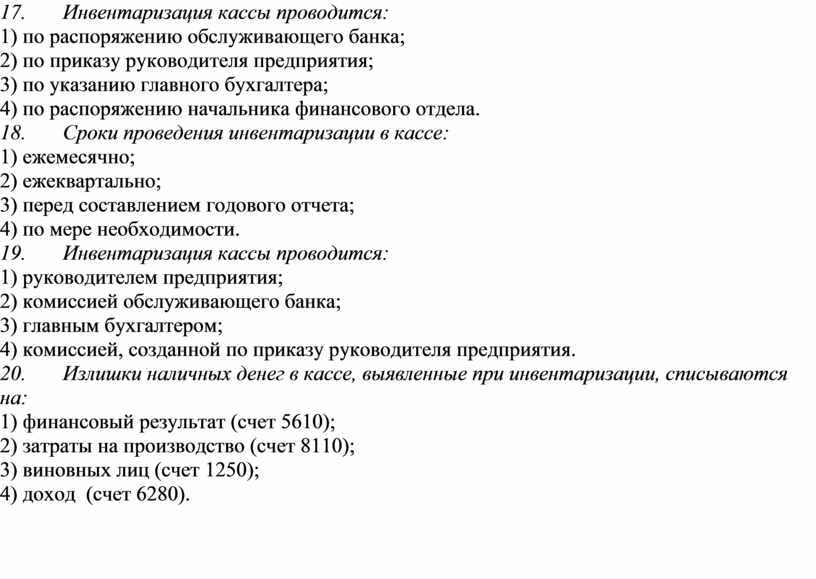

Инвентаризация

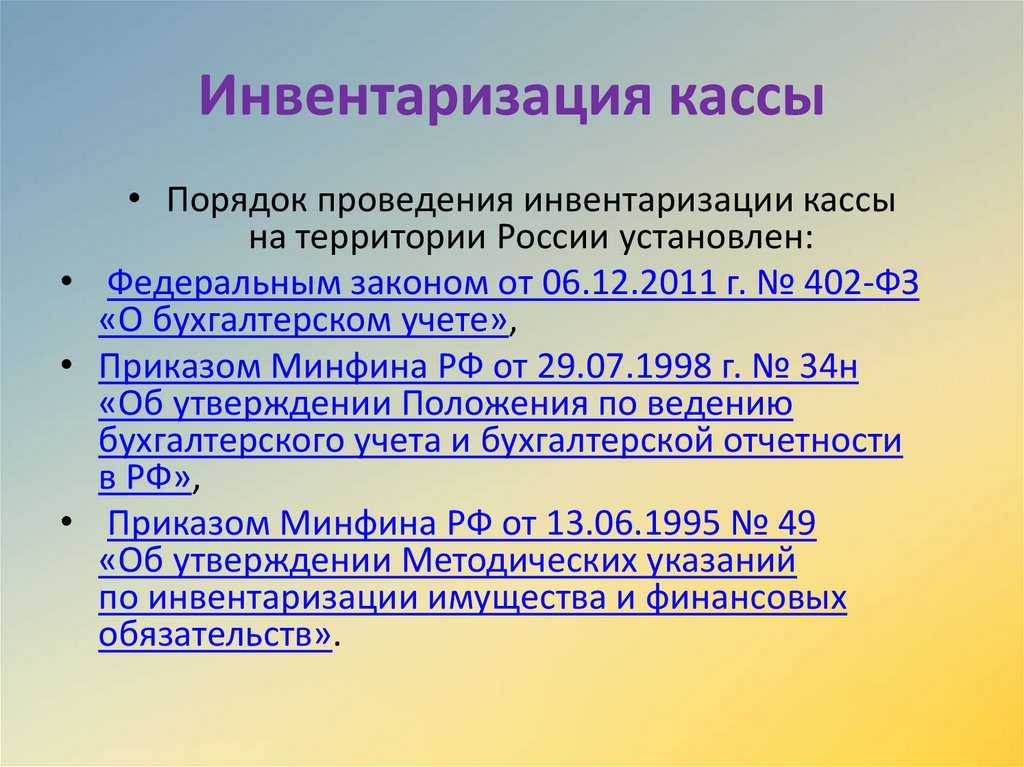

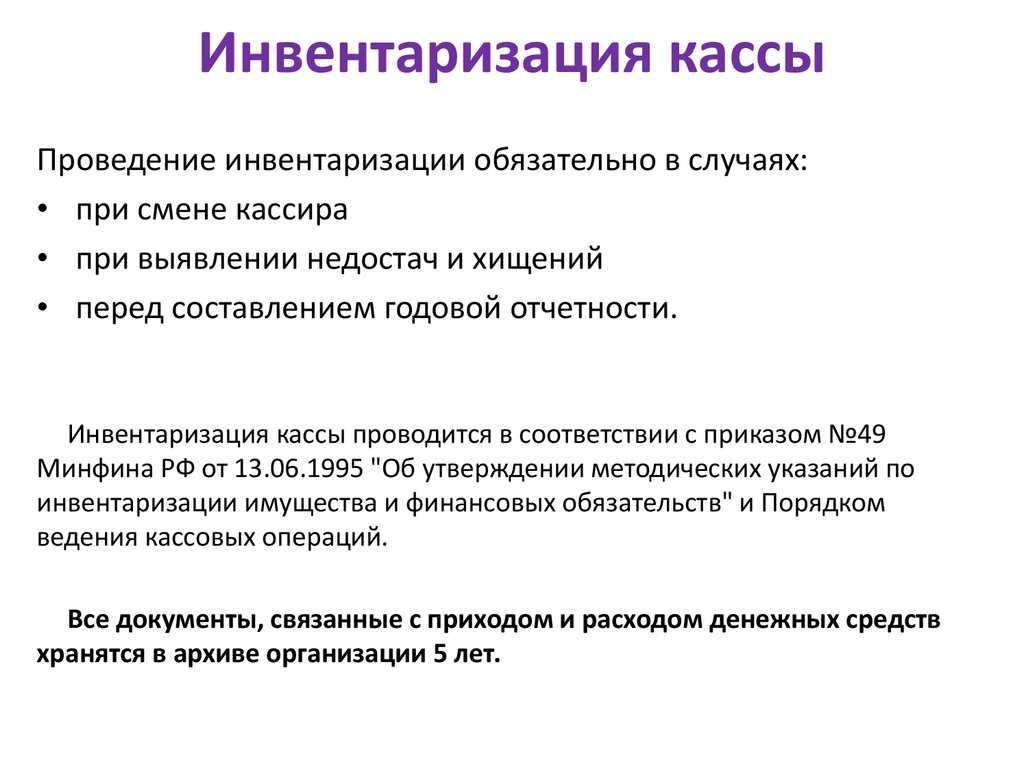

Порядок осуществления инвентаризации кассы регулируется «Порядком ведения кассы №40», утвержденным Советом директоров ЦБ РФ, и Письмом ЦБ № 18 от 04.10.93 г.

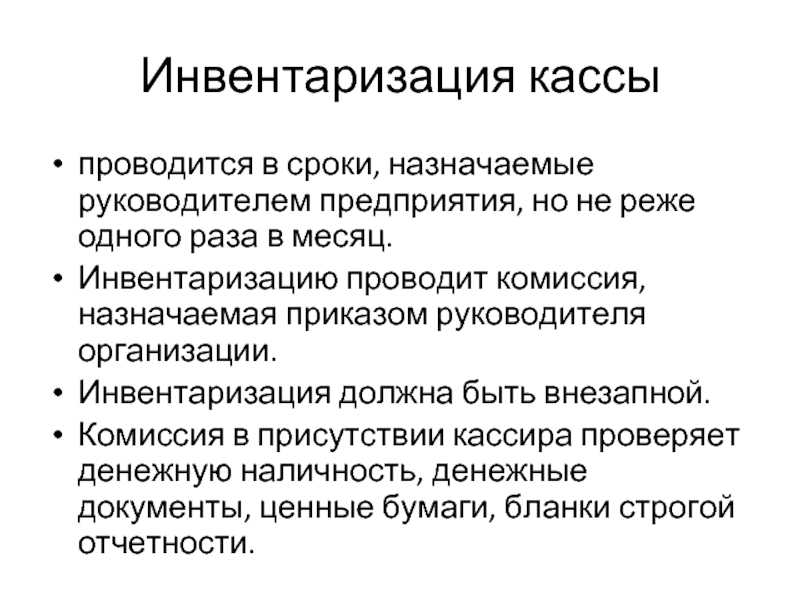

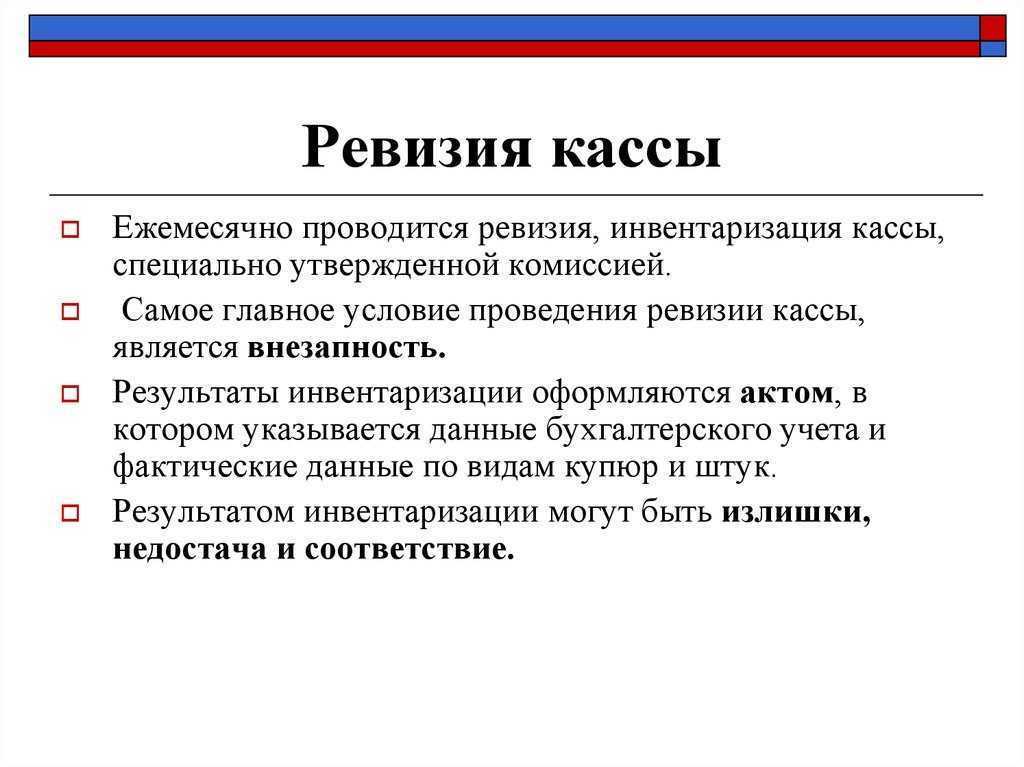

Сроки проведения проверки на предприятии устанавливаются руководителем и закрепляются в приказе. Инвентаризацию осуществляет специально созданная комиссия, в которую входят представители администрации, главный бухгалтер и кассир.

Перед проведением процедуры составляет кассовый отчет. В него включаются все первичные документы, которые должны находиться в кассе. Если при инвентаризации выявляются незакрытые ведомости (по выплате зарплаты), то все невыплаченные суммы приравниваются к наличным деньгам. Отдельно в документе фиксируются выплаченные суммы.

Кассир обязан предоставить расписку о том, что к моменту начала инвентаризации платежные документы сданы в бухгалтерию, а вся наличность оприходована. Это необходимо сделать, чтобы по завершении проверки кассир не заявил о наличии у него платежных документов. Отчет кассира сверяется с информацией в кассовой книге и ордере.

Для сокрытия факта растраты средств часто в качестве документов используются расписки. Но они не могут подтвердить расход средств, так как не составляются по унифицированной форме, не содержат подписи получателя, главного бухгалтера и руководителя. Если имеют место такие документы, то считается, что при инвентаризации кассы выявлена недостача. Проводка должна быть сделана в балансе на дату проведения проверки. Председатель комиссии визирует все ордера и прикладывает их к отчету. Этот документ и служит основанием для проведения учетных остатков средств.

Порядок действий

Недостача средств в кассе предприятия, как правило, выявляется во время инвентаризации (плановой или внезапной).

Внезапные инвентаризации (п. 5 разд. II Положения № 879) — это наиболее распространенный вариант инвентаризационного контроля за наличными в кассе. Такие инвентаризации проводят с периодичностью, установленной специальным приказом о кассовой дисциплине.

Особенность этих инвентаризаций заключается в том, что они являются неожиданными для проверяемого лица. Поэтому и выявить с помощью таких мер недостачу удается значительно чаще, чем при плановой инвентаризации.

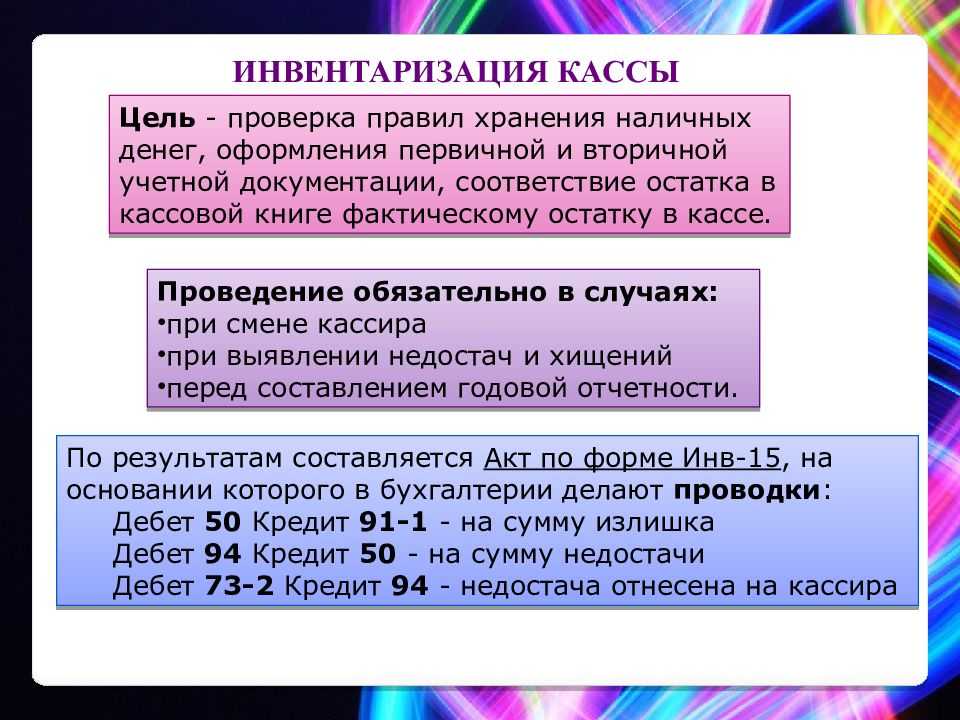

Результаты инвентаризации в любом случае оформляются соответствующим актом. Чтобы оформить результаты инвентаризации кассы, составляют Акт о результатах инвентаризации имеющихся средств. Его форма приведена в приложении 7 к Положению № 148.

В случае если по результатам инвентаризации выявлена недостача наличности в кассе, сумма такой недостачи возмещается в соответствии с законодательством.

В частности, сумма недостачи, возникшей по вине кассира, взыскивается с него в полном объеме. Ведь кассир является материально ответственным лицом и с ним заключается договор о полной индивидуальной материальной ответственности (ст. 1351 КЗоТ, п. 44 Положения № 148).

Порядок оформления требования о возмещении и собственно взыскании такого возмещения прописан в ст. 136 КЗоТ. Подробно об этом читайте в статье на с. 18 сегодняшнего номера.

Выявлены излишки: какими будут проводки

Излишек — это выявление большего количества объектов учета по сравнению с тем, что отражено в первичке. Излишки в стоимостном выражении подлежат включению во внереализационные доходы фирмы на основании данных о рыночной стоимости объектов учета (п. 20 ст. 250 НК РФ, письмо Минфина России от 06.06.2008 № 03-03-06/4/42).

В связи с этим указанные выше документы, применяемые для бухучета результатов инвентаризации имущества предприятия, могут быть дополнены иными, которые показывают рыночную стоимость объектов учета по состоянию на дату проведения инвентаризации.

Используя подготовленные документы, бухгалтер формирует на дату проведения инвентаризации проводки:

- по дебету — с указанием счета, на котором отражается учитываемый актив (например, Дт 08, если выявлены излишки по основным средствам);

- кредиту счета 91 (субсчет 1, соответствующий прочим доходам).

Далее рассмотрим, как отражается в учете недостача.

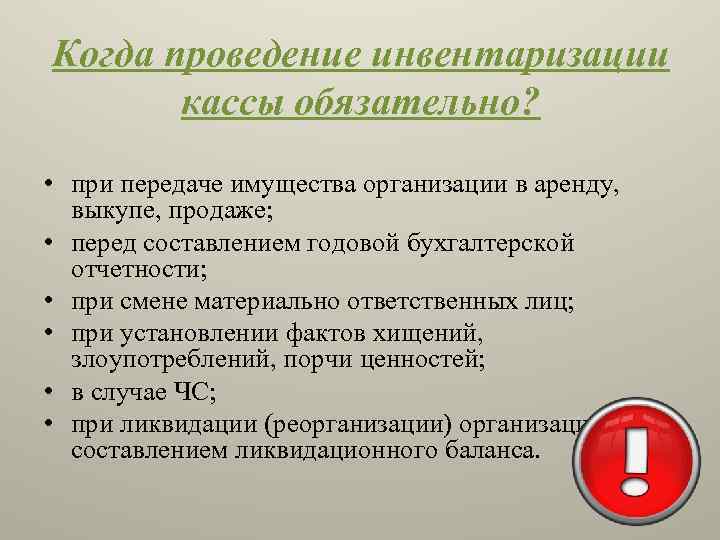

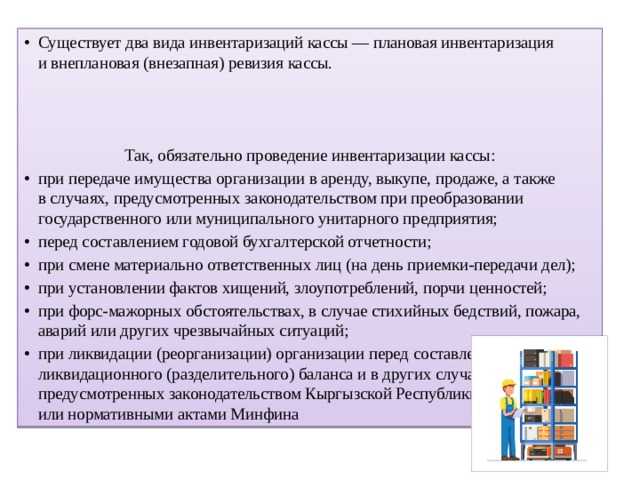

Когда нужна инвентаризация кассы?

Как оприходовать излишки при инвентаризации кассы? Такая ситуация встречается достаточно редко, а при этом сама компания может устанавливать правила, на основании которых проводится сверка.

Обычно инвентаризация кассы требуется в ситуациях:

- имущество, принадлежащее компании, продается, сдается в аренду или выкупается;

- осуществляется преобразование унитарного предприятия, являющегося государственным или муниципальным;

- непосредственно перед формированием бухгалтерской отчетности, составляемой ежегодно;

- если требуется компанию ликвидировать или реорганизовать.

Допускается внеплановое проведение этого процесса, если существует подозрение на то, что средства были украдены.

Излишки — это хорошо или плохо?

Основная цель инвентаризации — сравнение фактического наличия ее объектов с учетными данными. Отклонения могут быть как в сторону уменьшения (недостача), так и в сторону увеличения (излишки).

С недостачей все понятно — ее наличие однозначно является отрицательным сигналом.

С излишками сложнее. Казалось бы, обнаружен дополнительный актив, это плюс для компании, нужно радоваться. На самом деле это не так. Отклонение фактических данных от учетных в любую сторону говорит о недостатках организации работы с материальными ценностями.

Излишки могут появиться, например, если ТМЦ были неверно оприходованы либо списаны в производство или покупателю фактически отгрузили меньше товара, чем провели по документам. В любом случае речь идет об ошибках в организации учета или логистики.

То есть с точки зрения оценки функционирования бизнес-процессов наличие излишков ничем не лучше выявления недостачи.

Но если уж они выявлены — следует отразить этот факт в учете и тем самым повысить его достоверность (для этого, собственно, и нужна инвентаризация).

Как организовать учет выявленных при инвентаризации излишков имущества, рассмотрим в следующих разделах.

Шаги оприходования излишков в 1С 8.3

1. Выявление и оформление излишков

Первым шагом необходимо выявить излишки при проведении инвентаризации. В результате ревизии и инспектирования объектов учета (например, склада, кассы или производственного цеха) могут быть обнаружены товары или материалы, которые превышают фактические остатки.

2. Учет излишков и их оприходование

После оформления декларации необходимо провести учет излишков. В системе 1С 8.3 процесс оприходования излишков выполняется с помощью проводок.

Для оприходования излишков товаров, ТМЦ или материалов необходимо создать новые проводки, которые соответствуют отражению прихода этих лишних объектов. Проводки выполняются с указанием дебетового и кредитного счетов, а также суммы оприходования.

4. Учет убытков и их списание

Если в ходе инвентаризации были выявлены недостачи или порча товаров, то вместо проводок по оприходованию будет проведено списание этих убытков.

Учет убытков осуществляется по аналогичным принципам, но с указанием соответствующих счетов для списания излишков и суммы убытка.

Инспектирование и проведение инвентаризации являются важными аудиторскими мероприятиями, когда могут быть выявлены как излишки, так и недостачи. Чтобы правильно учесть их последствия, необходимо тщательно выполнить оприходование излишков и учет убытков.

Хорошая подготовка и соблюдение всех нюансов и правил позволит правильно провести оприходование излишков и избежать ошибок в бухгалтерии.

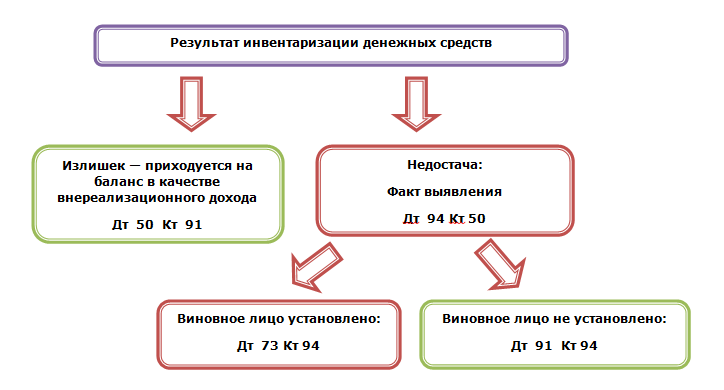

Списание недостачи на виновное лицо – проводки

Пример 1

Обнаруженный недостаток средств полностью покрывается виновным должностным лицом:

- Д 94 К 50 – отражен в учете компании выявленный ущерб.

- Д 73.2 К 94 – недостача отнесена на виновное лицо предприятия.

- Д 70 К 73.2 – из заработка сотрудника произведено удержание суммы установленного ущерба.

- Д 50 К 73.2 – или же возможно внесение недостачи средств напрямую в кассу организации.

Пример 2

Обнаруженный недостаток наличности образовался в результате стихийного бедствия (или иного ЧП), вины кассира в этом нет:

- Д 94 К 50 – выявлена недостача денежных средств в кассе, проводка выполнена на основании акта комиссии и подтверждающих ЧП документов.

- Д 91.2 К 94 – обнаруженный ущерб отнесен на прочие расходы предприятия. В целях расчета налога на прибыль такие суммы списываются на внереализационные затраты и учитываются при определении налога с прибыли (подп. 6 п. 2 стат. 265 НК).

Пример 3

Обнаруженный недостаток денег образовался по вине ответственного сотрудника, но по решению руководителя кассиру было разрешено частично не возмещать ущерб:

- Д 94 К 50 – отражено выявление недостачи в кассе компании.

- Д 73.2 К 94 – в признанном размере списана недостача на виновное лицо, проводка выполнена на основании соответствующего распоряжения директора.

- Д 91.2 К 94 – отнесен на прочие расходы остаток невозмещенной недостачи.

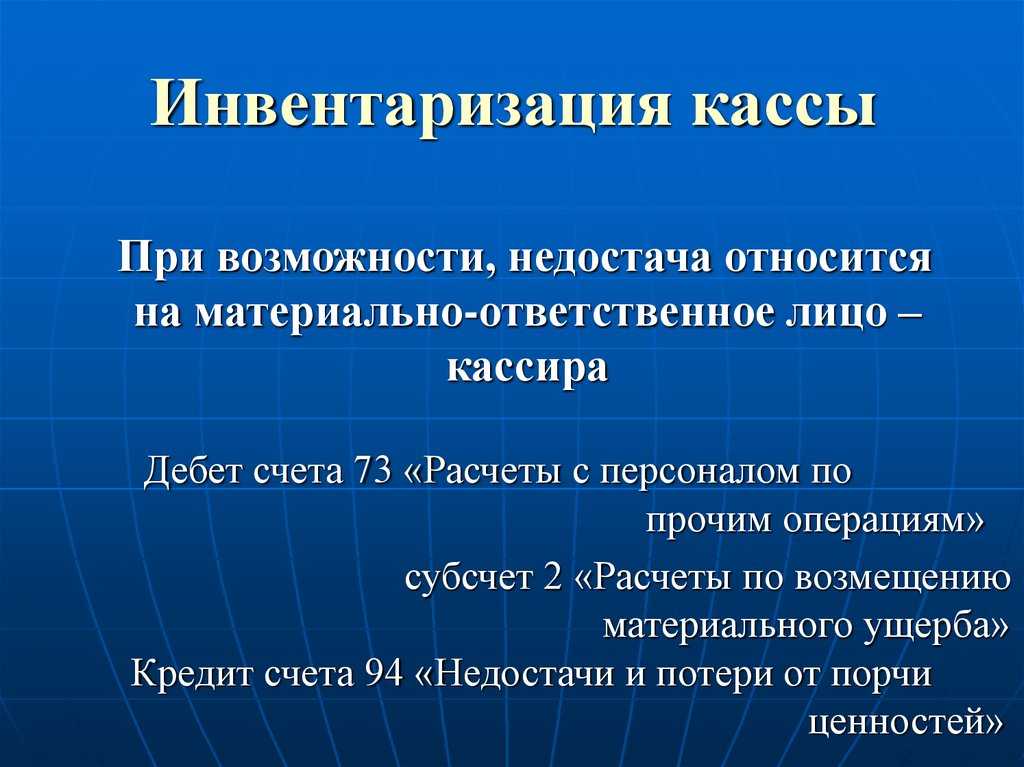

Соответственно, если недостача отнесена на материально ответственное лицо, проводка выполняется с использованием сч. 73 или 76. В случае отсутствия виновников ущерба применяется сч. 91. Проводки делаются по нормам приказа № 94н.

Бухучет: возмещение ущерба виновным лицом

Недостачу МПЗ сверх норм естественной убыли, а также недостачу другого имущества относите на виновных лиц. В этом случае сотрудник должен возместить организации всю сумму причиненного ущерба (ст. 243 ТК РФ). Размер ущерба определяйте исходя из рыночной цены недостающего имущества, но не ниже его стоимости по данным бухучета (ст. 246 ТК РФ).

Если сотрудник возмещает только балансовую стоимость имущества, сделайте проводки:

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 50 (51, 70) Кредит 73

– погашена задолженность по недостаче сотрудником.

Если сотрудник возмещает ущерб исходя из рыночной цены недостающего имущества, сделайте проводки:

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 73 Кредит 98

– отражена разница между рыночной и балансовой стоимостью недостающего имущества;

Дебет 50 (51, 70) Кредит 73

– погашена задолженность по недостаче сотрудником.

По мере погашения сотрудником причитающейся с него суммы задолженности списывайте разницу пропорционально доле погашенной задолженности:

Дебет 98 Кредит 91-1

– включена в состав доходов разница между рыночной и балансовой стоимостью недостающего имущества.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Если недостача выявлена в отчетном году, но она относится к прошлым отчетным периодам, и при этом выявлено виновное лицо, учтите ее в составе доходов будущих периодов. Одновременно сумму недостачи отнесите на виновное лицо. В этом случае делайте такие проводки:

Дебет 94 Кредит 98

– отражена недостача, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам;

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника.

По мере погашения сотрудником задолженности делайте проводку:

Дебет 98 Кредит 91-1

– включена в состав доходов недостача, погашенная сотрудником.

Такие правила следуют из Инструкции к плану счетов.

Ситуация: можно ли взыскать недостачу с уволенного сотрудника. С сотрудником был заключен договор о коллективной материальной ответственности? Инвентаризация проводилась после увольнения.

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что недостача имущества возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении. По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать недостачу также нельзя.

Зачем нужна инвентаризация в интернет-магазине

Инвентаризация — процедура проверки имущества компании на определённую дату. Её проводят, чтобы убедиться в наличии товаров, привести в порядок финансы и выявить слабые места в базовых операционных процессах.

Самая частая проблема любого магазина — недостача товаров на складе. Клиенты оформляют заказы, а когда менеджер отправляет запрос на склад, то получает ответ, что продуктов нет в наличии.

Из-за таких недостатков торговая площадка сильно страдает. Во-первых, она теряет лояльных клиентов, которые дошли до финальной точки оформления заказа. Во-вторых, каждый отмененный заказ — финансовые потери.

В интересах всех предпринимателей, которые продают товары офлайн или через интернет, регулярно поддерживать склад в идеальном состоянии и не допускать ошибок с учётом остатков товаров.

Проблемы с остатками появляются по разным причинам, но если они уже есть, необходимо как можно быстрее найти источник и устранить его. К примеру, если поставщик предоставляет прайс-листы в формате, который не распознает товароучётная система, ошибка может возникнуть на этом этапе.

Можно провести выгрузку в тестовую базу данных и проанализировать данные. Если проблемы в несовместимости форматов, стоит попросить поставщика присылать информацию в файле, который можно будет импортировать в CMS или систему учёта товаров без ошибок.

Действия после выявления излишка

Первоначально при обнаружении лишних товаров, денег или даже основных средств, члены комиссии изучают сформированные отчеты. Они определяют, по каким причинам возникла такая ситуация.

Комиссией решается, каким методом итоги процесса будут отражены в бухучете фирмы. Выявляется, почему появились излишки, для чего приходится обращаться к материально ответственным лицам. Работники должны составлять объяснительные, что позволяет выявить причины появления переизбытка имущества. Все действия участниками комиссии оформляются путем составления протокола. В нем прописываются итоги инвентаризации, методы выявления причин несоответствия информации из документов с фактическим количеством ценностей, а также указываются выводы специалистов относительно этого вопроса.

Все итоги доводятся до сведения директора фирмы. Принимаются лишние материалы или средства исключительно при формировании приказа от лица руководителя компании. Он составляется на основании акта инвентаризации. Далее документ передается бухгалтеру компании, что позволяет ему осуществить нужные проводки. Отображаются в учете излишки в тот месяц, когда была закончена проверка. При проведении годовой инвентаризации отражать результаты надо в годовой отчетности.

УСН

Если организация на упрощенке выбрала объектом налогообложения доходы, уменьшенные на величину расходов, в расходы при расчете единого налога включите только сумму недостачи в пределах норм естественной убыли (подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ). Недостачу учтите, если имущество, по которому она выявлена, оплачено (подп. 1 п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы в виде сумм нанесенного ущерба сверх норм естественной убыли не уменьшают налоговую базу. Этих затрат нет в перечне расходов, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если организация на упрощенке выбрала в качестве объекта налогообложения доходы, то сумму недостачи при расчете единого налога не учитывайте. Пунктом 3 статьи 346.21 Налогового кодекса РФ это не предусмотрено.

Если недостачу имущества возмещает виновное лицо, учтите ее в составе доходов при расчете единого налога независимо от того, какой объект налогообложения выбрала организация (абз. 3 п. 1 ст. 346.15, п. 3 ст. 250 НК РФ). Недостачу включите в доходы в момент возмещения сотрудников ущерба (п. 1 ст. 346.17 НК РФ). Например, в день внесения денежных средств сотрудником в кассу организации.

Персональный счет бухгалтерского счета для отражения недостач

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Основные сведения о счете 94 представлены на рисунке ниже:

Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее:

Что необходимо учесть при расчете остаточной стоимости основного средства (ОС), расскажут материалы:

- «Как определить остаточную стоимость основных средств»;

- «Амортизация основных средств при УСН (нюансы)»;

- «Упрощенцы-предприниматели тоже должны следить за остаточной стоимостью ОС».

Как в хозяйственной деятельности применяется счет 94, расскажем в следующем разделе.

Важность правильного оприходования выявленных излишков

Ответственность материально ответственного лица за недостачу

Согласно нормам ст. 242 ТК, работник отвечает перед работодателем по причиненным ущербам в полном размере. При оформлении кассира в штат предприятия с ним заключается, помимо трудового договора, еще и договор о матответственности (ст. 244 ТК), на основании которого и с учетом законодательных требований с виновного должностного лица может быть взыскан ущерб. Если обнаружена недостача в кассе, ответственность кассира возникает независимо от того, случайны его действия или умышленны.

Как производится возмещение недостачи материально ответственным лицом? Прежде всего, необходимо документально оформить результаты инвентаризации и зафиксировать в установленном порядке результаты проверки. Затем выявляются размер и причина ущерба. Для этого администрация работодателя вправе создавать специальные комиссии. В обязательном порядке с сотрудника истребуются письменные объяснения происходящего, а если кассир уклоняется от предоставления пояснений, следует составить акт (стат. 247 ТК).

Порядок действий компании при выявлении недостачи в кассе

Если выявлена недостача денежных средств в кассе и это сделано не в ходе инвентаризации, компании необходимо предпринять следующие шаги:

- Издается приказ о проведении инвентаризации и назначении комиссии для ее осуществления;

- Проводится пересчет наличности в присутствии ответственного лица;

- По итогам проверки составляется акт инвентаризации наличных денежных средств;

- С ним знакомиться кассир и в нем же дает пояснения причин возникших отклонений;

- Если ответственное лицо отказывается знакомиться под роспись с результатами инвентаризации на это также составляется акт;

- На основе оформленных итогов инвентаризации определяются виновные в недостаче лица;

- Принимается решение о взыскании недостающей суммы с виновных лиц;

- Производится погашение недостачи за счет допустивших ее ответственных лиц.

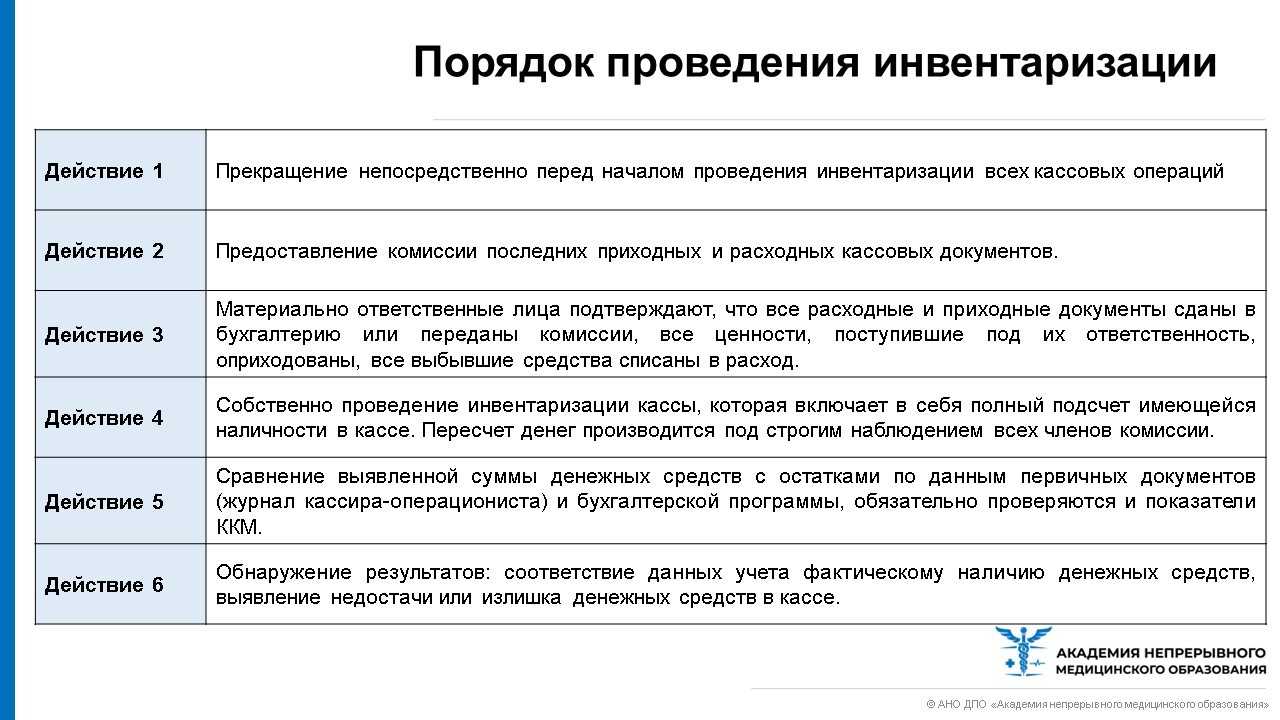

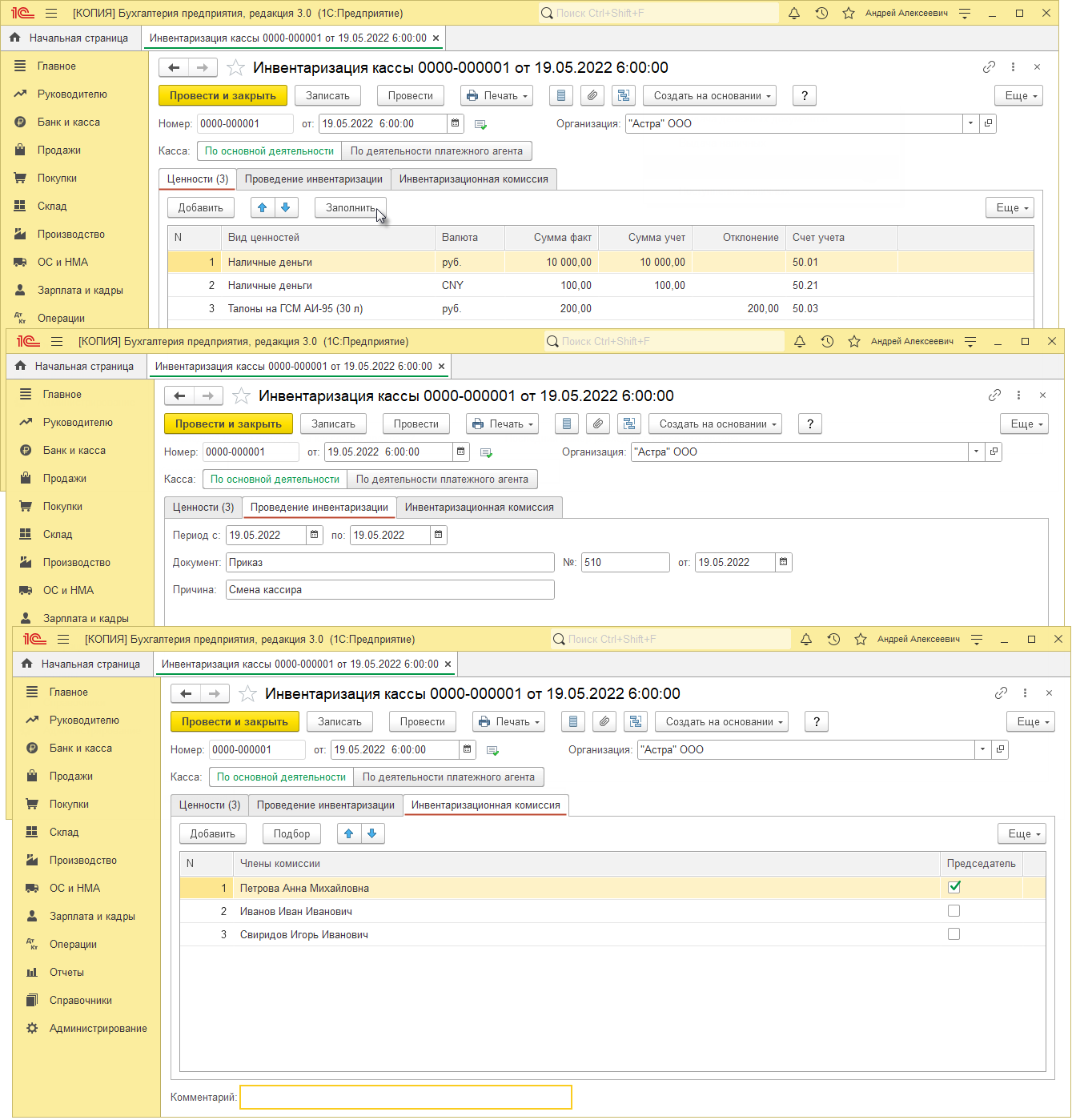

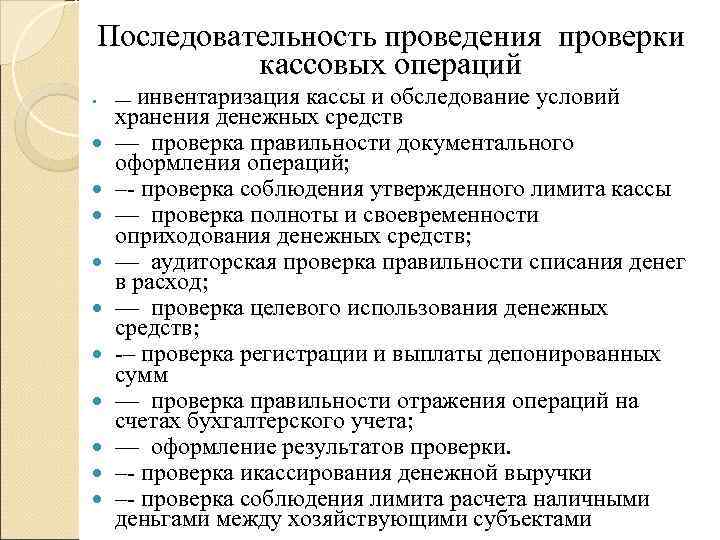

Как проходит инвентаризация кассы?

Назначенная распоряжением руководителя компании комиссия в указанные в нем сроки проводит инвентаризации кассы в присутствии материально-ответственного лица. Осуществление проверки без присутствия ответственного работника допустимо только в случаях его отсутствия на работе по уважительной причине, например, болезни. Тогда к пересчету привлекается другой кассир или субъект, которому передаются под ответственность ценности.

До начала проверочных процедур с материально-ответственного лица берется расписка в том, что он завершил оформление всех приходно-расходных документов, передал их в бухгалтерию. При этом он заверяет подписью, что все принятые ценности им оприходованы, а израсходованные, списаны. Условно процесс инвентаризации состоит из нескольких этапов:

- Пересчет наличности и ценностей, фактически находящихся в кассе;

- Сверка полученных данных с записями в кассовой книге;

- Оформление и подписание участниками акта ревизии наличности в кассе.

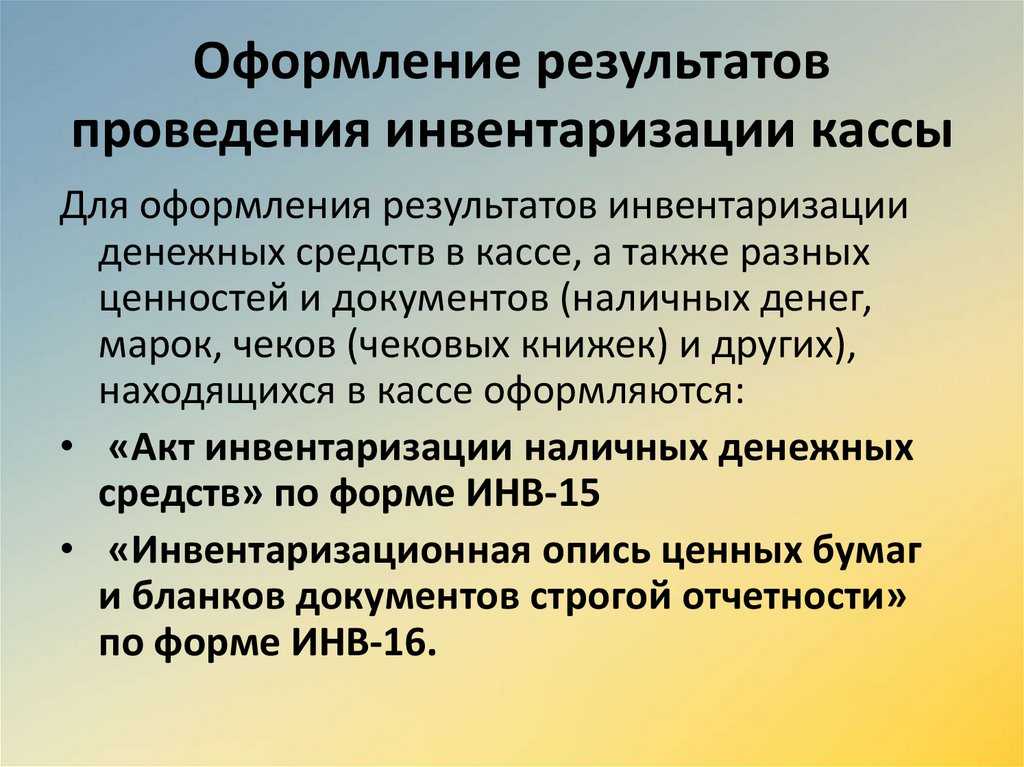

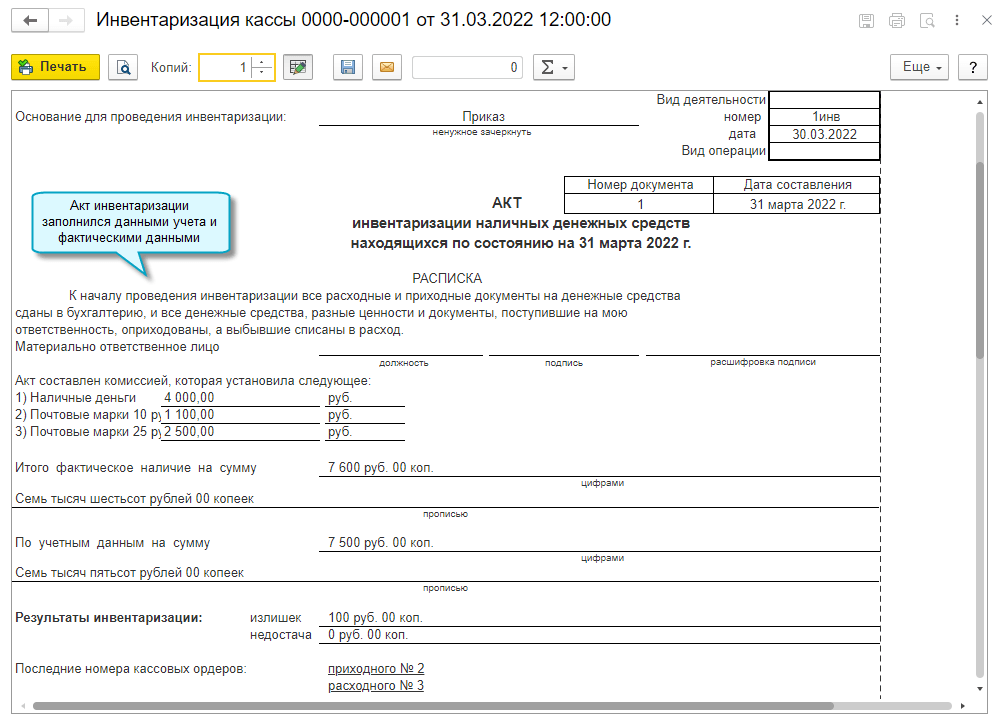

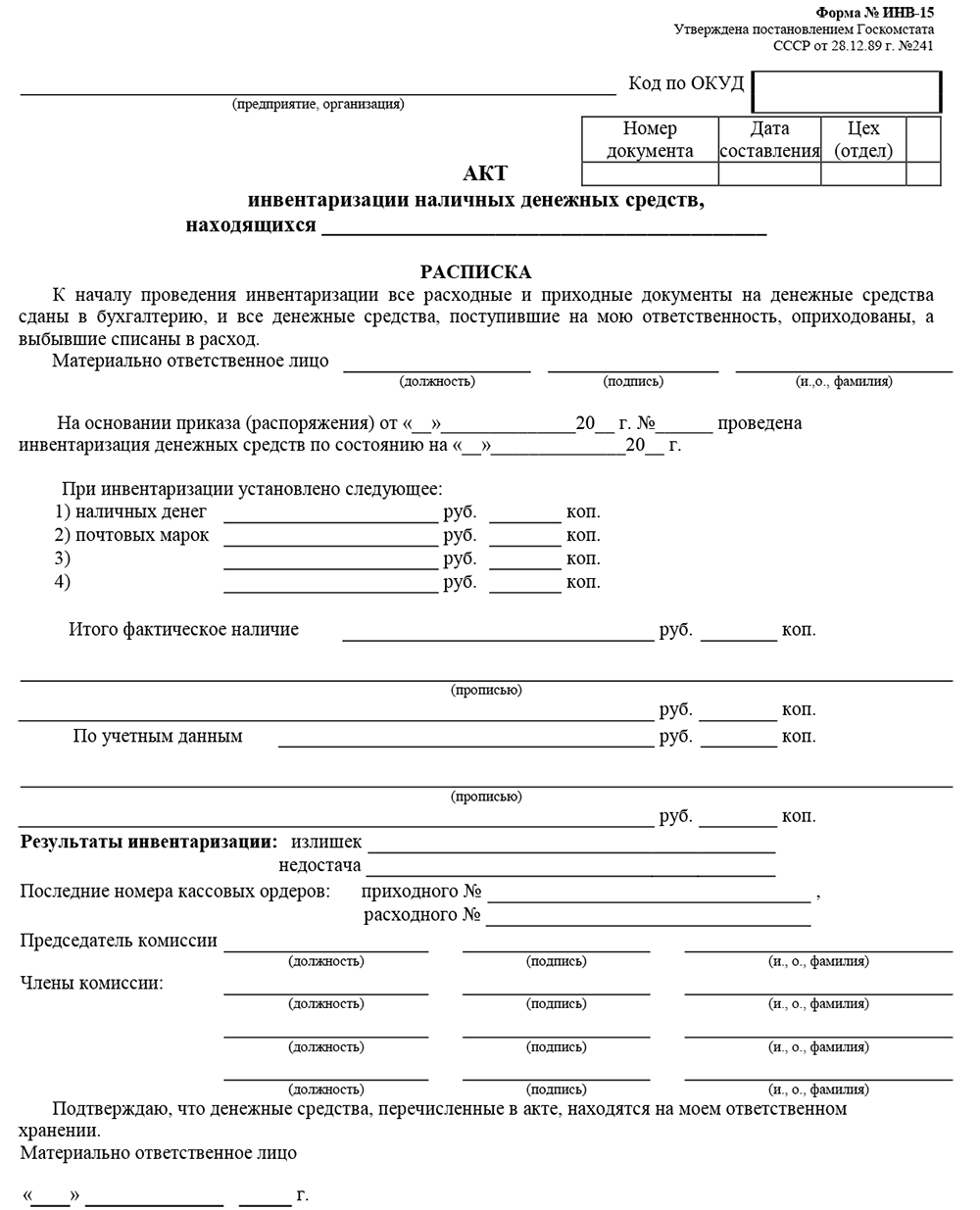

Как оформить акт ревизии наличных?

Для оформления итогов пересчета наличных денежных средств следует использовать форму № ИНВ-15 (утверждена Постановлением Госкомстата России от 18.08.1998 № 88) – скачать бланк. Последовательность его заполнения, следующая:

- Ответственное лицо заполняет расписку в верхней части о том, что все документы оформлены, средства оприходованы и списаны;

- Приводятся сумма фактического остатка наличности и ценностей и итоги по данным учета;

- Если, выявлены излишки или недостачи, ниже указывается их сумма;

- После этого кассир заполняет раздел для дачи объяснений по причинам, в результате которых образовались отклонения;

- В нижней части акта директор указывает свое решение по итогам выявленных расхождений

Акт в обязательном порядке подписывается членами комиссии и материально-ответственным лицом, руководитель компании ставит свою подпись под принятым им решением.

В случае отказа работника от дачи письменных пояснений по выявленным отклонения комиссия составляет дополнительный акт, в котором фиксируется данный факт. С ним сотрудника тоже необходимо ознакомить под роспись.

Как взыскать недостачу в кассе с виновного?

Механизм взыскания с кассира суммы нехватки наличных денежных средств зависит от целого ряда обстоятельств и имеет определенные ограничения. К работнику могут быть применены следующие процедуры по возмещению недостачи:

- Суммы в пределах среднемесячного заработка сотрудника удерживаются по приказу работодателя без согласования с работником. Однако сумма ежемесячного взыскания не должна превышать 20% от суммы его заработка. Сделать это можно в течение месяца с момента определения окончательной суммы ущерба.

- При пропуске отведенного для взыскания месячного срока или если сумма недостачи превышает средний заработок за 1 месяц, взыскать ущерб можно в добровольном порядке или через суд. Если сотрудник согласен погасить долг он пишет соответствующее заявление и либо вносит сразу всю сумму, либо с него удерживают ежемесячно не более 20%. При отказе работника возместить ущерб, компания вправе искать справедливости в суде.

Обнаружена недостача в кассе: проводки. Как отразить излишки и недостачу

December 14, 2016

Все кассовые операции периодически подвергаются ревизии с проверкой всех ценностей. Проверку осуществляет инвентаризационная комиссия организации. Ее члены в присутствии ответственного лица проверяют наличие денег, квитанций на сданные ценности, чековых книжек и бланков строгой отчетности. Выявленные во время проверок несоответствия оформляются бухгалтерскими актами. Детальнее о том, как констатируется недостача в кассе, проводки, которые необходимо указать в балансе в случае ее выявления, читайте далее.

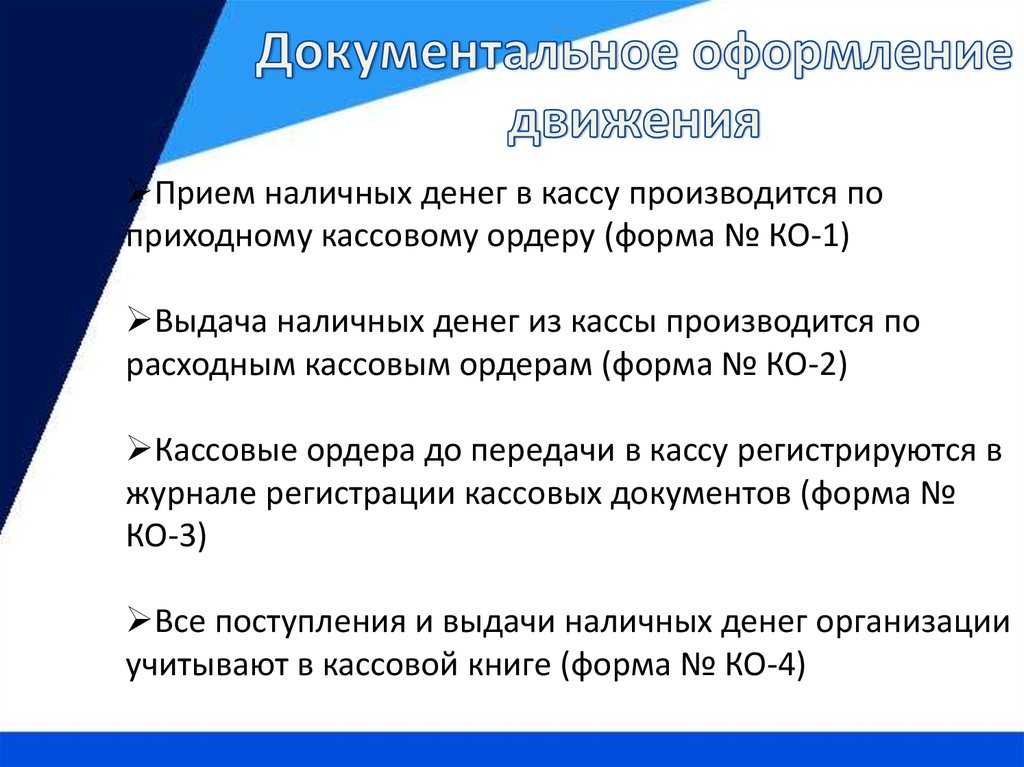

В кассе на предприятии могут находиться денежные средства, платежные документы, ЦБ и бланки строгой отчетности. К платежным документам относятся не только квитанции, но также марки (почтовые, вексельные и госпошлины), путевки в санатории, авиабилеты и прочие документы. К бланкам строгой отчетности относятся: квитанции, удостоверения, дипломы, абонементы, билеты, талоны, товарно-сопроводительные документы и др. Материальную ответственность за сохранение денежных документов несет кассир.

Когда можно обнаружить недостачу

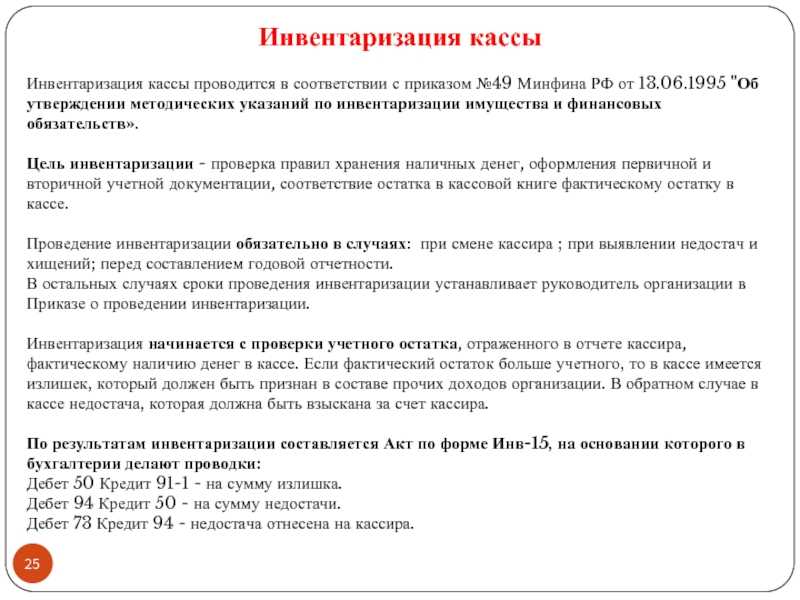

Инвентаризация кассы компании осуществляется с периодичностью, которая установлена приказом руководителя. В обязательном порядке проверка активов и обязательств проводится всеми предприятиями, в том числе и перед составлением форм бухотчетности, то есть по итогам года (ст. 11 Закона № 402-ФЗ от 06.12.11 г., п. 27 приказа Минфина № 34н от 29.07.98 г.).

В результате инвентаризационных мероприятий может быть обнаружена как недостача, так и излишки ценностей. В первом случае выявляются отрицательные несоответствия между показателями учета и фактическим количеством средств в кассе, во втором – положительные. Какое лицо признается ответственным за обнаруженную недостачу?

Излишки в кассе

Допустим, вы сняли показания счетчиков ККТ. И видите, что наличная выручка на самом деле больше той суммы, что значится в распечатанном отчете. Другими словами, в кассе излишки.

Такие излишки занесите в графы 11 и 14 журнала кассира-операциониста, если вы применяете форму № КМ-4. Проводки здесь будут следующими:

ДЕБЕТ 50 субсчет «Касса организации» КРЕДИТ 90 субсчет «Выручка»

— отражена выручка, принятая по показаниям счетчиков ККТ;

ДЕБЕТ 50 субсчет «Касса организации» КРЕДИТ 91 субсчет «Прочие доходы»

— признан прочий доход в виде излишка наличных в кассе.

В налоговом учете обнаруженные по кассе излишки покажите в составе внереализационных доходов. Сделайте это на дату, когда примете деньги в кассу организации.

Приказ (распоряжение) на оприходование излишков

Для учета выявленных «дополнительных» объектов руководитель издает распоряжение (приказ) об оприходовании излишков при инвентаризации. Форма такого приказа постановлением 88 не утверждена, поэтому предприятия разрабатывают ее самостоятельно. Для того чтобы можно было достоверно отразить данные в учете, приказ (или приложение к нему в случае большого количества позиций) должен содержать следующую информацию:

- Наименования материальных ценностей в разрезе видов.

- Стоимость за единицу, количество и общую стоимость по каждому виду (под стоимостью здесь понимается рыночная цена, определенная в соответствии с предыдущим разделом).

- Для основных средств и нематериальных активов — срок полезного использования. При его определении следует учитывать состояние объекта (степень износа).

На основании сличительных ведомостей и приказа осуществляется отражение излишков в бухгалтерском и налоговом учете.

Образец приказа на оприходование излишков при инвентаризации можно скачать здесь:

Скачать образец

Что делать, если в результате инвентаризации выявлена недостача или излишки?

Документальное оформление недостач или излишек должно проводиться только после проведения инвентаризации. Никаких «ложных» цифр и сумм ответственное лицо за процедуру написать не может. Обязательно вместе с документом, где будет числиться списание недостач, излишек, должен прилагаться акт проведенных работ и другие официальные бумаги, необходимые для фиксации количества товара.

Обязательными документами являются:

- Акт №ТОРГ-6.

- Журнал регистрации ТМЦ, заполняемый по форме ТОРГ-7.

- Акт №ТОРГ-15, где будет указываться некачественная продукция.

- Акт №ТОРГ-16, сообщающий о списании товаров.

- Акт №ТОРГ-20, указывающий на дальнейшие действия с недостачей или излишками.

- Акт №ТОРГ-21, в том случае, если требуется пересортировка плодоовощной продукции.

Списание следует также проводить, опираясь на нормы естественной убыли и учетную политику предприятия. Заметьте, что естественную убыль можно списать только после того, как ее высчитает бухгалтерия и расчет проверит начальство, а также независимая инвентаризационная комиссия. Кстати, только после этого этапа, вы узнаете, следует ли проводить служебное расследование и выявлять виновных.

Отметим, что расследование проводится в том случае, когда сумма недостачи больше норм естественной убыли.

Важно знать, что нормы ЕУ могут быть применены к любым количественным и качественным товарам предприятия, но только не к тем, которые поступают в организацию поштучно, либо в фасованном виде.

Отвечать за недостачи будет руководитель компании. Он должен определить, можно ли списывать в расходы недостачу. Как правило, небольшие суммы недостачи могут быть списаны из кредита в дебет. Такой порядок списания действует в соответствии со статьей 12 ФЗ «О бухгалтерском учете», когда нет виновных в недостачи.

Урегулировав вопрос выявленных недостач или излишек, оформляется приказ, который потом передается в бухгалтерию, где хранятся в течение 5 лет (ст. 17 Закон«О бухгалтерском учете»).

Если инвентаризационная комиссия, проводившая служебное расследование, выявила других должностных лиц, ставших виновниками недостачи, то отвечать, конечно, будут и они.

Руководитель вправе написать заявление в суд и требовать возместить материальный ущерб компании.

Виновные лица будут возмещать вред, если:

- Факт вины подтверждается официальным документом.

- Сотрудник организации сам признал свою вину и написал письменное заявление, в котором указал мотивы и причины совершения противоправного деяния.

- Инвентаризационная комиссия постановила, что должностное лицо виновно. В случае отказа погашения материального вреда, работник должен подписать соответствующий акт. На основании его руководство может обратиться в суд.

- Имеется приказ начальства об удержании денежных средств из зарплаты сотрудника.

Если же сотрудник не причастен к возникшей недостаче, и его комиссия ложно утвердила в виновники, он имеет право также обратиться в суд. После этого ему должны выдать документ, указывающий на решение о приостановлении дела и оправдательный приговор.

Выявлены излишки в кассе проводка

Хотя если кассира по суду признают виновным в недостаче денег — другими словами, он умышленно похитил какую-то сумму денег из кассы, — тогда, конечно, вы вправе будете требовать возместить ущерб полностью. В налоговом учете суммы недостачи можно списать как внереализационный расход. Это подтвердили чиновники из Минфина России в письме от 14 октября 2010 г. № 03-03-06/1/648. Но будьте внимательны: учесть затраты можно только в той сумме, которую вы взыскиваете. Если же по решению руководства компании кассир не возмещает ущерб либо компенсирует его частично, то полностью расходы учесть не получится. Кассу ограбили Вот неприятная ситуация — кассу компании ограбили. Само собой, о случившемся надо по горячим следам заявить в полицию. Но прежде чем это сделать, проведите инвентаризацию налички и составьте акт — можно по типовой форме № ИНВ-15.