Образец заполнения ИНВ-10

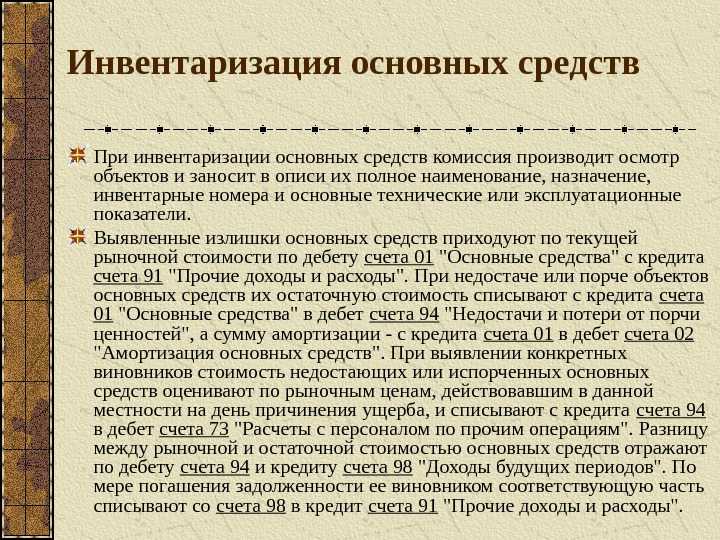

Необходимость в заполнении формы ИНВ-10 возникает при проведении инвентаризации ремонтируемых на данный момент объектов основного фонда. Процедура такой инвентаризации представляет собой осмотр состояния объектов, ремонт которых не завершён, и сравнение проведённых и запланированных затрат. Итоги осмотра вносятся в форму.

ИНВ-10 начинается с титульной части. В этой части указываются:

- название компании и её номер ОКПО;

- наименование подразделения, где находятся основные средства, ремонт которых не закончен;

- цифровой код вида основного направления деятельности;

- реквизиты документа, который определяет процедуру инвентаризации (приказа, распоряжения или постановления);

- даты первого и последнего дня инвентаризации – согласно вышеуказанному приказу;

- номер формы – нумерация устанавливается организацией самостоятельно в том виде, какой ей удобен;

- дата заполнения акта.

Следующая часть формы ИНВ-10 — таблица, в которой отражаются сведения, которые были установлены при инвентаризации:

- порядковый номер;

- название объекта, которые находится в стадии ремонта, и указание вида ремонта;

- номер объекта: инвентарный и заказа;

- название заказчика, который передал объект в ремонт. Им может быть и структурное подразделение организации;

- стоимость ремонта, указанная в договоре или заказе. Указывается в рублях;

- техническая готовность ремонта, указанная в процентах;

- затраты, относящиеся к ремонту, — по договору (заказу) и фактические;

- итоги инвентаризации, выраженные в экономии и перерасходе. Эти сведения используются для выявления внутренних резервов и в системном бухучёте не отражаются. Если обнаружится необоснованный перерасход, то выявляются его причины и проводятся необходимые поправки в бухгалтерском учёте;

- графа для примечаний.

Завершается форма ИНВ-10 подписями ответственных лиц, принимавших участие в процессе инвентаризации, и распиской материально ответственных лиц.

Форма должна быть заполнена в двух экземплярах. Подписанные экземпляры передаются в бухгалтерию и материально ответственному лицу.

Если на предприятии действует автоматизированная обработка данных, то комиссии выдаётся форма N ИНВ-10 в бумажном формате и на машинных носителях информации с уже заполненными графами с 1 по 6, 8 и 9. Графа 7 заполняется ответственным лицом комиссии в соответствии с проведённым осмотром и проверкой состояния работ в натуре. После заполнения форма передаётся на обработку с использованием средств вычислительной техники.

образец заполнения формы ИНВ-10

Инвентаризационная опись объектов незавершенного капитального строительства

В силу пункта 3.32 Методических указаний при инвентаризации незавершенного строительства обязательно проверяются:

- состояние таких объектов;

- включение в состав зданий оборудования, монтаж которого не начинался.

Следует помнить, что официальная форма соответствующего документа органами власти России не утверждена и не разработана, а потому каждая организация имеет право самостоятельно разработать и утвердить в своей учетной политике соответствующий формуляр.

Важно отметить, что данные о приостановленном строительстве должны учитывать сведения, содержащиеся в соответствующих унифицированных формах КС-17 и КС-18, а также в иных документах. Если же объект достроен, но не введен в эксплуатацию, то на него составляется отдельный акт инвентаризации незавершенного строительства

Если же объект достроен, но не введен в эксплуатацию, то на него составляется отдельный акт инвентаризации незавершенного строительства.

Инвентаризация незавершенного строительства (образец акта)

Внимание Однако бланков формуляров, применяемых для ревизии «незавершенки», министерство не опубликовало. Другой орган — Госкомстат Российской Федерации — своим Постановлением от 18.08.1998 N 88 разработал и утвердил официальные формуляры и описи, используемые при сверке активов и обязательств организации

Однако форму бланка инвентаризации незавершенного производства указанный выше акт нормотворчества также не содержит. Надо помнить, что на территории России в настоящее время нет строго обязательных к применению актов и описей инвентаризации. Каждое отечественное юридическое лицо вправе как использовать документы, утвержденные Госкомстатом, так и разработать собственные формуляры.

Обязательным условием перед проведением проверки является сдача материалов и производственного товара, не задействованного на момент проверки в производстве.

Согласно положениям Методических указаний Минфина РФ инвентаризация незавершенного производственного строительства – это проверка наличия, как уже возведенных зданий и сооружений, но не принятых в эксплуатацию, так и объектов, возведение которых еще не началось или еще находится в стадии возведения.

(Заполненный акт) Инвентаризация незавершенного строительства Основания для проведения инвентаризации НЗП Основным нормативным актом, регулирующим порядок проведения инвентаризации, является Методические указания, утвержденные Приказом №49.

Порядок проведения проверки объектов ОС

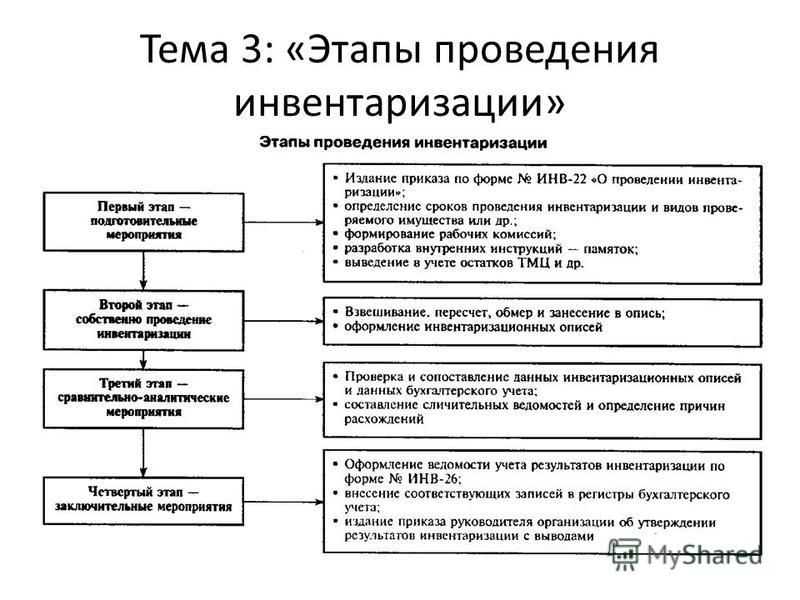

Порядок проведения инвентаризации объектов основных средств содержится в п. 3.1 – 3.7 Методических рекомендаций. Отметим основные правила проверки указанных объектов, которые учреждение может предусмотреть в учетной политике.

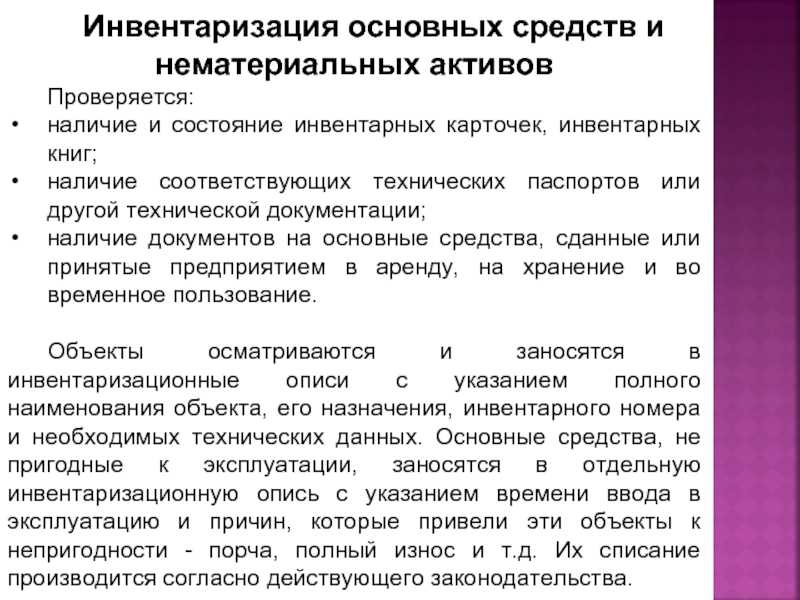

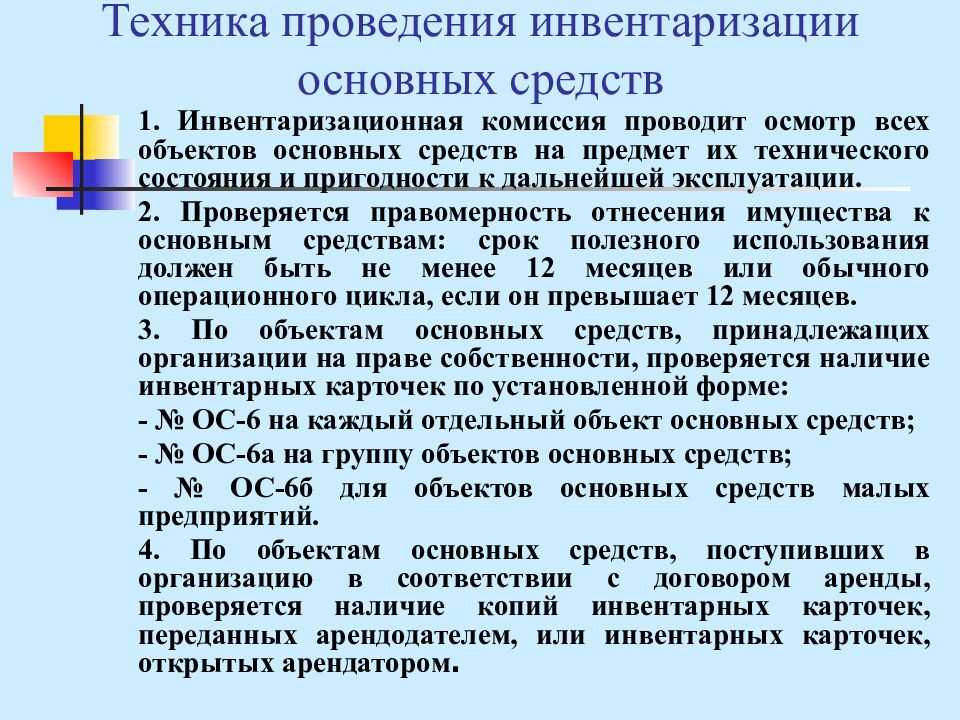

До начала инвентаризации основных средств необходимо проверить:

-

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

-

наличие и состояние технических паспортов или другой технической документации;

-

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов нужно обеспечить их получение или оформление.

При инвентаризации зданий, сооружений необходимо проверить наличие документов о закреплении права оперативного управления этими объектами.

В ходе инвентаризации комиссия проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

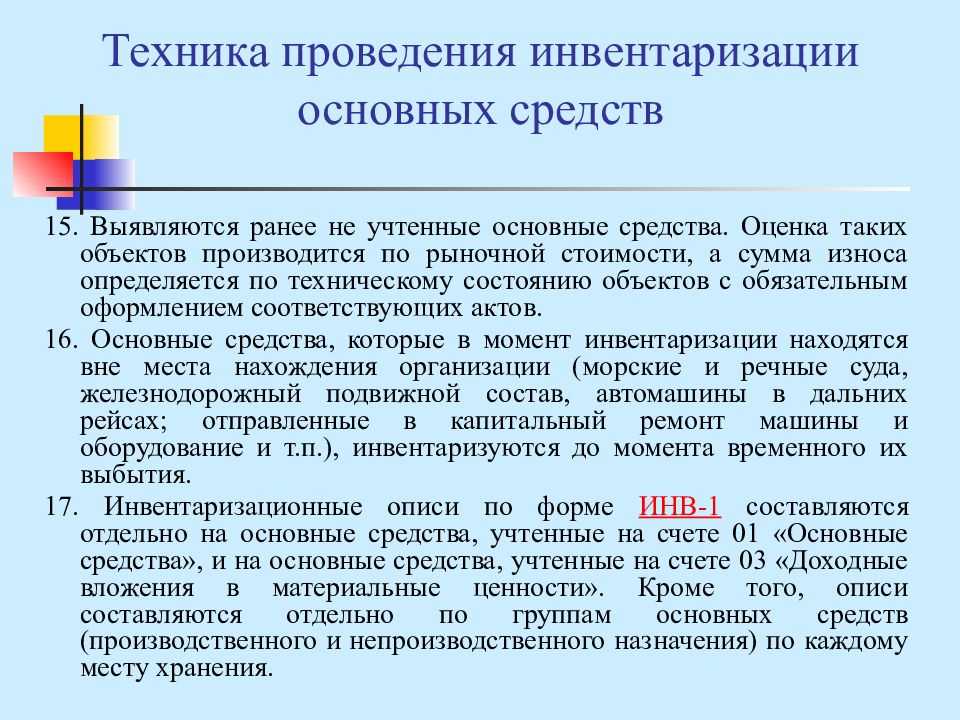

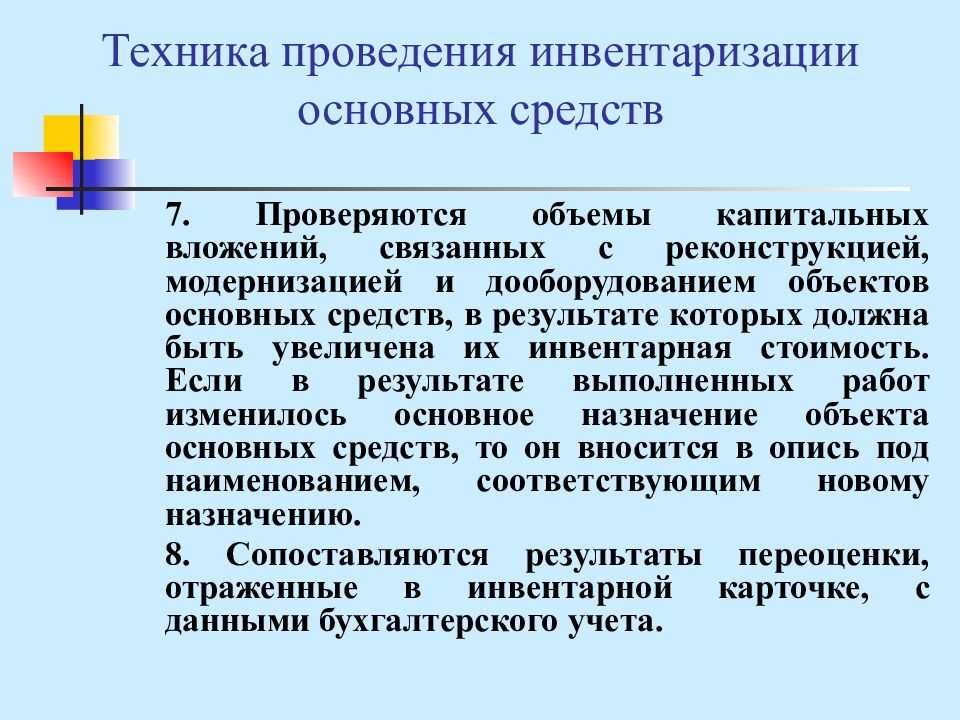

Данные об основных средствах вносятся в инвентаризационные описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он отражается в описи под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Сведения о машинах, оборудовании и транспортных средствах вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения и мощности.

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, отражаются в отдельной описи, в которой указываются даты ввода объектов в эксплуатацию и причины, приведшие эти объекты к непригодности (например, порча, полный износ). Согласно ФСБУ «Основные средства» такие объекты не отвечают критериям признания их активами.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют сведения или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

В отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087) или иных документах, предусмотренных учетной политикой учреждения.

Выявление признаков обесценения (снижения ранее признанного обесценения)

Признаки, указывающие на обесценение активов (снижение убытка от обесценения), могут быть внешними (п. 7, 19 ФСБУ «Обесценение активов»)ивнутренними (п. 8, 20 ФСБУ «Обесценение активов»).

В случае выявления признаков снижения стоимости актива инвентаризационной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Справедливая стоимость актива определяется комиссией, на которую возложены такие полномочия (при необходимости – с привлечением сторонних специалистов), с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение справедливой стоимости) не проводится (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

Расчет убытка производится в следующем порядке: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

Обратите внимание! Решение о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного учреждением за счет средств учредителя.

В случае выявления признаков, указывающих на снижение убытка, признанного в предыдущих периодах, инвентаризационной комиссией принимается также решение об определении справедливой стоимости актива (порядок приведен выше) (п. 18 ФСБУ «Обесценение активов»).

Убыток от обесценения актива не подлежит восстановлению, если с момента последнего признания убытка метод определения справедливой стоимости в отношении данного актива не изменился. В этом случае комиссией принимается решение только о корректировке оставшегося срока полезного использования актива (п. 23 ФСБУ «Обесценение активов»).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения (п. 24 ФСБУ «Обесценение активов»).

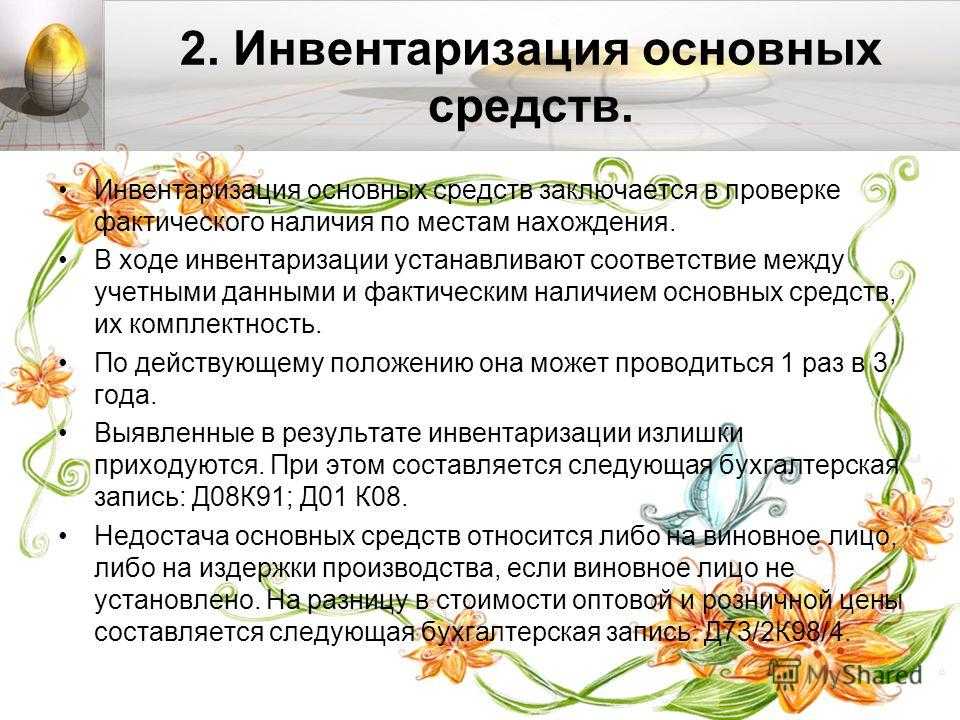

Инвентаризационная опись основных средств: порядок оформления

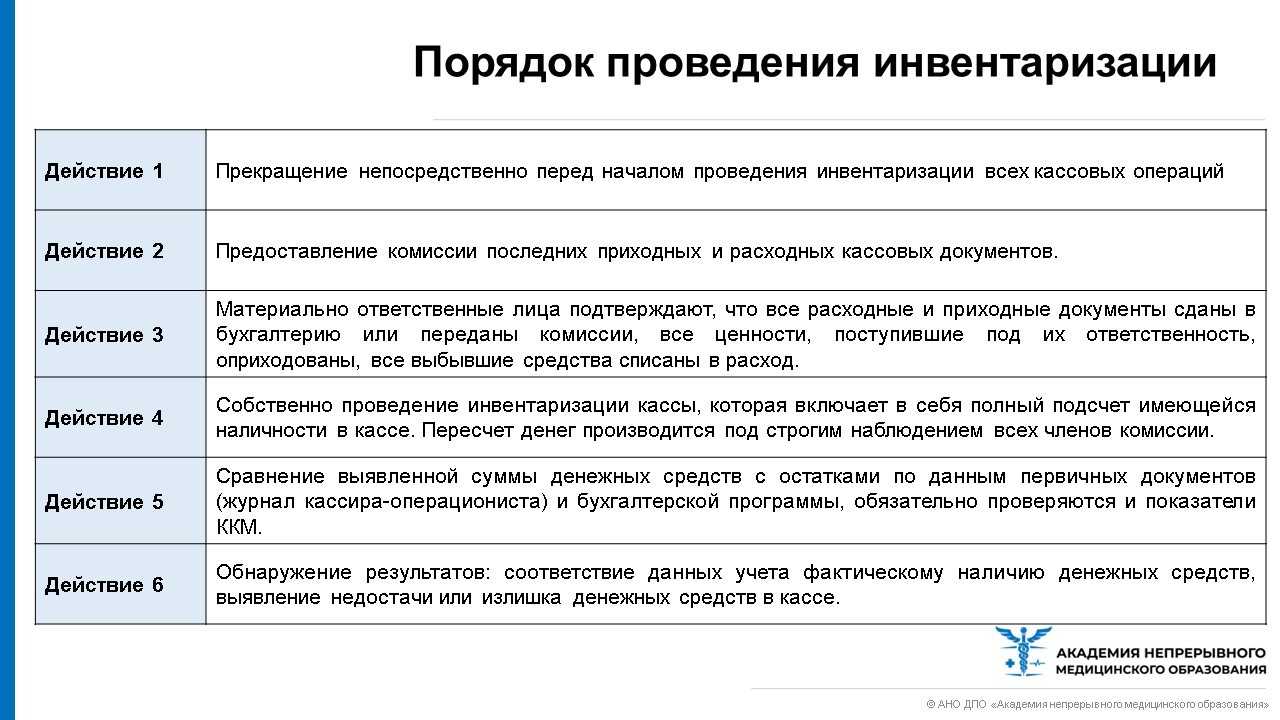

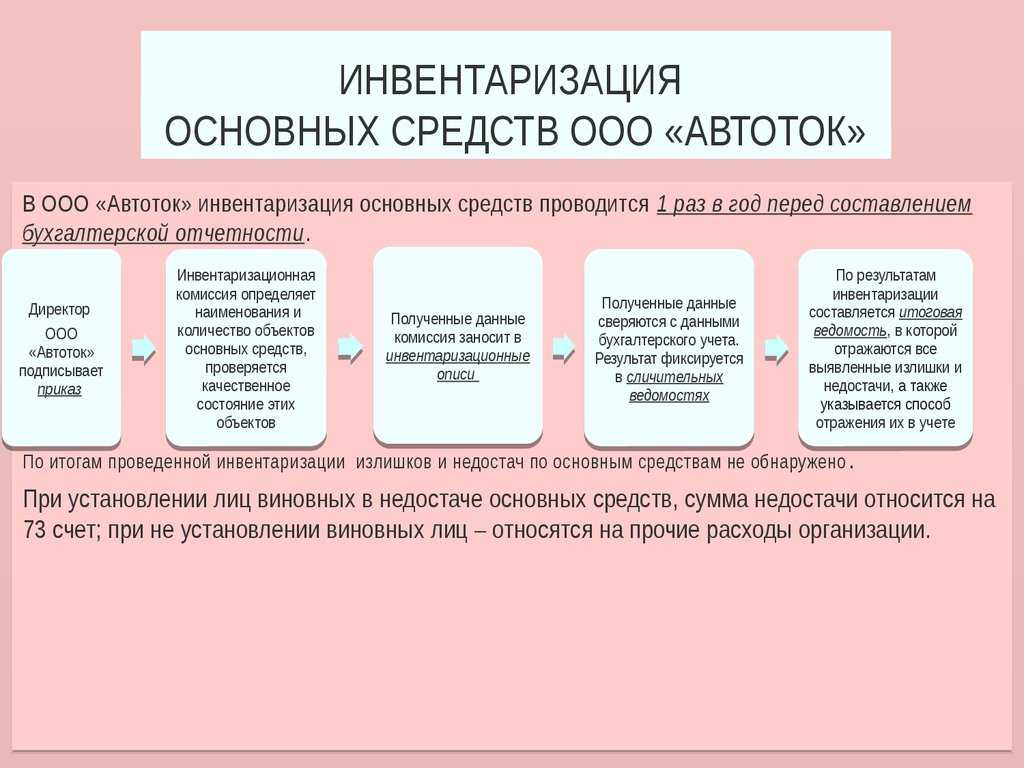

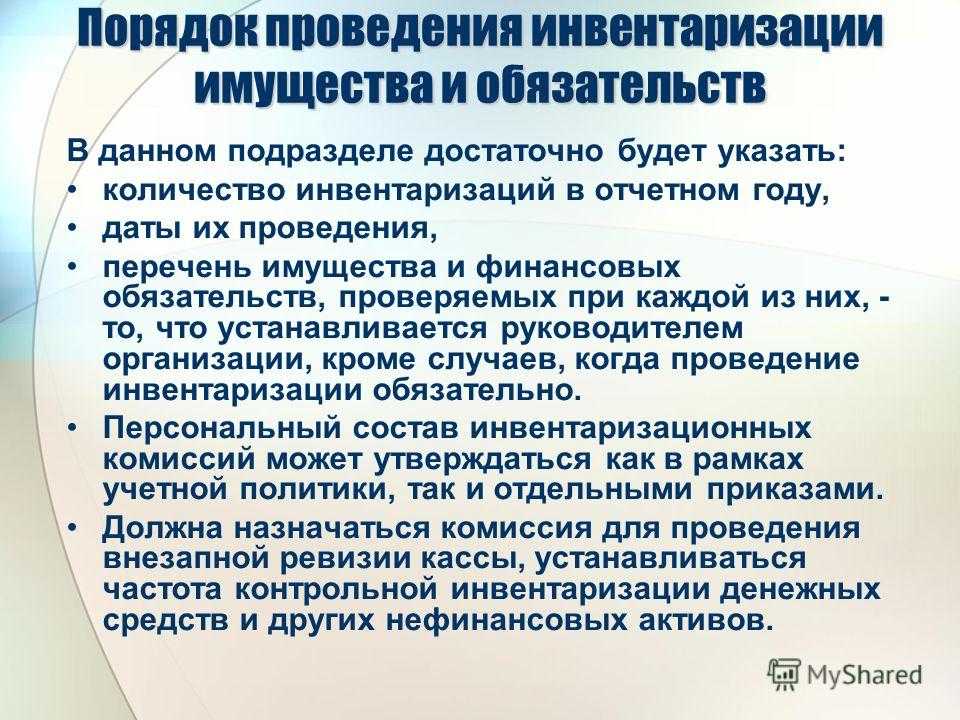

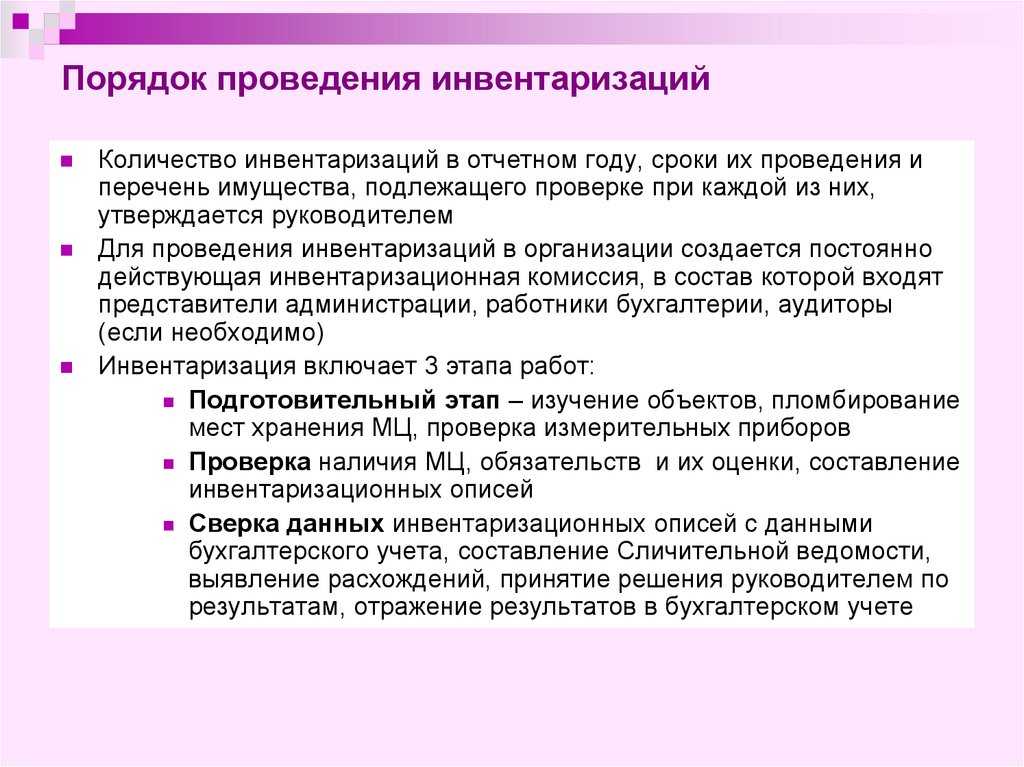

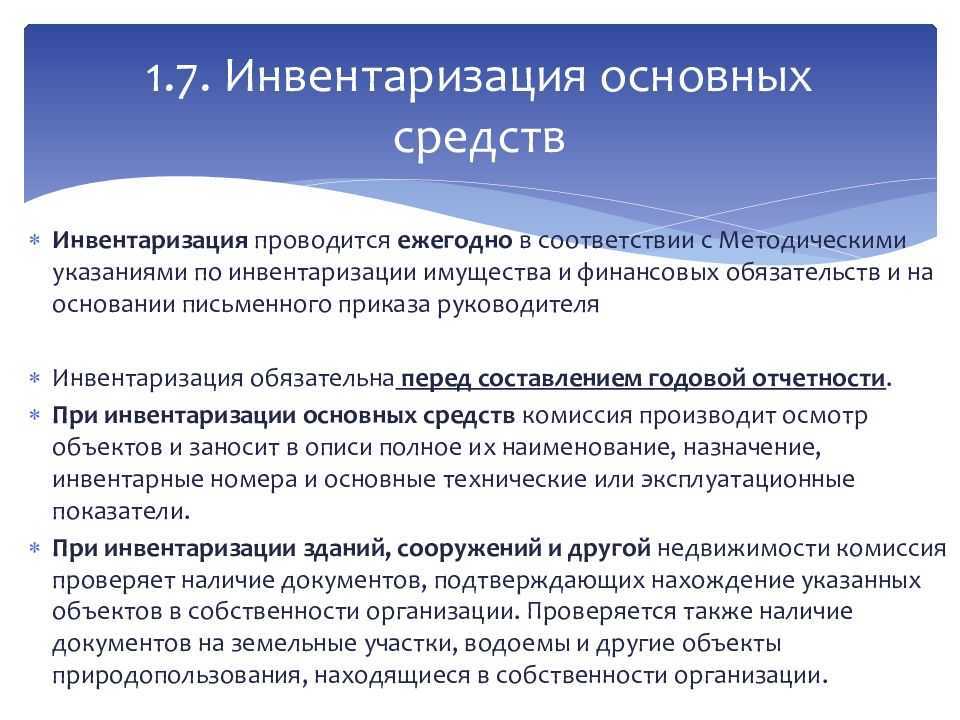

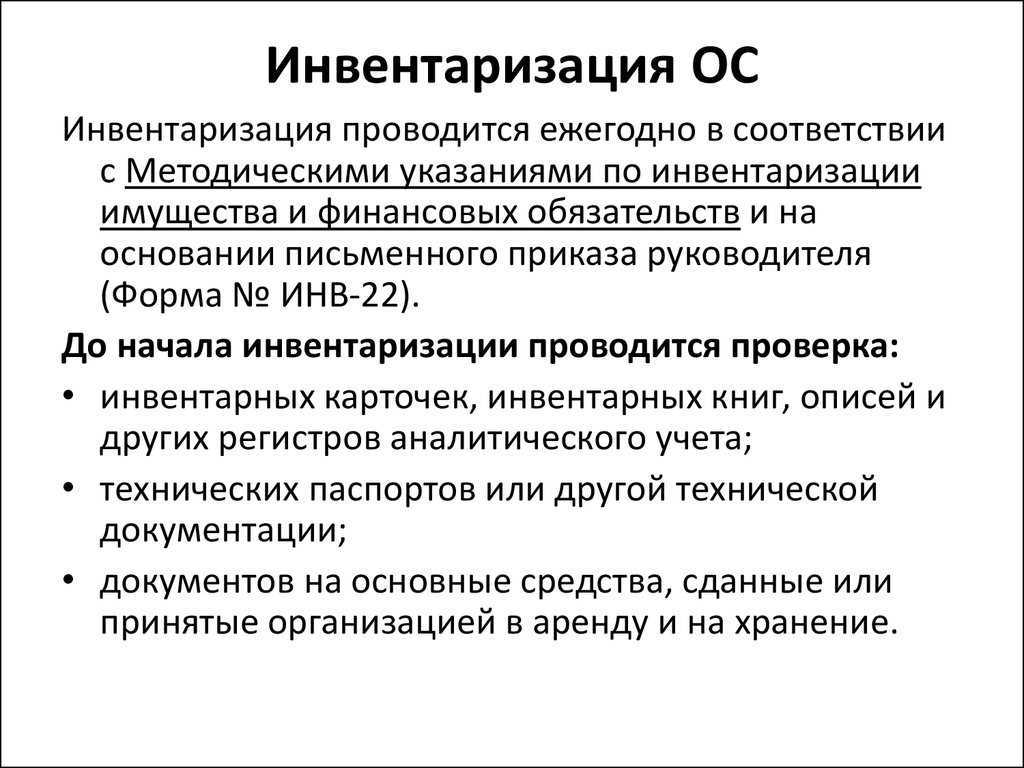

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

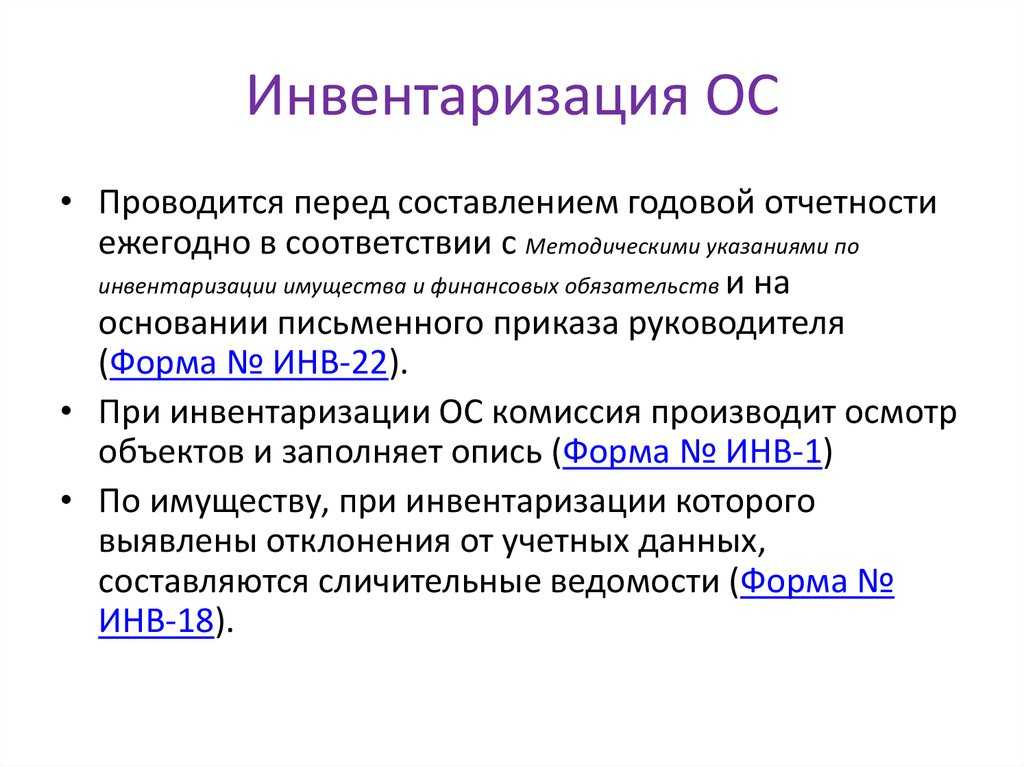

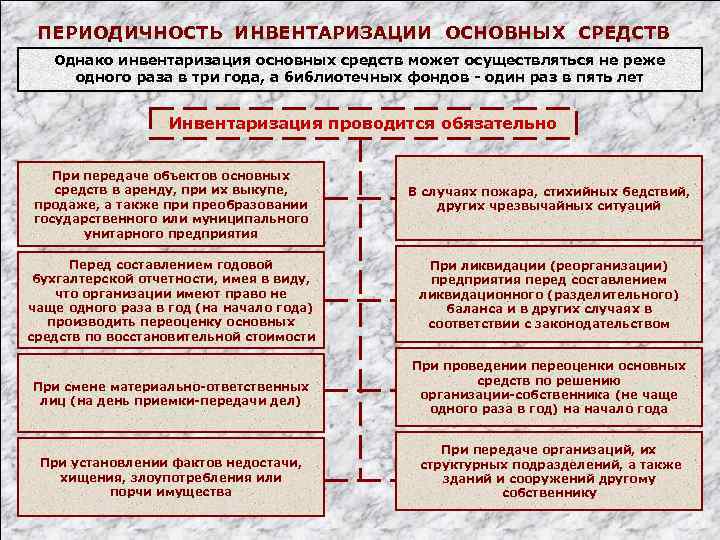

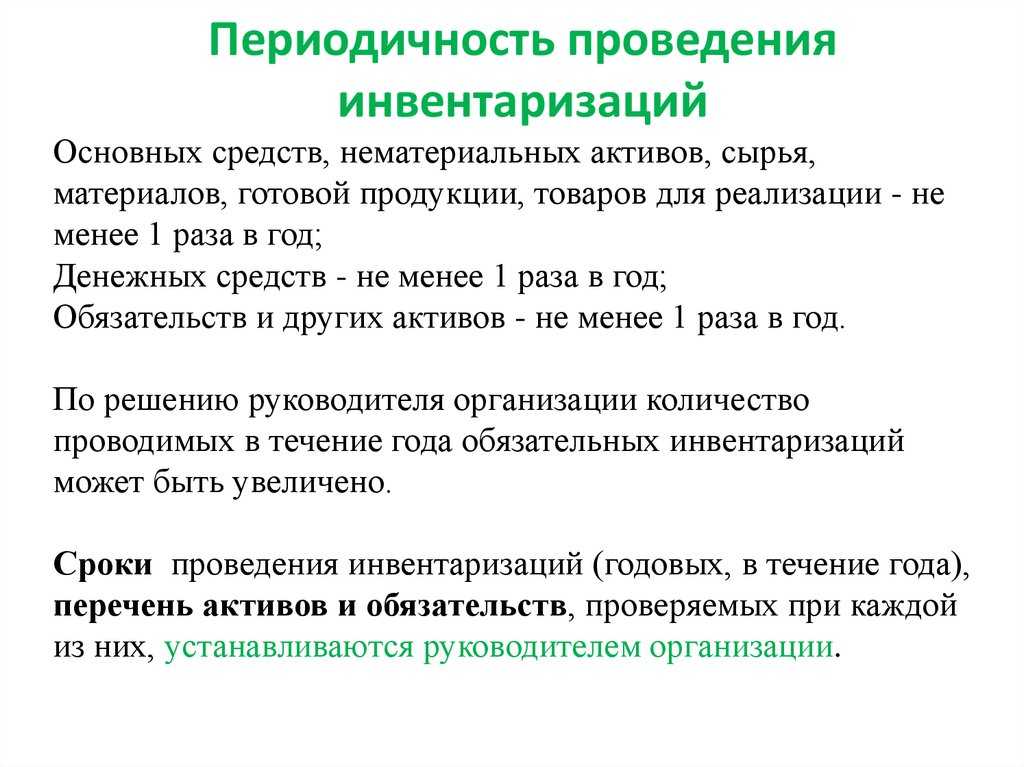

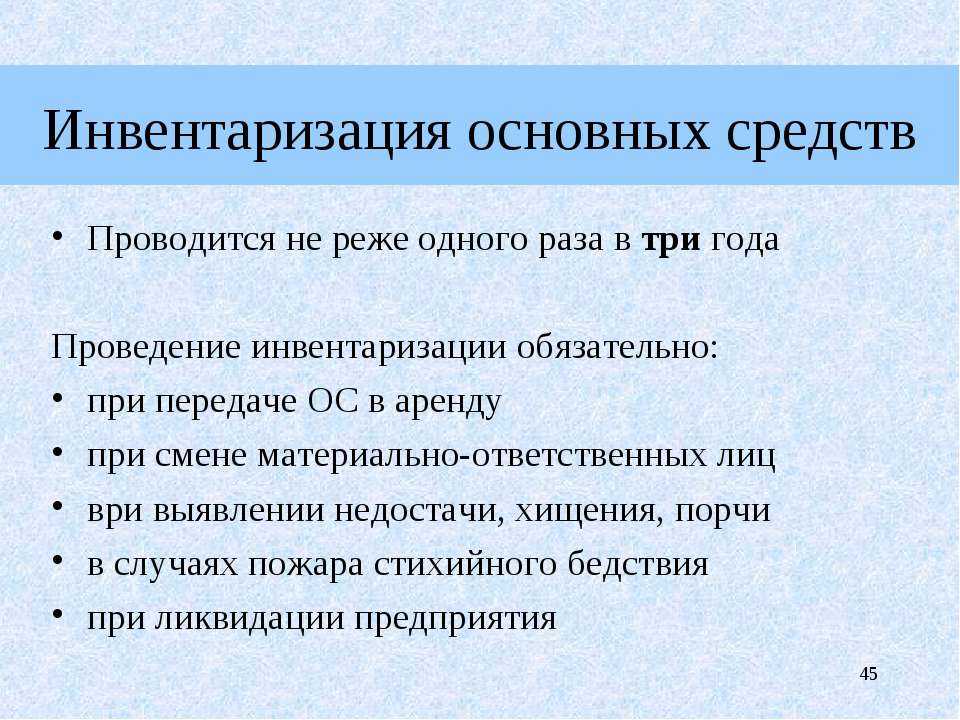

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

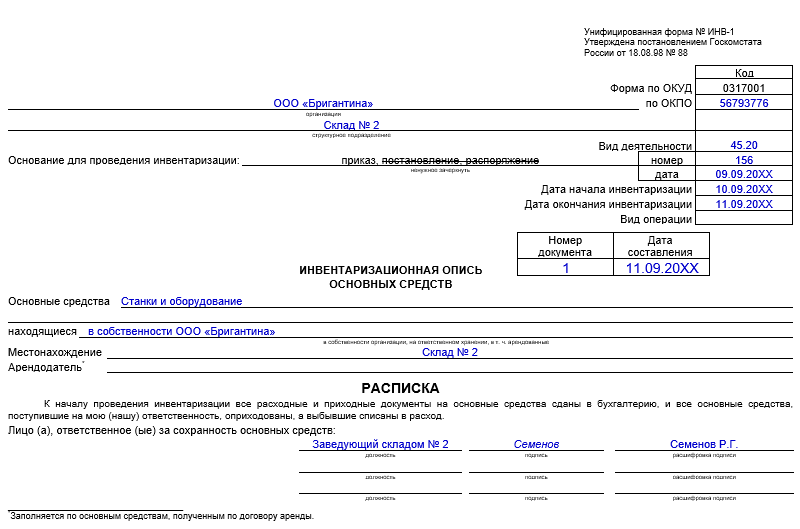

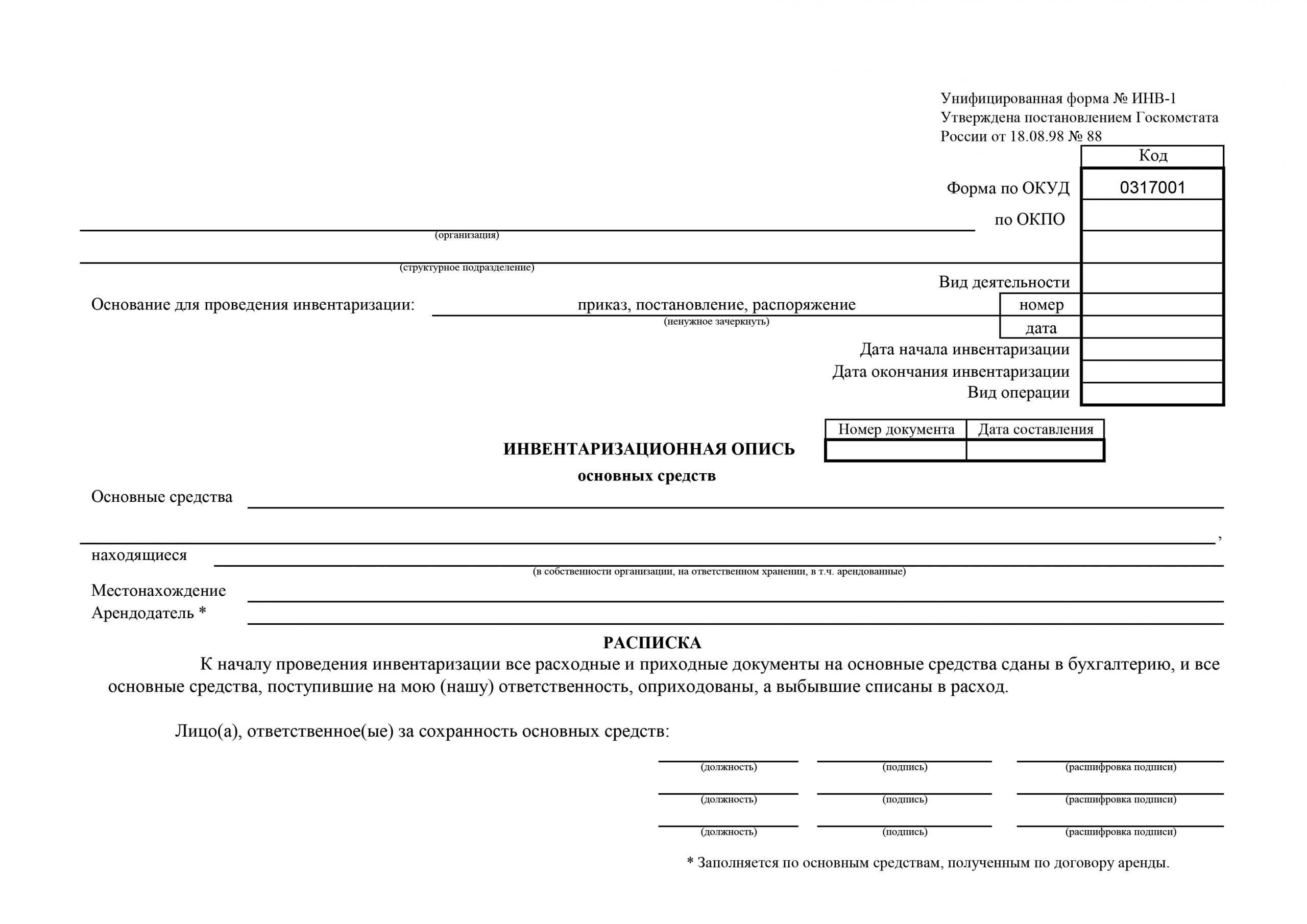

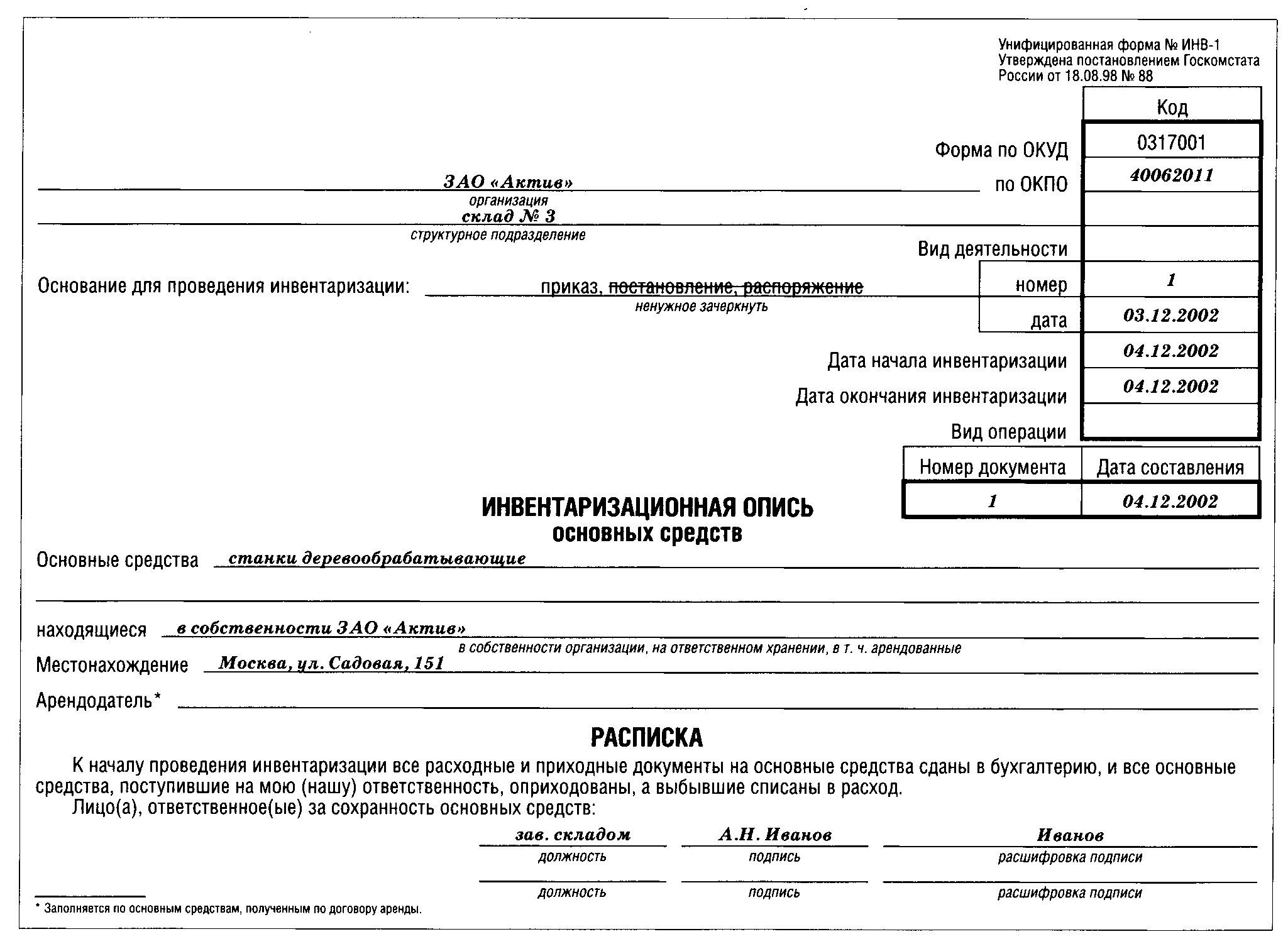

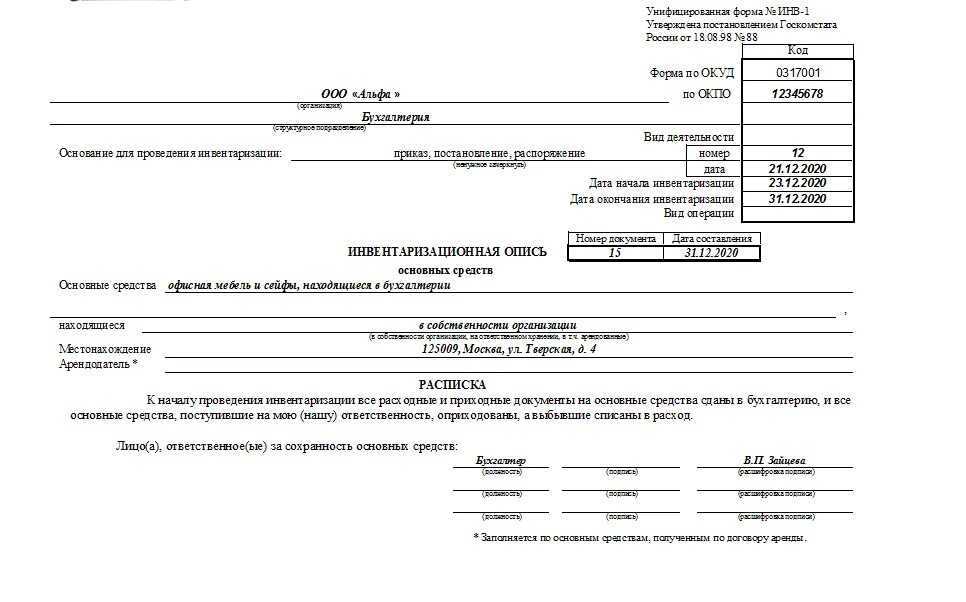

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте.

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

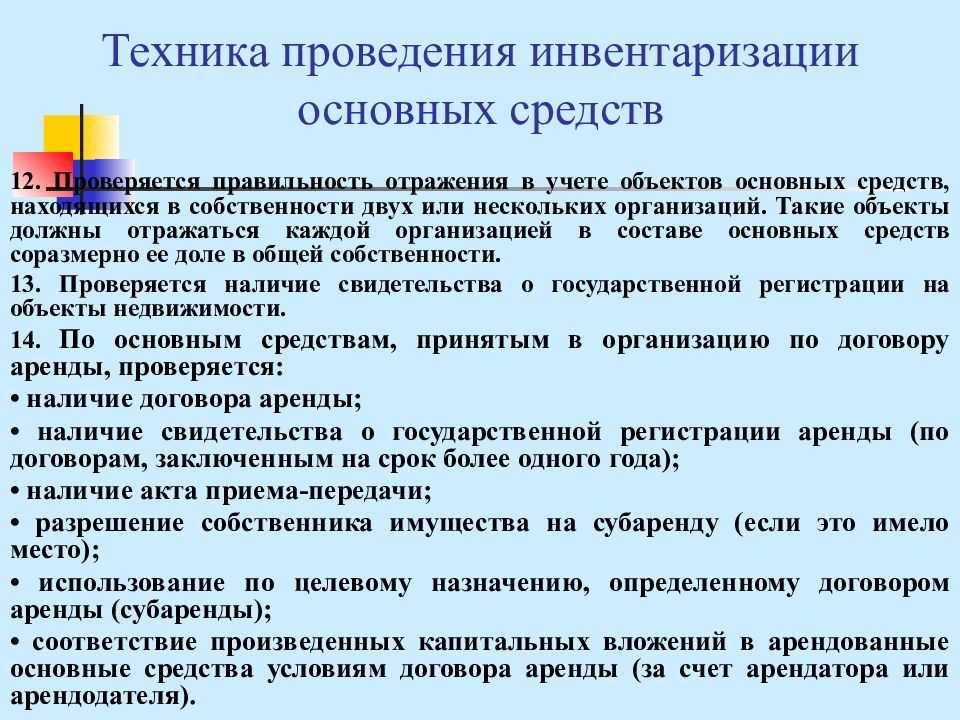

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Заполнение акта

Процедура заполнения акта регламентирована законодательством, ведь формы устанавливаются в Методических рекомендациях.

Форма

В форме акта есть две составные части.

В первой части данного акта обязательно указывается следующая важная информация:

- название организации и (или) структурного подразделения, в котором проходит инвентаризация имущества, которое, в том числе, находится на ремонте;

- коды организации по ОКУД и по ОКПО;

- реквизиты документа, на основании которого проводится ревизия в организации (дата составления, номер документа);

- дата старта и дата завершения проведения ревизии;

- реквизиты счета бухгалтерского учета, на котором числится находящееся в процессе ремонта оборудование.

Во второй части формы размещена таблица с детализацией основных средств. В данную таблицу необходимо внести такие основные данные:

- наименование основного средства, которое находится в ремонте;

- сумма договора по ремонту;

- название подразделения, из которого поступило ОС;

- запланированная стоимость ремонта;

- реально потраченная сумма денег;

- уровень готовности вещи к эксплуатации;

- сумма экономии или перерасхода по ремонту (от запланированного финансирования);

- инвентарный номер.

Чуть ниже таблицы расположены графы и строчки для проставления подписей председателя и членов инвентаризационной комиссии.

Инструкция

бухгалтера

Как заполнять стартовую часть формы, в принципе, все знают. Проблемы могут возникнуть с внесением данных в таблицу. Алгоритм заполнения такой:

- в графе 1 ставится порядковый номер записи;

- вторая графа — это поле для написания полного названия вещи, которая находится в ремонте (наименование и модель);

- в столбике №3 указывается инвентарный номер, который присвоен для конкретного основного средства на предприятии;

- в графе 4 ставится номер заказа, на основании которого проводится ремонт;

- полное название структурного подразделения компании (организации), которое передало ОС в ремонт, ставится в пятом разделе таблицы;

- шестой столбик — это сумма договорной стоимости ремонта;

- в процессе инвентаризации может быть разный процент технической готовности средства для использования. Это число должно быть указано в седьмой графе таблицы;

- в 8 и 9 графе проставляются затраты, которые уже израсходованы на ОС в процессе ремонта (расчетные и фактические);

- экономия средств по сравнению с запланированной суммой капитального или текущего ремонта проставляется в 10 столбике;

- отображение использования незапланированных сверхлимитных средств производится в графе 11.

Как отразить ремонт ОС, расскажет видео ниже:

Бланки и образцы

Бланки данной формы можно взять в приложениях к Методическим рекомендациям. Рассмотрим образец заполнения формы для полноты понимания алгоритма заполнения.

На оборотной стороне вышеуказанной формы в основном ставятся подписи членов комиссии. Кроме этого, там указывается, что все ОС, которые находятся на ремонте, есть и не украдены, а только лишь временно не могут приносить пользу компании.

Образец заполнения ИНВ-10

Кем заполняется и подписывается

Данная форма заполняется и подписывается членами инвентаризационной комиссии. Главная подпись остается за председателем комиссии. Состав членов комиссии устанавливается в приказе, который составляет руководитель предприятия, на котором проводится данная инвентаризация.

Инвентаризация средств для ремонта через 1С ArtConfig показана в этом видео:

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний

Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным

Заполнение таблицы акта ИНВ-10

| Номер графы | Заполняемая информация |

| 1 | Номер строки – нумерация последовательная. |

| 2 | Наименование ремонтируемого объекта ОС – указываются только те средства, в отношении которых проводится ремонт, при условии, что на момент проведения инвентаризации он еще не закончен.

Помимо наименования основного средства, также можно указать вид проводимых работ. |

| 3 | Инвентарный номер, присваиваемый объекту организацией владельцем и отражаемый в его инвентарной карточке, этот номер сохраняется за ОС на протяжении всего периода владения им. |

| 4 | Номер заказа о проведении ремонтных работ (или договора), составляемого при передаче основного средства в ремонт. |

| 5 | Сведения о том, кто передал объект для проведения ремонтных работ. Это может быть подразделение той же самой организации или название стороннего лица. |

| 6 | Стоимость работ в соответствии с договором или заказом – это планируемые затраты на проведение ремонта в полном объеме. |

| 7 | Степень готовности основного средства к использованию, выраженная в процентах – определяется в зависимости от стадии проведения ремонтных работ на момент фактического осмотра ремонтируемого объекта. Данный параметр заполняется материально ответственным лицом. |

| 8 | Расходы на ремонтные работы, планируемые по договору или заказу, в соответствии с указанным процентом готовности объекта.

Данный показатель рассчитывается путем умножения значений из граф 6 и 7 (общая стоимость по договору на процент готовности). |

| 9 | Фактические расходы, которые понесены на момент инвентаризации. Определяются, исходя из документации, сопровождающей проведение работ. Учитываются только документально подтвержденные затраты. |

| 10 | Показывается экономия, возникшая при снижении реальных затрат по сравнению с планируемыми. Графа заполняется, если разность гр.8 и 9 положительная.

Чаще экономия возникает, когда поставщик предоставляет скидку на оборудование, материалы, применяемые в ходе ремонта, когда для работ закупаются более дешевые комплектующие, чем это планировалось на начальной стадии. |

| 11 | Показывается перерасход, связанный с превышение фактических расходов над планируемыми. Графа оформляется, если разность гр.8 и 9 отрицательная.

Такое возможно при повышении цен на закупочные материалы, оборудование, используемые в процессе ремонта. Возможен перерасход при повышении заработной платы сотрудникам, занятым ремонтными работами. Кроме того, заказ или договор могут учитывать не все возможные расходы, в ходе ремонтных работ может возникнуть потребность в дополнительных услугах, материалах, оборудовании. |

| 12 | Примечание – фиксируется дополнительная поясняющая информация. Например, указываются причины экономии или перерасхода. |

Показатели, зафиксированные в графах 10 или 11 (экономия и перерасход), не имеют для бухгалтерского учета важности, так как нигде не отражаются, кроме как в самом бланке акта инвентаризации ИНВ-10. Эти показатели скорее для общей оценки стоимости проводимого ремонта, выявления внутренних резервов организации

Эти показатели скорее для общей оценки стоимости проводимого ремонта, выявления внутренних резервов организации.

На данные графы стоит обратить внимание, если возникает существенный перерасход, ничем не обоснованный, то есть когда реальные затраты на ремонт основных средств по непонятной причине оказываются значительно выше планируемых. В этом случае необходимо выяснить действительную причину завышения расходов, если установлены ошибки, то при необходимости в бухучет вносятся корректировки

Возможно ручное заполнение всех граф акта инвентаризации, когда члены инвентаризационной комиссии самостоятельно заполняются 12 граф таблицы ИНВ-10. При автоматизированной обработке акт подготавливается для оформления с уже заполненными графами о наименовании объекта, его номере, фактических и договорных расходах. Членам комиссии остается только заполнить 7 графу, указав в ней процент готовности объекта, при наличии показать экономию или перерасход в затратах.

Все объекты ОС с незавершенным ремонтом вносятся последовательно в табличную часть акта ИНВ-10, после чего выводится итоговые величины по графам с 8 по 11.

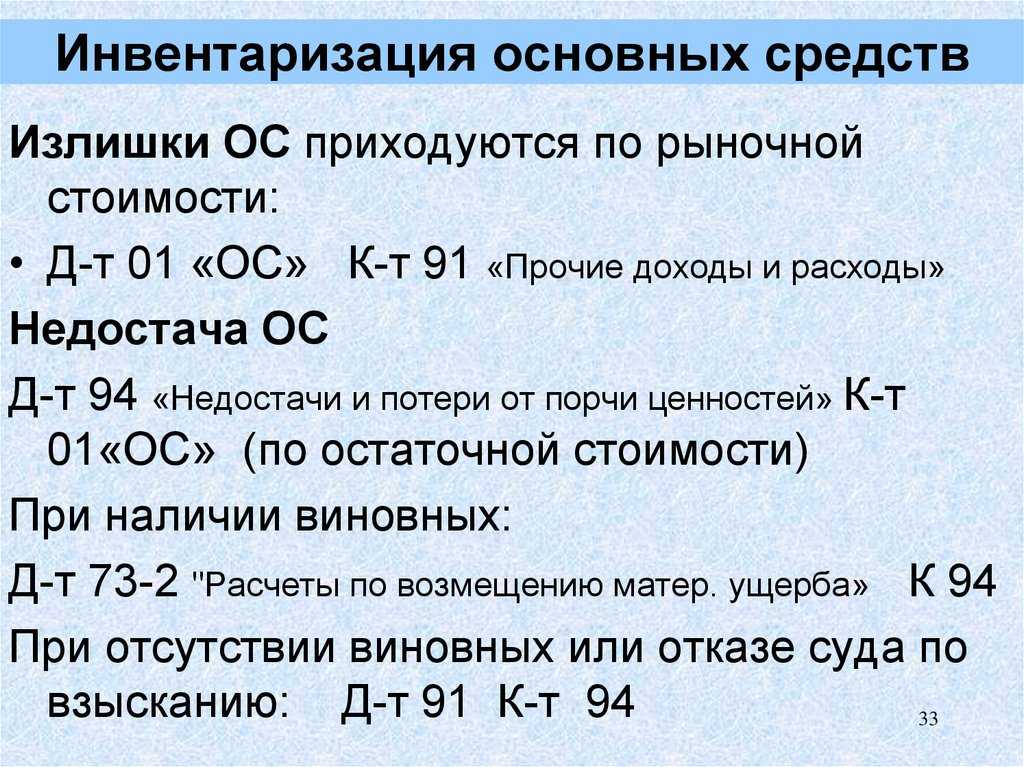

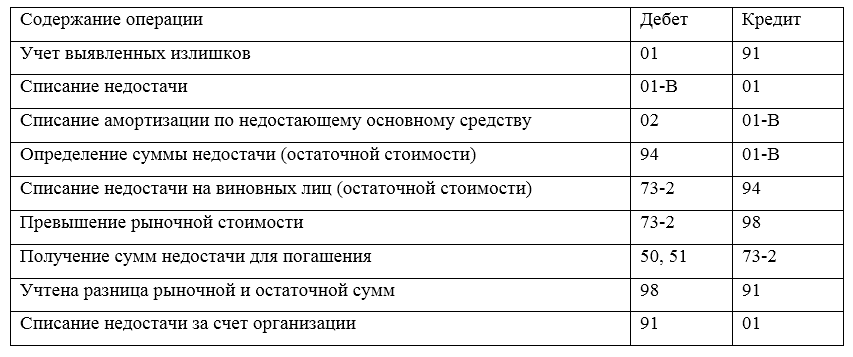

Отражение расхождений при инвентаризации

- излишек – должен быть оприходован. Для этого будет использован счет $91$.

- недостача – относится на виновных лиц, или списывается на издержки. Для отражения такой операции будет использован счет $94$ «Недостачи и потери от порчи имущества».

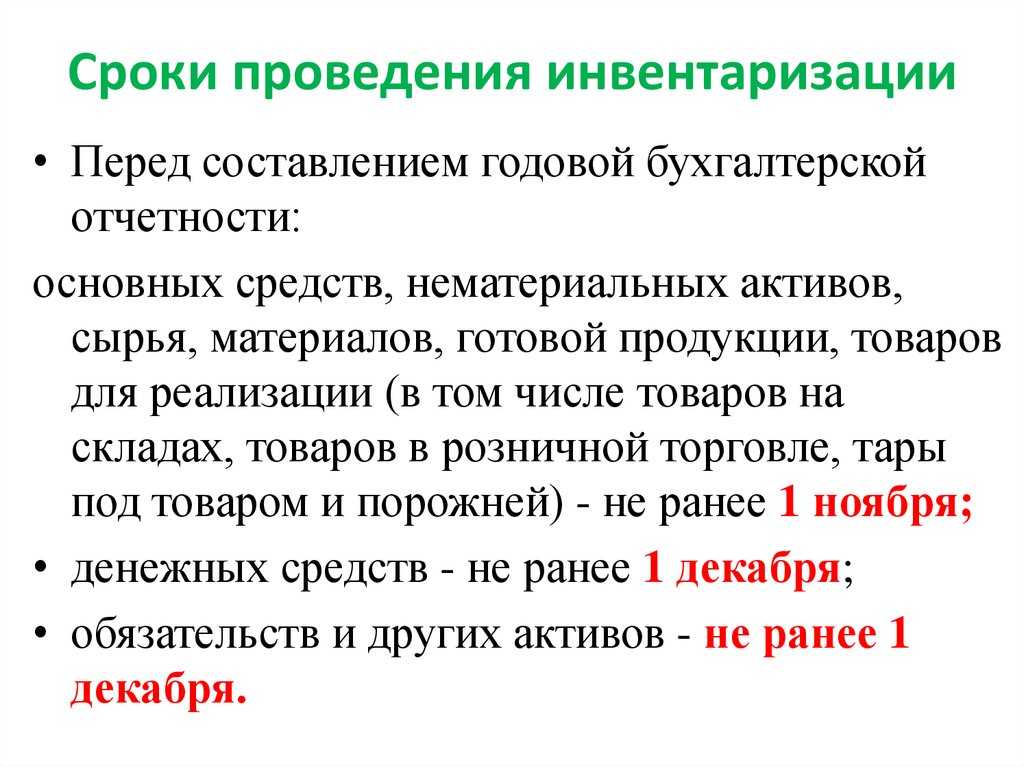

Результат инвентаризации учитывается в отчетности месяца, когда инвентаризация была закончена, годовая инвентаризация – в годовом балансе.

Корреспонденция счетов при проведении инвентаризации»>Рисунок 1. Корреспонденция счетов при проведении инвентаризации

Корреспонденция счетов при проведении инвентаризации»>Рисунок 1. Корреспонденция счетов при проведении инвентаризации

Проведение инвентаризации происходит при:

- смена материально ответственных лиц;

- составлением годовой бухгалтерской отчетности;

- выявлении фактов хищения, злоупотребления или порчи имущества;

- реорганизация или ликвидация предприятия;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в иных предусмотренных законодательством.

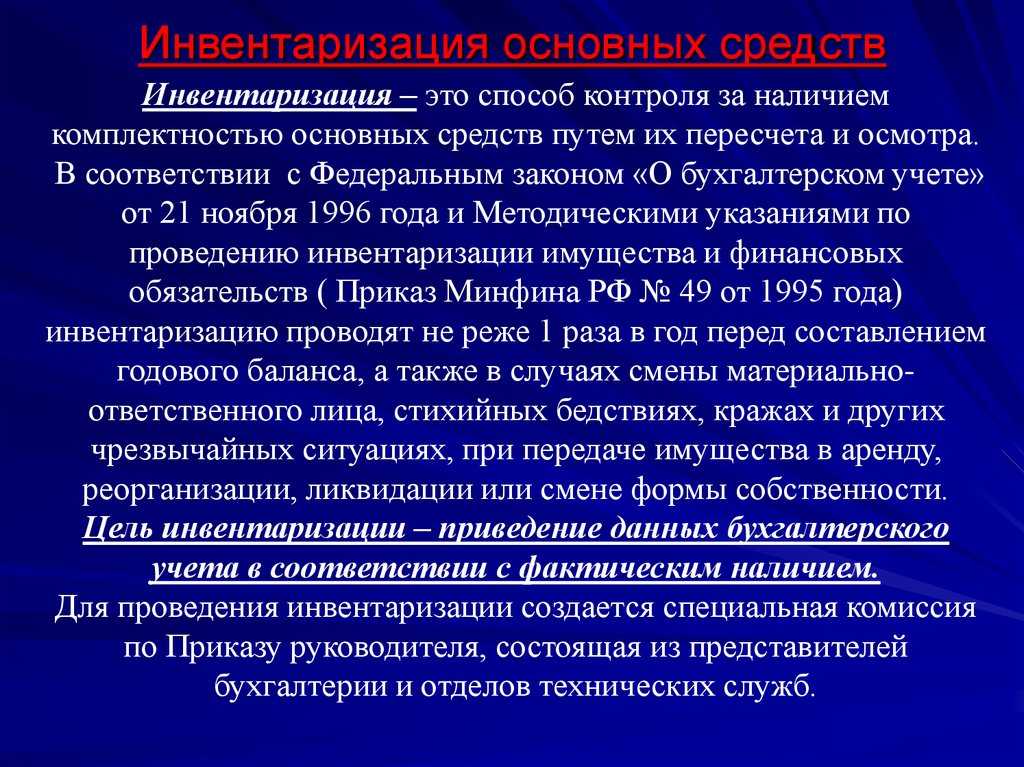

Инвентаризация основных средств – процедура, необходимая не только для поддержания сохранности имущества предприятия, но также для своевременного избавления от простаивающих, не задействованных в производственном процессе мощностей, влияющих на размер налога на имущество и уровень прибыли в компании.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

Бланк и образец 2024 г.

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 «Министерство финансов Российской Федерации»

- Акт о соответствии параметров построенного, реконструированного объекта капитального строительства в Павлово-Посадском муниципальном районе Московской области проектной документации

- Акт инвентаризации расходов будущих периодов. Унифицированная форма N ИНВ-11

- Акт инвентаризации спирта. Форма N П-27

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

— акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.