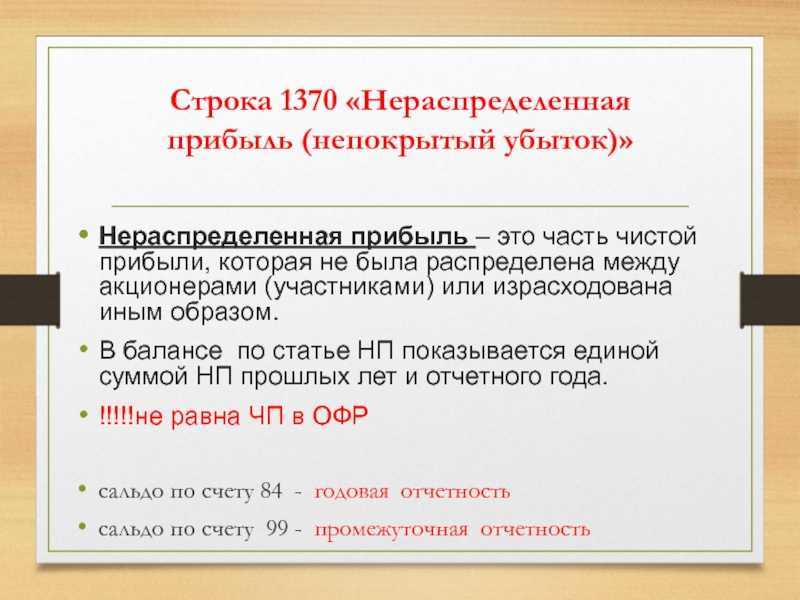

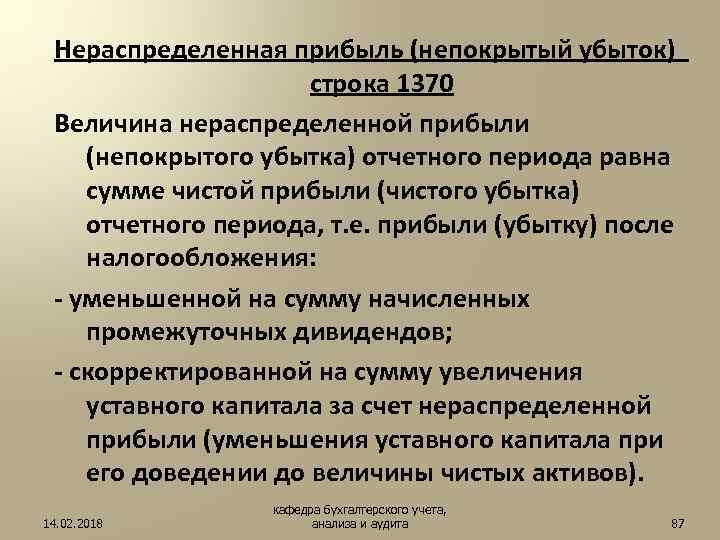

Что содержится в графе 1370

Коды указываются в дополнении к приказам, регулирующим оформление и внесение информации в отчетную документацию. Нераспределенная прибыль в балансе – это строка 1370. В графе также содержится величина непокрытого убытка, накопившаяся за определенное время на момент написания баланса.

Согласно Плану счетов бухучета для регистрации нераспределенной прибыли и убытка предназначается счет 84. В него записывают прибыль и потери, получившиеся на 31 декабря. В графу 1370 вписывают суммы, отчетных годов — как нынешнего, так и предыдущего. Здесь отражено сальдо по кредиту. Если организация понесла потери, в строчку вносится сальдо по счету по дебету.

Когда документ пишется для отчетного периода, в 1370 вносят остаток от 84 и 99 «Прибыль и убытки». Именно на последнем отображается результат накопленной прибыли или потерь от привычной деятельности, иных операций, и тех денег, которые напрямую связаны с этим счетом. Это штрафные санкции за нарушение НК РФ.

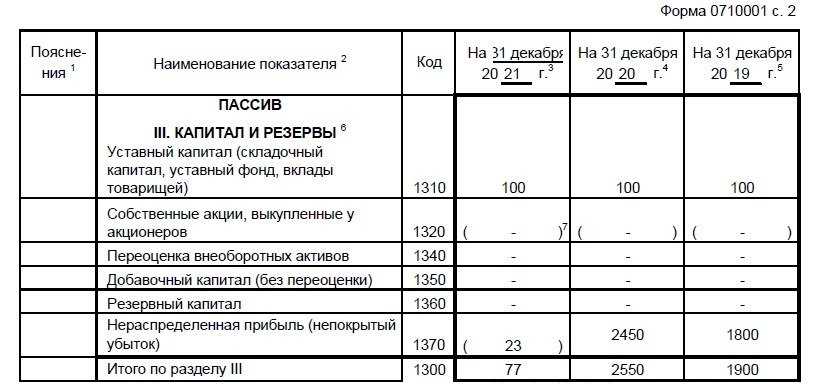

Если на дату написания отчета на предприятии зафиксированы потери, их сумма пишется без знака минус, а в скобках: (2000).

Кто подаёт отчёт об изменениях капитала

Бухгалтерскую отчётность должны сдавать все организации, в том числе коммерческие. Индивидуальные предприниматели от неё полностью освобождены. Вместе с тем субъекты малого бизнеса, НКО и участники проекта «Сколково» вправе представлять эту отчётность в упрощённой форме. В её состав входит баланс и отчёт о финансовых результатах.

Получается, что малые предприятия, которые отчитываются упрощённо, отчёт об изменении капитала подавать не должны. Однако при необходимости они могут формировать отчётность и в стандартном составе. В таком случае рассматриваемый отчёт сделать придётся.

К тому же некоторые компании из категории малого бизнеса не имеют права формировать отчётность в упрощённом порядке. Список запретов на упрощённую отчётность приведён в п. 5 ст. 6 закона № 402 о бухучёте. В частности, это организации микрофинансирования и компании, для которых обязателен внешний аудит. Они подают отчётность в полном составе, и среди прочего формируют ОИК. Отчёт об изменениях капитала состоит из трёх разделов. Далее рассмотрим все разделы подробнее.

Примеры учета по строке 1370

Разберем более подробно несколько примеров, касающихся учета лишних денег в балансе или, наоборот, убытка.

Итак, пример 1.

Предположим, что за 2018 год количество прибыли, которое компания получила от продажи меховых изделий, составило без НДС 2 миллиона рублей. При этом себестоимость всех этих вязаных изделий обошлась компании в половину этой суммы (сюда вошла закупка пряжи, обслуживание станков, доставка и так далее). Что же до всех остальных издержек компании, то они обошлись ей в 70 тысяч рублей.

Соответственно, в разделе с хозяйственными операциями нужно будет записать Дт 90.9, Кт 99. При этом на долю чистой прибыли компании пришлось девятьсот тридцать тысяч. Соответственно, именно этой сумме и будет равняться чистая прибыль организации.

Однако не стоит забывать о том, что компании пришлось еще и оплатить налог в бюджет. Он прописывается в бюджете как Дт 99, Кт 68. Соответственно, в налоговую из чистой прибыли отойдет 186 тысяч рублей. Именно такая сумма нужна, чтобы оплатить все налоги.

После того, как был составлен бухгалтерский отчет, бухгалтеры сделали следующую проводку: Дт 99 Кт 84. При этом НП, которая осталась у компании, составила 744 тысячи рублей. Именно столько у компании осталось чистых денег после уплаты всех налогов государству.

Получается, что по итогам бухгалтерского баланса в строке 1370 появится сумма 744 тысячи рублей.

К сожалению, не всегда все бывает так радужно – бывают случаи, когда, наоборот, вместо прибыли появляются убытки. Именно такой вариант мы и рассмотрим на примере 2.

После того, как компания отработала целый год, по ее деятельности были выявлены убытки. На начало 2019 года их размер составил 40 тысяч рублей. По результатам бухотчета было созвано собрание, в котором было решено, что погашены убытки будут за счет целевого финансирования.

В этом случае хозяйственные операции будут выглядеть следующим образом: Дт 50 Кт 75.

Из 40 тысяч пятнадцать учредители внесли наличными средствами. Соответственно, Дт 51 Кт 75.

Что же до остальной суммы, которая равняется 25 тысячам рублей, то ее внесли на расчетный счет. Соответственно, Дт 75 Кт 84.

Получается, что 40 тысяч учредители внесли, чтобы погасить убыток и привести счет к положительному балансу.

Онлайн журнал для бухгалтера

Инфо

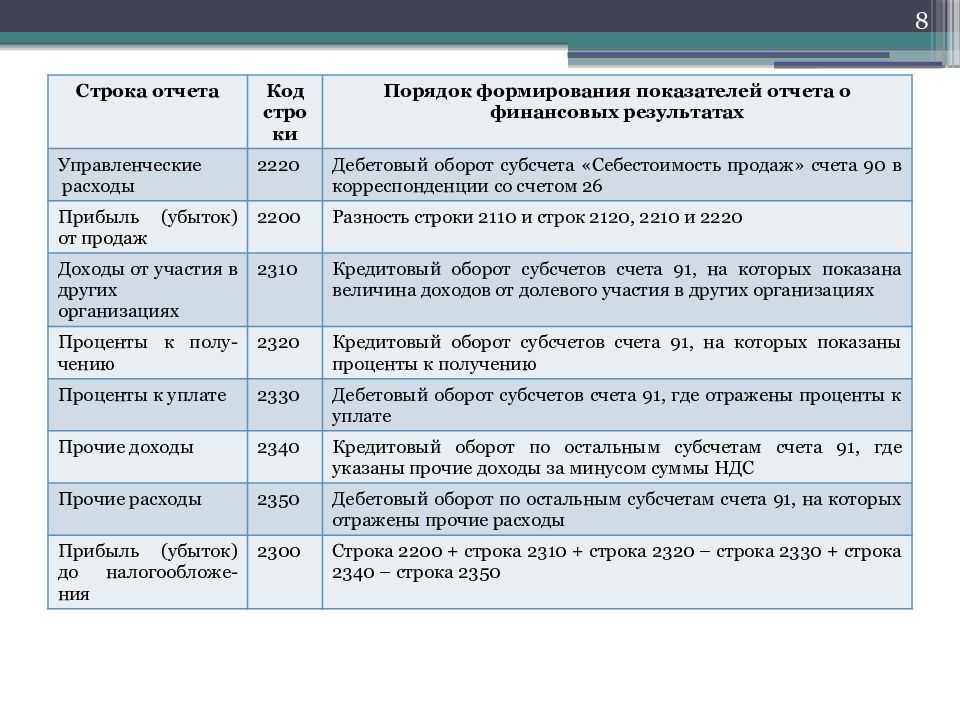

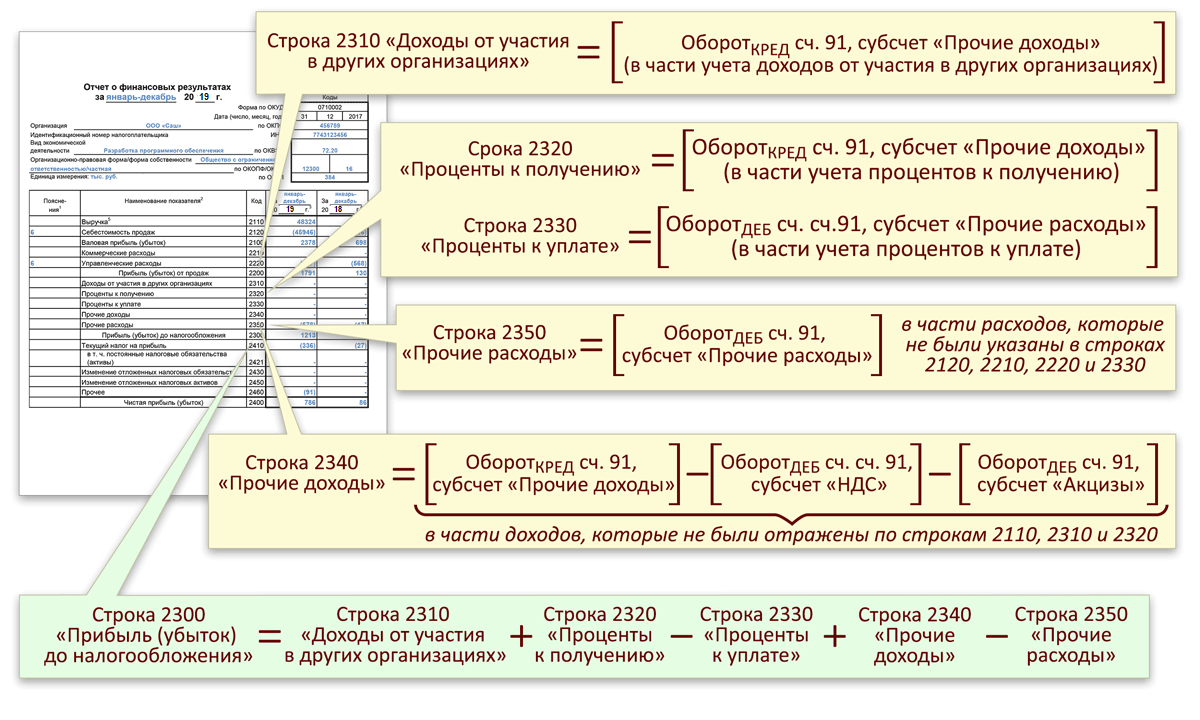

При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки. Порядок заполнения упрощенного отчета о финансовых результатах Строка отчета Счет бухучета 2110 «Выручка» Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» 2120 «Расходы по обычной деятельности» Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. 2330 «Проценты к уплате» Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится.

Строка 1370 бухгалтерского баланса: расшифровка

Расшифровка строки 1370 18 марта 2018, 12:26 Составление обязательной бухгалтерской отчетности для отправки в налоговые органы требует заполнения официально установленной формы, содержащей графы с различными наименованиями. Также необходимо указывать не только наименование, но и код графы. В соответствии с этим, возникает вопрос о расшифровке строки 1370 бухгалтерского баланса. Чтобы с этим разобраться, необходимо знать, какую информацию должна содержать в себе данная строка. Это позволит правильно составить отчет и без нарушений предоставить его в соответствующие органы для проверки сведений и деятельности организации.

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка — по Дт сч. 99.

Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 — корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр

1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч

70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка — по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

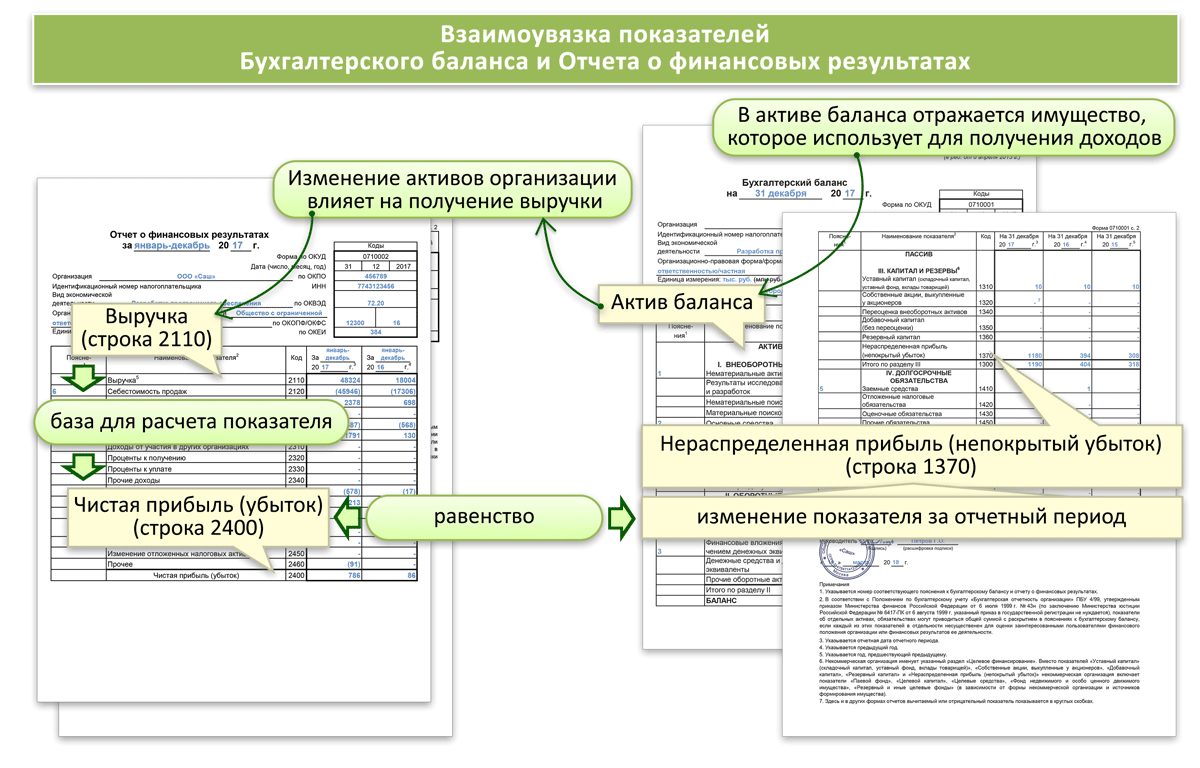

Нераспределенная прибыль в балансе: строка 1370

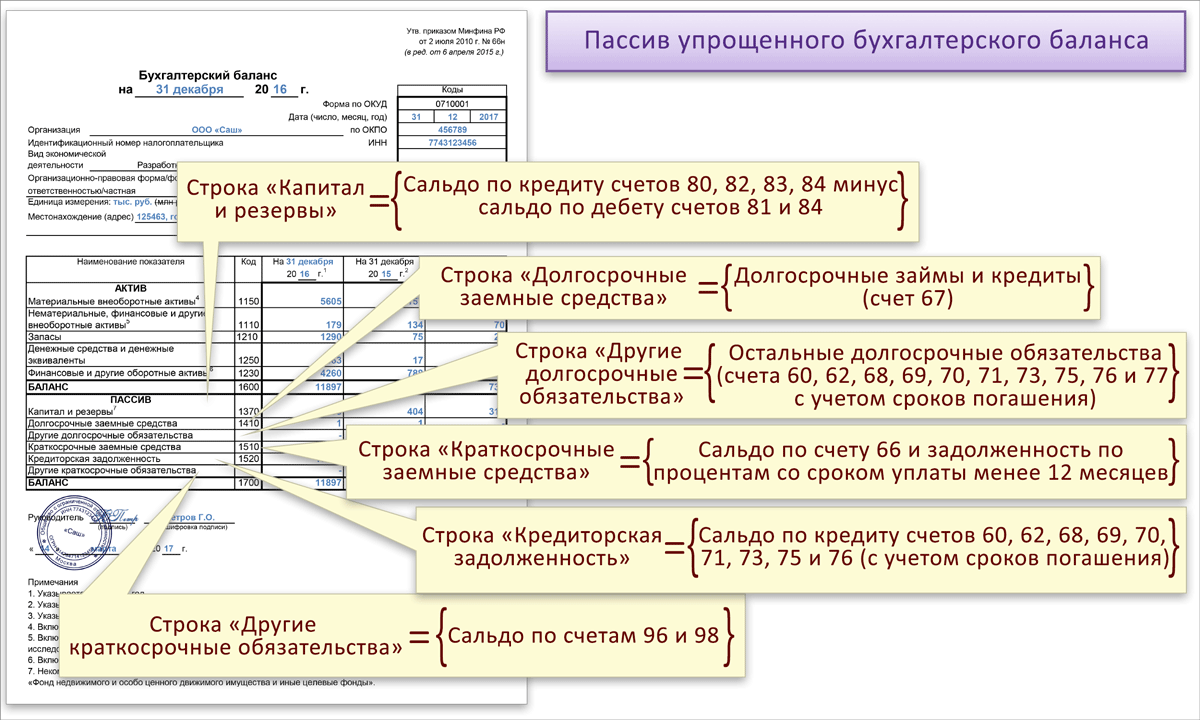

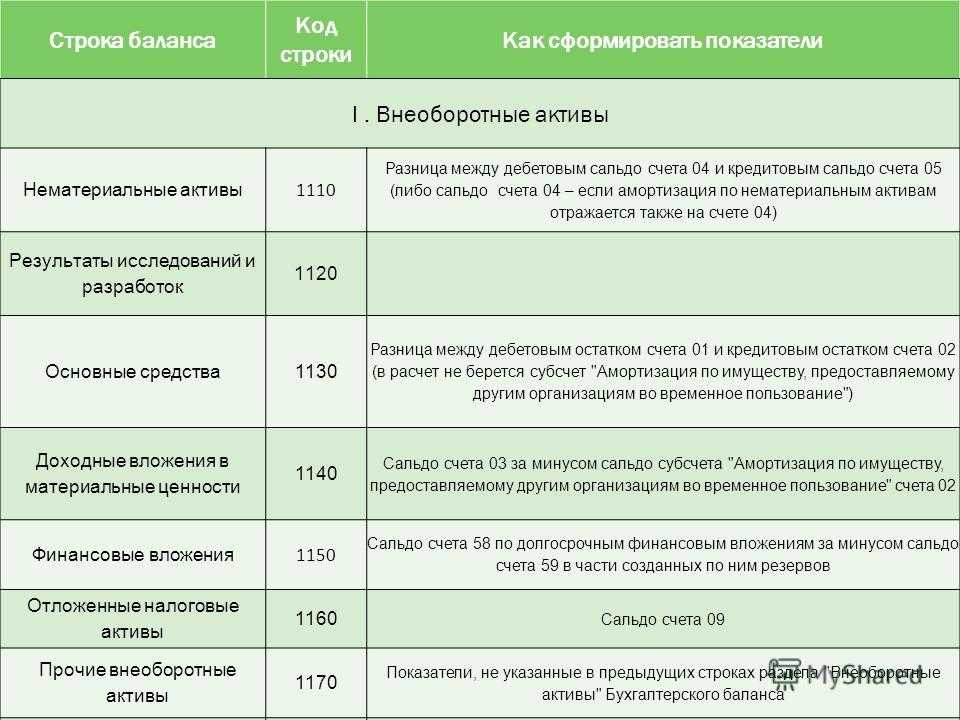

Сведения по строке 1370 баланса должны отражать все фирмы, имеющие коммерческий оборот. Соответствующий показатель может быть представлен прибылью или же непокрытыми убытками. Для того чтобы внести корректные данные в строку, о которой идет речь, необходимо использовать сведения со счета 84. При этом может понадобиться перенести в бухгалтерский баланс дебетовое или же кредитовое сальдо по соответствующему счету. Отметим, что к тому моменту должна быть осуществлена реформация баланса предприятия. Она предполагает закрытие таких счетов, как 90, 91, а также 99.

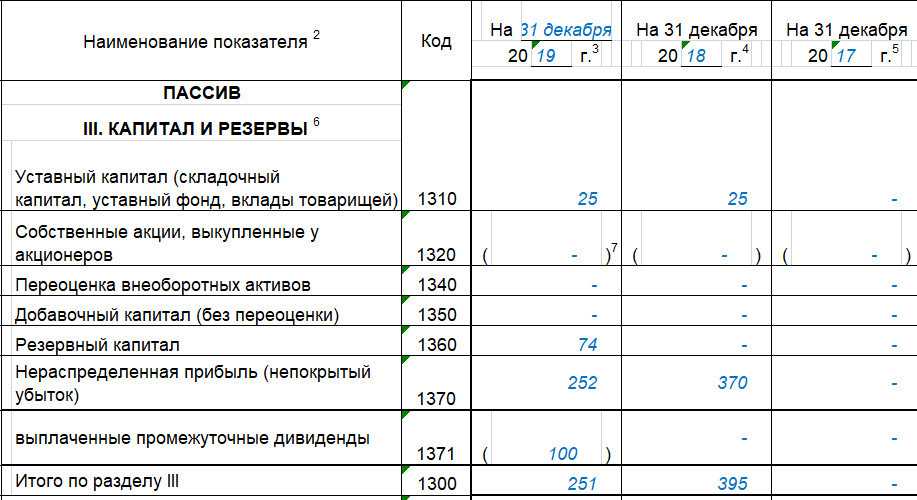

Еще один важный блок в разделе «Капиталы и резервы» в балансе малого предприятия — строка 1320. В ней отражается стоимость собственных акций фирмы.

Строка 1370 бухгалтерского баланса

Коды указываются в дополнении к приказам, регулирующим оформление и внесение информации в отчетную документацию. Нераспределенная прибыль в балансе – это строка 1370. В графе также содержится величина непокрытого убытка, накопившаяся за определенное время на момент написания баланса.

Согласно Плану счетов бухучета для регистрации нераспределенной прибыли и убытка предназначается счет 84. В него записывают прибыль и потери, получившиеся на 31 декабря. В графу 1370 вписывают суммы, отчетных годов — как нынешнего, так и предыдущего. Здесь отражено сальдо по кредиту. Если организация понесла потери, в строчку вносится сальдо по счету по дебету.

Когда документ пишется для отчетного периода, в 1370 вносят остаток от 84 и 99 «Прибыль и убытки». Именно на последнем отображается результат накопленной прибыли или потерь от привычной деятельности, иных операций, и тех денег, которые напрямую связаны с этим счетом. Это штрафные санкции за нарушение НК РФ.

Если на дату написания отчета на предприятии зафиксированы потери, их сумма пишется без знака минус, а в скобках: (2000).

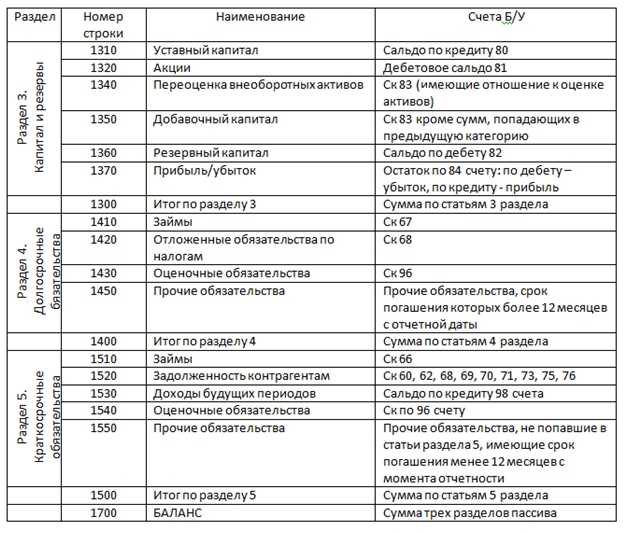

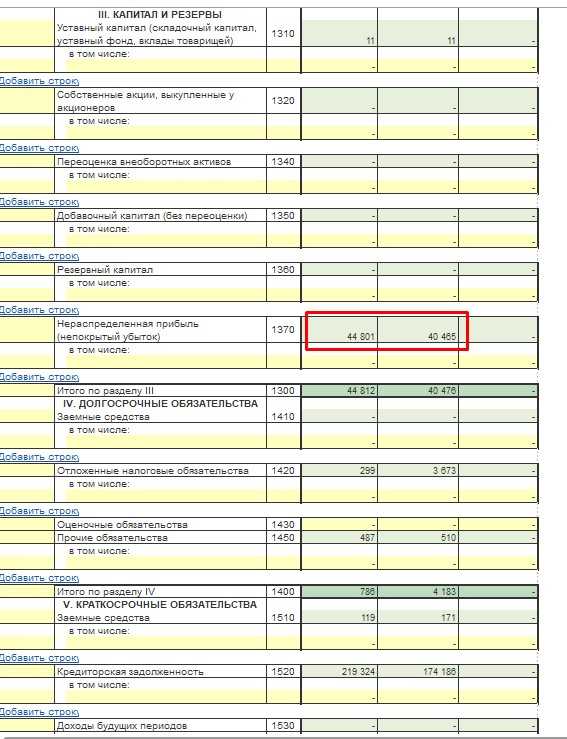

Уставный капитал в балансе: строка 1310

Данная строка баланса («Капитал и резервы») предполагает отражение величины уставного капитала, соответствующей той, что определена в учредительных документах предприятия. Не имеет значения факт частичной оплаты кем-либо из учредителей фирмы своей доли. Даже если кто-либо из инвесторов в принципе не внес требуемой суммы в уставный капитал — соответствующий показатель в разделе «Капитал и резервы» в бухгалтерском балансе фиксируется.

Для корректного заполнения рассматриваемой строки следует использовать кредитовое сальдо по счету 80, используемого в регистрах бухучета. Далее бухгалтеру нужно отразить корректные сведения по собственным акциям фирмы.

Из чего складывается строка 1370

Коды строк, используемых при составлении отчетности, приводятся в приложении к соответствующему приказу, который регулирует составление и заполнение отчетных сводок. В этом документе строка баланса 1370 обозначена как нераспределенная прибыль, также уточняется, что это может быть и непокрытый убыток. Соответственно, в графе должна указываться имеющаяся сумма нераспределенной прибыли или аналогичная сумма непокрытого убытка, которая накопилась за определенный промежуток времени, непосредственно на момент составления отчета.

Полученные дивиденды в балансе указываются отдельно, записываются обособленно и выносятся в круглые скобки в отдельной строке. Это может уточняться в документации, если по строке проходят и промежуточные дивиденды. В такой ситуации сначала указывается нераспределенная прибыль или аналогично вписывается непокрытый убыток, а следующей строкой идет уточнение о промежуточных дивидендах и сумма, которая приходится на этот счет.

Если разобраться, из чего складывается строка баланса 1370, то становится понятно, что в нее может входить нераспределенная прибыль или непокрытые убытки. Также к этой графе могут иметь отношение промежуточные дивиденды, которые записываются ниже, отдельной строкой 1371. Процесс составления отчета может немного отличаться, в зависимости от того, относится ли баланс к годовой или промежуточной отчетности. Если у компании отсутствует по каким-то причинам нераспределенная прибыль или непокрытые убытки, то в графу вписывается значение чистой прибыли или убытков за определенный отчетный период. Таким образом, содержание строки тогда будет совпадать с графой 2400.

Нераспределенную прибыль или непокрытый убыток за конкретный период времени подсчитывают по специальной формуле. Для этого необходимо посчитать сумму чистой прибыли или чистого убытка за требуемый период времени. Под этим понимаются те средства или убытки, которые остались уже после проведения налогообложения. Эти расчеты позволят получить нужную информацию, чтобы заполнить графу 1370 надлежащим образом и предоставить отчетность по всем правилам.

Валюта баланса как индикатор обязательного аудита бухгалтерской отчётности

Налоговая инспекция требует проведения обязательного аудита финансовой отчётности организации, если она соответствует хотя бы одному из обязательных критериев, указанных в статье 5 Федерального закона от 30.12.2008 №307-ФЗ. Условия для проведения аудита дополнительно прописаны в целом ряде законов (например, в Федеральных законах «Об акционерных обществах», «О негосударственных пенсионных фондах», и т.д.)

Пунктом 4б статьи 5 Закона 307-ФЗ установлены два условия, при достижении которых проведение аудита обязательно:

- доход от предпринимательской деятельности по итогам предыдущего года — больше 800 миллионов рублей;

- сумма активов бухгалтерского баланса (или валюта баланса по строке 1600) превышает 400 миллионов рублей на конец предыдущего года.

Эти показатели действуют с 1 января 2021 года. До этого максимальная выручка для организаций, сдающих отчётность без проведения аудита, была 400 миллионов рублей, а предельная сумма валюты баланса — 60 миллионов рублей.

Таким образом, государство с 2021 года освободило от обязательного аудита бухгалтерской отчётности все микро— и малые предприятия, ведущие свою деятельность в форме ООО.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Вопрос:

Формируем бухгалтерский баланс и форму 2 «Отчет о прибылях и убытках» за 1 полугодие 2016 года. Бухгалтера нам говорят, что строка «нераспределенная прибыль» в балансе должна сходиться с аналогичной строкой 2400 в форме 2, а она у нас расходится на 8 тысяч. Если посмотреть оборотно-сальдовую ведомость, то в баланс четко попадает сальдо по счету 99.01.1, а вот в форме 2 строка 2400 рассчитывается по формулам и собирается с разных счетов. И тут возникает вопрос: а должны ли эти строки сходиться? И за любой ли период, быть может они совпадут уже в конце года, когда будет отчетность за весь год и будет реформация баланса?

Форма и структура отчёта

Форма отчёта утверждена приказом № 66 Минфина РФ (Приложение № 2) от 2 июля 2010 года, в котором приводятся все формы бухотчётности.

Скачать бланк отчёта об изменениях капитала

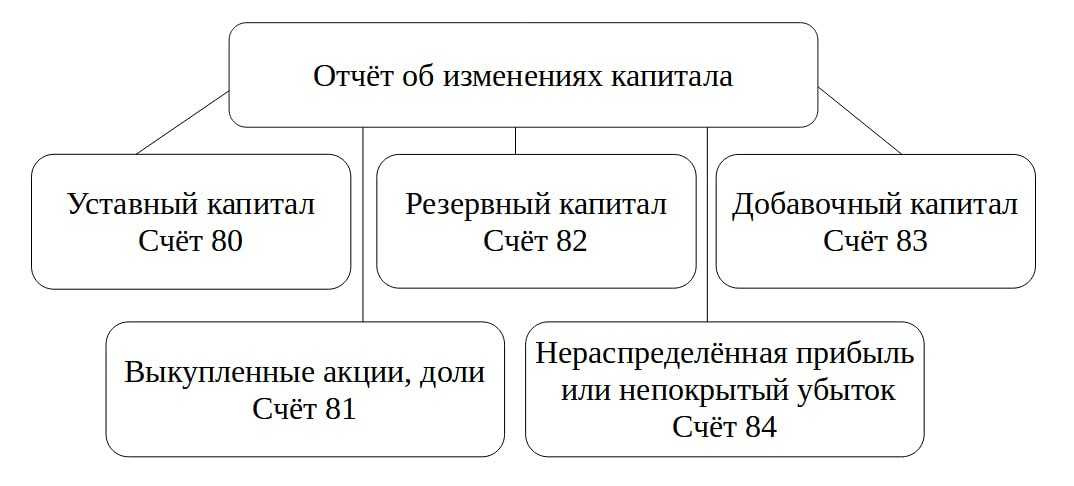

Отчёт об изменениях капитала состоит из следующих разделов:

- движение капитала;

- корректировки;

- чистые активы.

Движение капитала

Первый раздел отчёта об изменениях капитала состоит из таблицы, в которой отражаются данные о собственном капитале компании. Для формирования раздела I потребуется информация по бухгалтерским счетам. Каким именно, указано ниже. Период – отчётный год и два предыдущих.

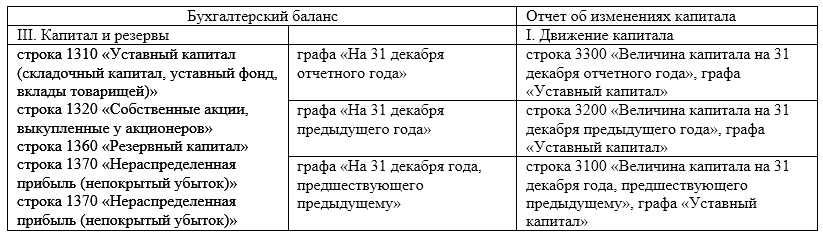

По строке 3100 отражают остаток по счетам с 80 по 84 на конец позапрошлого года по отношению к отчётному. При формировании ОИК за 2023 год в этой строке будут показатели на 31 декабря 2021 года. Круглые скобки в графе «Собственные акции…», как и в других ячейках таблицы, заменяют знаком минус, то есть значение в них вычитается. Показатели строки 3100 должны увязываться со строками баланса (Таблица 1).

Таблица 1. Взаимосвязь между строками ОИК и балансом

По строке 3210 отражают увеличение по кредиту счетов 80-84 за предыдущий перед отчётным год. При формировании отчёта за 2023 год тут будут отражены показатели за 2022 год.

Далее делается расшифровка: в блоке строк 3211-3216 отражают отдельные элементы, за счёт которых увеличился капитал. Например, чистую прибыль или положительный результат переоценки имущества. Данные берутся из оборотов по кредиту соответствующего счёта. Из этих строк видно, как вырос собственный капитал за предыдущий год по сравнению с предшествующим и за счёт каких ресурсов.

- В графы строки 3220 вносят уменьшение по дебету счетов 80-84 за прошлый год. В строках 3221-3227 указывают конкретные суммы, которые уменьшили собственный капитал. Например, убыток (3221) или выплаченные дивиденды (3227).

- По строкам 3230 и 3240 отражают изменение резервного и добавочного капитала. Считают показатель так: 3210 — 3220 по соответствующей графе.

- По строке 3200 отражают величину капитала на конец года перед отчётным. Показатели граф считают так: 3100 + 3210 — 3220.

- Значения строки 3200 по графам должны соотноситься со строками баланса за 2022 год, как это показано в Таблице 1.

По тому же принципу заполняют строки таблицы с 3310 до 3340. Только здесь отражается увеличение и уменьшение капитала за отчётный год. То есть в отчёте за 2023 год в этом блоке будут сравниваться данные счетов с 80 по 84 за 2023 и 2022 годы. Размер капитала на 31 декабря отчётного года (3300) считается так: 3200 + 3310 — 3320.

Порядок заполнения отчетности

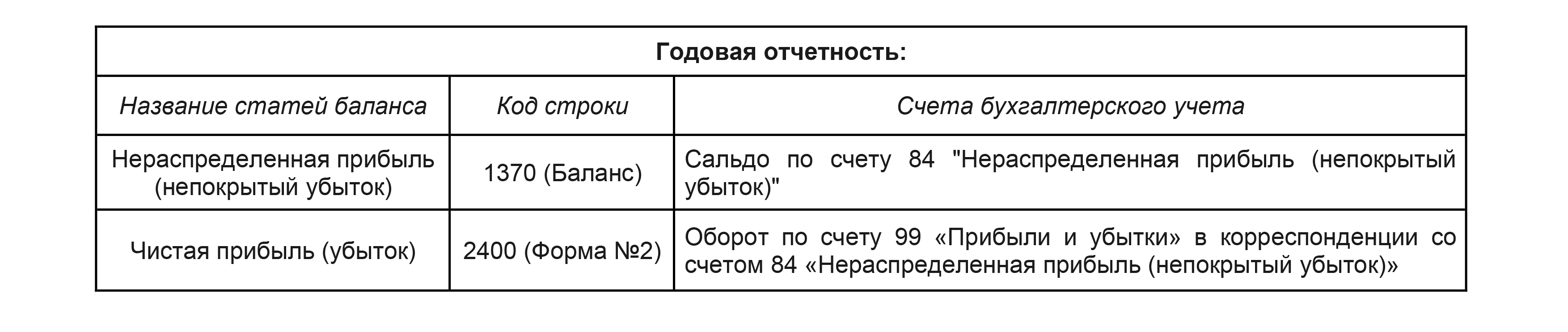

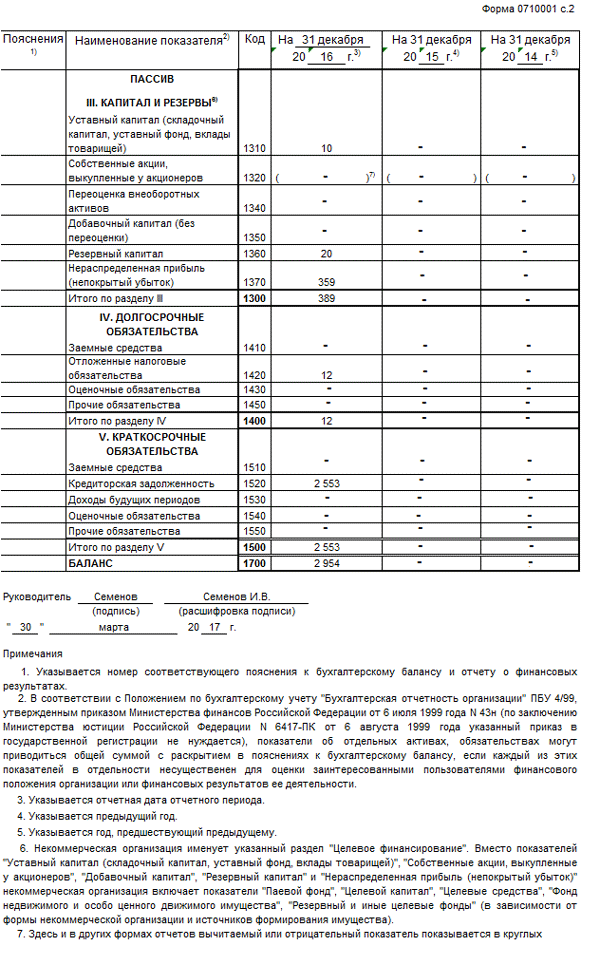

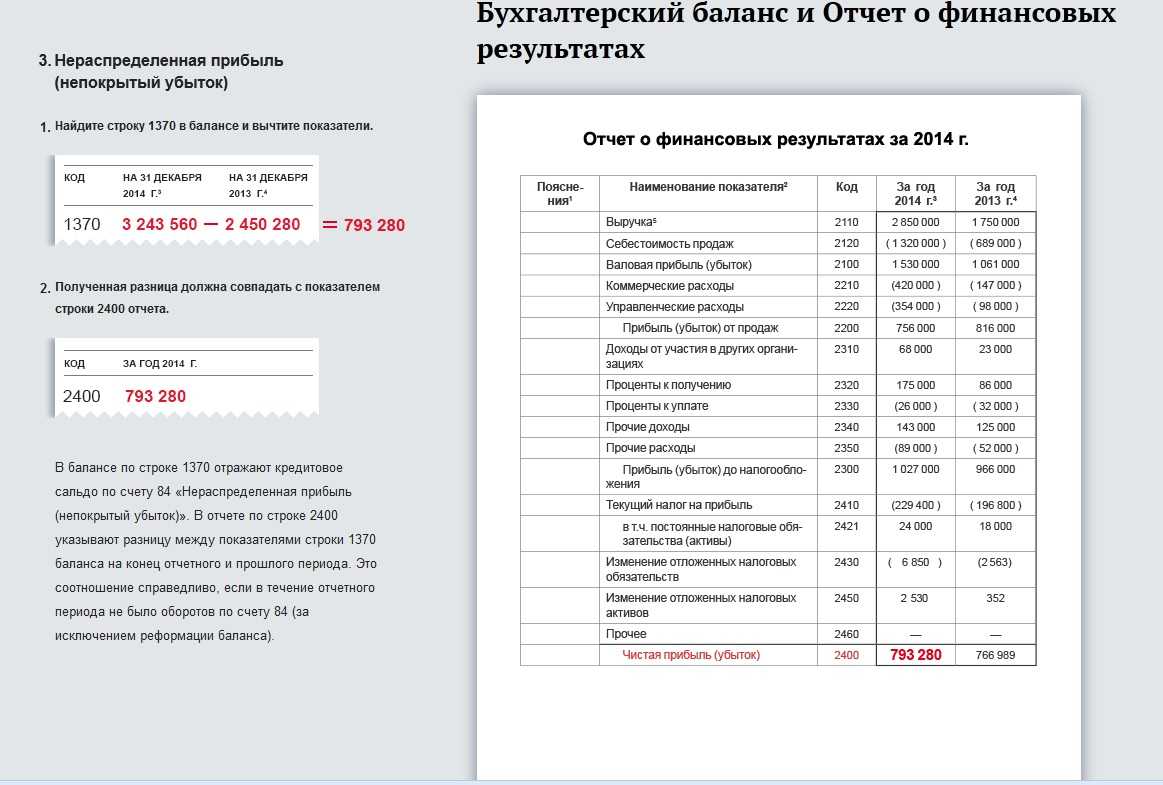

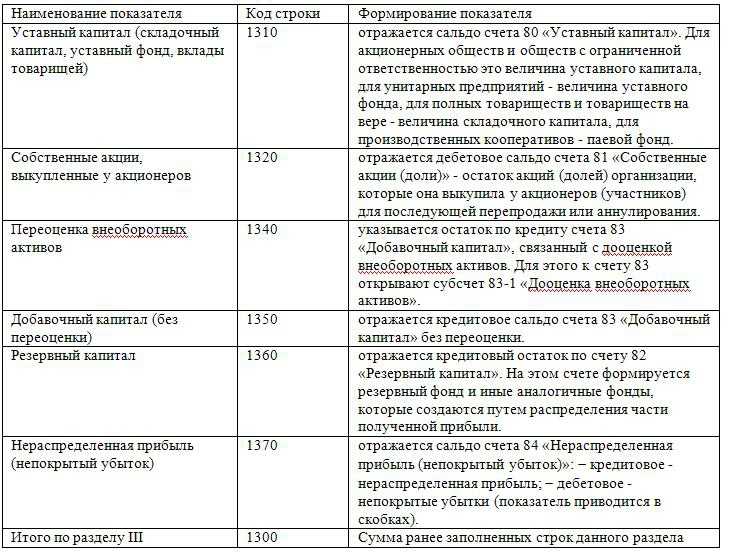

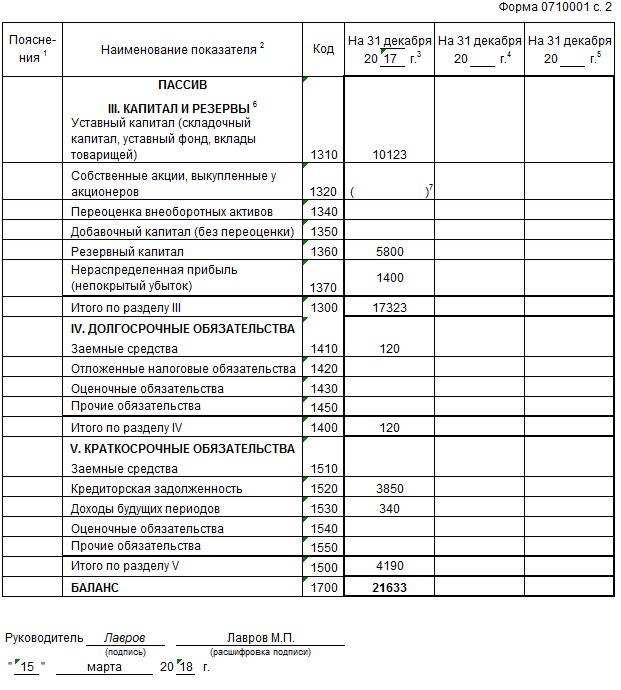

Нераспределенная прибыль (непокрытый убыток) (строка 1370) По этой строке необходимо отразить сумму нераспределенной прибыли (непокрытого убытка), сформировавшуюся по состоянию на 31 декабря 2015 года. При этом в показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» включают прибыль (убыток) как текущего, 2015 года, так и прошлых лет. Полученную прибыль отражают по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

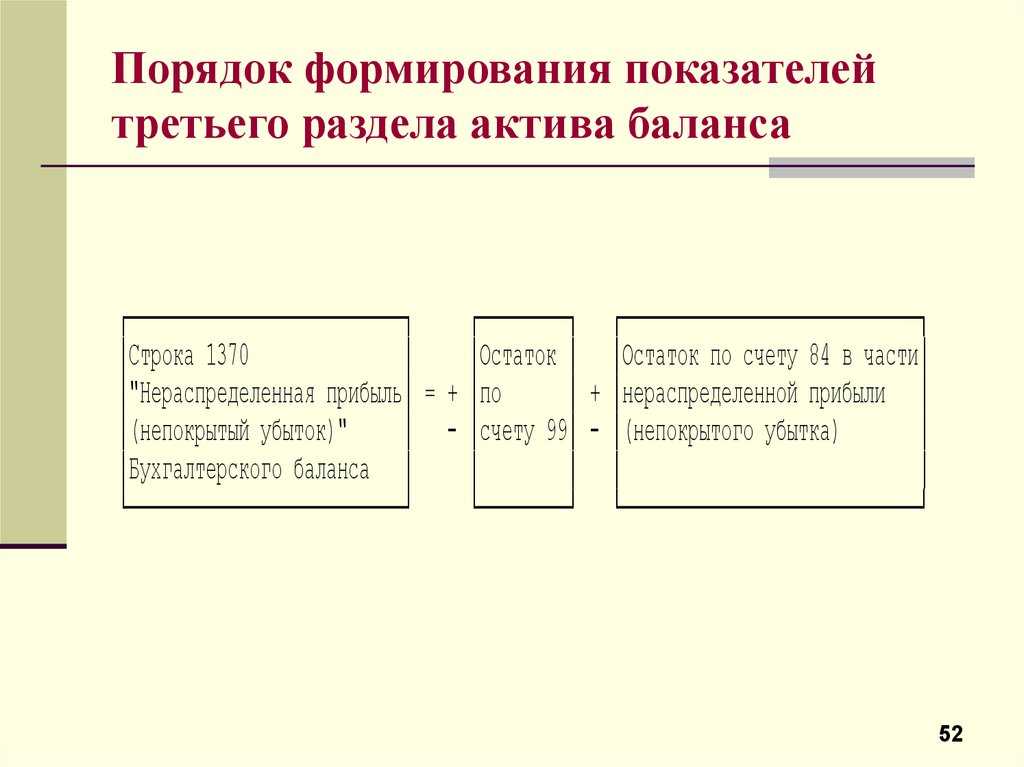

В строку 1370 вписывают кредитовое сальдо этого счета. Если в учете компании сформировался убыток, его отражают по дебету счета 84. В данной ситуации в строку 1370 вписывают дебетовое сальдо этого счета.

При этом его указывают в бухгалтерском балансе в круглых скобках. Формирование прибыли (убытка) Нераспределенную прибыль (непокрытый убыток) отчетного 2015 года списывают на счет 84 при реформации баланса. Пример В 2015 г.

Добавочный и резервный капитал в балансе: строка 1350

Соответствующие сведения — важнейшая характеристика такого источника, как бухгалтерский баланс («Капитал и резервы»). Что входит в них?

Касательно добавочного капитала — он может формироваться 3 способами:

- по факту дооценки активов, классифицируемых как внеоборотные;

- за счет дохода, формирующегося в процессе эмиссии ценных бумаг (в случае, если, например, акции фирмы торгуются по стоимости, превышающей номинал), за счет вкладов учредителей — если речь идет об ООО;

- за счет восстановленного НДС в момент передачи того или иного имущества в состав уставного капитала.

Для того чтобы корректно отразить цифры по строке 1350, необходимо использовать сведения в рамках кредитового сальдо по счету 83. Резервный капитал предприятия также отражается в разделе «Капитал и резервы». Код строки в балансе, предназначенной для указания величины данного ресурса — 1360.

Сведения о соответствующем в бухгалтерской отчетности отражают фирмы, имеющие резервный фонд. В общем случае — это акционерные общества, поскольку они в силу требований законодательства России обязаны его формировать. АО образуется за счет обязательных отчислений — в размере 5% от чистой прибыли и более. Как только он достигает величины, прописанной в учредительных документах предприятия, то соответствующие отчисления могут быть прекращены. При этом величина резервного фонда должна составлять 5% и более от размера уставного капитала фирмы.

Конечно, и ООО также вправе формировать соответствующий фонд. Его величина и порядок перечисления капитала в целях создания соответствующего ресурса определяются в управленческой политике организации.

Для того чтобы корректно отразить цифры по резервному капиталу в бухгалтерском балансе, необходимо использовать сведения о кредитовому сальдо в рамках счета 82. Следующий информационный блок раздела «Капитал и резервы» в балансе — это строка 1370. В ней отражаются данные по нераспределенной прибыли фирмы.

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки

Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы? Ответ на этот вопрос подготовил инспектор по труду в Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Учет дивидендов

Строка 1370 бухгалтерского баланса содержит расшифровку. Денежные компенсации, выплаченные в продолжение периода, фиксируются в специальной графе в круглых скобках раздела Ⅲ. Поле 1371 называется «в том числе промежуточные дивиденды». Они уточняются в отчете следующим способом – прописывается нераспределенная прибыль или потери, в другой строчке фиксируется компенсация.

В плане бухгалтерского баланса предусмотрен отдельный счет для прибыли и убытков. На нем отражены величины, которые накопились по истечении года. Если же отчет необходимо составить на промежуточную дату, то в строку вносится счет группы, где отмечены прибыли и убытки.

На них копятся деньги от проведения обычных операций, которые совершены организацией, и разные суммы, напрямую связанные с данной группой.

В некоторых ситуациях компания в январе должна произвести корректировку показателей:

- К 1370 относят переоценку активов, если:

- суммарный итог уценки активов выше величины дооценки, включенной в добавочный капитал после переоценки, прошедшей в прошлом году;

- учет активов, недооцененных прежде;

- дооценка НМА, уцененных в прошлом периоде.

- Показатель меняется при смене оценочного значения активов:

- когда уточняется период эксплуатации НМА;

- установление метода начисления амортизации.

- К прибыли относят итоги переоценки основных средств, когда:

- ОС не дооценилось, а прежде происходила уценка, и его величина была занесена в строку 1370 в прошлый период;

- сумма уценки основного средства выше его дооценки, которая внесена в добавочный капитал по итогам переоценки, проводившимся в прошлом периоде;

- происходит уценка объектов ОС, которые прежде не дооценивались.