Сроки проведения аудита для ООО

Согласно новому законодательству, все ООО (Общества с ограниченной ответственностью) в России, независимо от их размера и деятельности, должны пройти обязательный внешний аудит до конца 2024 года.

Сроки проведения аудита для ООО могут различаться в зависимости от времени создания компании. Если ООО было организовано до 1 января 2021 года, то первый аудит должен быть завершен до 1 июля 2024 года. Для ООО, созданных после 1 января 2021 года, сроки аудита предусмотрены более гибкими и предусматривают завершение аудита в течение двух лет с момента создания компании.

Предприятиям ООО, которые не проведут обязательный аудит в установленные законом сроки, грозят серьезные штрафы. Сумма штрафа для таких компаний может составлять от 100 000 до 500 000 рублей.

Основываясь на сроках проведения аудита, компании должны планировать свои финансовые, управленческие и организационные процессы заранее, чтобы обеспечить своевременное проведение аудита и избежать финансовых и правовых проблем.

Важно иметь в виду, что последующие аудиты будут проводиться с периодичностью одного раза в три года для «малых» ООО и одного раза в два года для «средних» и «крупных» ООО.

В целом, обязательный аудит для ООО обеспечивает повышение прозрачности и надежности деловой среды, а также помогает предотвратить коррупцию и недобросовестные практики в сфере бизнеса. Планирование и своевременное проведение аудита являются ключевыми факторами успешного развития ООО и обеспечения требований законодательства.

Обязательный аудит в 2024 году критерии штрафы и основания

Когда проверка бухотчетности ОБЯЗАТЕЛЬНА

Кто может проводить экспертизы ?

Обязательная аудиторская проверка проводится, если организация является.

- акционерным обществом;

- профессиональным участником рынка ценных бумаг. Либо ценные бумаги организации допущены к организованным торгам;

- страховой компанией;

- негосударственным пенсионным фондом (или его управляющей компанией);

- кредитной организацией.

Для всех остальных организаций (за исключением органов власти. А также государственных (муниципальных) учреждений) аудит обязателен, если, например:

- организация предоставляет (публикует) консолидированную бухгалтерскую (финансовую) отчетность. Кроме государственного внебюджетного фонда;

- объем выручки от реализации продукции (товаров, работ, услуг) за предшествующий отчетному год превышает 400000000 рублей. Кроме сельхозкооперативов и их союзов. А также государственных (муниципальных) унитарных предприятий;

- сумма активов баланса на конец предшествующего отчетному периоду превышает 60000000 рублей. (Кроме сельхозкооперативов и их союзов. А также государственных (муниципальных) унитарных предприятий);

- если такая обязанность закреплена другими федеральными законами. (Например, для эмитентов ценных бумаг обязанность проводить аудит установлена пунктом 9 статьи 22 Закона от 22 апреля 1996 № 39-ФЗ. А для организаторов азартных игр частью 12 статьи 6 Закона от 29 декабря 2006 № 244-ФЗ).

Минфин опубликовал перечень случаев экспертизы бухгалтерской (финансовой) отчетности

за 2015 год — Всего в опубликованном документе-таблице за 2015 год перечислено 60 таких случаев.

Информация Минфина от 20.01.2016 № ИС-аудит-1

за 2016 год — Всего в опубликованном документе-таблице за 2016 год перечислено 69 таких случаев.

за 2017 год — Всего в опубликованном документе-таблице за 2017 год перечислено 70 таких случаев.

за 2018 год — Всего в опубликованном документе-таблице за 2018 год перечислено 72 таких случаев.

за 2019 год — Всего в опубликованном перечислено 74 таких случаев.

за 2020 год — Всего в опубликованном документе-таблице за 2020 год перечислено 75 таких случаев.

Необходимый аудит бухотчетности-2020: кто должен проходить

Минфин опубликовал перечень случаев непременного аудитрования бухгалтерской (финансовой) отчетности за 2020 год.

Новый перечень насчитывает 77 случая. В которых проводится экспертиза бухгалтерской (финансовой) отчетности. В частности, аудит бухотчетности за минувший период обязаны пройти акционерные общества. Государственные компании, банки, страховщики, клиринговые организации. НПФ, операторы лотерей, организаторы азартных игр, застройщики, туроператор по чехии.

Обязательный аудит для ооо в 2024 году штрафы и основания

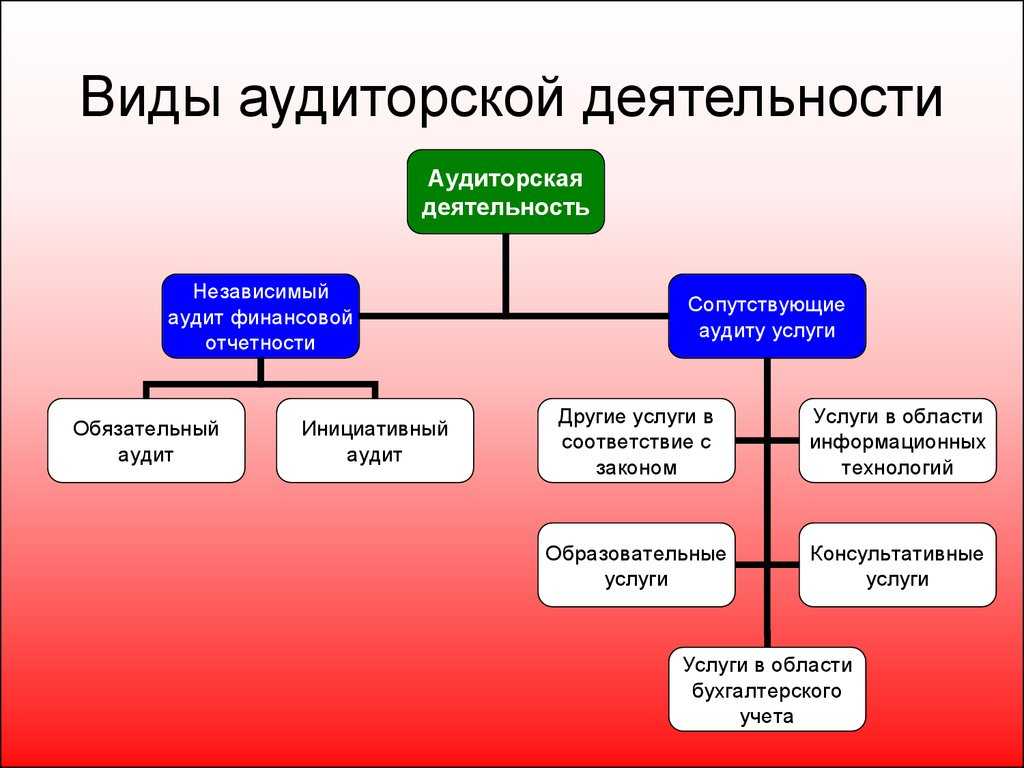

Обязательный аудит

Случаи, когда проведение аудита является обязательным, перечислены в ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (далее — Закон N 307-ФЗ). В их числе всегда были названы финансовые показатели отчетности (п. 4 ч. 1 ст. 5 Закона N 307-ФЗ).

Частью 1 ст. 5 Закона 307-ФЗ определено, что обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности организаций, поименованных в данной норме. К ним, в частности, относятся организации, соответствующие хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

Как видим, решение о проведении обязательного аудита принимается именно на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит. Соответственно, превышение установленных предельных размеров показателей бухгалтерской (финансовой) отчетности за 2023 год является основанием для проведения обязательного аудита отчетности за 2024 год (т.е. обязательный аудит нужно будет проводить в 2025 году). Обязательному аудиту бухгалтерской отчетности за 2023 год организация не подлежит.

Также обращаем внимание, что любые организации, подлежащие обязательному аудиту, включая субъектов малого предпринимательства, не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ч

5 ст. 6 Закона N 402-ФЗ). Т.е. в рассматриваемом случае организация начиная с 2024 года теряет свои преимущества по упрощенным способам ведения бухучета и отчетности, и у нее возникает обязанность вести полноценный бухгалтерский учет и составлять отчетность в полном объеме. При этом право на упрощенный учет и отчетность за 2023 год у организации сохраняется.

Кроме того, в силу ч. 3 ст. 7 Закона N 402-ФЗ руководитель такой организации не может принять ведение бухгалтерского учета на себя. В подобном случае ведение бухгалтерского учета возлагается руководителем на главного бухгалтера или на иное должностное лицо этой организации либо руководителю следует заключить договор об оказании услуг по ведению бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

31 октября 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Ответственность за непредставление аудиторского заключения

Как было указано выше, аудиторское заключение в отношении отчетности, подлежащей обязательному аудиту, необходимо сдать в налоговый орган. За непредставление аудиторского заключения в установленные сроки предусмотрены следующие штрафы (статья 19.7 КоАП РФ):

- для юридических лиц — от 3 000 до 5 000 руб.;

- для должностных лиц — от 300 до 500 руб.

В отношении эмитентов, профессиональных участников рынка ценных бумаг, клиринговых организаций и др. непредставление или нарушение порядка и сроков представления информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, влечет наложение административного штрафа (статья 15.19 КоАП РФ):

- на должностных лиц — от 20 000 до 30 000 руб. или дисквалификацию на срок до одного года;

- на юридических лиц — от 500 000 до 700 000 руб.

Ответственность наступает в случае неопубликования аудиторского заключения в установленный срок.

Таким образом, непроведение обязательного аудита и непредставление заключения по его итогам всегда влечет наказание для руководителя организации.

Чтобы избежать ответственности и выполнить требования законодательства, вовремя проходите аудит. Эксперты КСК могут оказать множество дополнительных услуг от восстановления учета до подготовки к налоговым проверкам и их сопровождению.

Пользователи аудированной отчетности:

- Государственные органы, в соответствии с законодательством РФ.

- Кредитные учреждения, банки и инвесторы — аудитор выступает в качестве независимого гаранта достоверности предоставленных данных о финансовом положении компании.

- Собственник или руководитель организации — с целью контроля и получения независимого мнения о финансово-экономической деятельности компании и существующих рисках.

- Бухгалтерия и финансовая служба — получение полезной, предметной и объективной информации о системе учёта в компании, возможность проконсультироваться по спорным вопросам со специалистом.

Размещение сведений об обязательном аудите на Федресурсе

Размещение на Федресурсе — обязательная процедура. Однако, в отличии от ГИБ РО, это неполная публикация. Указывается только основная часть сведений:

- кто проводил аудит;

- какая отчетность была проверена и период;

- заключение аудитора и основания;

- иные сведения, которые предусмотрены пунктом 6 статьи 5 закона об аудиторской деятельности.

Чтобы разместить необходимые сведения, руководителю организации требуется получить электронную цифровую подпись. Использование специального программного обеспечения возможно на сайте Федресурса совершенно бесплатно. При этом публикация данных будет платной. Если руководитель не имеет ЭЦП, допускается привлечение нотариуса, который воспользуется своей электронной цифровой подписью и самостоятельно публикует сообщение.

Если информация не будет размещена, руководителя привлекут к административной ответственности, а именно:

- за нарушение сроков размещения на Федресурсе может быть выписан штраф до 5 тыс рублей или предупреждение;

- за непредставление данных или дачу ложной информации — штраф от 5 до 10 тыс рублей;

- за повторные нарушения — штраф от 10 до 50 тыс рублей или даже дисквалификация руководителя на срок до 3 лет.

Возможное увеличение санкций в 2023 году

На рассмотрении Госдумы находится изменений в КоАП РФ, который может увеличить штрафы за неподачу или просрочку подачи в ФНС аудиторского заключения. Так за просрочку более чем на месяц предлагается штраф в размере до 0,5 млн руб., а за непредставление или несоответствие отчетности прилагаемому аудиторскому заключению — от 0,5 до 0,7 млн руб.

СТОИМОСТЬ АУДИТА ОПРЕДЕЛЯЕТСЯ

По заполненной анкете или пришлите оборотно-сальдовую ведомость за аудируемый период.

Ссылка на анкету: Анкета для Аудита

ОРИЕНТИРОВОЧНАЯ СТОИМОСТЬ УСЛУГ

| Название услуги | Средний срок выполнения | Стоимость, без учета НДС |

|---|---|---|

| Обязательный финансовый аудит с протоколом аудиторской проверки + аудиторское заключение | от 7 до 10 рабочих дней | от 100 000 руб. |

| Обязательный финансовый аудит с протоколом аудиторской проверки + аудиторское заключение | от 10 до 14 рабочих дней | от 200 000 руб. |

| Обязательный финансовый аудит с письменным развернутым отчетом с рекомендациями + аудиторское заключение | от 7 до 10 рабочих дней | от 120 000 руб. |

| Обязательный финансовый аудит с письменным развернутым отчетом с рекомендациями + аудиторское заключение | от 10 до 14 рабочих дней | от 220 000 руб. |

| Обязательный аудит с отдельным заданием по аудиту налоговых рисков + аудиторское заключение | от 7 до 10 рабочих дней | от 150 000 руб. |

| Обязательный аудит с отдельным заданием по аудиту налоговых рисков + аудиторское заключение | от 10 до 14 рабочих дней | от 250 000 руб. |

| Обязательный аудит + годовое консультирование по бухгалтерскому и налоговому учету 10 часов | от 7 до 10 рабочих дней | от 130 000 руб. |

Как проходит проверка

Обязательный аудит: критерии и изменения в 2022 году

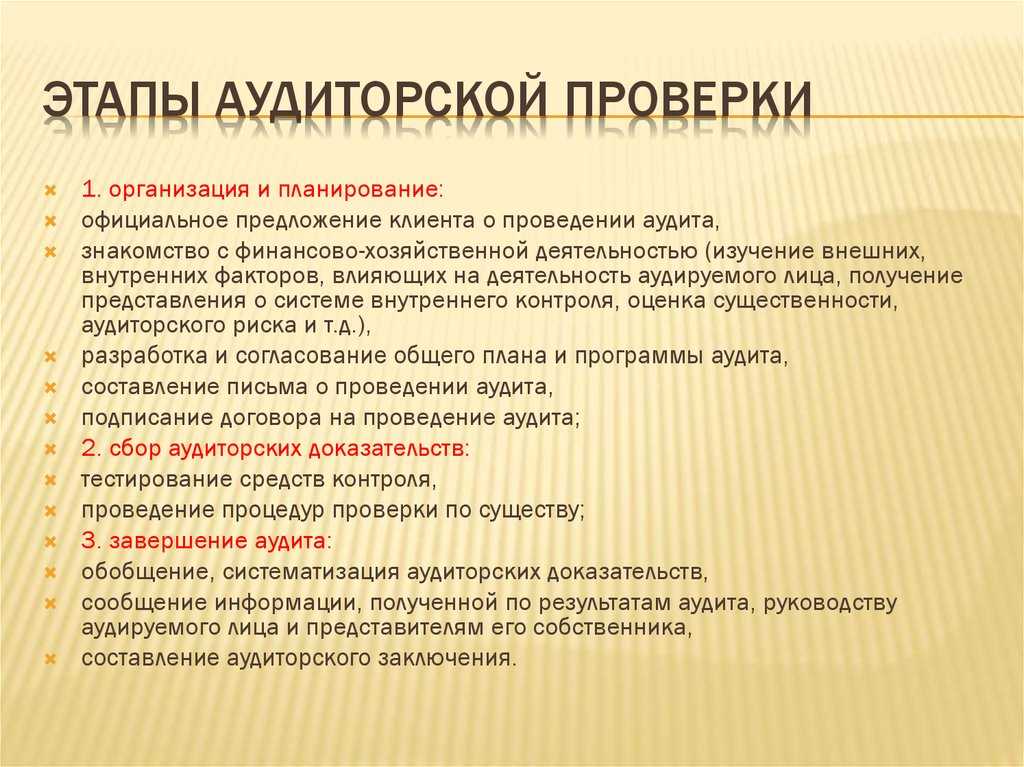

- Плановая подготовка к процедуре. На данном этапе разрабатывается стратегия предстоящей проверки, утверждаются графики, составляется общий план в виде программы проведения контроля. Аудитор уже на этапе планирования должен получить общее представление об особенностях хозяйственно-финансовой деятельности субъекта.

- Непосредственно аудит, сбор информации, изучение документации. Аудитор проверяет всю первичную документацию, уставные документы, проводит сверку проводимых бухгалтеров расчетов. Все полученные данные оцениваются специалистами на соответствие нормам отечественного законодательства. На основе анализа аудиторы составляют рекомендации относительно устранения выявленных недочетов, ошибок в документации.

- Подготовка аудиторского заключения. Оно может быть немодифицированного и модифицированного типа. В первой случае бухгалтерская документация не содержит ошибок, во втором случае – аудитор определил существенные искажения.

- Подача подготовленного заключения в соответствующие органы.

- акционерные общества;

- кредитные компании;

- организаторы торговли;

- профессиональные участники РЦБ;

- компании, предоставляющие страховые и клиринговые услуги;

- пенсионные фонды негосударственного типа, их управляющие;

- инвестиционные, паевые фонды, их управляющие.

Обязательный аудит для ООО 2024 году критерии штрафы и основания

Форма предоставления аудиторского заключения: электронная. Таким образом, аудиторское заключение по бухгалтерской (финансовой) отчетности за 2024 год может быть отправлено в ФНС до 31 декабря 2024 года включительно, но затягивать с проведением аудита нецелесообразно.

Согласно закону «Об аудиторской деятельности», отсутствие данных о проведенной проверке становится основанием для наложения штрафа, в случае признания грубого нарушения законодательства возможна дисквалификация виновных в игнорировании установленных требований.

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2022 № 534-П).

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и при этом практически не отвлекать сотрудников организации от их основной деятельности.

- условия внесения сведений в этот реестр;

- орган, уполномоченный вести реестр, – Федеральное казначейство;

- порядок внесения сведений в реестр;

- публичный характер реестра;

- основания для отказа во внесении сведений в реестр;

- основания для исключения сведений из реестра;

- условия завершения аудита отчетности, проводимого аудиторской организацией, сведения о которой исключены из реестра.

Обязательный аудит: ответственность, штрафы за непроведение

Сколько будет стоить компании непроведение обязательного аудита? В данной статье рассмотрим возможные санкции со стороны контролирующих органов компании за отсутствие аудиторского заключения. Последствия же непроведения аудита (помимо штрафов за отсутствие аудиторского заключения) могут отразиться на финансово-экономической деятельности компании.

Из вышеизложенного следует, что аудиторское заключение не является документом, служащим основанием для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов, и, следовательно, у налогового органа нет оснований налагать штраф по п. 1 ст.126 НК РФ за его непредставление. Данную позицию разделяют и арбитражные суды (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2023 г. №А55-24924/2023).

Проверка не осуществлялась, что будет

Игнорирование законодательства влечет за собой наложение штрафных санкций. Оштрафовать могут как саму организацию, так и ее руководителя. Надзорные органы могут выписать оба штрафа.

В случае обязательного аудита нарушением считается:

- Непредставление информации в органы статистики. В налоговую инспекцию представлять заключение не нужно. Штраф на руководителя составит от 300 до 500 рублей. Компания заплатит 3 000 – 5 000 рублей;

- Отсутствие или не своевременное внесение сведений в государственный реестр о деятельности организаций. На предприятие могут быть наложены санкции в размере от 5 000 до 50 000 рублей;

- Нарушение сроков хранения результатов аудита. Выездная налоговая проверка может запросить документы по аудиту за прошедшие 5 лет. Именно такой срок установлен для хранения аудиторских заключений по закону. Если документов нет, организацию оштрафуют на 5 000 – 10 000 рублей.

Комплексный аудит и его преимущества

Руководители и собственники организации могут принять решение о проведении добровольного (инициативного) аудита и также получить аудиторское заключение, содержащее выраженное в установленной форме мнение о достоверности бухгалтерской отчетности. Аудиторское заключение по результатам инициативного аудита по форме и содержанию идентично заключению, полученному при обязательном аудите.

Проведение ежегодного аудита позволит организации:

повысить качество информации для пользователей отчетности с прямым или косвенным финансовым интересом;

оценить качество и достоверность информации, важной для принятия управленческих решений;

повысить деловую репутацию перед контрагентами и инвестиционную привлекательность компании;

повысить вероятность привлечения заемных средств.

Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций могут получить услуги по проведению комплексного аудита, который помимо подтверждения достоверности бухгалтерской отчетности дополнительно позволит:

- провести правовую и налоговую экспертизу существующей системы хозяйственных взаимоотношений применительно к налоговой политике организации;

- проверить и подтвердить правильности исчисления отдельных налогов;

- выявить и предотвратить возможные налоговые риски и избежать налоговых санкций;

- оценить соответствие ведения бухгалтерского и налогового учета требованиям действующего законодательства;

- проанализировать полноту учетной политики для целей бухгалтерского учета и налогообложения с точки зрения специфики и масштабов деятельности организации;

- оценить компетенции бухгалтерской службы и пр.

К проведению комплексного аудита, помимо квалифицированных аудиторов, также могут быть привлечены юристы, консультанты по налогообложению и другие эксперты.

По всем вопросам, связанным с проведением обязательного аудита и инициативных проверок, вы можете обратиться к экспертам КСК-ГРУПП. Консультации по вопросам сотрудничества можно получить по телефону, по электронной почте или через форму обратной связи.

Ответственность за непроведение обязательного аудита в 2022 году

Для того чтобы иметь подтверждающий документ, касающийся отчетности по финансам за годовой период, компании или организации должны ежегодно проводить обязательный аудит. Его проведение должно соответствовать действующему законодательству. Если юридические лица не организуют такую проверку своевременно или сроки подачи документации будут упущены, компании понесут ответственность за непроведение обязательного аудита.

- объем денежных средств в компании превышает 400 миллионов рублей или баланс выручки превышает 60 миллионов;

- акционерных обществ;

- ООО;

- организационно-правовых компаний;

- для иных юридических лиц, которые занимаются определенным видом аудиторской деятельности (критерии установлены в законодательстве).

Штрафы за непроведение аудита и санкции к руководству компании в 2024 году

- Приобрести криптопровайдер. Это специальная программа, позволяющая передавать данные на специальный ресурс. Установить ее на свой компьютер.

- Пройти регистрацию на сайте Федресурса. Осуществить установку сертификата ключа от электронной цифровой подписи.

- Через специальную вкладку в личном кабинете после авторизации заполнить форму для публикации аудиторского заключения. И здесь главное заполнять только те формы и поля, которые запрашивает система.

- Оплатить услуги публикации в онлайн формате.

Ответственность за отсутствие обязательного аудита возлагается как на компанию, то есть аудируемое лицо, так и должностное лицо. Не стоит полагать, что если компания заплатила штраф, то руководитель не будет отвечать за такие деяния. Ответственность предусмотрена для двух категорий.

Например, критерии по уровню дохода и уровню активов значительно повысили. Если ранее фирмы с доходом свыше 400 миллионов рублей должны были проходить обязательный аудит, то сейчас такая обязанность снята до достижения уровня дохода 800 миллионов рублей.

Центробанк РФ для многих компаний, которые обязаны проходить обязательный аудит, является главным регулятором. Поэтому в его полномочия входят опции по применению штрафных санкций в данном вопросе. Интересно то, что применять штраф могут как за само непроведение аудита, так и за предоставление некорректных данных, сведений не в полном объеме и т.п.

Предприятие отказалось платить штраф и обратилось в суд за защитой своих прав, поскольку виновником такой ситуации была аудиторская компания, именно она задержала предоставление заключения на несколько месяцев. В итоге штраф был отменен (Решение АС Алтайского края от 5 октября 2024 г. по делу № А03-11802/2022).

Заключение может иметь два варианта. Первый является немодифицированным, то есть нет отклонений в отчетности и все соответствует заявленным данным и полученным результатам. Во втором случае заключение будет модифицированным. Такой вариант означает, что найдены недостатки, отклонения, искажения или нет достоверных данных, то есть возможны различные неточности, но они не были обнаружены.

Обратите внимание, что не сдать заключение и не сделать его — совершенно разные вещи. Для тех, кто решил проигнорировать требования законодательства и в течение 5 лет потерял или не получил аудиторское заключение предусмотрена более жесткая классификация — «грубое нарушение требований к бухгалтерской (финансовой) отчётности»

Аудиторское заключение было опубликовано в июне, и общество сослалось на отсутствие денежных средств. Данное обстоятельство было учтено при назначении обществу штрафа в уменьшенном размере 350 000 руб., который был оставлен судом без изменений (Постановление от 26.12.2022 № 06АП-7003/2022 Шестого арбитражного апелляционного суда).

Напомним, что сейчас обязательный аудит проходят организации, у которых выручка составляет более 400 млн рублей, а сумма активов — 60 млн рублей

Важно отметить, что раньше лимит был для выручки, а теперь — для суммы доходов, которая может отличаться от выручки и должна определяться в соответствии с НК РФ

Обязательный аудит акционерных обществ в 2024 году

Непосредственное осуществление обязательного аудита

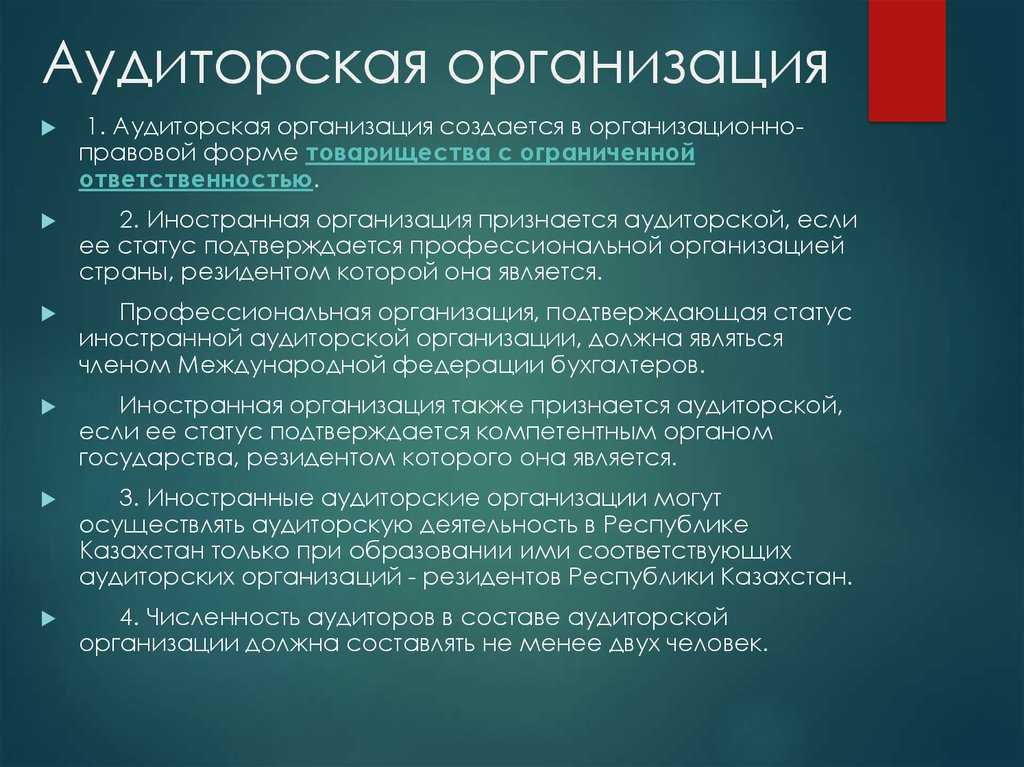

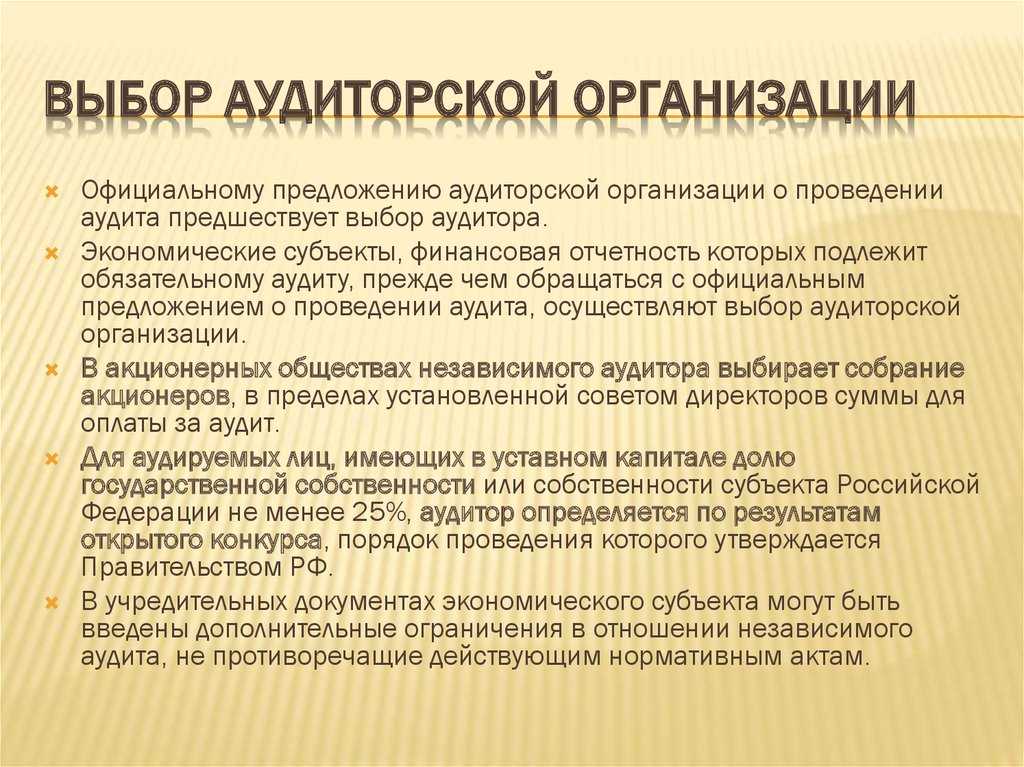

Обязательный аудит могут осуществлять те лица, которые имеют соответствующий уровень квалификации, подтвержденный документами. В РФ выбор аудитора и аудиторской фирмы осуществляется на основе базы данных, куда занесены все лица, допущенные к выполнению данного вида деятельности.

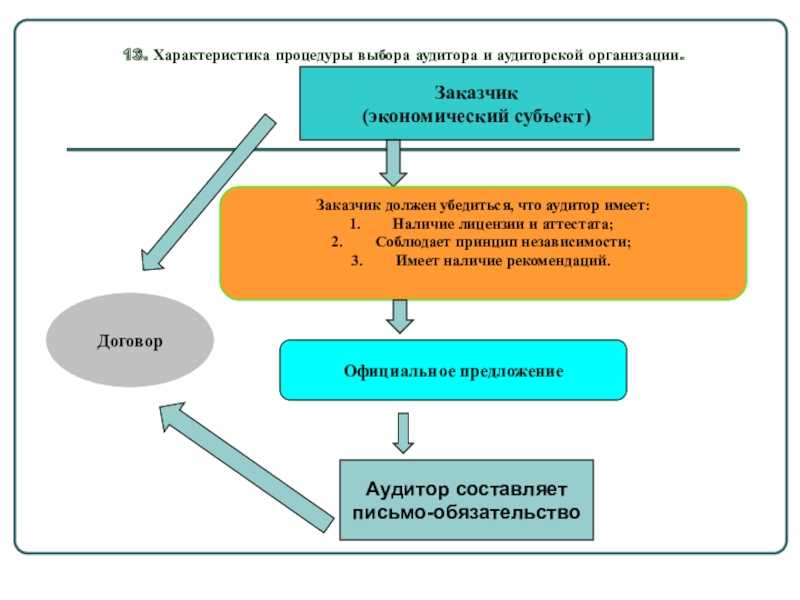

Требования, предъявляемые к аудитору:

- Высшее образование (юридическая или экономическая специальность);

- Опыт работы по осуществлению данной деятельности.

Замечание 3

В ходе обязательного аудита проверяют первичные документы бухгалтерского учета, правильно ли ведутся учредительные документы, соблюдается ли учетная политика организации, анализируется правильно ли исчисляются все налоги.

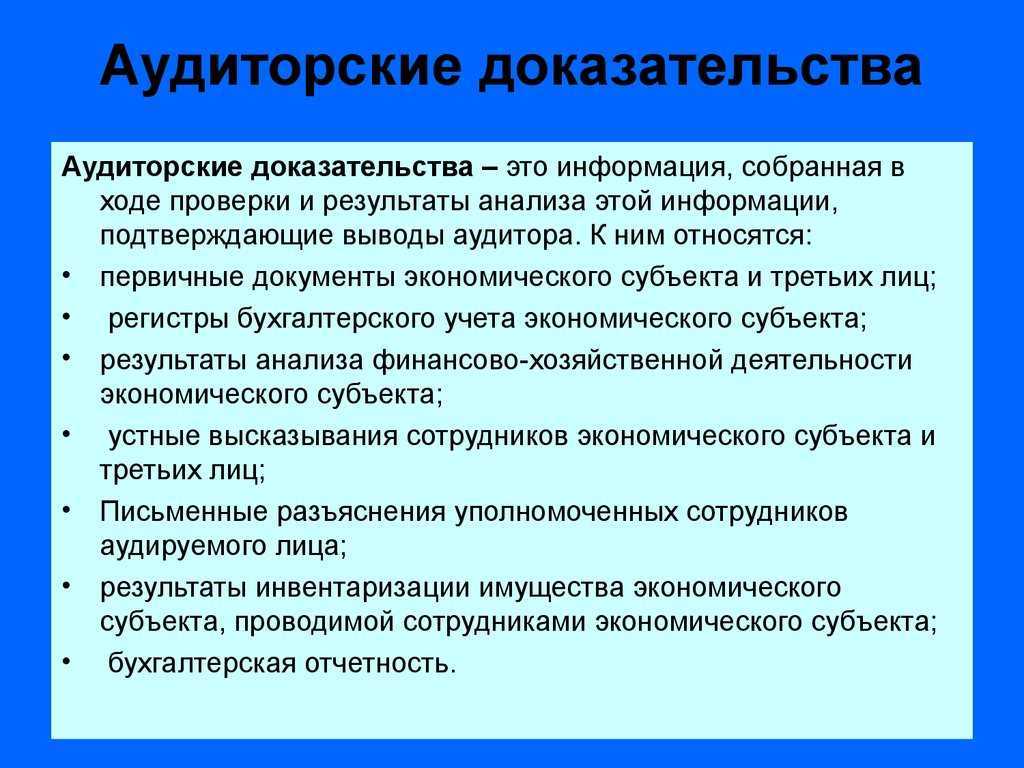

Аудитор в праве потребовать разъяснения на интересующие его вопросы у компании. Аудитор проводит проверку выборочно, но встречаются случаи, когда необходима сплошная проверка.

В результате работы аудитор выдает аудиторское заключение, где содержится его мнение о достоверности бухгалтерской отчетности и аудиторский отчет, предназначенный для руководства компании, где указывает на все найденные ошибки и недочеты, а также рекомендации по их устранению.

Если предприятие отказывается от проведения обязательного аудита, то должно понести штрафные санкции. А именно, 5-10 тысяч рублей накладывается штраф на должностные лица. Если организация повторно не проходит процедуру обязательного аудита, то накладывается штраф в размере 20 тысяч рублей, возможна также дисквалификация на срок 1-2 года.

Аудиторское заключение и сроки его представления

По итогам аудита организация получает аудиторское заключение, содержащее выраженное в установленной форме мнение о достоверности бухгалтерской отчетности. Требования к форме, содержанию и порядку представления аудиторского заключения устанавливаются международными стандартами аудита (МСА).

В аудиторском заключении в обязательном порядке указывается:

- Получатель аудиторского заключения (адресат) в соответствии с условиями договора;

- Мнение аудитора (достоверна или не достоверна отчетность);

- Основание для выражения мнения;

- Ответственность руководства за подготовку бухгалтерской отчетности;

- Ответственность аудитора за аудит бухгалтерской отчетности;

- Прочая информация (в случае если она важна для пользователей бухгалтерской отчетности).

Аудиторское заключение выдается в письменной форме и является официальным документом, предназначенным для пользователей бухгалтерской отчетности. Оно представляется только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

В случае обязательного аудита аудиторское заключение представляется организацией в налоговый орган вместе с бухгалтерской отчетностью. Если к моменту сдачи отчетности аудит еще не проводился, в этом случае аудиторское заключение представляется в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным, если иное не предусмотрено другими федеральными законами.