Что такое эквайринг?

Это понятие происходит от английского acquiring, т. е. «приобретение». Покупатель приобретает товар или услугу, а продавец – прибыль. Есть и третья сторона, которая тоже приобретает выгоду – это банк, который зарабатывает на комиссии и обслуживании эквайринговых систем.

То есть, в современной системе товарно-финансовых отношений, эквайринг – это совершение финансовых операций банковскими картами. В этих операциях участвуют продавец, покупатель и банк, и каждая из сторон получает или отдает безналичные средства. Учет и контроль над этими транзакциями ведется с помощью специального оборудования и компьютерных программ.

Сегодня же очень сложно встретить компанию, в которой не используется эквайринг. Терминалы для безналичной оплаты можно встретить в магазинах – от супермаркетов до маленьких продуктовых «на углу», в салонах красоты, ресторанах и даже в офисах. Такие организации работают с организациями-эквайерами.

Что говорит закон

Другой закон (ст. 16.1, «О защите прав потребителей») обязывает продавцов, выручка которых за прошедший год составила более 40 млн рублей, принимать к оплате пластиковые карты. Избежать этого могут только торговые точки в местах, где интернета нет вовсе.

Кроме того, все магазины, как офлайн, так и онлайн, оборот которых в год составил более 40 млн рублей, обязаны принимать карты национальной платежной системы МИР. Об этом говорят поправки в ФЗ «О национальной платежной системе». Учитывайте это при выборе банка-эквайера.

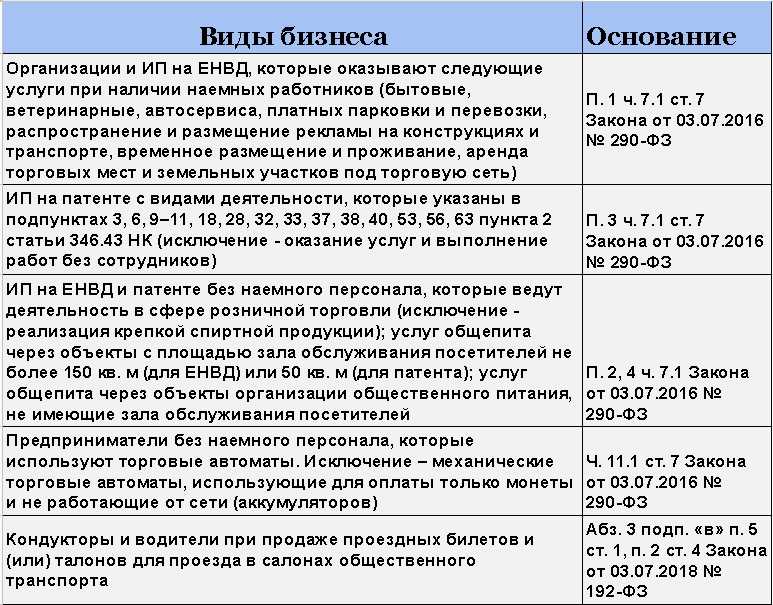

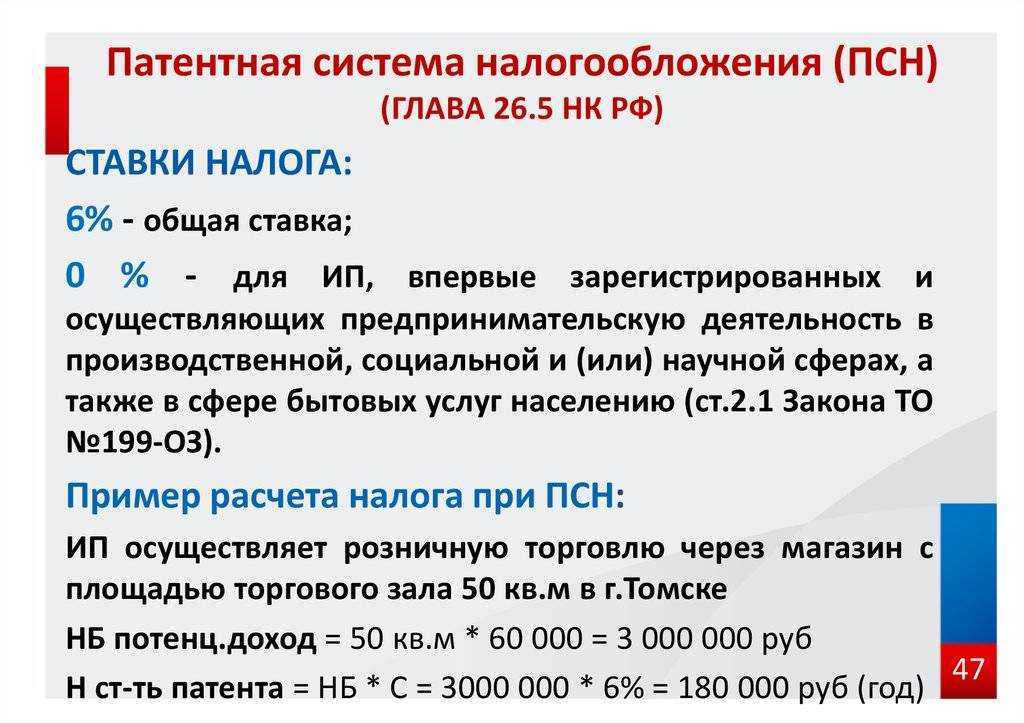

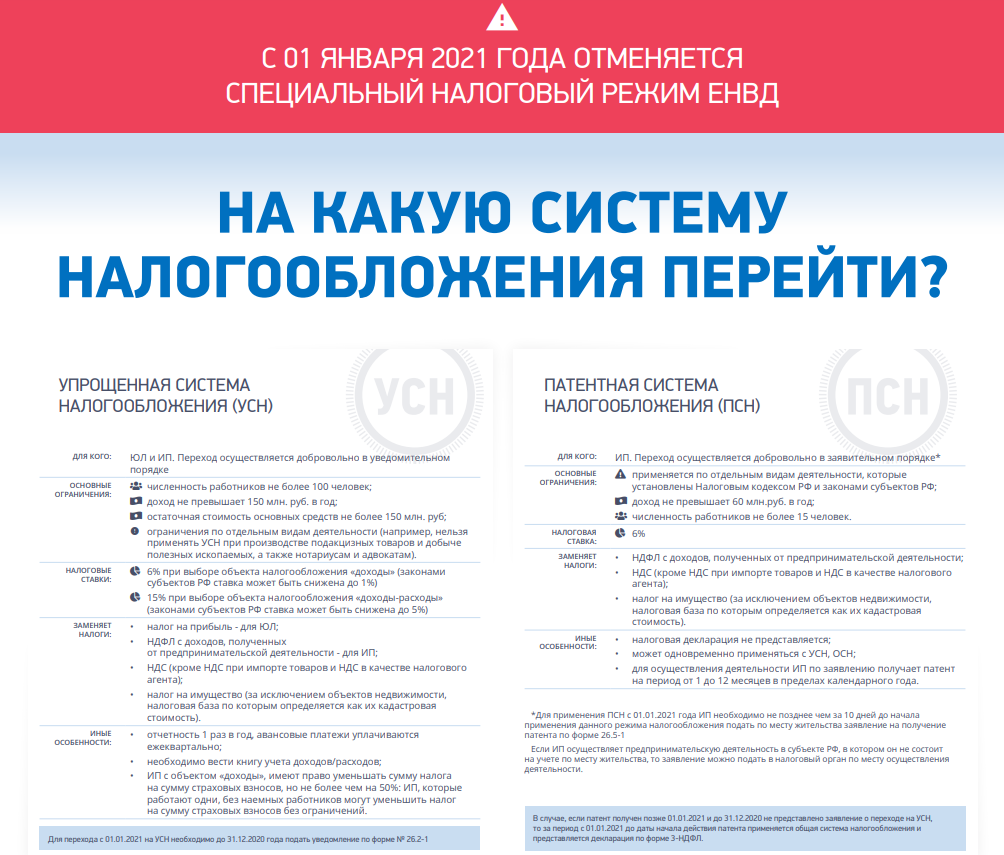

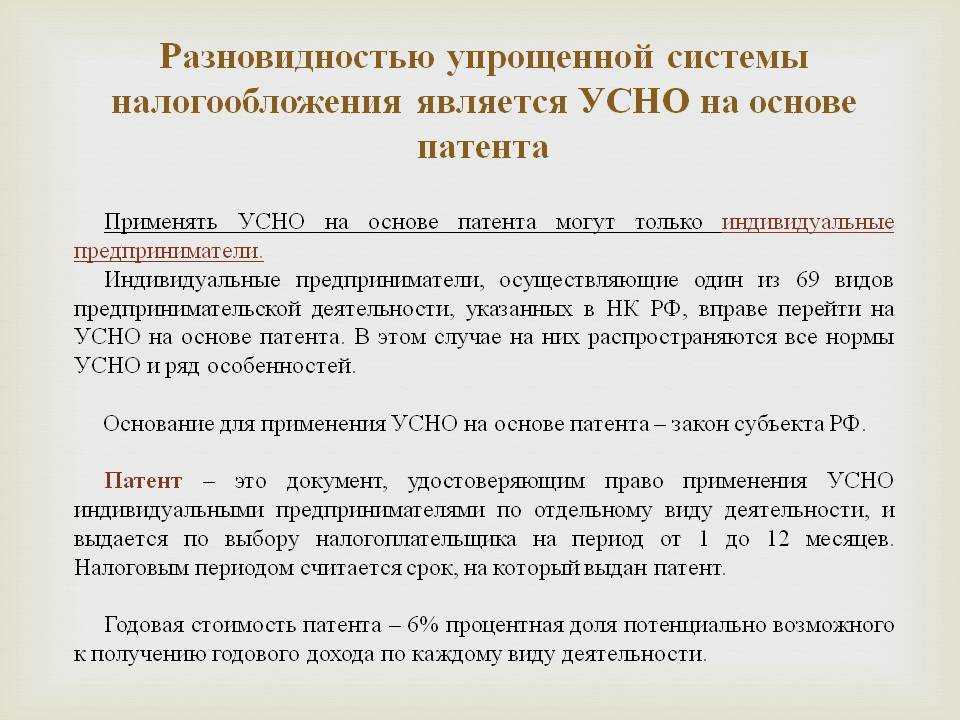

Что считается розницей на ПСН

Особенности работы ИП на патенте с юридическими лицами будут не до конца понятны, если не разобраться, что считается розничной торговлей, а что оптовой. ФНС считает, что здесь надо придерживаться положений статьи 2 закона от 28.12.09 № 381-ФЗ.

- Розничная торговля – продажа товаров для использования в личных и других целях, не связанных с осуществлением предпринимательской деятельности.

- Оптовая торговля – продажа товаров для их использования в предпринимательской деятельности, а также перепродажи.

Должен ли предприниматель, торгующий на патенте с юрлицами, выяснять дальнейшее использование купленных товаров? Нет, но часто о разновидности торговли – розница или опт – говорит сама категория товаров. Так, трудно представить, что промышленное оборудование, сырье, материалы могут использоваться в личных целях.

Большое значение для определения типа торговли имеет документальное оформление. Если заключается договор поставки, выписывается счёт-фактура, накладные и другие расходные документы, это признаки оптовой торговли. Покупатель-юрлицо должен получить у вас такой же документ, как и обычный гражданин, как правило, кассовый чек. Если это не так, будьте готовы пояснить налоговикам эти факты. Иногда дело доходит до суда.

Что касается способа оплаты, то не забывайте, что между коммерческими субъектами существует лимит на наличные расчёты – не более 100 000 рублей. Его надо соблюдать, даже когда организация закупает у вас товары для целей, не связанных с бизнесом. Если сумма сделки больше, проводите расчёт по безналу.

Виды эквайринга

Под эквайрингом понимается банковская услуга, позволяющая покупателю рассчитываться с продавцом безналичным способом: через интернет, по карте, смартфоном, часами и любыми другими устройствами, имеющие данную функцию.

Эквайринг делится на следующие категории:

- торговый эквайринг. Способ эквайринга осуществляющийся с помощью POS-терминала, к которому клиент прикладывает платежный инструмент, а деньги поступают на счёт продавца через несколько дней уже с вычетом комиссии за обслуживание банком-эквайером. Процент от продаж зависит от ежемесячного дохода предприятия, обслуживающегося банком, то есть чем выше доход, тем ниже процент.

- интернет-эквайринг. Способ списания средств бесконтактно на сайте продавца. Покупатель выбирает нужный товар/услугу и вводит данные карты в специальную форму. После этого средства переводятся со счёта покупателя на счёт продавца. Данный вид эквайринга имеет самую высокую комиссию — от 3% до 6%.

- мобильный эквайринг. Для данного вида эквайринга не требуется наличия стационарного кассового оборудования, достаточно планшета или мобильного телефона. Продавцу достаточно запустить мобильное приложение и ввести сумму, которую должен заплатить покупатель. Затем данные отправляются в банк для обработки (по времени это занимает секунд 5), после чего необходимая сумма снимается с карты покупателя, а клиент в свою очередь получает чек об оплате.

Преимущества и недостатки

Выделим несколько основных плюсов.

Прежде всего, это увеличение потока клиентов. Расчет пластиковыми картами уже не просто популярен – это повседневность, и люди не только привыкли получать зарплату, стипендию или пенсию на карты, но и расплачиваться ими – в магазинах, кафе, ресторанах и даже в транспорте. Кроме того, безналичный расчет позволяет увеличить сумму среднего чека. Практика показывает, что покупатели делают покупки по картам на бóльшую сумму, чем при расчете наличными.

Скорость оплаты повысится. Клиентам не придется искать банкомат, чтобы снять наличные и сделать покупку, а очередь (если говорить о сетевых магазинах) будет проходить заметно быстрее. То же касается и ваших сотрудников – кассиры не ошибутся при выдаче сдачи, а риск получить фальшивые купюры снизится.

Удобно и то, что вам не придется самостоятельно устанавливать оборудование – банк-эквайер сам предоставит платежный терминал, подключит его, а также поможет в будущем, если у вас возникнут проблемы при использовании системы.

Наконец, система решает вопросы с налоговой. Интеграция терминалов с кассами позволяет сразу же передавать информацию о покупке в виде электронного чека в ФНС, а это значительно упростит ведение отчетности.

Стоит учесть и определенные недостатки:

- Комиссия от оборота. Предпринимателей, особенно начинающих, может смутить процент, который будет взиматься в качестве комиссии за использование услуг эквайринга.

- Открытие расчетного счета. Это необходимо – на р/с будет поступать ваша выручка. Но обслуживание такого счета также стоит денег.

- Технические проблемы. Терминалы зависят от интернета и могут попросту выходить из строя. Впрочем, это решает техническая поддержка, которую представляют своим клиентам банки.

Плюсы эквайринга значительно перевешивают минусы. Ведь один из ключей успешного бизнеса – это возможность быстро и без лишних проблем проводить оплату с помощью пластиковых карт.

Что такое эквайринг

Эквайринг (от англ. acquire — «приобретать, получать») – форма оплаты товаров и услуг безналичным способом при помощи банковских карт через терминалы. Процесс эквайринга предполагает участие нескольких сторон.

Продавец – владелец бизнеса, торгового предприятия, который принимает безналичные платежи от клиентов и пользуется услугой эквайринга. При подключении розничного магазина к системе эквайринга все услуги и необходимое оборудование продавцу предоставляет банк-эквайер.

Банк получает комиссию за полное сопровождение операций: от обслуживания расчетного счета продавца до технического надзора за переводом средств. Для этого банку-эквайеру нужно быть зарегистрированным в национальных и международных платежных системах: Visa, Mastercard, American Express, «Мир» и др. Еще один участник процесса – банк-эмитент, который выпускает карты для клиентов.

Прием платежей осуществляется через POS-терминалы (англ. point of sale — «точка продажи»). Подходит любой способ: обычная или бесконтактная карта, смартфон, любое другое устройство. По завершении операции клиент получает слип-чек. Это нефискальный документ, который подтвердит оплату в системе эквайринга.

Процесс оплаты прост: нужно лишь приложить карту или вставить ее в терминал, и данные с носителя считываются.

В случае интернет-платежа покупатель видит специальный веб-интерфейс, в котором заполняются данные. Платеж обрабатывается в процессинговом центре банка-эмитента, который отвечает за выполнение операций.

Для проведения платежа остаток на счете карты должен быть достаточным. Это автоматически проверяется банком-эмитентом. Далее операцию необходимо подтвердить пин-кодом или кодом из СМС-сообщения, что сделать необходимо для защиты средств на карте от разного рода мошенников. Но стоит отметить, что в случае бесконтактного платежа через терминал подтверждение операции кодом не требуется.

Банк-эмитент перенаправляет деньги со счета клиента в банк-эквайер. POS-терминал выдает два слип-чека, для покупателя печатается кассовый чек. Если оплата была через интернет, то чек высылается на электронную почту.

С карты списывается комиссия за услуги банка-эквайера, далее банк переводит платеж на счет продавца товара и услуги. Договор между продавцом и банком определяет сроки обработки платежей, но максимум – три рабочих дня.

Рекомендации

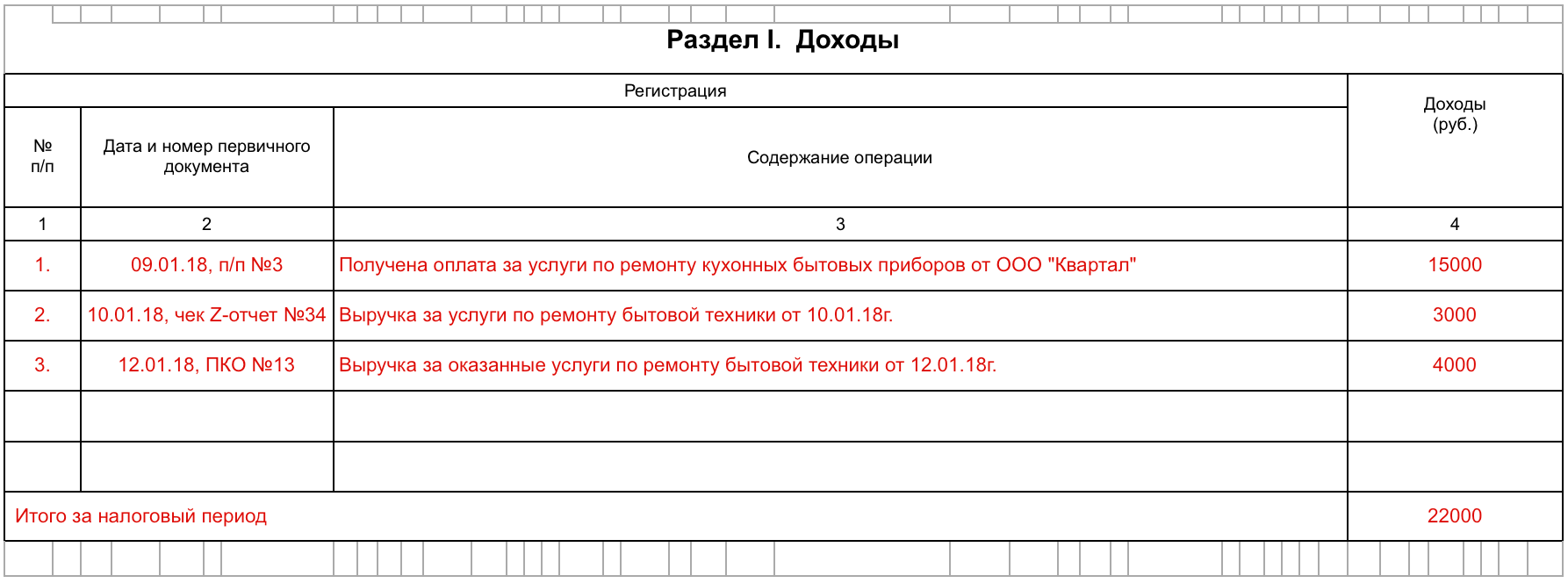

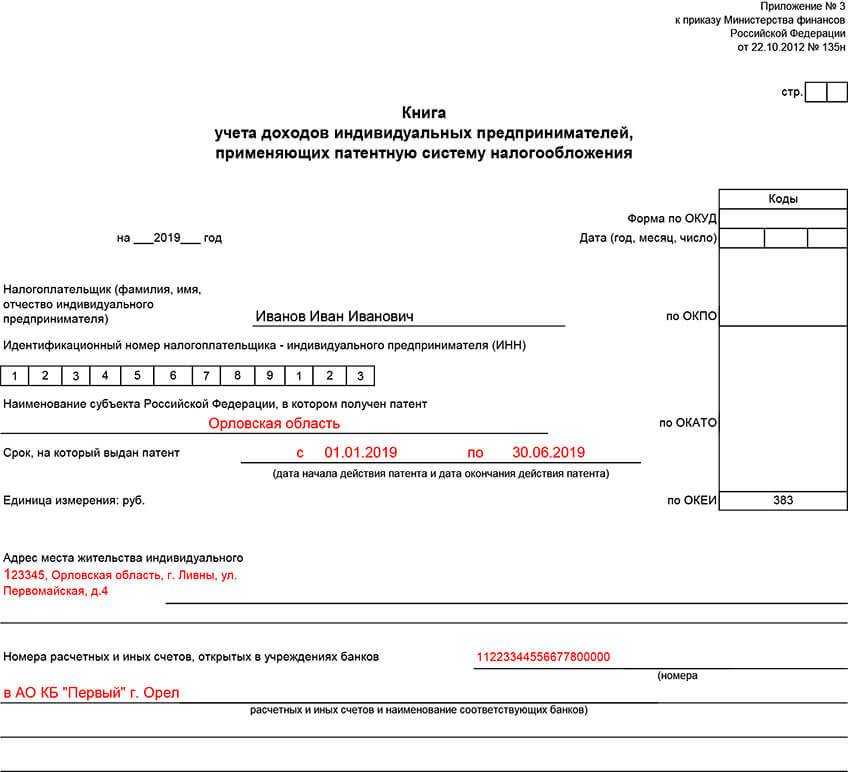

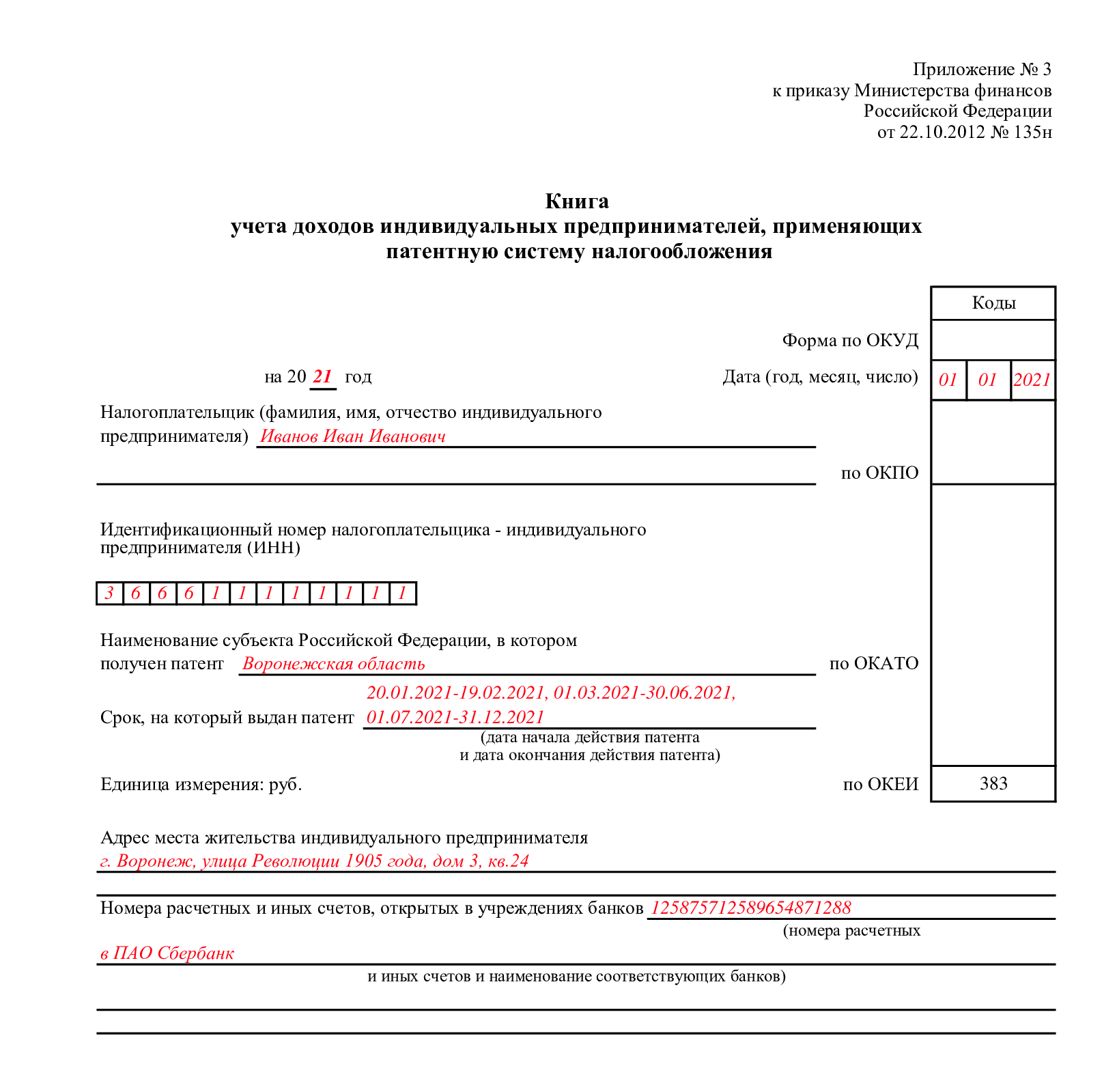

Чтобы проверить правильность отражения операции эквайринга, нужно ежедневно проверять разнесение сумм с Z-отчета по счетам 50 и 57 субсчет «Продажи по платежным картам». Причем нужно сравнивать не только поступления за день, но и нарастающий итог, выделенный в Z-отчете отдельной строкой. Это позволит отследить полноту оприходования выручки.

Для того чтобы отследить поступление выручки в банк и верное разнесение комиссии банка, нужно ежедневно сравнивать оборот по кредиту счета 57 субсчет «Продажи по платежным картам» и сумму оборотов по дебету счетов 91 субсчет «Прочие расходы» (комиссия банка) и 51 субсчет «Поступления по платежным картам». Если все разнесено верно, то они должны совпадать.

Ну и, конечно, счет 57 не должен иметь сальдо на конец дня при условии, что перечисления по платежным картам поступают от банка на расчетный счет в тот же день. Если же это условие не выполняется, то в сумме сальдо по счету должен быть только дебетовый оборот прошлого дня (либо двух предыдущих дней, это напрямую зависит от того, как часто банк перечисляет деньги по эквайринговым операциям на расчетный счет фирмы).

Еще можно проверить себя на следующие типичные ошибки:

- бухгалтер может отразить в бухучете выручку от реализации товаров не в момент передачи товара покупателю, а в момент прихода денежных средств от банка. Данная ошибка приводит к искажению бухгалтерской и налоговой отчетности, когда оплата товара платежной картой и перечисление банком денежных средств на расчетный счет, приходятся на разные отчетные (налоговые) периоды;

- также возможно ошибиться, если отразить в бухучете выручку от реализации товаров за минусом комиссии, удерживаемой банком по договору эквайринга. Данная ошибка приводит к занижению не только выручки от реализации, но и расходов, в результате искажается бухгалтерская и налоговая отчетность. У организации, находящейся на УСН с объектом налогообложения «доходы», данная ошибка приводит к занижению налогооблагаемой базы по единому налогу на сумму банковской комиссии;

- иными нарушениями могут быть продажа товара по платежным картам без использования ККТ, отсутствие информации о выручке, полученной с использованием банковских карт, в журнале кассира-операциониста, справке-отчете кассира-операциониста и сведениях о показаниях счетчиков контрольно-кассовых машин.

Версия для печати

Для чего нужно хранить чек

Дело в том, что организации нужно вести бухгалтерскую отчетность. Нужен чек эквайринга и для решения спорных ситуаций с клиентом. И еще в нескольких случаях:

- При утрате Z-отчета. Налоговые службы могут выписать за это немалый штраф. Сохранение слип-чека поможет составить отчет, в котором будут отражены все доходы и расходы.

- При ведении бухгалтерского учета. Данные о наличных и безналичных операциях отражаются в разных колонках.

- Для предоставления отчета в банк. Финансовая организация вправе потребовать у своих клиентов все слипы за любой, выбранный ими срок. Если вы правильно их храните, то их сбор займет немного времени. Обычно банки дают на это 3 дня.

- Для возврата денег покупателю. Если ваш слип будет утерян, клиент может предоставить вам свой, и деньги вы обязаны будете вернуть. Но, чтобы отразить эту операцию в отчете, вы должны иметь свой документ об оплате.

При оплате банковской картой терминал дополнительно выдаёт аналогичный слип чек, которые подтверждает получение товара/услуги и списание средств со счета покупателя.

Налог на прибыль

На дату перехода права собственности на товар к покупателю полученная выручка (за вычетом НДС) признается доходом от реализации (п. 1, 2 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ). Указанный доход для целей налогообложения прибыли уменьшается на стоимость приобретения товара, которая в соответствии со статьей 320 Налогового кодекса относится к прямым расходам (подп. 3 п. 1 ст. 268 НК РФ).

Сумма удержанного агентского вознаграждения (за вычетом НДС) на дату утверждения отчета агента относится к прочим расходам, связанным с производством и реализацией (подп. 3 п. 1 ст. 264, подп. 3 п. 7 ст. 272 НК РФ).

Миф 3. Чтобы подключить эквайринг, нужно два-три раза встретиться с сотрудниками банка

Кажется: «Много заморочек: сначала нужно ехать в банк, чтобы подписать документы, потом ждать доставки терминала, потом настраивать его в офисе. На всё уходит три-четыре недели».

На самом деле: банки переходят на удалённое подключение эквайринга. Просто оставляете онлайн-заявку на сайте, сотрудник по телефону уточняет детали и отправляет технического специалиста к вам в офис.

Если понадобится консультация, специалисты проконсультируют по телефону или в онлайн-чате

Некоторые пошли дальше и сделали полностью удаленную настройку. Например, в Делобанке специалисты настраивают оборудование у себя в офисе, отправляют его по почте, а потом дают подробную и понятную инструкцию по подключению. Если возникают трудности, поддерживают по телефону или видеосвязи.

Миф 2. Банки берут большую комиссию со всех платежей клиентов по карте

Кажется: «С каждой операции удерживают по 3-4%, так ещё и отдельно берут деньги за ежемесячное обслуживание. Слишком дорого».

На самом деле: сегодня эквайринг дешевле, чем 2-3 года назад. В среднем с каждого платежа вашего клиента банк удерживает 2,5%, но встречаются и более низкие ставки — например, 2% и ниже в Делобанке. Платить за подключение и работу эквайринга не нужно — обслуживание бесплатное.

Если банк устанавливает дополнительную плату за эквайринг, лучше отказаться от его услуг

Единственная крупная трата — это оборудование. Если вы никогда не пользовались терминалами, придется его купить или взять в аренду. Современное устройство со встроенной онлайн-кассой и поддержкой Google Pay и Apple Pay стоит 17-20 тыс. рублей. Если онлайн-касса не нужна, можно купить терминал за 2-3 тыс. рублей.

Штрафы

Что будет если подключить интернет эквайринг без онлайн-кассы? Мы уже говорили о том, что законодательство обязывает предприятия и ИП использовать ККТ при реализации продукции или услуг. Это относится как к продавцам, не использующим эквайринг, так и к тем, кто использует данную систему.

Нарушение использования ККТ в торговой деятельности регулируется КоАП РФ. Поэтому за эквайринг без кассового аппарата возможен штраф:

| Юрлица | ИП |

|---|---|

| от 75% до 100% от поступлений (не менее 30 тысяч рублей) | от 25% до 50% от поступлений (не менее 10 тысяч рублей) |

Подытожим: использовать эквайринг без кассы нельзя, поскольку наличие ККТ при ведении торговой деятельности предусмотрено законом и обязательно как для юридических лиц, так и для индивидуальных предпринимателей. Попытка обойти эти правила чревата крупными штрафами.

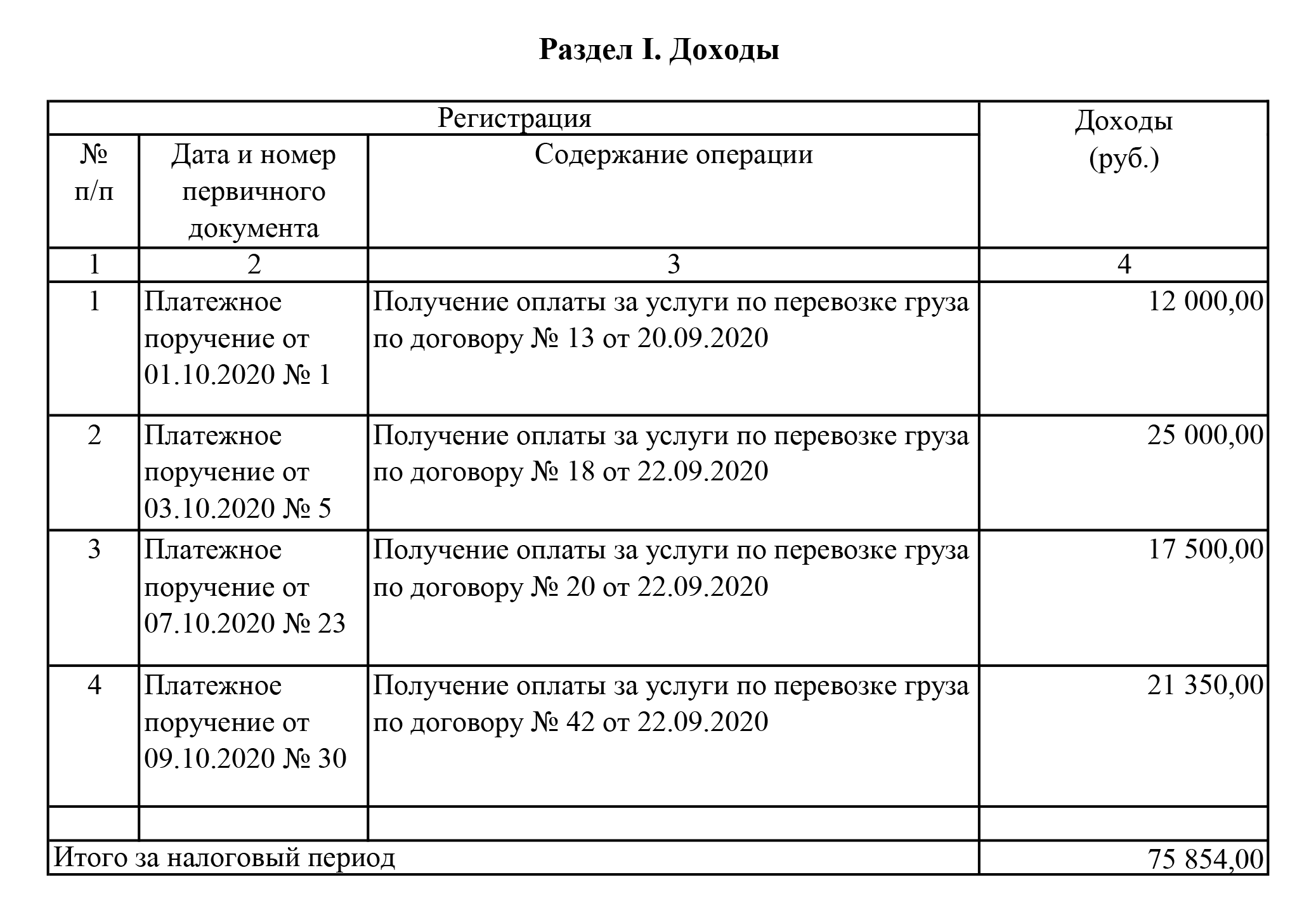

Пример 1

13 сентября 2014 года с использованием банковских карт через систему электронных платежей в ООО «Ритм» поступила оплата от покупателей за товары на сумму 46 830 рублей (в т.ч. НДС 18% – 7 143,56 руб.). С обслуживающим банком заключен договор эквайринга, на основании которого на расчетный счет организации за вычетом вознаграждения перечислена сумма выручки за проданные товары. Размер вознаграждения составляет 1,2 процента от суммы поступившей выручки. Перевод денежных средств осуществляется банком в день осуществления оплаты пластиковыми картами.

В бухгалтерском ООО «Ритм» будут сделаны следующие проводки:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– 46 830 руб. – отражена выручка от оказания услуг с использованием в расчетах пластиковых карт;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68

– 7143,56 руб. (46 830 руб. x 18/118) – начислен НДС на сумму выручки с использованием в расчетах пластиковых карт;

ДЕБЕТ 51 КРЕДИТ 62

– 46 830 руб. – поступили на расчетный счет денежные средства, списанные со счетов клиентов;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 51

– 561,96 руб. (46 830 руб. x 1,2%) – признаны расходы по уплате комиссионных банку.

Пример

14 сентября 2014 года

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– 47 200 руб. – отражена выручка от оказания услуг с использованием в расчетах пластиковых карт;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68

– 2700 руб. (17 700 руб. x 18/118) – начислен НДС на сумму выручки за наличный расчет;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68

– 7200 руб. (47 200 руб. x 18/118) – начислен НДС на сумму выручки с использованием в расчетах пластиковых карт;

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

– 17 700 руб. (64 900 – 47 200) – оприходована по приходному кассовому ордеру выручка от оказания услуг за наличный расчет;

ДЕБЕТ 57 субсчет «Продажи по платежным картам» КРЕДИТ 62

– 47 200 руб. – отправлен электронный журнал в банк;

ДЕБЕТ 57 субсчет «Инкассация наличных денежных средств» КРЕДИТ 50

– 17 700 руб. – инкассированы денежные средства в банк (выписан расходный кассовый ордер);

15 сентября 2014 года

ДЕБЕТ 51 КРЕДИТ 57 субсчет «Продажи по платежным картам»

– 46 256 руб. (47 200 руб. – 47 200 руб. x 2%) – поступили на расчетный счет денежные средства, списанные со счетов клиентов (за вычетом комиссионных);

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 57 субсчет «Продажи по платежным картам»

– 944 руб. (47 200 руб. x 2%) – признаны расходы по уплате комиссионных банку;

ДЕБЕТ 51 КРЕДИТ 57 субсчет «Инкассация наличных денежных средств»

– 17 700 руб. – зачислены наличные денежные средства на расчетный счет.

А теперь рассмотрим операцию эквайринга со стороны налогового учета.

Тарифы популярных банков

Как правило, стоимость эквайринга зависит нескольких факторов. Прежде всего, это оборот предприятия с продаж по пластиковым картам. Чем больше оборот. Тем ниже комиссия. Для торговых сетей банки готовы предоставить специальные условия.

На стоимость также влияет количество лицензий на эквайринг от платежных систем. Чем выше количество лицензий, тем меньше затраты банка на комиссию, а значит – тем дешевле тариф для клиента.

Важно и то, есть ли у банка процессинговый центр. Если вашему эквайеру приходится сотрудничать со сторонней компанией, стоимость тарифа будет увеличена

Банк обратит внимание и на то, насколько устойчива ваша компания и какой объем прибыли вы можете получить на безналичных операциях. Это определяется сферой деятельности вашей организации, стажем на рынке и количеством точек продаж

Кроме того, на стоимость влияет уровень сервиса, функционал предоставленного вам оборудования, связь с банком и срок возврата. Чем выше показатели по этим параметрам, тем выше будет комиссия.

Теперь рассмотрим стоимость торгового эквайринга в популярных российских банках на примере Альфа-Банка.

| Название тарифа | Ежемесячная стоимость обслуживания | Комиссия за переводы юрлицам и ИП через интернет-банк | Комиссия за переводы физлицам в месяц | Обналичивание средств с карты Альфа-Банка в месяц |

|---|---|---|---|---|

| 1% | 1% – если прибыль составила менее 750 тыс. руб. в мес., 2% — до 2 млн руб., 3% — свыше 2 млн руб. | отсутствует | до 1,5 млн руб. – бесплатно, до 3 млн руб. – 1,5% (но не менее 100 руб.), свыше 3 млн руб. – 4% (но не менее 100 руб.) | до 1,5 млн руб. – бесплатно, до 3 млн руб. – 3%, свыше 3 млн руб. – 10% |

| Лучший старт | 690 руб. | 8 переводов бесплатно, затем – 79 руб. за каждый | от 0,75% до 4% + 79 руб. за перевод | до 150 тыс. руб. – – 1,75%, до 500 тыс. руб. – 2,25%, до 2 млн руб. – 3,5%, свыше 2 млн руб. – 10% (минимум 229 руб.) |

| Удачный выбор | 1990 руб. | 40 переводов бесплатно, далее – 29 руб. за каждый | от 0,5% до 4% + 29 руб. за перевод | до 150 тыс. руб. – 1,5% (но не менее 199 руб.), до 650 тыс. руб. – 2%, до 3 млн руб. – 3,25%, свыше 3 млн руб. – 10% |

| ВЭД + | 3990 руб. | 60 переводов бесплатно, далее – 25 руб. за каждый |

от 0,5% до 4% + 29 руб. за перевод |

до 150 тыс. руб. – 1% (но не менее 179 руб.), до 800 тыс. руб. – 1,75%, до 4 млн руб. – 3%, свыше 4 млн руб. – 10% |

| Все, что надо | 9900 руб. | отсутствует |

от 0,5% до 4% + 25 руб. за перевод |

до 300 тыс. руб. – бесплатно, до 1 млн руб. – 1,75%, до 5 млн руб. – 2,75%, свыше 5 млн руб. – 10% |

| Ноль для старта | бесплатно | 3 перевода бесплатно, далее 99 руб.за каждый |

от 2% до 4% + 99 руб. за перевод |

до 500 тыс. руб. – 2,5%, свыше 500 тыс. руб. – 10% (минимум 129 руб.) |

| Подмосковный + (для бизнеса в Московской области) | 1990 руб.; бесплатно при покупках по карте от 200 тыс. руб. | 10 переводов бесплатно, далее 49 руб. за каждый |

от 0,75% до 4% + 49 руб. за перевод |

до 150 тыс. руб. – 1,75% (но не менее 199 руб.), до 650 тыс. руб. – 2%, до 3 млн руб. – 3,25%, свыше 3 млн руб. – 10% |

СБП: как с этим работать

Есть несколько типов решений для приема платежей через СБП для офлайн-магазинов:

- многоразовый QR-код, который нужно распечатать и повесить на прилавке для небольших магазинов;

- одноразовый код в мобильном бизнес-приложении банка, для точек с несколькими кассами;

- код на экране смарт-терминала онлайн-кассы для любых офлайн-точек.

Статический QR-код на бумаге формируется и выдается банком, с которым у предпринимателя заключен договор эквайринга. Для оплаты товара покупатель должен отсканировать код в приложении своего банка. Уведомление об оплате приходит кассиру от банка

Важно, чтобы у кассира не произошло путаницы с тем, от кого из покупателей пришла оплата, и было достаточно времени после уведомления от банка закрыть чек на кассе

Чтобы принимать платежи в магазине через мобильное приложение, нужно узнать о наличии такой опции у своего банка и установить кассирам приложение на личный или рабочий смартфон. В ближайшее время предпринимателям будет доступно небанковское приложение для приема оплаты по QR от Банка России. При оплате таким способом сотрудник магазина должен сформировать в приложении QR-код, который покупатель отсканирует со своего смартфона. Уведомление о приеме платежа придет на смартфон. Далее кассир должен закрыть платеж на кассе и выбить чек.

При подключении через онлайн-кассу кассиру не требуется использовать личный смартфон, чтобы сформировать QR-код для оплаты — он отражается сразу на экране смарт-терминала кассы или на чековой ленте. Оплата и закрытие чека происходят в одном окне.

При выборе онлайн-кассы для работы с QR-платежами обратите внимание, есть ли у нее интеграция с СБП — не все кассовые решения с ним работают. Несмотря на то что оплата по QR-кодам активно вводится в бизнесе, оборудования для этого еще не так много

Причин тут несколько:

- Низкая комиссия, установленная Банком России за этот вид платежей, делает решение непривлекательным ни банкам, ни онлайн-кассам.

- Кассовый сервис должен договориться с банком и потратить ресурсы на техническую разработку.

Поэтому, как правило, онлайн-кассы работают с системой Банка России только через один банк. То есть предприниматель ограничен в выборе финансовой организации для открытия расчетного счета.

Но возможно, скоро онлайн-кассы будут стремиться заработать лояльность пользователей путем расширения банков-партнеров для работы в СБП. По такому пути пошла «МТС Касса», которая уже работает с тремя системообразующими банками и продолжает договариваться о партнерстве с остальными финансовыми организациями.

По нашему мнению, такая синергия выигрышна для всех: предприниматели экономят, банки и онлайн-кассы повышают лояльность b2b-клиентов наличием альтернативы классическому эквайрингу и удобным сервисом.

Что такое эквайринг

Эквайринг — это безналичная оплата покупки. Слово образовано от английского acquire — «приобретать, получать». Эквайринг за вас отсчитает в электронном кошельке нужную сумму, а за продавца проверит подлинность средств.

Снятие наличных больше не самая популярная операция с картами. Ее вытесняет безналичная оплата. Попробуйте вспомнить, когда вы в последний раз искали монеты в кармане, чтобы заплатить за проезд, или отсчитывали купюры, делая покупку в супермаркете. Сейчас в этом практически нет необходимости — терминалы для оплаты установлены практически везде: в транспорте, магазинах, кинотеатрах, аптеках. По данным исследования «Контур.Маркет», в первом квартале доля безналичных оплат в России составляла 61% . А в 2022 году российские банки выпустили рекордное количество карт — 389,6 млн.

В процессе эквайринга задействовано сразу несколько участников:

- магазин;

- клиент;

- банк-эмитент, который выпустил карту;

- банк-эквайер, который проводит операцию;

- платежная система, например «Мир».

Схему оплаты картами разработали в 1950 году в США. Это был первый примитивный вид эквайринга. Кредитными картами Diners Club можно было расплатиться в ресторанах, ежемесячно владельцы получали выписки по этим счетам и вносили платежи .

Обязательно ли заводить счет в банке

Для ИП при регистрации в налоговой открытие расчетного счета не обязательно, как, например, для ООО. Если вы открываете счет в банке, то уведомлять налоговую не нужно, если банк российский, то он сделает это сам. В случае, если банк зарубежный, то необходимо уведомить (по почте или лично).

Расчетный счет необходим для выплаты зарплат, налогов, приема платежей от клиентов, для расчетов с поставщиками и других целей. Оформлять счет в банке, где вы приобретаете эквайринг лучше всего, так как в противном случае стоимость обслуживания вырастет, а денежные средства могут поступать с задержками. Если перевод между счетами в одном банке осуществляется в течение одного рабочего дня (обычно это до пары часов), то между счетами в разных банках от двух рабочих дней.

Вывод: расчетный счет в банке оформлять не обязательно, но желательно это сделать для получения более выгодных условий обслуживания.

Как подключить эквайринг

Эквайринг доступен для любой организации или ИП, особых требований нет.

Для подключения эквайринга необходимы две составляющие: расчетный счет, куда будут поступать средства, и онлайн-касса. Если счет уже есть, вы можете подать заявление на подключение эквайринга в этот же банк.

При выборе банка обратите внимание на вид торговли и некоторые детали:

- комиссия — высокие проценты будут критичными для товаров с низкой маржинальностью;

- график работы технической поддержки должен совпадать с графиком работы точки;

- удобный личный кабинет;

- время зачисления средств на счет;

- поддержка большинства платежных систем.

Этап 1. Напишите заявление в банк. Если счет в этом банке уже открыт и есть электронная подпись, дополнительно обычно ничего не требуется. Если кредитная организация новая для вас — потребуется список документов. Как правило, это:

- паспорт;

- свидетельство о регистрации (для ИП);

- учредительные документы (для ООО);

- доверенность и паспортные данные того, кто будет заключать договор;

- договор аренды площади.

Можно открыть счет в одном банке, а договор эквайринга заключить с другим.

Этап 2. Заключите договор. Если есть электронная подпись, визит в банк не потребуется. Иногда банк может запросить дополнительную информацию, например, данные по выручке, контакты директора магазина, ссылку на сайт. В некоторых случаях может прийти отказ. Например, если обороты завышены, ведется сомнительная онлайн-деятельность, такая как онлайн-казино, а также есть долги. В справочнике Банка России есть примерный список причин отказа .

Оплата за подключение эквайринга есть у некоторых банков — здесь нужно изучать условия той финансовой организации, которую вы выбрали.