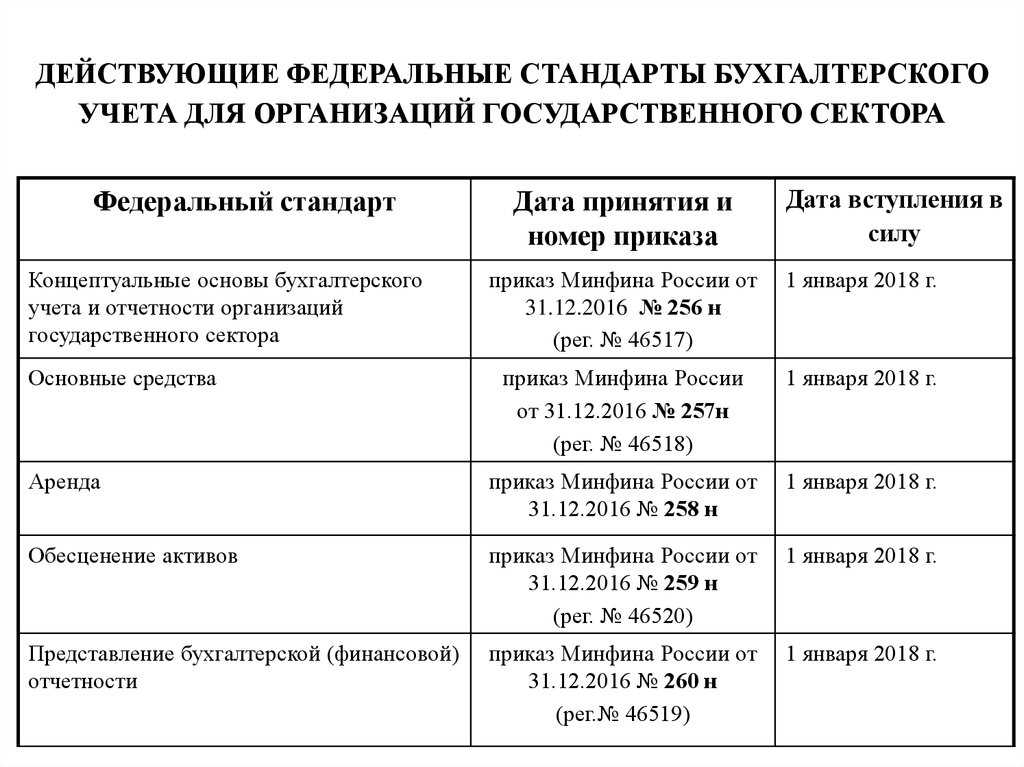

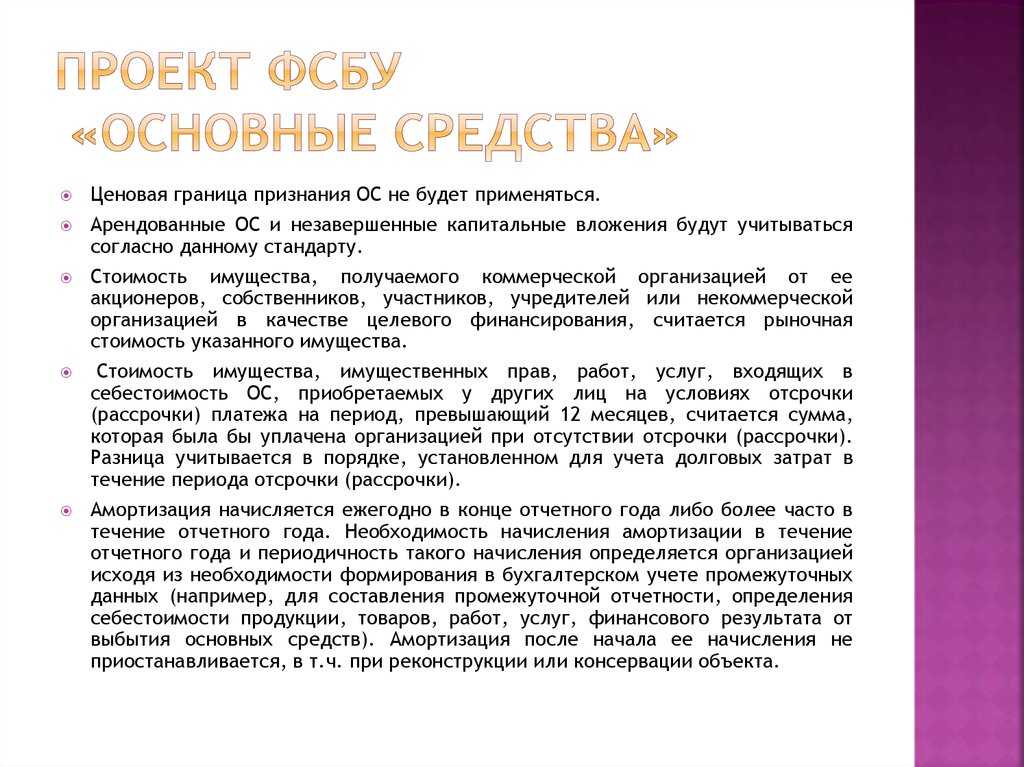

Общее описание

Зачем нужен счет 01 «Основные средства» (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств, которые находятся в собственности организации.

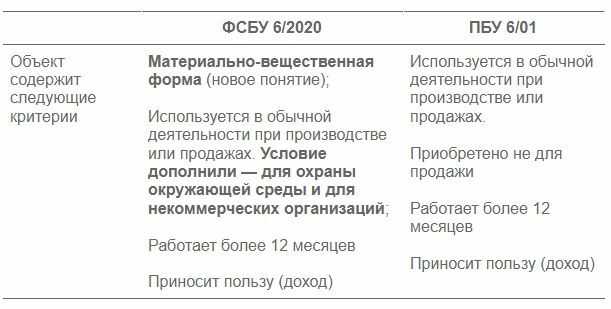

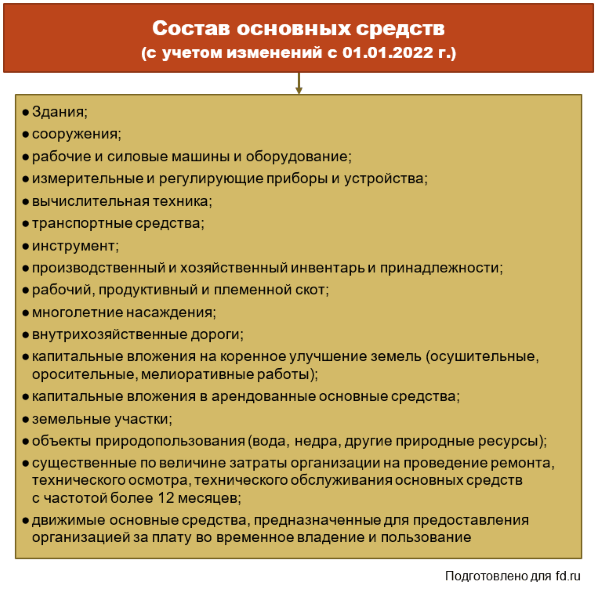

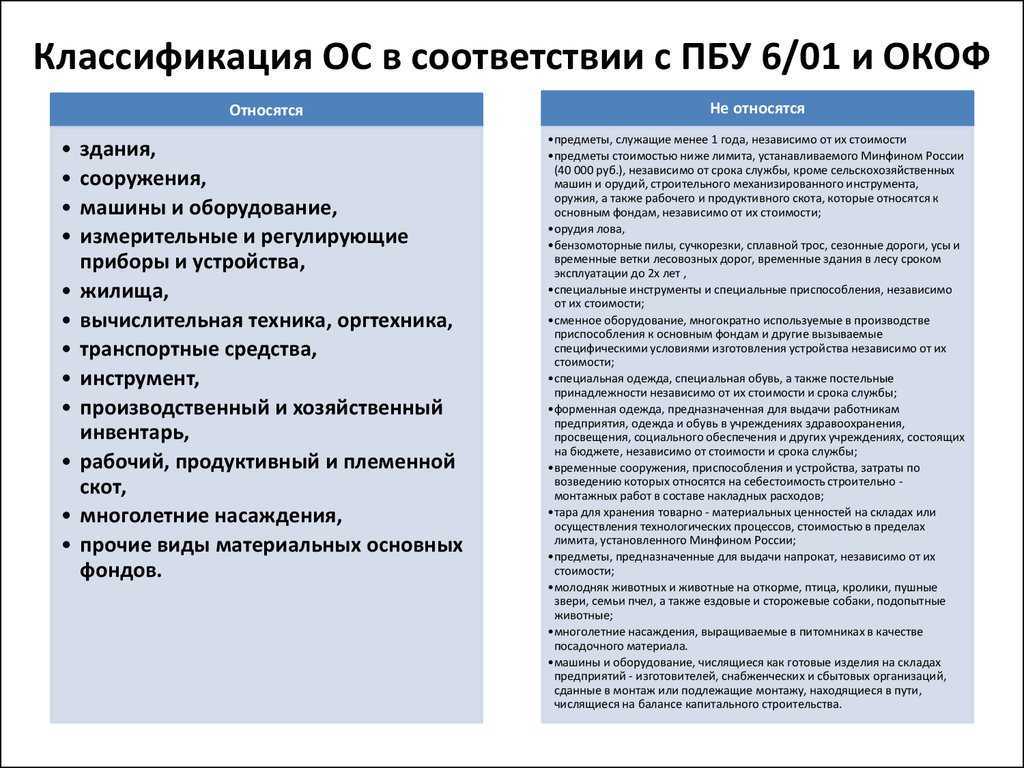

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является «основным средством» в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

— объект со сроком использования свыше 12 месяцев;- объект, который мы приобрели НЕ для продажи;- объект, который может приносить организации экономические выгоды (доход) в будущем;- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи «информацию» о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

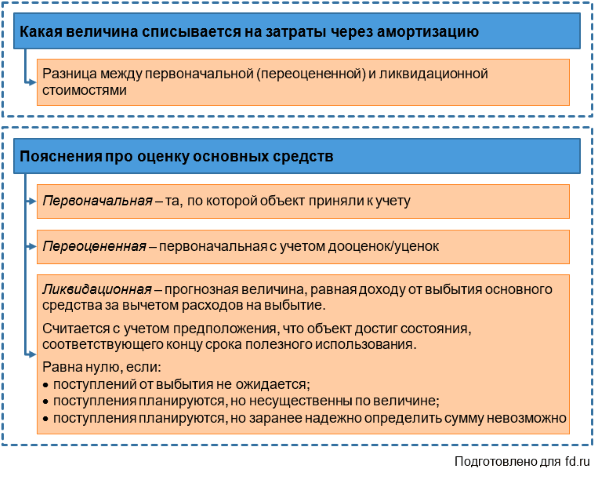

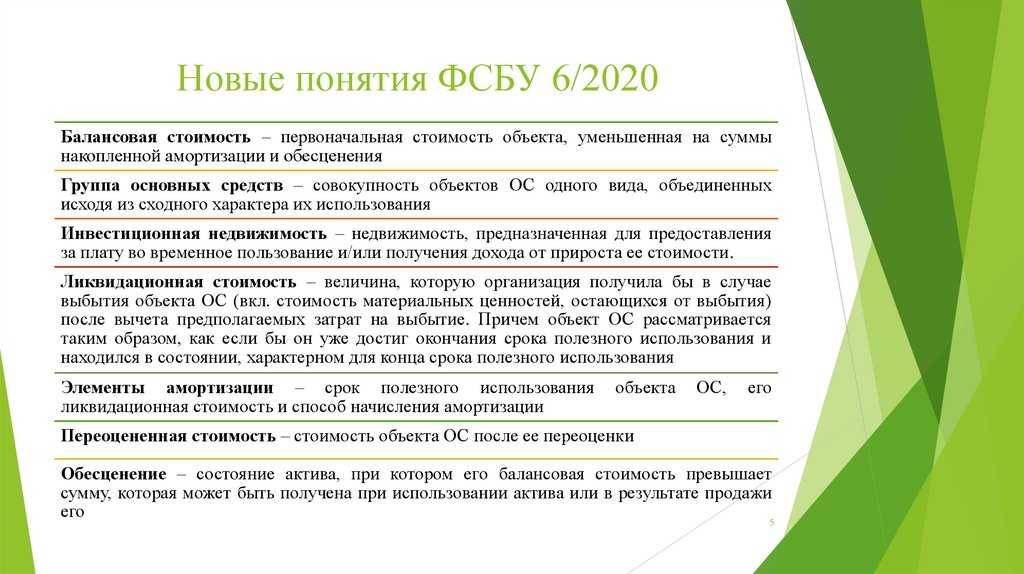

Какие стоимости бывают у ОС:

«Первоначальная» стоимость ОС — это все «расходы», которые наша организация понесла, чтобы «ввести в работу» объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

«Рыночная» стоимость ОС — это «стоимость», по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

«Остаточная» стоимость ОС — это «стоимость» вычисляется как разница между «первоначально» стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

— «первоначальная стоимость» ОС;- «дата ввода» в эксплуатацию; — «метод» начисления «амортизации» (линейный, не линейный);- «срок» полезного «использования» в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

— на счете собираем «информацию» о «первоначальной стоимости» ОС.

— проводки в 1С 8.3 по счету 01 в основном формируют три документа: док.»Принятие к учету ОС» (приход на счет) док.»Передача ОС» (расход со счета) док.»Списание ОС» (расход со счета)

— если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

Как перейти на другую модель оценки инвестиционной недвижимости?

Можете ли вы фактически перейти от модели учета по первоначальной стоимости к модели учета по справедливой стоимости или, наоборот, от модели учета по справедливой стоимости к модели учета по первоначальной?

Ответ «ДА», но только в том случае, если это изменение приводит к тому, что в финансовых отчетах компании появится более достоверная информация о финансовом положении и результатах.

Что это означает на практике?

Переход от модели учета по первоначальной стоимости к модели учета по справедливой стоимости, вероятно, будет соответствовать этому условию, и поэтому вы можете это сделать, если будете уверены, что сможете регулярно оценивать справедливую стоимость и что модель учета по справедливой стоимости подходит лучше.

Однако противоположное изменение (переход от модели учета по справедливой стоимости к модели учета по первоначальной стоимости) вряд ли приведет к более надежному представлению активов в отчетности. Поэтому вы не должны этого делать, но если все же делате, то редко и по уважительным причинам.

Как перевести активы из и в инвестиционную недвижимость?

Когда мы говорим о трансфертах (переводах из категории в категорию), связанных с инвестиционной недвижимостью, мы имеем в виду реклассификацию.

Например, вы реклассифицируете здание, ранее учитывавшееся как основные средства согласно МСФО (IAS) 16, в инвестиционную недвижимость согласно МСФО (IAS) 40.

Перевод возможен, но только при изменении характера использования актива или цели удержания актива, например (см. ):

- Вы начинаете сдавать в аренду недвижимость, которая ранее использовалось в качестве административного здания (перевод в инвестиционную собственность собственности, использовавшейся ранее владельцем, согласно МСФО IAS 16).

- Вы прекращаете сдавать в аренду здание и начнете использовать его сами.

- Вы владели землей без определенной цели, и недавно решили построить на ней жилой дом для продажи квартир (перевод из инвестиционной недвижимости в запасы).

Как отражается в бухгалтерском учете перевод недвижимости из категории в категорию?

Это зависит от типа перевода и выбранной учетной политики для инвестиционной недвижимости.

Если вы решили учитывать свою инвестиционную собственность по модели учета по первоначальной стоимости, тогда проблем с переводом нет, вы просто продолжаете вести учет так, как вели раньше.

Однако, если вы выбрали модель учета по справедливой стоимости, то все несколько сложнее:

- Когда вы переводите актив в инвестиционную недвижимость, тогда оценочной стоимостью актива будет справедливая стоимость на дату перевода. Разница между балансовой стоимостью актива и справедливой стоимостью рассматривается и учитывается таким же образом, как переоценка по МСФО (IAS) 16.

- Когда вы переводите актив из инвестиционной недвижимости, стоимостью актива также будет справедливая стоимость на дату перевода.

Работы по перепланировке

Наименование |

Выполняются |

|

по эскизу |

по проекту |

|

Разборка (полная, частичная) ненесущих перегородок |

+ |

|

Устройство проемов в ненесущих перегородках |

+ |

|

Устройство проемов в несущих стенах (при объединении помещений по горизонтали) |

+ |

|

Устройство проемов в перекрытиях (при объединении помещений по вертикали) |

+ |

|

Устройство внутренних лестниц |

+ |

|

Заделка дверных проемов в перегородках и несущих стенах |

+ |

|

Устройство перегородок без увеличения нагрузок на перекрытия |

+ |

|

Устройство перегородок (с увеличением нагрузок) и несущих стен |

+ |

|

Изменение конструкции полов (с увеличением нагрузок) |

+ |

|

Создание, ликвидация, изменение формы оконных и дверных проемов во внешних ограждающих конструкциях (стенах, крышах) с сохранением конструкций, отделяющих балконы, лоджии от внутренних помещений (то есть не предусматривающее объединения внутренних помещений с лоджиями и балконами и превращения остекленных балконов и лоджий в эркеры) |

+ |

|

Остекление лоджий и балконов |

+ |

|

Создание, изменение (с устройством крылец или лестниц) входов-тамбуров |

+ |

|

Ликвидация или изменение формы тамбуров без увеличения их внешних габаритов |

+ |

|

Устройство лоджий, балконов |

+ |

|

Изменение формы (пластики) существующих лестниц (крылец), в том числе с устройством пандусов |

+ |

|

Объединение лоджий (балконов) с внутренними помещениями |

+ |

В офисе установили систему перегородок: бухучет и налогообложение

Понятно, что компьютер без программного обеспечения (ПО) — просто предмет интерьера. А значит, на очереди у нас учет компьютерных программ. Зависит он от прав, которые фирма получила на ПО. Если они исключительные, порядок один, если нет — другой. Для простоты буду говорить «исключительное» и «неисключительное» ПО.

Организация на 01.01.2020 владеет помещением 600 кв. м., которое используется в основной деятельности:

- первоначальная стоимость — 38 000 000 руб.;

- начисленная амортизация — 2 000 000 руб.

Облагается налогом на имущество по кадастровой стоимости (КС — 30 000 000 руб.).

10 марта помещение разделено на два, получены свидетельства о праве собственности:

- Помещение N 1 — 180 кв. м., КС — 9 000 000 руб. — офисное;

- Помещение N 2 — 420 кв. м., КС — 21 000 000 руб. — торговое.

В тот же день уплачена госпошлина по каждому помещению — 22 000 руб.

- Пошаговая инструкция

- Нормативное регулирование

- Учет госпошлины за регистрацию прав собственности на помещения

- Списание разделяемого помещения

- Учет двух отдельных помещений вместо одного

- Расчет доли выделяемых помещений в общей площади

- Определение первоначальной стоимости для каждого помещения

- Определение начисленной амортизации для каждого помещения

- Ввод остатков по специальным регистрам ОС для отдельных помещений

- Снятие разделенного объекта с учета по налогу на имущество

- Постановка отдельных помещений на учет по налогу на имущество

- Расчет налога на имущество за I квартал

- Начисление амортизации за апрель

Собственно монтаж перегородки из гипсокартона состоит из двух этапов. На первом из них в соответствии с ранее одобренной схемой сооружается каркас для будущих перегородок из специального оцинкованного профиля. Основные (несущие) вертикальные и горизонтальные элементы крепятся к полу и стенам (а также к потолку, если перегородка доходит до него).

Более тонкие и легкие элементы заполняют полученную раму в виде решетки с ячейкой примерно 50х50 см. Они служат армирующим конструктом — сама гипсокартоновая перегородка полая внутри.

На втором этапе происходит крепление собственно гипсокартонных (стекломагнезитовых) листов непосредственно к полученной раме. Второй этап, как правило, короче первого, а весь цикл (для перегородок, например, высотой 1,5, и общей длиной 20 м) не займет более 2 дней для 2 человек.

Как прекратить признание инвестиционной недвижимости?

Правила прекращения признания (т.е. когда вы можете ликвидировать инвестиционную недвижимость и исключить ее из учета) в IAS 40 аналогичны правилам в IAS 16.

Вы можете прекратить признание своей инвестиционной недвижимости при двух обстоятельствах (см. параграф IAS 40.66):

- При выбытии актива или

- Когда инвестиционная недвижимость более не эксплуатируется и ее выбытие в дальнейшем не должно принести экономических выгод.

Вам необходимо рассчитать прибыль или убыток от выбытия (см. параграф IAS 40.69) как разницу между:

- Чистыми поступлениями от выбытия актива и

- Балансовой стоимостью актива.

Прибыль или убыток от выбытия признается в составе прибыли или убытка.

Бухгалтерский И Налоговый Учет В 2022 Году Офисных Перегородок

«Расходы арендатора на улучшение объекта операционной аренды (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), приводящие к увеличению будущих экономических выгод, которые первоначально ожидались от его использования, отражаются арендатором как капитальные инвестиции в создание (строительство) прочих необоротных материальных активов».

В то же время следует иметь в виду, что, поскольку разрешения от соответствующего органа (например, архитектурно-строительного контроля) на возведение этих некапитальных перегородок, похоже, нет, когда (точнее — если вдруг) БТИ их выловит при проведении плановой инвентаризации (или под другим предлогом), они могут быть расценены как самовольное строительство*, о чем БТИ обязано указать на оригинале инвентаризационного дела и технического паспорта и, кроме того, — «настучать» в местные органы исполнительной власти.

Какова цель IAS 40?

МСФО (IAS) 40 «Инвестиционная недвижимость» предписывает учет и раскрытие информации в отношении инвестиционной недвижимости.

Но что такое инвестиционная недвижимость?

Инвестиционная недвижимость — это земля, здание (или его часть) или и то и другое, предназначенное для следующих конкретных целей:

- Получение арендной платы;

- Прирост стоимости капитала; или

- И то и другое. (см. параграф IAS 40.5)

Здесь большое значение имеет цель удержания актива. Если вы удерживаете здание или земельный участок для любой из следующих целей, то этот актив нельзя классифицировать как инвестиционную недвижимость:

- Производство или продажа товаров или услуг,

- Административные цели или

- Продажа в рамках операционной деятельности.

Если вы используете свое здание или землю для первых двух целей, вам следует применять МСФО (IAS) 16; а стандарт IAS 2 «Запасы» подходит, когда вы используете здание или землю для продажи в ходе операционной деятельности.

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Учёт аренды у арендатора

Примеры инвестиционной недвижимости.

Что конкретно можно отнести к инвестиционной недвижимости?

Вот несколько примеров (см. параграф IAS 40.8):

- Земля, предназначенная для перепродажи в долгосрочной перспективе по более высокой цене (в результате прироста стоимости) или для будущего неопределенного использования (т.е. вы еще не знаете, для чего будете ее использовать).

- Однако, если вы покупаете землю и собираетесь через некоторое время построить на ней производственный цех для ведения основной деятельности, то эта земля НЕ является инвестиционной недвижимостью.

- Здание, принадлежащее предприятию и сдающееся в аренду в рамках одного или нескольких договоров операционной аренды. Это включает здание, которое в настоящий момент пустует, но вы планируете сдавать его в аренду.

- Любая недвижимость, которую вы фактически строите для будущего использования в качестве инвестиционной недвижимости.

- Здесь будьте внимательны, потому что, если вы строите здание для какой-либо третьей стороны, оно НЕ является инвестиционной недвижимостью и к нему вы должны применять МСФО (IAS) 11 «Договоры на строительство» или МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Переоценка ОС

Когда признавать инвестиционную недвижимость в учете?

Правила признания инвестиционной недвижимости в основном такие же, как в МСФО (IAS) 16 для основных средств, т. е. вы признаете инвестиционную недвижимость в качестве актива только в случае выполнения двух условий:

- Вероятно, что будущие экономические выгоды, связанные с этим активом, будут переданы компании; а также

- Стоимость актива можно надежно оценить.

Как осуществляется первоначальная оценка инвестиционной недвижимости?

Инвестиционная недвижимость первоначально оценивается по себестоимости, включая стоимость сделки (затраты на приобретение).

Себестоимость инвестиционной недвижимости включает:

- Стоимость приобретения и

- Любые непосредственно связанные с приобретением расходы, такие как судебные издержки или консалтинговые услуги, налоги на имущество и т.д.

В себестоимость нельзя включать:

- Любые затраты на запуск.

- Однако, если эти затраты на запуск напрямую связаны с функционированием инвестиционной недвижимости, вы можете их включить. Но НЕ включайте общие расходы на запуск.

- Операционные убытки, которые компания понесла до того, как объект недвижимости достиг запланированного уровня пользования, и

- Сверхнормативный расход материальных, трудовых или прочих ресурсов, возникщий при строительстве объекта недвижимости.

Если оплата за инвестиционную недвижимость откладывается, вам необходимо дисконтировать сумму этого платежа до приведенной (текущей) стоимости, чтобы установить эквивалент денежной стоимости на текущий момент.

Также следует упомянуть, что на самом деле вы можете классифицировать активы, находящиеся в финансовой аренде как инвестиционную недвижимость, и в этом случае первоначальная стоимость рассчитывается в соответствии с МСФО (IFRS) 16 «Аренда».

Как осуществляется последующая оценка инвестиционной недвижимости?

После первоначального признания у вас есть 2 варианта для оценки вашей инвестиционной недвижимости (параграф IAS 40.30 и далее).

После того, как вы сделаете свой выбор, вы должны придерживаться его и оценивать всю свою инвестиционную недвижимость с использованием той же модели (на самом деле есть исключения из этого правила).

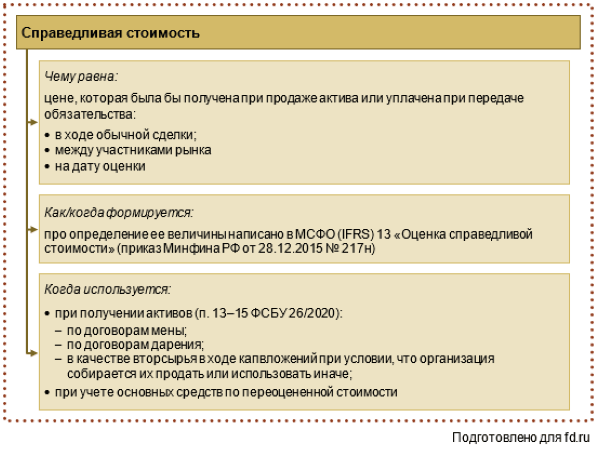

Вариант 1: Оценка по модели учета по справедливой стоимости.

В соответствии с моделью учета по справедливой стоимости (англ. ‘fair value model’) инвестиционная недвижимость оценивается по справедливой стоимости на отчетную дату. (см. параграф IAS 40.33).

Оценка по справедливой стоимости определена в стандарте МСФО (IFRS) 13 «Оценка справедливой стоимости».

Прибыль или убыток от переоценки по справедливой стоимости признается в составе прибыли или убытка.

Иногда справедливую стоимость нельзя достоверно оценить после первоначального признания. Это возможно в исключительно редких случаях, и в этом случае МСФО (IAS) 40 предписывает (см. параграф 53):

- Оценить инвестиционную недвижимость по себестоимости, если она еще не завершена и находится в стадии строительства; или

- Оценить инвестиционную недвижимость с использованием модели учета по первоначальной стоимости, если она завершена.

Вариант 2: Оценка по модели учета по первоначальной стоимости.

Второй вариант для последующей оценки инвестиционной недвижимости — это модель учета по первоначальной стоимости (англ. ‘cost model’).

Эту модель оценки IAS 40 не описывает это подробно, а ссылается на стандарт IAS 16 «Основные средства». Это означает, что вам нужно применять ту же методологию, что и в МСФО (IAS) 16.