Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

- балансовая;

- остаточная;

- восстановительная.

На них следует остановиться подробнее.

Балансовая стоимость

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

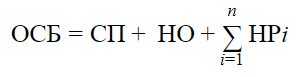

Где:

СП – стоимость приобретения данного имущества (уплаченная цена).

НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д.

НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где:

ОСТС – остаточная стоимость ОФ.

ОСБ – балансовая стоимость основных средств.

Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах.

Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Как рассчитать остаточную стоимость основных средств

В отдельных случаях может быть обосновано применение и других приведенных ниже методов расчета.

При эффективном управлении бизнесом срок его жизни стремится к бесконечности. Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза. Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость

— от английского «terminal value»).

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих методов, позволяющих рассчитать стоимость бизнеса на дату окончания прогнозного периода:

— метод расчета по стоимости чистых активов может быть использован для стабильного фондоемкого бизнеса, стоимость которого существенно зависит от стоимости его материальных активов. Метод также применим в случае, если в конце прогнозного периода предполагается продажа активов предприятия. Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента.

— метод предполагаемой продажи, согласно которому стоимость реверсии

рассчитывается путем умножения годовой величины денежного потока на ожидаемое значение мультипликатора на дату окончание прогнозного периода. Метод применим при наличии активного рынка сделок по купле-продаже аналогичных компаний на дату оценки и обоснованных прогнозов развития данного рынка в течение прогнозного периода. В Российской практике оценки бизнеса данный метод применяется редко.

— модель Гордона применяется в случае, если к завершению прогнозного периода темпы роста денежных потоков предприятия стабилизируются на невысоком уровне при наличии обоснованного предположения о том, что в постпрогнозном периоде будут сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Модель Гордона обоснованно применить в случае, когда в качестве прогнозного периода выбран период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне.

Чаще всего для расчета остаточной стоимости оцениваемого бизнеса применяют модель Гордона, формула

которой представлена в двух следующих вариантах:

где ОС – остаточная стоимость бизнеса на конец прогнозного периода;

d– ставка дисконта;

q – стабильные долгосрочные темпы роста денежных потоков в постпрогнозном периоде;

ДПn и ДП(n+1) – величины денежного потока, соответственно, последнего (n-го) года прогнозного периода (ДПn) и первого года постпрогнозного периода (ДП(n+1)).

Очевидно, что приведенные формулы одинаковы, поскольку равны их числители: ДП(n+1)= ДПn×(1+q).

Как определить среднегодовую стоимость основных средств

Формула расчета будет выглядеть так:

СгС = (ОСТ1 + ОСТ2 + ОСТ3 + ОСТ4 + ОСТ5 + ОСТ6 + ОСТ7 + ОСТ8 + ОСТ9 + ОСТ10 + ОСТ11 + ОСТ12 + ОСТгод) / 13, где

СгС — среднегодовая стоимость;

ОСТ1-ОСТ3 — остаточная стоимость на 1-е число каждого из месяцев I квартала (на 1 января, на 1 февраля и на 1 марта соответственно);

ОСТ4—ОСТ6 — остаточная стоимость на 1-е число каждого из месяцев II квартала (на 1 апреля, на 1 мая и на 1 июня соответственно);

ОСТ7—ОСТ9 — остаточная стоимость на 1-е число каждого из месяцев III квартала (на 1 июля, на 1 августа и на 1 сентября соответственно);

ОСТ10—ОСТ12 — остаточная стоимость на 1-е число каждого из месяцев IV квартала (на 1 октября, на 1 ноября и на 1 декабря соответственно);

Сумма всех указанных значений делится на 13 — по числу показателей остаточной стоимости, которые использованы при расчете среднегодовой стоимости.

Если основное средство поставлено на учет 1-го числа текущего месяца, то принимать в расчет стоимость такого имущества нужно только со следующего месяца. Такая рекомендация доведена письмом Минфина России от 16.12.2011 № 03-05-05-01/97. Например, организация поставила на учет компьютер 01.08.2018. При расчете средней стоимости за 9 месяцев остаточная стоимость будет учитываться по состоянию на 01.09.2018 и на 01.10.2018.

Пример 2.

ООО «Солнце» производит кондитерские изделия. На балансе «Солнца» находится производственное и холодильное оборудование. В течение 2018 года новое оборудование не поступало, списаний с баланса также не было. Ежемесячная амортизация составила 44 000 рублей.

Остаточная стоимость в рублях:

на 01.01.2018 — 644 000;

на 01.02.2018 — 600 000;

на 01.03.2018 — 556 000;

на 01.04.2018 — 512 000;

на 01.05.2018 — 468 000;

на 01.06.2018 — 424 000;

на 01.07.2018 — 380 000;

на 01.08.2018 — 336 000;

на 01.09.2018 — 292 000;

на 01.10.2018 — 248 000;

на 01.11.2018 — 204 000;

на 01.12.2018 — 160 000;

на 31.12.2018 — 116 000.

СгС = (644 000 + 600 000 + 556 000 + 512 000 + 468 000 + 424 000 + 380 000 + 336 000 + 292 000 + 248 000 + 204 000 + 160 000 + 116 000) / 13 = 380 000 рублей.

Итак, среднегодовая стоимость имущества составляет 380 000 рублей.

Елена Рогачева,

эксперт сервиса компании СКБ Контур

О том, что такое остаточная стоимость основных средств (ОС) и нематериальных активов (НМА), мы рассказывали в нашей и приводили для остаточной стоимости формулу. О том, как используется показатель остаточной стоимости для расчета суммы амортизации, расскажем в этом материале.

Расчет остаточной стоимости основных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для расчета остаточной стоимости ОС необходимо найти два показателя – первоначальную и амортизационную сумму.

Первая является неизменной величиной и напрямую зависит от покупочной цены ОС, а также от затрат на его приобретение.

Если говорить простым языком, амортизационная сумма, используемая для определения рассматриваемого показателя, представляет собой совокупную величину ранее произведенных амортизационных отчислений.

Методы расчета остаточной стоимости основных фондов

Для расчета остаточной стоимости фондов используется единственный метод. Его суть заключается в уменьшение суммы первоначальной оценки ОС на амортизационные отчисления.

Вычисление показателя можно произвести по формуле:

ПСос – (А1 + А2 + … + Ан), где

ПСос – первоначальная стоимость основного средства;

А1, А2, Ан – уже произведенные амортизационные отчисления.

Чтобы найти первоначальную стоимость можно использовать следующее арифметическое выражение:

ПЦос + ТЗ + Звэ + Пз, где

ПЦос – покупочная цена основного средства;

ТЗ – транспортные затраты на доставку ОС;

Звэ – затраты, произведенные в связи с вводом в эксплуатацию ОС;

Пз – прочие расходы, связанные с приобретением, доставкой и вводом в эксплуатацию фонда.

Порядок расчета остаточной стоимости ОС

Чтобы рассчитать остаточную стоимость ОС, можно воспользоваться общепринятым алгоритмом действий:

- В первую очередь определяем первоначальную стоимость ОС. Для этого суммируем все затраты, связанные с покупкой фонда, в том числе цену договора купли-продажи.

- Второй этап связан с нахождением амортизации. Чтобы ее рассчитать, необходимо сложить все ранее произведенные отчисления до момента определения показателя.

- Далее можно приступать к расчету остаточной стоимости. Из первоначальной цены ОС отнимают сумму амортизационных отчислений. В результате получается величина рассматриваемого показателя.

Пример расчета остаточной стоимости ОС

Для лучшего понимания порядка определения остаточной стоимости ОС, приведем пример расчета по следующим вводным данным:

Спустя 5 лет использования станка, компания решила продать оборудование, для чего появилась необходимость рассчитать остаточную стоимость ОС.

Расчет

В первую очередь найдем первоначальную стоимость станка. Для этого суммируем все затраты компании на приобретение ОС и его ввод в эксплуатацию:

1,5 млн. руб. + 0,035 млн. руб. + 0,285 млн. руб. = 1,82 млн. руб.

Согласно общепринятому алгоритму действий, далее необходимо найти восстановительную стоимость ОС. Для этого нужно знать совокупную сумму амортизационных отчислений, произведенных за 5 лет использования станка.

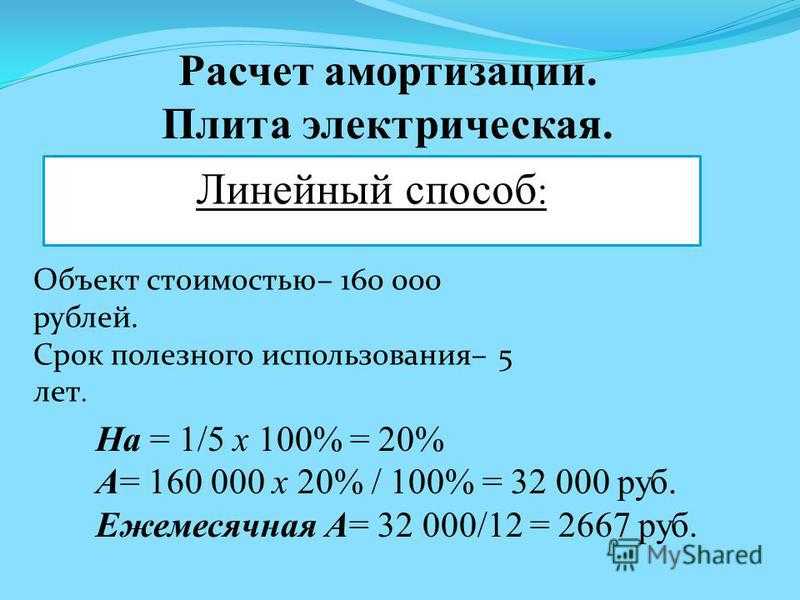

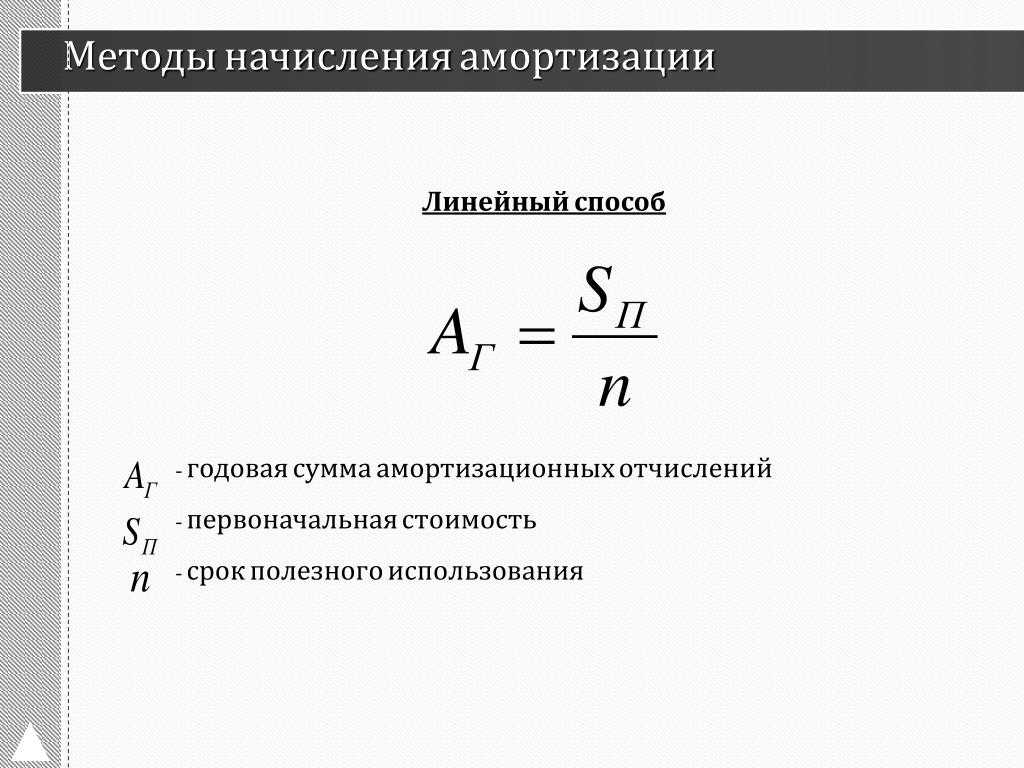

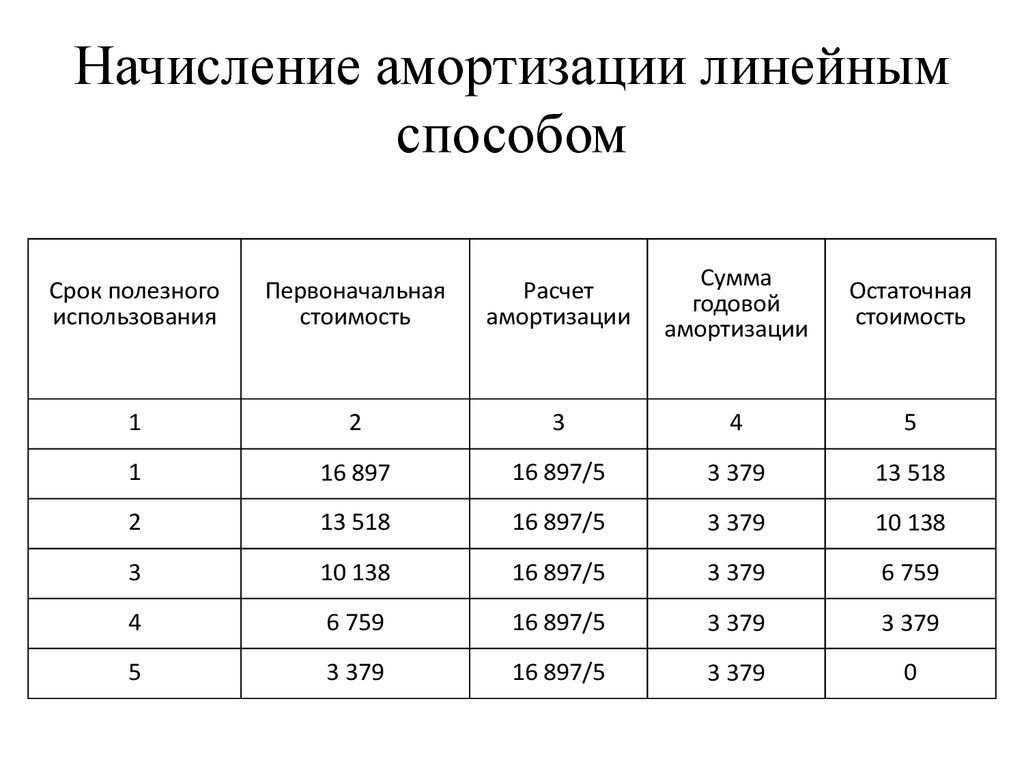

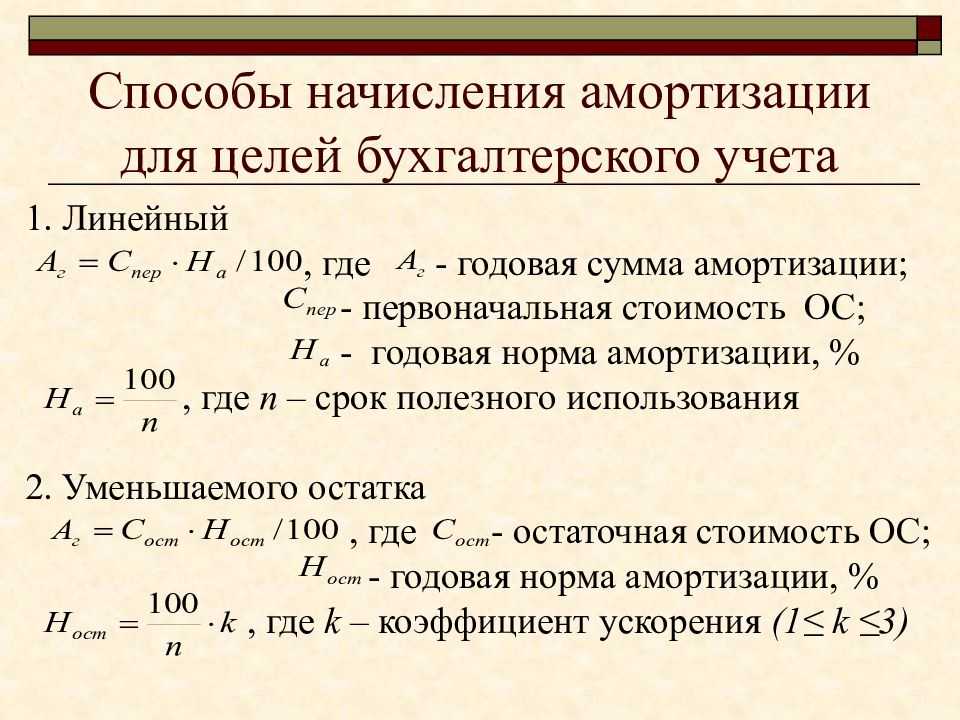

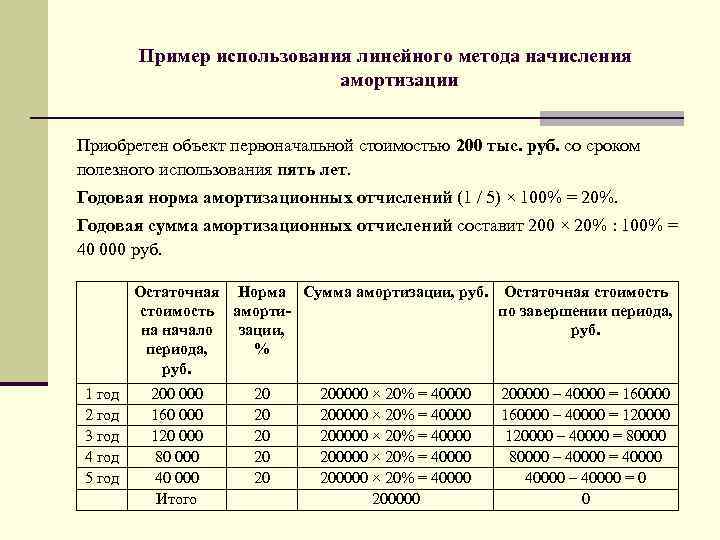

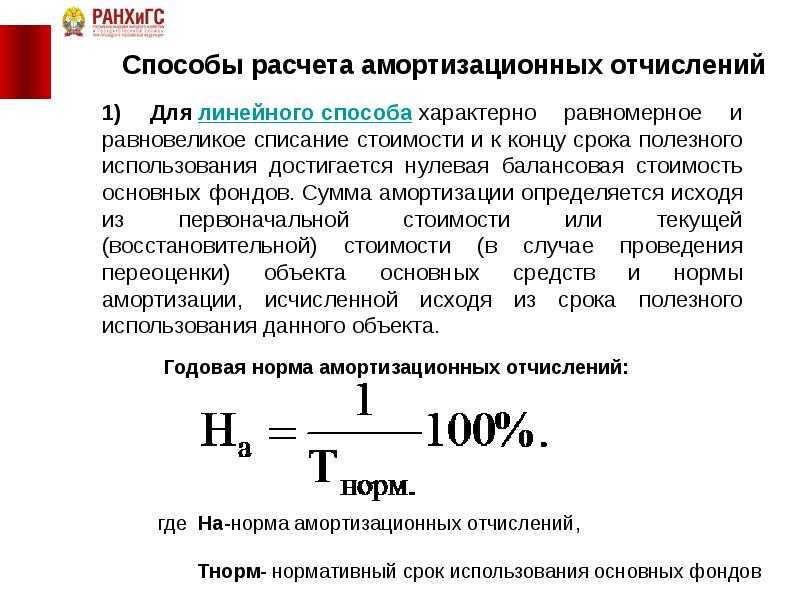

В связи с тем, что по условиям задачи предприятие использовало линейный способ амортизации, ежемесячные отчисления будут рассчитываться по следующей формуле:

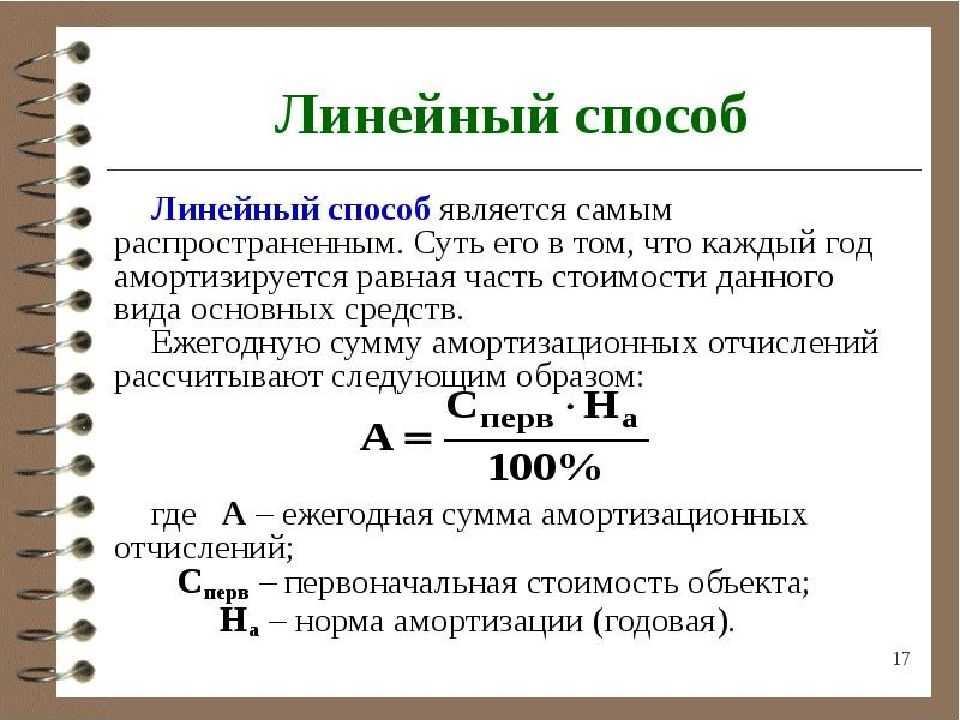

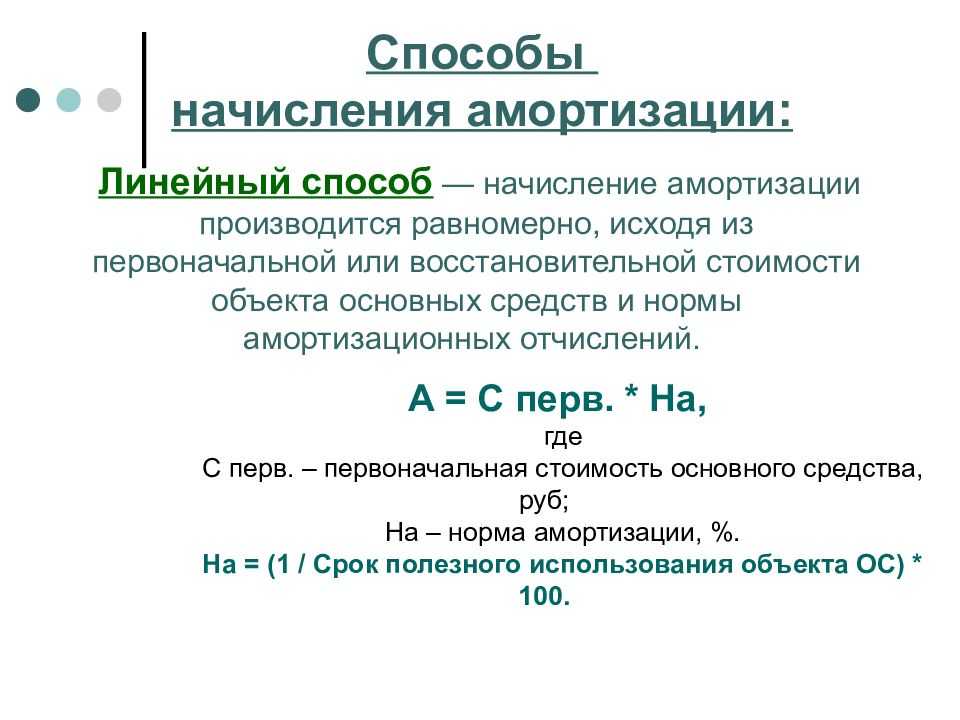

ПСос / СПИ / 12, где

ПСос = первоначальная стоимость ОС;

СПИ – срок полезного использования;

12 – число месяцев в году.

Находим размер ежемесячных отчислений:

1,82 млн. руб. / 20 / 12 = 7853,33 руб.

По заданным условиям, компания реализует станок спустя ровно 5 лет его использования. В таком случае, чтобы найти сумму ранее произведенной амортизации, величину ежемесячных отчислений нужно умножить на 12, а затем на 5:

7853,33 руб. * 12 = 94239,96 руб. – сумма амортизации за год;

94239,96 руб. * 5 = 471199,8 – величина амортизационных отчислений за 5 лет.

Теперь можно приступать к расчету остаточной стоимости:

1,82 млн. руб. — 471199,8 руб. = 1 348 800,2 руб.

Таким образом, если компания будет продавать станок более чем за 1 348 800,2 руб., то она однозначно получит прибыль, если ниже данной стоимость, то финансовым результатом сделки получится убыток.

Применение остаточной стоимости в различных отраслях

Остаточная стоимость является важным показателем при оценке активов и применяется в различных отраслях экономики. Ниже приведены примеры применения остаточной стоимости в нескольких отраслях:

1. Автомобильная промышленность:

- При продаже подержанных автомобилей остаточная стоимость используется для определения их рыночной цены. Она учитывает факторы, такие как возраст, пробег, техническое состояние и историю эксплуатации автомобиля.

- При определении стоимости лизинговых платежей на автомобили остаточная стоимость является основным фактором, учитываемым лизинговыми компаниями.

2. Недвижимость:

При оценке стоимости недвижимости, остаточная стоимость используется для определения стоимости земли и зданий, которые находятся на ней.

При оценке стоимости арендной платы остаточная стоимость помещений также принимается во внимание.

3. Производство:

- В производственной сфере остаточная стоимость применяется для определения стоимости оборудования и машин после их использования определенное количество лет.

- Она также может использоваться для расчета амортизации активов компании.

4. Железнодорожный транспорт:

- Остаточная стоимость используется для определения стоимости вагонов и поездов после их использования определенное количество лет или пробега.

- Она также может быть учтена при определении стоимости железнодорожных билетов на основе возраста поезда.

Это лишь некоторые примеры применения остаточной стоимости в различных отраслях. В каждой из них она имеет свои особенности и может использоваться для разных целей. Остаточная стоимость является важным инструментом для оценки активов и позволяет учесть различные факторы, влияющие на их стоимость.

Пример

Рассмотрим конкретную ситуацию. В сентябре 2014 года организация реализовала неиспользуемое ими оборудование.

Значения следующие:

- изначальная цена — 540000 рублей:

- срок полезного использования – 6 лет;

- период амортизационного начисления — 2 года;

- остаточная себестоимость на момент продажи – 360000 рублей;

- оборудование было продано на общую сумму 295000 рублей, включая НДС – 45000 руб.

Исходя из этого, убыток от реализации составляет:

295000 – 45000 – 360000 = 110000 рублей.

Стоит отметить, что не только в бухгалтерском, но и также в налоговом учете по ошибке убыток был признан в полном объеме на период реализации. Иным словами, в сентябре 2014 года.

Из-за этого уполномоченным лицом не было отображена операция по продаже оборудования с фактом убытка в соответствующем Приложении №3 к листу 02 декларации по налогу на прибыль непосредственно за 9 календарных месяцев 2014 года.

Из-за этого уполномоченным лицом не было отображена операция по продаже оборудования с фактом убытка в соответствующем Приложении №3 к листу 02 декларации по налогу на прибыль непосредственно за 9 календарных месяцев 2014 года.

Но на самом деле в налоговом учете данный убыток допускается включить в перечень финансовых затрат с начала октября 2014 года на протяжении 2 лет ((6 лет – 2 года) * 12 календарных месяцев).

Говоря простыми словами, ежемесячно нужно производить списание в сторону уменьшения налогооблагаемого дохода на протяжении установленного периода по 2 тысячи 291 рублю (110000 : 48 месяцев).

Исходя из этого, по причине допущения ошибки размер налоговых затрат за октябрь месяц оказалась существенно завышен – на 110000 рублей.

Предположим, что ошибка была выявлена под конец ноября 2014 года, в тот момент, когда декларация по налогу на доходы за 9 календарных месяцев была уже сформирована. По причине того, что в декларации размер финансовых затрат был существенно завышен (на 110000 рублей), налог на доходы за 9 календарных месяцев оказался заниженным на 22000 рублей (110000 * 20%).

Помимо этого, если организация использует ПБУ 18/02, в обязательном порядке нужно произвести уточнения и в бухгалтерском учете, а именно:

Дебет 09 Кредит 68 субсчет «Осуществление расчетов по налогу на доходы» – 22000 рублей – отображается отложенный имеющийся налоговый актив. Дебет 68 субсчет «Осуществление расчетов по налогу на доходы» Кредит 09 – 916 рублей – отображается факт оплаты части отложенного налогового актива за октябрь-ноябрь 2014 года (за несколько месяцев).

Учебный курс расчета по РСБУ представлен ниже.

Существуют разные способы оценки имущества. Одни используются в бухгалтерском учете, другие – в финансовой отчетности. Поговорим о порядке расчета остаточной стоимости основных фондов.

Как рассчитать остаточную стоимость имущества – отражение в проводках

Как вычислить остаточную стоимость, опираясь на корреспонденции счетов:

- При оценивании основных средств формула предполагает нахождение разницы между значением сальдо счета 01 (дебетовым) и остатком счета 02 (кредитовым).

- При нахождении остаточной стоимости по объекту или группе объектов из категории нематериальных активов из сальдо по счету 04 (дебетовое значение) отнимается остаток, сформированный в кредите счета 05.

Если в результате продажи списана остаточная стоимость, проводка относит выручку на прочие доходы:

- Д91 – К01 в момент списания остаточной стоимости;

- Д02 – К01 для списания амортизации по реализованному объекту.

Если у организации на балансе есть основные средства, то в большинстве случаев придется платить налог на имущество (ст. 373, 374 НК РФ). Поможем не запутаться с определением налоговой базы по налогу на имущество.

Для отдельной категории недвижимого имущества налоговая база исчисляется исходя из кадастровой стоимости. Для остальных амортизируемых объектов налоговая база будет равна среднегодовой стоимости имущества (ст. 375 НК РФ). Налоговый кодекс также содержит понятие средней стоимости имущества. Этот показатель понадобится бухгалтеру, если компания уплачивает авансовые платежи по налогу на имущество.

Напомним, что отчетные периоды устанавливают субъекты РФ. Налоговым периодом по налогу на имущество является календарный год (ст. 379 НК РФ). При уплате авансовых платежей следует подавать налоговый расчет по авансовому платежу по налогу на имущество организаций. По итогам года сдается декларация.

Особенности проведения расчета

Расчет показателя осуществляется не только для того, чтобы правильно определить налоговую базу. Он используется также при осуществлении:

- сделок с имуществом;

- оформления кредитов, в которых ОС выступают в качестве залога;

- расчета суммы возмещения по страховке;

- реструктуризации или банкротства.

Рассчитывается показатель по алгоритму:

ОС=ПС-СА

где:

- ОС — остаточная себестоимость;

- ПС — начальная цена;

- СА — сумма отчислений в амортизационный фонд на дату проведения расчета.

Эта формула считается самой простой, для ее применения не нужны специальные знания, не нужно производить дополнительные расчеты.

На практике может применяться и другой алгоритм расчета, но не часто. Он обычно используется, когда необходимо определить оставшуюся цену основных фондов, срок службы которых зависит от производственных объемов:

ОС=(ПС-АП)-АОхn

где:

- ОС — остаточная себестоимость;

- ПС — начальная цена;

- АП — сумма выплат в амортизационный фонд (общая);

- АО — сумма перечислений в амортизационный фонд (месячная);

- n — число месяцев, в течение которых использовалось имущество в производственных целях.

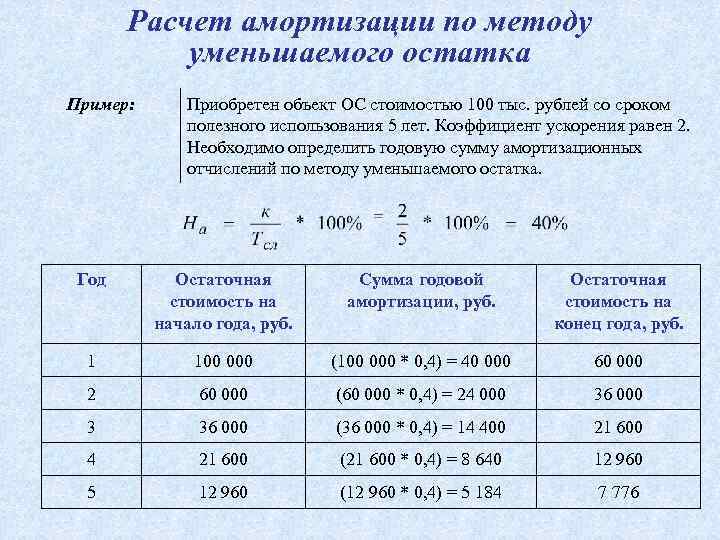

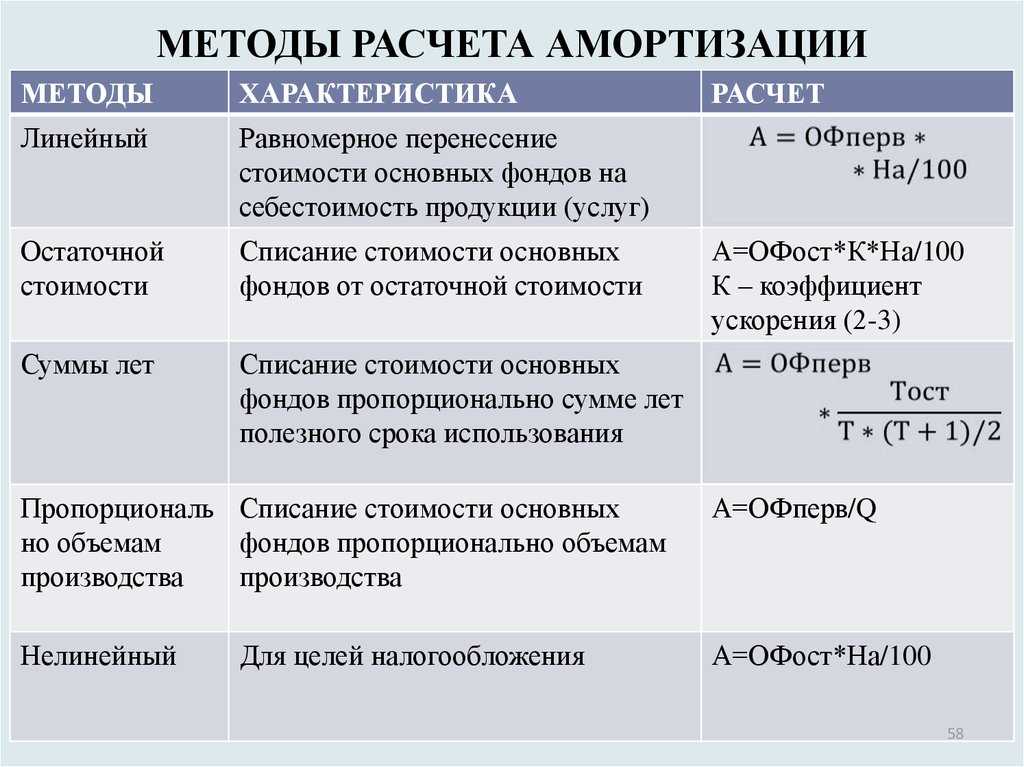

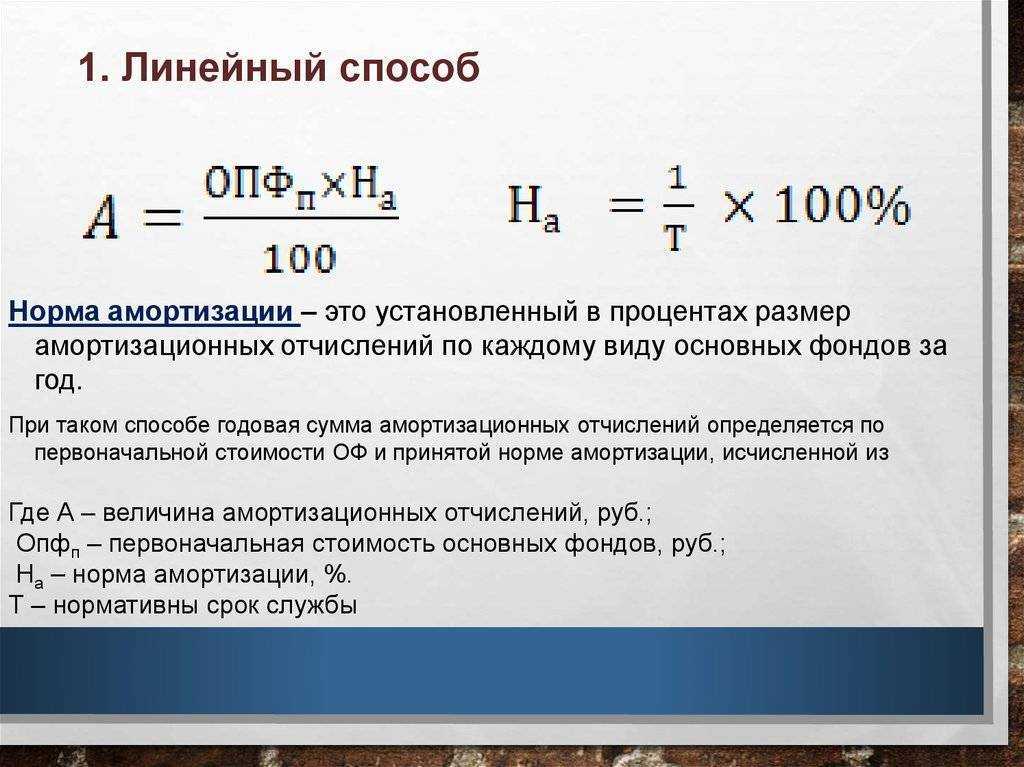

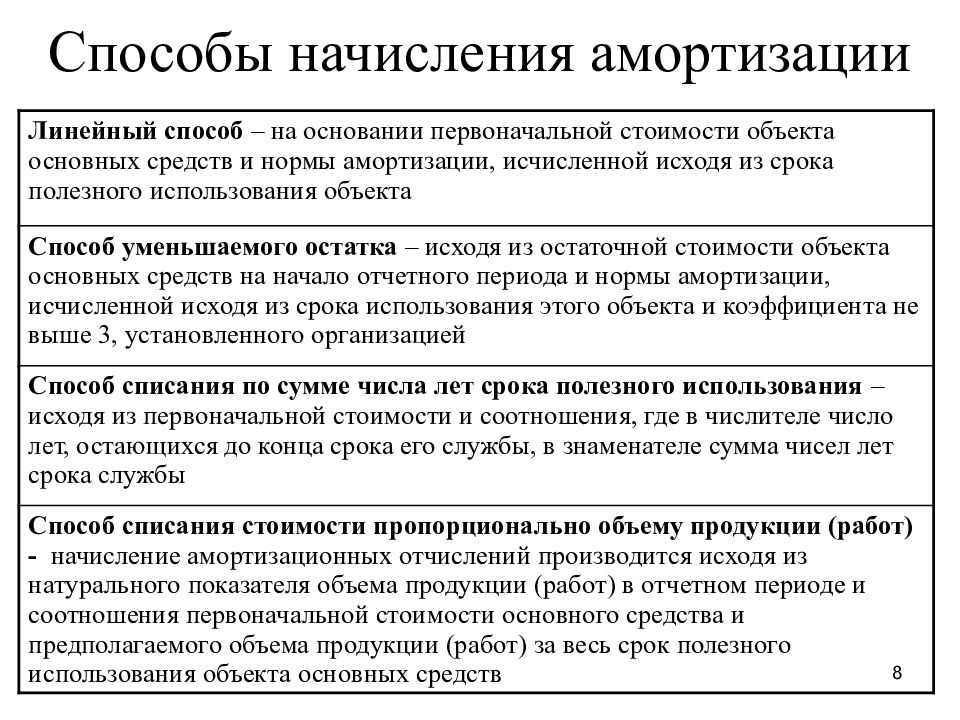

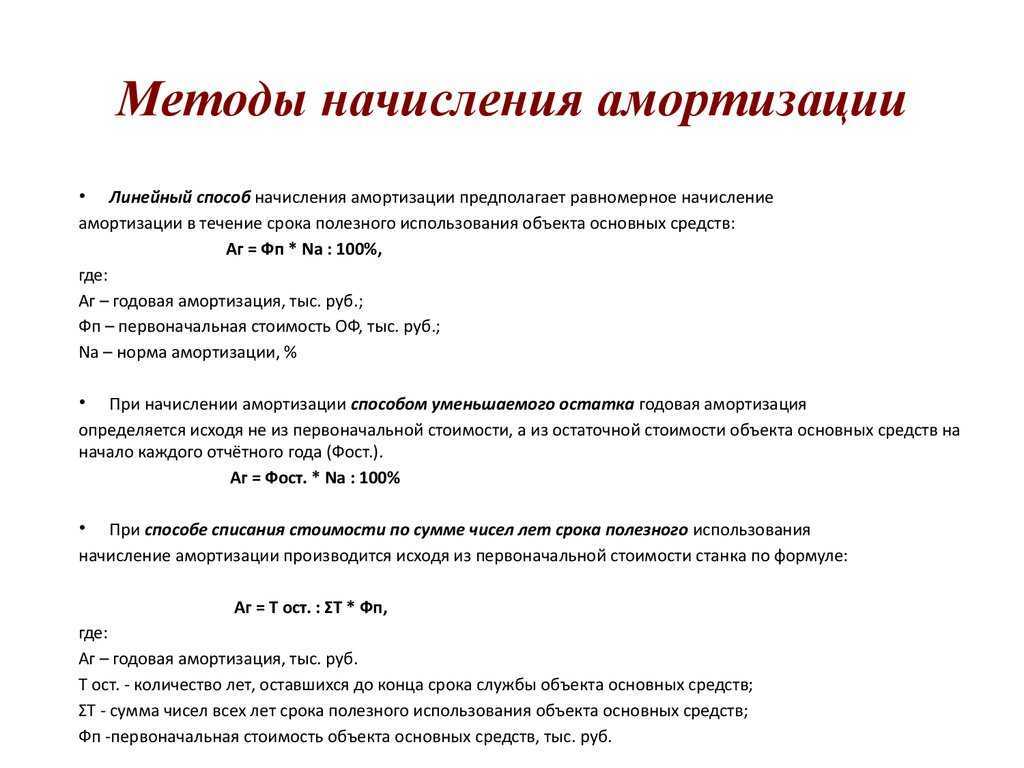

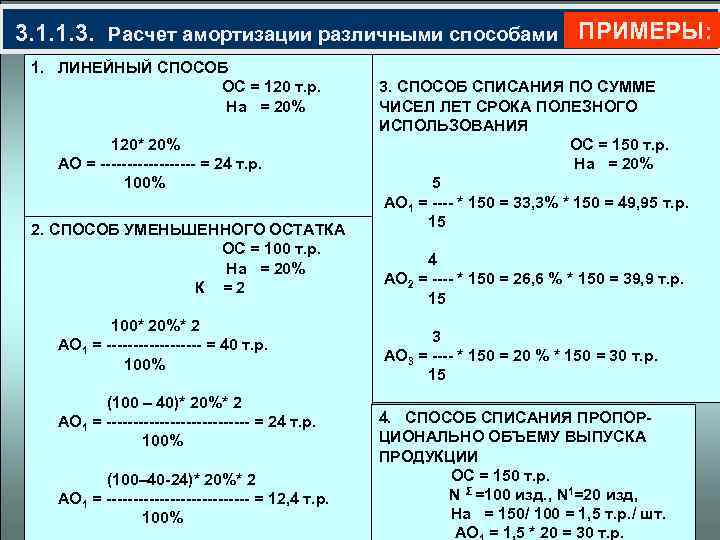

Чтобы рассчитать показатель, необходимо определить заранее сумму отчислений в фонд амортизации. Для этого используются различный методы (нелинейный, линейный, уменьшающегося остатка, расчета по сумме числа лет; производственный).

При проведении расчетов некоторые бухгалтеры параллельно проводят расчет ликвидационной стоимости. Если все действия выполнены правильно, значение первого показателя будет выше.

Метод замены стоимости

Для применения метода замены стоимости необходимо учесть следующие факторы:

1. Оценка альтернативных затрат

Необходимо определить затраты, которые будут понесены при замене актива на эквивалентный актив. Это может включать в себя стоимость покупки нового актива, транспортировку и монтаж нового актива, а также другие дополнительные затраты.

2. Оценка потерь при замене актива

При замене актива могут возникнуть потери, связанные с его выводом из эксплуатации, продажей или утилизацией. Необходимо учесть эти потери при расчете остаточной стоимости.

3. Оценка стоимости нового актива

Необходимо определить рыночную стоимость нового актива или аналогичного эквивалентного актива. Это может потребовать проведения специальных исследований рынка или сравнительного анализа сходных активов.

После определения этих факторов можно приступить к расчету остаточной стоимости с использованием метода замены стоимости. Для этого необходимо вычесть из существующей стоимости актива затраты на его замену, а также учесть потери, связанные с заменой актива. Полученное значение будет являться остаточной стоимостью актива.

Метод замены стоимости широко применяется при оценке различного рода активов, включая недвижимость, машины и оборудование, транспортные средства и другие. Его главное преимущество заключается в том, что он позволяет учесть альтернативные варианты использования активов и определить их стоимость на основе рыночных факторов.

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность . К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Основные средства предприятия— имущественные фонды, которые используются в производственных процессах компании. Их остаточной стоимостью называют разницу между изначальной/восстановительной ценой объекта и его накопленной амортизации за эксплуатационный период. Также ее называют балансовой ценой ОС на определенную дату.

Основные материальные ресурсы компания/учреждение может получать:

- путем обмена, приобретения на платной основе;

- на безвозмездной основе (бескорыстная передача);

- при возведении здания/сооружения (строительство);

- от взносов в уставной капитал.

Согласно классификатору к основным имущественным фондам относятся:

- строения, различные сооружения, помещения;

- земельные участки;

- транспорт;

- оргтехника и вычислительные приборы;

- измерительные устройства;

- племенной скот;

- производственно-хозяйственное оборудование;

- музейные фонды;

- многолетние деревья и пр.