Где берут баланс и куда его сдают

Баланс – это основной элемент бухгалтерской (финансовой) отчётности организации. Помимо него, в её состав входит отчёт о финансовых результатах и приложения к ним: отчёты об изменениях капитала, о движении денежных средств, пояснительная записка. Если компания получала деньги из бюджета, она также формирует отчёт о целевом использовании средств.

Финансовую отчётность и баланс в её составе подают в ИФНС не позднее трёх месяцев после окончания года. То есть, баланс за 2023 год вместе с другими формами нужно подать до 31 марта 2024 года.

Баланс составляется на основе данных бухучёта, вести который должны все организации. Малые компании могут вести учёт в упрощённой форме.

С 2020 года бухотчётность представляется только в ИФНС. До этого её направляли ещё и в Росстат. Теперь же данные отчётных форм публикуются в Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО), поэтому подавать экземпляр баланса в органы статистики больше не нужно.

По той же причине финансовая отчётность теперь сдаётся строго в электронном формате. Правило распространяется и на субъекты малого бизнеса. Компании могут выбрать один из двух вариантов:

- Воспользоваться сервисом на сайте ФНС. Он бесплатный, но разбираться с ним придётся самостоятельно.

- Воспользоваться услугами коммерческих операторов электронного документооборота.

Оценка объектов аренды и обязательств по ним

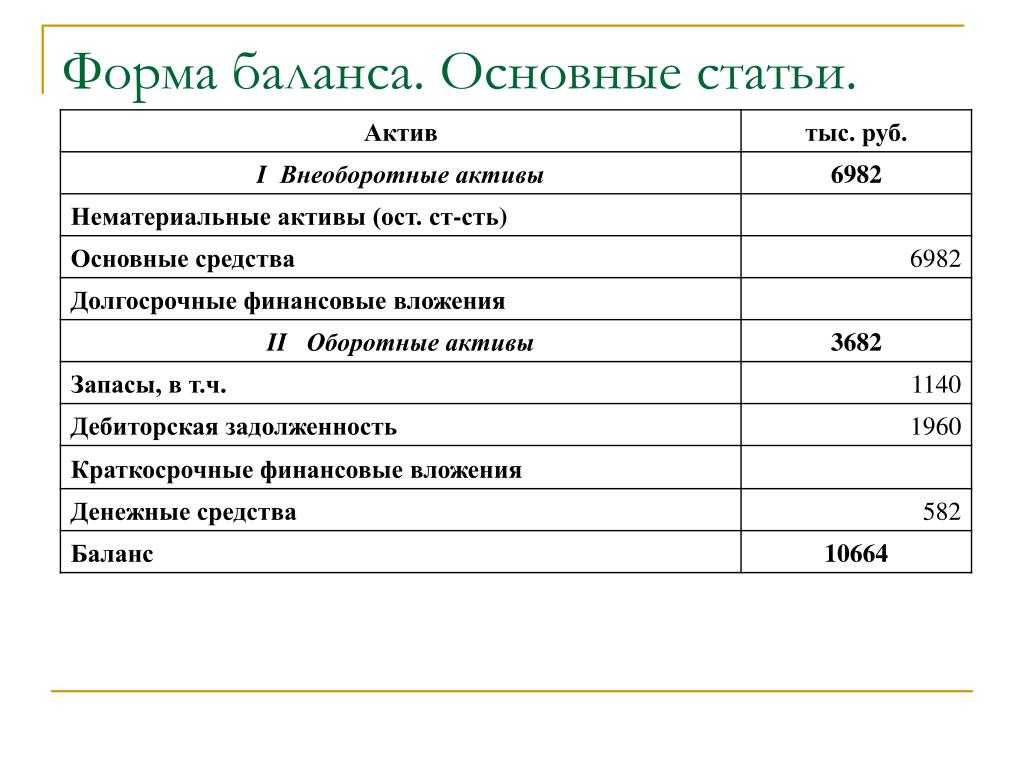

Структура бухгалтерского баланса

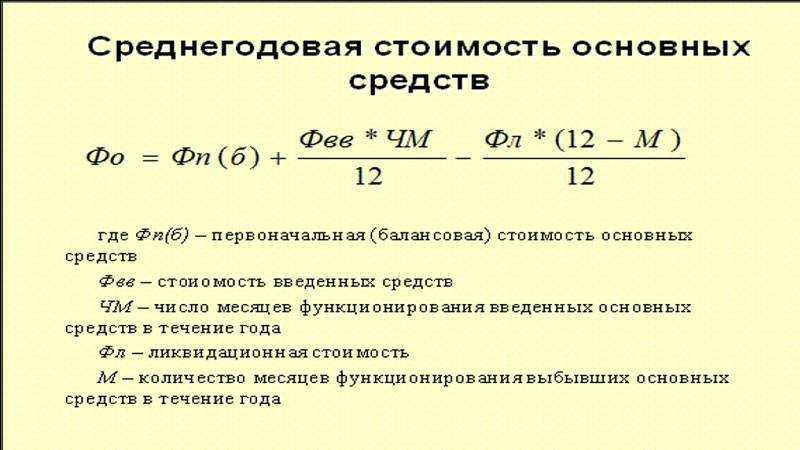

Оценка основных фондов в бухгалтерии

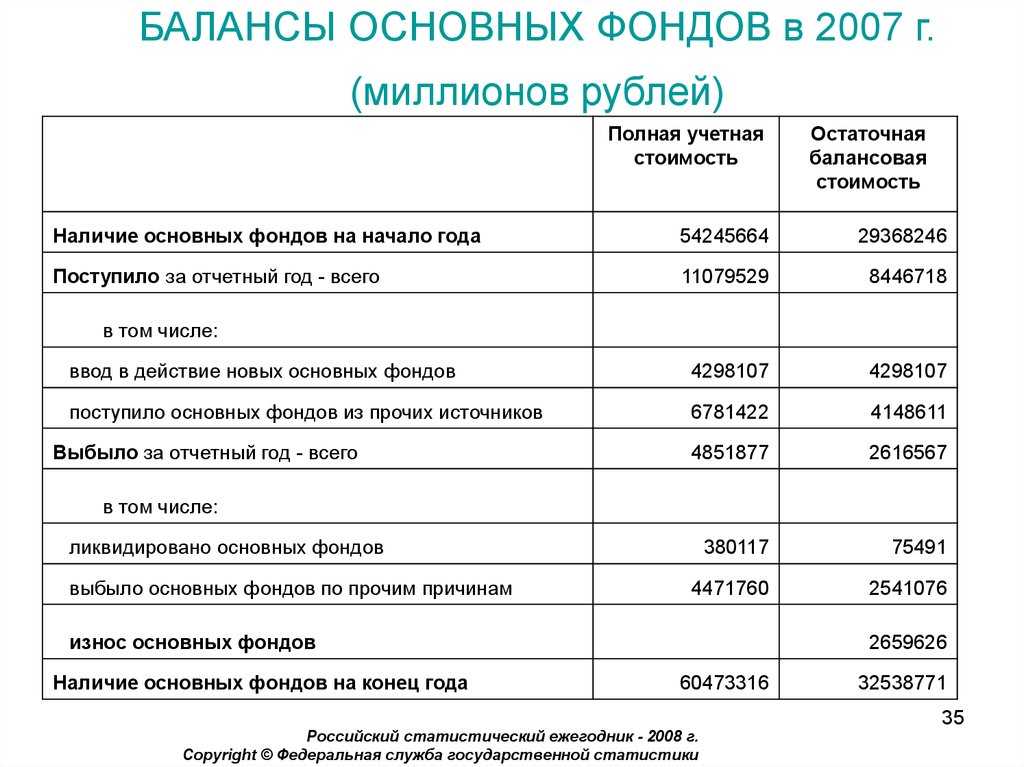

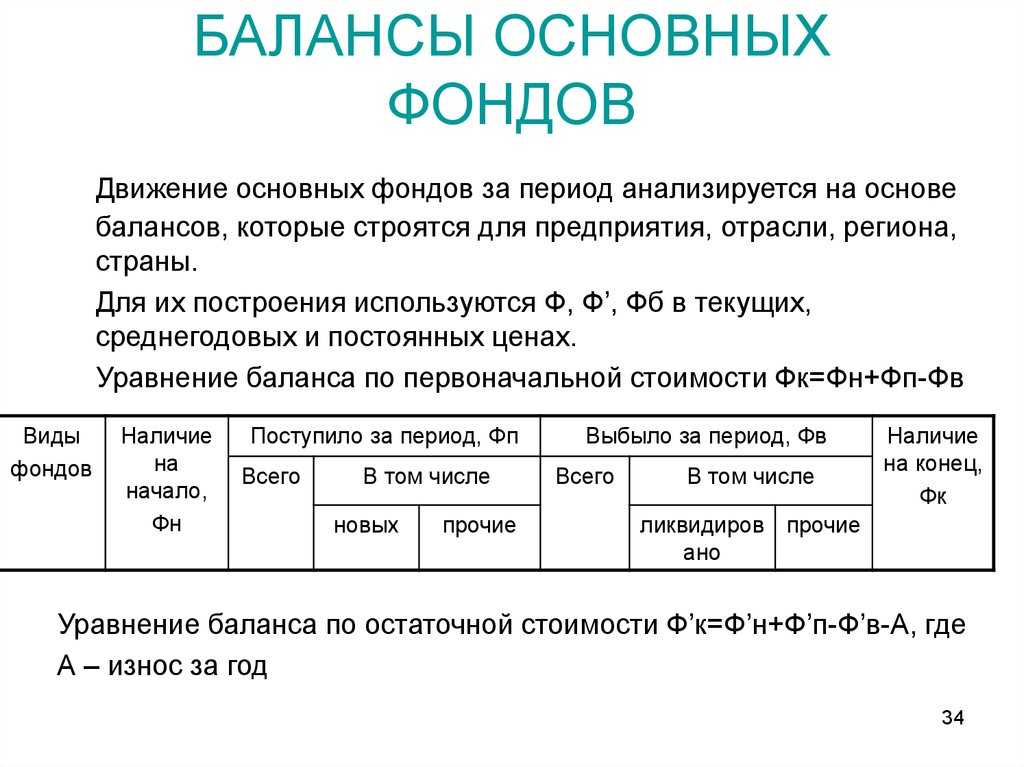

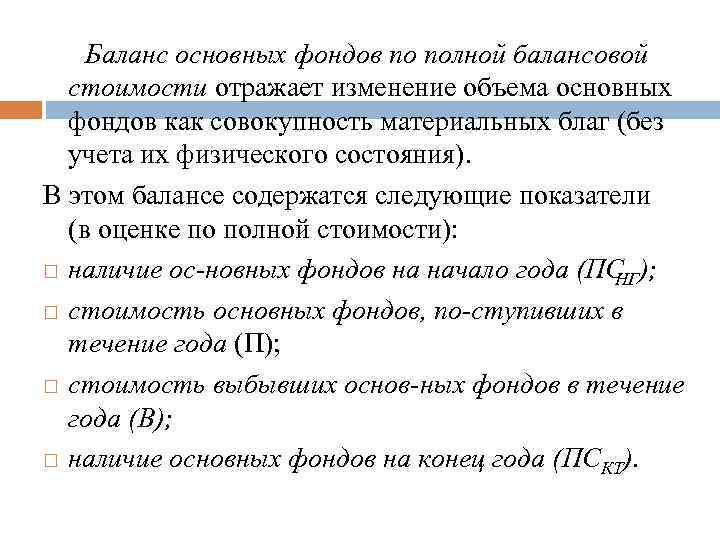

В отечественной учетной и статистической практике чаще всего используются несколько основных типов оценки основных фондов, среди которых можно выделить оценку по первоначальной стоимости, по первоначальной стоимости с учетом износа, по полной восстановительной стоимости, по восстановительной стоимости с учетом износа и по балансовой стоимости.

Определение 2

Полная первоначальная стоимость представляет собой стоимость фондов в ценах, которые учитывают основные фонды в момент их постановки на баланс. С помощью этой стоимости можно выразить фактический расход на возведение здания, сооружения, включая приобретение, доставку, установку и монтаж фондов (оборудования и машин). Оценка осуществляется по ценам, которые действуют на момент строительства или покупки данных объектов.

После осуществления приемки основных средств в эксплуатацию, эта стоимость может быть отражена в активе бухгалтерского баланса по счету «Основные средства», оставаясь неизменной до момента переоценки.

Остаточная первоначальная стоимость включает стоимость, измеряемую в ценах постановки на баланс объекта основных средств при учете износа на момент его определения. Эта стоимость определяется по полной первоначальной стоимости основного капитала за минусом величины износа, который накоплен в соответствии с данными бухгалтерского учета:

ОПст = ППст – Износ

Износ бывает двух видов: физический износ (зависит от технического состояния), моральный износ (сокращение затрат на производство, уменьшение потребительской стоимости действующих фондов после внедрения новых, более эффективных средств труда).

Полную восстановительную стоимость можно определить, измеряя затраты по воссозданию новых элементов основных средств. Эта стоимость учитывается при переоценке основных средств, исходя из реальных условий их воспроизводства (договорные цены и сметные расценки на проведение строительно-монтажных работ, оптовые цены и др.).

Остаточная восстановительная стоимость может определяться в результате переоценки в качестве разницы полной восстановительной стоимости основных средств и денежной оценки их износа в соответствии со сведениями бухгалтерского учета:

ОВст = ПВст – Износ

Оценка по балансовой стоимости характеризует стоимость средств на момент постановки их на учет по бухгалтерскому балансу. Балансовая стоимость включает в себя смешанную оценку основных средств, поскольку часть инвентарных объектов находится на балансе по восстановительной стоимости на время последней переоценки, а объекты, которые введены в последующие периоды, учитываются в соответствии с первоначальной стоимостью (стоимостью приобретения).

Оценка основных фондов в бухгалтерии

В отечественной учетной и статистической практике чаще всего используются несколько основных типов оценки основных фондов, среди которых можно выделить оценку по первоначальной стоимости, по первоначальной стоимости с учетом износа, по полной восстановительной стоимости, по восстановительной стоимости с учетом износа и по балансовой стоимости.

Определение 2

Полная первоначальная стоимость представляет собой стоимость фондов в ценах, которые учитывают основные фонды в момент их постановки на баланс. С помощью этой стоимости можно выразить фактический расход на возведение здания, сооружения, включая приобретение, доставку, установку и монтаж фондов (оборудования и машин). Оценка осуществляется по ценам, которые действуют на момент строительства или покупки данных объектов.

После осуществления приемки основных средств в эксплуатацию, эта стоимость может быть отражена в активе бухгалтерского баланса по счету «Основные средства», оставаясь неизменной до момента переоценки.

Остаточная первоначальная стоимость включает стоимость, измеряемую в ценах постановки на баланс объекта основных средств при учете износа на момент его определения. Эта стоимость определяется по полной первоначальной стоимости основного капитала за минусом величины износа, который накоплен в соответствии с данными бухгалтерского учета:

ОПст = ППст – Износ

Износ бывает двух видов: физический износ (зависит от технического состояния), моральный износ (сокращение затрат на производство, уменьшение потребительской стоимости действующих фондов после внедрения новых, более эффективных средств труда).

Полную восстановительную стоимость можно определить, измеряя затраты по воссозданию новых элементов основных средств. Эта стоимость учитывается при переоценке основных средств, исходя из реальных условий их воспроизводства (договорные цены и сметные расценки на проведение строительно-монтажных работ, оптовые цены и др.).

Остаточная восстановительная стоимость может определяться в результате переоценки в качестве разницы полной восстановительной стоимости основных средств и денежной оценки их износа в соответствии со сведениями бухгалтерского учета:

ОВст = ПВст – Износ

Оценка по балансовой стоимости характеризует стоимость средств на момент постановки их на учет по бухгалтерскому балансу. Балансовая стоимость включает в себя смешанную оценку основных средств, поскольку часть инвентарных объектов находится на балансе по восстановительной стоимости на время последней переоценки, а объекты, которые введены в последующие периоды, учитываются в соответствии с первоначальной стоимостью (стоимостью приобретения).

Остаточная балансовая стоимость основных фондов

Требование законодателей при представлении результатов деятельности в бухгалтерском балансе однозначно – все активы фирмы должны отражаться в нетто-оценке, т. е. их первоначальная стоимость должна быть уменьшена на величину регулируемых сумм (к примеру, начисленной амортизации) и отражать реальную оценку учетной стоимости активов на момент составления отчета. В бухгалтерском балансе компании отражается остаточная стоимость активов, всех без исключения, в том числе и основных фондов организации. Именно поэтому можно говорить о том, что балансовая стоимость основных средств и является ее остаточной стоимостью.

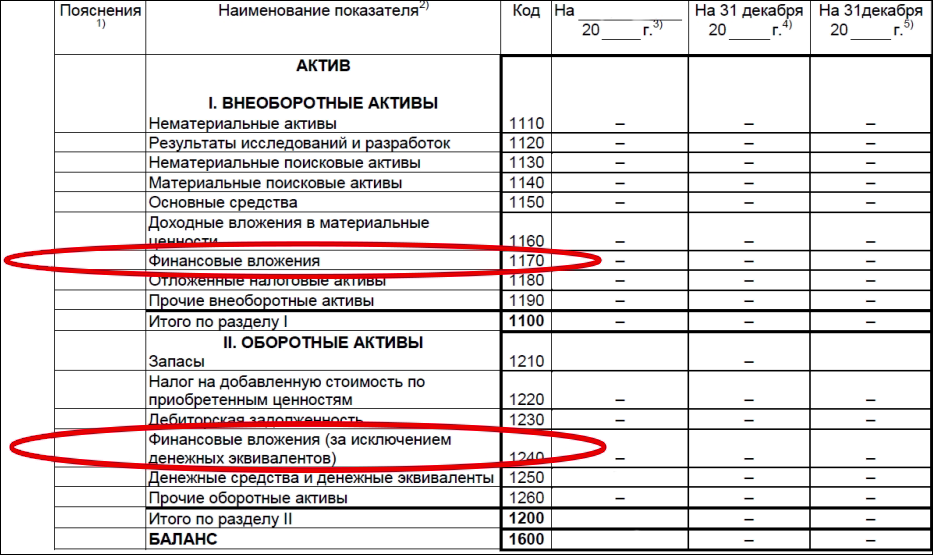

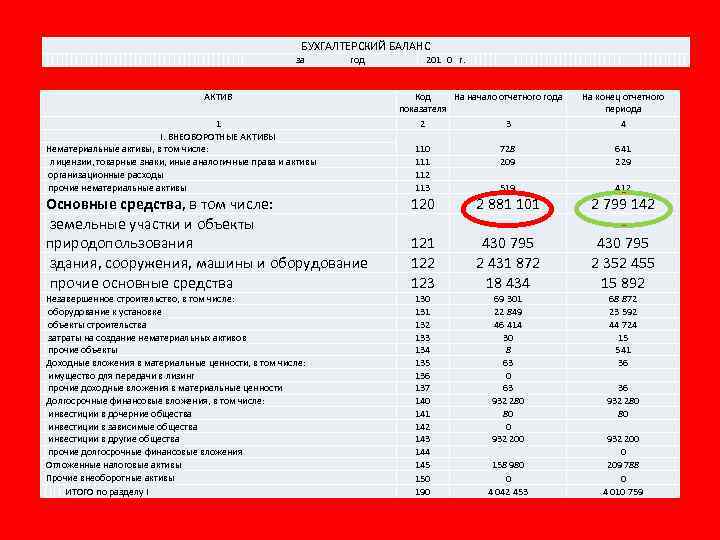

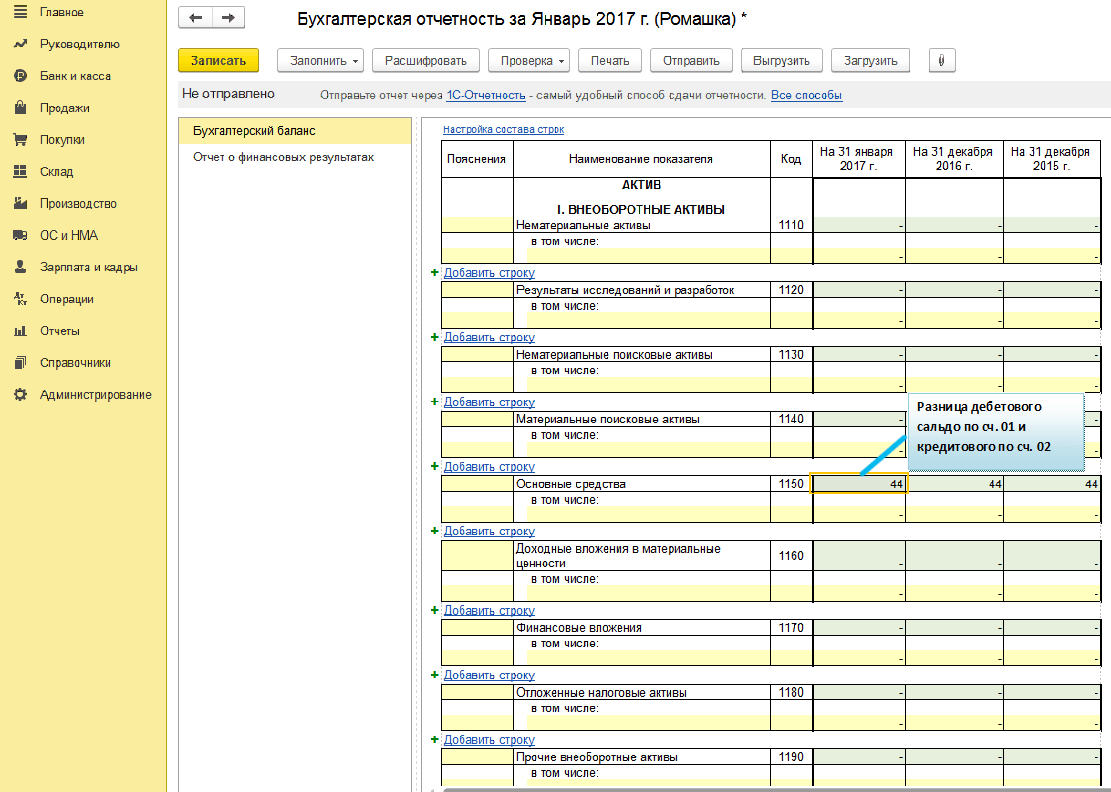

Определить остаточную стоимость основных фондов предприятия несложно. Она фигурирует в первом разделе баланса «Внеоборотные активы» в строке 1150 «ОС». Складывается она из данных регистров синтетического учета – журналов-ордеров по учету ОС. Остаточная стоимость основных фондов представляет собой разницу между дебетовым сальдо по счету 01 «Основные средства» и начисленным износом, отраженным в кредитовом сальдо счета 02 «Амортизация ОС» на конец одного и того же отчетного периода.

Поскольку все основные фонды компании относятся к разряду производственных, так как участвуют в производственном процессе (в соответствии с Классификатором ОС), есть смысл утверждать, что остаточная стоимость основных производственных фондов – это тот же показатель наличия активов по балансу, т. е. полная балансовая остаточная стоимость основных фондов . Критерием «полная» определяют учетную остаточную стоимость ОС предприятия после проведенной переоценки, а, по сути, и она представляет собой значение остаточной стоимости ОПФ.

Показатель остаточной стоимости ОС по балансу участвует в анализе производственной деятельности фирмы так же, как и показатель первоначальной (или же восстановленной стоимости, если проводились переоценки).

Важно понять, что балансовая стоимость – это значимый финансовый показатель, но определяющий лишь учетную цену активов предприятия, т. е

величину затрат, направленных на приобретение или создание этого имущества.

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше 40 000 руб. со сроком службы более года. В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале

«Как определить остаточную стоимость основных средств»

.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Что показывает баланс

Назначение баланса – охарактеризовать финансовое положение компании. Первое, что сразу из него видно – это изменение сумм по конкретным статьям по сравнению с прошлыми годами. Но также много показателей, который сразу не видны – их придётся рассчитать.

Например, в строке 1300 отражается собственный капитал компании – её чистые активы (ЧА). Если этот показатель падает, значит, состояние бизнеса ухудшается. Если ЧА приблизятся к размеру уставного капитала, нужно будет срочно что-то предпринимать. Ведь если ЧА опустится ниже УК, уставный капитал придётся снижать. А когда снижать его некуда, компании может грозить принудительная ликвидация.

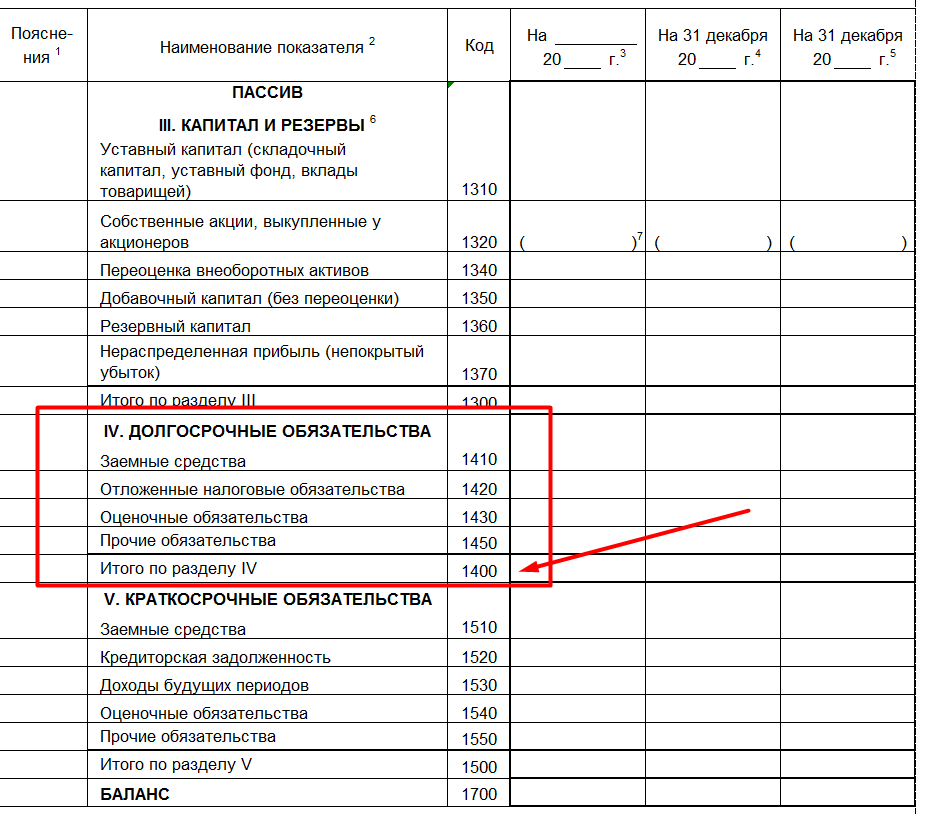

Другой важный показатель – коэффициент финансовой устойчивости. Для этого нужно сложить собственный капитал (строка 1300) с долгосрочными обязательствами (строка 1400) и разделить полученную сумму на так называемую валюту баланса по пассиву (строка 1700). Если коэффициент равен 0,8-0,9, значит, компания финансово устойчива. Чем он меньше, тем устойчивость слабее.

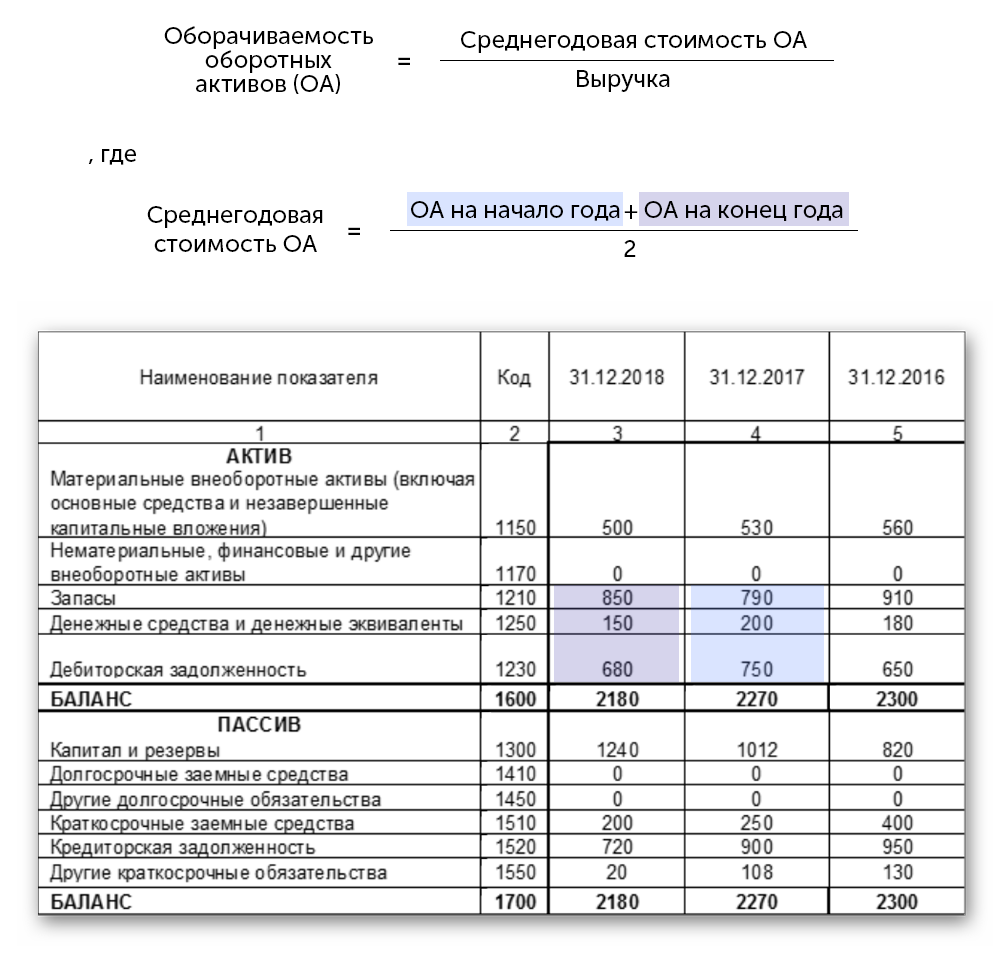

Если разделить оборотные активы (1200) на краткосрочные обязательства (1500), можно узнать коэффициент текущей ликвидности. Если он больше единицы, у организации хорошая платёжеспособность.

Анализируя активы баланса, важно обратить внимание на их ликвидность. Чем больше код строки, тем быстрее можно превратить имущество в деньги. То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210)

То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210).

Это лишь некоторые показатели, рассчитанные на основе баланса, которые способны наглядно показать реальное состояние дел в компании. Причём не только своей, но и другой, например, потенциального контрагента.

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив. Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Отражение по строке «Основные средства»

ФСБУ 26/2020 устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организации (п. 1 ФСБУ 26/2020).

В соответствии с п. 9 ФСБУ 26/2020, авансы не считаются затратами.

Между тем, исходя из норм подп. г п. 23 ФСБУ 26/2020, авансы относятся к информации о капитальных вложениях и являются активом, информация по которым подлежит раскрытию.

Информация, подлежащая раскрытию, отражается по соответствующим статьям бухгалтерского баланса (п. 11 ПБУ 4/99).

Также, согласно письму Минфина России от 24.01.2011 N 07-02-18/01, в статье «Прочие» бухгалтерского баланса не отражаются существенные показатели. Следовательно, отражение существенных сумм авансов на строительство основных средств в строке «Прочие внеоборотные активы» противоречит указанному письму.

Существенные суммы авансов на строительство объектов основных средств подлежат раскрытию в пояснениях к бухгалтерской отчетности (подп. г п. 23 ФСБУ 26/2020).

Отражение по строке «Прочие внеоборотные активы»

По строке «Основные средства» бухгалтерского баланса должны отражаться и незаконченные капитальные вложения, в том числе и незавершенное строительство (п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации», письмо Минфина России от 06.12.2011 N 03-05-05-01/95).

Капитальные вложения признаются в бухгалтерском учете в сумме фактических затрат на приобретение, создание, улучшение объектов основных средств, объектов нематериальных активов, а также на восстановление объектов основных средств (далее — фактические затраты). Для целей настоящего Стандарта затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. Не считается затратами предварительная оплата поставщику (продавцу, подрядчику, правообладателю) до момента исполнения им своих договорных обязанностей предоставления имущества, прав на результаты интеллектуальной деятельности и средства индивидуализации, выполнения работ, оказания услуг (п. 9 ФСБУ 26/2020).

Следовательно, авансы на строительство объектов основных средств не являются затратами, не признаются капитальными вложениями и не подлежат отражению по строке «Основные средства» бухгалтерского баланса.

Существенные суммы авансов на строительство объектов основных средств подлежат раскрытию в пояснениях к бухгалтерской отчетности (подп. г п. 23 ФСБУ 26/2020).

Заметим также, что в письме Минфина России от 11.04.2011 N 07-02-06/42 сказано, что при выдаче авансов и предварительной оплаты работ, услуг и пр., связанных, например, со строительством объектов основных средств, погашение стоимости которых осуществляется в сроки, превышающие 12 месяцев, суммы выданных авансов и предварительной оплаты отражаются в бухгалтерском балансе в разд. I «Внеоборотные активы» независимо от сроков погашения контрагентами обязательств по выданным им авансам (предварительной оплате).

Есть также мнение специалистов, что авансы, выданные под строительство ОС, возможно отражать в разделе I баланса, показывая стоимость таких предоплат отдельной строкой «Авансы, выданные под капитальное строительство» (Бухгалтерская отчетность за 2010 год: учитываем рекомендации Минфина России (А.В. Быковская, «Российский налоговый курьер», N 6, март 2011 г.)).

И еще один подход (Пример текстовых пояснений к бухгалтерской отчетности, составленной по российским стандартам бухгалтерской отчётности (Кистерева Е.В.). — Специально для Системы ГАРАНТ, 2023 г.). Если информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений, представлена в бухгалтерском балансе, то в этом случае к той строке бух. баланса, по которой учтены авансы, предварительная оплата, задатки, уплаченные в связи с осуществлением капитальных вложений, делается дополнительная строка «в том числе авансы, предварительная оплата, задатки, уплаченные в связи с осуществлением капитальных вложений», в случае существенности информация представляется в соответствии с принятой классификацией капитальных вложений).

Рекомендуем также ознакомиться с материалами:

-

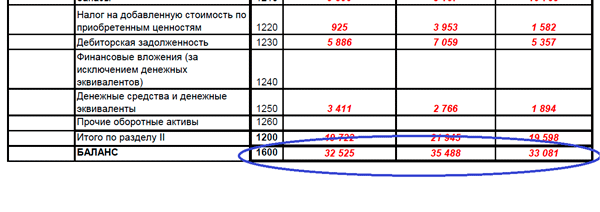

Энциклопедия решений. Дебиторская задолженность (строка 1230 бухгалтерского баланса) (апрель 2023);

-

Энциклопедия решений. Прочие внеоборотные активы (строка 1190 бухгалтерского баланса) (апрель 2023);

-

Энциклопедия решений. Основные средства (строка 1150 бухгалтерского баланса) (апрель 2023);

-

Вопрос: В каком разделе бухгалтерского баланса должны быть отражены авансы, выданные на покупку основных средств, если аванс внесен в апреле 2012 года, а поставка оборудования произведена в июле 2012 года? (ответ службы Правового консалтинга);

-

Вопрос: В какой строке бухгалтерского баланса отражаются авансы, перечисленные за основные средства, которые еще не получены? (ответ Горячей линии ГАРАНТ, январь 2023 г.).

-

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТИгнатов Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

5 мая 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Основные фонды по балансу

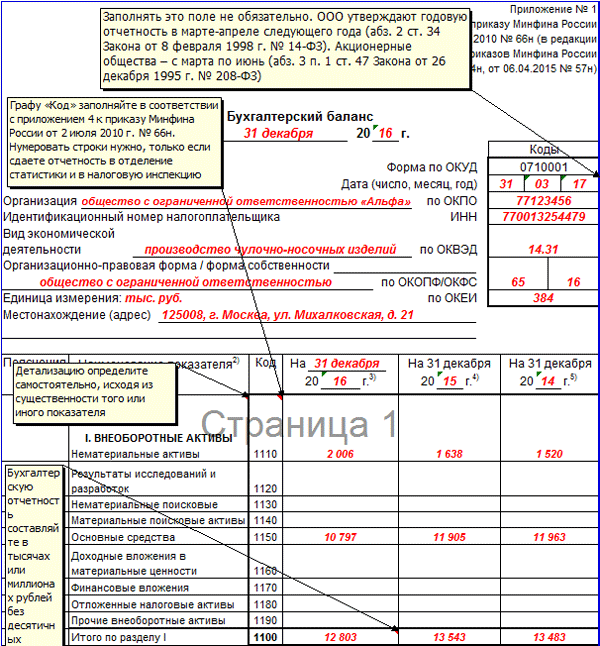

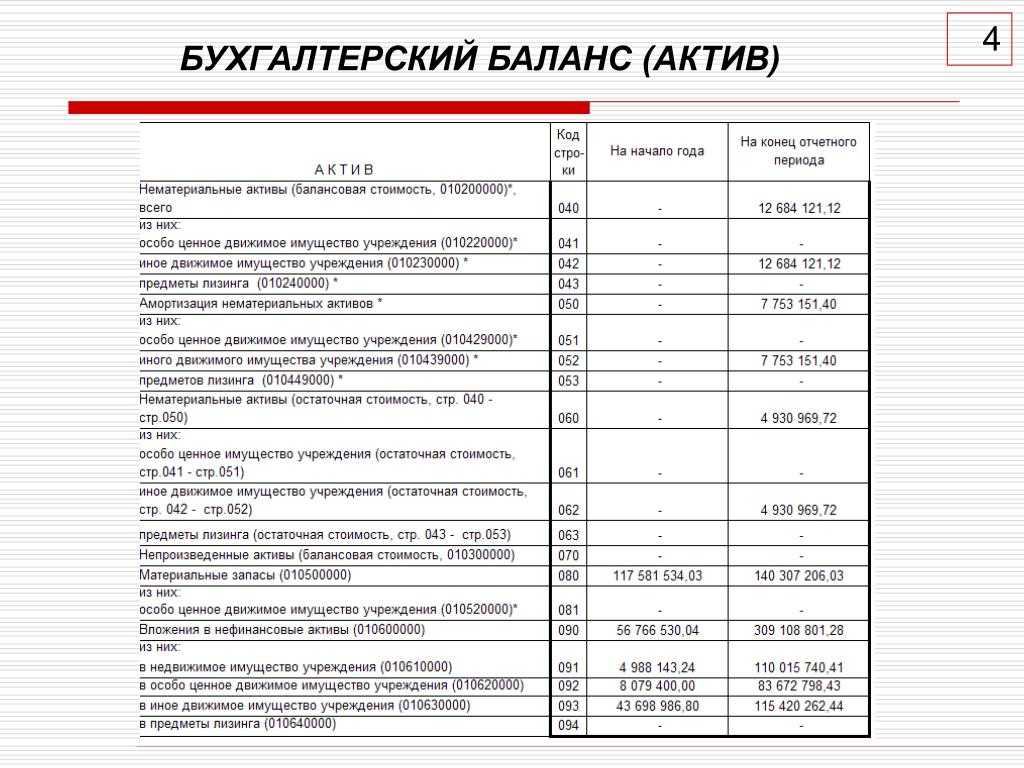

Любая организация осуществляет учет основных средств на своих балансах, для чего предусматривается отдельная строка, определяющая стоимость основных средств по балансу (строка 1150).

По 1150 строке бухгалтерского баланса отражена остаточная стоимость всех основных фондов предприятия, которая сформировалась по концу отчетного периода.

Для этого производят вычитание из первичной цены основных фондов (отражается по дебету 01 счета) размера амортизации, которая по ним накоплена (отражается по кредиту 02 счета). Таким образом, в этой строке прописывают разницу дебетового сальдо 01 счета и кредитового сальдо 02 счета.

Дооборудование (реконструкция, переоценка имущества), которое приводит к повышению первоначальной цены объекта, прописывается в приложении к бухгалтерскому балансу.

Замечание 2

Переоценка имущества, как правило, проводится один раз в год посредством индексации текущей стоимости объекта или пересчета до фактической рыночной цены. Разница, которая получается при данных расчетах, увеличивает размер добавочного капитала.

В соответствии с письмом Министерства Финансов, основные средства, которые не годны для дальнейшего использования, подлежат списанию с отнесением остаточной цены на прочие затраты.

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. В число основных средств входят:

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов (п. 48 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н):

- линейным;

- снижения остатка;

- по сумме чисел лет срока полезного использования;

- в пропорции к объему выпуска продукции.

Не амортизируется имущество НКО. Не погашается стоимость земли и объектов добычи полезных ископаемых, воды и прочих недр.

Понятие основных фондов

Определение

Основной фонд предполагает собой специальный актив, используемый в экономике многоразово в производстве в натуральном виде без изменений. Оборот таких средств активов переносит свою стоимость частично на созданный продукт.

В бухучете и основной статистике предприятия основные фонды состоят из ценных объектов, имеющих длительный срок службы, более года. Цены ключевых средств выглядят как устанавливаемая и время от времени пересматриваемая величина. Эта величина зависит от перемены цены на изготовленный продукт.

Условная систематизация ключевых фондов разделяет их на два типа:

- Основные производственные фонды (ОПФ). Содержат ресурсы работы, их части способны создать полную картину стоимости, посредством перенесения их собственной цены, согласно долям и участию в циклическом производственном процессе.

- Основные непроизводственные фонды (ОНФ). Которые представлены вещественными благами долгосрочного использования, но они не играют главной роли в производственном процессе, а их субвенции или финансирование происходит из общего бюджета.

Кроме того, имеется интенсивная и инертная доли ключевых производственных фондов. Интенсивная доля содержит комплекс фондов, напрямую действующих в объекте работы. Посредством влияния незадействованной доли активов в производстве, формируется требование стандартного функционирования производства.

Замечание

Разделение основных фондов на активную и пассивную части условна.

Форма баланса

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

| Скачать бланк бухгалтерского баланса |

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

| Скачать бланк упрощённой формы бухгалтерского баланса |

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Состав, методы оценки и балансы основных фондов

Основные фонды

– произведенные активы, которые в

неизменной натурально-вещественной

форме многократно используются в

экономике, постепенно перенося свою

стоимость на создаваемые продукты и

услуги.

В

практике учета и статистики к основным

фондам относят объекты со сроком службы

не менее года и стоимостью выше

устанавливаемой и периодически

пересматриваемой величины в соответствии

с изменением цен на продукцию

фондообразующих отраслей.

Основные

фонды делятся на производственные и

непроизводственные.

Основные

производственные фонды

(ОПФ) – это средства труда, целиком

участвующие в повторяющихся процессах

производства и переносящие свою стоимость

по частям на готовый продукт по мере

износа. В основе изучения ОПФ лежит

натурально-вещественная классификация,

представленная в таблице 5.1.

Таблица 5.1.

Балансовая стоимость ОС: особенности и отличия от рыночной

Балансовая стоимость существенно разнится с рыночной стоимостью имущества, в силу разницы между определяющими их механизмами. Балансовая стоимость предприятия формируется путем объединения фактических расходов, понесенных на приобретение ОС компанией, а потому не может являться точной оценкой стоимости актива, так как не отражает ее реальную рыночную цену. Рыночная же стоимость всегда зависит от элементов конкуренции, востребованности и спроса. Она сформирована той величиной, которую способен и готов заплатить покупатель. По большому счету эти два значения никак не связаны между собой и могут быть полярно различны в оценке одного и того же объекта.

Например, цеховое оборудование компании с полным износом (нулевой стоимостью) находится в превосходном рабочем состоянии и востребовано на рынке. Его реализуют за 1 млн руб. Этот пример демонстрирует существенные различия между остаточной балансовой стоимостью объекта и его рыночной ценой.

Впрочем, бывают и совершенно противоположные случаи. К примеру, новый станок балансовой стоимостью 500 тыс. руб. предприятие пытается продать, но в связи с моральным износом, оцененным в 200 тыс. руб., реализовать его удается лишь за 300 тыс. руб. Т.е., учетная стоимость объекта в этом примере больше предложенной рыночной, что повлекло за собой убыточную сделку.

Основные средства в бухгалтерском балансе

отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, — в нашем материале.

Условия отнесения объектов к основным фондам

Регулирование учета основных средств осуществляется в соответствии с Положением «Учет ОС», по которому для признания объектов основными средствами, они должны отвечать нескольким требованиям:

- Использование объектов должно осуществляться в производственных процессах или в управленческих нуждах предприятия, включая сдачу в аренду (цена объектов, которые приобретаются для сдачи в аренду, не отражается в строке «основные фонды в балансе»).

- Предприятие должно использовать объект более двенадцати месяцев.

- Первоначальная цена объекта должна составлять не менее ста тысяч рублей.

- При покупке предприятием объект основных средств не должен продаваться в ближайшее время.

- В будущем объекты способны приносить предприятию прибыль.

Остаточная балансовая стоимость основных фондов – это стоимость указанных активов по балансу компании. Подробнее о том, что подразумевается под этим термином, расскажет наша публикация.

Основные фонды по балансу

Любая организация осуществляет учет основных средств на своих балансах, для чего предусматривается отдельная строка, определяющая стоимость основных средств по балансу (строка 1150).

По 1150 строке бухгалтерского баланса отражена остаточная стоимость всех основных фондов предприятия, которая сформировалась по концу отчетного периода.

Для этого производят вычитание из первичной цены основных фондов (отражается по дебету 01 счета) размера амортизации, которая по ним накоплена (отражается по кредиту 02 счета). Таким образом, в этой строке прописывают разницу дебетового сальдо 01 счета и кредитового сальдо 02 счета.

Дооборудование (реконструкция, переоценка имущества), которое приводит к повышению первоначальной цены объекта, прописывается в приложении к бухгалтерскому балансу.

Замечание 2

Переоценка имущества, как правило, проводится один раз в год посредством индексации текущей стоимости объекта или пересчета до фактической рыночной цены. Разница, которая получается при данных расчетах, увеличивает размер добавочного капитала.

В соответствии с письмом Министерства Финансов, основные средства, которые не годны для дальнейшего использования, подлежат списанию с отнесением остаточной цены на прочие затраты.

Условия отнесения объектов к основным фондам

Регулирование учета основных средств осуществляется в соответствии с Положением «Учет ОС», по которому для признания объектов основными средствами, они должны отвечать нескольким требованиям:

- Использование объектов должно осуществляться в производственных процессах или в управленческих нуждах предприятия, включая сдачу в аренду (цена объектов, которые приобретаются для сдачи в аренду, не отражается в строке «основные фонды в балансе»).

- Предприятие должно использовать объект более двенадцати месяцев.

- Первоначальная цена объекта должна составлять не менее ста тысяч рублей.

- При покупке предприятием объект основных средств не должен продаваться в ближайшее время.

- В будущем объекты способны приносить предприятию прибыль.