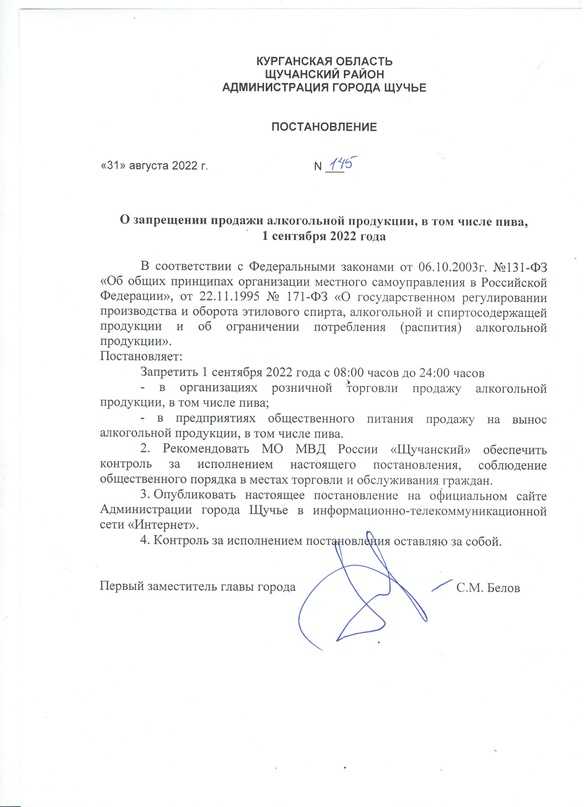

Передача подакцизных товаров в структуре одной организации

В соответствии с пп. 1 п. 1 ст. 183 НК РФ передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же подразделению данной организации для производства других подакцизных товаров не подлежит обложению акцизами. С 01.08.2011 появится исключение из этой нормы — операции, признаваемые объектом налогообложения на основании нового пп. 22 п. 1 ст. 182 НК РФ, которым установлено, при передаче каких подакцизных товаров одним структурным подразделением, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению возникает объект обложения акцизами. Речь идет об этиловом и (или) коньячном спирте, произведенном для изготовления алкогольной и (или) подакцизной спиртосодержащей продукции, в том числе об этиловом спирте-сырце, произведенном для изготовления ректификованного этилового спирта, который в дальнейшем используется этой же организацией для производства указанной продукции. Изложенное не распространяется на передачу названных подакцизных товаров для изготовления спиртосодержащей парфюмерно-косметической продукции и (или) спиртосодержащей продукции бытовой химии в металлических аэрозольных упаковках.

Обратите внимание! При выполнении операции, указанной в пп. 22 п

1 ст. 182 НК РФ, налогообложение спирта будет осуществляться по нулевой ставке. Это связано с тем, что производители алкогольной и подакцизной спиртосодержащей продукции с 01.07.2010 должны уплачивать авансовый платеж акциза.

При передаче в структуре одной организации ректификованного этилового спирта, изготовленного налогоплательщиком из спирта-сырца, подразделению, производящему алкогольную продукцию, начислять акцизы по-прежнему не надо

При этом неважно, произведен ли спирт-сырец, использованный для изготовления ректификованного этилового спирта, самой организацией либо приобретен на стороне. Если сейчас это следует из общего правила, установленного пп

1 п. 1 ст. 183 НК РФ, то с 01.08.2011 это будет прямо предусмотрено в новом пп. 16.

Так, Минфин в Письме от 26.04.2010 N 03-07-06/77 указал: при передаче ректификованного этилового спирта, произведенного из спирта-сырца, при приобретении которого был уплачен акциз, одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же подразделению для изготовления алкогольной продукции объекта обложения акцизами не возникает. При этом сумма акциза по алкогольной продукции может быть уменьшена на сумму акциза, уплаченную налогоплательщиком при приобретении спирта-сырца для производства реализуемого объема алкогольной продукции.

Учтите: передача в структуре организации произведенных товаров должна быть оформлена подтверждающими документами, предусмотренными законодательством, в том числе товарно-транспортными накладными или товарными накладными, накладными на внутреннее перемещение, актами приема-передачи между структурными подразделениями налогоплательщика, актом списания сырья и материалов в производство и другими документами (Письма Минфина России от 28.12.2010 N 03-07-06/223, N 03-07-06/224)

На это обратили внимание и судьи ФАС МО: передача в структуре организации подакцизных товаров должна быть оформлена подтверждающими документами, предусмотренными законодательством, поскольку для передачи подакцизных товаров необходима воля лиц, передающих и принимающих товарные ценности. Это могут быть товарно-транспортные накладные, или товарные накладные по форме N ТОРГ-13, или иной первичный документ, удостоверенные подписями соответствующих материально ответственных лиц, совершающих действия по передаче (приемке) подакцизных товаров (Постановление от 13.11.2010 N КА-А40/12491-10)

Наличие документов, подтверждающих передачу произведенного спирта в структуре одной организации, будет играть особую роль при вычете ранее уплаченного авансового платежа акциза.

Три стратегии приемки алкогольной продукции

Когда компания

принимает товар, помарочный учет помогает решить две основные задачи:

- Убедиться, что

поставщик прислал именно то, что внес в ТТН и передал через ЕГАИС. - Не допустить

пересортицы на своем складе, поставить на баланс тот товар, который привезли.

По сути,

покупатель может и не сверять информацию от поставщика с тем, что привезли. Но

тогда есть риск, что коды акцизных марок в документах и учетной системе будут

отличаться от тех, что на складе. Это не только нарушит складской учет, но и

может привести к штрафу до 200 тыс. руб. за находящиеся на складе, но не

зафиксированные в ЕГАИС бутылки (ст. 14.19 КоАП РФ). За повторное нарушение можно и вовсе лишиться

лицензии!

Несмотря на это,

решение о сканировании поступившего товара каждая компания принимает для себя

сама. Сейчас на рынке сформировались три стратегии приемки алкоголя:

-

По

документам – наиболее

рискованная стратегия: покупатель не распаковывает и не сканирует бутылки,

принимая их на баланс так, как поставщик указал в документах. Компания

берет на себя все риски и возможные ошибки поставщика. Компенсируется это

минимальными трудозатратами – не нужно расходовать время на распаковку и

сканирование, можно сразу отправить все на склад. -

Полная

поштучная сверка –

безопасная стратегия: на складе распаковывают все палеты и коробки,

сканируют все коды акцизных марок и групповой тары. При такой стратегии

ошибки выявляются на этапе приемки и оперативно устраняются. Но это и

ресурсозатратная стратегия: чтобы отсканировать все поставки, нужны

сотрудники и время. -

Выборочная

сверка – покупатель

выборочно сканирует и проверяет несколько бутылок из коробки, несколько

коробок из палеты. Если отсканированные коды совпали с данными в ТТН,

принимают всю поставку. С такой стратегией риски принять пересортицу

остаются, но они гораздо меньше, чем при приемке по документам. К тому же

времени выборочная сверка занимает меньше, чем сканирование всех бутылок.

С первой и второй

стратегиями все просто – либо покупатель идет на риски и экономит время, либо

тратит ресурсы, чтобы обезопасить себя. Стратегия выборочной сверки – более

гибкая и позволяет найти оптимальные варианты для разных ситуаций. Поэтому на

ней мы остановимся подробнее.

НДС

Согласно пп. 1 п. 1 ст. 146 НК РФ безвозмездная передача права собственности на товары (работы, услуги) на территории РФ подлежит обложению НДС.

При реализации товаров на безвозмездной основе налоговая база определяется как стоимость указанных товаров, исчисленная исходя из рыночных цен (п. 2 ст. 154 НК РФ).

В соответствии с пп. 1 п. 1 ст. 167 НК РФ в целях главы 21 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:

-

день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

-

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таким образом, в момент передачи алкогольной продукции контрагентам организация должна начислить для уплаты в бюджет НДС со стоимости приобретения данной алкогольной продукции.

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Вычеты сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав, производятся на основании ст. 171 НК РФ в порядке, предусмотренном ст. 172 НК РФ.

Налогоплательщик имеет право на вычет «входного» НДС, если одновременно выполняются следующие условия:

-

приобретенные товары (работы, услуги), имущественные права предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

-

товары (работы, услуги), имущественные права приняты к учету (п. 1 ст. 172 НК РФ);

-

имеется надлежащим образом оформленный счет-фактура поставщика (в установленных НК РФ случаях — иные документы, подтверждающие фактическую уплату сумм налога (п. 1 ст. 172 НК РФ)).

Рекомендуем также ознакомиться с материалом:

— Памятка бухгалтеру по подаркам (подготовлено экспертами компании ГАРАНТ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТШашкова Елена

Ответ прошел контроль качества

12 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При этом для целей главы 25 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Риски и трудозатраты – как найти баланс

Найти оптимальную

стратегию, при которой экономия времени на приемке товара компенсировала бы

возможные риски принять пересортицу, помогает выборочная сверка. Конкретных

правил, вроде «сканирование трех бутылок из коробки снижает риск расхождения до

0,01 %», не существует. Все индивидуально и зависит от бизнес-процессов

компании, ее взаимоотношений и предыдущего опыта работы с конкретным

поставщиком.

Поэтому

современные инструменты для помарочного учета алкоголя предоставляют

пользователям возможность самостоятельно настраивать параметры сверки. Так, в

нашем программно-аппаратном комплексе «ТСД

ЕГАИС» компания может

задать отдельные стратегии для каждого поставщика, использовав в том числе

гибкие многоуровневые. Рассмотрим несколько примеров.

Продавец поставляет товар коробками. Для такого поставщика компания может назначить

сверку по коробкам с глубиной проверки четыре бутылки. В этом случае сотрудник

на складе работает по такому алгоритму:

- Сканирует

код каждой коробки – система проверяет, что такой код действительно есть в

поставке. - Программа

просит подтвердить, что визуально с коробкой все в порядке – число

вложений совпадает, следов боя не видно. - Если все

хорошо, сотрудник подтверждает это в программе, а затем сканирует акцизные

марки четырех бутылок. - Если расхождений нет, коробка считается

принятой.

Если по

документам в коробке не должно быть хоть одного кода, система переведет эту

коробку на поштучное сканирование. Нужно будет полностью разобрать ее и

просканировать каждую бутылку. То же самое произойдет, если на этапе визуальной

проверки сотрудник обнаружит недовложения или бой.

Продавец поставляет товар палетами. Для такого поставщика можно установить

многоуровневую стратегию: глубину проверки для палет, например 100, и для

коробок, например 10. Эти два параметра не зависят друг от друга и применяются

последовательно, начиная с палет.

Сотрудник

сканирует код палеты и подтверждает в программе, что визуально с ней все в

порядке, ничего не разбилось. Затем вскрывает палету сверху и сканирует 100

бутылок из разных коробок с верхнего слоя. Если все совпадает, палета считается

принятой.

В случае

расхождений система переведет палету на сверку по коробкам – применит второй

параметр. Это значит, что сотрудник должен будет разобрать палету на коробки,

отсканировать их коды и коды 10 бутылок в каждой. Коробки, в которых

обнаружатся расхождения, сканируют полностью.

Продавец поставляет товар россыпью. Для таких поставщиков в нашей системе пока

предусмотрен только один сценарий – полное сканирование партии помарочно.

Однако в следующем обновлении мы планируем сделать более гибкие настройки

стратегий приемки, с возможностью задавать глубину проверки в процентах. Тогда

компания сможет задать для поставщика, приславшего в одной поставке палеты,

коробки и россыпь, следующие настройки: сверять 10 % палеты, 20 % коробки и 30

% товаров россыпью. Это позволит лучше управлять приемкой и экономить время.

Вот так, в

зависимости от условий сотрудничества с конкретным поставщиком, можно настроить

индивидуальные параметры сверки

Это актуально для компаний, которым важно

быстрее отпустить машину или оптимизировать работу склада, но полагаться на

безукоризненность поставщиков они не могут или не хотят

Освобождение и вычеты

Реализация нефтепродуктов на территории РФ не подлежит налогообложению акцизами. Значит, объектом налогообложения является не реализация нефтепродуктов, а их получение. Плательщиками акцизов становятся организации и индивидуальные предприниматели, которые приобретают подакцизные нефтепродукты. Исключение составляет ситуация, когда такую продукцию, произведенную из давальческого сырья, передают собственнику сырья, не имеющему свидетельства. В этом случае плательщиком акциза становится передающая сторона.

Примечание.

Если есть филиалы

Учтите, что если организация имеет обособленные подразделения, то для получения свидетельства на каждое из них составляют справку о его мощностях и указывают местонахождение. А вот в инспекции в регионах, где находятся эти подразделения, никаких документов представлять не надо.

Поскольку акциз при получении нефтепродуктов начисляют только лица, имеющие свидетельство, то и освобождение от уплаты акциза могут получить только они.

Сумму акциза исчисляют как произведение налоговой базы и налоговой ставки:

Налоговую базу определяют в соответствии со ст. ст. 187 — 191 Налогового кодекса РФ:

Начислив акциз по операциям, признаваемым объектом налогообложения, оптовик имеет право уменьшить его на величину налоговых вычетов.

А вот если организация имеет свидетельство только на розничную реализацию, то при продаже ГСМ она не сможет принять к вычету акцизы, которые были уплачены при их покупке (п. 8 ст. 200 Налогового кодекса РФ). При продаже в розницу бензина, дизельного топлива или моторных масел возможно два варианта:

- у АЗС есть свидетельство. Тогда она является плательщиком акцизов. При получении нефтепродуктов ей надо начислить и заплатить акциз. Но при продаже в розницу этих нефтепродуктов принять к вычету акциз нельзя;

- у автозаправочной станции нет свидетельства. Тогда она не является плательщиком акцизов. Соответственно начислять акциз при получении топлива ей не надо.

Организации, имеющие свидетельство только на розничную реализацию, уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом.

Какая стратегия приемки оптимальна

Как мы уже писали

выше, оптимальную стратегию приемки каждая компания определяет самостоятельно,

причем для каждого поставщика индивидуально. Универсальных формул и

рекомендаций здесь нет.

Тем, кто хочет тратить меньше времени на приемку и одновременно

обезопасить себя от рисков, рекомендуем применять индивидуальный подход к

каждому поставщику. Если вы работаете с контрагентом давно и за все время он ни

разу не допускал расхождений, можно выбрать приемку по документам или

установить минимальную глубину проверки и не тратить время. А для контрагентов,

которые частенько кладут в коробки не то, что вносят в накладные, ставьте

глубину побольше: лучше потратить время на приемку, чем потом платить штраф за

незафиксированные в ЕГАИС коды.

Ищете оптимальный

способ приемки алкогольной продукции без пересортицы и волокиты? «ТСД ЕГАИС» позволит настроить гибкие стратегии приемки и в

процессе решать ситуации с расхождениями. Звоните – мы подберем для вас

оптимальную конфигурацию системы.

Документы и законы, регулирующие оптовую закупку алкоголя

Согласно официальной формулировке ФЗ 171 «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции», оптовая закупка алкоголя относится к деятельности под названием «оборот этилового спирта и алкогольной продукции». Следовательно, на осуществление закупок алкоголя и спиртосодержащей продукции оптом необходимо иметь соответствующую лицензию Росалкогольрегулирования.

Оптовая алкогольная лицензия выдается на срок до 5 лет. Но при этом ее могут оформить лишь юрлица (ООО, ЗАО, ОАО), Уставной капитал которых составляет от 10 млн. рублей и более. Помимо этого, также выдвигаются и требования к помещениям, в которых хранится алкогольная продукция, а также к наличию торговых площадей. Если закупка алкоголя оптом проводится для дальнейшей розничной продажи в магазине, то предприятие должно иметь Уставный капитал минимум 1 млн. рублей, а площадь торговых залов и складов должна составлять не менее 50 м2.

Если ваш бизнес связан с оптовой закупкой алкоголя, то получение соответствующей лицензии – это далеко не все требования, которые необходимо выполнить для законной и правомерной хозяйственной деятельности. Так, владелец алкогольной лицензии обязуется исполнять все требования российского законодательства на протяжении всего периода действия этого разрешительного документа. Кроме того, российское законодательство предусматривает массу условий, согласно которым лицензиат может потерять алкогольную лицензию, а вместе с ней и возможность дальше вести и развивать свой бизнес. Как правило, эти условия затрагивают сферу хранения и реализации алкогольной продукции, вернее, несоблюдение требований к ведению этих видов деятельности, продиктованных государством.

В том случае, если оптовые закупки алкоголя ведутся с целью последующей оптовой продажи, розлива, производства и хранения алкогольной продукции, соискатель лицензии обязан уплатить сбор на обследование предприятий на соответствие требованиям к перечисленным выше видам деятельности, указанным в ФЗ № 5 «О сборах за выдачу лицензий на оборот алкогольной продукции и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции».

Сборы юридические и физические лица, которые занимаются оборотом и производством алкоголя и спиртосодержащей продукции, платят ежегодно. Первый раз – до выдачи соответствующей лицензии. А затем каждый год до введения в действия лицензии. При осуществлении нескольких видов деятельности, организация-соискатель или владелец лицензии обязана оплатить сбор за каждый указанный вид. Если предприятие ведет деятельность на нескольких территориальных объектах, то сборы оплачиваются по каждому из них отдельно.

Стандартный срок действия алкогольной лицензии – от 3 лет.

Если алкогольная лицензия переоформляется (в том числе и по причине утери), то сборы оплачиваются как за выдачу нового разрешительного документа. При отказе в выдаче лицензии сумма уплаченного сбора возвращается за вычетом расходов на рассмотрение заявки и выдачу лицензии, которая равняется 3-м МРОТ.

Выгодное сотрудничество с надежной транспортной компанией

Мы отлично понимаем, что выбор надежной транспортной компании в перевозке алкогольной продукции — это не только качество Вашего товара, но еще и его цена, что сегодня является немаловажным фактором. В этом вопросе мы полностью способны удовлетворить желания клиентов в отношении конкурентных цен.

Вот некоторые из преимуществ нашей транспортной компании «РефПеревозка», позволяющих делать сотрудничество с нами не только надежным, но и достаточно выгодным:

- Мы имеем хороший опыт в транспортировке разных грузов, в том числе и алкогольной продукции;

- У нас есть свои транспортные средства для перевозки алкоголя, например, такие как рефсекции и рефконтейнера;

- Мы наладили партнерскую сеть дополнительных перевозчиков, чтобы по максимуму снизить порожний пробег, когда наш транспорт занят;

- Мы можем предоставлять полное сопровождение грузов, помогая подготавливать все необходимые документы, в том числе решаем вопросы по экспедированию и страхованию;

- У нас настроена доставка «от двери к двери», т.е. мы оказываем полный спектр услуг. Мы можем организовать быструю погрузку/выгрузку алкогольной продукции.

Если Вы ищете надежную и выгодную транспортную компанию в перевозке алкоголя (алкогольной продукции), — мы к Вашим услугам!

Можно ли не платить авансовый платеж?

Согласно п. 11 ст. 204 НК РФ налогоплательщики — производители алкогольной и (или) подакцизной спиртосодержащей продукции могут быть освобождены от уплаты авансового платежа акциза. Такое возможно в случае представления в налоговый орган по месту учета гарантии банка, включенного в предусмотренный ст. 176.1 НК РФ перечень банков. При этом банковская гарантия должна отвечать следующим требованиям.

Во-первых, она должна быть безотзывной и непередаваемой.

Во-вторых, срок ее действия должен истекать не ранее шести месяцев, следующих за налоговым периодом, в котором осуществлялась закупка этилового и (или) коньячного спирта

Нужно обратить внимание, что 6-месячный срок истечения банковской гарантии установлен только в отношении закупки (о передаче в структуре одной организации ничего не сказано). Если действие банковской гарантии заканчивается до истечения указанного срока, освобождение от уплаты авансового платежа акциза не предоставляется

В-третьих, сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательства по уплате в бюджет суммы акциза в полном объеме в размере авансового платежа за налоговый период.

Наконец, в-четвертых, банковская гарантия должна допускать бесспорное списание денежных средств со счета банка-гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии (полностью или частично), направленного ему до окончания срока ее действия. Налоговый орган вправе выставить гаранту требование о погашении обеспеченной банковской гарантией денежной суммы в размере авансового платежа акциза в случае неуплаты или неполной уплаты налогоплательщиком (принципалом) суммы акциза по реализованной им алкогольной и (или) подакцизной спиртосодержащей продукции, изготовленной из спирта, операции по приобретению либо по производству и передаче в структуре одной организации которого были осуществлены по нулевой ставке акциза.

Полученная налогоплательщиком — производителем алкогольной и (или) подакцизной спиртосодержащей продукции банковская гарантия вместе с извещением (извещениями) об освобождении от уплаты авансового платежа акциза представляется в налоговый орган по месту учета не позднее 18-го числа текущего налогового периода. В извещении указываются следующие данные:

— полное наименование, ИНН и КПП организации, производящей алкогольную и (или) спиртосодержащую продукцию, — покупателя спирта;

— полное наименование, ИНН и КПП организации — продавца спирта;

— полное наименование организации, осуществляющей передачу спирта в структуре организации для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции, а также ИНН и КПП (в том числе КПП структурных подразделений организации, осуществляющих передачу и получение спирта);

— объем закупаемого (передаваемого в структуре организации) спирта (в литрах безводного спирта);

— сумма авансового платежа акциза, освобождение от уплаты которой предоставляется налогоплательщику при представлении банковской гарантии (в руб.);

— наименование, ИНН и КПП банка, выдавшего гарантию;

— денежная сумма, под которую выдана банковская гарантия;

— дата выдачи банковской гарантии и срок ее действия.

Как и извещение об уплате авансового платежа акциза, извещение об освобождении от такой уплаты представляется в налоговый орган в четырех экземплярах, один из которых должен быть составлен в электронном виде. При закупке спирта у нескольких производителей извещение составляется по объемам закупок спирта у каждого продавца — производителя спирта, а при передаче произведенного спирта в структуре одной организации — по каждому структурному подразделению. Далее все происходит так же, как в случае с извещением об уплате авансового платежа акциза.

О вычете авансового платежа

На основании п. 5 ст. 199 НК РФ сумма исчисленного налогоплательщиком авансового платежа не включается в стоимость алкогольной и (или) подакцизной спиртосодержащей продукции, а подлежит вычету в порядке, установленном п. 16 ст. 200 НК РФ. Вычет при исчислении акциза на реализованную алкогольную и (или) подакцизную спиртосодержащую продукцию производится в пределах суммы уплаченного авансового платежа по спирту, фактически использованному для изготовления реализованной алкогольной и (или) подакцизной спиртосодержащей продукции (переданному в структуре одной организации). При этом для подтверждения правомерности применения налоговых вычетов в налоговый орган одновременно с налоговой декларацией по акцизам необходимо представлять документы (их копии), указанные в п. п. 17, 18 ст. 201 НК РФ. К таким документам в первую очередь относятся:

— платежный документ, подтверждающий перечисление денежных средств в счет уплаты суммы авансового платежа акциза;

— выписка из банка, подтверждающая списание указанных средств с расчетного счета производителя алкогольной и (или) подакцизной спиртосодержащей продукции;

— извещение (извещения) об уплате авансового платежа акциза.

Кроме того, налогоплательщикам, приобретающим спирт, нужно подготовить:

— договор купли-продажи этилового и (или) коньячного спирта, заключенный между производителем алкогольной и (или) подакцизной спиртосодержащей продукции и производителем спирта;

— товарно-транспортные накладные на отгрузку спирта продавцом;

— акт списания спирта в производство.

Передача спирта в структуре одной организации подтверждается одним из следующих документов:

— накладной на внутреннее перемещение этилового и (или) коньячного спирта;

— актом приема-передачи спирта между структурными подразделениями налогоплательщика;

— актом списания спирта в производство.

Что касается суммы авансового платежа акциза, приходящейся на приобретенный спирт, не использованный в истекшем налоговом периоде по назначению, ее можно предъявить к вычету в следующем налоговом периоде или других последующих налоговых периодах, в которых этот спирт будет применен в производстве.

Заметим: на основании п. 17 ст. 200 НК РФ подлежащая вычету сумма авансового платежа уменьшается на сумму акциза, приходящуюся на объем спирта, безвозвратно утраченного в процессе транспортировки, хранения, перемещения в структуре одной организации и последующей технологической обработки. Это не относится к потерям в пределах норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти.

Кто будет отчитываться через ЕГАИС

Получение лицензии на продажу ГСМ:

Получение лицензии на продажу ГСМ является обязательной процедурой для всех компаний и предпринимателей, занимающихся этим видом деятельности. Это связано с наличием определенных рисков, связанных с хранением и продажей горючих материалов, а также с защитой интересов потребителей.

Для того чтобы получить лицензию, необходимо пройти определенные этапы:

- Собрать необходимый пакет документов, включающий учредительные документы, свидетельство о государственной регистрации, сведения о помещении, в котором будет осуществляться продажа ГСМ, а также другие необходимые документы.

- Обратиться в Федеральную службу по надзору в сфере транспорта (Ространснадзор), подать заявление и предоставить собранный пакет документов.

- Пройти проверку со стороны Ространснадзора. В ходе проверки оценивается соответствие предприятия установленным требованиям, осуществляется проверка помещения, системы безопасности, оборудования и других аспектов деятельности.

- Оплатить государственную пошлину и получить лицензию.

Получение лицензии на продажу ГСМ помогает предпринимателю вести бизнес в сфере топлива и смазок в законном режиме, соблюдая правила безопасности и защищая интересы потребителей. Успешное прохождение процедуры получения лицензии способствует созданию доверия со стороны потребителей и партнеров, а также позволяет избежать административных и финансовых проблем в будущем.