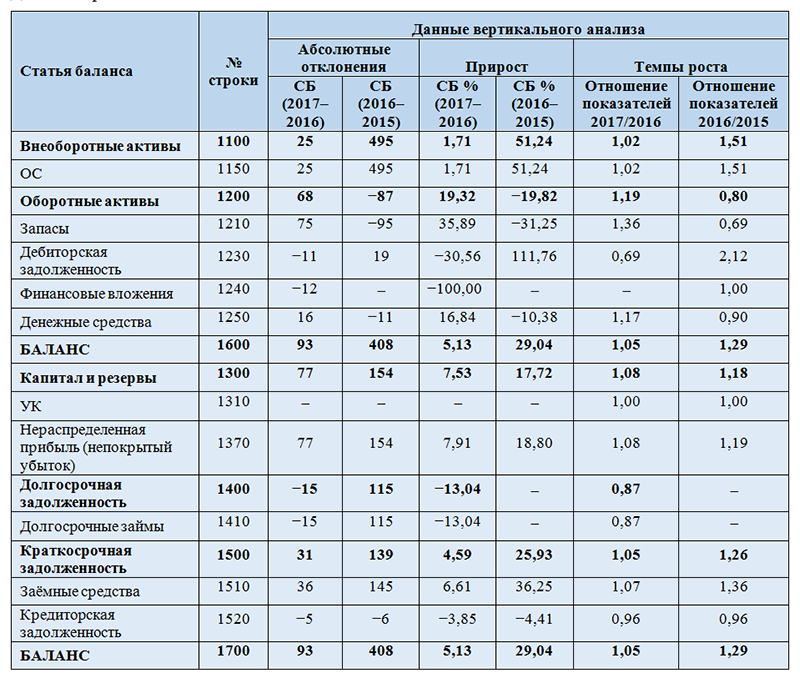

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

- Акцизы. Дополнены новые коды бюджетной классификации на электронные сигареты, нагревательный табак и никотиносодержащие жидкости (приказ Минфина от 06.06.2017 № 84н).

- Курортный сбор. Новый КБК для уплаты курортного сбора в бюджет. Теперь перечислять платеж следует по 000 1 1500 140 («Плата за пользование курортной инфраструктурой (курортный сбор)»), где первые три цифры (нули) — администратор доходов. Пока администратор курортного сбора не определен.

Подробно о новых стандартах бухгалтерского учета читайте в статье «Новые стандарты бухучета: изменения 2018 года».

- Изменения в учетной политике (стандарты, корректировка плана счетов и налогового законодательства).

О том, что нужно отразить в учетной политике на 2021 год, мы рассказывали в статье «Учетная политика: как составлять по новым требованиям».

- Порядок составления отчетности обновлен.

При составлении бухгалтерской отчетности организациям теперь не обязательно отражать изменения учетной политики будущих периодов. Такие нормы установлены в п. 14 приказа Минфина России от 28.04.2017 № 69н.

- Упрощенный вид бухучета сохраняется.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

Анализ бухгалтерского баланса с помощью финансовых коэффициентов – это метод, который позволяет оценить и прогнозировать платёжные возможности компании. С помощью коэффициентов можно:

-

определить вероятность своевременного или досрочного расчёта с кредиторами;

-

вычислить платёжеспособность компании на определённый период;

-

подсчитать среднюю оборачиваемость дебиторской задолженности.

Один из часто используемых коэффициентов – это коэффициент критической ликвидности. Он максимально точно отображает анализ ликвидности бухгалтерского баланса и текущую финансовую устойчивость предприятия.

Вертикальный анализ отчета о финансовых результатах

Вертикальный анализ отчета о финансовых результатах подразумевает деление каждого элемента отчетности на выручку

, а иногда и на размер общих активов (например, в случае изучения деятельности финансовых учреждений). Если существует несколько источников дохода, следует разложить доход на несколько элементов и отобразить полученное число в процентном выражении.

Например, в таблице 2 представлен вертикальный анализ отчета о финансовых результатах гипотетической компании в двух разных периодах времени. Выручка разделяется на четыре услуги компании, каждая из которых показана в процентах от общего дохода. В этом примере, доходы от услуги А выросли более значительно по сравнению с прочими услугами компании (до 45 процентов в периоде 2).

Каковы возможные причины и последствия этого изменения в структуре бизнеса? Это было стратегическим решением компании сосредоточиться на продаже услуг категории А из-за их более высокой прибыльности? Видимо, нет, потому что прибыль компании до вычета процентов и налогов (EBIT) снизилась с 49 процентов от суммы продаж до 41 процентов, поэтому должны быть рассмотрены другие возможные объяснения. Кроме того, отметим, что основной причиной снижения рентабельности является то, что себестоимость увеличились с 15 процентов до 25 процентов от общей выручки. На предоставление услуги А тратится больше ресурсов компании? Если аналитик хочет прогнозировать будущие результаты деятельности компании, то ему необходимо понять причины текущей тенденции.

Кроме того, таблица 2 показывает, что налог на прибыль компании в процентном выражении от продаж значительно снизился (с 15 до 8 процентов). В то же время доля прибыли до налогообложения (EBT) (как правило, более уместное сравнение) снизилась с 36 процентов до 23 процентов. Переносит ли компания свою деятельность в юрисдикцию с более низкими налоговыми ставками? Если нет, то чем это объясняется?

Таблица 2 – Вертикальный анализ отчета о финансовых результатах гипотетической компании

| Показатели | Период 1, % от общей суммы выручки | Период 2, % от общей суммы выручки | Абсолютное отклонение |

| Источник выручки: услуга А | 30 | 45 | 15 |

| Источник выручки: услуга Б | 23 | 20 | -3 |

| Источник выручки: услуга В | 30 | 30 | |

| Источник выручки: услуга Г | 17 | 5 | -12 |

|

Общая сумма выручки |

100 | 100 | |

| Себестоимость | 15 | 25 | 10 |

| Управленческие расходы | 22 | 20 | -2 |

| Расходы на сбыт | 10 | 10 | |

| Прибыль от продаж (EBIT) | 49 | 41 | -8 |

| Проценты к уплате | 7 | 7 | |

| Прибыль до налогообложения (EBT) | 42 | 34 | -8 |

| Текущий налог на прибыль | 15 | 8 | -7 |

| Чистая прибыль | 27 | 26 | -1 |

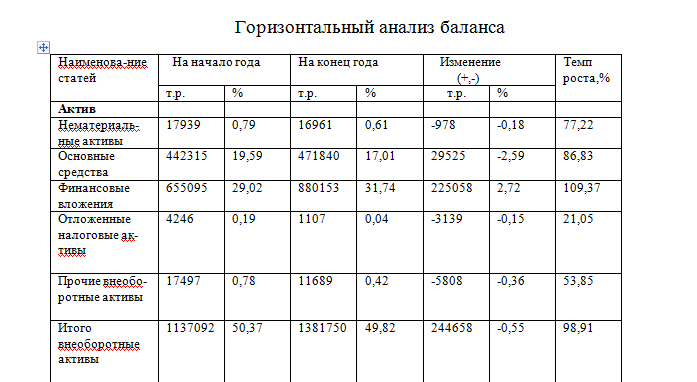

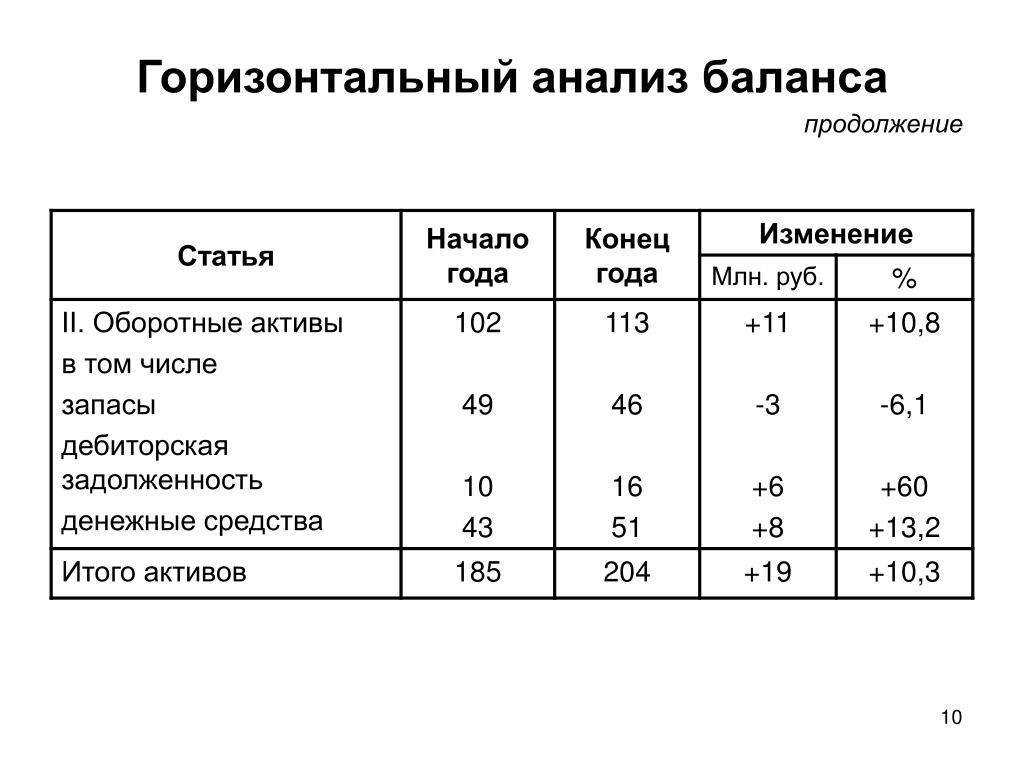

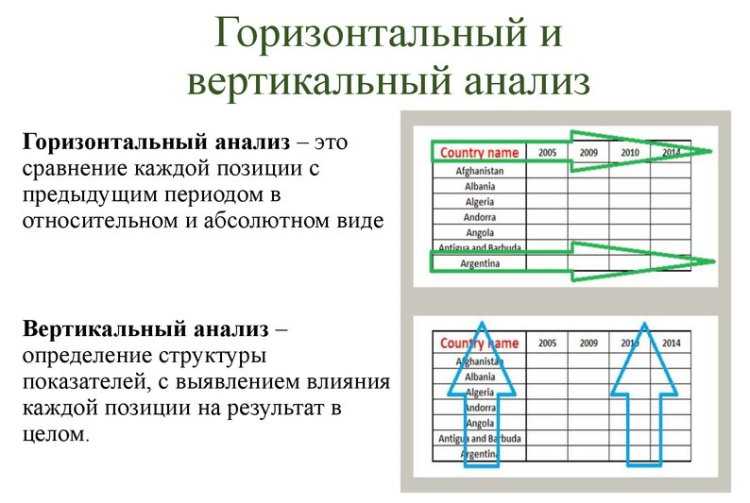

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

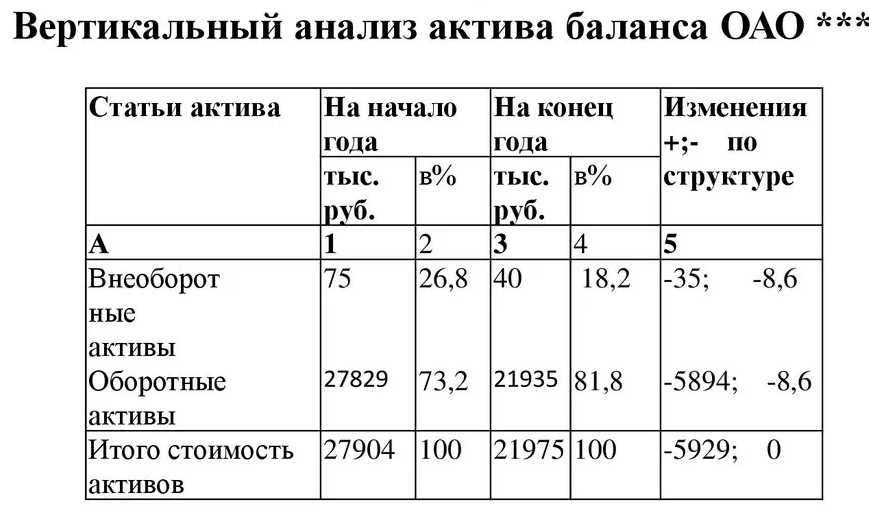

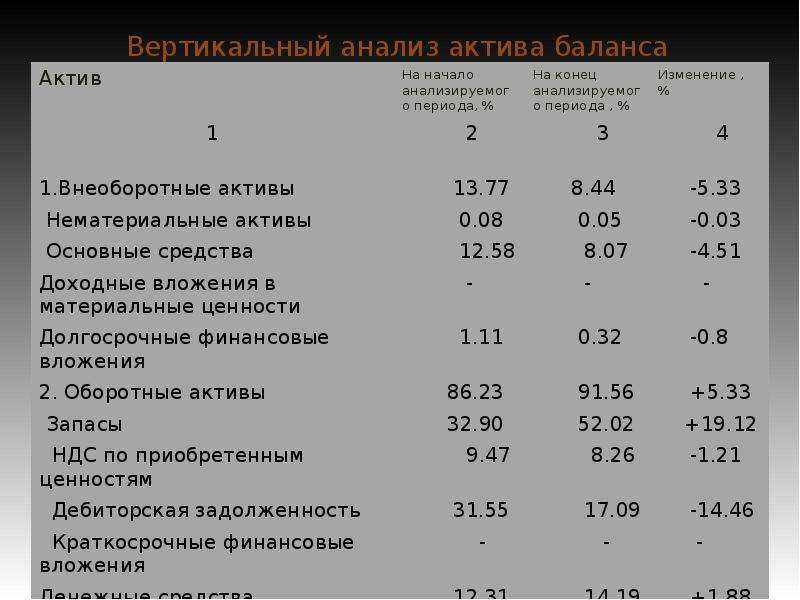

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ бухгалтерского баланса (также называемый структурным) позволяет определить долю каждого элемента хозяйственной жизни предприятия в его общей структуре. Каждый показатель статьи баланса при проведении вертикального анализа рассчитывается в процентах по отношению к тому же показателю в предыдущем периоде. Такой анализ помогает выявить следующие изменения, произошедшие в финансовом состоянии предприятия:

-

в какую сторону изменилась задолженность по отношению к кредиторам;

-

что стало с основными средствами и их амортизацией.

Алгоритм составления вертикального баланса организации:

-

обозначить сумму актива и пассива как 100%;

-

рассчитать для каждой статьи баланса её долю в общем значении показателей;

-

вычислить динамику изменений.

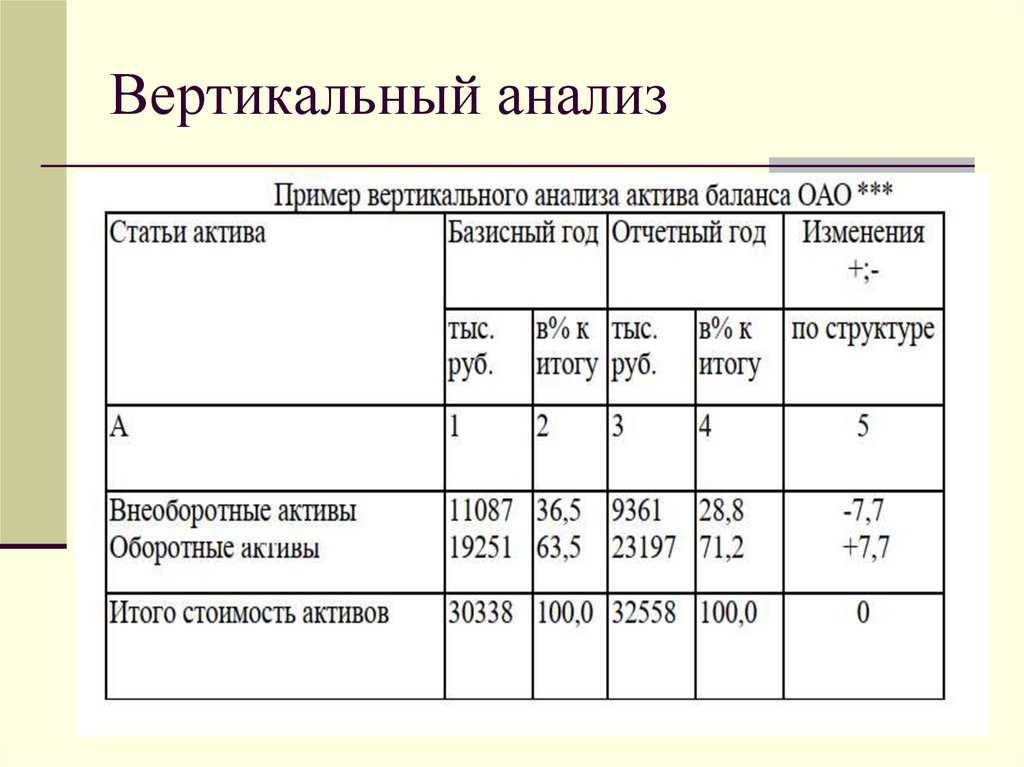

Вертикальный анализ баланса: пример

Вертикальный анализ может проводиться как для всего баланса, так и для отдельных его статей. Например, можно посмотреть, какую долю занимают оборотные активы в общей сумме активов, или какой процент составляют краткосрочные обязательства в общей сумме пассивов.

Пример вертикального анализа баланса:

Баланс компании ABC на 31 декабря 2023 года.

-

Активы:

-

денежные средства: 10 000;

-

дебиторская задолженность: 20 000;

-

запасы: 30 000;

-

основные средства: 50 000.

-

Пассивы:

-

кредиторская задолженность: 15 000;

-

долгосрочные обязательства: 10 000;

-

собственный капитал: 65 000.

Вертикальный анализ баланса компании ABC:

-

Активы:

-

денежные средства: 5%;

-

Дебиторская задолженность: 10%;

-

Запасы: 15%;

-

Основные средства: 25%.

-

Пассивы:

-

кредиторская задолженность: 7,5%;

-

Долгосрочные обязательства: 5%;

-

Собственный капитал: 32,5%.

Обмундирование

Форма армии США за многие годы развития претерпела значительные изменения. В 2004 году Министерство обороны страны приняло решение создать новейшие универсальный камуфляж. В его задачи вошло обеспечение маскировки солдата в любых условиях, в любое время суток и на любой местности. Техническое задание требовало от новой формы иметь пиксельный рисунок. В результате так и появилась форма UCP – очень прочная и надежная, производимая по технологии rip-stop.

Но после 2010 года UCP начали активно списывать и выдавать военнослужащим уже камуфляж нового поколения – multicam, который позволяет бойцу без проблем замаскироваться в городе, лесу, горах и пустыне.

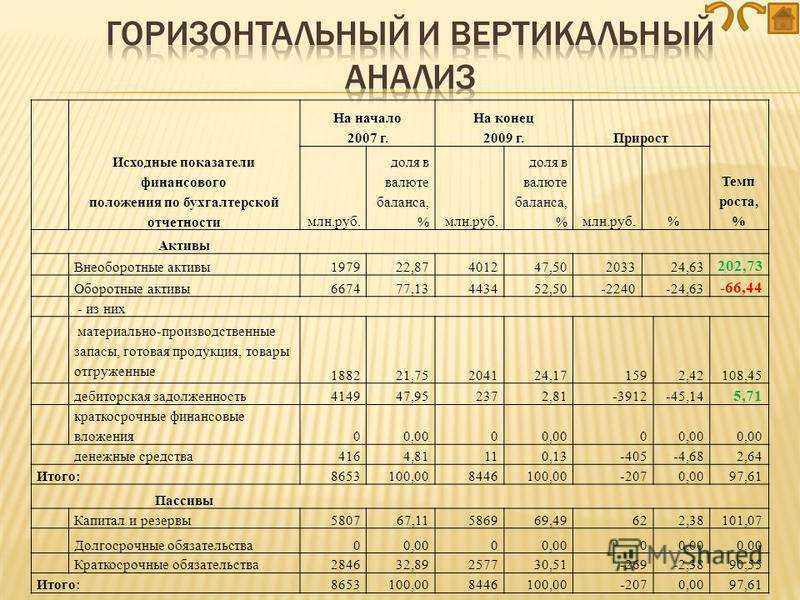

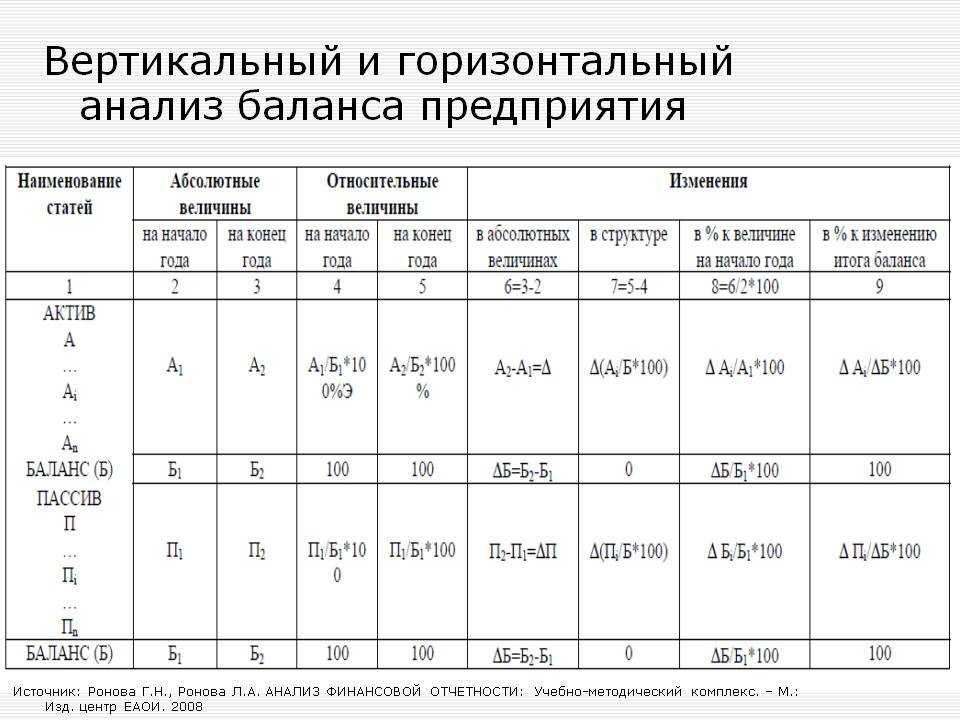

Вертикальный и горизонтальный анализ баланса

В бухгалтерской отчетности отображается структура имущества и источники ее финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса. На основе относительных оценок затем проводится сравнение показателей деятельности. Алгоритм расчетов простой: определяется доля текущих необоротных активов в общей сумме баланса, а затем анализируются причины их изменения.

Горизонтальный анализ состоит в построении таблиц, в которых отображается величина пассива (актива) на начало и конец года в абсолютном и относительном значениях и их изменения. Если период расчетов — более года, определяются базисные темпы роста.

Эти два вида исследования дополняют друг друга. В вертикальном анализе выделяются элементы с большим удельным весом, в горизонтальном акцент делается на скачкообразных изменениях.

Анализ бухгалтерского баланса на примере: предварительный этап

На предварительном этапе анализа бухгалтерского баланса необходимо выполнить следующие действия:

-

Ознакомиться с основными документами финансовой отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств и пояснительная записка.

-

Проверить правильность оформления и составления документов, а также соответствие их требованиям законодательства и стандартов бухгалтерского учета.

-

Провести горизонтальную и вертикальную анализ бухгалтерского баланса, то есть сравнить показатели баланса за разные периоды времени и определить их структуру.

-

Определить основные направления анализа, например, оценку активов, обязательств, ликвидности, финансовой устойчивости, рентабельности и динамики показателей.

-

Разработать план анализа, который будет включать в себя определение методов и инструментов анализа, а также порядок их применения.

-

Подготовить необходимые данные для анализа, такие как информация о финансовых результатах, структуре активов и обязательств, динамике показателей и т.д.

Факторный анализ

Факторный анализ – метод, который позволяет находить взаимосвязи между набором факторов. Его используют, чтобы определить, как параметры влияют на результат.

С помощью факторного анализа можно предсказывать будущие значения на основе уже имеющихся данных. Алгоритм проведения факторного анализа состоит из 4 этапов:

-

Выбрать показатель для анализа и определить цель.

-

Определить факторы, которые влияют на результирующий показатель.

-

Провести расчёты для каждого из факторов и оценить результаты.

-

Сделать выводы и составить план действий.

Чтобы анализ был эффективным, лучше рассматривать значения за несколько периодов. Это позволит учесть сезонные колебания и другие закономерности.

Динамика активов

Баланс отражает имущество и источники его формирования. Если валюта (итог) за год увеличивается, необходимо выявить причины изменения. Рост просроченной дебиторской задолженности свидетельствует о непродуманной сбытовой политике, которая может привести к убыткам. Предоставляя коммерческий кредит, предприятие авансирует своих покупателей, делится частью дохода. Но если платежи от контрагентов задерживаются, оно вынуждено брать займы, чтобы обеспечить текущую хозяйственную деятельность. Если обновляются основные фонды, это значит, что предприятие эффективно функционирует. Увеличение суммы денежных средств свидетельствует о росте ликвидности. В идеале денег должно хватать на погашение 50 % краткосрочных обязательств. Излишки стоит инвестировать.

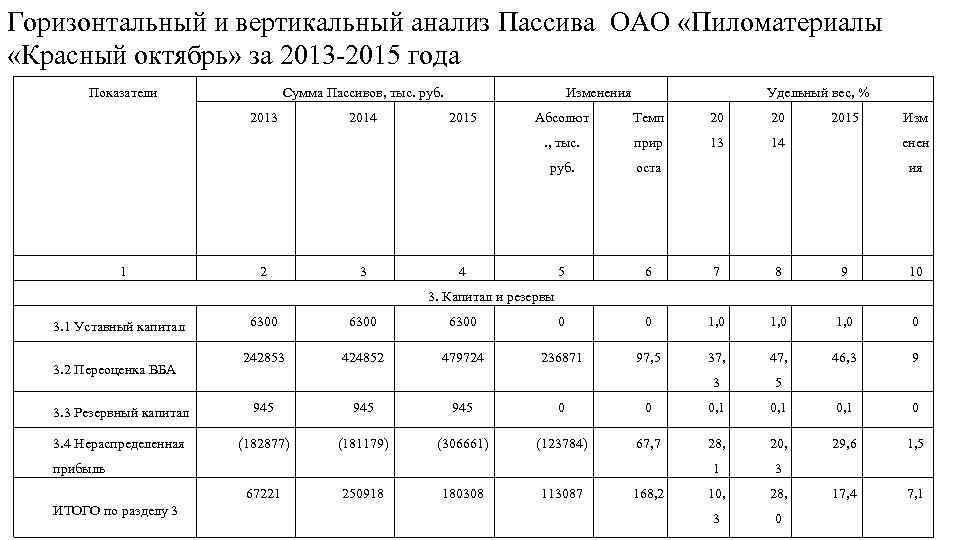

Горизонтальный и вертикальный анализ отчетности

На практике редко используют горизонтальный или вертикальный анализ отдельно друг от друга. Обычно используют оба вида, которые дополняют друг друга

При этом неважно, формируют для анализа одну или несколько аналитических таблиц

Анализировать, проводя горизонтальный и вертикальный анализ, как уже отмечалось выше, можно и другие формы отчетности: отчет о движении денежных средств (ОДДС), отчет об изменениях капитала, данные управленческого учета. Методики анализа аналогичны вышеописанным.

Для наглядности можно изменить форму представления отчетных и аналитических данных. Так, для данных горизонтального анализа ОДДС это может быть таблица, в которой изменена последовательность строк по сравнению с ОДДС, нет круглых скобок и т. п. (фрагмент):

| Наименование показателя | Код строки |

За 2022 год,

руб. |

За 2021 год, руб. | Абсолютное изменение, руб. | Относительное изменение (прирост), % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Основная деятельность | |||||

| Поступления ДС | |||||

| Поступления от покупателей | 4111 | 66 984 971 | 73 479 753 | А = 66 984 971 — 73 479 753 = — 6 494 782 | ∆ = (66 984 971 — 73 479 753) / 73 479 753 = — 8,84 |

| Арендные и лицензионные платежи, комиссионные… | 4112 | 110 588 | 109 664 | 924 | 0,84 |

| … | … | … | … | … | |

| Поступления ДС (всего) | 4110 | 80 598 786 | 83 809 876 | — 3 211 090 | -3,83 |

| Выплаты ДС | |||||

| За материалы, работы, услуги | 4121 | 67 635 593 | 60 658 879 | 6 976 714 | 11,5 |

| Оплата труда | 4122 | 8 511 495 | 7 496 115 | 1 015 380 | 13,55 |

| Налог на прибыль | 4124 | 2 841 699 | 2 141 500 | 700 199 | 32,7 |

| … | … | … | … | … | |

| Выплаты ДС (всего) | 4120 | 89 146 897 | 77 221 375 | 11 925 522 | 15,44 |

| Итоговый денежный поток | — 8 548 111 | 6 588 501 | -15 136 612 | -229,74 |

Отчет о прибыли и убытках

Для наглядности мы решили опять использовать таблицу

| Отчет о прибыли | 2013 | 2014 | Абсол. | Отн. |

| Выручка | 1230000 | 1440000 | 210000 | 17 % |

| Себестоимость | 918,257 | 1106,818 | 188,6 | 21 % |

| Материальные затраты | 525,875 | 654,116 | 128,2 | 24 % |

| Оплата труда | 184,5 | 201,6 | 17,1 | 9 % |

| Производственные издержки | 167,05 | 214,12 | 47,1 | 28 % |

| Амортизация материальных активов | 35,832 | 31,982 | -3,9 | -11 % |

| Износ нематериальных активов | 5 | 5 | 0,0 | 0 % |

| Валовая прибыль | 311,744 | 333,182 | 21,4 | 7 % |

| Административные затраты | 55,35 | 86,4 | 31,1 | 56 % |

| Издержки маркетинговые | 129,15 | 122,4 | -6,8 | -5 % |

| Операционная прибыль | 127,244 | 124,382 | -2,9 | -2 % |

| Результат от продажи активов | 1,25 | 6,15 | 4,9 | 392 % |

| Дивиденды | 500 | 1520 | 1020,0 | 204 % |

| Прибыль до выплаты % | 128,994 | 132,052 | 3,1 | 2 % |

| % по облигациям | 11,2 | 11,2 | 0,0 | 0 % |

| % по долгосрочному долгу | 3,2 | 2,4 | -0,8 | -25 % |

| % по ссуде | 1,08 | 1,56 | 0,5 | 44 % |

| Прибыль до налогооблажения | 113,5 | 116,9 | 3,4 | 3 % |

| НПП | 34,1 | 35,1 | 1,0 | 3 % |

| ЧП | 79,4 | 81,8 | 2,4 | 3 % |

Горизонтальный анализ отчета о прибыли и убытках показывает, что за год выручка увеличилась на 17 %, а валовой доход — только на 7 %. Нежелательное изменение произошло за счет роста более высокими темпами стоимости материалов (24 %) и производственных издержек (28 %). Операционная прибыль сократилась на 2 % за счет значительного (56 %) увеличения административных издержек. Несмотря на рост затрат, чистая прибыль увеличилась почти на 3 % за счет уменьшения процентных платежей и роста прибыли от неосновной деятельности (продажи активов).

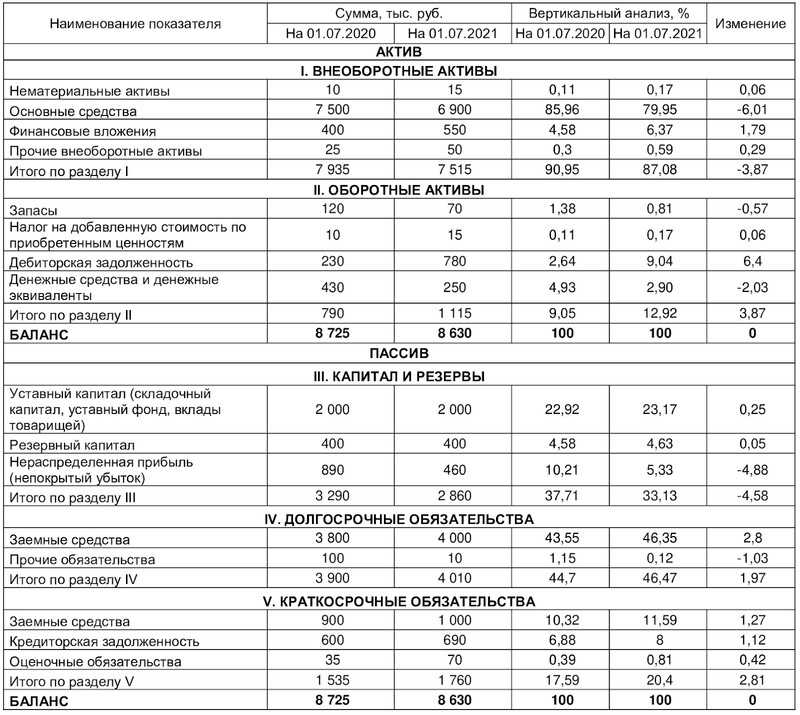

Что такое вертикальный анализ бухгалтерского баланса

Вертикальный анализ — это проверка долей элементов хозяйственной жизни предприятия в общей структуре баланса. Поэтому иногда его называют «структурным».

Вертикальный анализ бухгалтерского баланса имеет целью выявление изменений финансового состояния бизнеса. Например, можно отследить динамику основных средств, дебиторской, кредиторской задолженности или запасов, чтобы определить текущее положение организации.

Для вертикального анализа бухгалтерского баланса нужна отчетность, как минимум, за два периода. Специалисты сравнивают изменения долей и выявляют аномальные изменения по сравнению с прошлым для принятия управленческих решений. Никто не запрещает исследовать последние 10 лет жизнедеятельности предприятия. Обычно к этому прибегают, когда руководство ставит задачу выявить долгосрочные тенденции изменения финансового состояния.

Вертикальный анализ проводят в три этапа:

- Актив и пассив принимают за 100%;

- Рассчитывают долю каждой статьи в общей структуре;

- Исследуют изменения и делают выводы.

Необязательно считать долю по каждой статье. Чтобы сэкономить время, специалисты руководствуются поставленной целью. По ней составляют список статей, изменения по которым необходимо отследить за последние N периодов.

Допустим, финансисту надо определить «финансовое здоровье» предприятия. Для этого он в первую очередь проанализирует динамику кредиторской и дебиторской задолженности, долгосрочных и краткосрочных обязательств, основных средств и денежных средств на счетах.

В следующих разделах статьи мы рассмотрим конкретные примеры. По ним вы поймете, к каким выводам можно прийти после этого несложного, но полезного анализа.

Преимущества

Основное преимущество вертикального анализа состоит в том, что он позволяет выявить серьезные или резкие изменения в финансовой отчетности фирмы. Быстрый рост или снижение отдельных показателей финансовой отчетности будет легко прослеживаться в динамике.

Также данная методика позволяет получить представление о различных стратегиях, которые реализует компании. Например, одна компания может пожертвовать рентабельностью, преследуя цель увеличение своей доли рынка. Это, как правило, приведет к увеличению выручки от реализации, однако негативно скажется на валовой, операционной и чистой прибыли. Тем не менее, такая компания будет демонстрировать более высокие темпы роста.

- ← Модель Дюпона (DuPont)

- Горизонтальный анализ финансовой отчетности →

Ключевое отличие — горизонтальный и вертикальный анализ

Финансовые отчеты, такие как отчет о прибылях и убытках, баланс и отчет о движении денежных средств, являются важными отчетами, которые следует тщательно изучить, чтобы прийти к заключениям относительно результатов текущего финансового года, а также помочь в планировании бюджета на предстоящий финансовый год. Горизонтальный и вертикальный анализ — это два основных типа методов анализа, используемых для этой цели. Ключевое различие между горизонтальным и вертикальным анализом заключается в том, что горизонтальный анализ — это процедура финансового анализа, при которой суммы в финансовой отчетности за определенный период времени сравниваются построчно для принятия соответствующих решений, тогда как вертикальный анализ является методом анализа. финансовой отчетности, где каждая статья указана как процент от другой статьи.

1. Обзор и основные отличия

2. Что такое горизонтальный анализ

3. Что такое вертикальный анализ

4. Параллельное сравнение — горизонтальный и вертикальный анализ

5. Резюме

Факторный анализ: выясняем причины изменений

Необходимость и сущность горизонтального и вертикального анализа бухгалтерского баланса организации

В настоящее время организации работают в неопределенной экономической и политической среде. Отсюда неясность и неуверенность в получении ожидаемого конечного результата. Трудности в разработке стратегических планов и прогнозов, отсутствие доверия партнеров друг к другу и, как следствие, разрушение хозяйственных связей. Для решения подобных проблем необходима надежная информация о состоянии хозяйствующих субъектов. Предоставление такой информации является важнейшей задачей анализа финансовой отчетности.

Анализ финансовой отчетности организации — это процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности организации. При этом главной целью анализа является оценка финансово — хозяйственной деятельности организации относительно будущих условий развития.

В условиях рыночной экономики бухгалтерская отчетность предприятия является основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа.

Пользователи экономической информации различны. Обычно выделяют следующих пользователей:

— внутренние — лица, принимающие управленческие решения в организации;

— внешние — физические и юридические лица имеющие интерес к данной организации.

Надо отметить, что практически все пользователи финансовой отчетности предприятия используют методы экономического анализа для принятия решений по оптимизации своих интересов

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значение.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков. Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс

руб

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение |

Относительное отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Основные средства |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Внеоборотные активы |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Запасы |

25 |

25 |

36 |

15 |

27 |

2 |

8 |

|

Дебиторская задолженность |

67 |

41 |

37 |

44 |

79 |

12 |

17,9 |

|

Финансовые вложения |

6 |

7 |

7 |

1 |

4 |

-2 |

-33,3 |

|

Денежные средства и эквиваленты |

19 |

29 |

27 |

39 |

16 |

-3 |

-15,8 |

|

Оборотные активы |

117 |

102 |

107 |

99 |

126 |

-9 |

-7,7 |

|

Активы |

126 |

104 |

113 |

100 |

134 |

-8 |

-6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.