ИП по КоАП — это физическое или юридическое лицо?

В КоАП индивидуальный предприниматель упоминается 4 способами:

- Как должностное лицо. ИП является должностным лицом по умолчанию согласно ст. 2.4 КоАП.

- Индивидуальный предприниматель. Используется только в некоторых статьях, например в ст. 14.46.2 КоАП.

- Лицо, осуществляющее предпринимательскую деятельность без образования юридического лица. Так говорится в нормах, где отдельное наказание предусмотрено для должностных лиц (руководителей организаций, госслужащих) и для ИП (см., например, ст. 5.27 или 14.4 КоАП).

- Юридическое лицо. Им предприниматель считается, если он совершил правонарушения, перечисленные в ст. 15.27 и гл. 18 КоАП. Такое правило установлено ст. 15.27 и 18.1 указанного акта.

Таким образом, ИП несет ответственность по КоАП РФ в основном как должностное лицо и в специально указанных случаях как предприниматель, юридическое лицо.

В период пандемии ИП может быть оштрафован за нарушение режима повышенной готовности.

Хотите узнать по какой статье оштрафовали предпринимателя и на какую сумму? Нажмите на текст в оранжевой рамке — вы перейдете в обзор судебной практики в связи с коронавирусом, подготовленный системой КонсультантПлюс. Чтобы пользоваться системой, нужно запросить прайс-лист. Попробовать работать в КонсультантПлюс можно, подключив бесплатный пробный доступ.

Пени по авансам по налогу при УСН

Самое известное и ожидаемое последствие неуплаты авансов по УСН, да и по любым авансирующим бюджет налогам, — пени. Рассчитывают их от неуплаченной суммы за каждый день просрочки, начиная со следующего дня по окончании срока уплаты и по день платежа включительно. Ставка пеней для ИП — 1/300 ставки рефинансирования, для организаций — 1/300 ставки за первые 30 дней просрочки и 1/150 начиная с 31-го дня. Размер пеней не может превышать сумму платежа, на который они начислены (ст. 75 НК РФ).

Подробнее о расчете пеней читайте у нас на сайте.

Посчитать их вам поможет наш калькулятор.

Можно ли уменьшить величину пеней? Узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы увидеть развернутый ответ на этот вопрос.

Можно ли вместе с неустойкой по 23.1 ЗоЗПП просить возмещения убытков?

Да, можно. Длительное ожидание заказанного товара может создать для покупателя реальные неудобства. Например, вы вносите предоплату за автомобиль за счет кредита. Естественно, в таком случае банк потребует от вас оформить страховку КАСКО и ОСАГО. Плюс вы ежемесячно будете платить банку проценты по кредиту. Если сроки поставки машины затягиваются, вы можете утратить интерес в ее ожидании и предпочтете купить машину в другом автосалоне. В таком случае получится, что вы впустую тратили деньги на страховку и зря оформляли кредит. То есть у вас возникнут реальные убытки в виде уплаченной страховой премии и процентов по кредиту. Статья 23.1 закона о защите прав потребителей четко устанавливает, что вы вправе претендовать на возмещение этих убытков.

Основные виды ответственности юридических лиц

За одинаковые нарушения ООО получают более строгие наказания, чем ИП.

Рассмотрим на примере — нарушение порядка ведения кассовой дисциплины ИП и ООО. На основании

, ИП придется заплатить штраф от 4 000 до 5 000 рублей, а ООО — от 40 000 до 50 000 рублей.

Еще одно отличие от ИП — ответственность могут понести директор компании, учредитель и сама фирма. Зависит это от правонарушения. Причем взыскать долги ООО могут из личных средств директора или учредителей компании, хотя многие уверены, что ответственность ограничена уставным капиталом.

Административная ответственность ООО

К ней могут привлечь директора за правонарушения, связанные с ведением документооборота в компании.

Рассмотрим два самых частых случая:

| Нарушение | Ответственность |

| Несоблюдение требований к бухучету | , ответственность грозит директору компании. Его могут оштрафовать на сумму от 5 000 до 10 000 рублей, а при повторном нарушении — от 10 000 до 20 000 рублей. Или дисквалифицировать (лишить права занимать определенные должности) на срок до двух лет |

| Задержка заработной платы сотрудникам |

В этом случае тоже пострадает директор ООО. Ему придется в размере от 1 000 рублей до 5 000 рублей |

Чтобы минимизировать риск привлечения к административной ответственности, важно постоянно проводить внутренние проверки, которые позволят вовремя выявить проблемы.

Также можно привлечь внештатных специалистов (юристов, бухгалтеров), которые помогут контролировать документы, вести налоговый и бухгалтерский учет.

Гражданская (субсидиарная) ответственность ООО

К такой ответственности могут привлечь не только само

. Основная причина — банкротство. В таком случае кредиторы сначала пытаются взыскать долги с организации, а если это невозможно, выдвигают требования к участникам ООО.

Причем в этом случае субсидиарная ответственность не ограничена размером уставного капитала, а равна размеру долга перед кредиторами. Если фирма-банкрот должна 500 000 рублей, то сумму взыщут с учредителя ООО, даже если в уставной капитал он внес только 10 000 рублей.

Две частые причины, из-за которых могут привлечь к ответственности:

| Нарушение | Ответственность |

| Нарушение закона о банкротстве |

Учредителю в соответствии со придется возместить убытки |

| Доведение фирмы до банкротства |

В этом случае ответственность несет учредитель компании. Ему придется перед кредиторами |

Чтобы избежать штрафов и других санкций, необходимо вовремя платить по счетам: оплачивать кредиты, долги. Если всё-таки задолженности появились, просите об отсрочке платежей. Таким образом удастся «сохранить лицо компании» и не нарваться на серьезные штрафы.

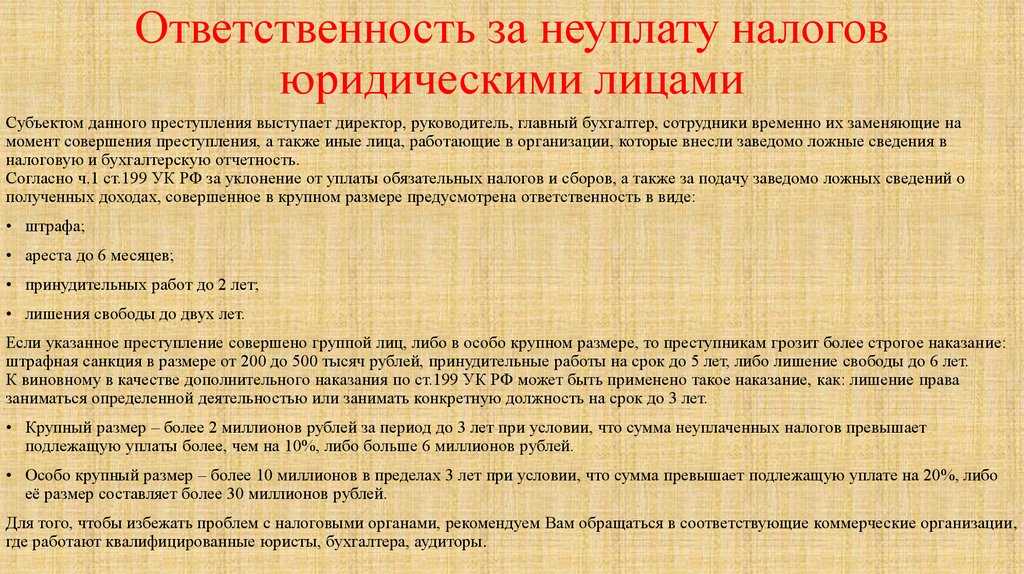

Уголовная ответственность ООО

Уголовное дело могут завести как на директора компании, так и на учредителя.

За что могут привлечь:

| Нарушение | Ответственность |

| Неуплата обязательных платежей |

Нарушение может подпадать под четыре разные статьи: , , , УК РФ. Санкции зависят от обстоятельств дела, но в первую очередь — от суммы. Максимальное наказание — за сокрытие имущества от взыскания налогов. Штраф может быть 2 миллиона рублей, а срок лишения свободы — 7 лет |

| Нарушения при банкротстве |

Привлечь к ответственности могут по статьям , , УК РФ. Самое суровое наказание грозит по статье 196 УК РФ — штраф от 200 000 рублей до 500 000 рублей, срок лишения свободы — 6 лет |

| Ведение бизнеса без регистрации или лицензии |

По , директору компании грозит штраф до 500 000 рублей, лишение свободы до 5 лет |

Список может расшириться, если учредитель и директор — один человек. Тогда ответственность не делится в зависимости от полномочий, придется отвечать за всё самому.

Чтобы снизить риск, следует:

- Регулярно проверять бизнес. Обязательно контролировать документооборот, налоговый и бухгалтерский учет, следить за любыми движениями средств. Особенно, если в компании меняются директора.

- Перепроверять контракты. Мелкие недочеты могут привести к большим проблемам. Если самостоятельно трудно определить, насколько грамотно составлен договор, лучше обратиться к юристу.

- Мониторить изменения в законодательстве.

ИП: как определить нормативное поле статуса

Непосредственными основаниями для того, чтобы говорить о необходимости регистрации ИП, как субъекта, извлекающего регулярную прибыль из определенной сферы экономических отношений, могут стать:

- регулярная торговля;

- выполнение определенного спектра услуг;

- выполнение тех или иных технических работ, связанных с эксплуатацией специального оборудования;

- предоставление имущества во временное пользование.

Кроме того, законодательством предусмотрены некоторые другие формы экономической деятельности, направленной на извлечение экономической прибыли, которые могут являться основанием для регистрации субъекта как полноправного ИП в 2020 году.

Штрафы от ПФР и ФСС

Не меньшая доля возможных финансовых взысканий приходится и на социальные фонды, с которыми ИП также вынужден плотно взаимодействовать, особенно, если он является работодателем.

Возможные для ИП штрафы от ПФР

- неоплаченные взносы – пеня за каждый просроченный день оплаты, рассчитывается она так — 1/300 умножается на ставку рефинансирования, а затем умножается на количество дней просрочки;

- отказ предоставлять по требованию ПФР документы для проверки – штраф для ИП составляет 200 рублей;

- несвоевременная сдача отчетности по оплаченным взносам – за каждый день, прошедший с даты крайнего срока сдачи отчетности, нужно будет выплатить 5% от суммы выплат в ПФР за последние 3 месяца отчета, но вся сумма штрафа не может превысить 30% от взносов за последние 3 месяца. Минимальный размер выплаты за такое нарушение составляет 1000 рублей.

- нарушение сроков предоставления индивидуальных сведений приведет к наложению на ИП штрафа в 10% от суммы выплат за отчетный период.

Возможные для ИП штрафы от ФСС

- самым серьезным нарушением для ИП со стороны ФСС является ведение деятельности с использованием труда наемных работников без прохождения процедуры регистрации в ФСС в качестве работодателя. Размер штрафа за такое нарушение составляет 25 тысяч рублей. Дополнительно к этой выплате ИП должен будет внести за работника(ов) все невыплаченные взносы.

- непредоставление 4-ФСС – штраф от 100 рублей.

О сроке давности

Прежде чем перейти непосредственно к рассмотрению вопроса о привлечении к ответственности индивидуального предпринимателя в случае несоблюдения сроков представления формы СЗВ-М, остановимся на сроке давности привлечения к данной ответственности.

Что касается ответственности страхователя по ст. 17 Федеральным законом № 27-ФЗ, в этом случае срок давности установлен той же нормой: страхователь не может быть привлечен к ответственности за совершение правонарушения, если со дня, когда территориальный орган ПФР узнал или должен был узнать о правонарушении, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности). Соответственно, индивидуальный предприниматель, в том числе бывший, может быть привлечен к ответственности в качестве страхователя в течение трех лет со дня истечения срока представления формы СЗВ-М.

Вопрос срока давности привлечения к ответственности должностного лица по ст. 15.33.2 КоАП РФ был предметом судебных споров, и должностные лица пытались оспорить вынесенные в отношении них постановления о привлечении к административной ответственности на основании пропуска сроков давности. Они считали, что срок давности в данном случае равен трем месяцам. Отметим, что отдельные судьи также придерживались представленной позиции (Постановление Архангельского областного суда от 05.07.2017 по делу № 4а-275).Но этот вывод не соответствует действующему законодательству.

В силу КоАП РФ за нарушения страхового законодательства РФ лицо может быть привлечено к административной ответственности не позднее одного года со дня совершения административного правонарушения. Таким образом, срок давности привлечения должностного лица к административной ответственности за нарушение установленного п. 2.2 ст. 11 Федерального закона № 27-ФЗ срока представления в ПФР сведений о зарегистрированных лицах по форме СЗВ-М составляет один год со дня, следующего за последним днем периода, предоставленного для исполнения соответствующей обязанности (постановления суда Еврейской автономной области от 10.10.2017 по делу № 4-А-78/2017, Пермского краевого суда от 21.09.2018 по делу № 44а-1305/2018).

Например, при нарушении срока представления формы СЗВ-М за декабрь 2017 года срок давности привлечения должностного лица к административной ответственности начинает исчисляться с 16 января 2018 года и истекает 15 января 2019 года, поскольку последним днем представления сведений по форме СЗВ-М за отчетный период – декабрь 2017 года является 15 января 2018 года.

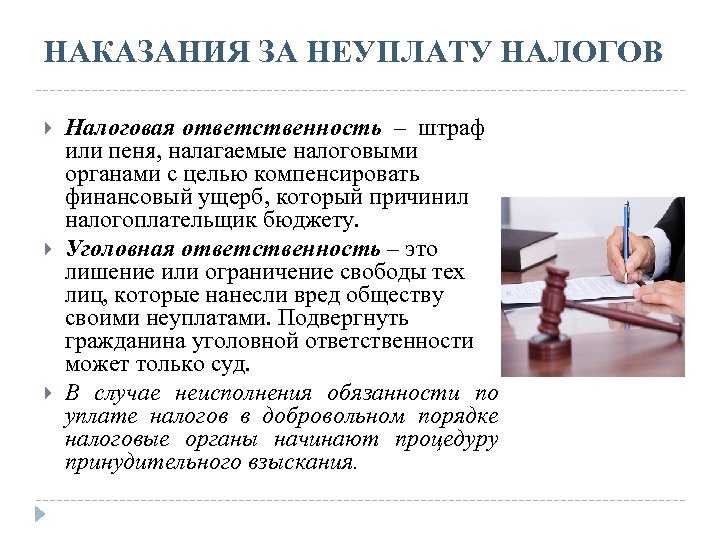

Основания для взыскания штрафов с ИП

Штраф является одним из видов ответственности за ненадлежащее исполнение обязательств.

Учитывая специфику предпринимательской деятельности, штрафные санкции могут грозить за нарушение норм и правил, предусмотренных законодательством (например, за несвоевременную сдачу отчетности, за обман потребителей и т.д.) или за нарушение обязательств, предусмотренных договорами (например, штраф за просрочку оплаты за товар).

Если ИП нарушил нормы закона, ему грозит ответственность со стороны государства.

Типичным примером является наказание за налоговые нарушения.

Штрафы и пени в доход бюджета будет взыскивать ИФНС.

Для взыскания штрафа всегда выносится задокументированное решение. Например, назначение наказания по КоАП РФ сопровождается изданием постановления.

В содержании договоров с партнерами по бизнесу также можно указать на финансовое наказание за нарушение обязательств. Это может быть единовременный штраф или пеня (неустойка).

Требование о выплате таких санкций предъявляет лицо, чьи интересы нарушены предпринимателем. Если ИП откажется добровольно выплатить штраф или пеню, деньги взыщут в судебном порядке.

Для применения штрафных санкций сначала должен быть доказан факт правонарушения. Но не только. При рассмотрении дел могут учитываться следующие моменты:

Наличие, форма и степень вины в проступке

Умысел — это одна ответственность, неосторожность — совсем другая.

Характер и размер последствий, наступивших после неправомерных действий (например, сумма ущерба, причиненного государству).

Продолжительность длящегося правонарушения.

Смягчающие и отягчающие обстоятельства. Они могут повлиять на выбор санкций.

С ИП могут взыскать штраф за налоговые или административные правонарушения

Решение о взыскании могут принимать суды, государственные ведомства и должностные лица. На добровольную оплату штрафов закон отводит 60 дней.

Вы — ИП со штрафами и большими долгами? Бесплатно проконсультируем по вопросам банкротства!

От чего зависит размер и вид наказания

При принятии решения о привлечении ИП к ответственности будет осуществляться выбор санкции и определение ее размера. Например, если предпринимателя штрафует ИФНС или суд, то наказание может определяться:

- Согласно положениям, перечисленным в нарушенной норме закона. Например, в каждой статье КоАП РФ есть список мер воздействия, которые можно применить к виновному лицу.

- С учетом отягчающих и смягчающих обстоятельств: в данном случае решение принимается в индивидуальном порядке.

- С заменой штрафа на иной вид наказания. По малозначительным проступкам штраф могут заменить на предупреждение или устное замечание.

- С ужесточением санкций за повторное нарушение — если это допускается нормой законодательства.

В статье закона может быть указано сразу несколько видов наказания (как правило, это штраф, арест или предупреждение). Выбор между ними зависит от характера и тяжести проступка, размера причиненного ущерба и прочих факторов.

В некоторых случаях, если к ИП нельзя применить санкции в виде ареста, суд вправе назначить наказание штрафом. Например, такие правила применяются в отношении беременных и ряда иных категорий граждан.

Что касается размера штрафа, то он может быть определен следующим образом:

- в фиксированном размере, прямо указанном в нарушенной статье закона;

- в пределах минимальной и максимальной суммы, определенной законодательством; точный размер штрафа укажет суд с учетом всех обстоятельств дела;

- в процентах от причиненного ущерба (например, при неуплате налогов индивидуальным предпринимателем штраф по ст. 122 НК РФ составит от 20% до 40% от невнесенной в бюджет суммы);

- по иным показателям (зависит от ситуации – так, за нарушение земельного законодательства штраф рассчитывается по кадастровой стоимости объекта).

Кроме штрафа, с ИП могут «бонусом» взыскать компенсацию за причиненный ущерб. К примеру, такое требование вправе заявить потребитель, чьи права оказались нарушены бизнесменом. Если назначен штраф за неуплату налогов, недоимку взыщут отдельно.

Регистрация ИП как способ избежать штрафов

Я хочу отметить, что государство постоянно старается облегчить жизнь индивидуальным предпринимателям. Например, при регистрации через Интернет государственную пошлину платить не нужно. И если внимательно посмотреть на налоги для ИП в 2020 году, то можно увидеть, что там многое вполне реально оптимизировать. Например, если бизнесмен решит поставить кассовый аппарат, то он сможет заявить к вычету до 18 тысяч рублей.

Если вам по каким-то причинам категорически не нравится формат ИП, можно будет подумать о статусе самозанятого лица. Сейчас это налоговый эксперимент в некоторых регионах России, но в ближайшее время он может распространиться на территорию всей страны.

Одним словом, штрафы за ведение деятельности без регистрации ИП по КоАП РФ способны показаться незначительными. Однако если правоохранительные органы докажут, что ваша деятельность причинила государству или же предприятию существенный ущерб, вас могут привлечь к уголовной ответственности.

А по УК РФ штрафы уже возрастают до нескольких сотен тысяч рублей. Причём они становятся далеко не самым неприятным видом наказания. И не стоит забывать о судимости. Так что лучше своевременно регистрироваться в качестве ИП и начинать предпринимательскую деятельность вполне официально.

ИП — необходимость или желание?

Первое, что предстоит выяснить — действительно ли граждане должны в обязательном порядке регистрироваться в качестве ИП для получения прибыли на территории РФ? Существует несколько вариантов развития событий.

Если лицо однократно получило прибыль от своей деятельности, оно может просто уплатить НДФЛ со своего дохода. Единичные действия, влекущие за собой получение денежных средств, не требуют никакой регистрации.

Но любая регулярная коммерческая деятельность требует открытия ИП или ООО. Под регулярностью следует понимать получение прибыли от деятельности более 2-х раз.

Предприниматели и общая система налогообложения

И, наконец, третий вид ИП – это предприниматели на общей системе налогообложения

Их немного, но они есть, поэтому было бы несправедливо обойти их вниманием. . Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц. Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц

Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Как ИП подводят сами себя?

Практически все предприниматели, желая избежать выездных проверок при росте выручки, поступают одинаково – дробят бизнес. Например, есть у нас условный Иван Иванович на УСН. В середине года он понимает, что выручка выросла до 200 миллионов. Естественно, к концу года она превысит лимит. Ему хорошо на «упрощенке», и переходить на ОСН наш герой не намерен.

Следующие действия Ивана Ивановича хорошо знакомы и заметны инспекторам

Предприниматель регистрирует еще одного ИП, например, на супругу, ребенка, брата или другого человека – не столь важно, кто окажется подставным лицом. Все финансовые потоки уходят теперь к новому предпринимателю.

Что видят инспекторы? У Ивана Ивановича резко уменьшается поступление денег. От него уходят поставщики и заказчики. Анализ сданной ранее декларации показывает: после планомерного роста выручка резко пошла на спад. Дальше выстраивается такая цепочка: налоговая отправляет запрос в банк – с расчетного счета поступает выписка, которая подтверждает уменьшение финансового потока – проверяются родственные связи ИП. Теперь на карандаше у налоговой не только Иван Иванович, но и близкий человек.

Увидев взаимосвязь между предпринимателями в годовой отчетности, налоговики объединяют их выручку в одну и «присуждают» Ивану Ивановичу общую систему налогообложения.

Если Иван Иванович не согласен, он может пойти в суд. И там ему придется отвечать на неудобные вопросы: что произошло с его растущим доходом? По какой причине он начал уменьшаться?

Какие налоговые штрафы для ИП грозят в том или ином случае

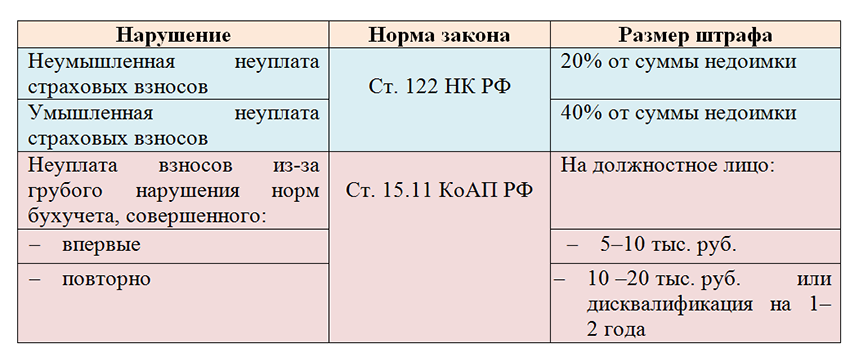

Налоговые штрафы для ИП за нарушение правил учета или искажение отчетности

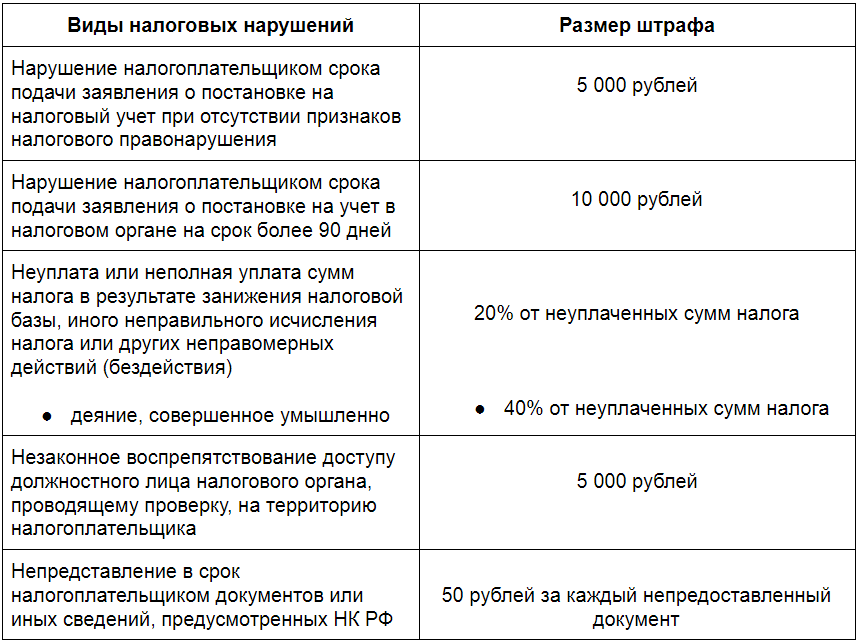

Предприниматель, допустивший нарушения при ведении налогового учета (к примеру, отсутствие первичной документации), несет ответственность по статье 120 НК РФ. Ему может грозить штраф в 10 тысяч рублей.

Если такие нарушения происходили на протяжении не одного периода, сумма санкций может увеличиться до 30 тысяч рублей.

Если допущенные отклонения от правил привели к уменьшению налогооблагаемой базы, штраф составит 20% от размера недоимки (при этом он не может быть меньше 40 тысяч рублей).

Очевидно, что выплата налогового штрафа для ИП не освобождает от необходимости погашения основного обязательства и пеней по нему за задержку.

Налоговые штрафы для ИП за невыполнение обязанностей налогового агента

В этой ситуации агенту грозит штраф в размере 20% от неперечисленной суммы.

В ряде случаев индивидуальный предприниматель может выплачивать налог не за себя, а за кого-то другого. К примеру, бизнесмен обязан платить НДФЛ с доходов своих работников, а индивидуальный предприниматель, взявший в аренду госимущество, — НДС с этой статьи.

Невыполнение этих обязательств влечет штраф в 20% от не выплаченной в бюджет суммы.

А если предприниматель предоставляет в налоговый орган недостоверную информацию, к нему могут быть применены санкции еще на 500 рублей за каждый подложный документ.

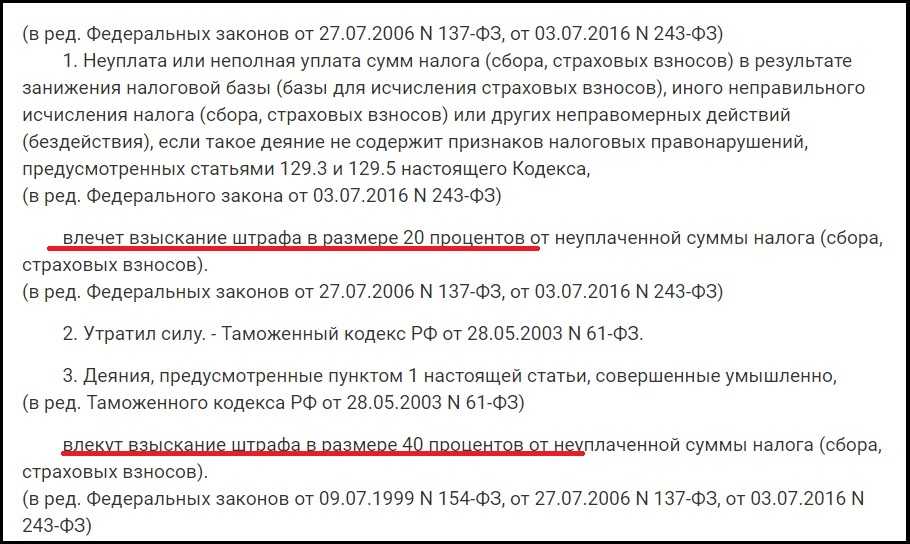

Налоговые штрафы для ИП за неполную уплату, неуплату или превышения срока уплаты налогов

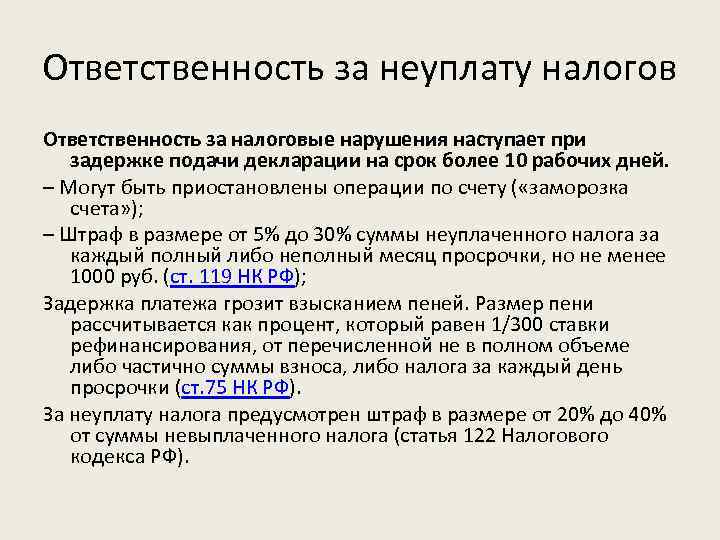

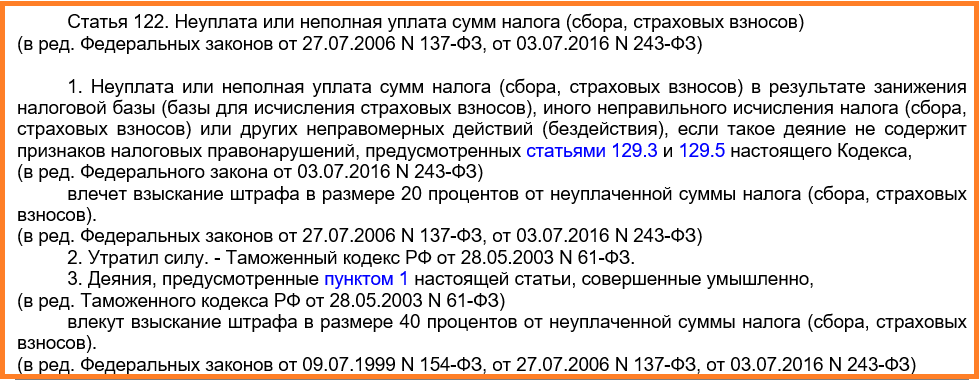

Если фискальная служба обнаружит у вас невзысканный налог, в соответствии со статьей 69 НК РФ она пошлет вам требование о его погашении с уже начисленными пенями. Недоимка, не оплаченная в установленный этим требованием срок, взимается в принудительном порядке (статья 46 НК РФ). А в соответствии со ст. 122 того же документа налогоплательщику может грозить еще и штраф в размере 20% от этой суммы, а если в его действиях обнаружится злой умысел — то и всех 40%.

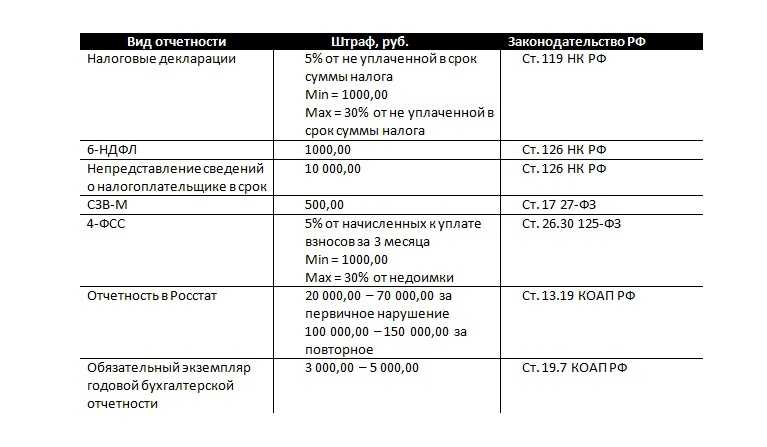

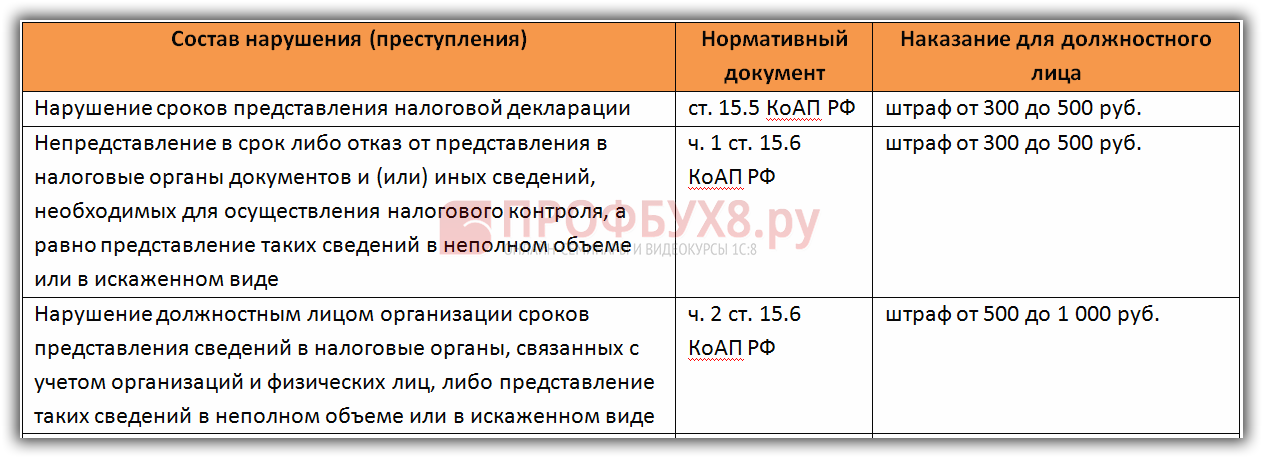

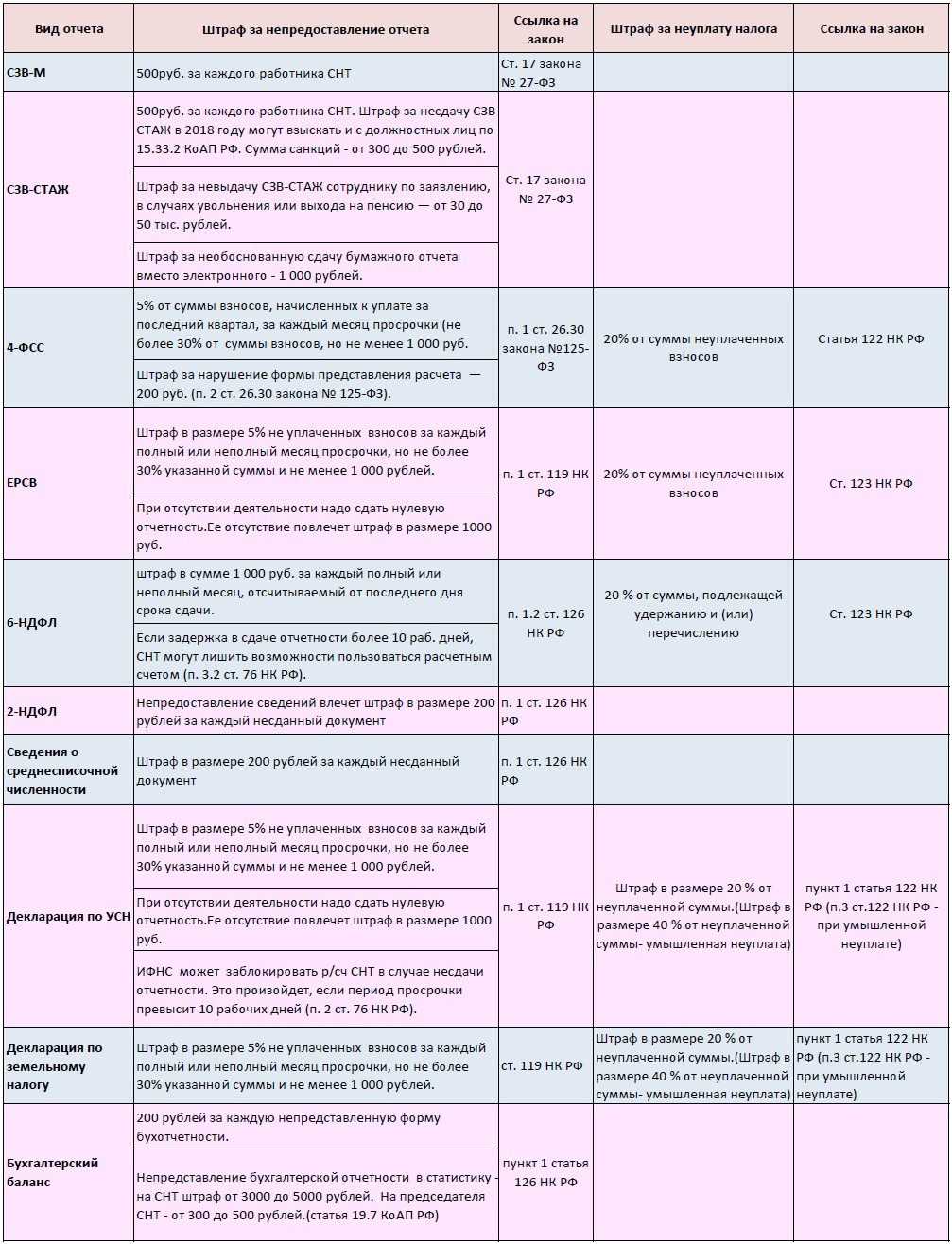

Нарушение сроков предоставления отчётности

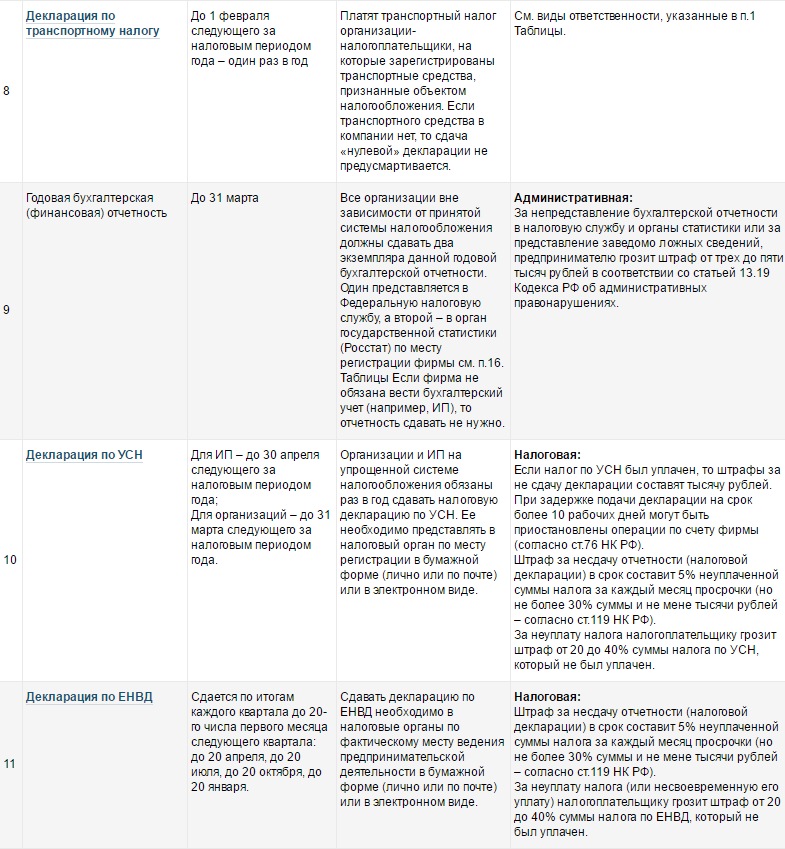

У ИП, который ведет деятельность без наемных работников, среди отчетности годовая декларация, а на патенте нет вообще.

Если ИП имеет в штате работников, тогда отчетности много: что-то сдается раз в квартал, а что-то еще чаще. Стоит напомнить, что налоговую отчетность нужно сдавать даже нулевую. За нарушение сроков по этой активности предусмотрен штраф 1 тыс. ₽.

Ежемесячный отчет по застрахованным лицам (работникам) может обойтись штрафом в 500 ₽ за каждого сотрудника.

Отдельно стоит упомянуть Росстат: за несдачу сведений для статистики по ст. 13.19 КоАП РФ он добился высоких штрафов:

- за первое нарушение 10-20 тыс. ₽;

- второе и последующие 30-50 тыс. ₽.

Информацию об особенностях сдачи статистической отчетности можно найти на сайте Росстата или обратиться к специалистам, которые могут разъяснить все детали.

За какие правонарушения ИП предусмотрена административная ответственность

Условно все правонарушения, которые может совершить предприниматель, можно разделить на 3 группы:

- Правонарушения, связанные с организацией деятельности: несоблюдение правил регистрации ИП, получения лицензии, ведения кассовых операций, нарушения требований пожарной безопасности, санитарно-гигиенических норм, экологического законодательства и т. п.

- Правонарушения, связанные с самой деятельностью: продажа некачественного товара, недобросовестная конкуренция, обман потребителей, несоблюдение закона о защите прав потребителей и т. д.

- Правонарушения, связанные с трудовыми отношениями. ИП, нанимающий людей, становится налоговым агентом и страхователем, а также лицом, обязанным предоставить безопасное рабочее место. Поэтому при неоформлении работника, непроведении с ним инструктажа, неотчислении за него страховых взносов, невыплате заработной платы и других подобных правонарушениях предприниматель привлекается к административной ответственности по ст. 5.27–5.34 КоАП.

Чем выгоден розничный налог?

Применение спецрежима розничного налога –исключительно по желанию налогоплательщика и принимать решение о смене налогового режима стоит взвешенно, просчитав экономическую целесообразность.

Розничный налог выгоден в первую очередь низкой единой ставкой. Вместо 3%-10% ИПН или 10-20% КПН и 12% НДС налогоплательщикам достаточно уплачивать только 4%-8% ИПН с оборота.

Ставка 4% — если вы продаете товары или предоставляете услуги физическим лицам, а также ИП и ТОО, которые не производят вычеты по расходам при исчислении налога, а 8% — если ваш покупатель ИП или юридическое лицо на общеустановленном режиме, применяет вычеты

Также обращаем внимание, что местные акиматы имеют право понижать размер установленной ставки розничного налога, но не более чем на 50% (т.е. установить ставку не 4%, а 2%) в зависимости от вида деятельности

Это позволит стимулировать развитие определенного вида деятельности в региональном масштабе. Уточнить наличие льготы следует на сайте местного акимата.

Налогоплательщик, применяющий СНР розничного налога, должен вести раздельный налоговый учет по доходам, облагаемым по разным ставкам. Даже если ИП не ведет полноценный бухгалтерский учет, он обязан оформлять и хранить первичные документы, а также вести налоговые регистры. Поэтому потребуется организовать отдельно учет продаж покупателям-физическим лицам, а отдельно – юридическим лицам. На основании налоговых регистров затем к сумме дохода будет применяться та или иная ставка.

Соцналог и НДС (в случае, если налогоплательщик ранее стоял на учете по НДС) уплачивать не потребуется.

Если налогоплательщик не стоял на учете по НДС, но достиг порога обязательной постановки на учет (20 000 МРП), то вставать на учет по НДС плательщикам розничного налога также не потребуется. Соответственно, не придется сдавать декларацию по НДС (форма 300.00), которая считается одной из самых трудоемких в заполнении форм отчетности.

Налоги, удерживаемые у источника выплаты, а также социальные платежи, уплачиваются в стандартном режиме. Также плательщики розничного налога имеют право уплачивать Единый платеж с ФОТ.

Перейти на розничный налог можно с ОУР или другого спецрежима, предусмотренного ст.683 НК РК.

Если налогоплательщик, планирующий перейти на розничный налог, состоит на учете по НДС, то не позднее 5 рабочих дней до начала применения розничного налога нужно сняться с учета по НДС и предоставить ликвидационную ф.300.00.

Перейти на розничный налог можно в любое время в течение года. Если подать заявление о переходе, то перейти на розничный налог можно будет с 01 числа месяца, следующего за месяцем подачи уведомления.

Отметим, что ст.696-3-ст.696-4 НК РК не содержат отдельных условий для применения розничного налога нерезидентами. Следовательно, они вправе применять СНР розничного налога наравне с резидентами РК (при соответствии условиям его применения).

Обязательные и необязательные атрибуты самозанятого

Для ИП не обязательно открывать бизнес-счет, можно пользоваться личным банковским счетом

Также нет требования по обязательному страхованию, хотя страховка может очень облегчить жизнь в случае причинения ущерба клиентам или их имуществу по неосторожности. Однако если индивидуальный предприниматель будет нанимать других работников, у него должна быть страховка Employers liability insurance

Если годовая прибыль ИП меньше 85 тыс. фунтов, ему не надо платить налог на добавленную стоимость (VAT). Но специалисты советуют добровольно зарегистрироваться на него, если предприниматель продает какие-то товары другим компаниям, чья деятельность облагается этим налогом, с тем чтобы потом вернуть уплаченный VAT.

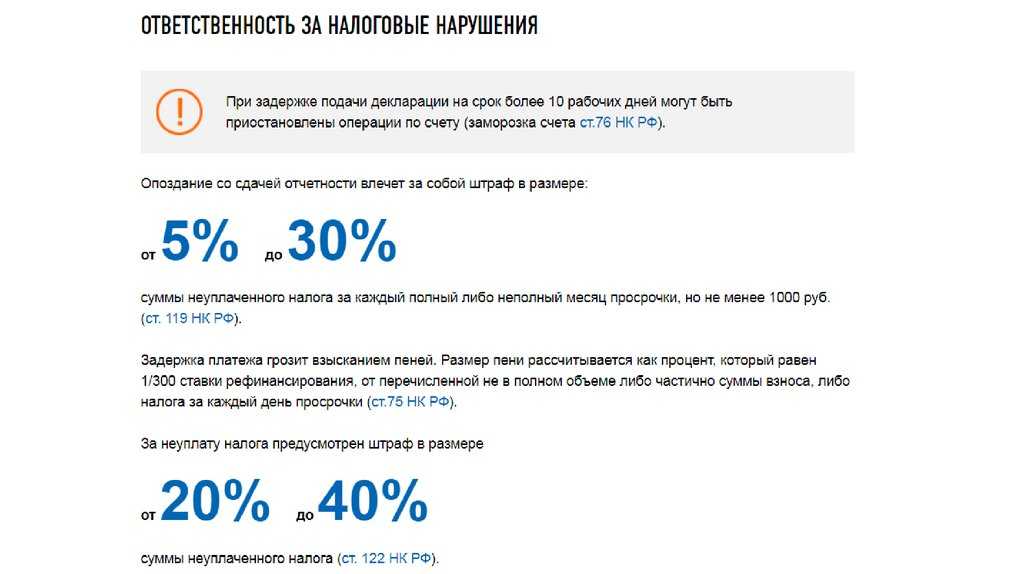

Штраф для ИП за несданную налоговую отчётность

Несвоевременная сдача налоговой отчетности грозит индивидуальному предпринимателю штрафами, размер которых может увеличиваться в зависимости от времени просрочки.

За несданный расчёт по страховым взносам ИП должен будет уплатить штраф в размере 5% от неуплаченной суммы налога за каждый месяц, но не более 30% от полной суммы. При этом минимальный штраф будет составлять 1 тысячу рублей.

Если индивидуальный предприниматель опаздывает со сдачей расчёта более чем на 20 дней, налоговая может заблокировать все списания с его счетов, кроме обязательных. Блокировку снимают на следующий день после сдачи расчёта.

Чтобы избежать штрафов, отчётность нужно отправлять вовремя. «Астрал Отчёт 5.0» поможет избежать ошибок во время заполнения деклараций и быстро отправить документ в нужный орган.

Как узнать, за что у ИП штраф

О штрафных санкциях налоговая уведомляет только после тщательной проверки. В ходе проверки ИП будет предложено явится в налоговую для дачи пояснений. На эту процедуру отведено определенное количество времени. Если вы не придете, заключение будет вынесено без вашего присутствия, а факт неявки будет рассмотрен как согласие. Поэтому, чтобы избежать необоснованных доначислений, нужно находить время для связи с проверяющим и вносить корректировки, если он в чем-то не прав.

Если же по каким-либо причинам информация о проводимых мероприятиях до ИП не дошла, всегда можно проверить сумму начисленных штрафов либо на портале Госуслуг, либо в личном налоговом кабинете. Как правило, там отражается наиболее достоверная информация.

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее