Какие побочные факторы привлекают внимание банка

Бывает, что под плановую проверку признак не подходит и явных нарушений нет. Но финмониторинг почему-то проявляет бдительность. Учитываются даже поведенческие черты при проведении сделок

Обратить на себя внимание можно, если у банка сложится субъективное мнение о непрозрачности ваших намерений. Например:

- Просьбы к сотрудникам срочно провести операцию.

- Действия экономически не обоснованы, складывается ощущение бесцельности.

- Отказ от более выгодных условий.

- Проведение платежей в сумме более 600 тыс. руб. разными платежками на одни и те же реквизиты в непродолжительный период.

- Повышенный интерес клиента к неразглашению информации о платеже.

- Отказ предоставлять информацию, которая не обязательна для подачи в банк, но исходя из текущих задач была запрошена.

- «Бессмысленные» переводы денег на свои же счета в других банках.

- Регулярное поступление на расчетный счет сумм от физических лиц.

- Частое снятие наличных денег.

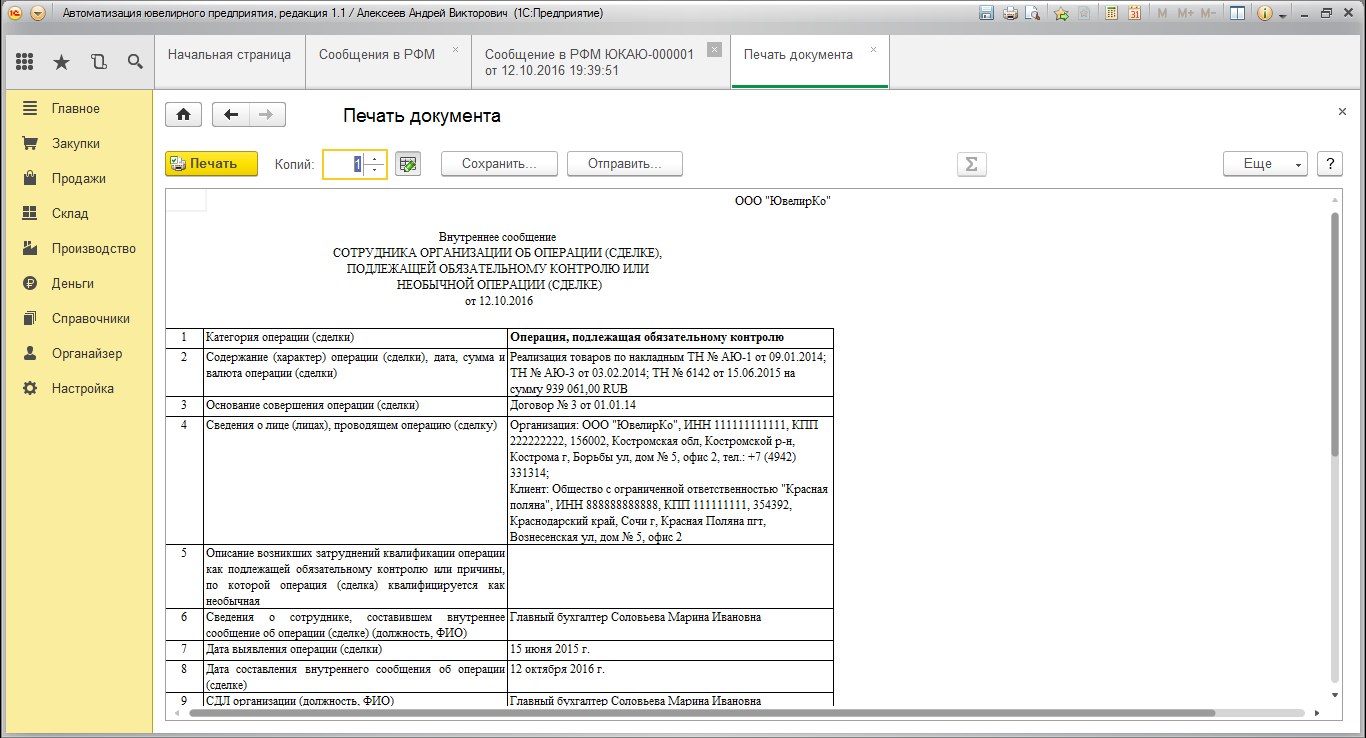

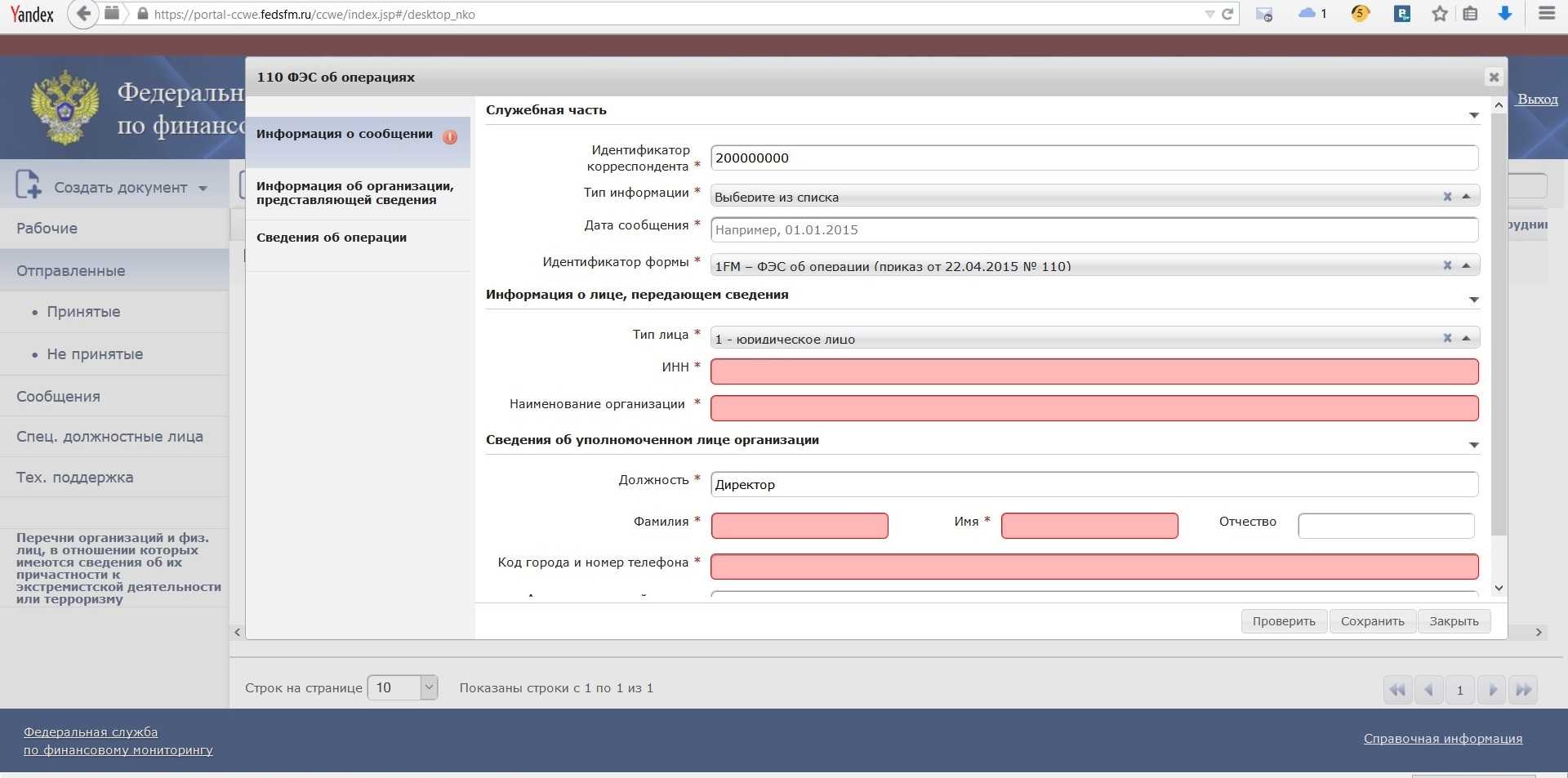

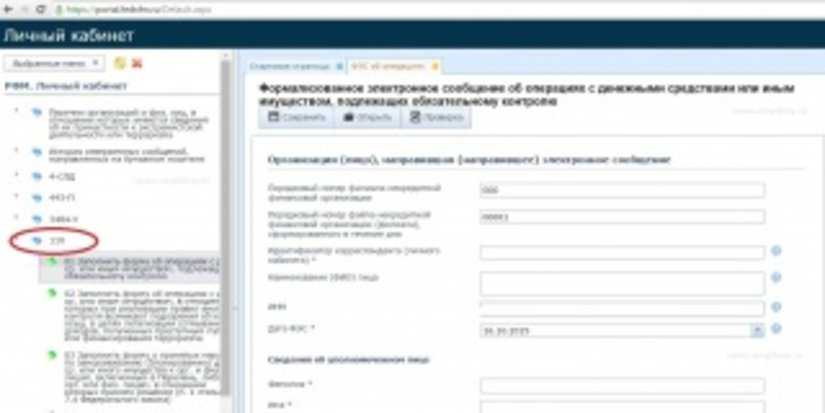

Отчетность (ФЭС) в Росфинмониторинг: виды сообщений и отчетов

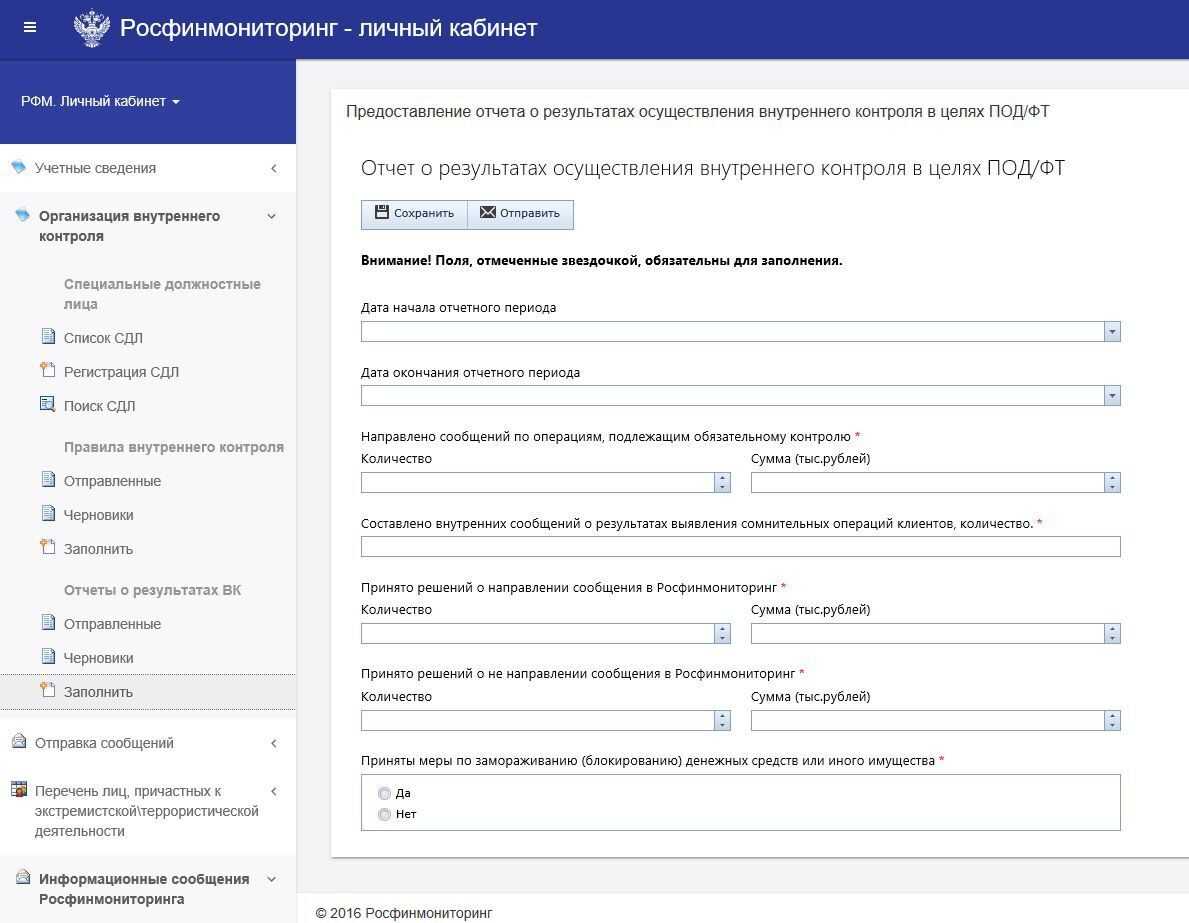

Структура всех сообщений и отчетов в формате ФЭС состоит из трех частей:

- Служебная часть. Включает информацию о файле, дате его создания, типе информации и сведения о сотруднике, который заполняет сообщение (ФИО, должность, телефон, email).

- Сведения об организации, передающей сведения. Это регистрационные данные компании, в их числе название, ИНН, КПП, ОГРН. Часть этих полей заполнится автоматически, так как данные уже есть в личном кабинете.

- Сведения об организации, представляющей сведения. В этом разделе больше всего полей. Как раз здесь вносят данные об операции, о которой уведомляют финразведку.

Что делать в случае блокировки счета

Обнаружение, что счет неактивен, произойдет, скорее всего, при попытке совершить платеж. В интернет-банке появится окно с соответствующим сообщением.

Первым делом стоит позвонить в банк своему операционисту. Если решение заблокировать счет было принято их службой, он объяснит причину этой меры. Когда указание поступает от других органов, сотрудник может не знать, почему это произошло и что делать для разблокировки. В таком случае нужно связываться с тем учреждением, от которого исходила инициатива.

В большинстве случаев потребуется подтвердить операцию документами или погасить задолженность в бюджет.

Например, по решению суда не был уплачен штраф. После внесения нужной суммы работу счета возобновят. Если же причина в недоверии, сотрудники финмониторинга тщательно изучат ваше дело и решение будет зависеть от них.

Как избежать блокировки счета

Чтобы не стать участником этой неприятной процедуры, следует анализировать каждое действие с точки зрения стороннего наблюдателя и по возможности делать каждую значительную операцию максимально прозрачной, с соблюдением правил.

- Своевременно вносите коды экономической деятельности в налоговый реестр, если фирма начинает заниматься чем-то новым.

- Перед заключением контракта с новым партнером проверяйте его деловую репутацию.

- Максимально раскрывайте информацию по платежам свыше 600 тыс. руб., даже если банк не просит. Его отследят в обязательном порядке. Если сумма отправлена несколькими платежами, это ничего не меняет.

- Всегда сохраняйте чеки, чтобы можно было подтвердить целевое использование средств, снятых наличными. Чернила имеют свойство бледнеть со временем, поэтому лучше прикалывать к авансовым отчетам оригиналы чеков вместе с копиями.

- По возможности меньше пользуйтесь наличными деньгами. Помочь в этом может использование корпоративной карты.

Банковская система постоянно совершенствуется, вводятся новые алгоритмы выявления опасных субъектов. Отделы финмониторинга являются одними из значимых инструментов в реализации этой задачи. Блокировка счета может стать значительной неприятностью для фирмы. Поэтому при ведении бизнеса стоит учитывать эту сторону взаимоотношений с банком.

Какие отчёты сдают ломбарды в Росфинмониторинг

Так как ломбарды осуществляют операции с денежными средствами, они попадают под действие 115-ФЗ. Данный закон описывает механизм пресечения финансирования терроризма и легализации доходов, полученных преступным путём.

Ст. 7 115-ФЗ обязывает каждый ломбард идентифицировать своих клиентов и информировать о них уполномоченный орган.

Ломбарды проверяют клиентов и партнёров на наличие нарушений и сдают в Росфинмониторинг следующую отчётность:

- о денежных или имущественных операциях, подлежащих контролю;

- о подозрительных операциях. В случае если у работника ломбарда есть основания предполагать, что данные действия выполняются для финансирования терроризма или легализации незаконных доходов;

- о принятых мерах по замораживанию денежных средств;

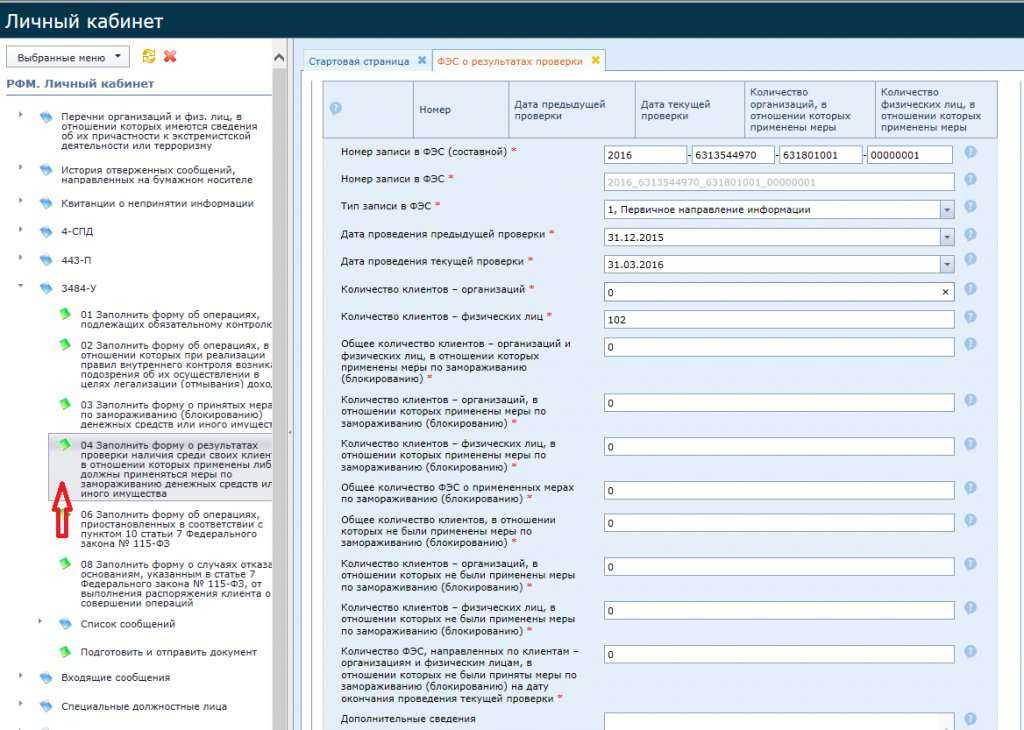

- о результатах проверки наличия нарушений среди клиентов с информацией о заморозке денежных операций;

- о приостановленных операциях;

- об отказе в проведении операции;

- об отмене ранее принятого решения об отказе в проведении операции.

Сдача сведений происходит в течение трёх рабочих дней, после совершения денежной операции и раз в три месяца после проверки клиентов. Данные о приостановленных или подозрительных процедурах передаются в Росфинмониторинг незамедлительно.

Штрафы за нарушения сдачи отчётности в Росфинмониторинг устанавливает ст. 15.27 КоАП РФ.

Сдача отчётности о проверках или подозрительных операциях в неустановленный срок грозит ломбарду предупреждением или наложением административного штрафа в размере:

- от 10 тысяч до 30 тысяч рублей — для должностных лиц;

- от 50 тысяч до 100 тысяч рублей — для юрлиц.

Подача ложной информации или непредставление сведений об операциях в уполномоченный орган влечёт наложение административного штрафа в размере:

- от 30 тысяч до 50 тысяч рублей — для должностных лиц;

- от 200 тысяч до 400 тысяч рублей или приостановление деятельности на срок до 60 суток — для юрлиц.

Непредставление в Росфинмониторинг сведений об отказах по проведению операций является административным правонарушением и грозит штрафом:

- от 30 тысяч до 40 тысяч рублей — с должностных лиц;

- от 300 тысяч до 500 тысяч рублей либо административное приостановление деятельности на срок до 60 суток — для юрлиц.

За в Росфинмониторинг данных о движении средств по счетам клиентов по запросу ведомства, влечёт наложение административного штрафа в размере:

- от 30 тысяч до 50 тысяч рублей — на должностных лиц;

- от 300 тысяч до 500 тысяч рублей — на юридических лиц.

За административные правонарушения ИП несут ответственность как юрлица.

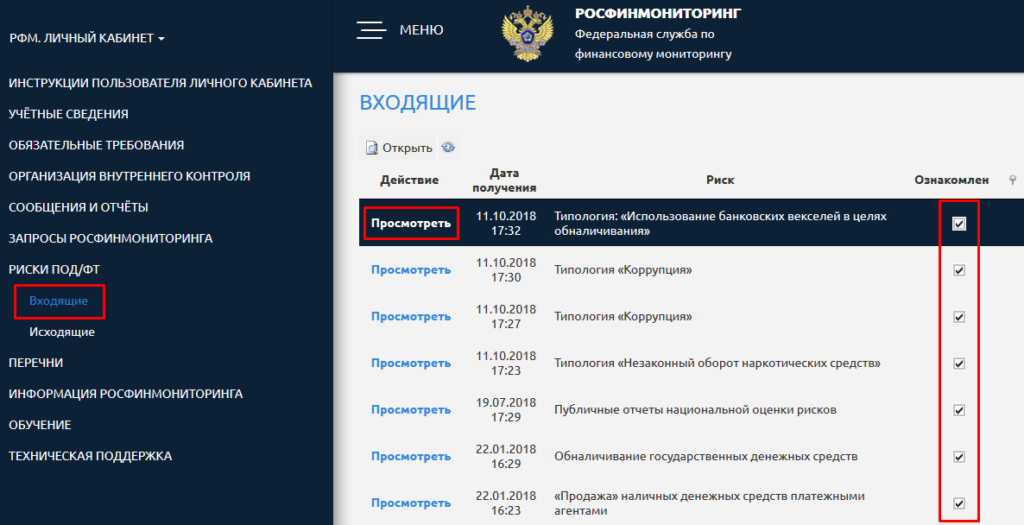

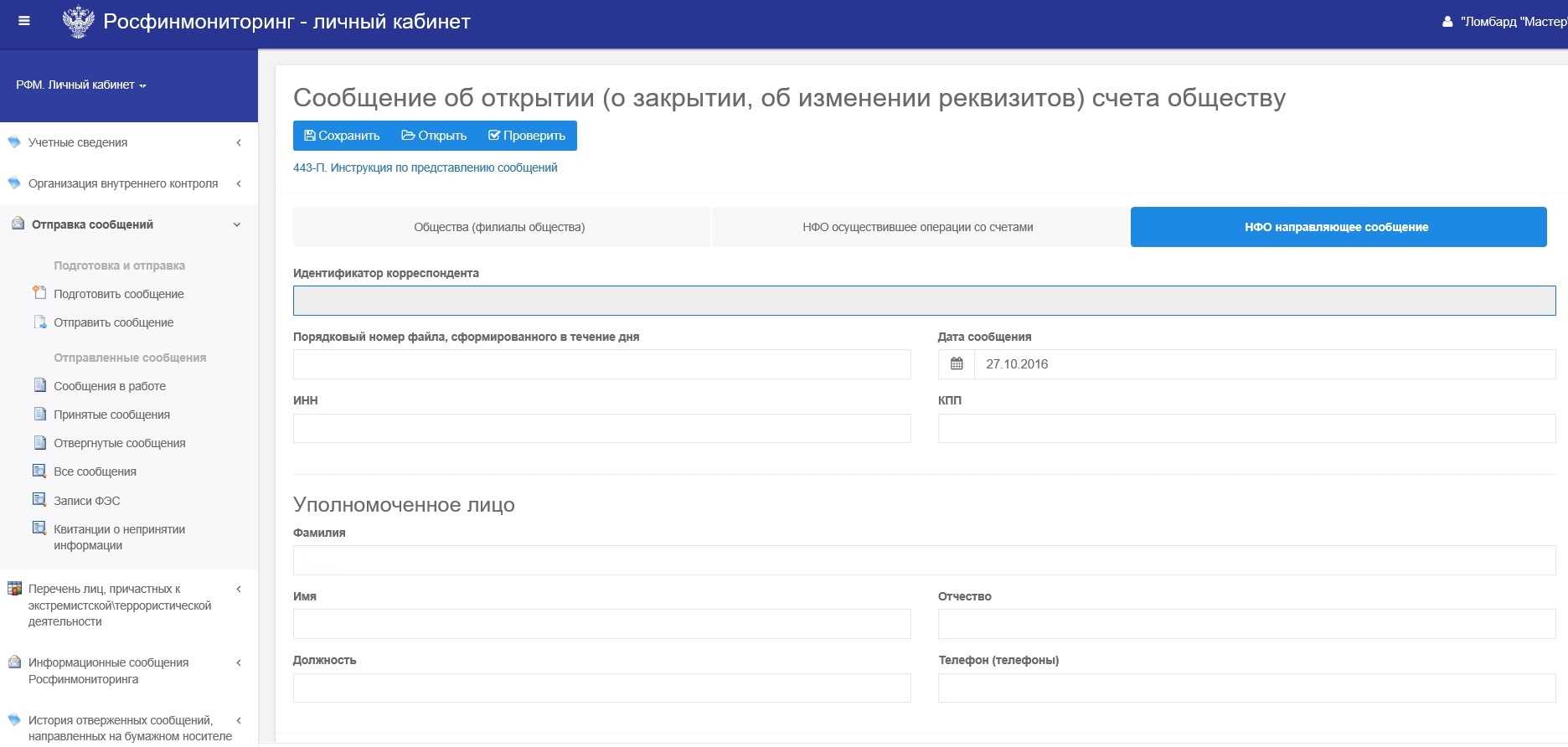

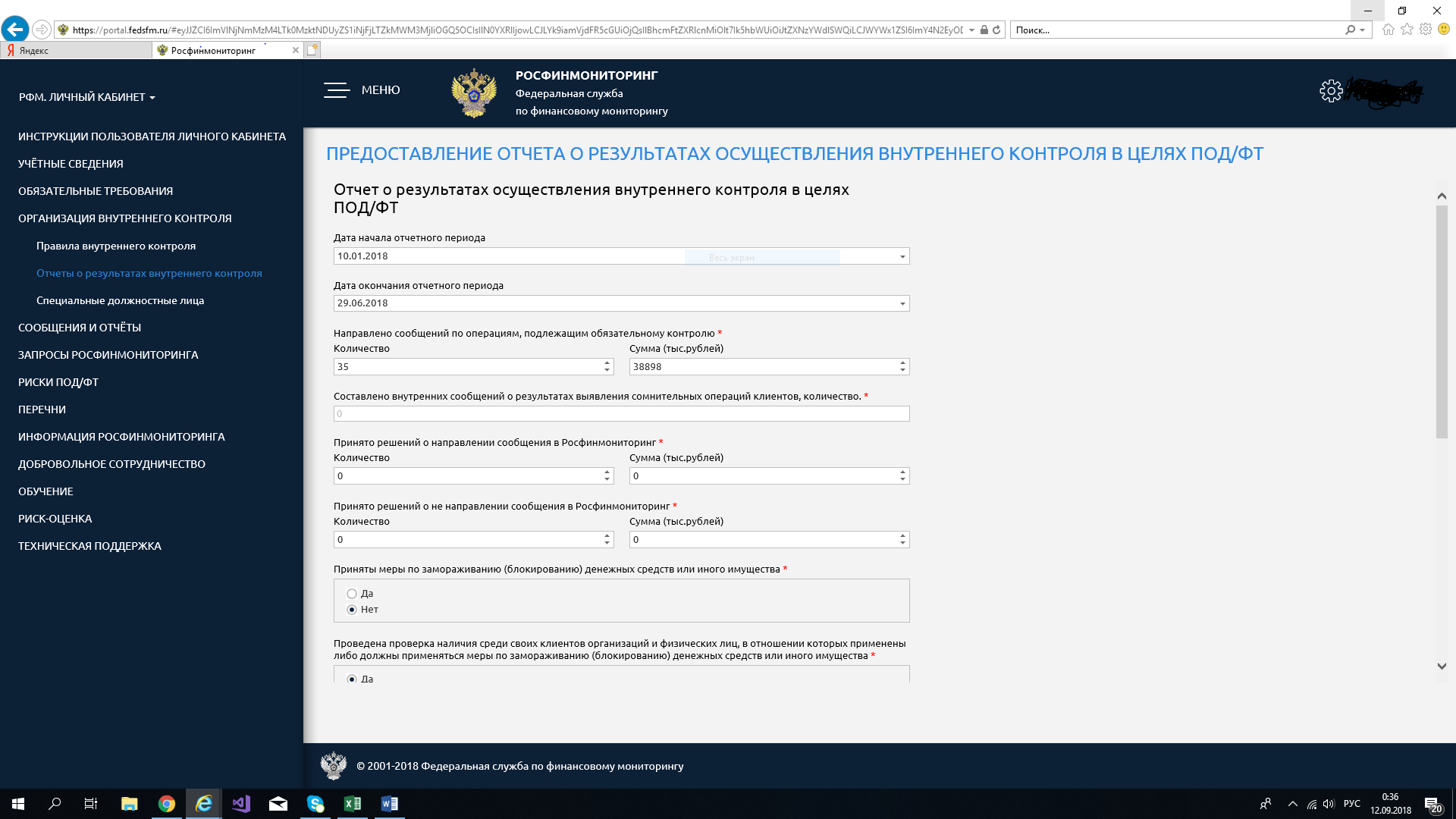

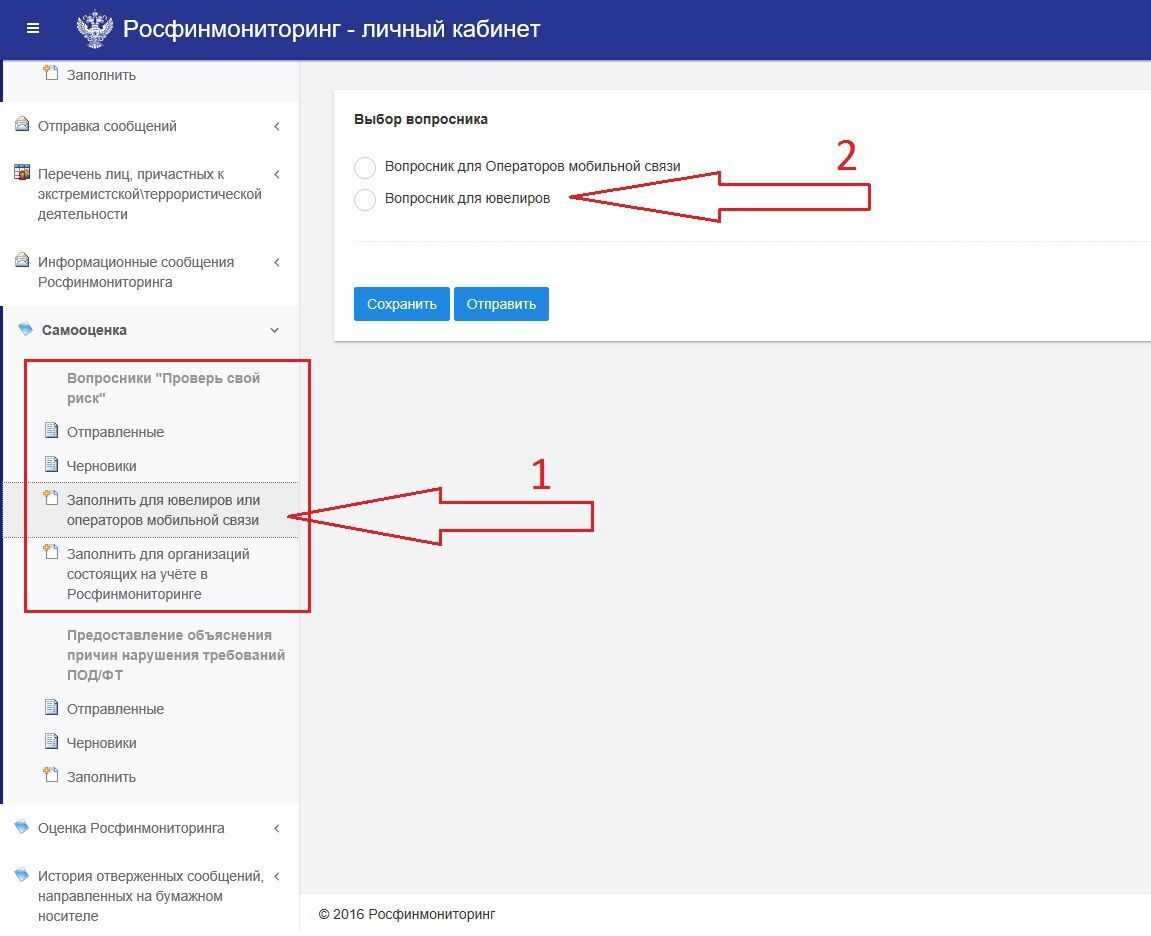

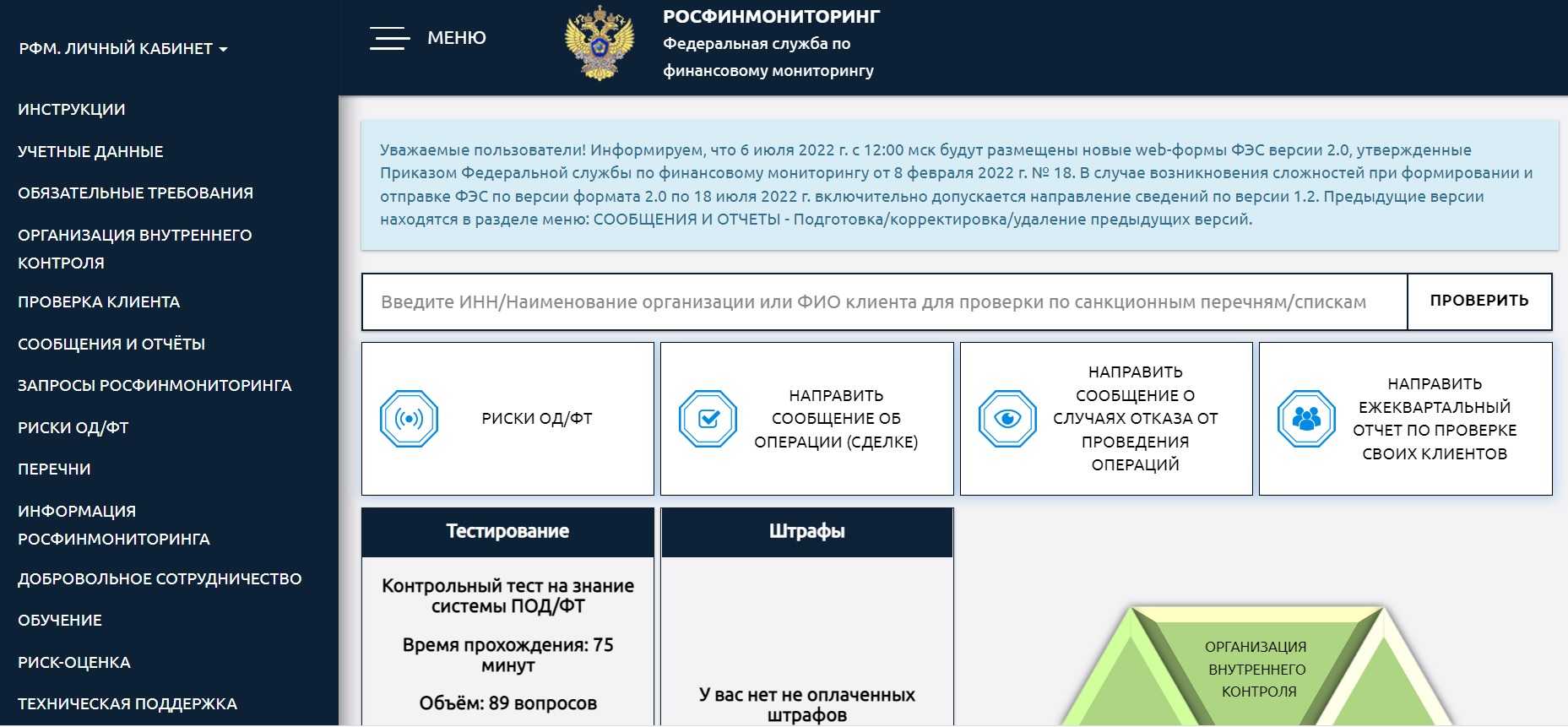

Сдача отчётности осуществляется через личный кабинет Службы финансового мониторинга: portal.fedsfm.ru.

Как сэкономить на налоге по лизинговой машине?

Вам не придется тратить средства на уплату транспортного налога, если вы получаете в лизинг (п. 2 ст. 358 НК РФ):

- тракторы, самоходные комбайны, спецавтомашины (регистрируемые на сельхозтоваропроизводителей и используемые для производства сельхозпродукции);

- другой транспорт, указанный в п. 2 ст. 358 НК РФ.

Если полученное вами в лизинг авто не попало в этот список, у вас остается возможность оптимизации транспортных налоговых платежей в том случае, если:

- по договору лизинга транспортный налог уплачивает лизингодатель;

- в регионе его нахождения ставки налога установлены ниже, чем в вашем регионе.

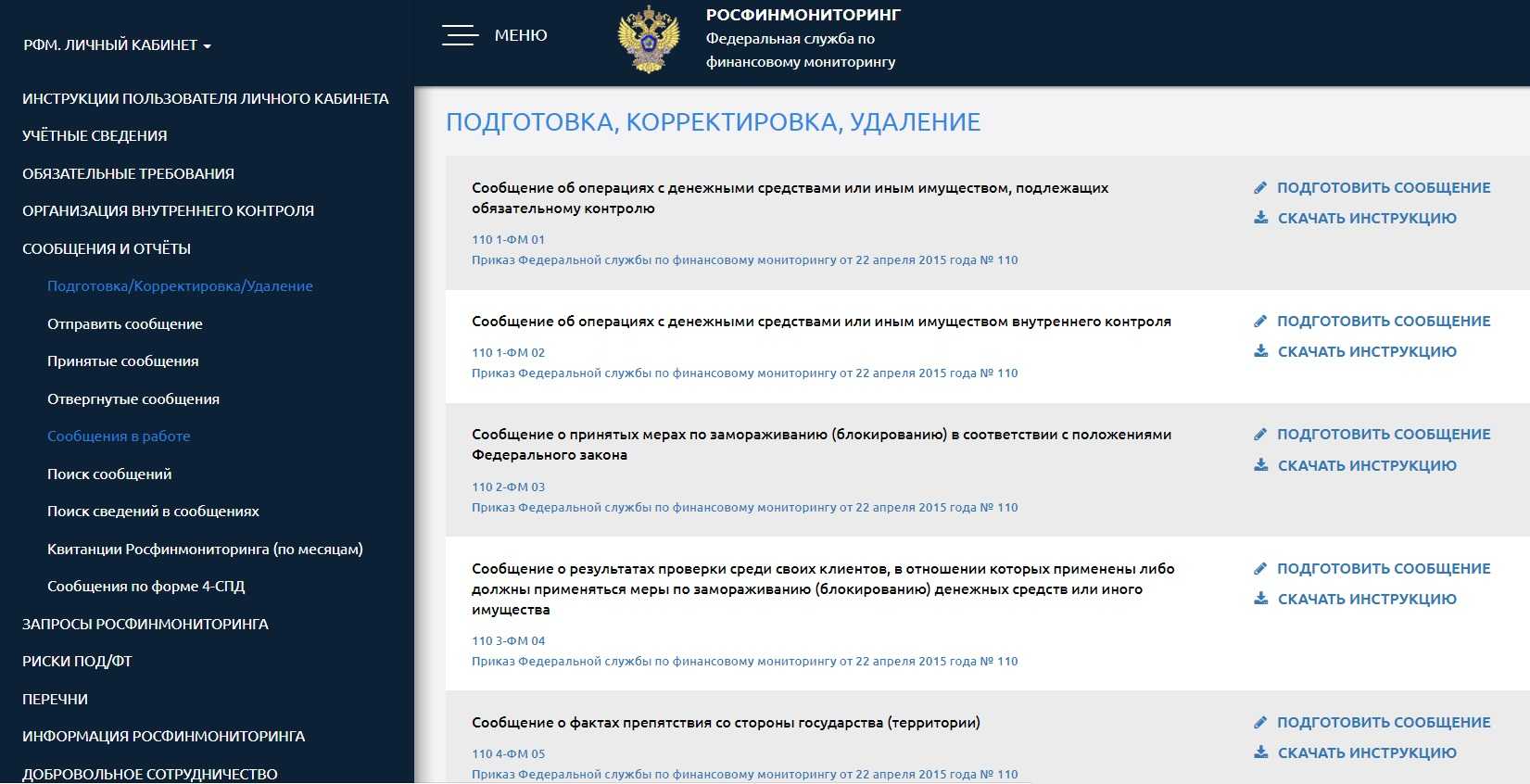

ФЭС 4-ФМ о препятствии реализации ПОД/ФТ

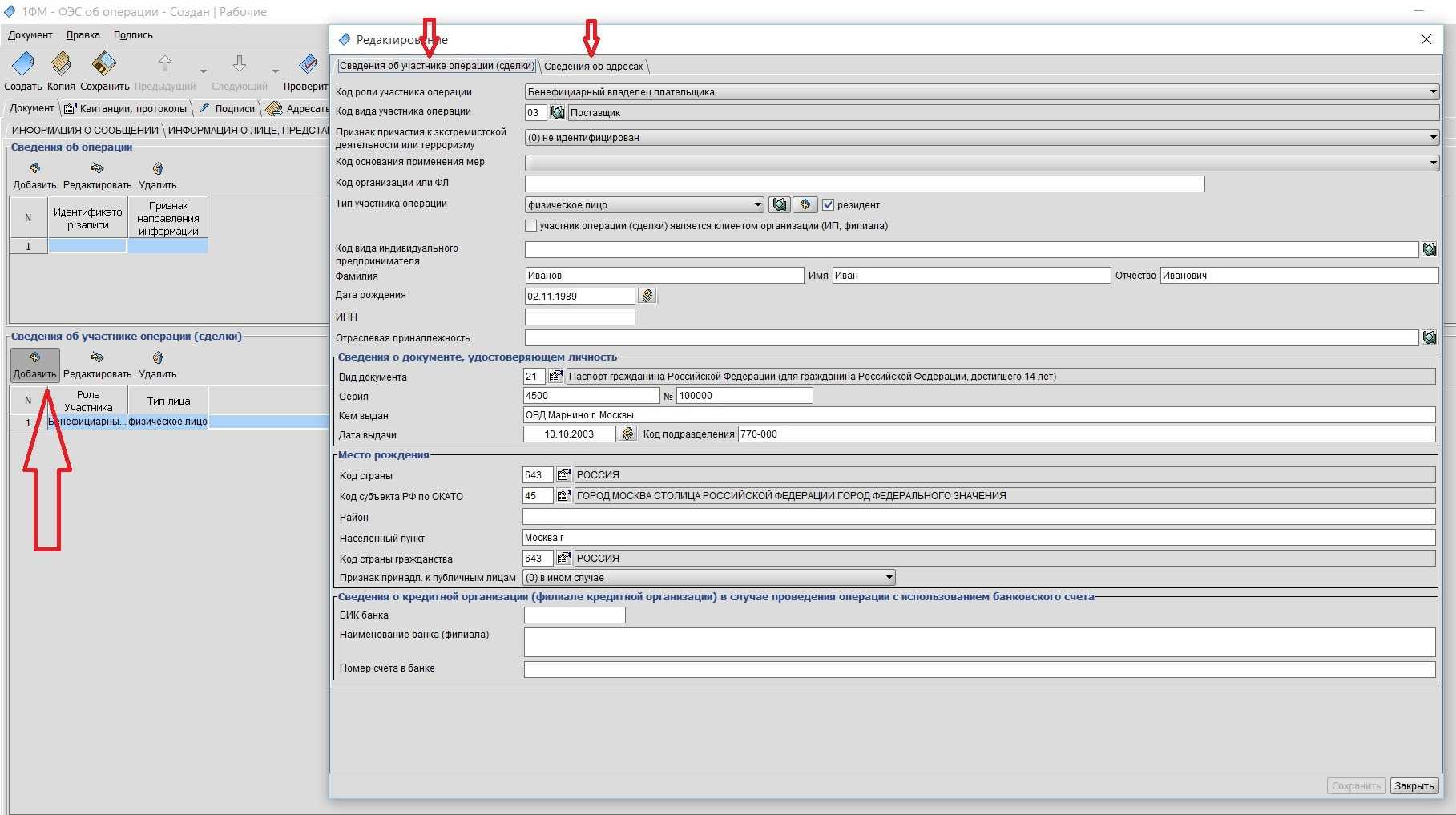

У субъекта 115-ФЗ могут быть филиалы или представительства за рубежом. В случае, когда иностранные власти или компании мешают организации бороться с незаконными операциями, необходимо сообщить об этом регулятору.

Сообщение о фактах препятствования ПОД/ФТ включает:

- название иностранного государства;

- требование закона, реализации которого препятствуют;

- форму препятствования, например, реквизиты закона или распоряжение госоргана иностранного государства.

ФЭС о препятствии реализации ПОД/ФТ нужно отправить в течение пяти рабочих дней после того, как этот факт выявили (п. 5.3 ст. 7 115-ФЗ).

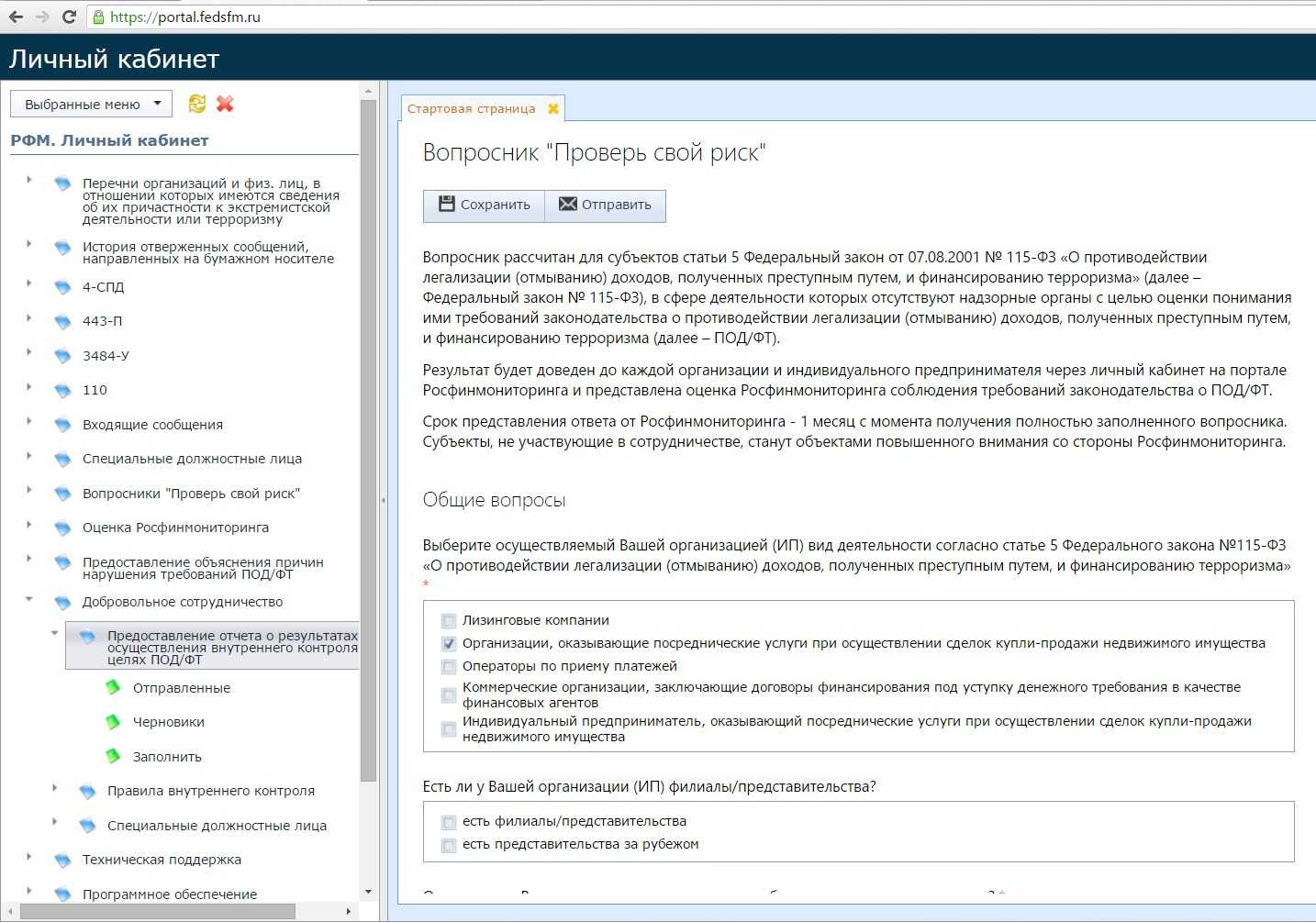

Основные требования 115-ФЗ

К субъектам 115-ФЗ относятся лизинговые компании, организации, которые организуют и проводят лотереи и тотализаторы, включая онлайн-игры, компании-посредники, сопровождающие сделки с недвижимостью, операторы по приему платежей, организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов, бухгалтерии, нотариусы, адвокаты, организации федеральной почтовой связи, коммерческие ювелирные организации и другие предприятия.

Субъекты 115-ФЗ идентифицировать клиента до начала работы с ним, контролировать все его операции, фиксировать информацию в документах и хранить их в течение пяти лет, в случае необходимости блокировать денежные средства клиента и сообщать обо всех действиях своему регулятору.

Чек-лист действий субъектов 115-ФЗ

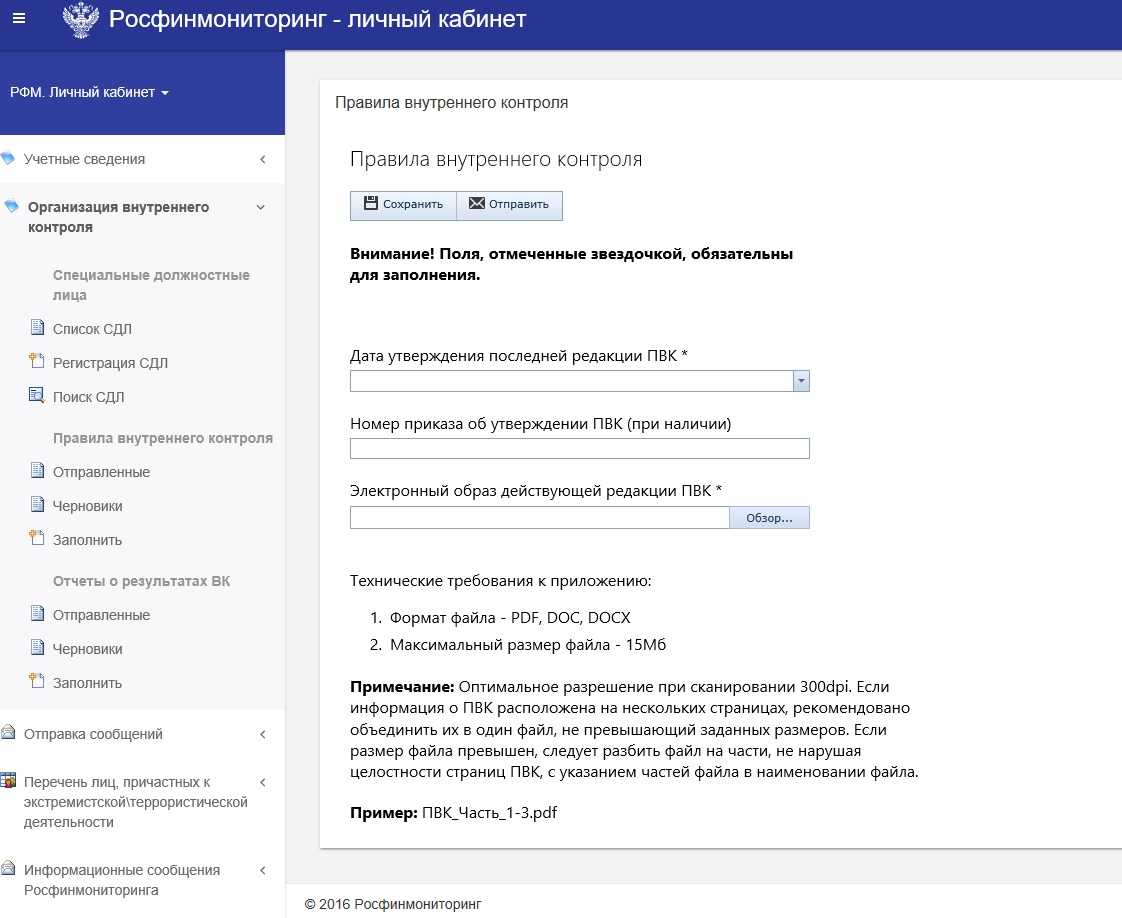

Разработка и утверждение правил внутреннего контроля (ПВК).

Типовые ПВК для ИП, которые оказывают бухгалтерские услуги, можно посмотреть в Федеральном законе от 18.03.2019 № 32-ФЗ и Федеральном законе от 18.03.2019 № 33-ФЗ, вступивших в силу 18 марта 2019 года. Они касаются идентификации клиентов и кредитных организаций, то есть банков, корпораций филиальной системы, операторов платежных систем, которые переводят денежные средства на банковские счета клиентов.

Назначение лица, ответственного за реализацию ПВК.

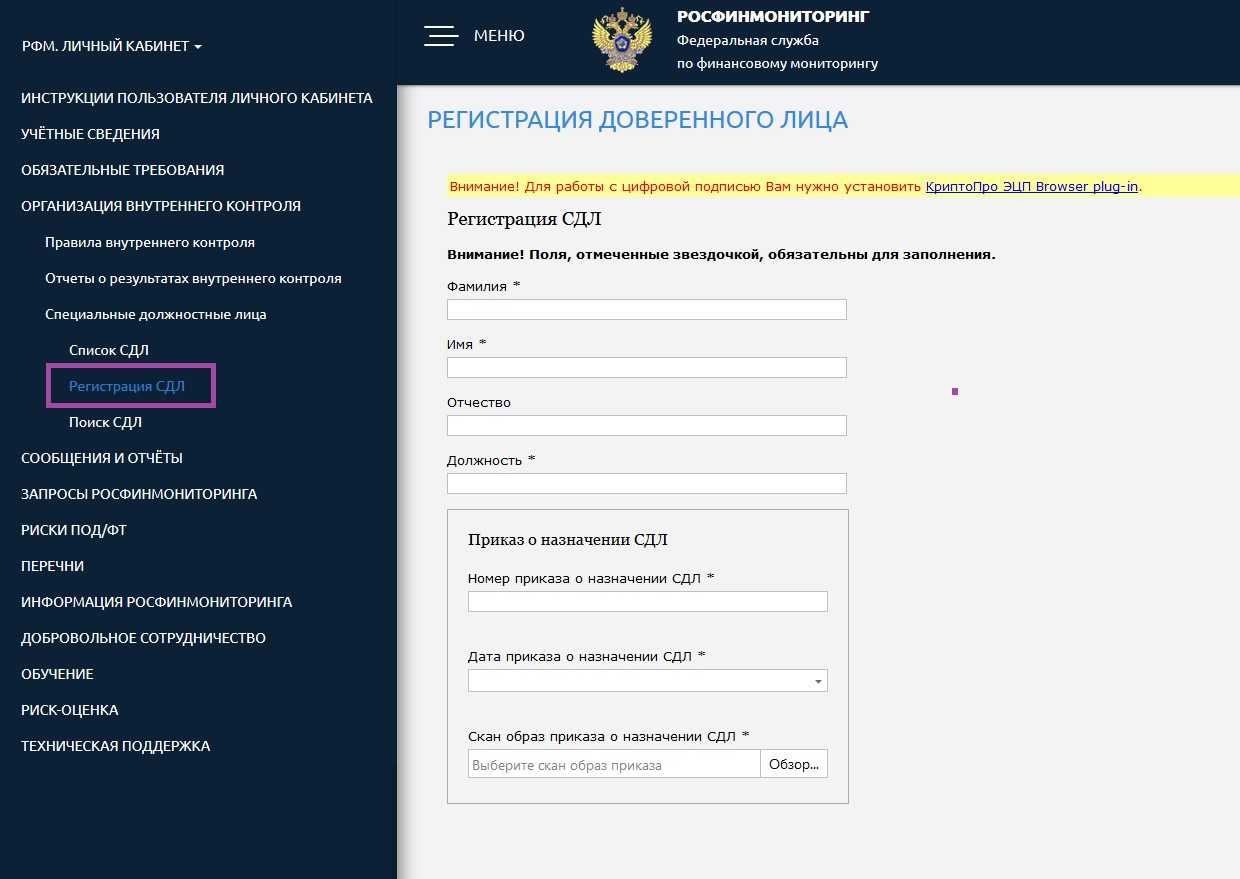

Такой сотрудник обязательно должен пройти инструктаж по внедрению правил ПВК. Он должен иметь высшее экономическое или юридическое образование или опыт работы в сфере ПОД/ФТ от двух лет. У него не должно быть непогашенных задолженностей в сфере экономических преступлений и преступлений, направленных против государственной власти РФ.

ИП могут самостоятельно выполнять функции ответственного сотрудника после прохождения инструктажа.

Идентификация клиента, его представителя и выгодоприобретателя до приема на обслуживание.

- идентификация бенефициарных владельцев клиентов;

- получение информации о предполагаемом характере деловых отношений;

- определение цели финансово-хозяйственной деятельности, финансового положения и деловой репутации клиентов.

Когда клиент принят на обслуживание, идентифицировать его уже поздно.

Обновление информации о клиентах, представителях клиентов, выгодоприобретателях.

Это нужно делать не реже раза в год. Если компании известно, что у ее клиента изменился адрес или учредительные документы, она обязана обновить информацию в течение 7 рабочих дней. Более позднее обновление будет считаться нарушением.

Представление в уполномоченный орган сведений об отказах от заключения договоров и расторжение договоров с клиентами по своей инициативе.

Это может случиться, если во время идентификации компания собрала много негативной информации о клиенте и выяснила, что у него высокий уровень риска. В этом случае можно по закону отказаться от работы с ним, уведомив Росфинмониторинг или свой надзорный орган. Если этого не сделать, клиент может пожаловаться в Центробанк

Регулятору важно знать, какие клиенты получили отказ и почему

Автоматический скоринг клиентов, открытые и закрытые списки в одном сервисе.

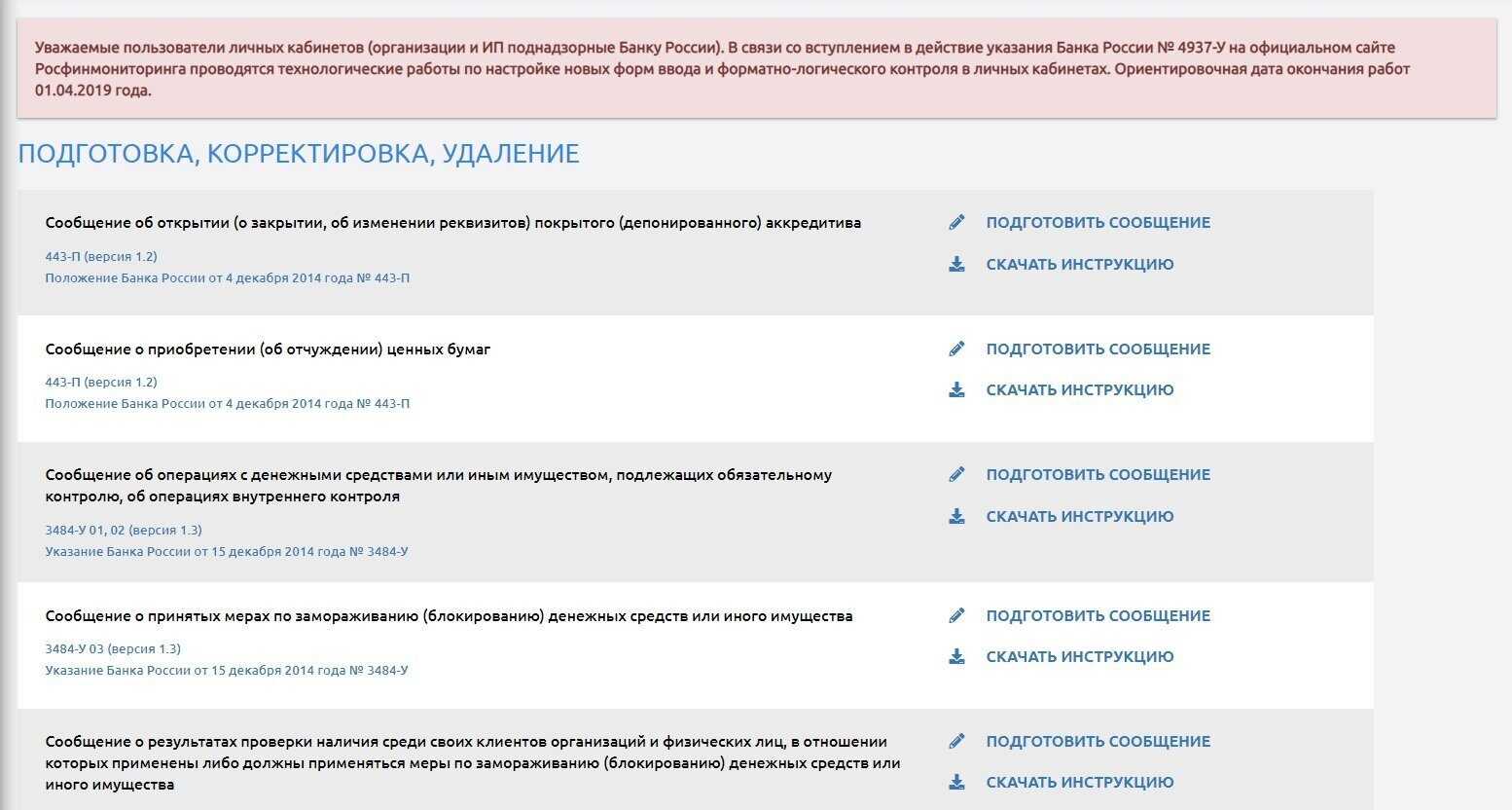

Направление в Росфинмониторинг информации об операциях, подлежащих обязательному контролю, и об операциях, вызывающих подозрения, что они осуществляются в целях отмывания денег или финансирования терроризма.

Даже если любой другой субъект это уже сделал, направить информацию в Росфинмониторинг все равно нужно — каждый субъект 115-ФЗ несет отдельную ответственность.

Направление информации о своих клиентах по запросам уполномоченного органа. Она хранится пять лет именно для этого.

Видео:Контролируемые лизинговые операцииСкачать

Осторожно с автолизингом

Главная привлекательная черта лизинговых договоров относительно транспортных средств – это возможность пользоваться средством, даже если нет финансовой возможности приобрести его немедленно, а также перспектива получить его в собственность.

Но есть и негативные черты такой сделки, которые следует принять во внимание и правильно оценить риски перед заключением договора:

- Кредит все-таки ниже. Проценты по лизинговому договору обычно больше банковских. Но у банков и условия значительно отличаются и не подлежат пересмотру и корректировке.

- «Диспансеризация» авто. До конца срока действия договора лизингодатель будет регулярно осматривать транспортное средство, пока еще юридически принадлежащее ему.

- Сначала придется спросить. Получатель автомобиля не сможет провести с ним никаких юридических действий без санкции лизингодателя.

- Помните, автомобиль еще не ваш. Если в процессе действия договора лизинга получателем будут нарушены какие-либо условия (не вовремя внесены платежи, не пройден обязательный техосмотр, не в срок проведена профилактика и т.п.), машина не перейдет в собственность получателя, он потеряет это право.

Транспортный налог при лизинге: кто платит?

При возникновении лизинговых отношений у вас может возникнуть вопрос: «Кто платит транспортный налог при лизинге автомобиля?». Для ответа на него изучим:

- ст. 357 НК РФ, из которой становится ясно, что плательщиком транспортного налога признается лицо, на которое зарегистрирован автомобиль;

- п. 2 ст. 20 закона № 164-ФЗ, согласно которому транспортное средство регистрируется в госорганах на лизингополучателя или лизингодателя (по соглашению сторон);

- договор лизинга — в его тексте расписывается порядок госрегистрации машины.

Итак, машина в лизинге — кто платит транспортный налог? Разберем 2 варианта возможного развития событий:

Вариант 1: транспортный налог уплачивает лизингополучатель

Если договором лизинга определено, что машина регистрируется на вас (как на лизингополучателя), вам надлежит обратиться для регистрации в ГИБДД по месту нахождения вашей компании (или обособленного подразделения). Эта регистрация временная (на срок действия договора лизинга). Вам же надлежит уплачивать транспортный налог на автомобиль в лизинге с момента его госрегистрации. Не забывайте также и о представлении налоговикам соответствующей декларации.

Помощь в расчете «транспортных» авансов получите здесь.

Такой вариант наиболее вероятен: кто использует автомобиль по назначению, тот и уплачивает налог.

Вариант 2: уплата транспортного налога лизингодателем

Лизингодатель по своим соображениям может настоять на том, чтобы машина была зарегистрирована на него. Тогда это условие будет прописано в договоре лизинга, а лизингодатель будет:

- являться официальным плательщиком транспортного налога по переданному в лизинг автомобилю;

- нести ответственность за своевременное представление декларации в налоговую инспекцию.

Но не стоит надеяться, что лизингодатель просто так возьмет на себя этот вид расходов — скорее всего, потраченная на уплату налога сумма будет заложена в лизинговые платежи и предъявлена вам к оплате.

Что нужно принимать во внимание, выбирая тип права собственности

Перед заключением договора лизинга нужно хорошо взвесить все факторы, могущие повлиять на стоимость передаваемого имущества, и принять решение, какое соглашение о передаче авто в собственность следует заключить. Значение имеют такие моменты:

Разница в ставках по транспортному налогу по разным регионам Российской Федерации. НК РФ говорит о том, что региональные власти могут увеличивать или уменьшать ставки по ТН до десятикратного размера. Налог на авто, передаваемое в лизинг, будет исчисляться по региону собственника имущества, потому что он попадет в бюджет этого региона. При значительной разнице лучше предпочесть форму соглашения, по которой владельцем будет считаться лицо, зарегистрированное в регионе с более мягкой ставкой.

Возможность применить льготу. Положение, аналогичное ситуации с налоговой ставкой – при прочих равных условиях следует предпочесть регион регистрации с налоговыми льготами.

Экономическая целесообразность

Если заключить договор лизинга, не принимая во внимание всех ключевых факторов, это может существенно увеличить стоимость имущества, тогда как учет их принесет выгоду обеим сторонам сделки.

ВАЖНО! Исчисление и уплата ТН производится согласно региональным законам по месту регистрации автотранспортного средства

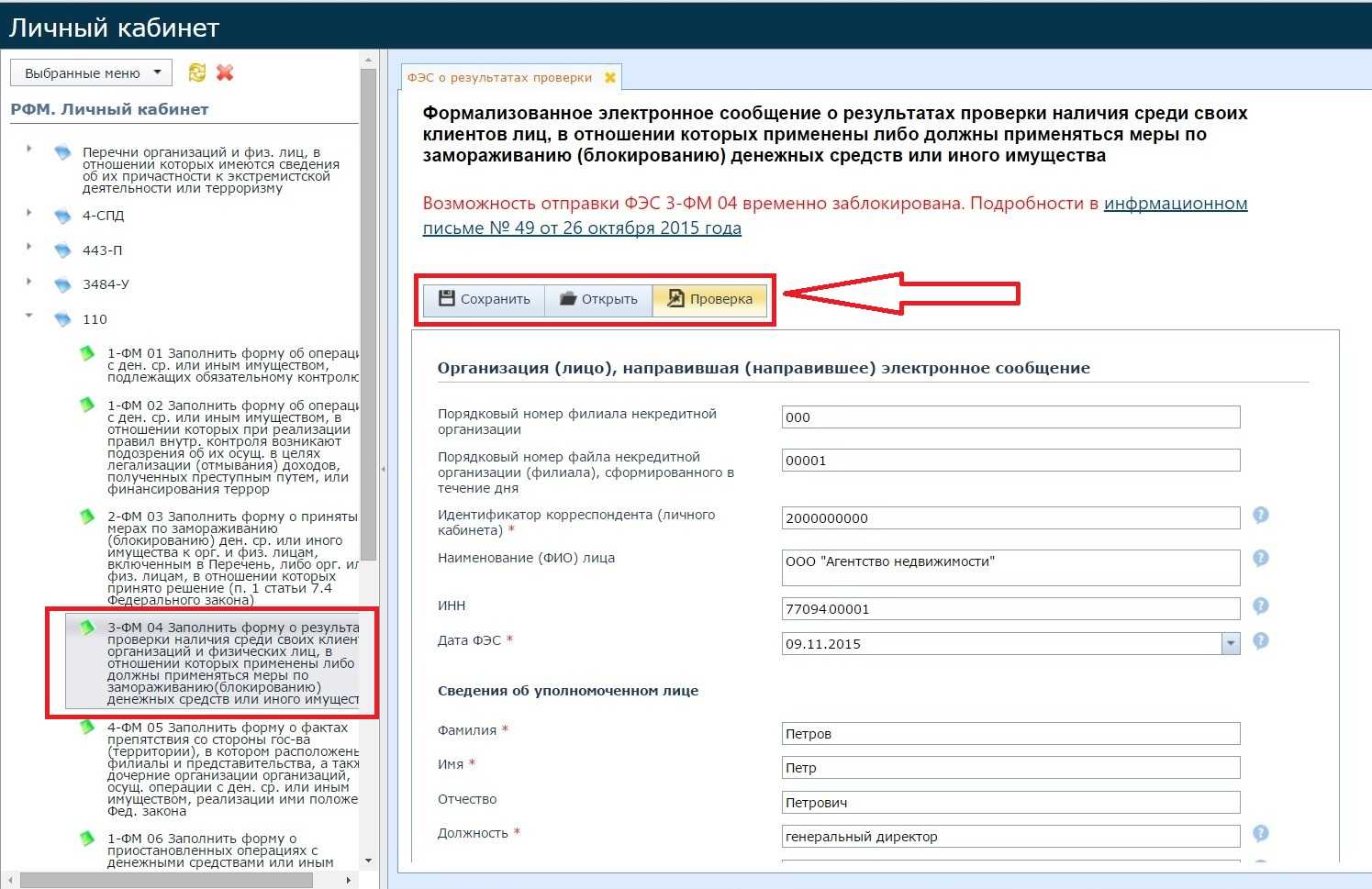

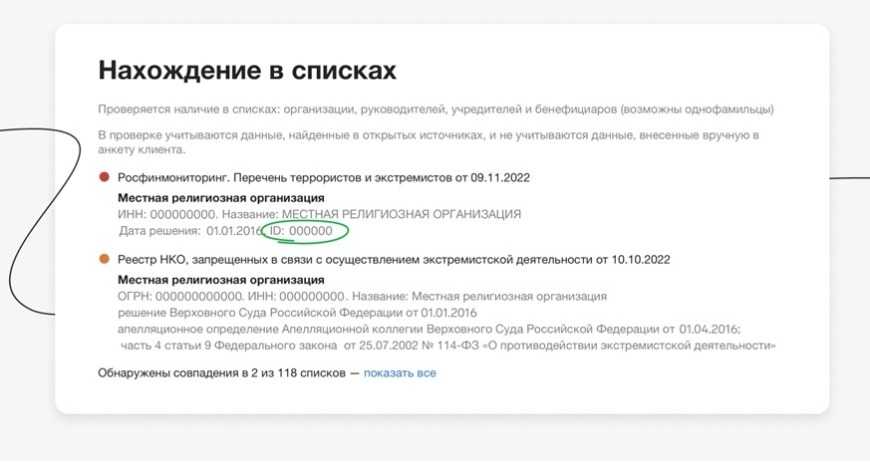

ФЭС 2-ФМ о мерах блокировки денег или имущества

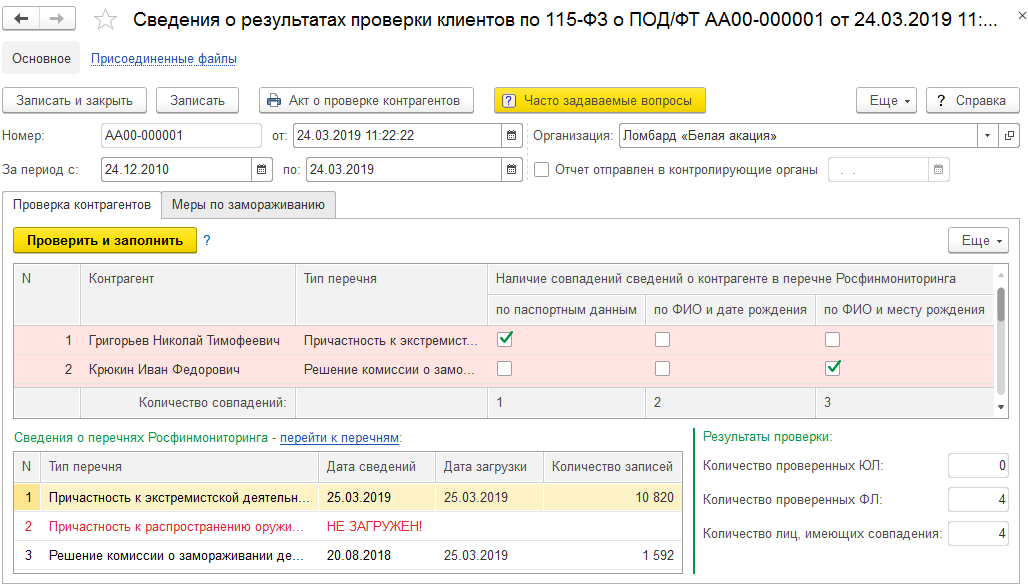

Организации должны регулярно сверять как новых, так и действующих клиентов по специальным перечням. С 1 декабря 2022 года проверку нужно проводить по трем спискам:

- террористов и экстремистов. Список формирует Росфинмониторинг;

- Межведомственной комиссии по ПОД/ФТ/ФРОМУ;

- лиц, причастных к терроризму и распространению оружия массового уничтожения. Перечень ведет Совет Безопасности ООН.

Если действующий клиент попал в один из перечней, нужно заблокировать его счета и имущество. А еще отправить регулятору сообщение, где указать сведения о примененных к клиенту мерах. Например, банк замораживает деньги на счете.

ФЭС о мерах блокировки нужно передать в Росфинмониторинг незамедлительно, но не позднее одного рабочего дня с момента выхода перечня (пп. 6 п. 1 ст. 7 115-ФЗ, п. 2 ст. 7.5 115-ФЗ).

Если вы не располагаете деньгами или имуществом клиента и поэтому не можете их заморозить, ФЭС отправлять не нужно. Однако не забудьте указать этого клиента в отчете ФЭС 3-ФМ, который отправляете раз в 90 дней.

С помощью Контур.Призмы можно быстро провести идентификацию клиента. Если он внесен в негативный перечень, сервис уведомит об этом. Еще Призма покажет идентификатор фигуранта списка — номер требуется, чтобы заполнить ФЭС.

А еще, когда выходит новая редакция перечня, в сервисе удобно проверять всю клиентскую базу. Призма сверит клиентов со всеми списками и предупредит о совпадениях.

Проверка клиентов по перечням в один клик

Какие сделки Росфинмониторинг считает подозрительными

В целях выявления подозрительных операций бухгалтерские фирмы должны руководствоваться критериями и признаками необычных сделок, утвержденными приказом Росфинмониторинга от 08.05.2009 № 103.

В частности, к подозрительным относятся:

- сделки, не имеющие очевидного экономического смысла или очевидной законной цели;

- сделки, не соответствующие уставным целям клиента;

- операции, при совершении которых клиент отказывается предоставлять документы, которые необходимы для выполнения требований законодательства в сфере противодействия легализации преступных доходов;

- операции, в которых используются нестандартные или необычно сложные схемы проведения расчетов, отличающиеся от обычной практики;

- существенное отклонение суммы сделки относительно действующих рыночных цен, в том числе по настоянию клиента;

- неоправданно поспешно совершаемые операции;

- сделки, объектом которых являются предметы искусства;

- немотивированное требование клиента о расторжении договора и/или возврате уплаченных клиентом денежных средств до фактического осуществления операции;

- операции по получению или предоставлению кому-либо безвозмездной финансовой помощи;

- совершение операции в интересах клиента, период деятельности которого с момента государственной регистрации не превышает 3 месяцев;

- сделки с юридическим лицом или ИП, период деятельности которых с даты государственной регистрации составляет менее 1 года;

- многократное внесение учредителями (руководителями) денежных средств для пополнения оборотных средств организации;

- осуществление расчетов между сторонами сделки с использованием расчетных счетов третьих лиц и т.д.

Выявив любую из вышеуказанных сделок/операций, бухгалтерская компания должна не позднее 3 последующих рабочих дней сообщить о такой сделке или операции в Росфинмониторинг.

Какие отчёты сдают ломбарды в Центральный банк России

Для получения данных о хозяйственных операциях ломбарда, ЦБ использует ЕГРЮЛ, Росстат и иные контролирующие органы. Полученная информация вносится в государственный реестр ломбардов.

Также, организации, осуществляющие свою деятельность как ломбард, самостоятельно передают сведения о своей деятельности в ЦБ. Сдача отчётности и срок её представления осуществляется в соответствии со ст. 2.4 196-ФЗ и Указанием Банка России №3927-У. Отправке подлежат следующие документы:

В ней указывают общие сведения, основные и балансовые показатели, средневзвешенные значения стоимости потребительских займов и информацию о денежных операциях. Сдача осуществляется по форме 0420890. Отчётность отправляют в центральный банк:

- за первый квартал, полугодие, 9 месяцев — не позднее 23 рабочих дней по окончании отчётного периода;

- два раза по итогам года — не позднее 23 рабочих и не позднее 90 календарных дней по окончании календарного года.

Отчётность о персональном составе руководящих органов ломбарда для ЦБ

Помимо общих сведений о ломбарде, в документе указывают информацию о составе руководящих органов и данные об ответственных лицах. Бланк заполняют по форме 0420891 и сдают в центральный банк в конце календарного года или при смене состава в руководстве ломбарда. В обоих случаях отчёт необходимо сдать в течение 23 рабочих дней.

Вышеуказанную отчётность предоставляют через личный кабинет ЦБ. Если нарушить срок сдачи, то в соответствии со ст. 19.7.3 КоАП организация заплатит штраф в размере от 500 до 700 тысяч рублей.

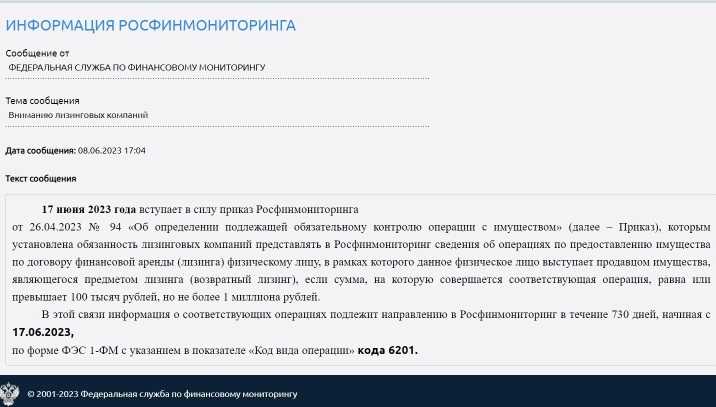

О лизинговых операциях подлежащих обязательному контролю

В этой статье попробуем разобраться о каких сделках лизинговая компания должна сообщать в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Итак, в соответствии со статьей 6 Федерального закона №115-ФЗ к операции подлежащей обязательному контролю относится сделка по получению или предоставлению имущества по договору финансовой аренды (лизинга), если сумма, на которую она совершается, равна или превышает 600 000 рублей (далее – пороговое значение).

Согласно ст. 665 Гражданского кодекса РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Таким образом, в рамках договора лизинга лизингодатель предоставляет лизингополучателю имущество в лизинг. И, соответственно, если в этом случае стоимость имущества будет равна или превысит сумму 600 000 рублей лизинговая компания обязана будет сообщить в Росфинмониторинг о данной сделке, как об операции подлежащей обязательному контролю.

Урок об операциях подлежащих обязательному контролю

Далее лизингополучатель уплачивает лизинговые платежи* согласно графику, согласованному сторонами договора лизинга. При этом, как правило, каждый лизинговый платеж меньше порогового значения. Нужно ли представлять сведения в Росфинмониторинг, когда сумма лизинговых платежей достигнет порогового значения в размере 600 000 рублей в пункте 1 статьи 6 Федерального закона №115-ФЗ ответа на этот вопрос нет. Также нет ответа на вопрос нужно ли предоставлять сведения при получении лизинговой компанией выкупной цены предмета лизинга превышающую пороговое значение. В связи с этим, возникает вопрос на каких «этапах» договора лизинга лизингодатель обязан предоставлять сведения в Росфинмониторинг если сумма операции будет превышать пороговое значение:

- при предоставлении имущества в лизинг, если стоимость имущества превышает пороговое значение (на этапе заключения договора лизинга);

- каждый раз, когда сумма лизинговых платежей достигнет порогового значения (на этапе реализации договора лизинга);

- при получении выкупной цены предмета лизинга превышающей пороговое значение (если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю).

Чтобы получить ответы на эти вопросы мы направили запрос в Федеральную службу по финансовому мониторингу. С официальным ответом будут ознакомлены все наши абоненты.

* Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (п. 1 ст. 28 Федерального закона от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)»).

Вам также может быть интересно:

Видео:115-ФЗ. Изменения в 115-ФЗ с 2021 года.Скачать