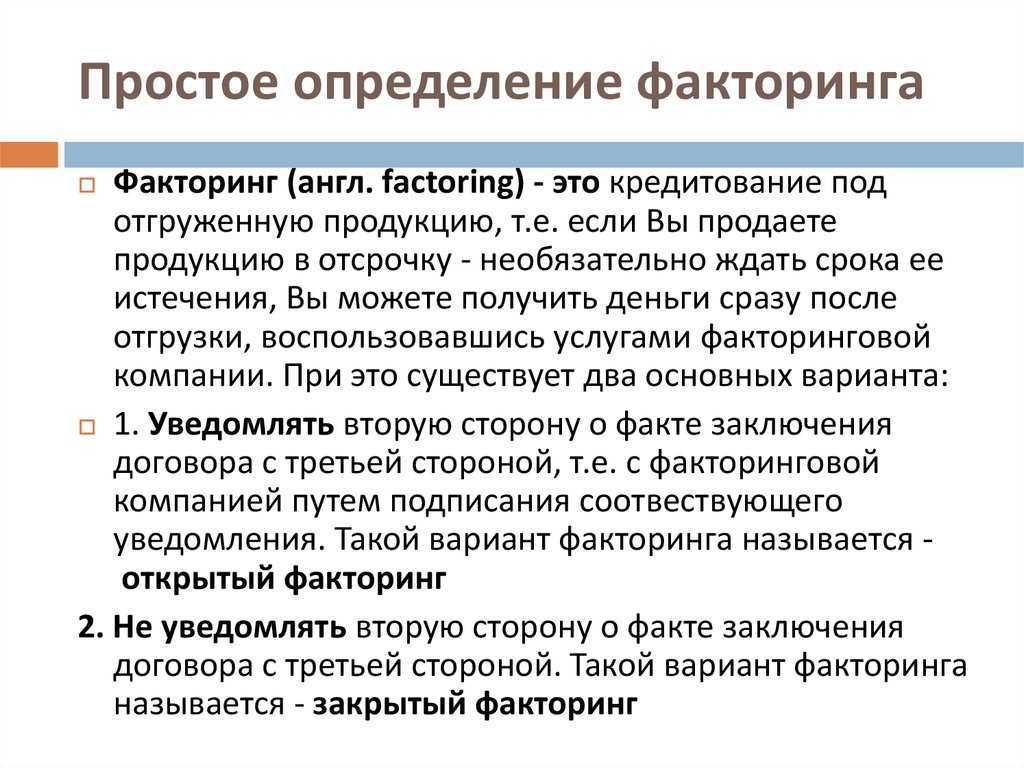

Договор факторинга — условия, предмет, содержание

Положения о заключении договоров содержатся в ст. 423 ГК РФ. Они применимы к договорам факторинга.

Существенные условия

В договоре факторинга должны быть прописаны все существенные условия сделки и перечислены услуги, которые фактор оказывает клиенту. Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Банк / факторинговая компания выступает в роли финансового агента. Основная услуга — предоставление финансирования.

У финансовых агентов разные виды договора факторинга, и обычно банк / компания не соглашается вносить изменения под конкретного клиента, поэтому перед заключением соглашения нужно изучить условия и убедиться, что они устраивают.

Предмет договора

Предмет договора факторинга — уступка денежного требования. Клиент уступает право требования финансовому агенту — фактору. Финансовый агент предоставляет финансирование в денежной форме и сопровождает дебиторскую задолженность.

Может возникнуть спорная ситуация, и тогда клиенту придётся отстаивать свои права в судебном порядке

Если договор составлен некорректно, его признают незаключенным или недействительным, поэтому важно, чтобы услуги были прописаны чётко

Содержание договора

До подписания договора клиенту нужно определить, какой объём услуг он хочет получить. Финансовый агент может собирать долги с покупателей или только напоминать им о необходимости произвести оплату. Это не одна и та же услуга.

Важный момент — услуга факторинга предоставляется с регрессом или без регресса. В первом случае, если покупатель не оплатил долг в срок, фактор списывает сумму со счёта поставщика, во втором — самостоятельно принимает меры по взысканию долга с дебитора, принимая на себя все риски по неоплате. По умолчанию подразумевается банковский факторинг без регресса, но лучше уточнить.

Ограничения при факторинге

Первое – при факторинге очень важно подписание трехстороннего уведомления с включением стороны дебитора. Без этого уведомления, в котором дебитор обязуется исполнить свои обязательства в адрес фактора, факторинг-компания не работает

Так же очень важно определиться при подаче заявки на факторинг, что происходит именно финансирование отсрочки платежа, а не какой-то другой продукт, т.к. очень возможна ошибка при выборе финансового продукта. . Кроме того, факторинг мало применим к разовым сделкам по той причине, что для данного сервиса очень важна цикличность поставок, чтобы эти поставки работали и функционировал постоянный процесс отгрузок поставок.

Кроме того, факторинг мало применим к разовым сделкам по той причине, что для данного сервиса очень важна цикличность поставок, чтобы эти поставки работали и функционировал постоянный процесс отгрузок поставок.

Наконец – при факторинге применяется только действительное денежное требование, которое передается на финансирование. То есть, передача просроченной дебиторской задолженности – это уже не факторинг, а задачи коллекторов.

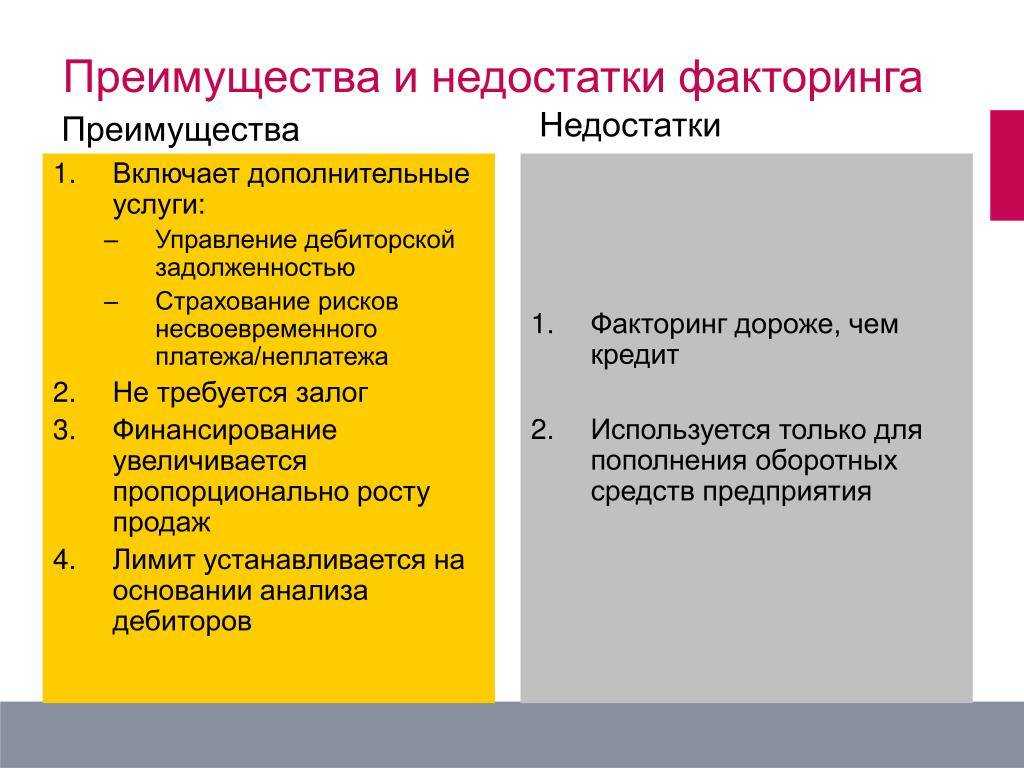

Недостатки факторинга

Ни одна финансовая схема, разумеется, не совершенна. Например, не каждая дебиторская задолженность может быть профинансирована факторингом. Некоторых партнеров, согласно международным стандартам, придется сразу исключить и не тратить на них время (например, фирмы, работающие меньше полугода). По другим надо собрать прилично дополнительной информации, подтверждающей их платежеспособность (например, историю ваших финансовых отношений). Ну и последнее — не все покупатели решаются работать с продавцом на условиях факторинга, потому что в качестве кредитора не хотят видеть банк или финансовую компанию.

Факторинг работает только с договорами на отсрочку платежа и допускает только безналичный расчет, сроки оплаты покупателем при этом фиксируются. Поэтому не получится использовать факторинг в тех случаях, когда вы заключаете договоры с условием немедленной оплаты, либо оплатить наличными, или же поменять сроки уплаты по простому обоюдному согласию с покупателем.

При этом преимуществ у факторинга намного больше. Он дешевеет, а документооборот становится проще благодаря цифровизации. Поэтому спрос на эти услуги будет расти — как и число факторинговых компаний.

11

Как работать по факторингу?

Как работает факторинг

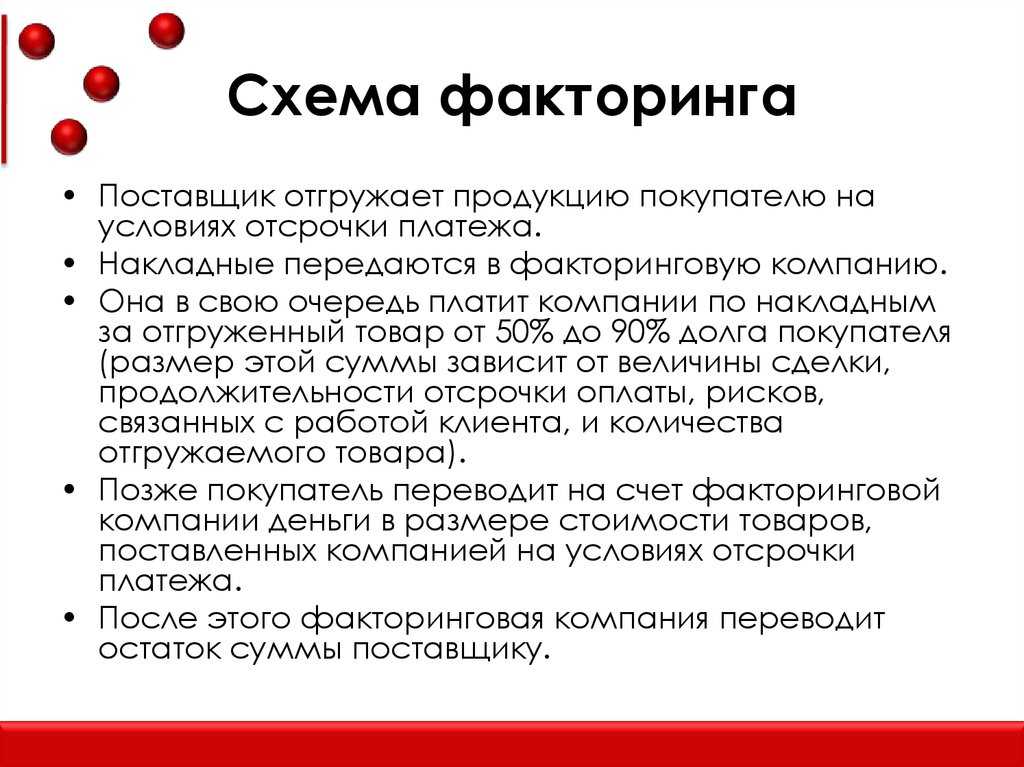

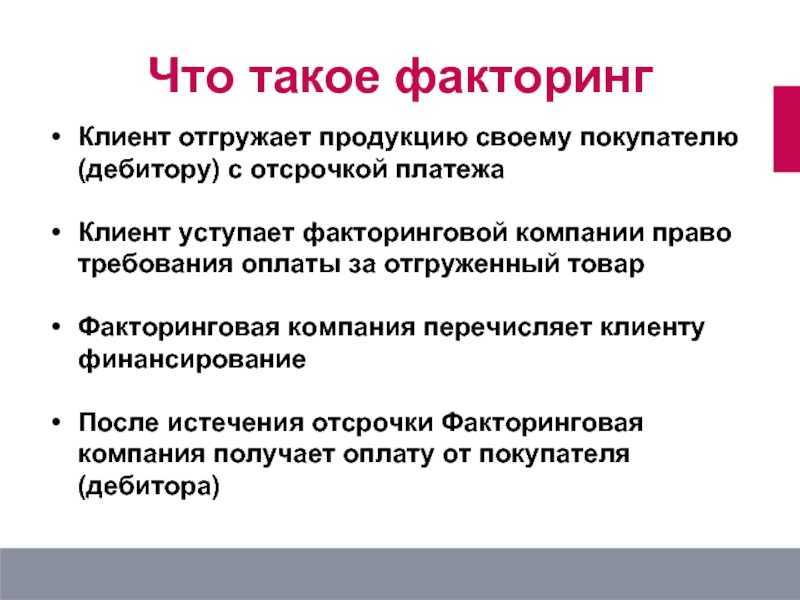

Услуга работает так: Вы поставляете товары, выполняете работы или оказываете услуги клиенту. После этого вы обращаетесь в банк или факторинговую компанию, чтобы передать им право требовать долг с покупателя. Фактор становится кредитором вашего клиента.

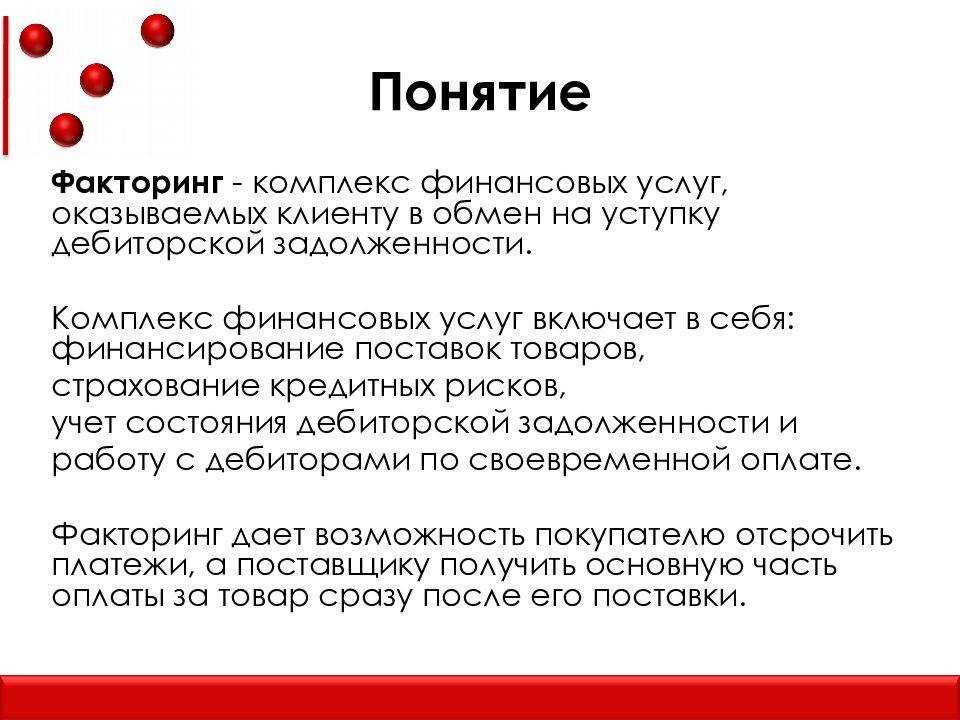

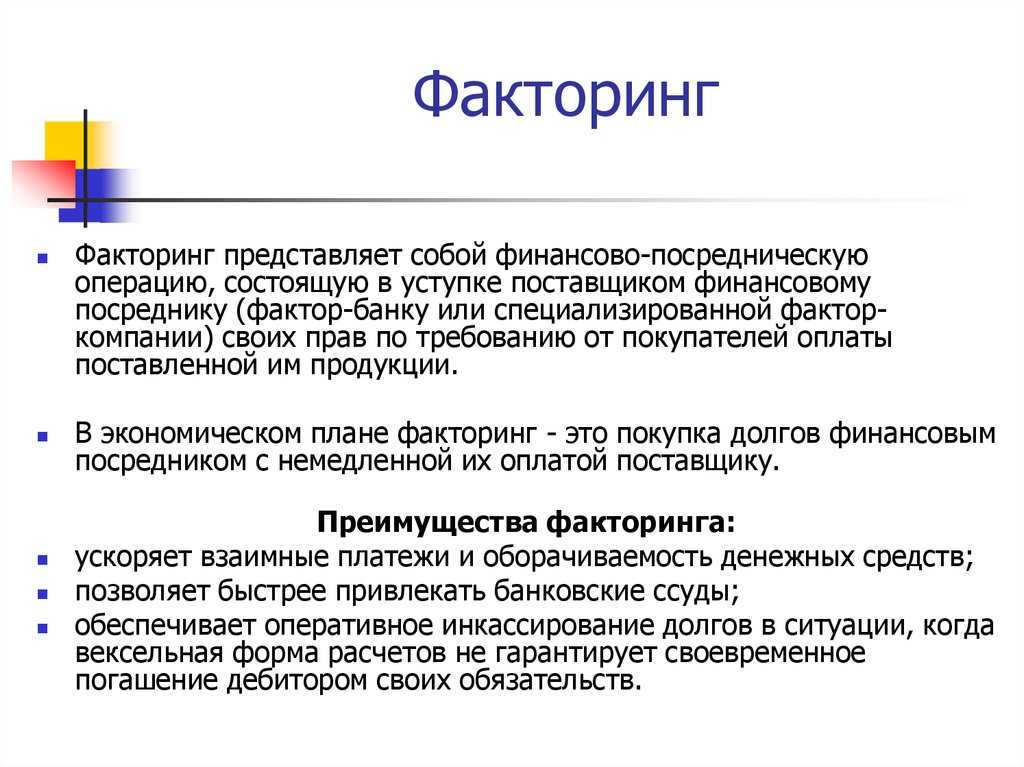

Факторинг — это выкуп у поставщика дебиторской задолженности его покупателей. Суть в следующем: фактор (или иначе финансовый агент) дает деньги своему клиенту, а взамен получает право требования долга за отгруженный товар с его контрагента. Соглашение, которое заключается между сторонами, называется договором финансирования под уступку денежного требования.

Что такое факторинг простыми словами

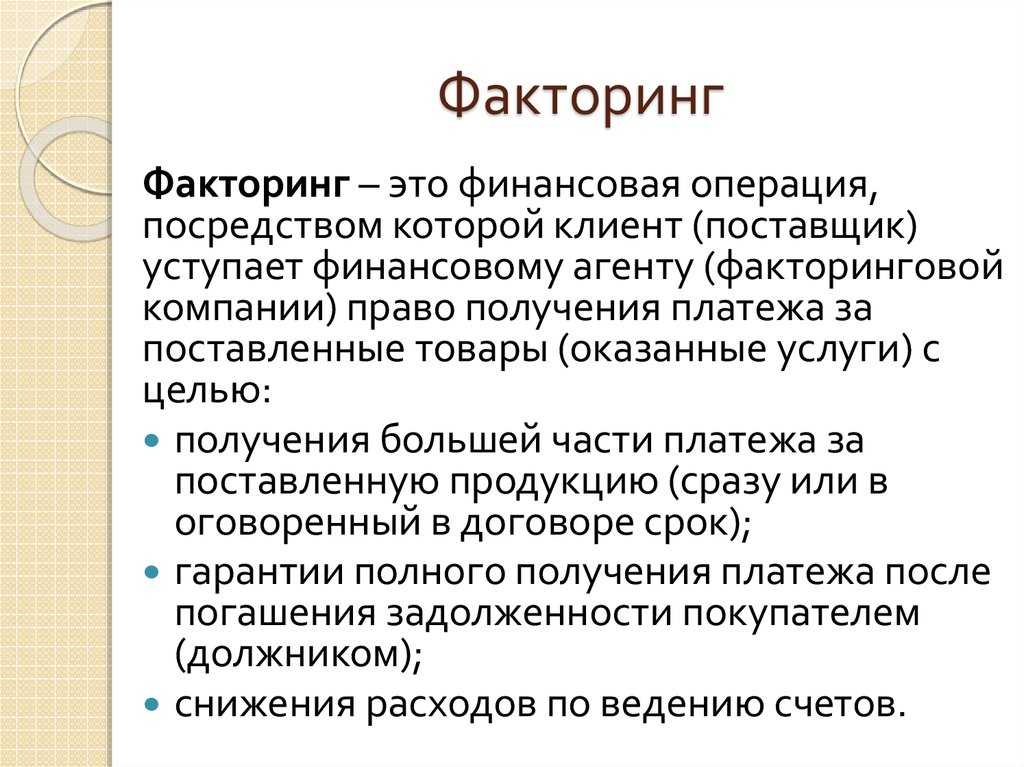

Факторинг — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В процессе производственной деятельности любое предприятие сталкивается с необходимостью стороннего финансирования. Самый известный способ решения текущей нехватки наличности – банковский кредит. Этот путь самый известный, но, отнюдь, не самый простой. Чаще всего, процесс получения банковского кредита связан с огромным количеством формальностей и ограничений, которые банк накладывает на деятельность предприятия.

Кроме того, если вопрос не идёт об одобренной кредитной линии, сроки реального получения денежных средств от банка далеко не всегда устраивают предприятия.

Ещё один путь привлечения финансирование – заимствования на открытом рынке. Это могут быть как облигации, так и векселя. Этот путь хоть и дешевле банковского кредита, но доступен далеко не всем предприятиям. Мелкие, малоизвестные, компании с неустойчивым финансовым положением навряд ли привлекут достаточно средств таким способом.

Факторинг – один из способов смягчения сложностей между поставщиком и покупателем товара.

По своей сути факторинг – это разновидность товарного кредита с привлечением третий стороны.

В качестве третьего лица обычно выступает банк или факторинговая компания.

Особенности факторинга

Факторинг и форфейтинг — это банковские операции, которые подразумевают кредитование на более выгодных условиях. Факторинг — это внешнее финансирование компании в счет уступки денежного требования. В этом случае для совершения сделки между заказчиком и поставщиком привлекается третье лицо, которое в досрочном порядке оплачивает материальные обязательства, возникшие по контракту. В итоге продавец получает сразу денежные средства по сделке. В роли этого третьего лица выступает факторинг левая компания. Если говорить более простыми словами, факторинг — это передача дебиторской задолженности в руки сторонних организаций, которая подразумевает получение взамен денежных средств в оплату уступленного долгового обязательства.

И факторинг, и форфейтинг в международной практике строго регулируются законодательством, где указываются права и обязанности сторон, особенности сделки.

Необходимые документы

Для заключения сделки по форфейтингу нужны следующие документы.

- Копия контракта между продавцом и покупателем на продажу товара, в котором прописаны все условия сделки, нюансы оплаты и сумма, причитающаяся продавцу.

- Инфойс, который представляет собой международный аналог счета-фактуры, подписанный двумя сторонами. Этот документ обязателен к представлению, так как именно по нему и контракту определяется сумма сделки.

- Документы, подтверждающие отгрузку товара. Именно они являются основанием для перечисления средств продавцу. В редких случаях требуется документальное подтверждение получения товара покупателем.

- Необходимые банковские гарантии и поручительства, аваль для векселя.

- Само обязательство в виде ценной бумаги (аккредитив, облигация, вексель и т.д.).

Как выбрать компанию

- Если главная задача — решить разовую проблему с конкретным контрагентом, в этом случае вам подойдёт узкий перечень услуг. В ином случае ищите такую факторинговую компанию, которая даст согласие обслужить всю вашу задолженность и будет готова столкнуться с нестандартными поставками. Скорее всего, это обойдется чуть дороже, но ваши оборотные средства гарантированно будут защищены.

- Не ограничивайте себя банками. Особенно если ваш оборотный капитал не очень большой. К большому сожалению, российские банкиры предоставляют услуги разного качества крупным и мелким клиентам. Осознавая, что на вашем обороте сложно заработать много, они будут достаточно долго тянуть по запросу на кредит. Для этого лучше подойдут небольшие факторинговые компании

- Не ленитесь собрать информацию о компании в интернете. Не стоит удивляться в наличии большого количества негативных отзывов. Люди устроены так, что оставшись недовольными., они получают значительно более мощное желание рассказать об этом, нежели будучи счастливыми.

- Узнайте стоимость услуги. На нее влияет размер комиссии фактора и наличие, либо отсутствие, комиссии за просрочку платежа покупателем.

- Установите возможно ли пользоваться электронным документооборотом и сделать электронную подпись. Это значительно ускоряет процесс работы.

Что такое факторинг простыми словами?

Официальное определение факторинга вгоняет в ступор даже людей с высшим экономическим образованием. На всякий случай, я его все-таки приведу. Но очень кратко и в адаптированном виде.

Факторинг – это предоставление денег поставщику без залога взамен на переуступку денежного требования к покупателю. Такой взаимообмен происходит в момент отгрузки товара или оказания услуги.

Все равно непонятно? Попробую совсем простыми словами.

Факторинг – по-настоящему классная штука для компаний, которые работают на условиях послеоплаты или отсрочки платежа.

Вот как выглядит схема факторинга на условном примере. Компания «Зима близко» продает оптом и в мелкую розницу отопительные котлы. И после каждой отгрузки ее бухгалтерский учет фиксирует задержки по оплате. То на три дня, то на неделю, то на месяц, а то и… навсегда.

Складывается классическая ситуация: «проводки по продажам есть – денег на счету нет». Так называемые кассовые разрывы – крайне неприятная штука для любой компании. Она связывает по рукам и ногам и «замораживает» деньги из оборотного фонда. И при этом «Зима близко» должна исправно платить налоги и зарплату сотрудникам и делать кучу закупок для поддержания нормальной деятельности.

Причем здесь факторинговая компания? А она-то как раз и закрывает кассовые разрывы. За отдельную плату, разумеется.

Суть схемы. «Зима близко» заключает договор с факторинговой компанией «Стена». Теперь после каждой отгрузки отопительных котлов деньги от продажи поступают на счет «Зима близко» в тот же день! Но их перечислит не покупатель, а факторинговая компания.

Для продавца это снимает массу проблем:

- Можно не ждать, когда зайдет оплата от покупателя. Отгрузил – получил деньги на счет. Около 90% суммы поступает в тот же день. Еще 10% придут, когда покупатель оплатит поставку или подтвердит получение товара нужного качества. Такие нюансы прописываются в договоре с факторинговой компанией

- Компания «Зима близка» снимает с себя головную боль по «выбиванию» дебиторской задолженности. Этим теперь тоже будет заниматься «фактор». Конечно, их методы гораздо мягче, чем коллекторские. Но результаты все равно впечатляют

- Почти полностью устраняются кассовые разрывы. На счетах «Зима близко» теперь всегда есть деньги, как минимум, на текущие расходы

Многочисленные примеры доказывают, что от услуг факторинга выигрывают все:

- Продавец получает оплату за отгруженные товары и оказанные услуги день в день

- Покупатель приобретает товар или услугу на условиях отсрочки платежа

- Факторинговая компания зарабатывает свою комиссию

Факторинг: в двух словах

Факторинг представляет собой уступку дебиторской задолженности

Компания-фактор приобретает у компании дебиторку и отдает живые деньги, которые могут тратиться сразу на нужные цели

Фактору платится комиссия

Надежность покупателя — важный момент для получения одобрения от фактора

Факторинг помогает вылезти из кассового разрыва, увеличить оборот, обратить на себя внимание со стороны крупных покупателей, больше заработать и пр.

Следует внимательно читать условия сотрудничества с факторинговой компанией, сразу уточнять все непонятные моменты, иметь запасной план на случай, если клиент не заплатит, тратить деньги с умом, лучше, на покупку товаров

Почему дороже кредита?

Многие задаются вопросом: почему факторинг дороже, чем классический кредит?

«Факторинг должен стоить дороже, чем иные инструменты финансирования

деятельности компаний. Дело в том, что это не просто продукт, а целый комплекс

услуг, включая управление рисками и дебиторской задолженностью, которые априори

не могут дать кредитные продукты», — объясняет Виктор Носов.

«Факторинг — это не только беззалоговый источник финансирования оборотного

капитала, но и инструмент управления продажами. Поэтому, сравнивая затраты

предприятия на факторинг с затратами на кредит, следует также учитывать

дополнительную прибыль предприятия, полученную от прироста продаж за счет

факторинга», — добавляет Марина Герасимова. «Считаю важным

подчеркнуть, что необоснованно проводить сравнение факторинга и кредита. Это

совершенно разные категории финансовых продуктов, — категорично заявляет

Владимир Емельянов. — Кредит — это финансирование на определенный срок. Кредит

позволяет клиенту лишь поддерживать текущий объем бизнеса или незначительно его

увеличить (не более чем на 50% в год)». Факторинг — это бессрочное

финансирование на постоянной основе. Используя факторинг, клиент может

существенно увеличить объем бизнеса: от 2, 5 до 7 раз за год. Кроме того,

факторинг представляет собой комплекс услуг помимо финансирования: анализ и

оценку покупателей, управление дебиторской задолженностью и др.

Действительно, несмотря на более высокую стоимость, факторинг востребован

среди компаний различных сегментов бизнеса. Причин несколько: растет

информированность деловой среды о факторинге, факторы постоянно повышают

лояльность и качество обслуживания. Кроме того, факторинг позволяет получать

финансирование именно тогда, когда это действительно необходимо. Но одним из

главных факторов роста спроса на услугу эксперты называют посткризисные

явления

Именно в это время банки начали более осторожно и требовательно

относиться к своим заемщикам. Компании, в свою очередь, не спешили увеличивать

кредитную нагрузку и стали искать другие способы финансирования своей текущей

деятельности

А поскольку практически все организации работают по принципу

отсрочки платежа, факторинг стал наиболее удобным и предпочтительным для них.

Воспользовавшись же факторингом однажды, компании не смогли уже отказаться от

него и потом, когда экономическая ситуация более-менее стабилизировалась. Все

дело в преференциях и преимуществах, присущих исключительно факторингу.

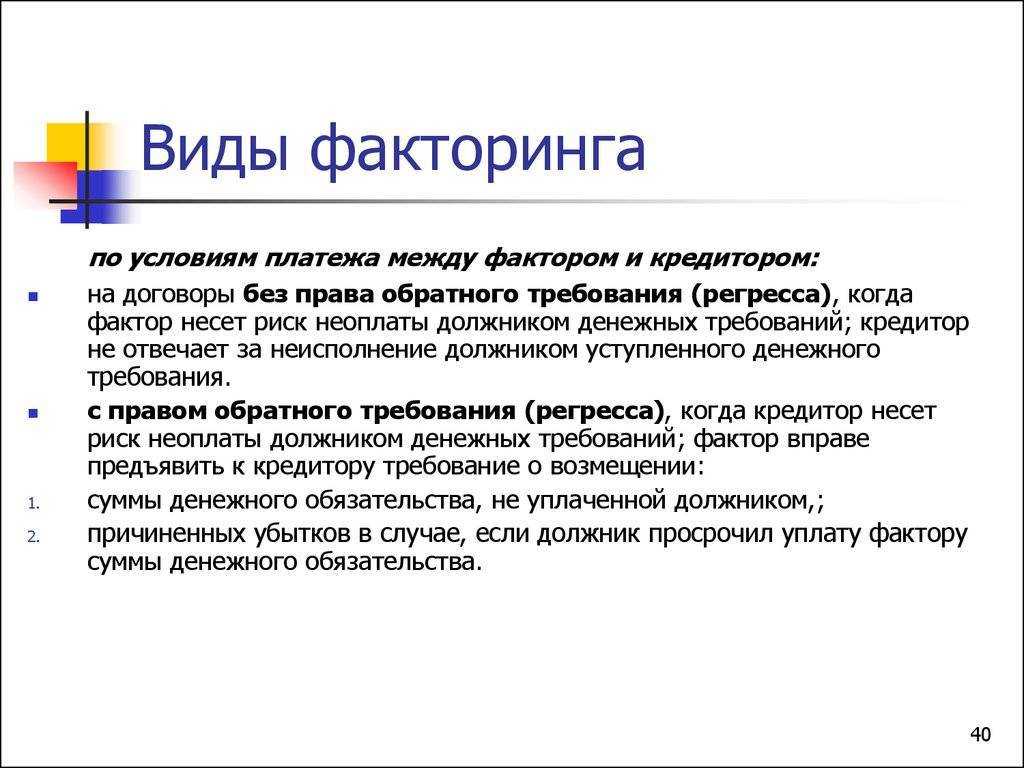

Виды факторинга

Есть различные виды факторинга.

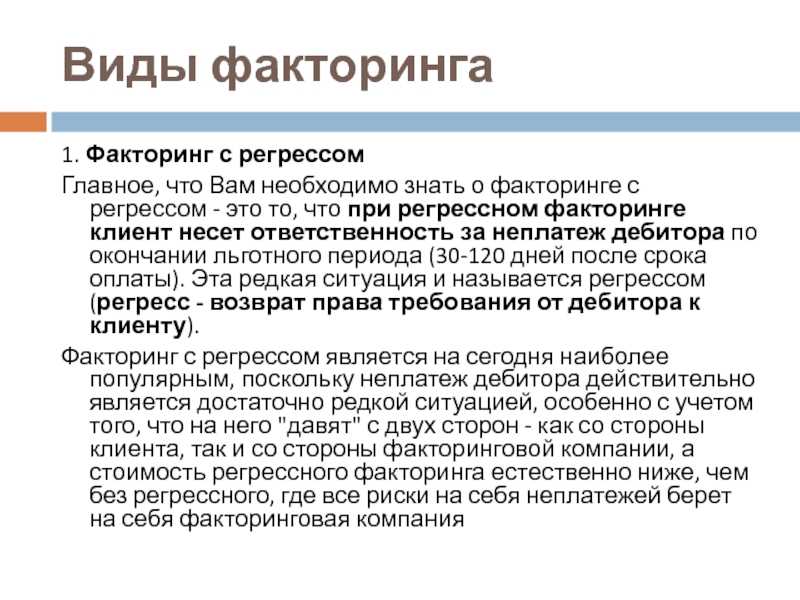

Факторинг с регрессом — это такой вид факторинга, при котором фактор, покупает у клиента право, на требование с должника, всех причитающихся по договору сумм, однако, в случае невозможности получения с покупателя всей суммы, клиент обязуется возместить факторинговой компании недостающую сумму.

Факторинг без регресса – вид факторинга, при котором фактор покупает у клиента право на требование с должника всей суммы. Однако в случае невозможности получения задолженности с покупателя, фактор несет убытки. Здесь необходимо отметить то, что убытки эти, только в рамках, осуществленного факторинговой компанией, финансирования.

Также факторинг бывает открытым, это когда должник получает уведомление, о переуступке права, и закрытым, когда уведомление должника о переуступке права, не происходит.

Факторинг может быть реальным – это когда денежное требование существует на момент подписания договора и консенсуальным, денежное требование возникнет в будущем.

Существует классификация факторинга и по политическому признаку. Если все три стороны договора находятся в одной стране, то факторинг называется внутренним, а если компании находятся в разных странах тогда внешним, или международным.

Существует и электронный факторинг. Отличается от обычного он тем, что документооборот ведется в электронном виде.

Как заключить договор факторинга и что в нем должно быть

Формы договоров факторинга свои у каждой компании, которая оказывает подобные услуги. Вы можете попросить образец, чтобы изучить его и задать дополнительные вопросы, если они возникнут.

В целом в договоре факторинга обязательно указывают:

- полное юридическое название компании, лицо, заключающее договор, и основание правомерности его действий — номер приказа о назначении;

- те же самые данные — для самого фактора;

- информацию о денежном требовании — сколько заплатит покупатель, на основании чего возникло требование, когда он должен перечислить деньги;

- гарантию того, что между покупателем и продавцом (вами) отсутствует соглашение о запрете на переуступку прав требования;

- сумму, которую фактор обязан перечислить за приобретение права требования;

- сумму, которую вы заплатите за оказание услуг фактору;

- список услуг, которые предоставляет фактор — если он дополнительно ведет расчетный счет или делает что-то еще.

Также в договоре с регрессом обязательно прописывают право фактора требовать неуплаченные покупателем деньги с продавца. Если подобного пункта нет, договор считают заключенным без регресса, то есть в случае невозврата средств фактор будет сам урегулировать вопрос.

Виды факторинга

Факторинг без регресса

Самый распространенный тип факторинга. Продавец переуступает фактору право требования долга, получает деньги и может использовать средства как хочет. Даже если должник потом не вернет деньги, это никак не повлияет на продавца.

Фактор при невозврате средств сам будет обслуживать дебиторскую задолженность: давать отсрочки, напоминать должнику о необходимости оплаты, взыскивать деньги через суд. Он рискует, поэтому берет за услуги больше денег.

Факторинг с регрессом

Этот тип факторинга используют реже. Продавец так же переуступает право требования долга и пользуется деньгами фактора. Но если должник не перечисляет вовремя средства фактору, бремя оплаты ложится на продавца.

Это значит, что продавец должен будет:

Регресс менее рискован для фактора, поэтому такая услуга обходится дешевле. Компания, оказывающая услуги факторинга, в любом случае получит деньги — либо от того, кто должен был заплатить по договору, либо от клиента, которому должны были заплатить.

Реверсивный факторинг

Особый тип процедуры, при которой сам потенциальный должник обращается к фактору. Он просит выступить некой страховкой при закупке товара. Схема выглядит так:

Услуги фактора оплачивает тоже покупатель — компания, которая что-то заказывает.

Сам фактор выставляет лимит в зависимости от финансового положения компании. Например, при сумме лимита в 10 млн рублей он может оплатить все покупки компании до 10 млн, а если она купит что-то еще, будет оплачивать это сама.

Что это такое

Факторингом называют финансирование под уступку денежного требования. Он применяется, когда предприниматели заключают договор с отсрочкой платежа и с безналичной формой оплаты.

Этот инструмент работает так. Например, фермер поставляет козий сыр в сеть гипермаркетов. Сеть расплачивается только через месяц. Для предпринимателя это слишком долгий срок: ему нужно платить работникам зарплату, закупать упаковку для новой партии сыра и нести другие расходы. Чтобы бизнес не простаивал, фермер уступает долг и сразу получает деньги за товар.

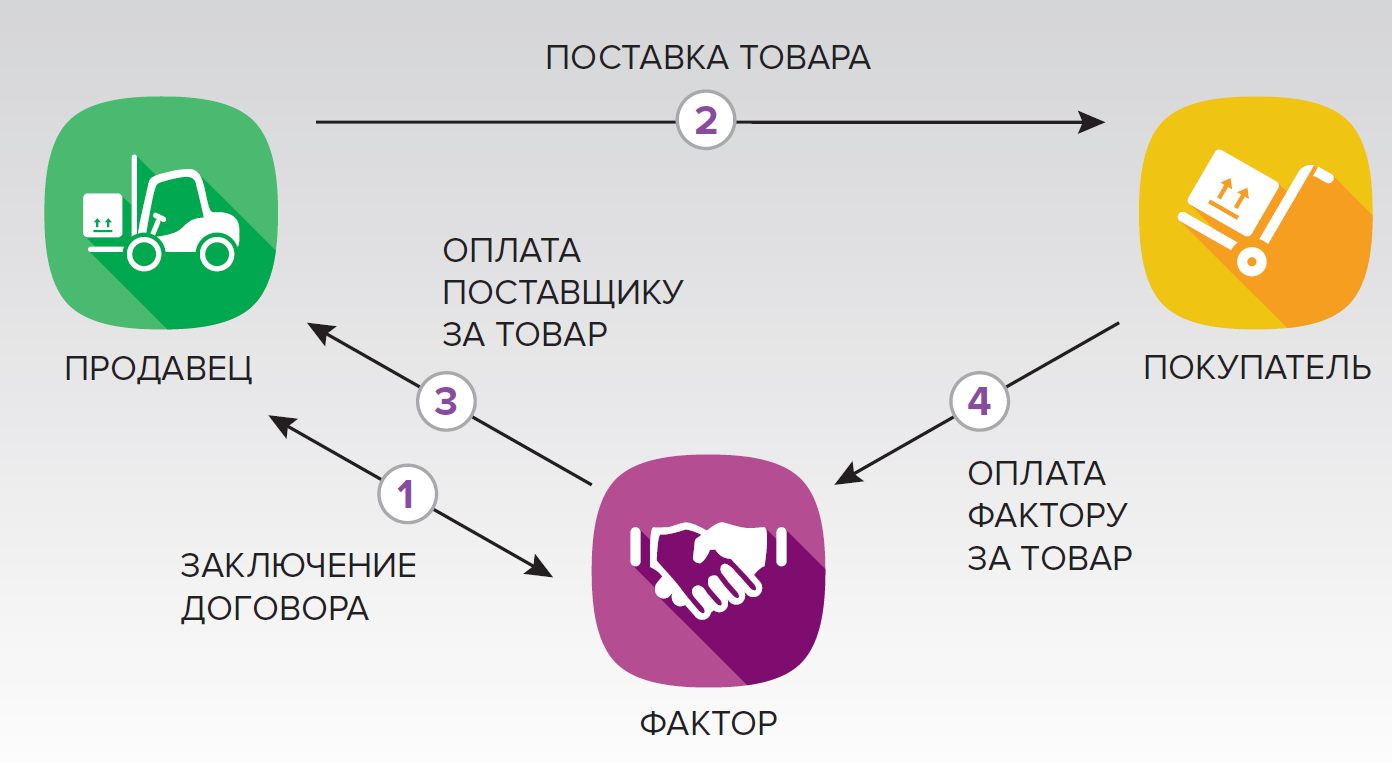

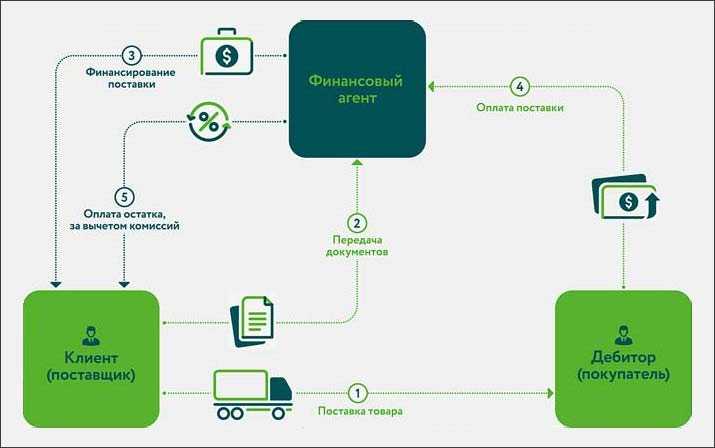

В факторинге три действующих лица.

Поставщик. Это предприниматель или компания, которые уже выполнили свою часть сделки — отгрузили товар или оказали услугу. Они ждут оплату по договору.Дебитор. Это организация, которая должна заплатить поставщику с отсрочкой.Фактор/финансовый агент. Это специальная факторинговая компания или банк, который оказывает факторинговые услуги. Предприниматель уступает фактору долг, а тот взамен предоставляет деньги и дополнительную помощь:

- ведёт учёт задолженности — составляет списки дебиторов, контролирует размер их долга;

- проверяет надёжность покупателей;

- следит, чтобы должник заплатил в срок, напоминает о задолженности.

Подобрать выгодные услуги факторинга можно на нашей платформе.

Кто может осуществлять факторинг?

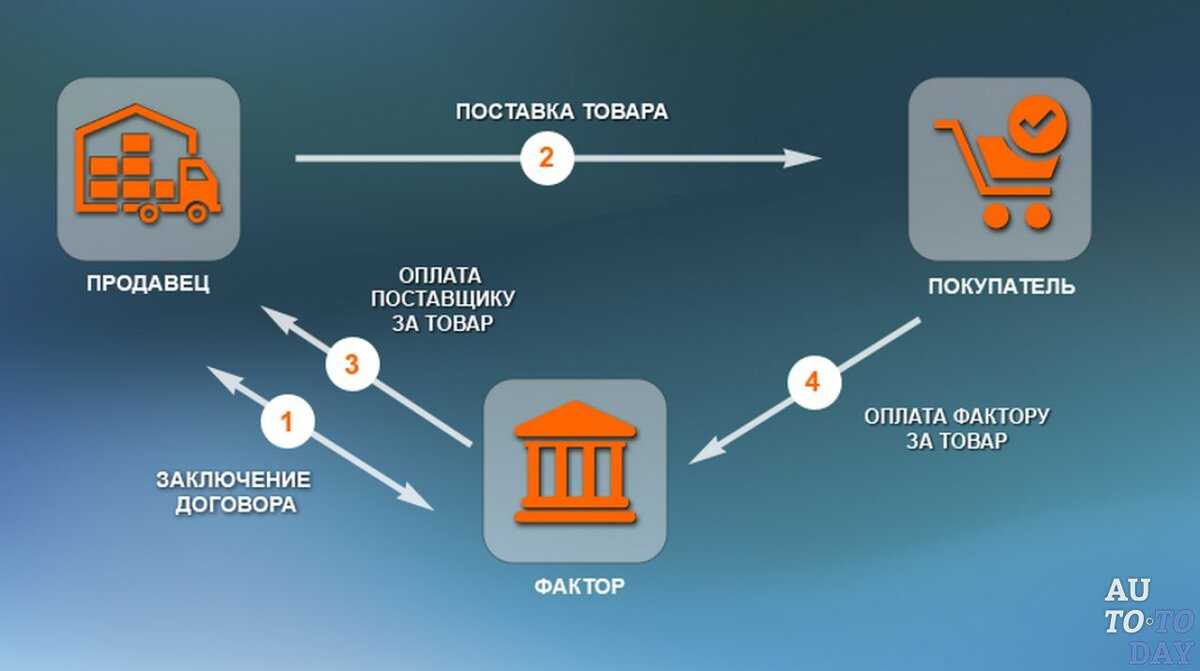

Соглашение о факторинге заключается между поставщиком товаров (подрядчик, исполнитель, ИП) и фактором. В качестве последнего может выступать коммерческий банк, факторинговая организация, микрокредитная компания. Этот финансовый инструмент возможен в ситуации, допускающей отсрочку оплаты.

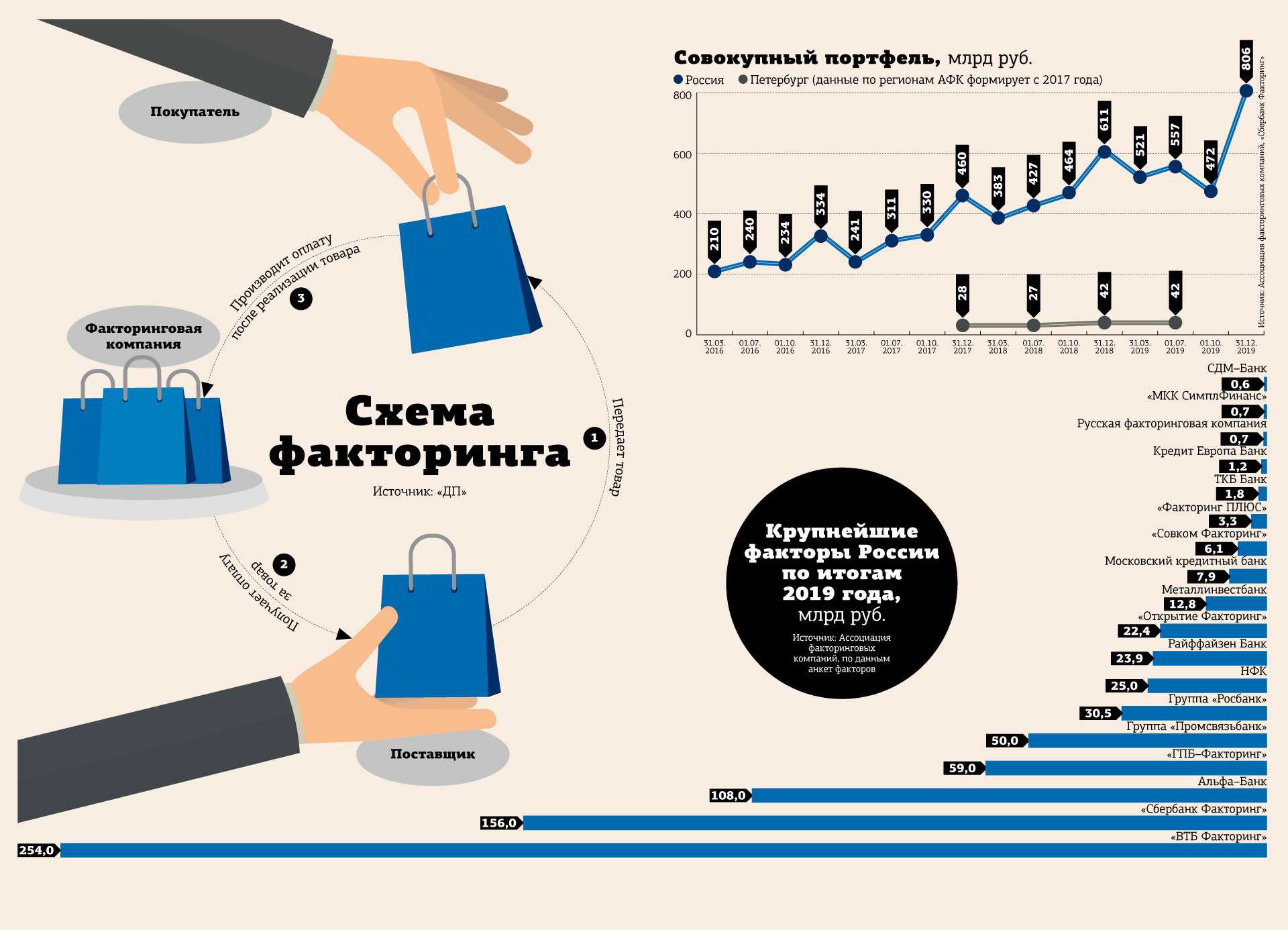

Выступать в роли фактора может факторинговая компания или банк. Схема факторинга. В факторинге всегда участвуют три стороны: Поставщик товара — клиент факторинговой компании или отдела банка, кредитор. Покупатель — дебитор. Фактор — факторинговая компания или отдел банка. Самая распространённая схема реализации факторинга состоит из четырёх шагов. Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар.

Определение и примеры факторинга

Пример факторинга может быть следующим. Предположим, что у компании A есть долг в размере 100 000 рублей у компании B, который должен быть оплачен через 30 дней. Вместо того чтобы ждать 30 дней, чтобы получить платеж, компания A может продать свои права на получение платежа компании C, которая предоставит деньги заранее минус комиссия. Таким образом, компания A получит деньги заранее, а компания C получит платеж от компании B после 30 дней.

Факторинг является удобным финансовым инструментом для компаний, которым нужны деньги заранее, чтобы покрыть текущие расходы или инвестировать в развитие бизнеса. Он также позволяет улучшить ликвидность компании и снизить риск неплатежей со стороны дебиторов.

Форфейтинг в частных банках

Выдача денежных средств в виде разовых займов дает банковскому учреждению основной доход. Форфейтинг, при этом, предоставляет возможность расширять границы деятельности, осуществлять внешнюю торговлю с иностранными заказчиками, получать доход при минимальных издержках. Именно поэтому данный вид финансовой деятельности востребован среди коммерческих банков.

Выдача денежных средств в виде разовых займов дает банковскому учреждению основной доход. Форфейтинг, при этом, предоставляет возможность расширять границы деятельности, осуществлять внешнюю торговлю с иностранными заказчиками, получать доход при минимальных издержках. Именно поэтому данный вид финансовой деятельности востребован среди коммерческих банков.

Экспортеров форфейтинг привлекает легкостью оформления сделки и отсутствием надобности подписания между сторонами дополнительных соглашений. Для осуществления операции необходимо только внести сведения в индоссамент векселя. При этом, документ должен быть утвержден к исполнению форфейтером государства-поставщика.

Важный факт

В случаях, когда у банка есть сомнения в способности дебитора производить оплату, он имеет право запросить дополнительное подтверждение от третьего лица (гаранта).

Комплекс услуг

Прежде всего давайте уточним, что факторинг — это не кредит. Факторинг — это

комплекс услуг, включающий в себя финансирование под уступку дебиторской

задолженности, управление и сбор дебиторской задолженности клиентов, контроль

своевременности оплаты за отгруженную продукцию или оказанные услуги, а также

покрытие риска неполучения платежа от дебиторов. Кредит не дает и половины

вышеперечисленных возможностей. «Факторинг не является заменой или

альтернативой кредиту, так как преследует отличные от кредита цели: пополнение

оборотного капитала, сокращение дебиторской задолженности на балансе наших

клиентов, снижение рисков ведения бизнеса», — подчеркивает Антон Мусатов.

Факторинг не утяжеляет кредитную нагрузку предприятия и не ухудшает структуру

его баланса. При оказании факторинговых услуг финансируется торговая

деятельность, которая осуществляется с отсрочкой платежа, таким образом, по

факту финансируется дебиторская задолженность. Факторинг дает возможность

улучшить отношения со своими дебиторами путем увеличения отсрочек по договору,

выхода на новые рынки и т.д. Факторинг высвобождает текущие средства, имеющиеся

в компании, и они могут быть направлены на развитие производства и др., исходя

из потребностей бизнеса. Зачастую факторинг является единственным доступным

видом стороннего финансирования по адекватным ставкам. «Грамотный клиент

выбирает финансовый продукт не по критерию дорого/дешево, а по соотношению

выгодно/невыгодно. В этом плане факторинг имеет безусловное преимущество перед

кредитом, так как, заплатив за факторинг дороже в 1, 5-2 раза по сравнению с

кредитом, компания вырастет минимум в 2, 5 раза, — отмечает Владимир Емельянов.

— Ни один кредитный продукт не дает возможности клиенту воспользоваться

юридически значимой электронно-цифровой подписью и сэкономить на

документообороте». Факторинг разрешает применять ЭЦП, и это, помимо

удобства для клиента, позволяет последнему сэкономить от 2 до 4% годовых.

Экономия достигается благодаря тому, что электронный факторинг дает клиентам

возможность снизить затраты на производство, оборот и хранение документов.

Елена Гладких, генеральный директор Русской факторинговой компании:

«Основная масса наших клиентов — это компании малого и среднего

бизнеса. Поэтому для нас клиент с дебиторской задолженностью более 100 млн руб.

считается крупным. Безусловно, для крупных клиентов у нас разработаны

специальные тарифные планы, и такие сделки случаются регулярно, оказывая

активное влияние на рост нашего портфеля. Но если говорить о структуре сделок,

то прежде всего мы ориентированы на работу с крупными компаниями в рамках

реверсивного факторинга. Особенно приятно то, что этот не простой для

российского рынка продукт оценили и региональные компании. За последние полгода

с РФК по реверсу заработали две крупные региональные торговые сети,

насчитывающие более 50 магазинов. Для максимально эффективной работы мы

предложили использовать трехстороннее партнерское соглашение, которое позволяет

покупателю и поставщику распределить факторинговую комиссию так, как им удобно.

Доступ к услуге обеспечивается с помощью электронного документооборота, что

позволяет оперативно обслуживать компании, независимо от их территориального

расположения. Факторинг предполагает финансирование конкретных сделок по

поставке товаров или оказанию услуг, каждая из которых имеет особенности уже

сложившихся отношений между поставщиком и покупателем. Наша задача — не

навредить, а стать их финансовым партнером, который позволит обеим сторонам и в

дальнейшем развиваться, наращивая объемы продаж. Поэтому нашим главным

преимуществом является индивидуальный подход».

Также в фокусе:

Как отражается факторинг в балансе?

В балансе оно отражается как продажа дебиторской задолженности банку, компании. Оплата фактору может поступать не полной суммой, а частями. Эти поступления отражаются в момент перечисления на счете реализации 61212. В дебете этого счета отражаются вложения в приобретение права требования.

Полученные от фактора денежные средства отражаются по дебету счета учета денежных средств и кредиту счета 76. Денежное требование к покупателю передается фактору в полной сумме и списывается с баланса, при этом данная операция отражается по дебету счета 76 и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Что же такое факторинг: формы предоставления услуги

Присутствует несколько основных форм предоставления услуги:

| Форма | Определение |

|---|---|

| Открытый | Режим предоставления услуги, при котором обе стороны реализации коммерческой сделки осведомлены об использовании услуг. |

| Закрытый | Дебитор не осведомлен, что платеж производится на счет факторинговой компании. |

| С регрессом | Предусматривает ситуацию, когда дебитор не оплачивает задолженность. В этом случае долг падает на плечи кредитора, который воспользовался услугой факторинга. |

| Без регресса | Компания фактор обязуется покрыть расходы кредитора даже в том случае, если дебитор не погасил задолженность. |

| Внешний | Обе стороны соглашения о коммерческой сделке находятся на территории разных государств, и там же зарегистрированы их предприятия. |

| Внутренний | Кредитор и дебитор находятся на территории одного государства, что упрощает процесс ведения деятельности посредника. |

На сегодняшний день компании, предоставляющие услуги факторинга, определяют форму указания услуги в соответствии с кредитной историей клиентов.

Только после анализа работы вашего предприятия вас смогут отнести к определенной группе.

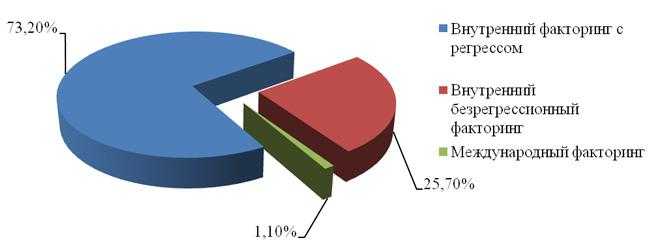

На диаграмме, представленной вашему вниманию, указано процентное соотношение форм факторинга, описанных выше:

Исходя из данных диаграммы, большинство услуг предоставляются во внутренней регрессивной форме.

Объяснить это очень просто – такой вариант наиболее выгоден для компаний-факторов.

Понятие факторинга

Этот термин появился в нашем финансовом словаре в начале 1990 годов, когда в России резко увеличилась деловая активность и у бизнеса возникла необходимость в получении ресурсов для дальнейшего расширения.

Понятие «факторинг» происходит от английского слова factor, означающего «комиссионер» или «посредник».

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается в передаче дебиторской задолженности (долгов других компаний) третьему лицу и исключению просрочки в оплате.

В этом процессе задействовано три стороны:

- Кредитор – им выступает поставщик товара, производитель либо подрядная организация, выполняющая работы;

- дебитор (должник) – это потребитель услуги или покупатель товара;

- фактор – посредник, обладающий достаточными возможностями, чтобы финансировать сделку между кредитором-поставщиком и дебитором-покупателем. Его роль берут на себя банки либо факторинговые компании.

Взаимоотношения между тремя участниками происходят следующим образом.

Поставщик хочет реализовать услугу (товар) покупателю, который не имеет возможности произвести оплату сразу же.

Однако кредитор очень заинтересован в оборотных средствах и не может ждать. Чтобы разрешить ситуацию, они обращаются к фактору. Он на время отсрочки платежа, за вознаграждение, предоставляет поставщику нужную сумму, которую потом взимает с покупателя.

Таким образом, все трое получают обоюдную выгоду: кредитор – своевременную оплату, дебитор – возможность оплачивать товар в удобное время, фактор – доход в виде процента от сделки.

Коммерческие банки и форфейтинг

Разумеется, основную прибыль банку приносит кредитование разовыми платежами, ссудами. Однако форфейтинг позволяет банкам развивать отношения с иностранными партнерами. Суть в том, что в вексель вносится передаточная запись. Оформление сделки очень простое, но банк-кредитор может потребовать от плательщика по векселю дополнительные гарантии. Например, привлечь третьих лиц, которые станут поручителями.

Таким образом, банк снижает риски кредитования, получая прибыль при минимальных затратах. Принять вексель к исполнению, то есть авалировать, может банк государства-импортера.

Виды факторинга

Факторинг без регресса

Самый распространенный тип факторинга. Продавец переуступает фактору право требования долга, получает деньги и может использовать средства как хочет. Даже если должник потом не вернет деньги, это никак не повлияет на продавца.

Фактор при невозврате средств сам будет обслуживать дебиторскую задолженность: давать отсрочки, напоминать должнику о необходимости оплаты, взыскивать деньги через суд. Он рискует, поэтому берет за услуги больше денег.

Факторинг с регрессом

Этот тип факторинга используют реже. Продавец так же переуступает право требования долга и пользуется деньгами фактора. Но если должник не перечисляет вовремя средства фактору, бремя оплаты ложится на продавца.

Это значит, что продавец должен будет:

- вернуть фактору средства, которые он перечислял — обычно их изымают из оборота или даже продают активы;

- сам обращаться к покупателю, чтобы он перечислил положенную сумму: писать письма, подавать в суд, собирать доказательства.

Регресс менее рискован для фактора, поэтому такая услуга обходится дешевле. Компания, оказывающая услуги факторинга, в любом случае получит деньги — либо от того, кто должен был заплатить по договору, либо от клиента, которому должны были заплатить.

Реверсивный факторинг

Особый тип процедуры, при которой сам потенциальный должник обращается к фактору. Он просит выступить некой страховкой при закупке товара. Схема выглядит так:

- компания обращается к фактору за реверсивным факторингом и заключает договор с поставщиком;

- когда покупает партию товара, фактор перечисляет деньги поставщику;

- компания платит фактору, когда реализует купленный товар.

Услуги фактора оплачивает тоже покупатель — компания, которая что-то заказывает.

Сам фактор выставляет лимит в зависимости от финансового положения компании. Например, при сумме лимита в 10 млн рублей он может оплатить все покупки компании до 10 млн, а если она купит что-то еще, будет оплачивать это сама.