Штрафы за отсутствие кассы у ИП в 2024 году

С 1 июля 2024 года в соответствии с 54-ФЗ большая часть предпринимателей обязана перейти на онлайн-кассы. Помимо того, что ИП и организации в обязательном порядке должны приобрести, установить и зарегистрировать онлайн-кассы, они обязаны соблюдать все законные требования. Есть много нюансов, которые необходимо знать индивидуальному предпринимателю, чтобы избежать любых штрафов в 2024 году.

Многие бизнесмены уже давно начали пользоваться онлайн-кассами. Для многих ИП на патенте обязательная установка ККТ отсрочена до 1 июля 2021 года благодаря 129-ФЗ от 06.06.2019. В этот список входит следующая деятельность:

- продажа печатных периодических изданий;

- ремонт обуви;

- торговля лотерейными билетами;

- продажа различной религиозной атрибутики в церкви и в ее близости;

- розничная продажа молочных коктейлей или мороженого;

- безалкогольные напитки в бочках;

- различные автоматы, уход за больными, присмотр за детьми, сдача жилых помещений (если они в собственности);

- спортивные услуги;

- садоводческие услуги;

- образовательные услуги;

- услуги домов творчества, культуры и т. п.

Большая часть этого списка относится к льготным видам деятельности по ст. 2 54-ФЗ и в этом случае применяется УСН — упрощенная система налогообложения, с особым порядком уплаты налогов. По этой системе в основном работают предприниматели, у которых менее 100 сотрудников и доход меньше 150 млн рублей в год.

Важно! Нарушение правил работы с онлайн-кассами регулируется административным кодексом РФ.

Но выявить явные нарушения в работе предпринимателя часто бывает сложно. Для того, чтобы обнаружить и зафиксировать нарушения, необходимы весомые доводы, жалоба от потребителя — один из самых весомых аргументов. Например, если в такси отсутствует онлайн-касса пассажир может подать жалобу — с 1 июля перевозчики обязаны соблюдать 54-ФЗ.

На данный момент к явным нарушениям в работе, помимо полного отсутствия ККТ относятся:

- использование онлайн-кассы, не зарегистрированной в налоговой и в госреестре;

- если пробит чек с суммой меньше, чем стоимость товара или услуги ИП, придется оплатить штраф;

- использование ККТ без фискальной памяти, с меньшей фискальной памятью, с вышедшим из строя фискальным накопителем;

- непробитый чек.

Размеры штрафа за работу без кассы для ИП в 2024 году за неприменение ККТ, штрафные санкции за невыдачу кассового чека для ИП и другие нарушения работы с онлайн-кассами подробно описаны в административном кодексе РФ:

- За отсутствие онлайн-кассы у ИП на данный момент размер штрафа составит 5-10 тысяч рублей в соответствии с ч. 4 ст. 14.5 КоАП РФ. Если применяется устаревший аппарат, то это также будет считаться отсутствием онлайн-кассы полностью и размер штрафа не уменьшится. Штраф за отсутствие кассового аппарата у ИП в 2024 году нельзя назвать несущественным. При первичном нарушении он составит 75-100% прибыли, но не менее 30000 рублей в соответствии с ч. 2 ст. 14.5 КоАП РФ.

- При повторном нарушении и в случае, когда расчет без ККТ выше 1 млн рублей, административное наказание — приостановление деятельности до 90 дней.

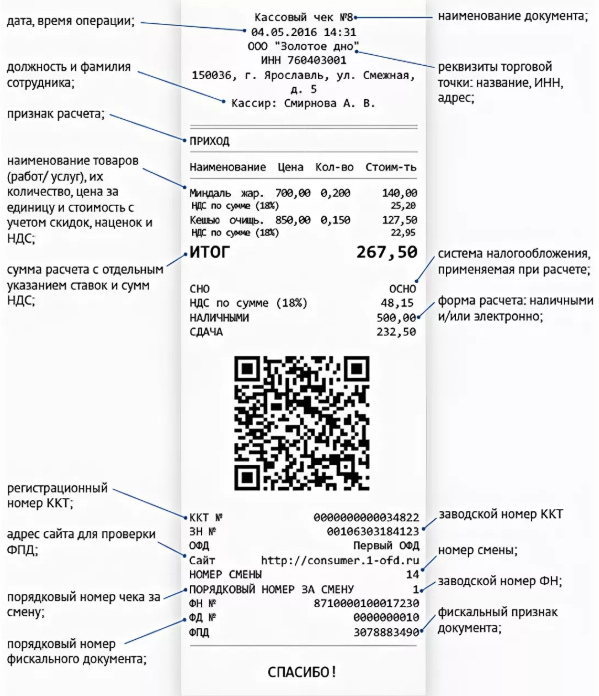

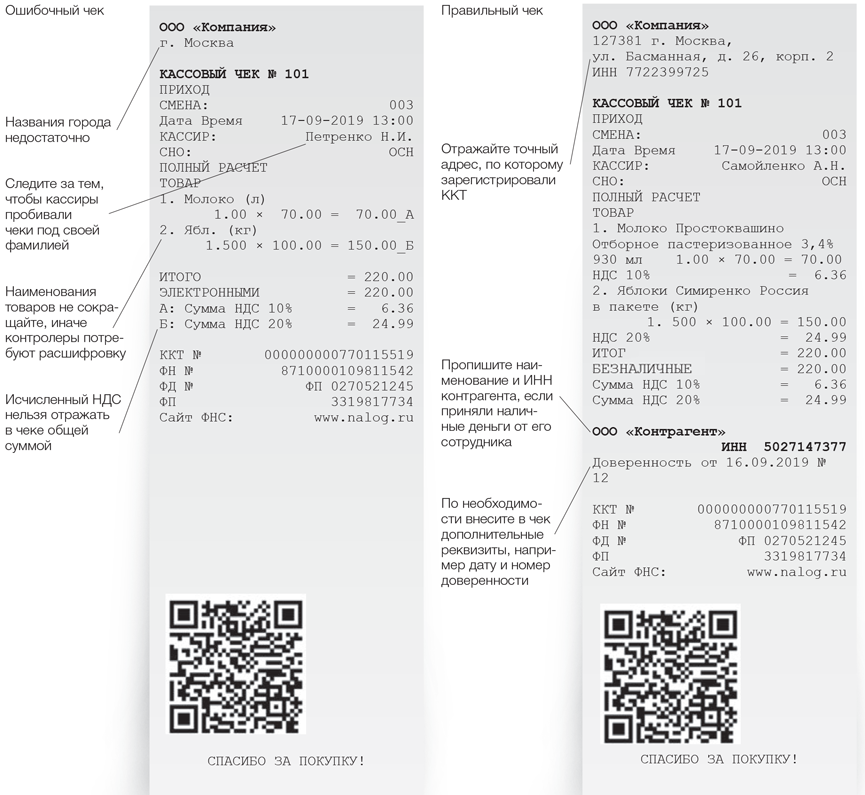

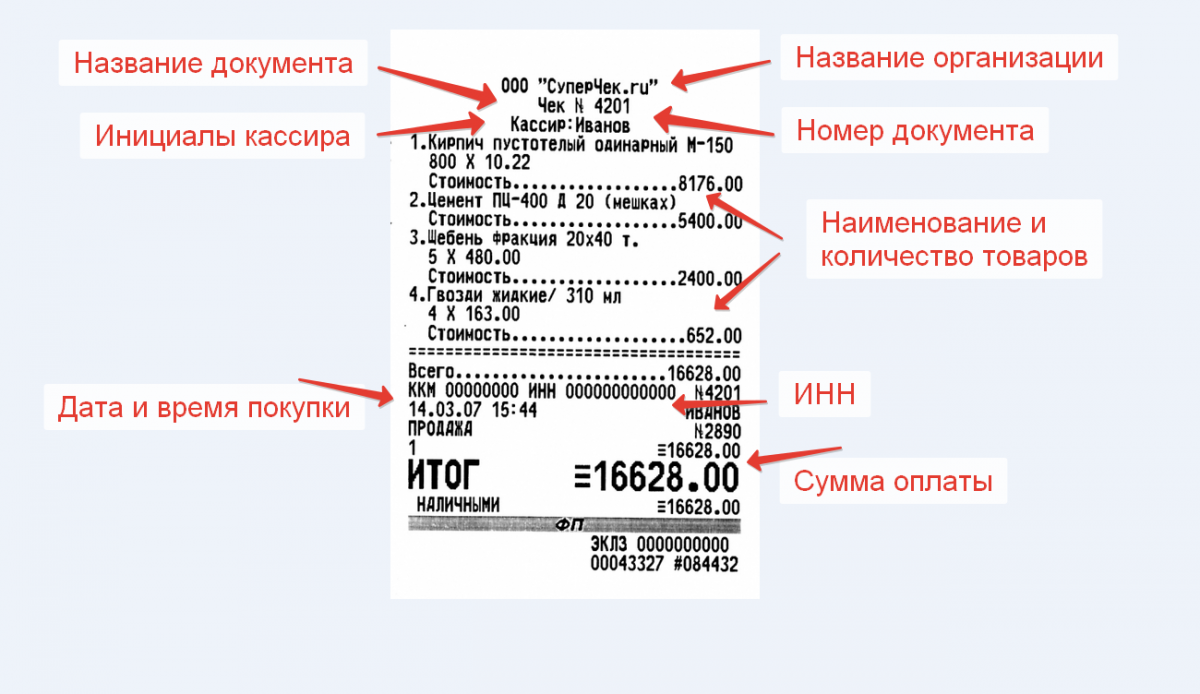

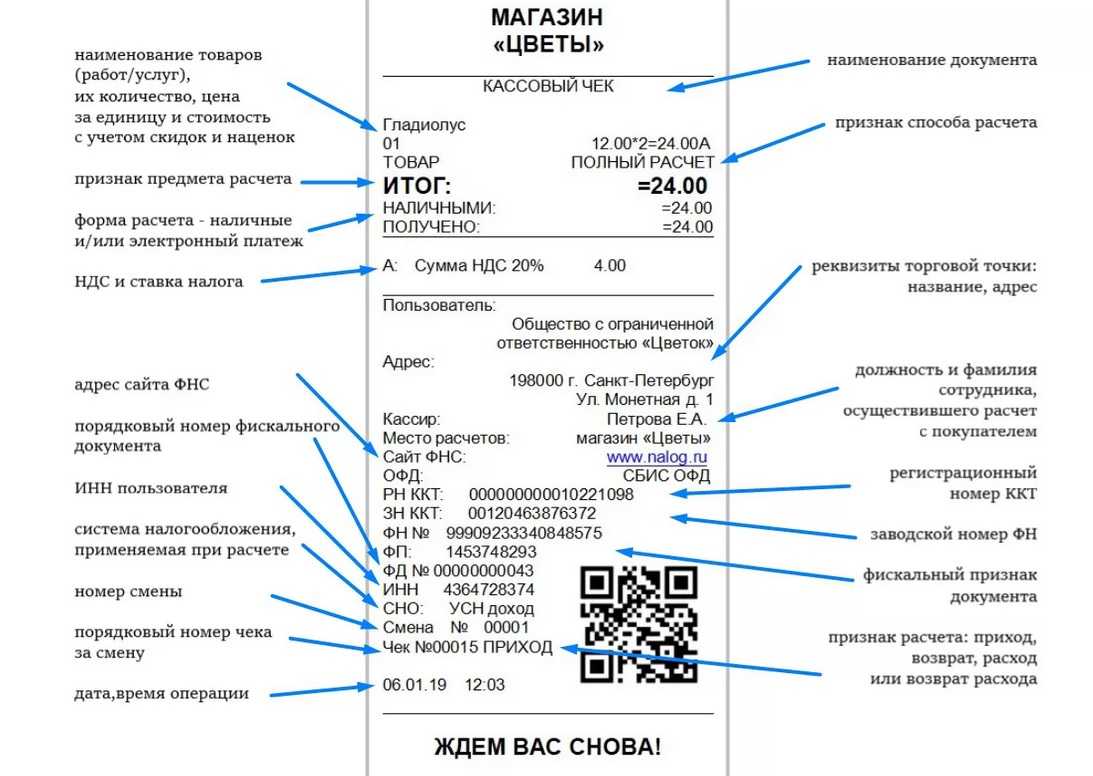

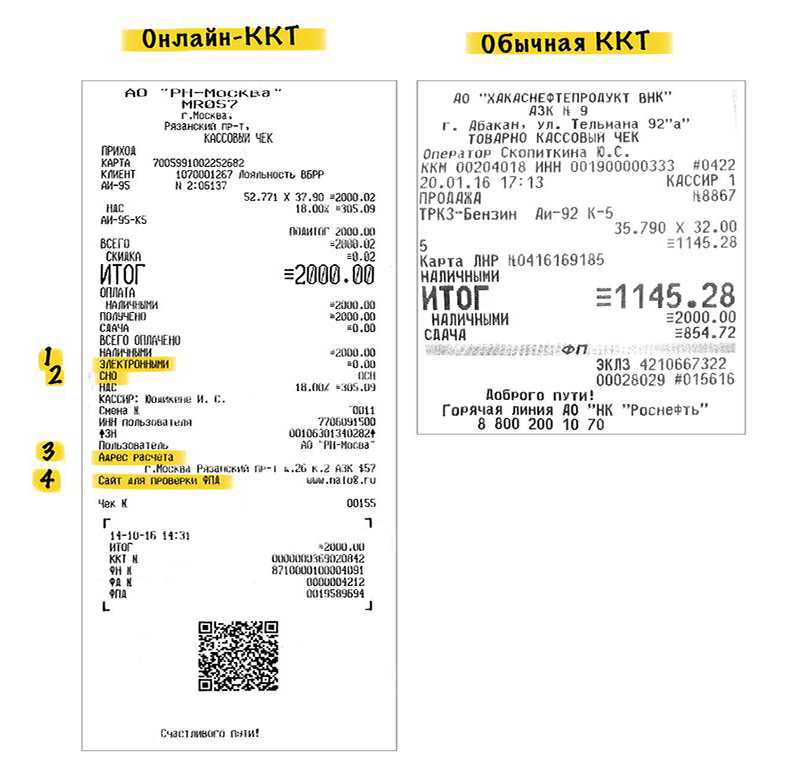

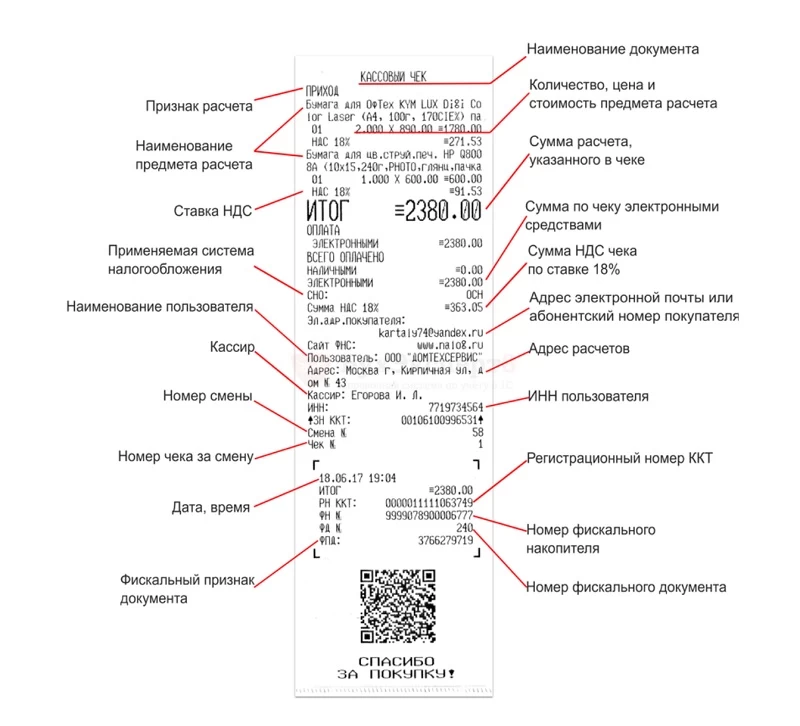

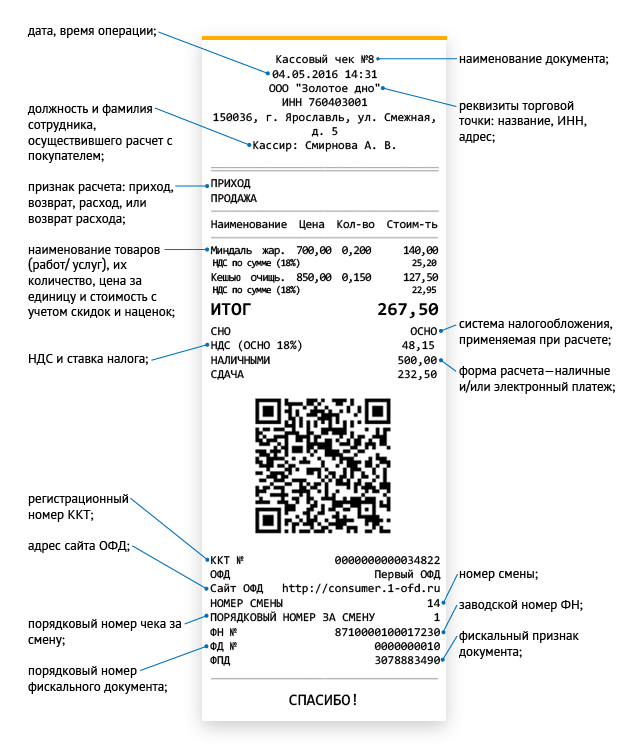

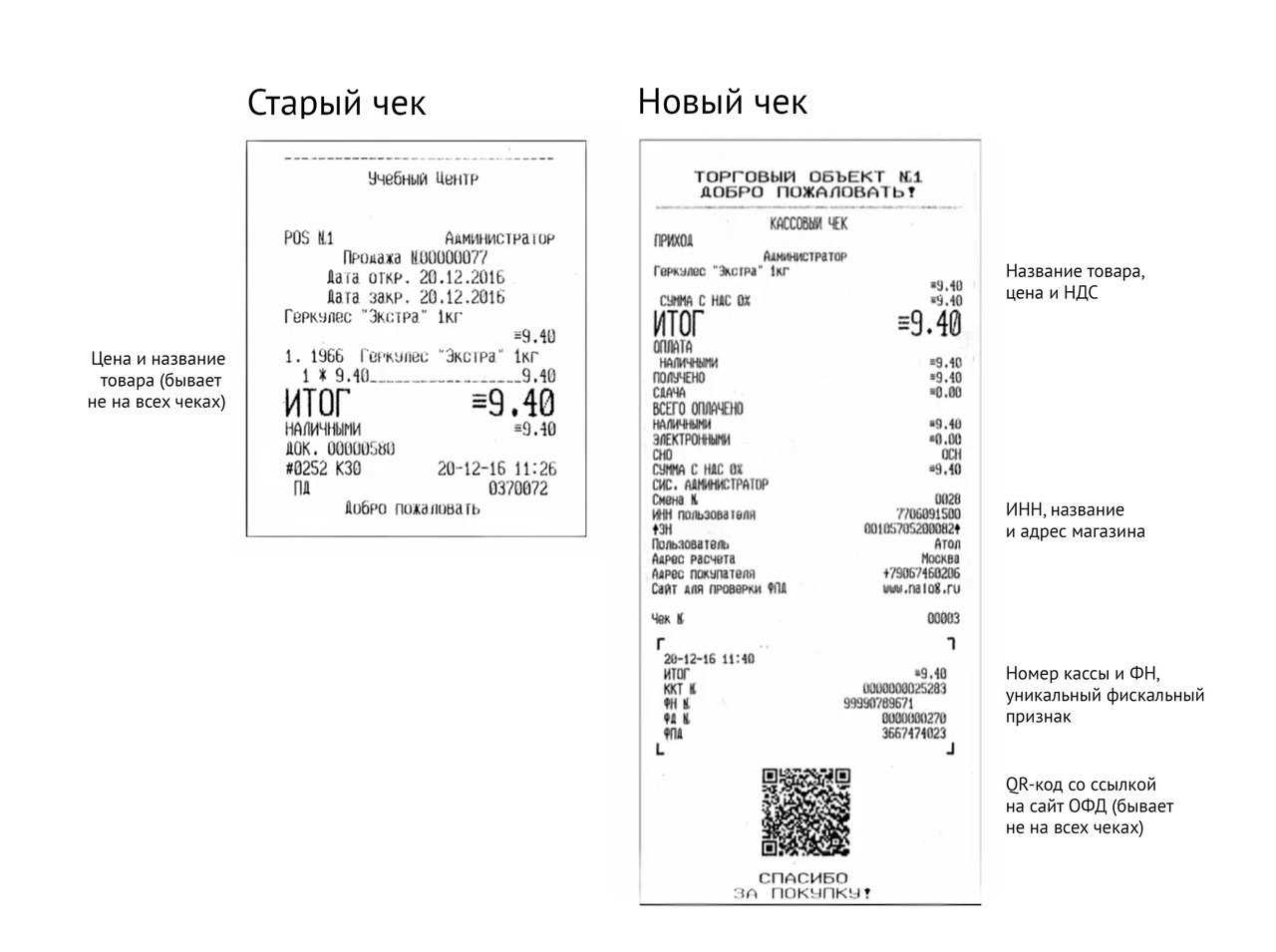

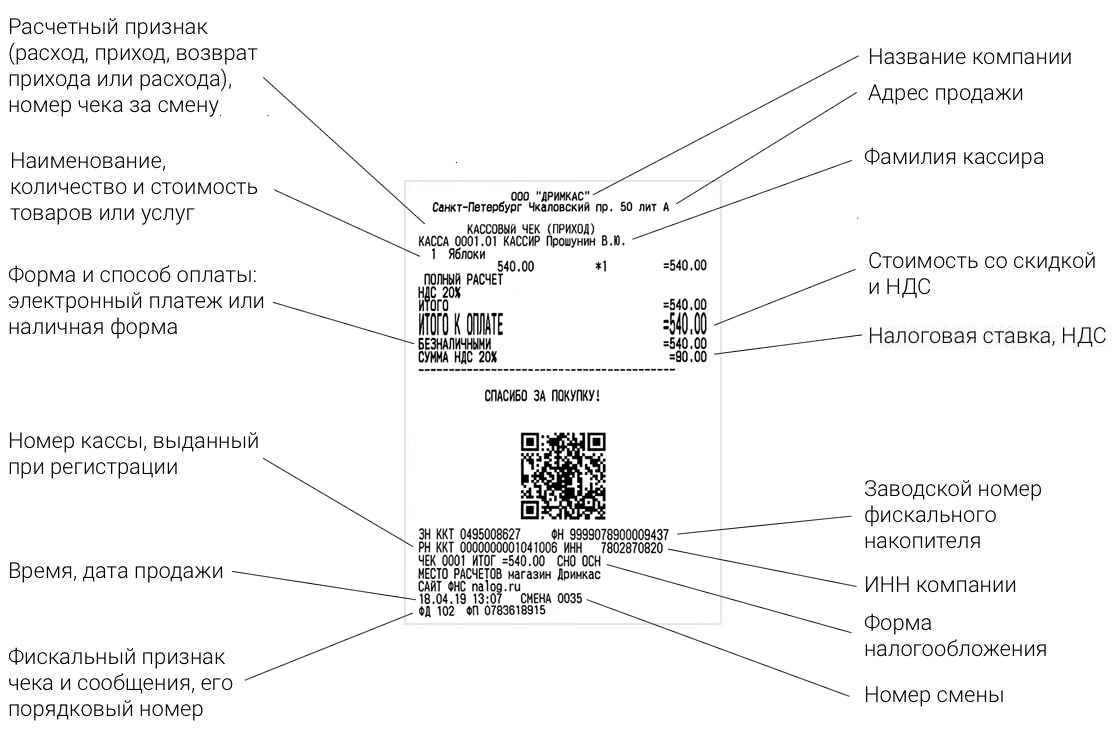

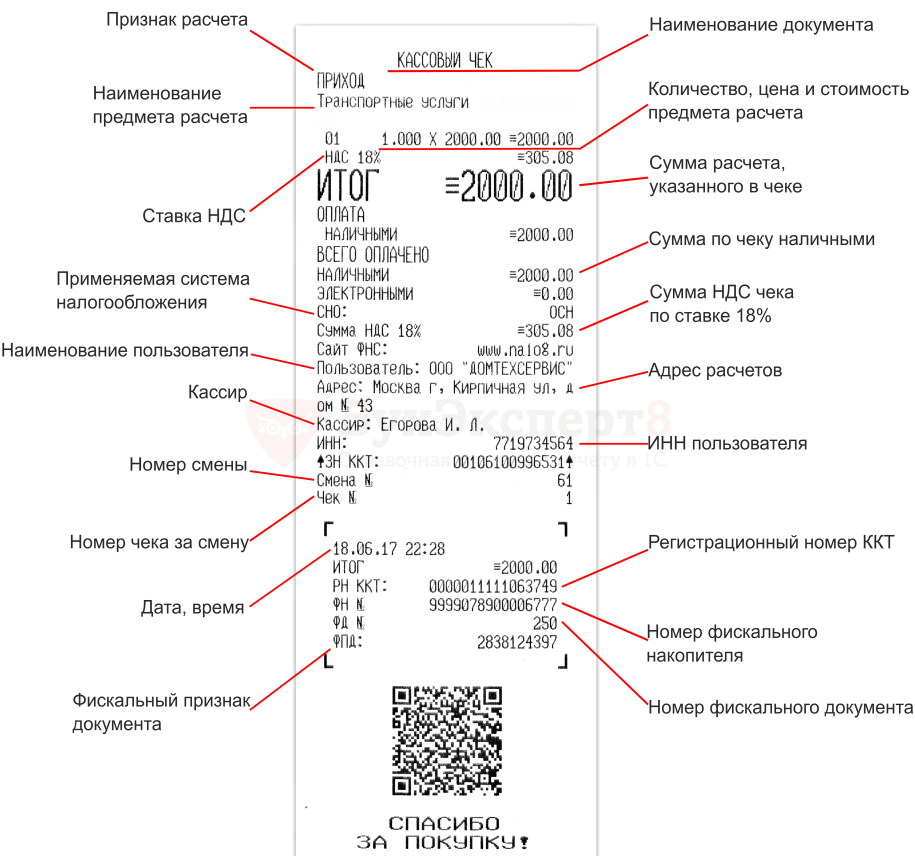

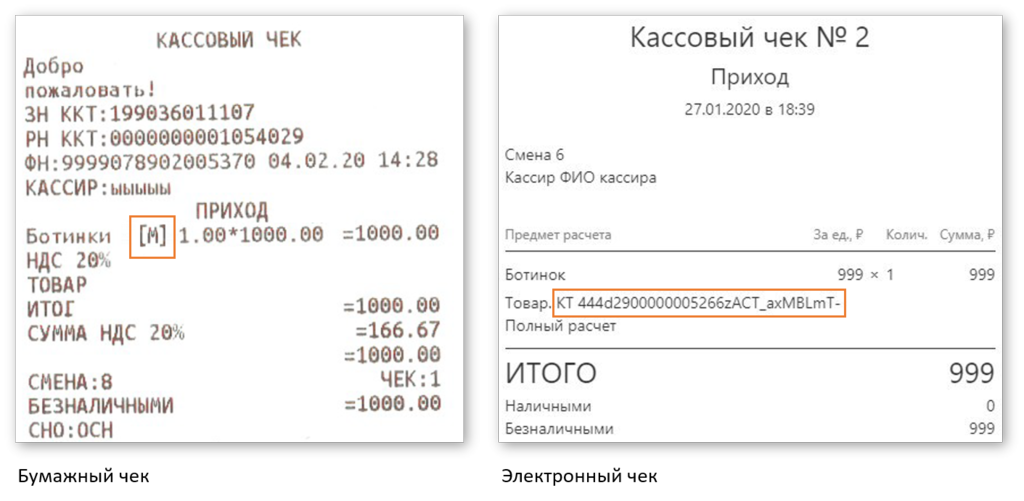

Обязательные реквизиты

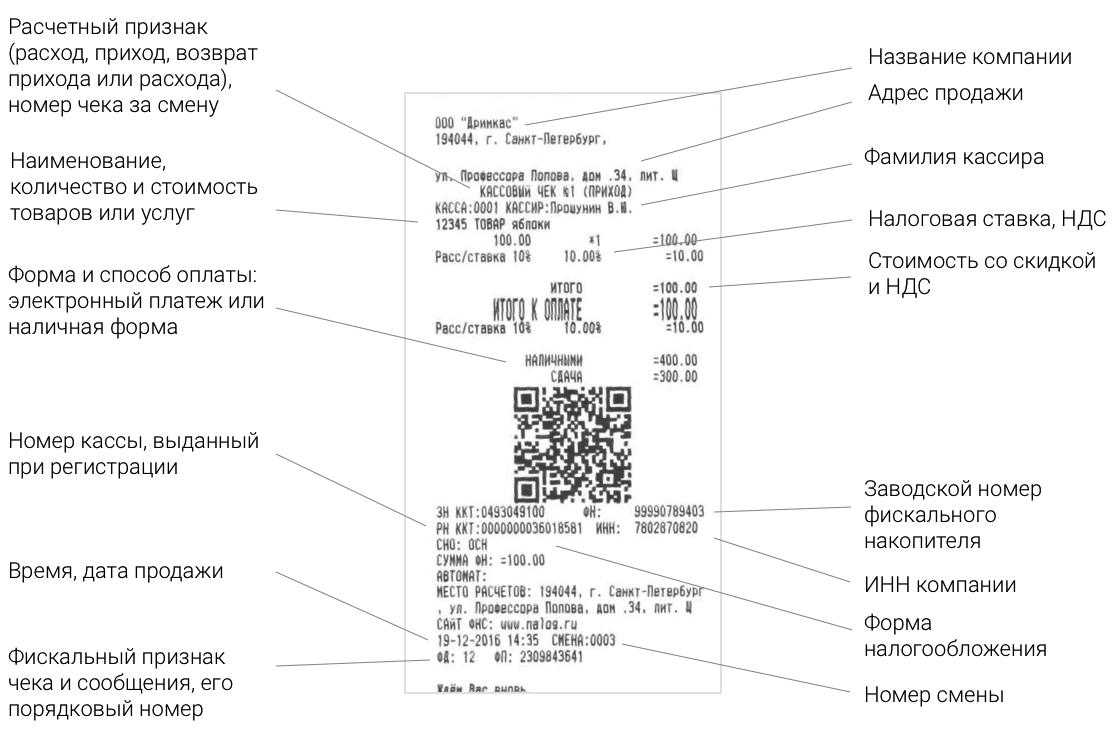

Большое количество ошибок связано с неверными настройками ККМ. Статья 4.7 закона 54-ФЗ устанавливает набор обязательных данных. Помимо стандартных реквизитов, необходимо, чтобы кассовый чек содержал место, признак расчета, информацию о товаре, ставку НДС.

В связи со спецификой работы онлайн-касс в документе должны также присутствовать особые сведения: сайт для проверки подлинности, номер мобильного телефона или e—mail, если покупатель выразил желание получить документы в электронном виде (сообщаются заранее), QR-код.

Особое внимание уделите программируемым изменяемым сведениям: должности и ФИО кассира (кроме безналичного расчета через интернет, когда нет конкретного лица, а чек формируется автоматизировано)

Важно! При продаже маркированного товара необходимо указывать его код. Информация о продаже поступит в ОФД и систему учета и движения товаров Честный знак

ИП, применяющие специальные налоговые режимы (УСН, патент, ЕСХН), согласно могут не указывать наименование и количество товара (работы, услуги).

Список обязательных реквизитов может быть шире. В частности, платежный агент указывает размер своего вознаграждения. При проведении расчетов с организациями и ИП добавляются их данные: ИНН, наименование (ФИО). В зависимости от специфики операции потребуются сведения о стране происхождения товара, акцизе и номере таможенной декларации.

Неприменение ККТ: когда нужно сообщать в налоговую

По общему правилу при использовании кассы с форматом фискальных данных версии 1.1 формирование чека коррекции с указанием в нем всей необходимой информации о ранее неучтенных операциях вполне достаточно для освобождения от ответственности по ст. 14.5 КоАП РФ.

Однако в ряде случаев сообщить о нарушении все же придется. Перечень таких случаев приведен в письме ФНС России от 06.08.2018 № ЕД-4-20/15240@.

В письме ФНС подчеркивается, что во избежание штрафов следует сообщать о неприменении ККТ при использовании онлайн-кассы с форматом фискальных данных версии 1.0 и 1.05. Заявление составляется в произвольной форме и направляется в ИФНС любым удобным способом (лично, по почте, электронным сообщением, подписанным усиленной цифровой подписью). В обращении в ФНС необходимо описать обстоятельства совершения нарушения, а также сообщить об их устранении (изготовлении чека коррекции).

Кроме того, сообщение в ИФНС потребуется и в случаях использования кассы с форматом фискальных данных версии 1.1.

Например, при указании в чеке коррекции только общей суммы корректируемых расчетов без отражения каждой корректируемой суммы отдельной строкой. Без направления в инспекцию такого сообщения избежать штрафов не получится.

Неприменение ККТ: когда нужно сообщать в налоговую

По общему правилу при использовании кассы с форматом фискальных данных версии 1.1 формирование чека коррекции с указанием в нем всей необходимой информации о ранее неучтенных операциях вполне достаточно для освобождения от ответственности по ст. 14.5 КоАП РФ.

Поэтому сообщать в ИФНС о факте неприменения ККТ необязательно. Инспекция самостоятельно получит всю необходимую информацию из сформированных чеков коррекции.

Однако в ряде случаев сообщить о нарушении все же придется. Перечень таких случаев приведен в письме ФНС России от 06.08.2018 № ЕД-4-20/15240@.

В письме ФНС подчеркивается, что во избежание штрафов следует сообщать о неприменении ККТ при использовании онлайн-кассы с форматом фискальных данных версии 1.0 и 1.05. Заявление составляется в произвольной форме и направляется в ИФНС любым удобным способом (лично, по почте, электронным сообщением, подписанным усиленной цифровой подписью). В обращении в ФНС необходимо описать обстоятельства совершения нарушения, а также сообщить об их устранении (изготовлении чека коррекции).

Кроме того, сообщение в ИФНС потребуется и в случаях использования кассы с форматом фискальных данных версии 1.1.

Например, при указании в чеке коррекции только общей суммы корректируемых расчетов без отражения каждой корректируемой суммы отдельной строкой. Без направления в инспекцию такого сообщения избежать штрафов не получится.

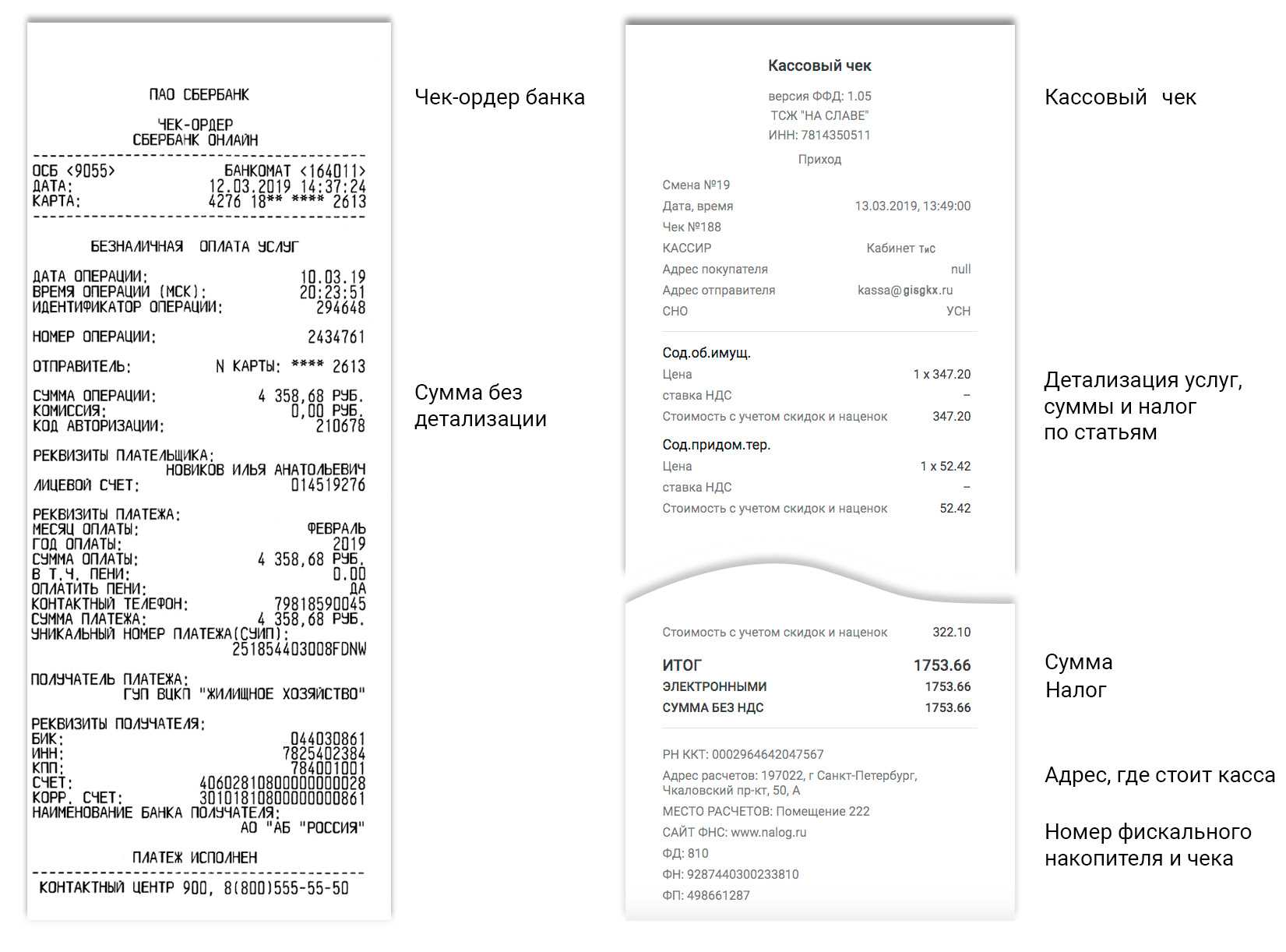

Загрузка в 1С:Бухгалтерию 3.0, 1С:КА 2.4, 2.5, УНФ 1.6/3.0 данных из ОФД о денежных поступлениях (чеках)

Согласно 54-ФЗ по правилам ведения кассовых операций необходимо оформлять приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) на основании чеков ККМ. Все данные о чеках, можно взять на сайте оператора фискальных данных (ОФД). Эта обработка сделает за вас в 1С — ПКО и РКО, Операции по платежным картам или Отчет о розничных продажах (может создать номенклатуру в 1С, указать налоги и др. реквизиты в документах в зависимости от налогообложения ККМ в торговой точке). Проверено на: OFD.RU / Первый ОФД / Такском / Платформа ОФД / Ярус / ОФД Яндекс / ОФД Астрал /ОФД СБИС / Гарант ОФД / КОРУС ОФД / КОНТУР ОФД / ОФД АО Тандер / ИнитПро / Группа Элемент/

3600 руб.

522

Отсутствие ККТ и проведение операций без использования кассы

Закон предусматривает для ИП и должностных лиц штраф в размере 25–50% от суммы полученной оплаты, которая не была проведена через ККТ. Минимальный размер наказания — 10 000 рублей. Штраф актуален и для тех, кто работает в обход кассы, и для тех, кто её не использует вопреки требованиям законодательства РФ.

Для юридических лиц наказание определено в 70–100% от суммы оплаты, минимально — 30 000 рублей.

Предположим, предприниматель, который должен установить кассу до 1 июля, сделает это пятого числа — для расчёта штрафа будет взята выручка за пять дней просрочки. В случае повторного выявления нарушения виновника ждёт наказание в виде отстранения от деятельности — для ИП на 90 дней, для юридических лиц на 1–2 года.

Обязательное применение

Почти все организации и ИП в коммерческой деятельности обязаны использовать онлайн-кассы. Информация о проведенных операциях попадает в центр ОФД (оператора фискальных данных), а оттуда сведения передаются в ФНС. Т.е. если допущены ошибки, то в налоговую попадает недостоверная информация и исправлять ситуацию нужно оперативно.

Использоваться может только ККТ, включенная в особый реестр, то же самое с фискальными накопителями и ОФД. Применение другой техники приравнивается к неприменению кассы. Санкции за нарушение работы с ККТ довольно внушительные:

- Касса неверно зарегистрирована или не соответствует требованиям . От простого предупреждения до штрафа на юридическое лицо от 5 до 10 тысяч рублей, на должностное лицо — от 1,5 до 3 тысяч (п. 4 статья 14.5).

- Применяется устаревшая техника или вообще не применяется в положенных случаях. Т.е. либо вы продолжаете пользоваться кассой, которая, например, не имеет современного фискального накопителя, не передает данные в ФНС, либо ККТ есть, но используется не всегда.

Штраф на организацию – от 75% до 100% суммы чеков (минимум – 30 тысяч рублей) + административный на должностных лиц – от 25% до 50% суммы (минимум – 10 тысяч рублей).

Есть участники расчетов, которые могут обойтись без онлайн-кассы или получившие отсрочку.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2773

Как отразить ошибки в расчетах. Правильное оформление чека-коррекции на 2017 год

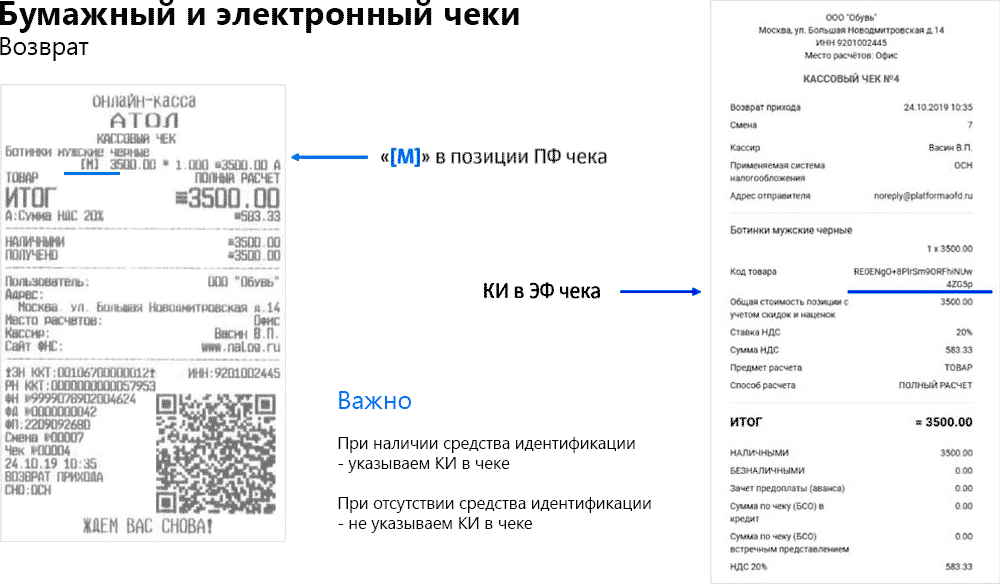

Как отразить возврат в онлайн-кассе, мы рассмотрели выше. Достаточно пробить обычный кассовый чек. Но в ходе работы возникают и иные сложные ситуации, когда по прошествии времени (в том числе в другую смену) выясняется, что:

- чек не был пробит;

- чек был пробит на неверную сумму.

Итак, главное отличие между исправлением неверной операции кассовым чеком и чеком коррекции в том, что в первом случае происходит непосредственное исправление проблемной ситуации. Коррекция потребуется, если расчеты уже были полностью завершены в прошлом и не могут быть фактически исправлены, а чек по ним не был пробит. Операция «Возврат прихода» или «Возврат расхода» в данном случае не производится, т. к. кассовый чек должен содержать один признак расчета, а чек коррекции сам по себе подразумевает приход или расход по причине ошибочной операции (п. 1 ст. 4, п. 1 ст. 4.7 закона № 54).

При этом согласно п. 4 ст. 4.3 закона № 54-ФЗ корректировка ранее произведенных расчетов происходит после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены. Это значит, что чек коррекции за предыдущий период можно пробить в течение любой следующей открытой смены. Например, чек коррекции пробивается в открытую смену 25 сентября за 7 сентября.

Оформление чека коррекции необходимо для того, чтобы избежать штрафных санкций со стороны налоговой инспекции.

Наказание, предусмотренное ст. 14.5 КоАП РФ, не последует, если чек коррекции был представлен в контролирующие органы до вынесения предписания.

Прием наличной оплаты от физлиц: коротко о главном

- ИП и юрлица могут принимать наличные от физических лиц, соблюдая законодательные требования.

- Если в соответствии с законом №54-ФЗ вы обязаны использовать при расчетах онлайн-кассу, все платежи, включая наличные, нужно проводить через нее.

- ИП вправе принимать оплату за товары или услуги на личную карту. Юрлица так делать не могут, потому что корпоративные карты предназначены только для оплаты расходов, связанных с деятельностью компании.

- Клиентам нужно выдавать либо чеки ККТ (если применяете ее), либо бланки строгой отчетности (если имеете право не применять).

- При оплате наличными на месте подтверждающий документ выдаете сразу.

- Если заказчик перечислил деньги на счет — отправляете в электронном виде не позднее рабочего дня, который следует за днем поступления средств, и до того, как передали товар либо начали оказывать услугу или выполнять работы. Можете также вложить чек в посылку с заказом или вручить клиенту лично при первой встрече.

- Наличные можно оставить в кассе (юрлицам нужно следить за соблюдением лимита на остаток) или зачислить на расчетный счет через кассу или банкомат.

- Работа без ККТ и невыдача чеков влекут за собой штрафы, возможность дисквалификации и приостановления деятельности компании.

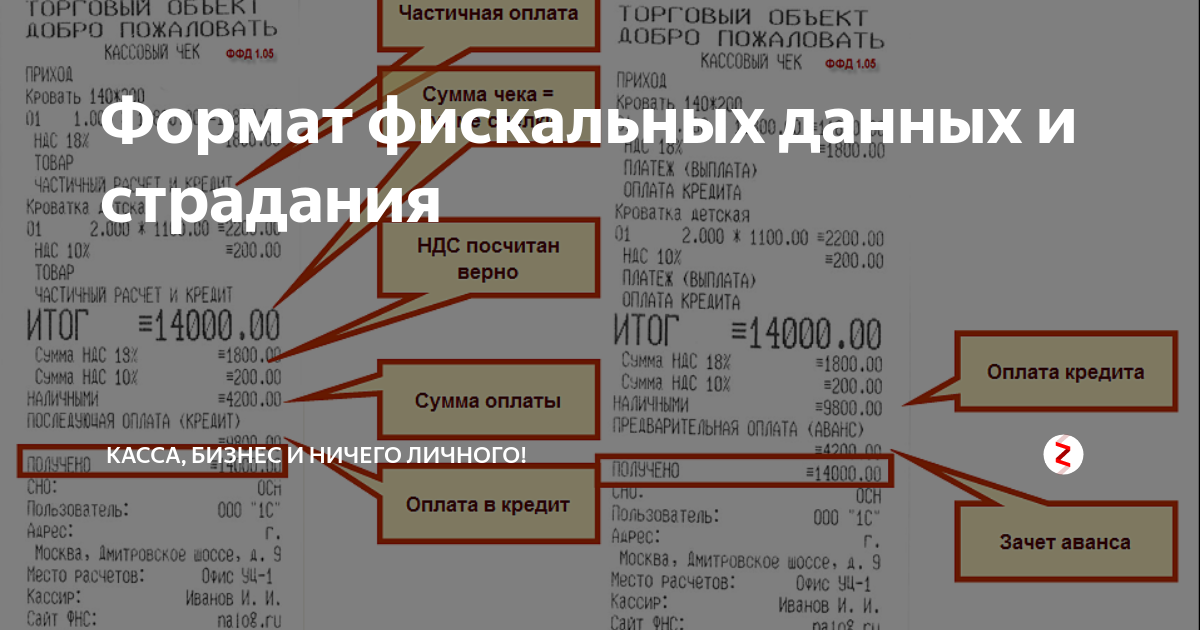

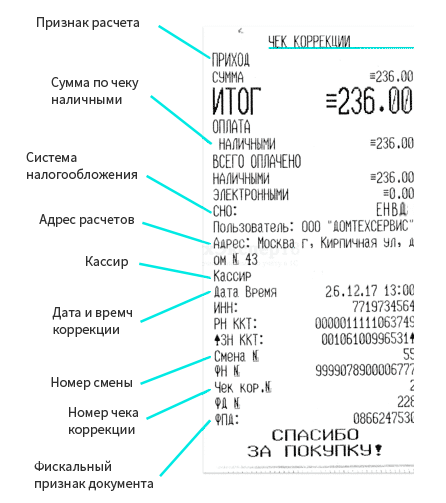

Чек коррекции

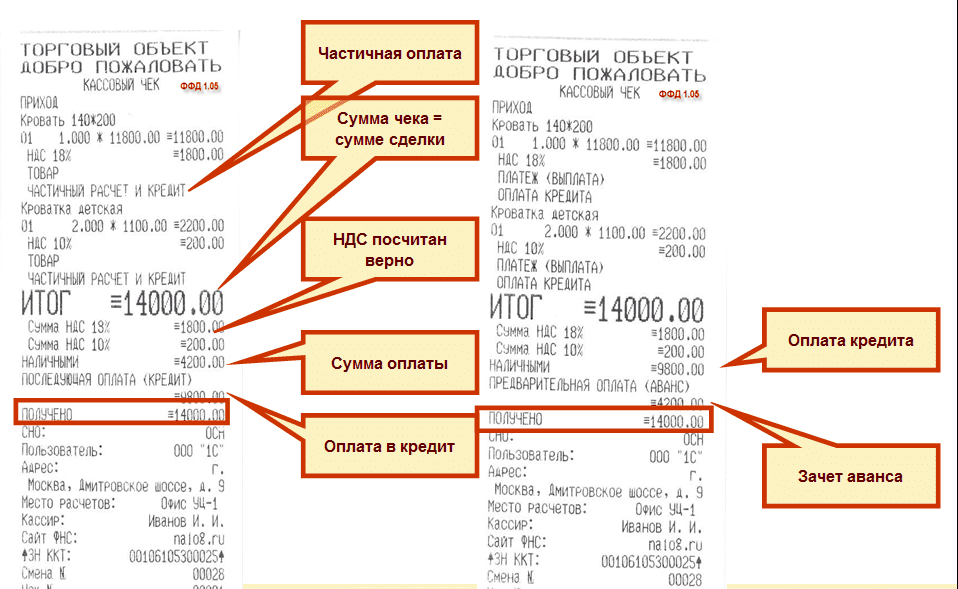

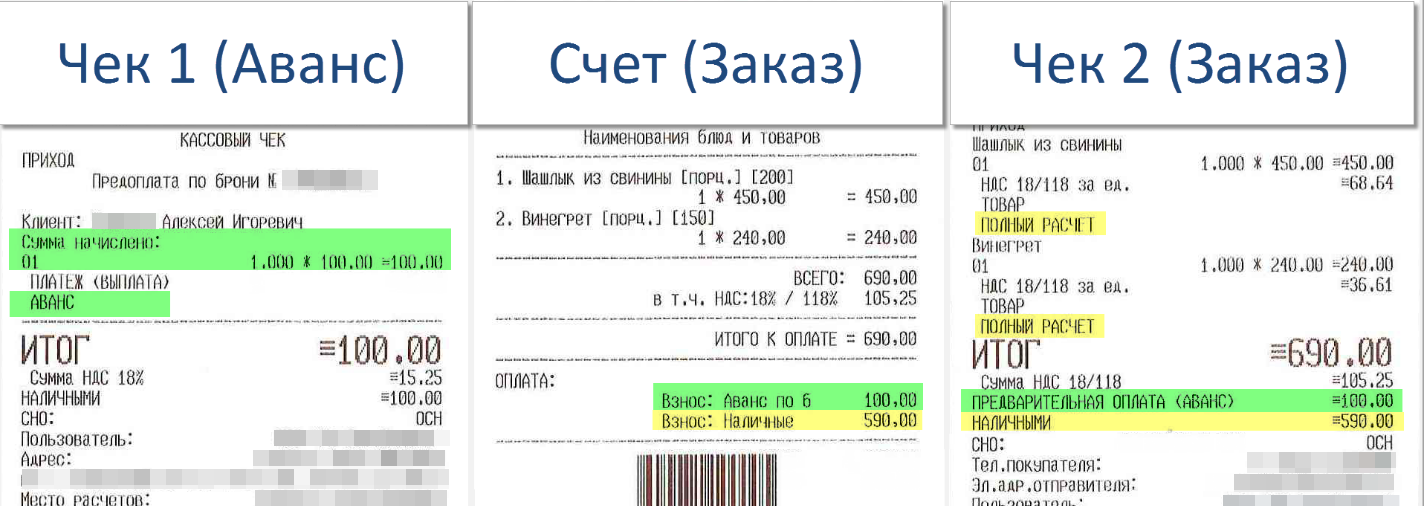

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

Реквизиты чеков коррекции установлены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Сформировать чек коррекции можно в любое время. Но в целях освобождения от ответственности чек нужно успеть сформировать до того момента, когда налоговики узнали о нарушении. Чек разрешено формировать на любой ККТ, а не только на той, которая не была применена в момент расчета.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

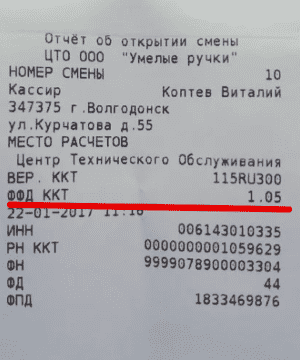

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

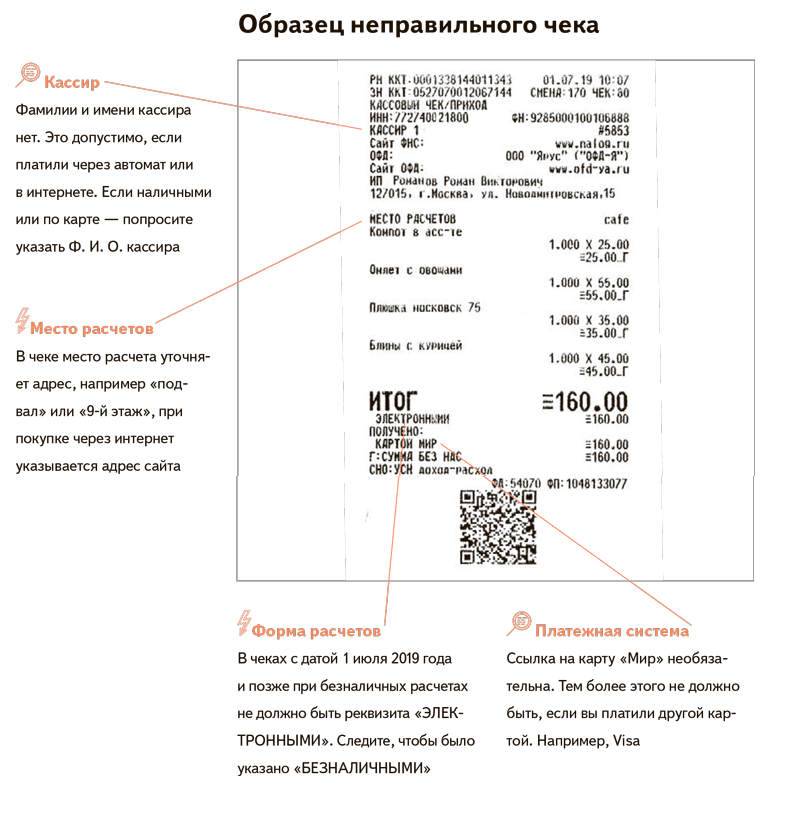

Когда печать чека обязательна

При расчетах с покупателем обязательна передача ему бумажного чека или отправка электронного по электронной почте или номеру телефона.

Если расчеты производятся через интернет, без личного взаимодействия и без автоматического устройства для расчетов, то бумажный чек можно не печатать, достаточно отправить электронный по телефону или почте.

В некоторых случаях можно не выдавать печатный чек и не отправлять электронный, если покупатель не предоставил телефона или почты:

- пассажирские и грузовые перевозки;

- расчеты с использованием автоматических устройств с оборудованием для выдачи товара (постаматы);

- расчеты с использованием автоматических устройств, у которых на дисплее отображается QR-код.

В других случаях бумажный или электронный чек остается обязательным. Также чек всегда обязателен при продаже технически сложной продукции и подакцизной продукции.

Почему онлайн-касса не видит сим-карту?

Такая ситуация может возникнуть по ряду причин. Если онлайн-касса не распознает сим-карту, выполните последовательно ряд действий:

- проверьте, исправна ли симка, корректно ли установлена в устройство;

- если карта исправна и правильно установлена, но связь отсутствует, обратитесь в поддержку оператора связи;

- проверьте исправность ККТ (не попала ли на контактные части пыль, влага, нет ли механических повреждений контактов);

- при обнаружении механических повреждений либо если внешние препятствия для работы онлайн-кассы отсутствуют, но касса не настраивается, необходимо обратиться в техподдержку.

На заметку! Частая смена сим-карты может привести к повреждениям контактов.

Взыскания за работу без онлайн-касс

Штраф за неприменение ККТ в 2024 году и ранее является неустойчивой величиной. Уровень ответственности юр. лиц и физ. лиц устанавливает Кодекс об административных правонарушениях РФ от 30 декабря 2001 года №195-ФЗ.

В первую очередь на размер взыскания влияет количество дохода, полученного во время работы организации или предпринимателя без ККТ. Какой размер санкций может быть в соответствии с видом совершенного правонарушения, рассмотрено ниже.

Если онлайн-касса отсутствует либо установлены следующие нарушения:

- использование ККТ с явными нарушениями работы счетчика фискальной памяти или накопителя;

- работа с онлайн-кассой, которая не зарегистрирована в налоговой службе;

- использование ККТ с нарушение целостности пломбы ЦТО (проявляется в доступе к аппарату лиц, которые не являются работниками ЦТО, к примеру, продавцов);

- применение кассы, печатающей чеки с ошибочными цифрами (к примеру, продавец выдал чек с суммой 85 руб., а клиент заплатил 90 руб.).

Для должностных лиц предусматривается штраф в размере от 25 до 50% от суммы, которая подлежит наложению взыскания.

Для предпринимателей и ООО штраф от 75 до 100% от облагаемой суммы санкциями.

Важно!

Санкции для должностных лиц не могут быть менее 100 тысяч рублей, а для ИП и ООО – минимум 30 тысяч рублей.

Вторичное нарушение первого пункта вышеуказанного вида совершенного правонарушения

Если совокупная сумма выручки составляет больше 1 000 000 рублей.

Для должностных лиц – отстранение от работы на срок от 1 года до 2 лет.

В отношении ИП и ООО – запрет на ведение деятельности на срок до 90 суток.

Нарушения закона

Если в отношении регистрации онлайн-кассы нарушен закон, предусмотрены штрафы:

Для должностных лиц от 1, 5 до 3 тыс. рублей.

Для ИП и ООО – предупреждение либо штраф в размере от 5 до 10 тыс. рублей.

Несоблюдение сроков

За несвоевременную подачу информации в налоговую службу об использовании онлайн-кассы либо неподачу сведений совсем.

Взыскание для должностных лиц от 1, 5 до 3 тыс. рублей.

Для ИП и ООО – предупреждение либо штраф в размере от 5 до 10 тыс. рублей.

Не выдача отчетных документов

Непредоставление клиентам чека либо других видов бланков строгой отчетности.

Штраф для должностных лиц в размере 2 тысяч рублей.

В отношении ИП и ООО — предупреждение либо штраф в размере 10 тыс. рублей.

Предоставление неверной информации

Если в ФНС предоставлены недостоверные данные для получения разрешения на передачу и обработку фискальных сведений.

Взыскание с должностных лиц – от 20 до 30 тысяч рублей.

Для ИП и ООО – от 200 000 до 300 000 р.

Нарушение порядка работы с использованием ККТ

Есть несколько видов нарушений, при которых можно нарваться на штраф:

-

Присутствуют ошибки в данных, которые обязательно указываются в чеке. К примеру: введён неверный номер фискального накопителя или регистрационный номер кассы, есть ошибки в номере, дате, времени выдачи чека и др. Появление подобного на практике не исключено и требует создания сопроводительного чека, который оформлен по всем правилам.

-

Чек не предоставляется оператору фискальных данных (ОФД). Такое случается при сбое в программе онлайн-кассы, а также при проблемах с интернет-соединением.

Чтобы неполадки в сети не стали причиной наложения штрафа и чек наверняка попал в ОФД в установленный законом 30-дневный срок, рекомендуется использовать онлайн-кассы с функцией автоотправки «зависших» чеков при появлении связи.

-

Кассовый чек не направлен покупателю в электронном виде по его требованию.

В этих ситуациях для индивидуальных предпринимателей предусмотрен штраф в сумме 2 000 рублей. Организации, допустившие такое серьёзное нарушение правил чекового документооборота, заплатят 10 000 рублей.

При первом выявлении ошибки нарушитель получит предупреждение, в дальнейшем будет наложен штраф, а в случае систематического невыполнения требований законодательства возможна уголовная ответственность.

Во время налоговой проверки штраф не может быть выписан за нарушение кассовой дисциплины, произошедшее более двух месяцев назад. Это срок давности, который законодательно установлен для таких ситуаций. При обнаружении подобных ошибок надзор за нарушителем со стороны ФНС будет усилен.