Когда формируют чек

Не все знают, когда потребуется чек коррекции ККТ. Однако в Законе от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» этот момент чётко зафиксирован.

Говоря о том, когда используется чек коррекции в онлайн-кассах, нужно обратиться к абзацу второму п. 4 ст. 4.3 указанного закона. Согласно ему, кассовый чек коррекции пользователь формирует с целью исполнения обязанности по применению контрольно-кассовой техники, когда:

- Ранее он провёл расчет без применения ККТ.

- Применения ККТ с нарушением требований законодательства РФ кассовой технике.

Когда нужно пробить чек коррекции?

Чек коррекции пробивается в том случае, когда в конце смены обнаружено, что в кассе находится больше средств, чем должно быть. В этой ситуации кассиру также необходимо составить акт и написать объяснительную. Сделать это нужно обязательно — чтобы пояснить, по какой причине произошла корректировка и таким образом подтвердить, что излишняя сумма на онлайн-кассе образовалась случайно.

Чек коррекции выбивается в следующих случаях: если произошел сбой онлайн-кассы или если кассир совершил ошибку. Причины сбоя в работе контрольно-кассового оборудования могут быть следующие:

-

в торговой точке возможно отключение электрической энергии, в связи с чем чеки перестанут выбиваться;

-

кассовый аппарат может просто выйти из строя: например, из-за перегрева.

Если такое произойдет, нужно будет после устранения всех неисправностей пробить чек коррекции.

Причиной для корректировки может стать и ошибка кассира. Сотрудник может случайно пробить большую по сравнению со стоимостью покупки сумму, например, не указав «ноль»: выбив не 500 рублей, а 50 рублей. Или сотрудник может забыть выбить чек покупателю, а ошибку обнаружить уже в конце смены. В этих случаях выбиваются чеки коррекции.

Условия освобождения от штрафа

На законных основаниях уйти от штрафа по частям 2, 4 и 6 с. 14.5 КоАП РФ можно, если добровольно заявить в ИФНС в письменной форме о допущенных нарушениях, если соблюдены вместе следующие условия:

- На момент обращения с заявлением налоговый орган не располагает соответствующими сведениями и документами о совершенном административном правонарушении.

- Представленные сведения и документы достаточны для установления события административного правонарушения.

Поэтому при формировании чека коррекции по кассе для освобождения от административной ответственности нужно обеспечить достаточность сведений в нём. Но как сформировать чек коррекции в этом случае?

Он должен позволять точно идентифицировать конкретный расчет, в отношении которого применена корректировка. Например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в т. ч. с применением иной единицы ККТ).

Указанный фискальный признак документа и иные реквизиты приводят в кассовом чеке коррекции согласно Методическим указаниям по формированию фискальных документов при проведении отдельных видов расчетов. Их можно найти на сайте https://kkt-online.nalog.ru .

Если коррекция чека в онлайн-кассе нужна по причине расчета без применения ККТ, такой фискальный документ должен содержать (помимо обязательных реквизитов самого кассового чека коррекции) реквизиты, соответствующие расчету, который имел место без проведения по кассе. То есть, это дата, наименование товара (работы, услуги), адрес расчета и другие реквизиты согласно приказу ФНС от 09.04.2018 № ММВ-7-20/207.

Вышеуказанные правила применения кассового чека коррекции работают только при использовании форматов фискальных документов версии 1.1.

Кассовый чек коррекции при ошибках в предыдущем чеке

Если в предыдущем чеке отразили неверные сведения, метод исправления полностью зависит от версии ФФД.

При применении версии 1.05, как мы заметили выше, не нужно создавать чек коррекции. Как поступить в этом случае:

- Пробить «Возврат прихода». Отразить те же самые сведения, которые содержались в неправильном чеке. В разделе с дополнительным реквизитом отразить фискальный признак некорректного документа.

- Заново создать чек, указать в расчете «Приход» и заполнить все реквизиты корректно.

Работая с форматами 1.1 и 1.2, необходимо аннулировать некорректный документ и создать правильный.

Для этого в первом чеке коррекции указывают:

- признак «возврат прихода», если ошиблись в чеке при продаже товара или услуги;

- «возврат расхода», если некорректно оформили документ о возврате денег за товар или услугу;

- тип коррекции — по своей инициативе или по требованию инспекции;

- дату оформления неправильного документа, если кассир ее помнит;

- текущую дату, если кассир не помнит, когда создал некорректный чек;

- фискальный признак чека с ошибками.

Если в цене не было ошибок и она остается прежней, в качестве «Способа расчета» отмечают «Встречное предоставление».

Если в чеке обозначено несколько позиций услуг или товаров, отражают не совокупную итоговую стоимость, а каждую цену отдельно.

Затем нужно верно оформить операцию. В чеке коррекции вместо ошибочных сведений нужно пробить правильные и аналогично указать:

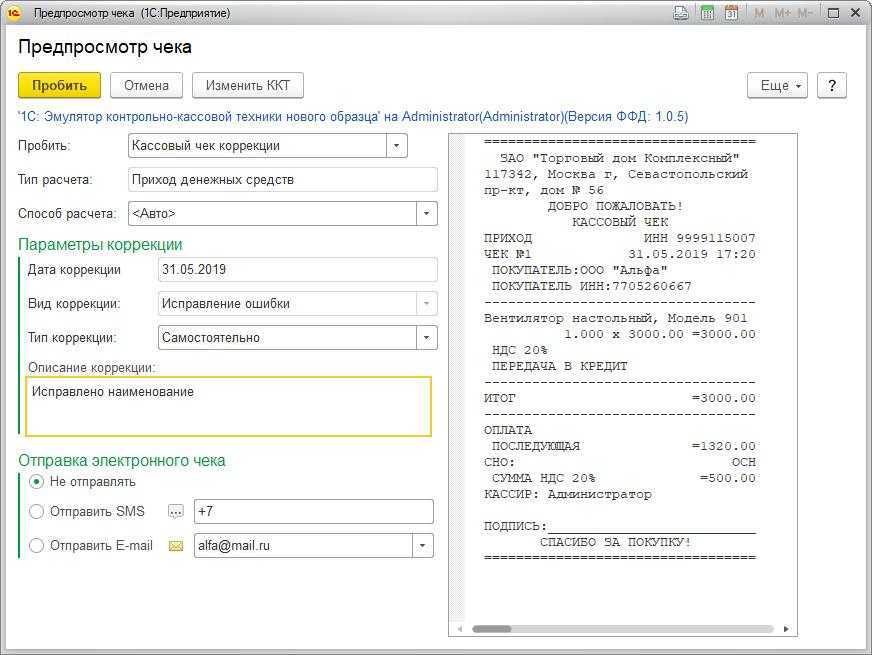

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

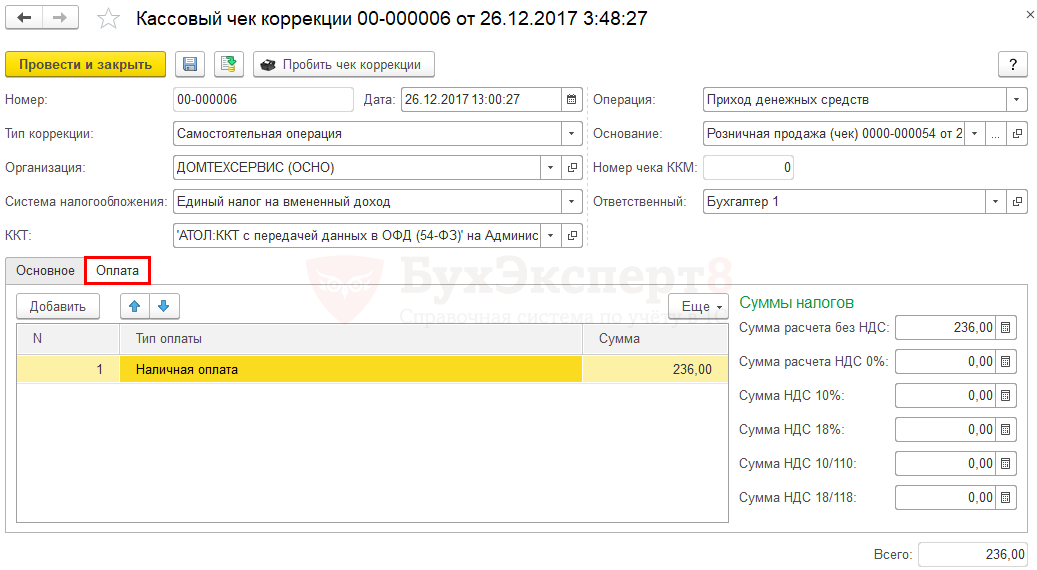

Реквизиты чеков коррекции установлены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Сформировать чек коррекции можно в любое время. Но в целях освобождения от ответственности чек нужно успеть сформировать до того момента, когда налоговики узнали о нарушении. Чек разрешено формировать на любой ККТ, а не только на той, которая не была применена в момент расчета.

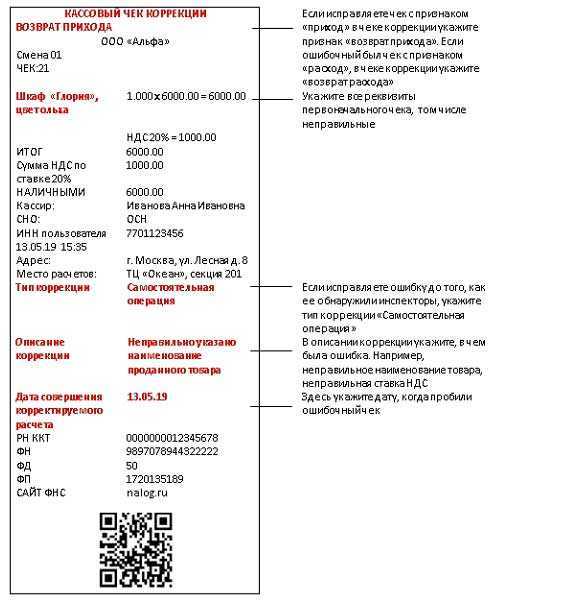

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

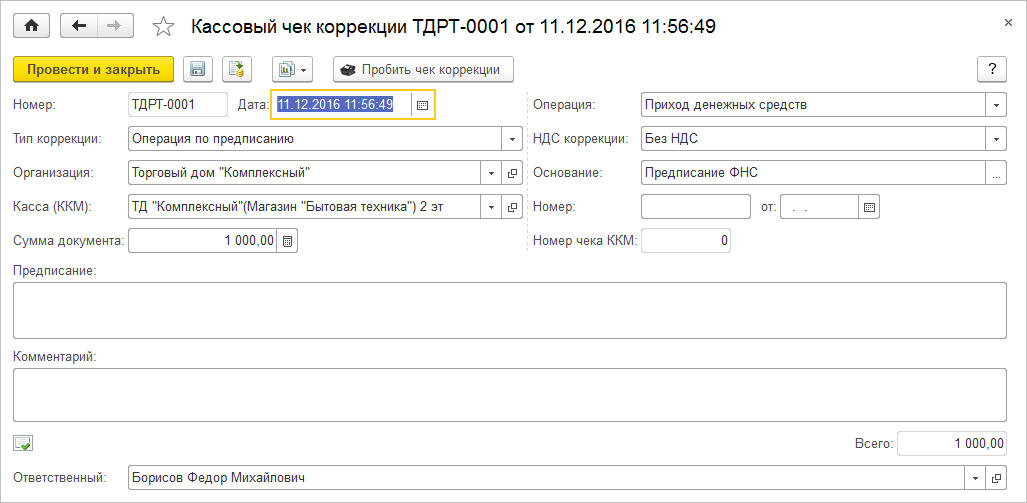

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

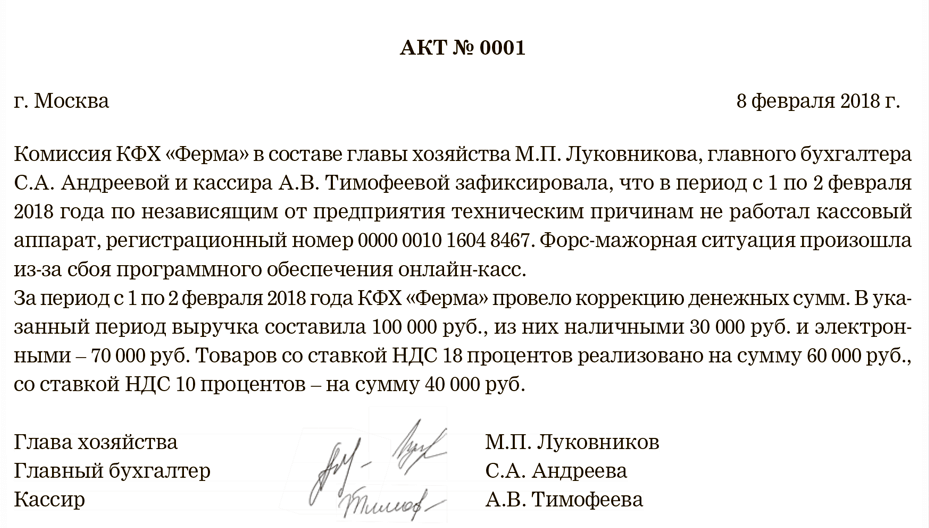

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Перечень самых распространенных ошибок, которые нужно исправлять чеком коррекции

Чаще всего предприниматели нарушают законодательство в сфере применения кассовой техники по незнанию. Зачастую бизнесмены оказываются не в курсе последних нововведений и законодательных изменений. Так, многие из них до сих пор не знают, что в онлайн-кассе должны отражаться все безналичные платежи от физических лиц. Ведь эта норма была введена сравнительно недавно.

Налоговики активно пользуются тем, что незнание закона не освобождает от ответственности, и нещадно штрафуют проштрафившихся предпринимателей. Поэтому во всех случаях нарушений, даже если юрлицо просто не знало, что нужно создать чек, следует запастись чеками коррекции, исправляющими эти ошибки. Это позволит предпринимателю в будущем избежать ответственности за недостачу или избыток средств.

А вот как выглядит ТОП-3 ситуаций, в которых необходим чек коррекции:

- указание неправильной цены продукта в чеке;

- неверный тип платежа: наличный вместо безналичного или наоборот;

- отсутствие квитка по какой-либо операции.

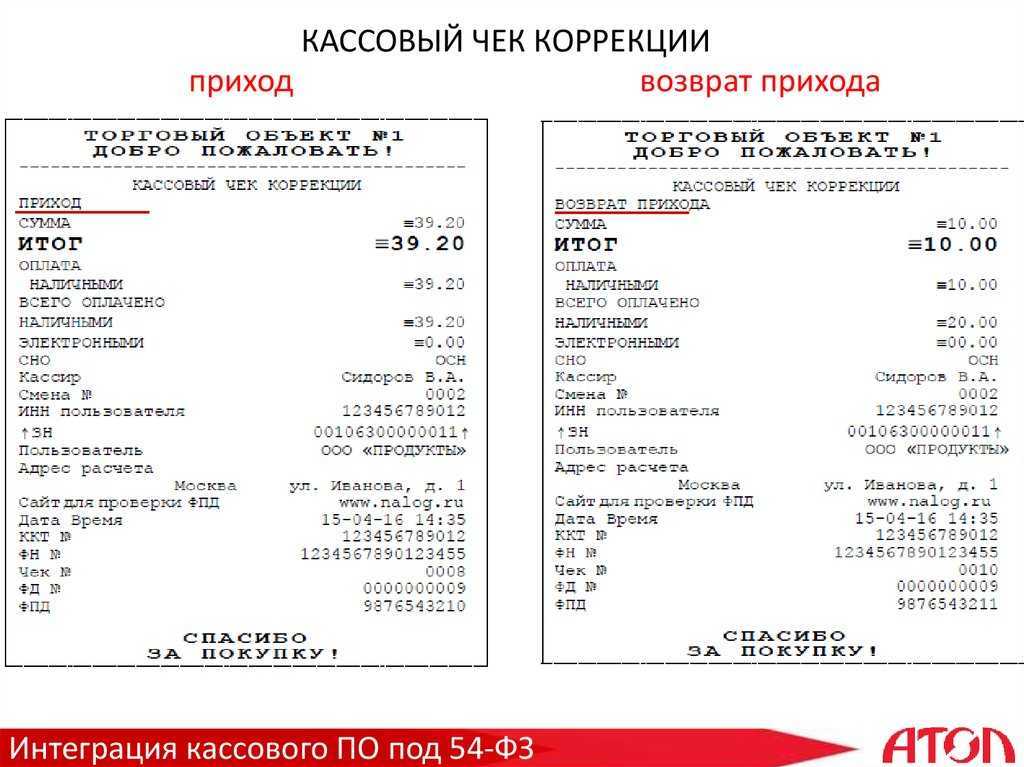

Чем отличаются коррекция и возврат

Если покупатель настаивает на возврате товара, кассир пробивает чек возврата. Аналогично происходит, если пробитая сумма превосходит сумму покупки, и эта разница бывает замечена сразу. При возврате оформляют другие документы – не те, что при корректировке.

Коррекционный документ отличается следующими признаками:

- его пробивают, когда в кассе больше денег, чем должно быть;

- в реквизитах указывается: признак расчета – коррекция;

- он пробивается на обнаруженную излишнюю сумму;

- не указываются наименования и цены;

- вместе с ним оформляются акт и объяснительная записка от кассира как основание для исправления.

Фискальный документ «Возврат прихода» отличается по своему основному содержанию. К важным нюансам следует отнести:

- он пробивается, когда клиент возвращает товар, или кассир замечает ошибку в присутствии покупателя;

- в признаке расчета указано «Возврат»;

- в нем указывается только лишняя сумма, отсутствуют наименования и цены;

- к сопутствующим документам относится накладная на возврат в двух экземплярах или служебная записка, оформленная кассиром (при замеченной вовремя ошибке).

Важно! И чек коррекции, и чек возврата прихода нельзя пробивать на другом контрольно-кассовом аппарате. Фискальные документы оформляются исключительно на той кассе, где была произведена покупка

Эти процедуры регулирует налоговое законодательство.

Как происходит процесс оформления чека коррекции на ККТ?

Алгоритм оформления корректировки на кассе выглядит следующим образом:

-

в первую очередь, выбивается чек коррекции и составляется акт о наличии лишних денег в кассе;

-

на втором этапе кассир составляет объяснительную. В этом документе указывается причина, по которой произошла ошибка, а также какие нарушения были зафиксированы. Объяснительная прикрепляется к акту;

-

-

после этого в письменной форме составляется уведомление в налоговую службу о том, что была проведена коррекция. Отправить такое уведомление необходимо в контролирующий орган заранее — до того момента, когда в налоговой заметят нарушение. Иначе торговую организацию могут оштрафовать. Если же успеть исправить ошибку до того, как её найдет налоговая служба, штраф не назначат.

Итак, при корректировке нужно собрать и передать в налоговую службу следующие документы:

-

чек корректировки;

-

акт о выявлении на кассе излишней суммы;

-

объяснительную от ответственного сотрудника с указанием, по какой причине произошла ошибка.

Можно отправить в контролирующий орган не оригиналы документов, а их копии. Оригиналы лучше оставить в торговой точке и хранить их на тот случай, если налоговая позже попросит объяснить причины проведённой корректировки.

Загрузка в 1С:Бухгалтерию 3.0, 1С:КА 2.4, 2.5, УНФ 1.6/3.0 данных из ОФД о денежных поступлениях (чеках)

Согласно 54-ФЗ по правилам ведения кассовых операций необходимо оформлять приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) на основании чеков ККМ. Все данные о чеках, можно взять на сайте оператора фискальных данных (ОФД). Эта обработка сделает за вас в 1С — ПКО и РКО, Операции по платежным картам или Отчет о розничных продажах (может создать номенклатуру в 1С, указать налоги и др. реквизиты в документах в зависимости от налогообложения ККМ в торговой точке). Проверено на: OFD.RU / Первый ОФД / Такском / Платформа ОФД / Ярус / ОФД Яндекс / ОФД Астрал /ОФД СБИС / Гарант ОФД / КОРУС ОФД / КОНТУР ОФД / ОФД АО Тандер / ИнитПро / Группа Элемент/

3600 руб.

522

Какие реквизиты проставляются на чеке коррекции?

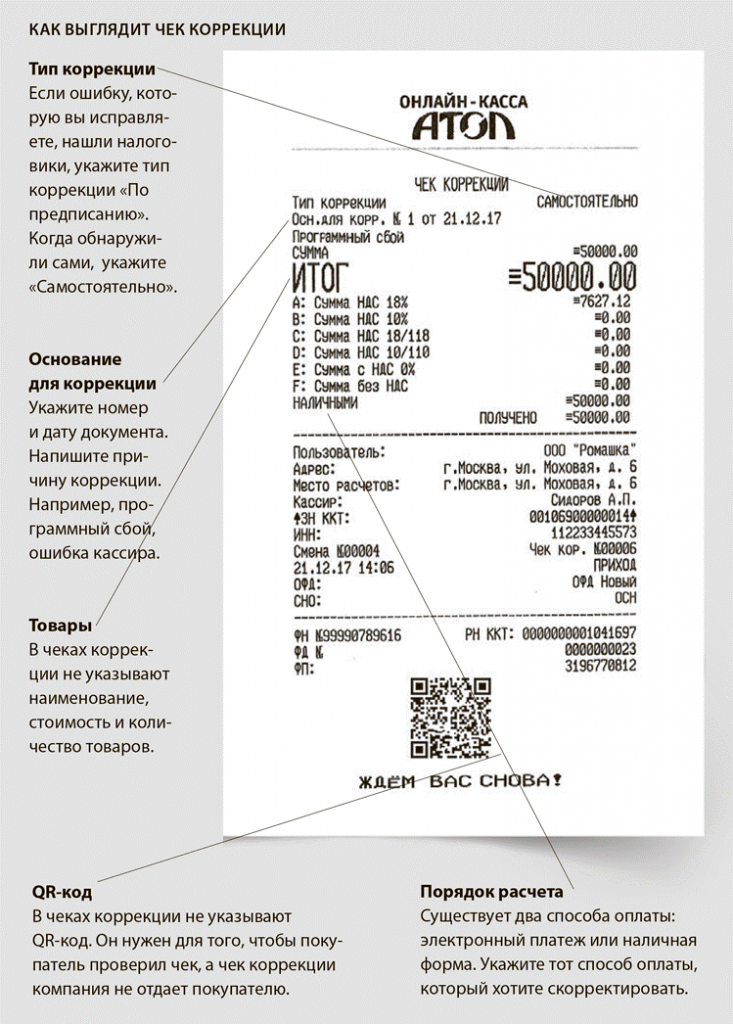

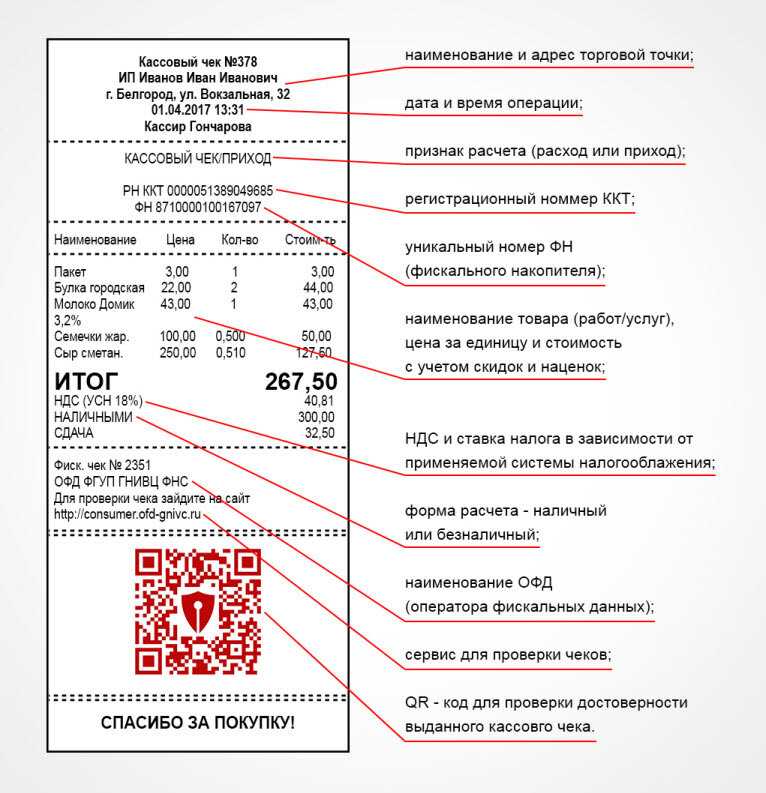

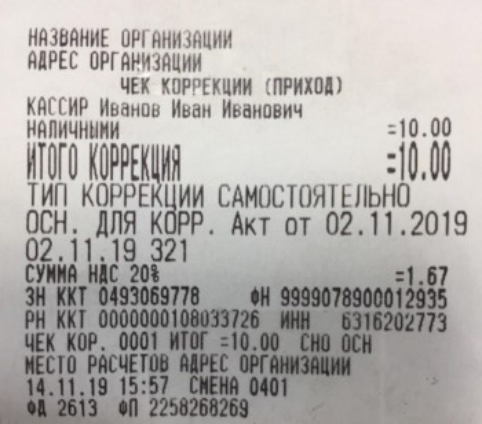

Чек коррекции имеет абсолютно такие же реквизиты, что и стандартный. На фискальном документе указываются следующие данные:

-

индивидуальный налоговый номер;

-

номер контрольно-кассового аппарата;

-

адрес расчёта;

-

какая применяется система налогообложения;

-

фискальный признак.

При этом есть свои отличия. Разница чека коррекции и обычного заключается в том, что в первом не отражается информация о номенклатуре товара, стоимости и количестве. Также не наносится QR-код и адрес ссылки для перехода на страницу с информацией о характеристиках товара. Такое упрощение отчётной формы обусловлено тем, что чек коррекции не выдается покупателю. Документ нужен только оператору фискальных данных и налоговой. Последней — для того, чтобы провести проверку. В чеке коррекции указывается только одна общая сумма корректировки. Разбивка по товарным позициям не предполагается.

Ответственность за отсутствие чека коррекции

Неучтенные операции ФНС может расценить как попытку уйти от уплаты налогов. За подобное штрафуют:

- юрлиц — на 75-100% от стоимости операции, но минимум на 30000 р.;

- предпринимателей — на 25-50% от стоимости операции, но минимум на 10000 р.

За некорректный чек размер наказания составит:

- юрлиц — на 5-10 тыс. р.;

- предпринимателей — на 1,5-3 тыс. р.

Если вы опередили налоговую, нашли ошибку сами и сделали коррекционный документ, есть шанс избежать штрафа

Важно грамотно действовать после создания чека коррекции:

- Если оформляли неучтенную операцию в любом ФФД или меняли сведения в форматах 1.1 и 1.2, коррекционный чек нужно передать в инспекцию. Дополнительно заявлять никуда не требуется.

- Если меняли сведения в ФФД 1.05, необходимо известить ИФНС о нарушении за 3 рабочих дня.

Ответы на часто задаваемые вопросы по теме “Когда используется чек коррекции в онлайн-кассах”

Вопрос: Как правильно сформировать корректирующий чек в отношении расчета, который был произведен в течение смены без применения онлайн-кассы? Забыли пробить чек, сомневаемся, как правильно указать реквизиты чека коррекции.

Ответ: В Вашем случае корректирующий чек должен включать в себя реквизиты, которые соответствуют расчету, произведенному без печати чека через онлайн-кассу. То есть, в чеке коррекции должны быть обозначены день проведения расчета, название товара (услуги, работы), место проведения расчета и иные реквизиты, полный перечень которых содержится в тексте Приказа Федеральной налоговой службы от 9 апреля 2018 № ММВ-7-20/207@.

Вопрос: Как пробить чек коррекции, если формат фискальных документов версии 1.05?

Ответ: В том случае, если налогоплательщик применяет формат фискальных документов версии 1.05 (или ниже), он не может применить корректирующий чек в целях исправления ошибки (при неправильно пробитом чеке) или при отсутствии чека при проведении расчета по невнимательности. Действовать нужно в соответствии со следующими рекомендациями:

- Если кассир забыл сформировать чек в принципе, нужно пробить корректирующий чек с признаком расчета “приход” (“расход”) и прочими реквизитами, которые обязательны для указания в документе конкретной версии формата.

- Если требуется скорректировать неверно выбитый чек, нужно сформировать идентичный некорректному фискальному документу чек. Например, если нужно скорректировать чек с признаком расчета “приход”, пробиваем такой же чек с признаком расчета “возврат прихода” (с отражением фискального признака неверно сформированного чека), после чего пробить корректный чек с признаком расчета “приход”.

Чек коррекции при неиспользовании ККТ

Допустим, человек купил что-то в магазине или оплатил услугу, а администратор не оформил чек на ККТ

Неважно, какая ФФД используется — нужно оформлять чек коррекции. Порядок везде почти одинаковый

Те, кто работает с версией 1.05, сначала составляют акт. Указывают в нем:

- операции, для которых не оформили чеки;

- даты расчетов;

- сведения о товаре или услуге (стоимость, количество, название и другие);

- причину, по которой операции не провели через кассу.

Затем нужно пробить корректировочный документ. В кассовом чеке коррекции заполнить обязательные реквизиты:

- Название.

- Признак операции. Если не отразили оплату, нужно указать «Приход». Если не пробили чек при возврате денег клиенту/покупателю — «Расход».

- Тип коррекции. Если ошибку нашли и решили исправить самостоятельно, нужно указать «Самостоятельная операция» или просто «0». Если документ оформляют по замечанию от налоговой, нужно указать «По предписанию» или «1».

- Дата операции, которую забыли оформить. Когда не могут вспомнить точный день, вбивают день создания чека коррекции.

- Сумму операции, которую не оформили чеком.

Порядок для ФФД версий 1.1 или 1.2 почти аналогичный, за небольшим исключением. В строке с признаком расчета нужно указать:

- «Приход» — если не пробили выручку;

- «Возврат прихода» — если забыли оформить возврат товара или денег за услугу.

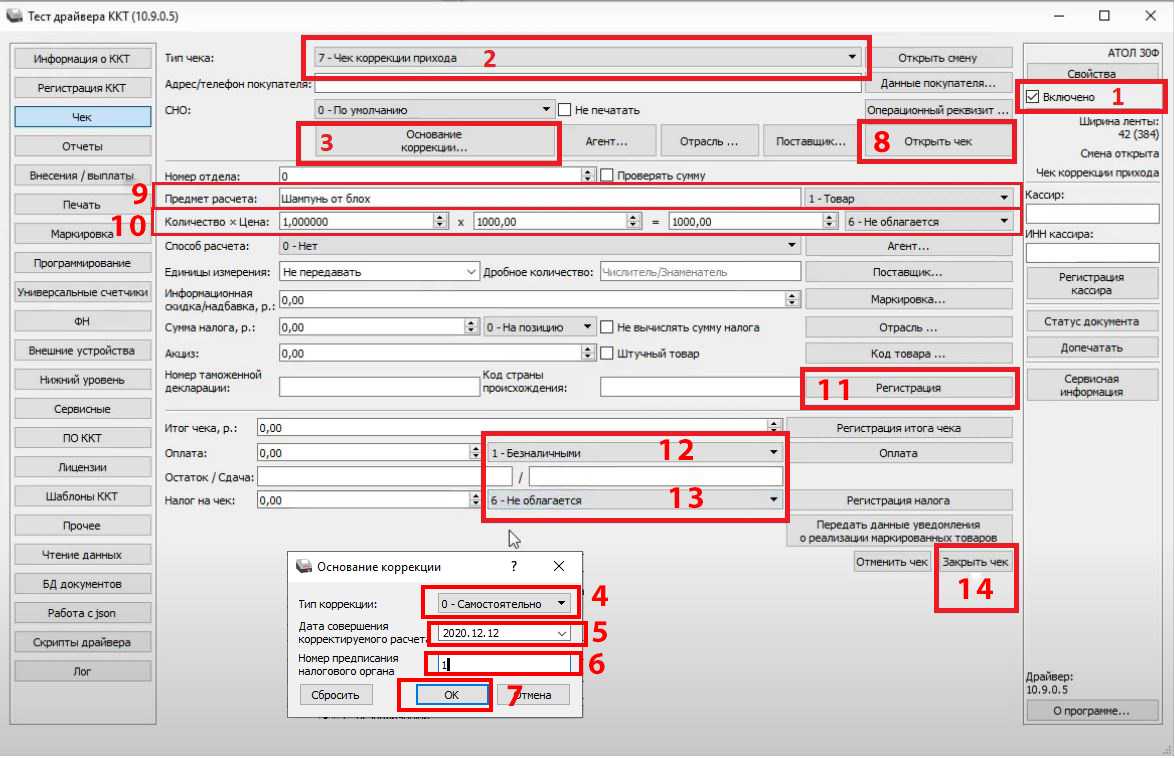

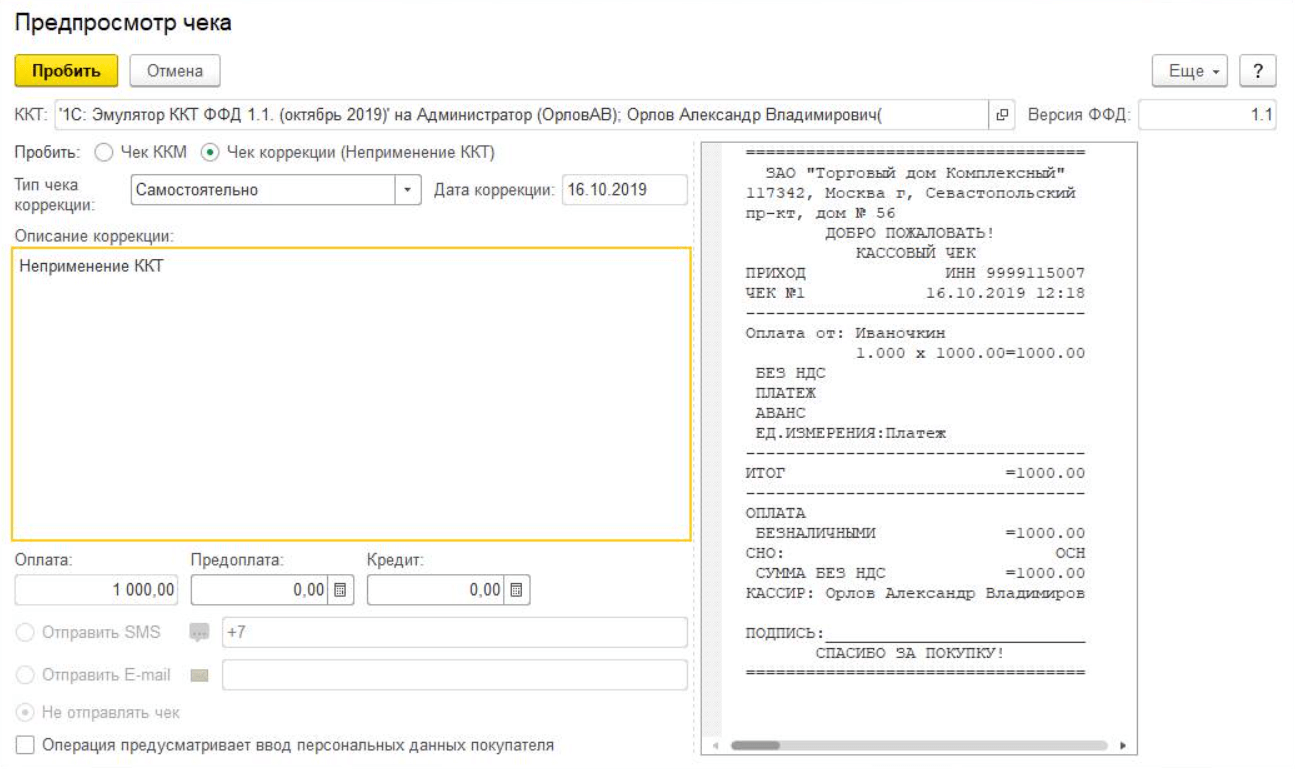

Как пробить чек коррекции

Функционал в личном кабинете Продуман доступен для фискальных регистраторов.Поддержка всех ФФД реализована с Продуман.Драйвер версии 1.0.2.5.

Чеки коррекции для смарт-терминалов делаются на самих устройствах по инструкциям производителей:

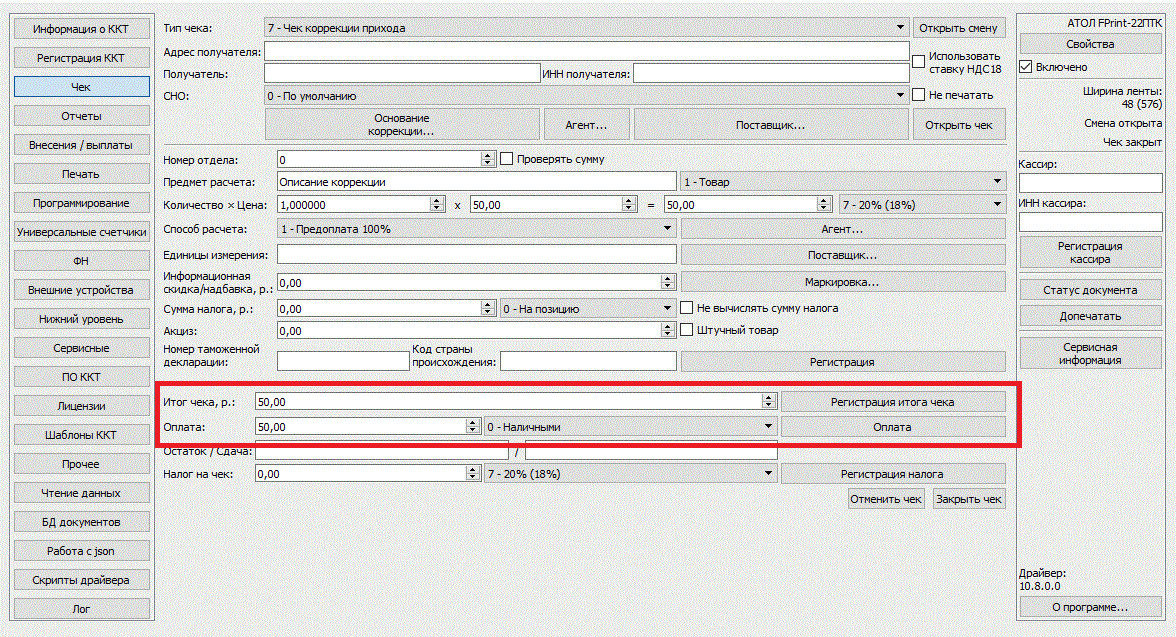

Для пробития чека коррекции на фискальном регистраторе создайте новый заказ или продублируйте ранее созданный.

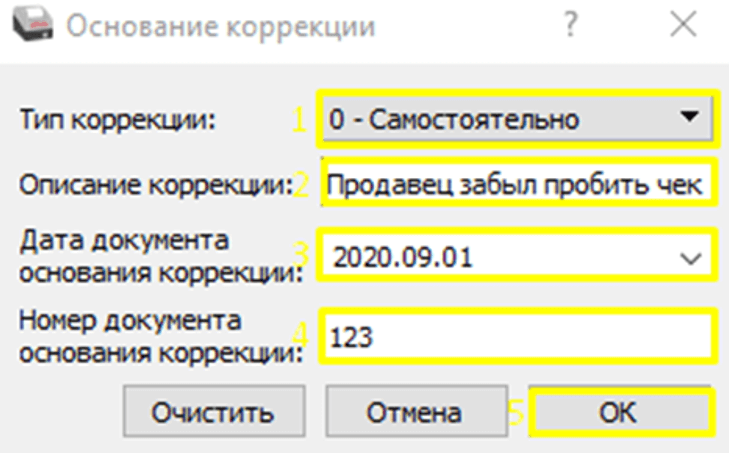

Укажите позиции, которые должны содержаться в чеке коррекции и нажмите на …, далее выберите Коррекция.

Заполните параметры чека коррекции.

-

Тип коррекции — Самостоятельно — ошибку нашли сами, по предписанию — ошибку нашла ФНС.

-

ФП ошибочного чека — искальный признак из чека, в котором совершена ошибка. Чтобы узнать фискальный признак, найдите ошибочный чек в личном кабинете ОФД, в нем будет указан как ФП.Если чек не пробит — поле оставить пустым.

-

№ документа основания — номер акта, служебной записки или предписания.

-

Дата документа — дата акта, служебной записки или предписания.

После заполнения нажмите Провести и программа предложит выбрать способ оплаты, после чего отправит команду на регистрацию чека.

Что такое чек коррекции

Чек коррекции пробивается, если в конце смены в кассе оказалось больше денег, чем должно было быть. При этом кассир еще пишет акт и объяснительную. Эти документы нужны, чтобы объяснить налоговой причины корректировки и доказать, что лишняя сумма на кассе получилась случайно. Чек возврата в этой ситуации пробить нельзя.

Оформление чека коррекции на кассе Атол 30Ф

Когда пробивать чек коррекции

Коррекционный чек пробивается в двух случаях: при сбое кассы или когда ошибся кассир.

Частые ошибки кассира:

- Пробил чек на сумму больше, чем скупился клиент. Например, покупатель купил на 70 рублей, а продавец случайно пробил чек на 700 рублей, и это обнаружилось только в конце смены.

- Вобще не пробил чек на сумму, которую покупатель оплатил.

- Пробил вместо чека коррекции.

Примеры сбоя в работе онлайн-ККМ:

- В магазине отключили электроэнергию и кассир не выдал чек.

- ККТ сломалась, например, перегрелась и выключилась.

В декабре 2017 года был массовый . Из-за проблемы в прошивке из строя вышли ККТ компании «ШТРИХ-М». И тогда, предприниматели брали оплату, не выдавали чеки клиентам, а потом пробивали чеки коррекции на онлайн-кассе.

Научим вас работать с онлайн-кассойи пробивать чек коррекции

Оставьте заявку и получите консультациюв течение 5 минут.

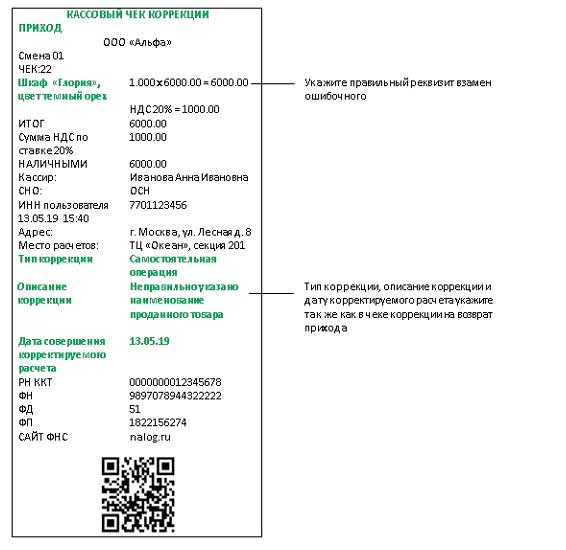

Реквизиты чека коррекции

Реквизиты чека коррекции такие же, как и у обычного. Например: ИНН, номер ККТ, адрес расчета, система налогообложения, фискальный признак.

Разница между ними в том, что в коррекционном чеке не отражается номенклатура товара, цена и объем. Это связано с тем, что коррекционный чек нужен только ОФД и ФНС для проверок, а покупателю его не предоставляют. По этой же причине в нем нет QR-кода, по которому клиенты проверяют подлинность документа.

В таком чеке указывается всего одна общая сумма корректировки. Разбиение по товарам не нужно.

Реквизиты чека коррекции

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Популярные вопросы о чеке коррекции онлайн-кассы

Как оформить чек коррекции на другой онлайн-кассе?

Налоговая запрещает пробивать коррекционный чек на другом кассовом аппарате. Фискальный документ оформляется, только на кассе, в которой замечен излишек денег.

Что делать, если на кассе недостача?

Если обнаружили недостачу средств в ККТ в конце смены, чек коррекции не пробиваете. Потому что чеками недостачу не оформляют. Чек коррекции пробивайте, только если на кассе лишние деньги.

Когда дата расчета и коррекции может не совпадать?

Чек коррекции должен быть пробит в промежутке между отчетами об открытии и закрытии смены. В таком случае даты могут быть разными. Например, излишек обнаружен после отчёта о закрытии смены 13.04.18, а чек коррекции пробит 14.04.18, когда началась новая смена.

ФНС разъяснила, как действовать, если пользователь ККТ не применил кассу или применил ее, но с ошибкой. Узнайте, когда вам необходим чек коррекции, а когда можно исправить ошибку чеком на возврат. Все зависит от версии от формата фискальных данных (ФФД), по которому касса формирует чеки (1.0, 1.05 или 1.1).

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2773

В каких случаях нужно пробивать чек коррекции

Если кассир пробил чек с ошибкой или забыл его пробить, то в таких случаях нужно сделать корректировку расчетов. Для этого необходимо пробить чек коррекции.

Если кассир обнаружил, что он не пробил выручку по кассе, то в таком случае также исправит ситуацию чек коррекции, указав признак расчета «приход».

Обратите внимание, что возврат товара нельзя отражать чеком коррекции. Для этого используется обычный чек, который позволяет поставить любой признак расчета, в то время как чек коррекции позволяет провести только «приход» или «расход»

Пример 1. Ошибка в чеке при покупке: неправильно пробытый чек

Кассир пробила 12 000 руб. вместо 11 000 руб.

Решение: пробейте обычный чек с признаком «возврат прихода», затем чек с правильной суммой.

Пример 2. Ошибка в чеке при покупке. Возврат покупки

Кассир пробила 500 руб. вместо 5000 руб.

Ошибка обнаружена при покупателе.

Решение: пробейте обычный чек «возврат прихода», далее – чек с верной суммой.

Пример 3. Ошибка в чеке обнаружена в конце смены

Покупатель заплатил 11 000 руб.

Решение: пробейте чек коррекции с признаком «приход» на сумму неучтенной выручки (1000 руб.).

Пример 4. Ошибка обнаружена в конце смены

Кассир пробила 10 000 руб. вместо 11 000 руб.

Покупатель заплатил 10 000 руб.

Ошибка обнаружена в конце смены.

Решение: чек не пробивается, так как это ошибка привела к недостаче.

Чем чек корректировки отличается от чека возврата?

Чек возврата выбивается в том случае, когда покупатель по какой-то причине хочет вернуть в магазин ранее приобретённый товар. Также такой чек выбивается, когда кассир совершил ошибку и пробил сумму больше той, которую внесли в кассу, и сразу обнаружили это. В чеке возврата проставляется обязательный признак — «возврат прихода».

Деньги за всю или какую-то часть покупки выдаются клиенту — наличными или перечисляются на карту или расчётный счёт. При этом действуют определённые сроки возврата. Согласно действующему законодательству РФ, для товаров надлежащего качества они составляют 3 дня, для продукции с какими-то недостатками — 10 дней. Отличие заключается и в том, что при формировании чека корректировки и чека возврата в контролирующие органы предоставляются разные документы.

Чек коррекции: что это и когда нужен

В кассовом чеке содержатся ключевые сведения о расчетных операциях с покупателями и клиентами. Ошибки в них встречаются повсеместно. Опечатались в наименовании товара или услуги, неправильно указали цену, пропустили обязательные реквизиты в чеке — и операцию уже нужно корректировать.

Отсутствие чека — это не ошибка, а нарушение, которое также нужно исправить.

Если чек пробили по кассе, которая не входит в реестр ККТ — это считается таким же нарушением, как будто документ вообще не оформили.

Ошибки приводят к несостыковкам в учете, сбоям в работе кассовой техники, спорам с клиентами и претензиям от ФНС.

Чек коррекции — это документ, с помощью которого можно исправить нарушения или ошибки в данных об операции. Но он подходит не для каждой ситуации. Иногда вместо коррекции нужно оформлять возврат.

Здесь нужно ориентироваться на версию ФФД и характер нарушения. Рассмотрим основные положения в таблице:

| Ситуация | Какой документ нужен для ФФД 1.05 | Какой документ нужен для ФФД 1.1. и 1.2 |

|---|---|---|

| Неправильные данные в чеке (некорректная цена, НДС, наименование позиций и т.д.) | Возврат прихода с некорректными сведениями, после — обычный чек с правильной информацией | Чек коррекции |

| Не оформили чек за операцию | Чек коррекции | Чек коррекции |

Необязательно оформлять чек коррекции на той же кассе, по которой оформляли операцию с ошибками. Для этого подойдет любая ККТ.

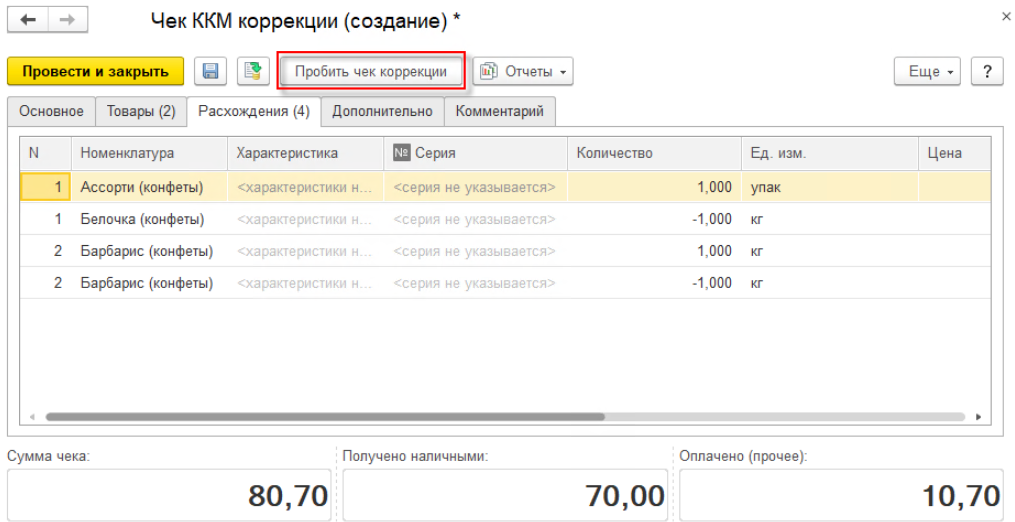

При исправлении расчетов нужно помнить простое правило: одна ошибка — один документ. К примеру, в предыдущем чеке ошиблись в трех строках. Требуется три соответствующих чека коррекции.

При расчете не применили кассу — делаем чек коррекции

Версия ФФД 1.0 или 1.05

В этом случае вам следует поступить так:

- Составьте акт в произвольной форме, где перечислите каждый расчет, произведенный без ККТ, там же надо указать дату, наименование товара, его цену, количество и стоимость, а также причину, по которой касса не была применена. Присвойте акту номер и дату.

- Сформируйте чек коррекции:

- укажите признак расчета «Приход», если кассу не применили при приеме денежных средств, или «Расход», если кассу не применили во время выплаты средств (например, при приеме металлолома);

- укажите основание для коррекции:

- «самостоятельная операция», если ошибку обнаружили сами, или «по предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить;

- номер документа-основания для коррекции (то есть номер акта или предписания ФНС);

- дату документа-основания для коррекции.

- Сообщите в свою инспекцию о неприменении ККТ и о формировании чека коррекции. Предполагается, что подать соответствующее заявление можно будет в личном кабинете юрлица (ИП) на nalog.ru. Пока такой возможности нет, можно сообщить любым доступным вам способом (на бумаге, лично, передать заявление, подписанное квалифицированной электронной подписью через вашу систему отчетности и т.д.).

Версия ФФД 1.1

В этой ситуации сформируйте чек коррекции, где укажите:

- признак расчета «Приход», если кассу не применили при приеме денежных средств, или «Расход», если кассу не применили во время выплаты средств (например, при приеме металлолома);

- основание для коррекции:

- «самостоятельная операция», если ошибку обнаружили сами, или «по предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить;

- номер предписания ФНС;

- дату совершения нарушения.

- наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС России от 09.04.2018 № ММВ-7-20/207@.

При этом каждая корректируемая сумма расчета должна отражаться в чеке коррекции отдельной строкой.

В чеке есть ошибка

Версия ФФД 1.0 и 1.05

К примеру, был сформирован чек, где неверно указан НДС. Ваши действия следующие:

- Сформируйте чек «Возврат прихода», идентичный ошибочному. В чеке рекомендуется указать фискальный признак некорректного документа, заполнив «Дополнительный реквизит чека». Способ оплаты рекомендуется выбрать «Встречным представлением» — это значит, что при возврате деньги клиенту не возвращали.

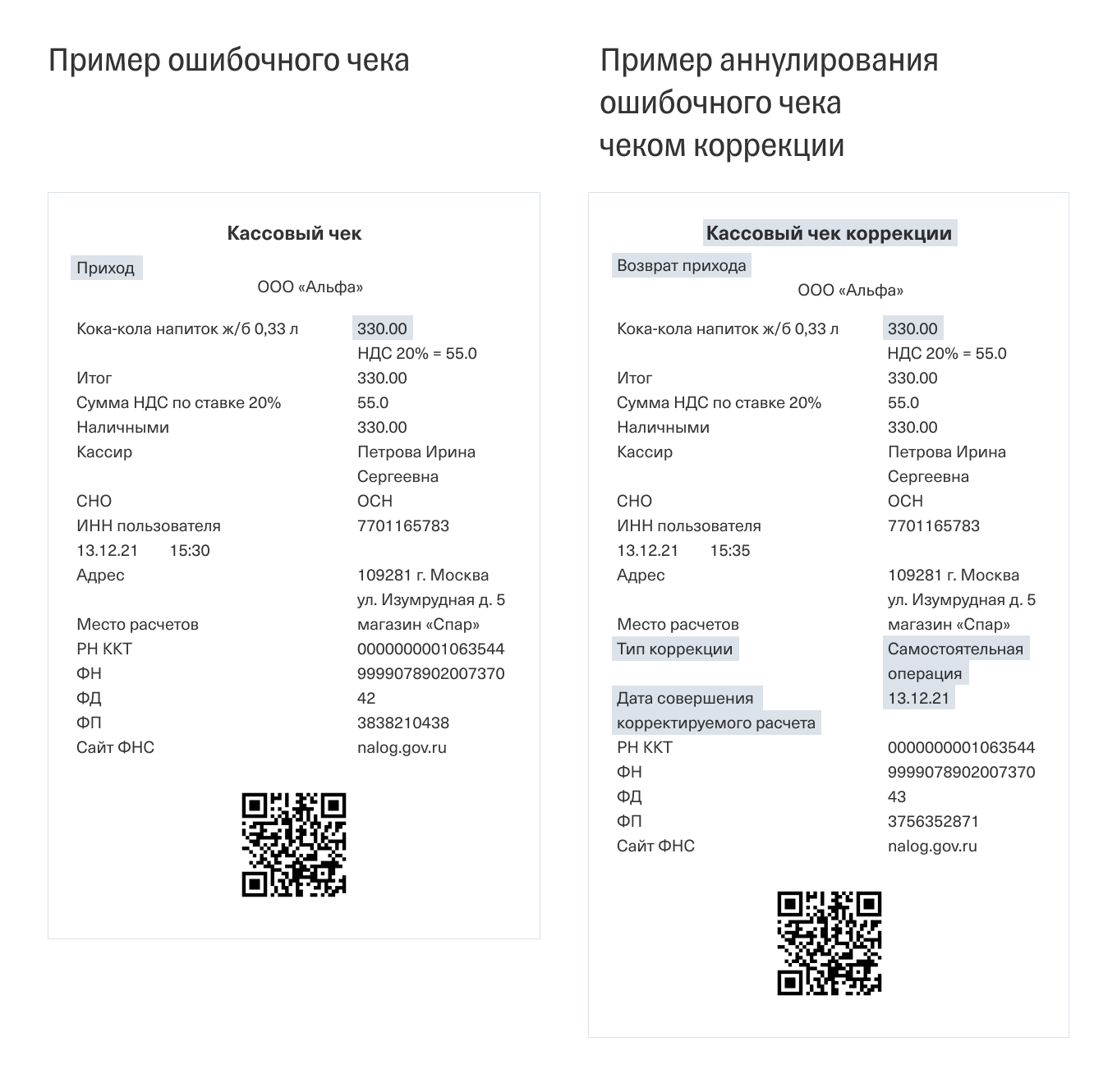

- Сформируйте корректный кассовый чек с признаком расчета «Приход». В чеке рекомендуется указать фискальный признак некорректного документа, заполнив «Дополнительный реквизит чека». Это нужно, чтобы связать воедино все чеки, сформированные для исправления ошибки. Способ оплаты рекомендуется указать «Встречным представлением» — это значит, что при исправлении ошибки деньги от клиента не получали.

Версия ФФД 1.1

Кассир должен совершить следующие действия:

- Сформируйте чек коррекции «Возврат прихода», идентичный ошибочному. В чеке рекомендуется указать фискальный признак некорректного документа, заполнив «Дополнительный реквизит чека».

- Сделайте правильный чек коррекции на «Приход» и в нем также укажите фискальный признак некорректного документа. Это нужно, чтобы связать воедино все чеки, сформированные для исправления ошибки.

У хозяйств с онлайн-кассами появилась возможность пробить по кассе неучтенную выручку и не получить штраф. Что для этого нужно, расскажем в статье.

Штрафа за нарушения работы с онлайн-кассой можно избежать, если вовремя сообщить в инспекцию о проблеме и пробить чек коррекции (письмо ФНС от 07.12.2017 № ЕД-4-20/24899).

Важная статья:

Такой документ обязателен в двух случаях — онлайн-кассу не применили либо пробили чек с нарушениями

Не важно, в большую или меньшую сторону нужно исправить выручку. Касса может перестать работать в любой момент по разным причинам

Например, из-за технического сбоя, аварий и других форс-мажорных обстоятельств. Как действовать в случаях, когда инспекторы не получили данные о кассовой выручке, подскажет схема.

Правила указания сумм

Есть важный нюанс, как провести чек коррекции по онлайн-кассе: каждая корректируемая сумма расчета должна быть отражена в чеке коррекции отдельной строкой

.

Соответственно, указание только общей суммы корректируемых расчетов (как проведенных с ошибкой, так и без ККТ), по мнению ФНС, не может быть достаточным для установления события административного правонарушения (т. к. невозможно идентифицировать из такой суммы конкретный расчет).

Таким образом, в случае корректировки только общей суммой расчетов при использовании форматов фискальных документов версий 1.05 и ниже для освобождения от штрафа по ст. 14.5 КоАП РФ нужно обязательно направить в ИФНС в дополнение к сформированным кассовым чекам коррекции и/или новым чекам, сформированным для исправления некорректных, сведения и документы, достаточные для установления каждого события нарушения (т. е. идентификации каждого конкретного расчета).

Что касается использования форматов фискальных документов версии 1.1, в дополнение к кассовым чекам коррекции направление таких сведений и документов, достаточных для установления каждого события правонарушения, нужно для однозначного применения налоговым органом освобождения от административной ответственности согласно примечанию к ст. 14.5 КоАП РФ.

Для чего нужен чек коррекции? Кассир пробивает чек коррекции по онлайн кассе, когда обнаружил излишек в кассе в конце рабочего дня. То есть наличных в кассовом ящике оказалось больше, чем пробил кассир.

Излишки возможны, если кассир:

Как выбить чек коррекции: пошаговая инструкция

При обнаружении недостачи или избытка средств в кассе продавец первым делом должен составить акт или пояснительную записку с исчерпывающим описанием проблемы. Затем такой же документ составляется на сам чек коррекции. Реквизиты этой бумаги будут указаны в квитанции.

После этого продавец приступает собственно к формированию чека коррекции. Процедура выпуска подробно описана выше. Затем останется только передать сведения о коррекции в местную налоговую инспекцию – и процедуру исправления можно считать завершенной. ФНС оперативно примет решение и, скорее всего, освободит предприятие от административной ответственности.