Как настроить прием оплаты на сайте

Всем привет! Тема этой статьи очень пригодится новичкам, потому что я расскажу о самом простом способе приема оплаты на сайте и постараюсь подробно показать, как настроить прием оплаты на сайте. Совсем недавно в моем закрытом чате возник подобный вопрос и все это послужило поводом для статьи.

Начну с того, что в основном все сервисы приема оплат на web-ресурсах требуют прохождения процедуры регистрации. Причем большинство из них будут требовать реквизиты юридического лица. Но и это еще не все прелести. К этому всему нужно добавить довольно приличный процент за услуги платежных агрегаторов.

А что делать новичку, у которого это первая ожидаемая продажа, у которого пока нет статуса ИП и нет возможности оплачивать какой-либо подходящий сервис, в составе которого есть услуга приема платежей?

Кому пригодится такая функция?

Вариантов ответов на упомянутый вопрос не мало. Давайте разделим заинтересованных в таком функционале лиц, на некие группы:

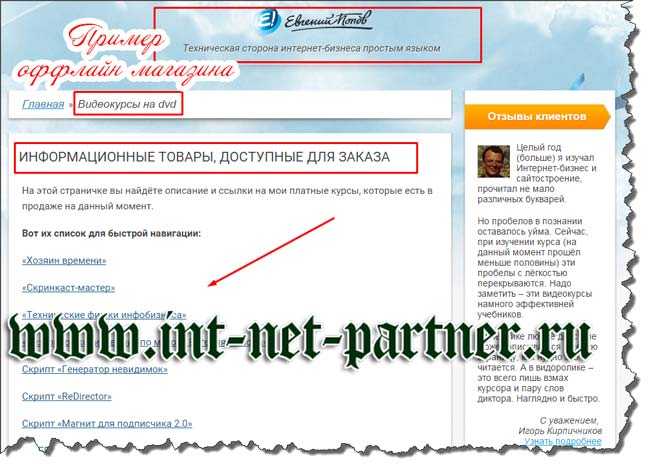

Здесь мы видим активную деятельность персонала, возможность получения онлайн-консультации, обратного звонка и так далее. Магазин масштабный и имеет определенный график работы. А теперь пример оффлайн-магазина:

Мы видим доступные для заказа продукты, оплатить которые можно без согласования покупки с администрацией магазина. Вы можете удивиться, сказав, что это ресурс вовсе не магазина, а блог популярного блогера, не спорю. Но для платежных систем, такого плана блог или сайт также являются магазинами, ведь там имеются продукты для продажи.

Второй этап: Настройка подключения магазина на стороне сервиса АвтоВебОфис

После того, как Вы указали все необходимые настройки подключения к платежной системе «ИнтерКасса» на стороне электронной платежной системы «ИнтерКасса», Вам необходимо указать настройки подключения со стороны магазина зарегистрированного в сервисе АвтоВебОфис, а именно:

- Зайдите в зарегистрированный в сервисе АвтоВебОфис магазин

- В верхнем навигационном меню выберите пункт «Настройки»

- На открывшейся странице выберите раздел «Продажи», пункт «Способы оплаты»

- В списке доступных для подключения способов оплаты найдите платежную систему «ИнтерКасса» и перейдите на страницу изменения настроек подключения платежной системы «ИнтерКасса»

- На странице настройки подключения электронной платежной системы «ИнтерКасса» для зарегистрированного магазина в сервисе АвтоВебОфис укажите следующие значения для соответствующих полей:

-

Используется – Поставьте галочку (тем самым Вы позволите Вашим клиентам выбирать «ИнтерКасса» в качестве способа оплаты Ваших товаров и услуг)

В полях «Минимальная сумма заказа» и «Максимальная сумма заказа» Вы можете указать минимальную и максимальную сумму заказа (сумму счета), при которых будет выводиться данный способ оплаты клиентам Вашего интернет магазина.

Если сумма счета, созданного клиентом, будет меньше значения, указанного в поле «Минимальная сумма заказа», или будет больше значения, указанного в поле «Максимальная сумма заказа», то данный способ оплаты не будет предлагаться клиенту, выписавшему счет. - Название для клиента – Укажите название способа оплаты для клиента (именно это название будет выводиться Вашим клиентам на странице выбора способа оплаты за Ваши товары и услуги)

- Комиссия платежной системы – В этом поле укажите размер взимаемой комиссии за использование платежной системы «ИнтерКасса». (Размер комиссии платежной системы будет учитываться в расходах при совершении оплаты Вашими клиентами через данную платежную систему. Если Вы не несете никаких дополнительных расходов при оплате Ваших товаров и услуг через платежную систему «ИнтерКасса», то оставьте значение комиссии равным нулю).

- Кто платит комиссию за обслуживание – В данном поле выберите, кто будет выплачивать комиссию за обслуживание, взимаемую платежной системой «ИнтерКасса» (платежная система «ИнтерКасса» обычно взимает комиссию в размере 3% от суммы платежа).

- Идентификатор магазина – укажите данные из поля «ID», полученные при настройке магазина на стороне сервиса «ИнтерКасса»

- Пароль или секретное слово – укажите данные из поля «Секретный ключ», полученные при настройке магазина на стороне сервиса «ИнтерКасса»

- Описание – в этом поле Вы можете указать краткое описание платежной системы «ИнтерКасса» для Ваших клиентов. Это краткое описание будет выводиться на странице выбора способов оплаты за Ваши товары и услуги рядом с названием платежной системы «ИнтерКасса»

- Показывать инструкцию для клиента – поставьте галочку, если Вы хотите, чтобы Вашим клиентам показывалась дополнительная инструкция по использованию выбранной платежной системы «ИнтерКасса». (Если галочку не поставить, то дополнительная инструкция показываться Вашим клиентам не будет, а будет происходить автоматическая переадресация на сайт выбранной платежной системы)

-

Инструкция для клиента – в этом поле укажите текст дополнительной инструкции, которую необходимо показывать Вашим клиентам для облегчения процедуры оплаты Ваших товаров и услуг.

В поле «Инструкция для клиента» Вы можете указывать регулярные выражения, которые будут заменены на соответствующие данные по выписанному счету.

Например, Вы можете использовать регулярное выражение {account_number} для вывода номера счета или {name} для вывода имени клиента, сформировавшего счет.

С полным списком всех доступных регулярных выражений Вы можете ознакомиться, нажав на ссылку «Список регулярных выражений» на странице настроек интересующей Вас платежной системы.

После того, как Вы указали все необходимые настройки для подключения электронной платежной системы «ИнтерКасса» к Вашему магазину, зарегистрированному в сервисе АвтоВебОфис, нажмите кнопку «Сохранить» и способ оплаты «ИнтерКасса» появится в списке доступных платежных систем на странице выбора способа оплаты Ваших товаров или услуг.

Что такое прием платежей

Доброго времени суток! Что такое прием платежей? Это специальный сервис, который работает с клиентами различных магазинов и других ресурсов. Он позволяет принимать от клиентов платежи, а именно оплату товаров, либо услуг. Через сервис приема платежей владелец ресурса получает деньги, а покупатель физический товар, услугу или полезную информацию.

В Интернете есть много сервисов, которые позволяют быстро подключить прием платежей. Сегодня мы выбрали для вас те ресурсы, которые простые в использовании. Кроме того, они предоставляют эту услугу бесплатно. Для этого достаточно иметь аккаунт на сервисе и специальный инструмент для вставки кода. Далее рассмотрим настройку приема платежей через сервис Юмани и воспользуемся в качестве обзора другими сервисами.

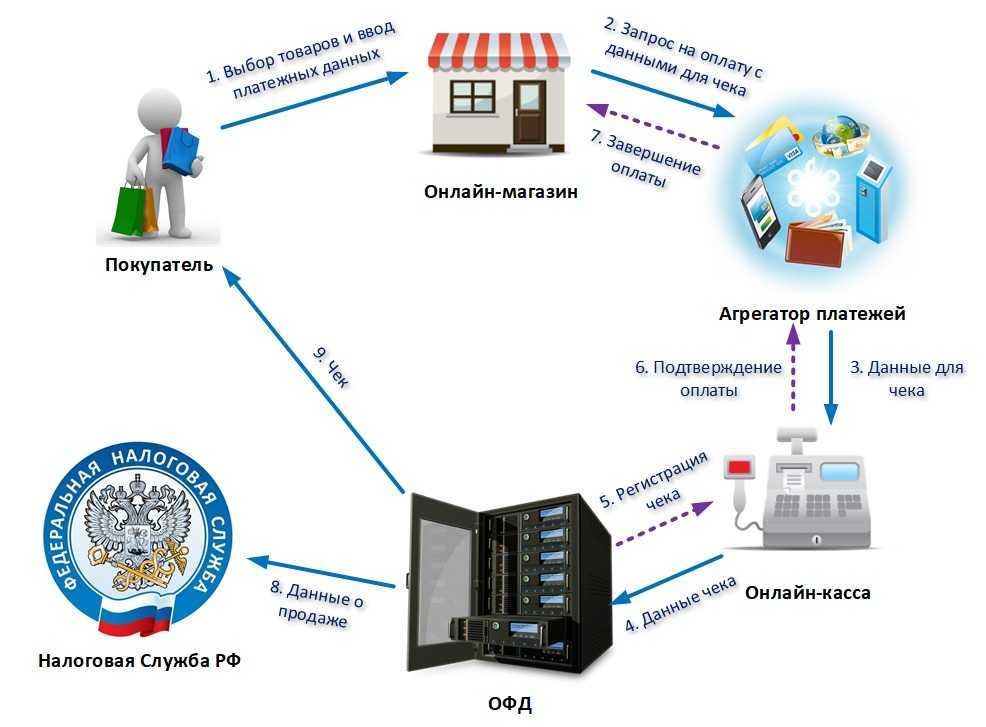

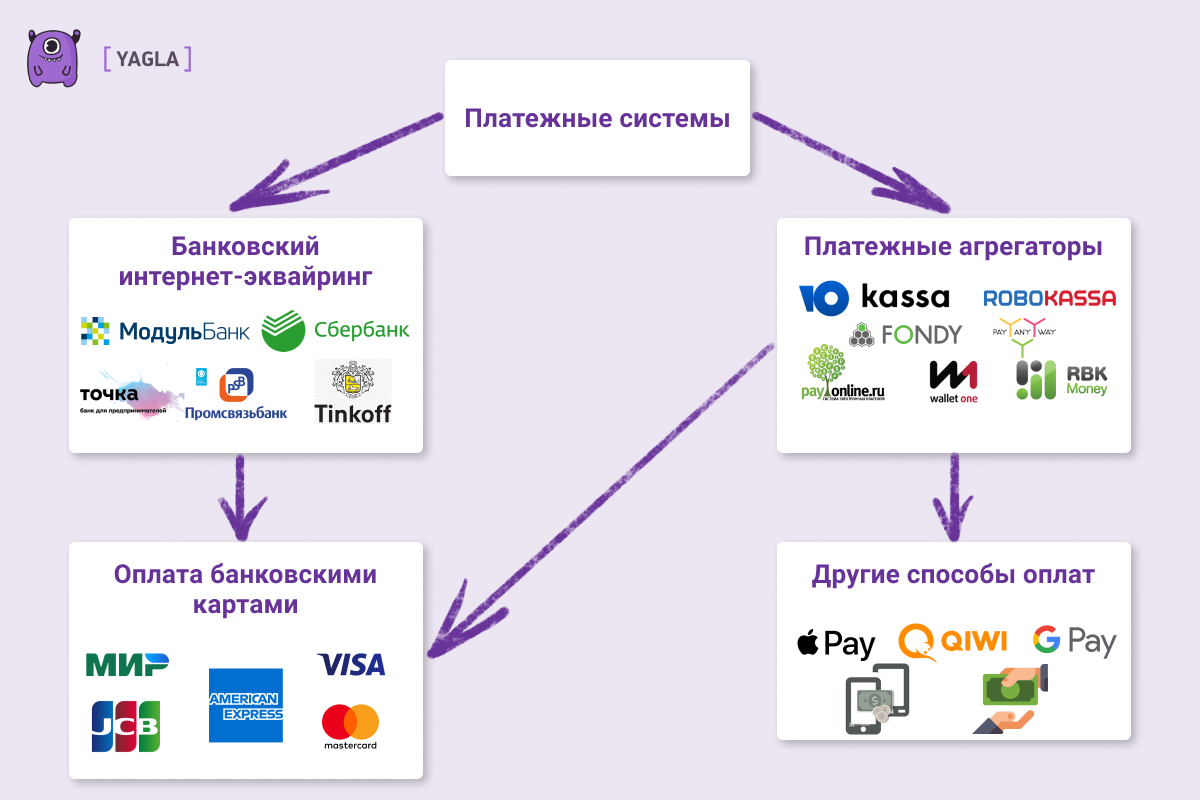

Что такое интернет-эквайринг и как он работает

Интернет-эквайринг — это технология, позволяющая принимать платежи с банковских карт в интернете. В отличие от торгового эквайринга, в интернет-эквайринге не используются терминалы для физического считывания данных платежной карты и пользователи могут рассчитываться виртуальными картами и электронными кошельками. Это самый простой и популярный способ приема оплат онлайн, он подходит для большинства видов бизнеса.

Интернет-эквайринг можно использовать, даже если у вас нет сайта. В этом случае будете отправлять клиентам ссылку на оплату.

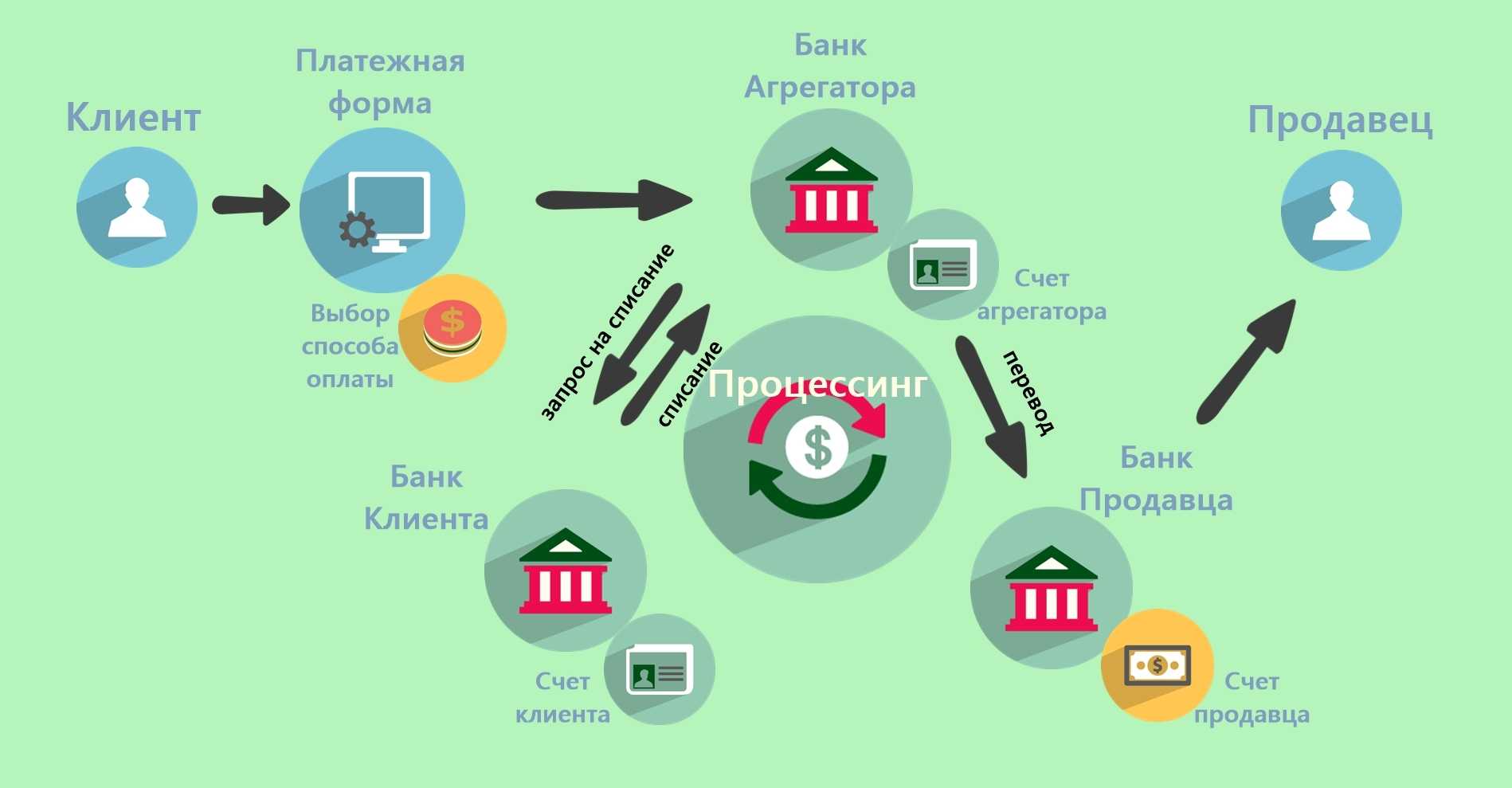

В работе интернет-эквайринга задействованы несколько структур:

- банк-эквайер, который проводит платежи;

- процессинговый центр, отвечающий за то, чтобы оплата от покупателя попала к продавцу;

- сервис-провайдер, который передает данные сторон и обеспечивает конфиденциальность информации;

- протокол аутентификации, обеспечивающий безопасность пользователей в сети.

Как работает интернет-эквайринг

- После того, как покупатель выбрал товар и нажал кнопку «Купить», система перенаправляет его на страницу оплаты заказа, где можно выбрать способ оплаты.

- Сервис-провайдер аутентифицирует пользователя, проверяет подлинность данных.

- Процессинговый центр передает информацию в платежную систему.

- Если все прошло успешно, банк перечисляет деньги продавцу и сообщает об этом клиенту.

Все данные передаются в зашифрованном виде, каждая операция требует от покупателя ввода кода подтверждения, который приходит на телефон.

При оплате товара клиент также оплачивает комиссию, которая идет на оплату услуг банка, платежной системы и других участников схемы.

Риски при использовании интернет-эквайринга

Как и при других видах интернет-платежей, при использовании интернет-эквайринга есть риск мошеннических действий со стороны третьих лиц:

- кража данных карт и передача их преступникам, которые затем списывают деньги со счетов;

- кража денег с карты. Мошенники получают реквизиты компании, узнают, с какими клиентами и банками она работает, после чего сообщают сторонам о смене реквизитов и получают деньги на фальшивые счета.

Особенности отражения в бухучете

Оплата поступает на счет продавца за вычетом комиссии банка. Но в бухгалтерском учете нужно указать ту сумму, которую заплатил покупатель, так как выручка определяется исходя из цены, по которой товары реализованы (

). Комиссию в этом случае относят к прочим расходам (

). Это важный момент, из-за непонимания которого часто ошибаются начинающие предприниматели.

Стоимость использования интернет-эквайринга

В зависимости от банка, комиссия с каждого платежа составляет от 1% до 3,5%. Часто она привязана к обороту: чем больше зарабатываете, тем ниже комиссия. За то, что «не дотянули» до минимальной суммы, банк может взимать дополнительную оплату.

Также на размер комиссии влияют другие факторы, например, расчетный счет, открытый в другом банке.

Отдельные платежные системы или посредники?

Посредничество, то бишь работа с агрегаторами, предполагает относительно более высокую комиссию и небольшой нюанс: деньги сперва попадают к посреднику.

Схема процесса выглядит следующим образом:

Человек вводит все необходимые для проверки данные в предложенную форму.

После этого он переходит на страницу оплаты данного платежной системы.

Данные от партнера-агрегатора передаются непосредственно продавцу (данных, услуги, товара — неважно).

После проверки пользователь получает доступ к желаемому товару, если речь о какой-то интеллектуальной собственности, или извещается о том, что его заказ принят, если речь об интернет-покупке.

Прием платежей на сайте может немного отличаться от приведенной схемы в каких-то мелочах, но суть остается неизменной. Тем не менее, специалисты рекомендуют провести тестовую закупку самому прежде, чем толкать свое детище в массы. Это логично, да и кто мы такие, чтобы спорить с умными специалистами?

Работа с отдельными платежными системами также имеет место быть, хотя и не является слишком популярной. Все дело в том, что к ресурсу будет выставлена масса совершенно серьезных и жестких требований, которые, зачастую, становятся непреодолимыми препятствиями для владельца сайта. Да и во-вторых, работа с отдельной системой сразу отваживает от ресурса всех тех пользователей, которые ею не пользуются, а это уже экономически не целесообразно нам самим. Я вовсе не агитирую всех на работу с посредниками (они мне за это, увы, не платят), но факт остается фактом. Если уверены, что большинство будет использовать одну и ту же платежную систему или сами готовы получать деньги лишь каким-то одним способом, то можно и без посредника обойтись.

Почему Продамус – лучшее решения для приема платежей онлайн?

В системе продуманы многие вещи, чтобы вы могли вести бизнес и зарабатывать. Ниже расскажу про основные плюсы, которые стали определяющим фактором для перехода в Продамус.

Работает с самозанятыми

Если вы пока не хотите переходить на ИП или другую форму бизнеса, то самозанятность ваш единственный выбор. А Продамус работает с самозанятыми, в отличие от многих других эквайрингов. Чтобы стать самозанятым и начать принимать оплаты вам нужно 15 минут на удаленное открытие самозанятости через приложение Мой налог – и все, можете делать бизнес.

Экономия на онлайн-кассах

По 54-ФЗ, если вы принимаете деньги от покупателей у вас должны быть онлайн-касса и вы должны выдавать чеки клиентам. Продамус освобождает вас от этой головной боли!

В сервис встроена бесплатная онлайн-касса, которая соответсвует федеральному закону. Все чеки автоматически уходят покупателям, а вы соблюдаете налоговое законодательство и не тратите время на покупку/аренду касс, их интеграцию и рассылку чеков.

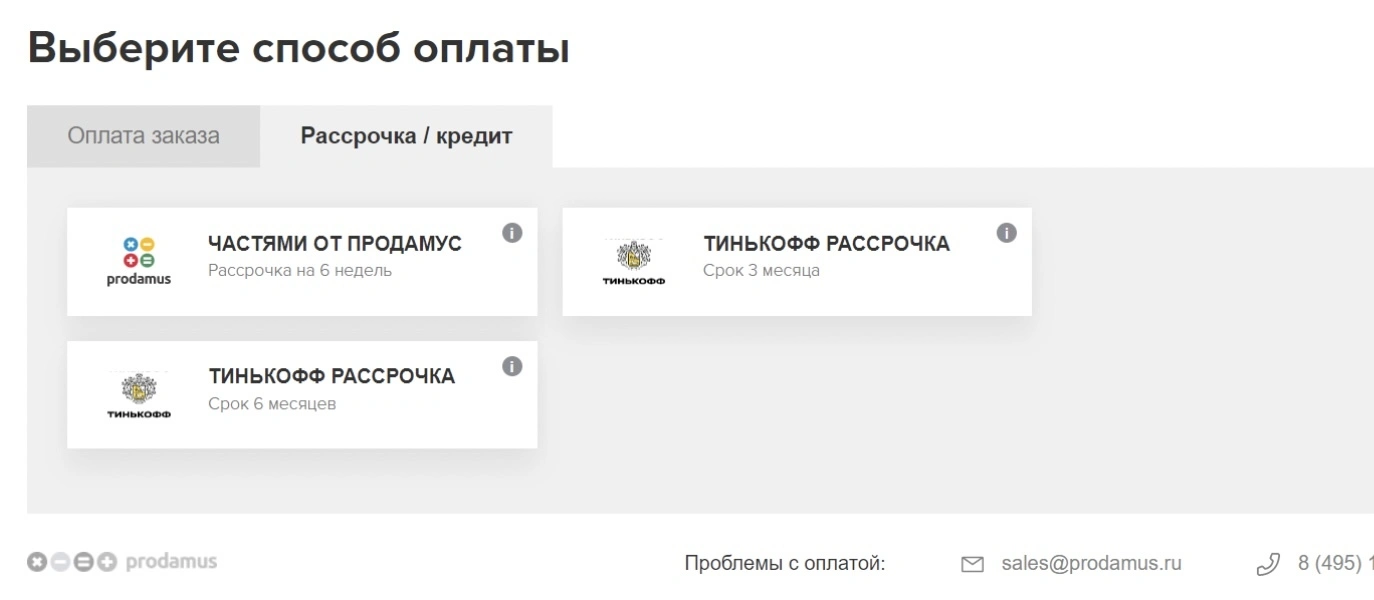

Рассрочки (даже для самозанятых)

Такого функционала я не встречал больше нигде. Через Продамус вы можете интегрировать рассрочку на свои продукты от Тинькофф банка, даже будучи самозанятым. Одобрение в среднем по система составляет более 75%, т.к. заявки на рассрочку переданные через Продамус обладают большим трастом для банка и чаще одобряются.

Оформление рассрочки происходит онлайн, рассмотрение заявки 3-4 минут. Если заявка одобрена, то вы сразу получаете всю сумму.

Недавно в Продамусе появилась собственная рассрочка, позволяющая оплатить товар долями. Первый платеж 25%, остальная сумма разбивается еще на 3 равных платежа. Одобрение по таким заявка близится к 100%, т.к. это внутренняя штука Продамуса, в которой нет особо пристального банковского скорринга.

Рассрочка в Продамусе

Рассрочка в Продамусе

Прием оплат с иностранных карт

Еще одна уникальная фишка Продамуса. Теперь покупатели за рубежом могут оплачивать ваши продукты, а вы будете получать свои заработанные рублями на счет, без необходимости танцевать с бубном для проведения оплаты.

На сегодняшний день Продамус – единственное решение, позволяющее принимать оплаты из-за границы в белую с выдачей чеков по 54-ФЗ.

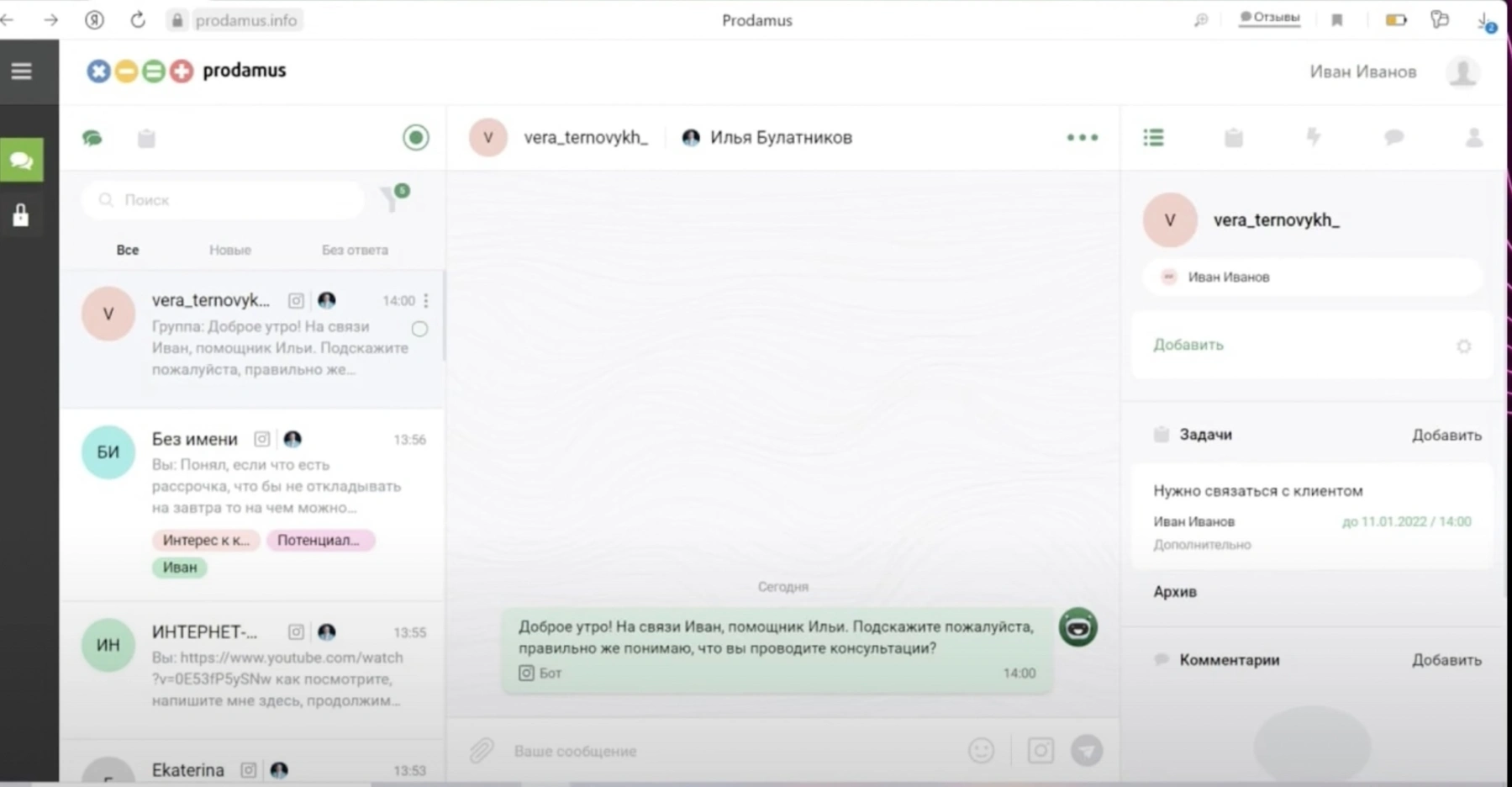

Бесплатный сервис переписок в едином окне

Инстаграм, Телеграм, Вконтакте, Вотсапп – теперь вам не придется прыгать по этим платформам и вести диалоги с покупателями. Просто подключаете каждую из соцсетей к Продамусу и общаетесь со своими клиентами внутри одного окна.

Переписки в одном окне через Продамус

Переписки в одном окне через Продамус

Вы можете ставить теги, добавлять заметки и сортировать диалоги. Функционал похож на упрощенную CRM.

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]](https://russianaudit.ru/wp-content/uploads/4/7/f/47f64fa97f3501bc2c76355520369d28.png)

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов] – pr-cy блог](https://russianaudit.ru/wp-content/uploads/5/a/1/5a178a5b71f2a85efecf32612b4bf6b1.png)

Тарифы Продамуса

Продамус со старта берет 3,5% от суммы оплат ваших клиентов. Этот процент может быть понижен до 2,7% если оборот выше 4 миллионов в месяц.

Пороговые значения комиссии исходя из объемов:

- 3,2% — при обороте от 500 000 до 700 000 рублей/мес

- 3% — от 700 000 до 1 000 000 руб

- 2,9% — от 1 000 000 до 4 000 000 руб

- 2,7% — выше 4 млн рублей

Не нужен сайт

Для получения оплат не обязателен даже сайт. Вы можете сгенерировать ссылку на оплату и разместить ее в своих соцсетях. Ссылка на оплату будет вида: вашподдомен.payform.ru.

Выдача контента после оплаты

Если вы продаете единичный инфопродукт – чек-лист, инструкцию, видео или другую единицу контента, то вам даже не понадобятся сторонние платформы. Внутри Продамуса есть возможность настроить выдачу купленного контента сразу после оплаты.

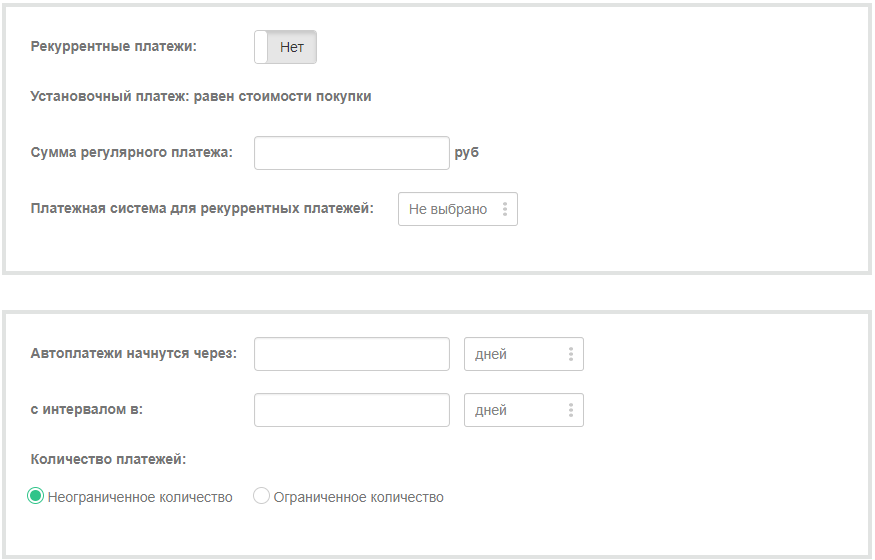

Рекуррентные платежи

Если ваш продукт предполагает ежемесячную оплату, то это можно настроить с помощью Продамуса.Настройте сумму и периодичность списаний, количество попыток повторных списаний (если у клиента нехватает денег на карте), скидку на подписку и срок для демо-доступа.

Рекурентные платежи не встроены по умолчанию, для их подключения вам нужно будет дополнительно связаться с техподдержкой.

Удобная интеграция (Геткурс, Тильда и прочее)

Продамус в несколько кликов интегрируется с самыми популярными платформами для онлайн-школ. Вам даже не понадобится помощь технического специалиста – все это можно сделать самостоятельно или через техническую поддержку.

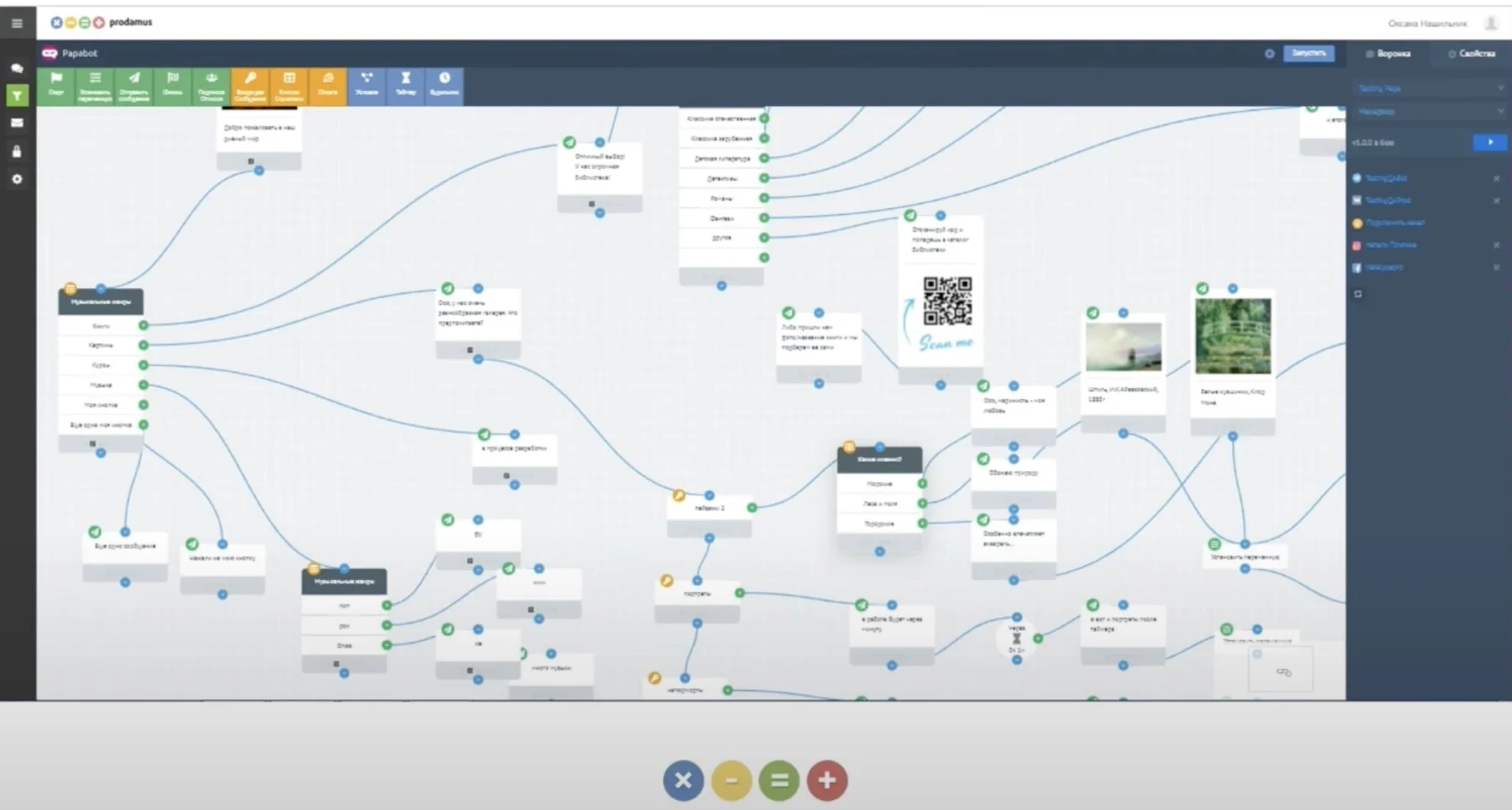

Конструктор воронок

В сервис встроен конструктор воронок для чат-ботов. Функционал довольно базовый, но учитывая его бесплатность – это довольно приятный бонус. Можно настроить цепочку сообщений, метки, условия, триггеры, таймеры и прочее.

Конструктор воронок Продамус

Конструктор воронок Продамус

Самый простой вариант использования – отдавать юзеру бесплатно какой-то полезный материал по кодовому слову, написанному в бота, с целью дальнейшего доведения до продажи. Мы ранее пользовались для этого сторонними конструкторами, теперь же экономим пару тысяч рублей в месяц.

Зачем самозанятому эквайринг

Действующее законодательство максимально лояльно к самозанятым гражданам. Им не нужны онлайн-кассы, налоговая отчётность, посещение ФНС. Достаточно зарегистрироваться в режиме онлайн через специальное приложение в статусе самозанятого. Процедура занимает несколько минут, после чего можно работать. Способы оплаты, законодательно разрешённые гражданам, зарегистрированным в качестве самозанятых, позволяют принимать деньги следующим образом:

- банковская карта или обычный счёт;

- электронные кошельки;

- наличные.

Открывать расчётный счёт не нужно. Процесс приёма оплаты проходит следующим образом:

- получаете деньги удобным для вас способом;

- запускаете приложение «Мой налог»;

- добавляете новую продажу;

- указываете сумму, от кого она получена — физического или юридического лица. Это нужно для расчёта налога;

- отправляете электронный чек покупателю.

Налоги рассчитываются в этом же приложении. Когда пора вносить платёж, поступает сообщение. В результате самозанятые принимают оплату, платят налог, контролируют доходы, налоговые выплаты в одном приложении. Это просто и удобно.

Если бизнес расширяется и появляются клиенты с большими платежами, которые хотят платить с помощью платёжных терминалов, необходимо решить, как подключить эквайринг самозанятому. Учитывая, что при использовании налогового режима НПД сумма годового дохода ограничена 2,4 млн рублей, рекомендуется продумать вопрос параллельной регистрации в качестве ИП с использованием налогового режима НПД.

Торговый эквайринг для самозанятых, зарегистрированных в качестве ИП, позволит:

- предложить покупателям дополнительные возможности оплаты по безналичному расчёту;

- расширить клиентскую базу;

- снять ограничение в 2,4 млн рублей на годовой доход.

Обратите внимание. При постоянном доходе, превышающем 2,4 млн рублей в год, рекомендуется одновременно с самозанятостью оформить ИП и подключить услугу эквайринга

Если самозанятые имеют небольшой доход, принимают оплату наличными или на личные карты, формируют чеки из приложения, а их клиентов это устраивает, эквайринг можно не подключать.

Что такое современный кассовый аппарат и как он используется при эквайринге

Современными кассовыми аппаратами считаются кассы нового поколения — онлайн-кассы. Это контрольно-кассовая техника (ККТ), в которой вместо электронной ленты используется специальный модуль памяти — фискальный накопитель (ФН). Касса работает с подключением к интернету, а фискальный накопитель нужен для того, чтобы хранить данные обо всех операциях и передавать их в ФНС в режиме онлайн. Все нюансы, касающиеся применения новых касс, регулируются законом № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчётов в Российской Федерации».

Передача данных об операциях происходит через посредника — оператора фискальных данных (ОФД). ОФД также работают в соответствии с законом № 54-ФЗ. Оператор принимает от налогоплательщика данные и хранит их. Когда налоговая планирует провести проверку продавца, она обращается к оператору и запрашивает у него данные об операциях. Такая система позволила наладить автоматическую передачу данных от налогоплательщиков и сократить количество выездных проверок на торговые точки.

Применяемые в торговле онлайн-кассы должны соответствовать требованиям закона № 54-ФЗ. Эти требования перечислены в статье 4. Для торговли можно применять только те модели онлайн-касс и фискальных накопителей, которые есть в специальных реестрах на сайте ФНС.

Продавец обязан выдавать покупателю кассовый чек независимо от того, каким расчётом — наличным или безналичным — пользуется клиент. Поэтому при организации эквайринга обязательно нужно использовать онлайн-кассу, которая выдаёт бумажные чеки. Онлайн-касса нужна и если торговля идёт исключительно через интернет. В этом случае подойдёт модель, которая формирует электронные чеки.

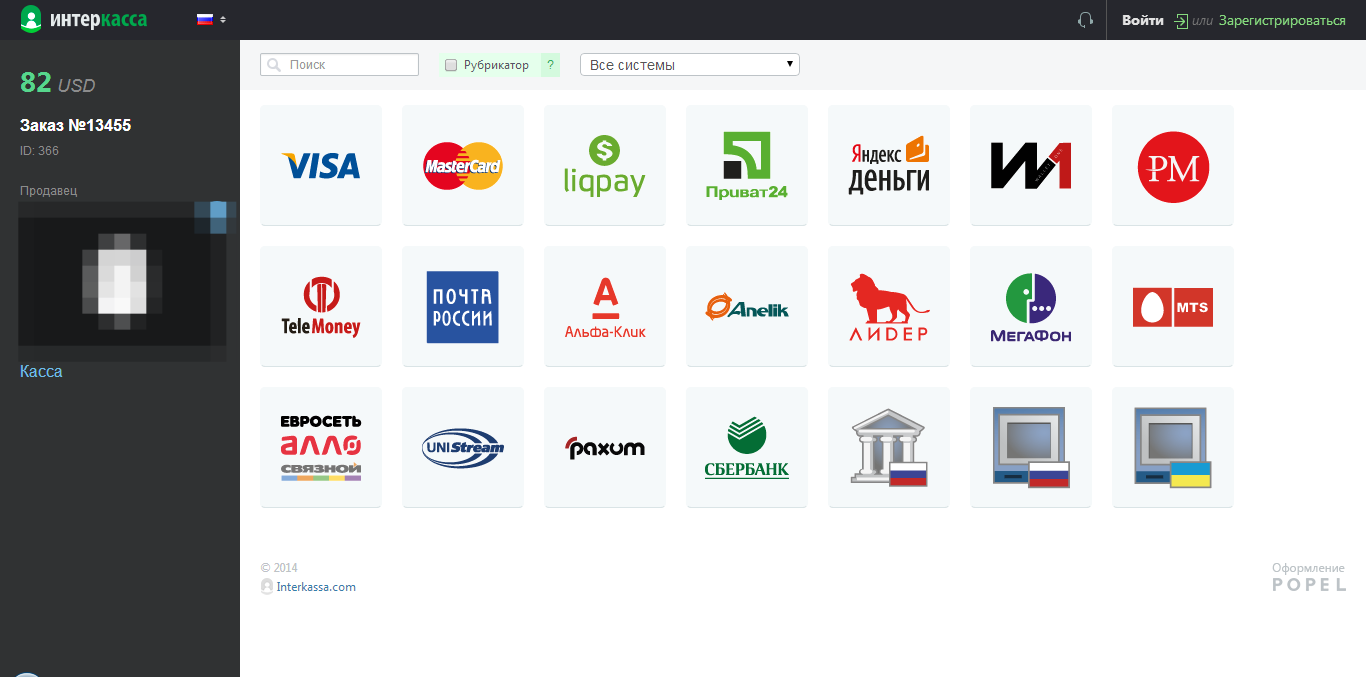

Интеграция Interkassa на вашем сайте

Interkassa — это платежная система, которая позволяет принимать платежи на вашем сайте. Интеграция Interkassa на вашем сайте позволит вам принимать платежи от клиентов различными способами, такими как банковский перевод, электронные кошельки и пластиковые карты.

Для интеграции Interkassa на вашем сайте вам необходимо выполнить несколько шагов. Во-первых, вам нужно зарегистрироваться на сайте Interkassa и получить свой идентификатор магазина. Затем вы должны выбрать способы оплаты, которые будут доступны на вашем сайте, и настроить их.

После этого вы должны добавить код на свой сайт, чтобы создать форму оплаты. Этот код будет содержать необходимую информацию о покупке, такую как сумма, описание и идентификатор магазина. Вы можете настроить стили формы оплаты таким образом, чтобы они соответствовали дизайну вашего сайта.

Когда клиенты будут делать покупку на вашем сайте, они будут перенаправлены на страницу оплаты Interkassa, где они смогут выбрать способ оплаты и завершить транзакцию. После завершения транзакции клиент будет перенаправлен обратно на ваш сайт, где вы сможете отобразить подтверждение платежа.

Интеграция Interkassa на вашем сайте это удобный способ принимать платежи от клиентов. Благодаря разнообразным способам оплаты и простому интерфейсу, вы сможете удовлетворить потребности разных клиентов и повысить уровень удовлетворенности вашего бизнеса.

Обязателен ли эквайринг для ИП и организаций

Покупатель вправе выбирать, каким способом ему оплачивать товар: наличными деньгами или безналичными способами. У продавцов же есть обязанности: все они должны принимать наличные деньги, а некоторые обязаны принимать к оплате банковские карты, то есть использовать эквайринг.

Обязанности по приёму банковских карт установлены в статье 16.1 закона № 2300-1-ФЗ «О защите прав потребителей». Эта обязанность относится к владельцам торговых точек, общая выручка которых превышает 20 млн рублей в год. При расчётах учитывается выручка за прошлый календарный год: если за этот период она составила более 20 млн рублей, то продавец обязан использовать эквайринг, если менее — не обязан. Также учитывается выручка по каждой отдельной торговой точке. Например, если у продавца несколько точек и выручка по одной из них менее 5 млн рублей за прошлый календарный год, то в этой точке он может не применять эквайринг.

Продавцы товаров, работ и услуг, торгующие в местах, где нет доступа к интернету, могут принимать только наличные деньги и не обязаны принимать платёжные карты. При этом размер годовой выручки от продаж не имеет значения.

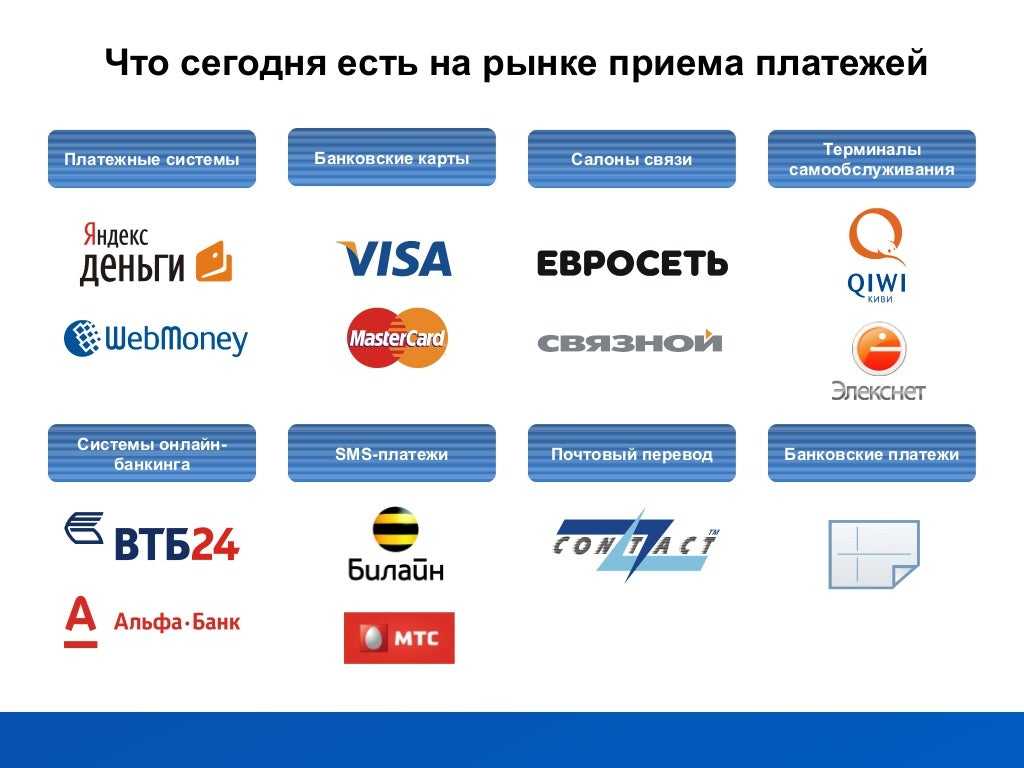

Qiwi, Яндекс.Деньги и другие электронные кошельки для бизнеса

Электронный кошелек — это ваш аккаунт в специальной базе данных, где постоянно происходит обмен информацией о денежных операциях. Система передает эту информацию в банк. Самые популярные электронные кошельки для магазинов: Яндекс.Деньги, QIWI, Webmoney, VK Pay.

Раньше допускалось анонимное пополнение электронных кошельков и покупатели могли зачислить деньги на электронный кошелек продавца через терминал. В августе 2020 года ситуация изменилась. Теперь нужно зарегистрировать и привязать к расчетному счету корпоративный кошелек: на нем можно хранить до 600 000 рублей, излишек будет перечислен в банк.

Согласно

, вы не можете просто поставить ссылки на электронные кошельки на своем сайте. Все платежи нужно принимать через онлайн-кассу и сразу отправлять чек покупателю, а информацию о транзакции — в налоговую.

Как это работает

Есть два вида электронных кошельков: персональный и корпоративный — специально для бизнеса.

Персональный нельзя использовать как расчетный счет, то есть, для получения оплаты за товары.

Корпоративный создан специально для юрлиц и ИП, на него можно принимать платежи от физических лиц.

Чтобы открыть электронный кошелек, необходимо заключить договор с платежной системой.

Важно! Корпоративный кошелек не заменяет расчетный счет, на него нельзя принимать платежи от юридических лиц!

Создав корпоративный кошелек, вы получите специальный плагин для своего сайта. Установите его, синхронизируйте кошелек и онлайн-кассу и можете принимать платежи от физлиц в соответствии с 54-ФЗ.

Плюсы использования электронных кошельков

- Популярность у покупателей. В России электронные кошельки используют более 10 миллионов человек, а ежегодный оборот электронных денег — 1,7 триллиона рублей.

- Простота и удобство. Транзакция занимает считанные секунды.

Особенности отражения в бухучете

Как и с случае с Paypal, поступление денег фиксируется датой, когда они пришли на электронный кошелек, а не датой перевода на расчетный счет. В учете необходимо отразить ту сумму, которую уплатил покупатель. Комиссию относят к прочим расходам,

.

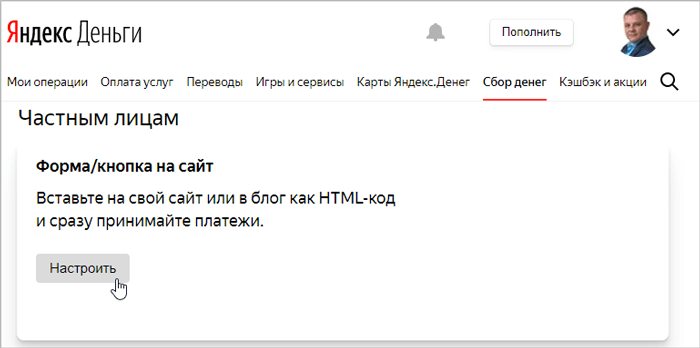

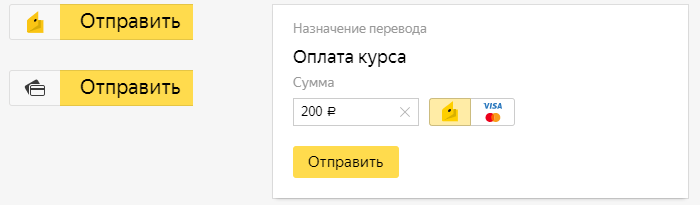

Как настроить прием оплаты через Яндекс Деньги

Конечно выход есть! Пусть их и немного, но они остались, сервисы, которые позволяют буквально в несколько кликов получить заветный результат. Например, в Яндекс деньги форма для приема платежей.

Её можно найти на вкладке «Сбор денег». Она самая первая.

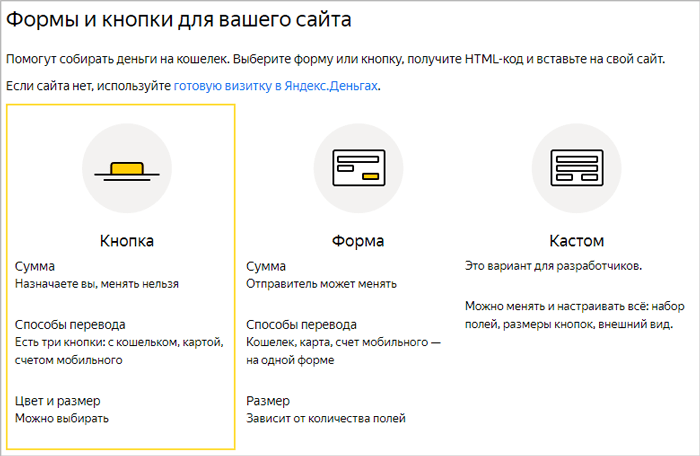

Нажимаете на кнопку «Настроить» и попадаете на следующую страницу, на которой можно выбрать представление будущего инструмента приема оплаты: в виде кнопки или в виде формы. Есть еще настраиваемый вид (кастом), но он потребует определенных знаний в кодах, и потому я его не буду рассматривать.

Все варианты приема оплаты подразумевают прямой перевод на счет в Яндекс. Деньги, оплату всеми типами карт и перевод на счет мобильного оператора. Вы можете в процессе настройки выбирать нужные способы оплаты в любой комбинации.

Чтобы Вы поняли о чем пойдет речь, ниже на скриншоте представлены слева варианты кнопок, а справа – вариант формы с двумя способами оплаты.

В случае с формой пользователь нажатием на иконку сам выбирает приемлемый для себя способ оплаты.

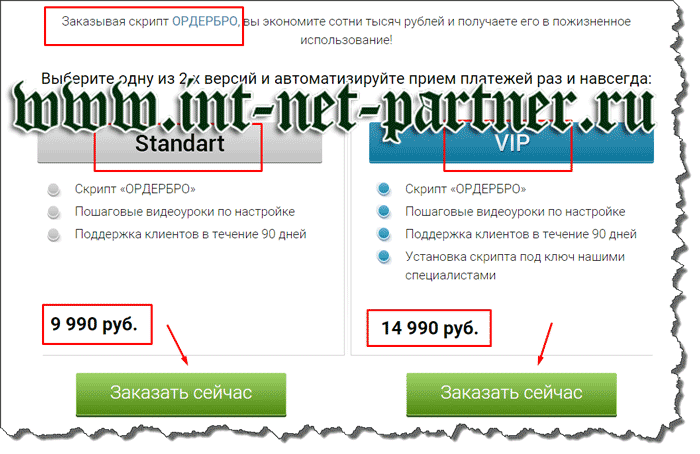

Скрипт ОрдерБро

Недавно узнал об этом скрипте и он меня поразил буквально сразу. Подробное описание о его функционале вы найдете тут: orderbro.ru.

Основное преимущество скрипта – обработка платежей напрямую, исключая посредников.

Преимущества неоспоримы и их великое множество. Для инфобизнесменов это прекрасная возможность сэкономить свое время и оптимизировать работу. Новичку расходы на скрипт могут показаться большими.

В любом случае, решать вам, дорогие друзья. Если вы намерены закрепиться в инфобизнесе и трудиться продуктивно, то данный скрипт даже в начале вашей деятельности, существенно облегчит вам работу.

Также рекомендую прочесть эту статью, по автоматизации приема платежей на сайте.

P/S

Рекомендую прочесть следующие полезные статьи:

1. Способы заработка денег в интернете

2. Администратор группы вконтакте: все за и против

3. Идентификация, перевод средств через Яндекс Деньги

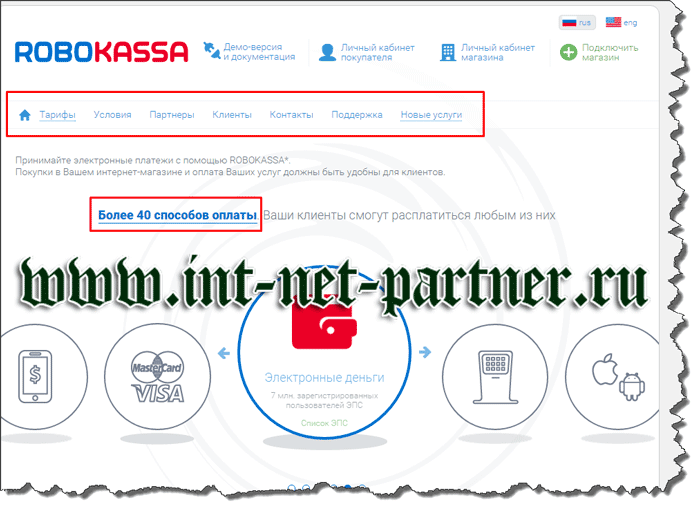

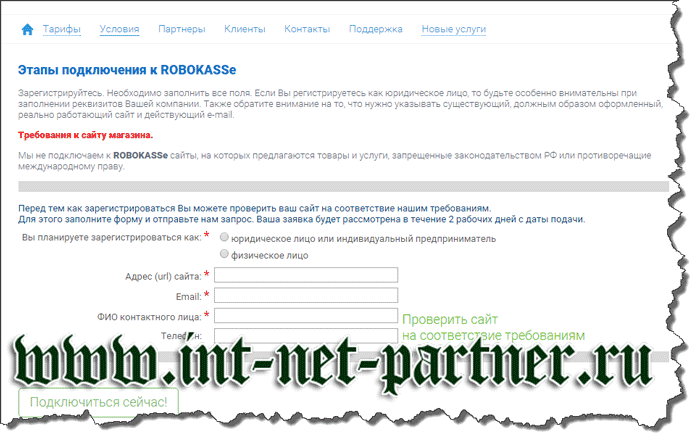

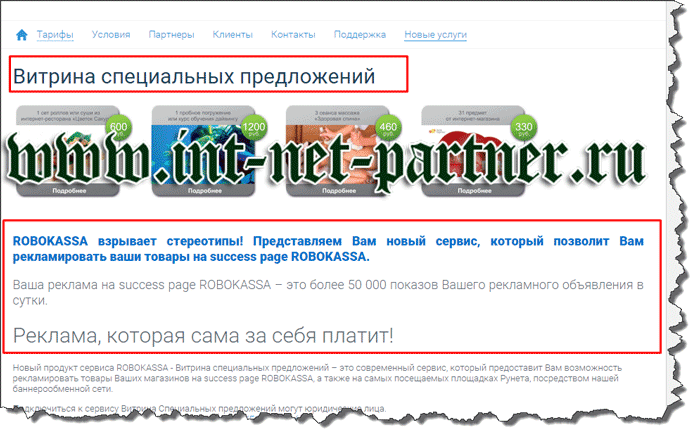

Robokassa

Сервис www.robokassa.ru предлагает чуть меньше возможностей для оплаты товара (более 40 видов), но тоже многофункционален.

Чтобы ознакомиться с предложением, демо-версию платежа просмотреть не получится, нужно сразу зарегистрировать и только потом пробовать осуществлять действия. Вы можете зарегистрироваться, как «покупатель» или как «магазин».

При желании вы возможно ознакомиться с демо-документацией, но это не так удобно, как на предыдущих сервисах.

Робокасса выдвигает ряд требований к вашей площадке, а также требования для юридических и физических лиц.

Отмечу дополнительные привилегии сервиса в виде витрины специальных предложений.

Как вам предложенные варианты систем? Не спешите определяться, хочу рассказать вам о еще двух способах автоматизированной оплаты.

Варианты систем оплаты

- Банковские карты VISA и Master Card

- Webmoney

- QIWI кошелек

- Яндекс Деньги

- RBK Money

VISA и Master Card

Мы рекомендуем установить в магазине систему оплаты по банковским картам – именно карты VISA и Master Card являются наиболее популярным способом оплаты товаров и услуг в интернете. Электронные деньги могут быть не у всех, а вот картами пользуются огромное количество людей, и их число растет с каждым днем.

QIWI кошелек

Данный вид взаиморасчетов в интернете уже завоевал достаточно доверия среди пользователей, чтобы вы могли включить его в список необходимых способов оплаты через интернет в магазине. Оплата может происходить как рублях, так и в других денежных единицах.

Яндекс Деньги

Данная платежная система является аналогом (и можно сказать конкурентом) Webmoney. Система достаточно продвинутая и раскрученная, поэтому она также популярна среди интернет-пользователей. Именно поэтому она в нашем списке обязательных вариантов оплаты.

RBK Money

Менее популярная система, но при этом ей также следует уделить внимание. Система не является молодой, поэтому она хорошо известна многим, однако по популярности уступает всем описанным выше

Электронные кошельки

Как это работает

Электронные кошельки — альтернатива для клиентов, которым неудобно управлять финансами с банковской карты. При наличии кошелька они оплачивают покупки и услуги электронной валютой (Яндекс.Деньгами, Webmoney и т. д.).

Чтобы клиенты смогли воспользоваться электронными деньгами на вашем сайте, вам нужно создать корпоративный аккаунт в платёжной системе и привязать его к расчётному счёту. После этого потребуется интегрировать виджет оплаты на сайт.

Оплата через электронный кошелёк PayPal доступна на сайте EBay

Среди популярных сервисов: PayPal, WebMoney, Qiwi и др. Если хотите, чтобы у клиентов была возможность расплачиваться несколькими электронными валютами, придётся заключать договор с каждой системой по отдельности или сразу подключать их через платёжный агрегатор.

Сравнение нескольких поставщиков

PayPal

WebMoney

Qiwi

Комиссия

Зависит от ежемесячного оборота. До 300 тыс. руб. — 3,9% + 10 руб. за операцию

0,8%

От 3%, для бизнеса с оборотом выше 10 млн рублей в месяц — индивидуальный тариф

Клиенты для оплаты остаются на сайте

+

+

Зависит от настроек

Интеграция на сайт

HTML-код или API-интерфейс

Оплата товаров и услуг через сервис Merchant

API, виджеты, есть несколько вариантов

Плюсы электронных кошельков

Доступны по всему миру (в отличие от интернет-банкинга, где оплата с карты другого государства будет облагаться дополнительным налогом или будет невозможна).

Простое подключение (функционал доступен почти сразу после регистрации в платёжной системе и заключения договора).

Деньги между кошельками переводятся мгновенно.

Минусы электронных кошельков

Нельзя принимать оплату от юридических лиц.

Нет пакетного решения для нескольких платёжных систем.

Сложности с подключением онлайн-кассы. Об этом расскажем ниже.

Как установить платежную систему на сайте

Самый элементарный способ, который вы можете использовать, заключается в том, чтобы указать свои данные (номер кошелька яндекс или вебмани и т.д.) в специально для этого выделенном месте рядом с товаром. Указываем, сколько мы хотим за данный вид товара и ждем, когда народ начнет переводить кровно заработанные на указанный счет. Естественно, если товаров много, то свои позывные нужно будет указывать рядом с каждым из них, то бишь расставлять ценники, как в магазине.

Вот только здесь есть риск остаться у разбитого корыта, ведь этот способ является реализацией принципа «вечером деньги, утром стулья», то есть пользователю фактически нужно рисковать, отправляя деньги и ожидая, что он получит желаемый товар. Подумайте, рискнули бы вы на такой шаг? Впрочем, если говорить о той же системе WebMoney, то там перевод можно «наградить» кодом протекции. Тогда перевод будет сделан, но адресат не сможет получить деньги, пока не введет нужный код.

Зачисление оплаты от платежного агента на расчетный счет

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам на основании документа Операция по платежной карте по кнопке Создать на основании – Поступление на расчетный счет.

В документе указывается:

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма без комиссии — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Комиссия — вознаграждение банка-эквайера за перевод оплаты.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков. PDF

Проводки по документу

Документ формирует проводки:

- Дт 51 Кт 57.03 — зачисление оплаты по платежным картам.

- Дт 91.02 Кт 57.03 — учет комиссии банка.

Декларация по налогу на прибыль

В декларации по налогу на прибыль комиссия банка отражается в составе внереализационных расходов:

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы». PDF

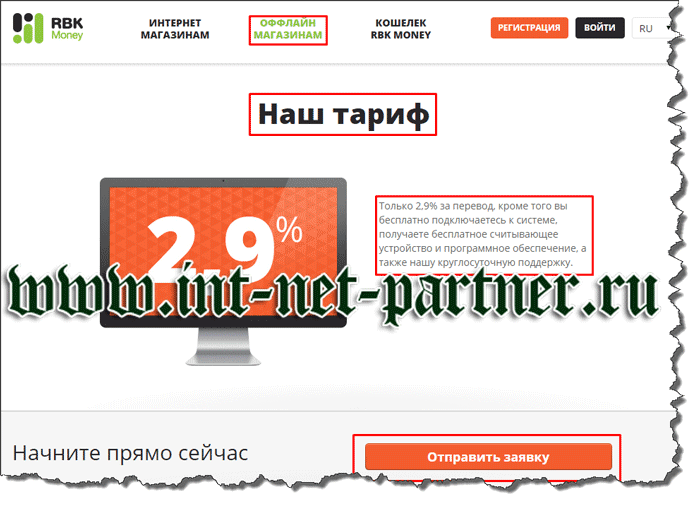

RBK Money

Попадая на главную страницу www.rbkmoney.com, возникают приятные эмоции. Дружественный дизайн радует глаз.

Листая сайт, поймал себя на мысли, что каждая страница похожа на лендинг и чтобы ознакомиться с условиями подключения, приходится читать много дополнительной информации. Но я нашел, то что искал. Это были тарифы сотрудничества.

Чтобы отправить заявку, нужно заполнить небольшую форму и ответить на математический вопрос, чтобы администрация площадки удостоверилась в том, что вы человек, а не бот.

Ресурс предназначен как для ИП, так и юридических лиц. При регистрации магазина нужно будет указать некоторые данные для официальной работы.

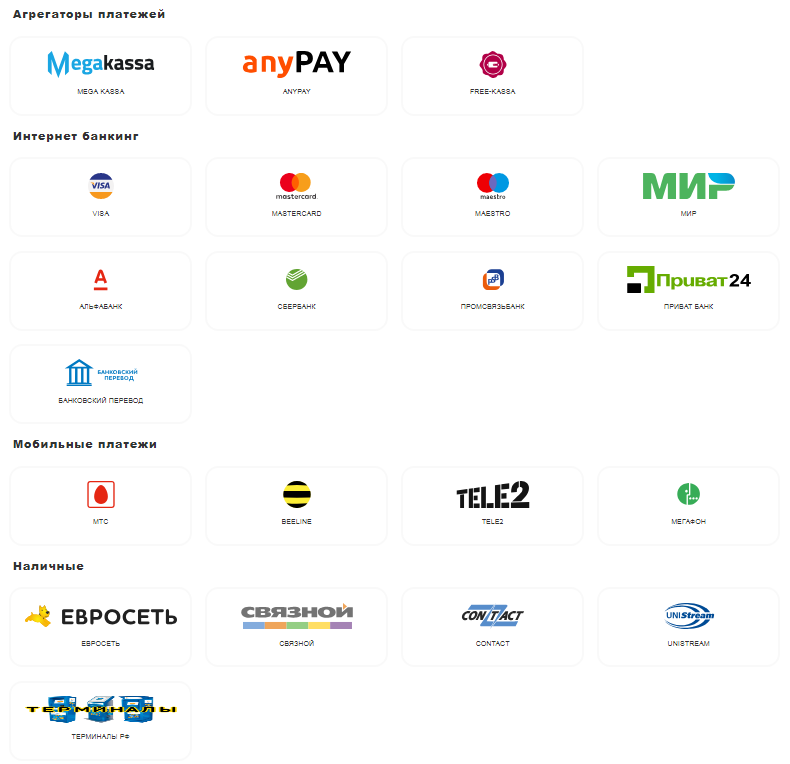

Платёжные агрегаторы

Как это работает

Главное отличие платёжных агрегаторов заключается в том, что они дают возможность подключить сразу несколько способов оплаты. На сайтах, где установлен агрегатор, клиент может выбрать оплату банковскими картами, электронной валютой, наличными и т. п.

Платёжных агрегаторов много. Наиболее распространённый — Яндекс.Касса (используют более 30% сайтов в рунете). Также универсальными инструментами онлайн-платежей являются Robokassa, PayAnyWay, Мегакасса и др.

Сайт re.store использует агрегатор Яндекс.Касса

Сравнение нескольких поставщиков

Яндекс.Касса

Robokassa

PayAnyWay

Комиссия

Комиссия за платежи с карт — от 2,8% до 3,5% за оплату с карт

Зависит от тарифа. От 2,7% до 3,9% за оплату с карт

От 2,5%

Абонентская плата

—

—

—

Интеграция на сайт

Модули CMS, API

—

Модуль Robokassa

Готовые решения и API

Могут подключать физические лица

+

+

+

Плюсы платёжных агрегаторов

- Большой выбор способов оплаты (можно принимать платежи с карт, электронных кошельков, счёта мобильного телефона, банкомата и т. д.).

- Быстрая интеграция (агрегаторы соревнуются в скорости подключения и часто гарантируют рабочую систему за 1–2 дня).

- Большинство систем легко интегрируются с онлайн-кассой (в соответствии с законом 54-ФЗ).

Минусы платёжных агрегаторов

- Высокая комиссия, размер которой зависит от конкретного способа оплаты. Процент может варьироваться от 2,8 до 5%.

- Не все платёжные системы могут подключить частные лица и самозанятых. Иногда сложности возникают у юридических лиц (Robokassa).

Кому подойдёт

Это зависит от платёжного агрегатора. С одними платформами удобнее сотрудничать крупному бизнесу (для них предусмотрены более выгодные тарифы). Другие — подходят малому и среднему сегменту. Тут стоит внимательно изучить условия и проверить, не будет ли скрытых платежей для вашей категории.