Разбираемся с новыми правилами для подотчета

С 19.08.2022 заявление на выдачу авансовых средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководители либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых наличных и сроке, на который авансируются деньги. Документ подписывает руководитель учреждения и проставляет дату.

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

Как оформить документ в отсутствие кассового аппарата

Существуют определённые правила заполнения и требования к товарному чеку без кассового. Необходимо указать некоторые обязательные реквизиты товарного чека без кассового. Ниже они представлены.

- Документ должен иметь строго определённое наименование — «Товарный чек».

- Номер чека.

- Дата: день, месяц, год. Месяц следует указывать прописью.

- Наименование ИП или компании с указанием ИНН и КПП (для ООО). Ф. И. О. предпринимателя следует писать полностью.

- Можно указывать адрес, номер телефона и прочую дополнительную информацию о компании.

- Каждый товар должен быть прописан в отдельной графе с указанием количества и цены.

- Цена на каждый товар. Обязательно нужно прописывать через запятую копейки после рублей. Например, двадцать пять рублей сорок копеек будут выглядеть так — 25,40 руб. Если в товарном чеке находится информация о нескольких покупках, напротив каждого наименования товара должна стоять его стоимость.

- Итоговая сумма покупки.

- Ф. И. О. и подпись продавца.

Оформление товарного чека в 2019 году нуждается в соблюдении ряда обязательных правил:

- На документе в обязательном порядке указываются реквизиты продавца.

- Если на обратной стороне товарного чека имеются рекламные материалы, они не должны перекрывать официальную информацию, противоречить озвученным покупателю условиям.

- Все пустые строки, оставшиеся после заполнения товарного чека, должны быть зачёркнуты. Это необходимо для того, чтобы обезопасить себя от возможных мошеннических операций.

- Товарный чек оформляется в 2-х экземплярах. Один вручается покупателю, второй остаётся у продавца. Это требование обязательно к исполнению, так как в случае возникновения конфликтных ситуаций копия чека поможет доказать факт проведения взаиморасчётов.

Если товарный чек оформляется не по правилам, утверждённым на законодательном уровне, платёжный документ будет считаться недействительным. При необходимости его можно аннулировать через суд.

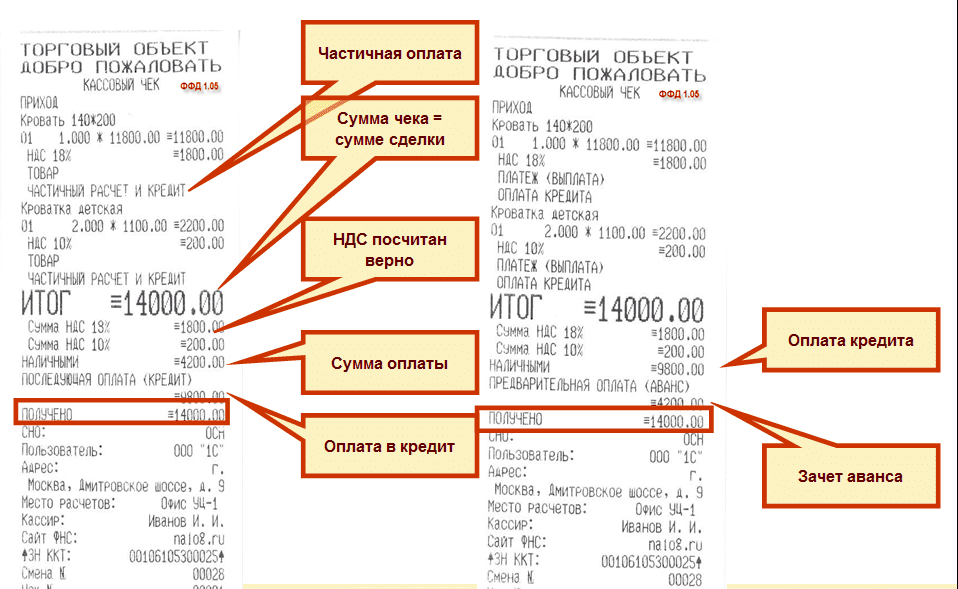

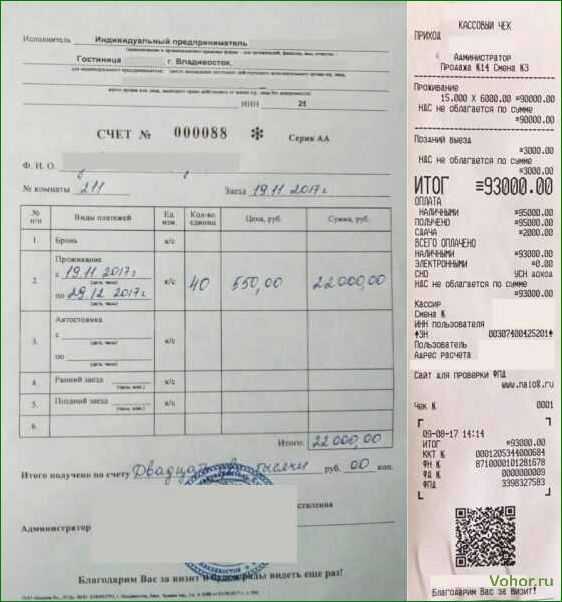

Расходы на закупку товаров при применении УСН можно подтвердить кассовым чеком

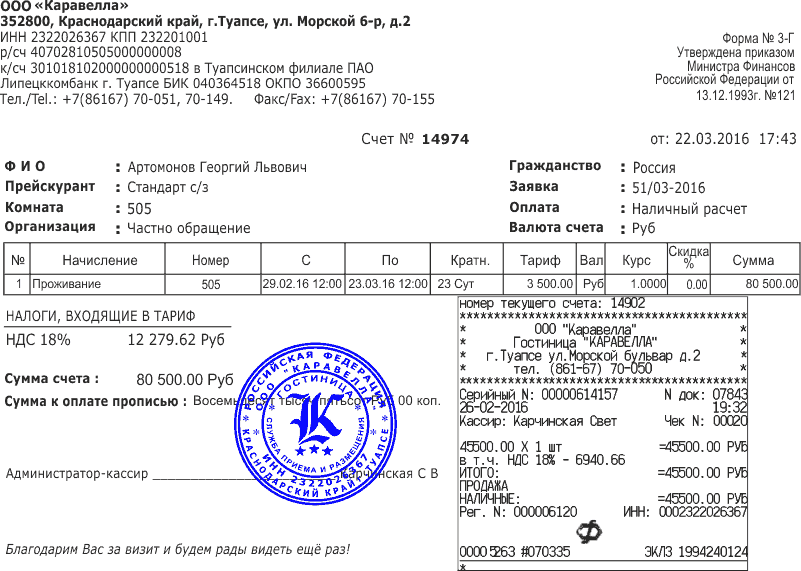

Часть реквизитов поставляет программное обеспечение кассового аппарата (на рисунке 1 выделено голубым цветом), а именно:

- номер чека;

- сумма НДС;

- тип чека (приход или расход);

- рекламный текст.

- итоговая сумма покупки;

- дата и время покупки;

- стоимость нескольких единиц одного товара;

- сумма налога;

- электронная почта покупателя и отправителя;

- форма расчета (наличная или безналичная форма, полученная сумма от покупателя, размер сдачи);

- количество товара;

Некоторые данные в чек поступают непосредственно из товароучетной системы (на рисунке выделено желтым цветом):

- ставка НДС;

- наименование товара;

- ФИО кассира.

- стоимость единицы товара;

Когда односторонний отказ заказчика от контракта признаётся недействительным

ФАС в Письме от 25.04.2023 сообщает, что решение суда о признании одностороннего отказа заказчика от исполнения контракта незаконным или недействительным необходимо направить в орган контроля, поскольку оно является самостоятельным основанием для исключения информации о поставщике из реестра недобросовестных поставщиков.

При оспаривании в арбитражном суде заключения антимонопольного органа о наличии оснований для внесения сведений в реестр территориальный орган ФАС в отзыве на заявление о признании незаконным заключения антимонопольного органа должен указывать на необходимость обжалования пункта приказа и привлекать в рамках судебного процесса центральный аппарат ФАС в качестве соответчика.

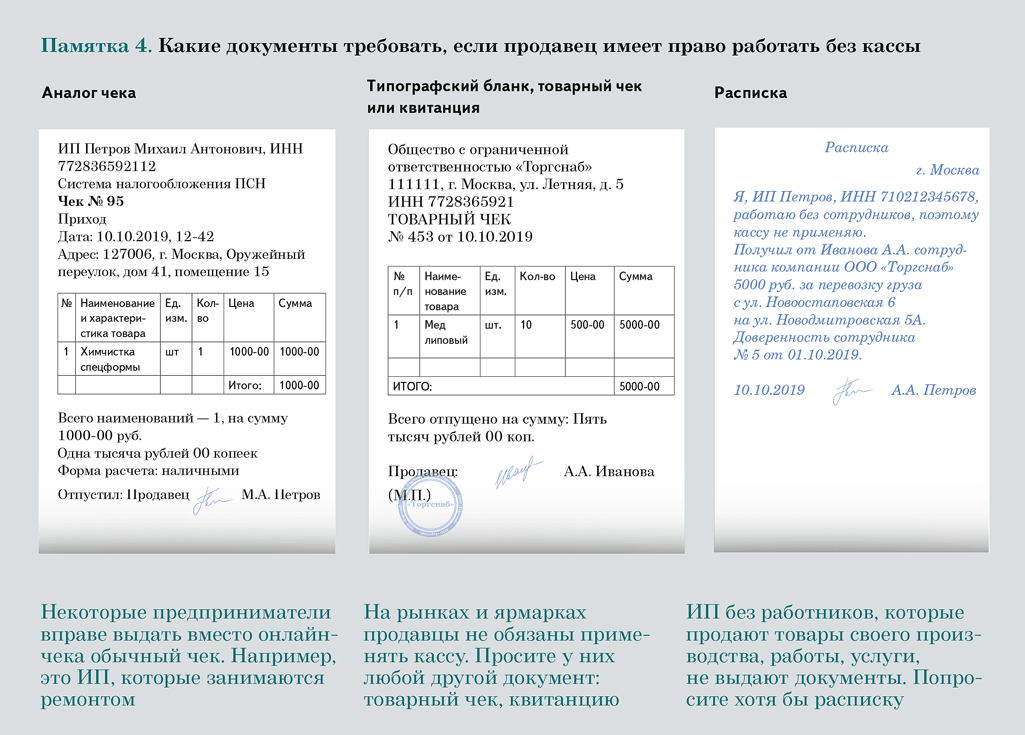

Можно ли принимать к учету квитанцию к пко без кассового чека 2021

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации)

Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

Может ли упрощенец учесть расходы, если в кассовом чеке нет данных покупателя?

Комментарий

Как известно, организации и ИП на УСН «доходы минус расходы» при расчете налоговой базы вправе учитывать расходы, перечисленные в п. 1 ст. 346.16 НК РФ. При этом расходы должны быть экономически обоснованными, документально подтвержденными и направлены на получение дохода (п. 1 ст. 252 НК РФ, п. 2 ст. 346.16 НК РФ).

К первичным документам, подтверждающим произведенные расходы, относится кассовый чек (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ).

Перечень обязательных реквизитов, которые в общем случае должен содержать кассовый чек, приведен в п. 1 ст. 4.7 Закона № 54-ФЗ. Однако если расчет происходит между организациями и (или) ИП наличными денежными средствами или с предъявлением электронного средства платежа, в кассовом чеке продавцу следует указать дополнительные реквизиты – наименование и ИНН покупателя (п. 6.1 ст. 4.7 Закона № 54-ФЗ).

По мнению контролирующих органов, о том, что расчет производится между организациями, свидетельствует заключенный между ними договор и предъявленная подотчетным лицом доверенность. В этом случае при расчете наличными или платежной картой (с ее предъявлением) в кассовом чеке продавец должен отразить наименование и ИНН организации-покупателя (п. 2 письма Минфина России от 11.09.2018 № 03-01-15/65050, п. 2 письма ФНС России от 10.08.2018 № АС-4-20/15566@). Если этих реквизитов не будет, продавца могут привлечь к ответственности по ч. 4 ст. 14.5 КоАП РФ, что означает (письмо ФНС России от 23.12.2022 № АБ-3-20/14698@):

- для предпринимателей – предупреждение или штраф в размере от 1 500 до 3 000 рублей;

- для организаций – предупреждение или штраф в размере от 5 000 до 10 000 рублей.

Для учета расходов в этом случае кассовый чек должен содержать наименование и ИНН организации-покупателя.

Но если подотчетное лицо доверенность не предъявило, считается, что расчет производится с физлицом, поэтому наименование и ИНН организации-покупателя в кассовом чеке продавец указывать не обязан. Соответственно, расходы можно подтвердить кассовым чеком, который не содержит наименования и ИНН покупателя.

В связи с этим, по нашему мнению, если подотчетное лицо приобретало товары без доверенности, расходы для целей УСН можно подтвердить кассовым чеком, в котором нет наименования и ИНН покупателя. Однако если между продавцом и покупателем есть договор и подотчетное лицо предъявило продавцу доверенность от своей организации, безопаснее подтверждать расходы кассовым чеком, в котором есть наименование и ИНН покупателя.

Можно ли принять к учету товарный чек без кассового в году

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

Для этого указанные лица должны были либо при первичной регистрации бизнеса сразу написать заявление в налоговом органе о своем переходе на ЕНВД (в течение 30 дней с момента государственной регистрации), либо подать это заявление позже. Без оформления такого заявления применение спецрежима не допустимо, как и невозможна работа без ККМ только с товарным чеком;

Какие реквизиты должны быть в ТЧ, если нет кассового

Для начала отметим, что отказ от выдачи приобретателю бланка строгой отчетности, если таковой был запрошен, приравнивается законодательством к работе без квитанций. При обнаружении такой ситуации контролирующими органами, владельца бизнеса и персонально того сотрудника, который допустил ошибку, ждут серьезные штрафы.

В самом общем виде требования по обслуживанию покупателей выглядят следующим образом:

-

По первому запросу или при продаже определенных вещей, кассир должен выписать 2 экземпляра товарного чека.

-

На каждом из них должны быть четко прописаны все реквизиты.

-

Номер квитанций должен совпадать.

Что касается собственно реквизитов, о них уже говорилось ранее. Обязательный список включает в себя персонифицирующие данные и сведения о регистрации предпринимательства, информацию о приобретенных товарах и услугах. При желании позволяется вносить и другие детали. Например, электронный адрес компании или ее официальный логотип.

Еще один важный момент, о котором следует помнить, имя самого потребителя. Желательно указать и его, чтобы при предъявлении документов в налоговую службу быть уверенным, что с указанной в чеке суммы будет списано верное количество обязательных выплат.

В каких целях используется товарный чек

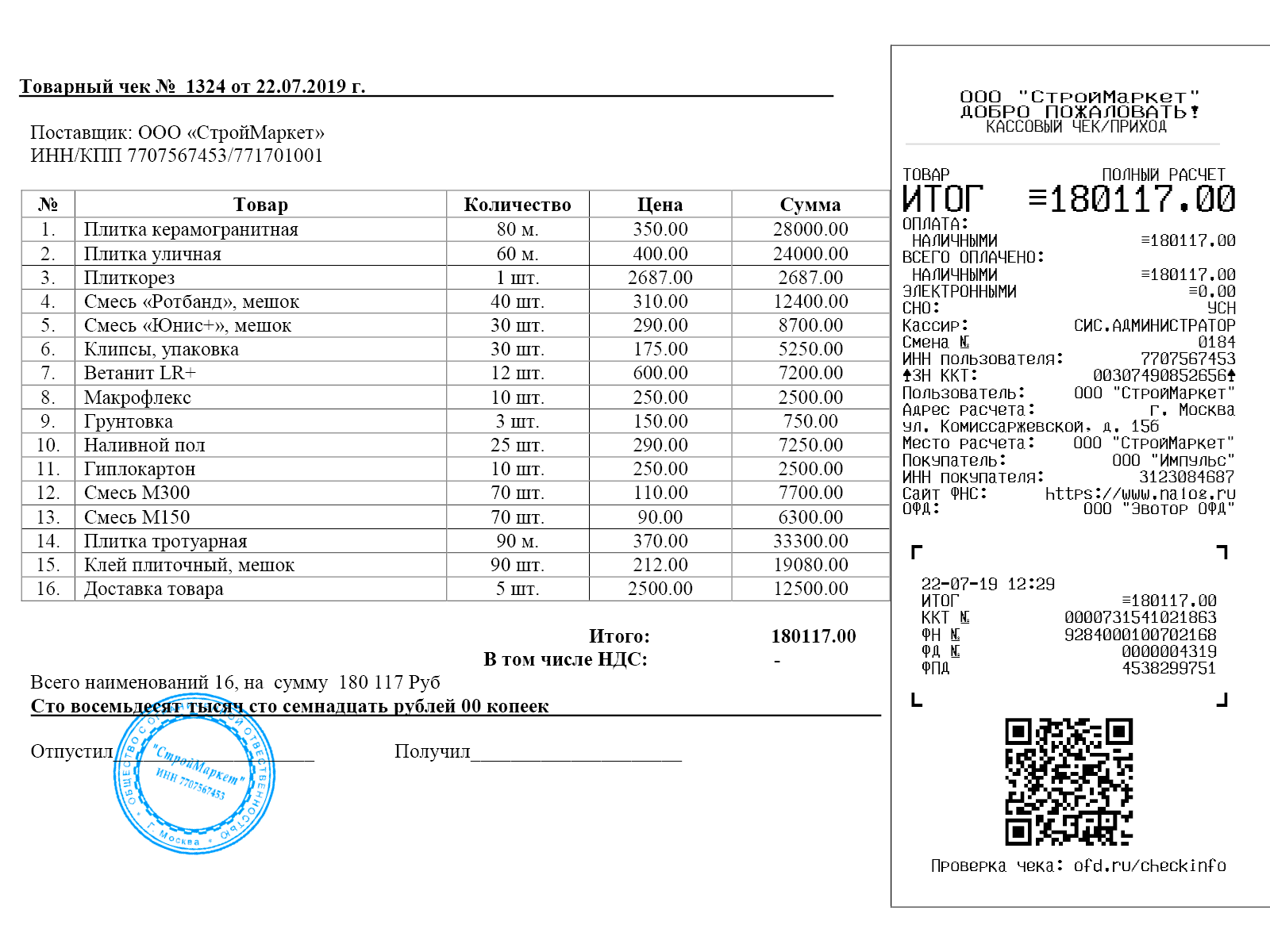

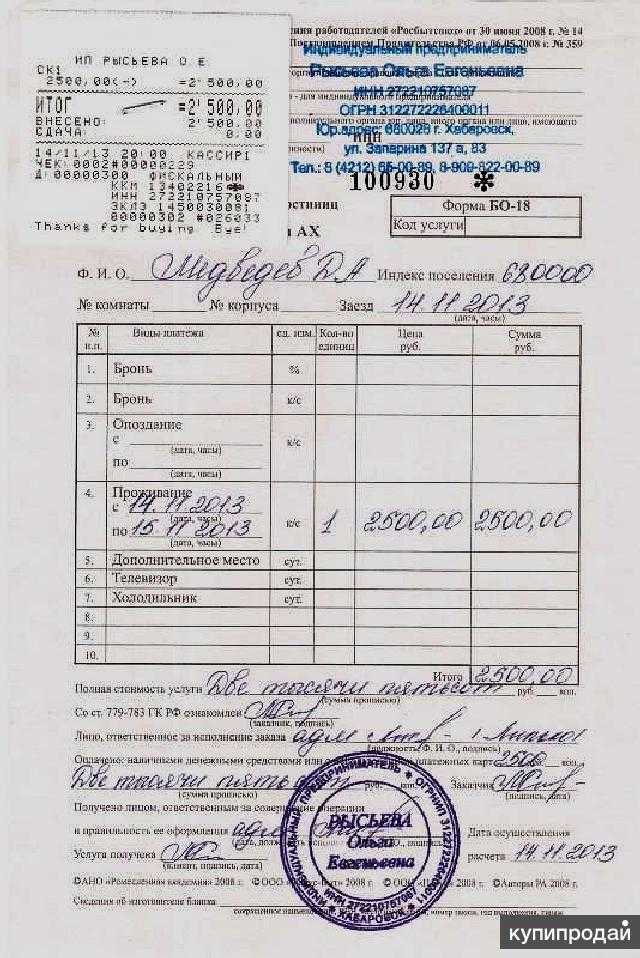

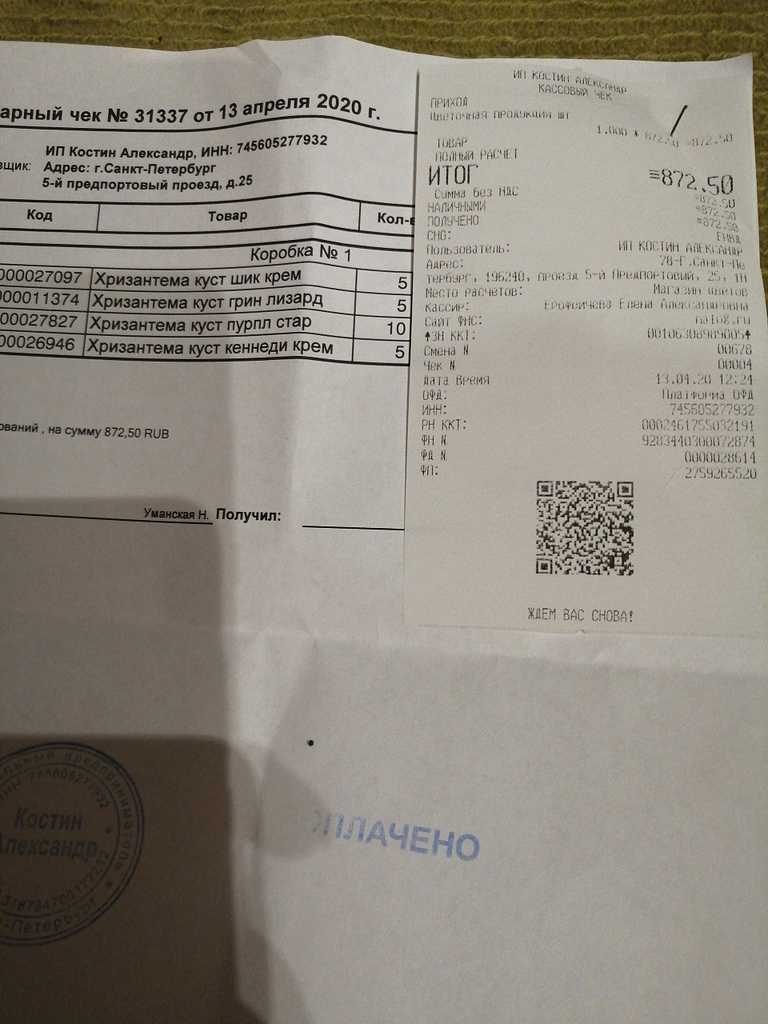

Товарный чек нужен, как правило, для подтверждения факта приобретения товара и установления суммы денежных средств, внесенных при совершении покупки.Таким образом, сотрудник предприятия может подтвердить факт покупки, оплаченной за наличный расчет, при возмещении понесённых им расходов. Но бухгалтерия предприятия может отказать в приеме товарного чека, как подтверждающего расходы физического лица, если придет к выводу, что продавец совместно с товарным чеком или вместо него должен был выдать кассовый фискальный документ.Также товарный чек может быть использован при возникновении претензий к товару для его дальнейшего обмена, устранения в нем недостатков или обмена.Без товарного чека в этой ситуации невозможно установить факт покупки, цену, по которой товар был приобретен, и дату сделки.

Можно ли принять к учету приходник без чека в 2021 году

Так как товарный чек долгое время являлся приложением кассового, в нем содержалась дополнительная информация. Бланки печатались заранее и заполнялись ответственным лицом. Предприниматели и организации, получившие отсрочку по онлайн-кассам, вправе придерживаться прежних правил до июля 2021 года.

Какие документы официально принимают в качестве обоснования расходов? Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся.

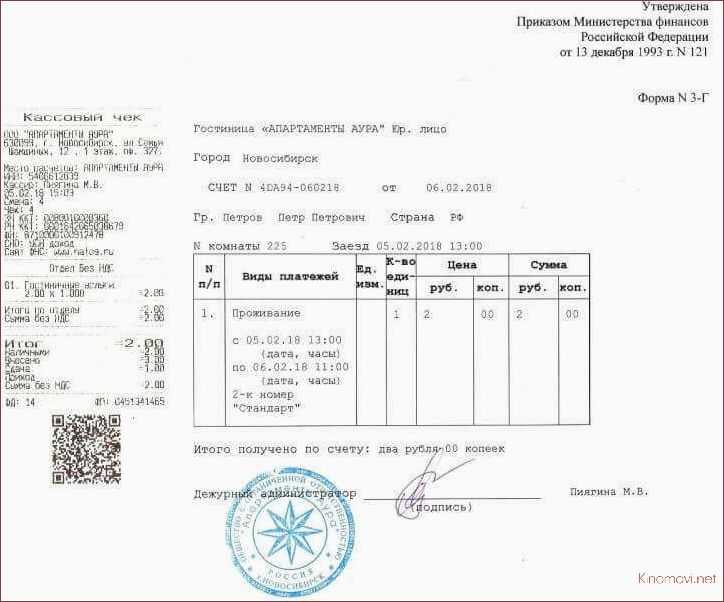

Если не будут выполняться требования, то документ не смогут отнести к БСО. Естественно, у компании, чей командированный сотрудник предоставит такой документ появятся трудности с учетом расходов на жилье и вычтут НДС по этим расходам. Что это за требования? Бланк строгой отчетности гостиничных документов для командировочных должен иметь обязательные реквизиты, список которых указан в п.

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика ;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

Согласно п. 1 ст. 4.7 Закона от 22.05.2003 г. №54-ФЗ выбранный компанией режим налогообложения должен указываться в кассовом чеке в качестве обязательного реквизита. Соответственно, в чеках должна присутствовать система, используемая в конкретный момент времени при проведении расчетных операций с покупателями. В противном случае такой чек признается содержащим ошибки – недостоверным.

В данной ситуации в период с 25 по 31 декабря 2020 г. компания применяла ЕНВД, и именно эта система должна указываться в чеках. Но поскольку были внесены корректировки в ККТ, и в них печаталась УСН, это является нарушением. Эта система должна указываться в чеках лишь с 1 января 2021 г.

Да, налогоплательщик может применять такую кассу. Если компания стала применять ОСНО, то не нужно корректировать настройки ККТ. Данный момент связан с тем, что в части применения спецрежимов, в т.ч. и вмененки, налогоплательщики используют фискальные накопители, у которых период эксплуатации 36 мес., а в части применения ОСНО – 12 мес. За бывшими вмененщиками сохраняется право применять ранее использовавшиеся финансовые накопители – для этого есть специальное исключительное положение в части достоверного отражения в чеках режима налогообложения.

Товарный чек является бланком строгой отчетности

Приведем основные признаки бланка строгой отчетности — согласно этому определению:

- Бланк строгой отчетности — это первичный учетный документ.

- Формирование бланка строгой отчетности производится в электронной форме либо с применением автоматизированной системы для бланков строгой отчетности.

- Документ формируется в момент расчета между сторонами сделки.

- Бланк строгой отчетности — это расчетный документ при оказании услуг.

- Содержит сведения о расчете.

- Подтверждает его факт.

- Соответствует требованиям законодательства РФ о применении ККТ.

К обязательным характеристикам Бланка строгой отчетности относятся:

- наличие на бланке строгой отчетности обязательного шестизначного цифрового обозначения и серии;

- выдача заполненного бланка строгой отчетности подтверждает факт осуществления денежных расчетов с покупателем;

- бланки строгой отчетности оформляются по расчетам за услуги, оказываемые без пробития чека ККМ;

- бланк строгой отчетности либо имеет отрывную часть, либо одновременно с формированием первого экземпляра бланка строгой отчетности формируется его копия;

- установлены отдельные требования по хранению и учету бланков строгой отчетности.

Достаточно ли кассового чека для подтверждения расходов у ИП (на УСН)

Следует заметить, что с учетом специфики деятельности, которой занимается ИП, в его работе может фигурировать разная документация. Поэтому для подтверждения трат нужно собирать и представлять все. Ведь по итогам ему приходиться подтверждать не только факт оплаты либо покупки товаров и материалов, но и получения конкретных услуг, выполнения определенных работ.

Пример 1. Калькуляция налога за полугодие для ИП на УСН «ДМР» за вычетом понесенных трат

Так, многие предприниматели работают без расчетного счета, поэтому для подтверждения трат используют чеки, которые доказывают факт уплаты наличными деньгами. Так, к примеру, оплату бензина на автозаправочной станции можно подтвердить кассовым чеком. Но при этом к нему следует приобщить путевой лист, накладные, нормы расхода топлива на конкретный вид транспорта и т. п. При наличии данных документов понесенные траты можно будет далее вычесть их доходов при калькуляции налога по УСН.

Данные, указанные в чеке, должны быть четко пропечатаны. Они должны читаться без труда. Печатаются чеки на специальной термобумаге, особенностью которой является то, что символы через некоторое время начинают блекнуть. Это вытекает из требований, установленных

Авансовые отчеты в 2021 году: изменения

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Московская регистрационная палата была ликвидирована.Пункт 7 данного постановления гласит:»Признать утратившими силу распоряжение Мэра Москвы от 25.08.98 N 843-РМ «О создании в Московской регистрационной палате городского реестра печатей» и постановление Правительства Москвы от 11.05.2004 N 290-ПП «О внесении изменений и дополнений в распоряжение Мэра Москвы от 25 августа 1998 года N 843-РМ».

В нашей организации (ТСЖ) есть рабочие, которые выполняют свои обязанности по гражданско-правовому договору. Эти сотрудники на протяжении нескольких лет работают у нас на такой системе оплаты труда. Обязательна она будет, только если это прямо предусмотрено законом. В остальных случаях организации будут сами определять, использовать им печать или нет. Например, печать будет не обязательна в журнале учета проверок. На акте о несчастном случае на производстве. На судебной доверенности и доверенности на представительство в ходе исполнительного производства. На документах для участия в госзакупках и др.

Где ставить оттиск печати?

Для начала стоит разобраться с этим вопросом. Как правило, печать ставят, где имеется выражение «Место печати» (внизу листа) или рядом с инициалами и росписью должностного лица, заверяющего бумагу (по приложению No 11 к п.3.3.2 Приказа Росархива от 23.12.2009 No 76. Правильный оттиск немного ложится на наименование должности заявителя. Он может «захватывать» и другие элементы. Это допускается.

Если платежный документ либо другая официальная бумага должна заверяться нотариусом, то оттиск печати должен быть четким, достаточно контрастным и, конечно, легко читаемым. Если бланк не заполнен печатью, то возможны серьёзные правонарушения.

Рекомендуется оформлять лист так, чтобы и подпись, и печать немного соприкасались. В таком случае, не будет сомнений в подлинности документации.

Налог на добавленную стоимость

Письмо от 9 марта 2023 г. № 03-07-15/20469

Передача исключительных прав на программы для электронных вычислительных машин и базы данных, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных, в качестве вклада в имущество дочернего общества (без изменения уставного капитала) освобождается от налогообложения НДС на основании НК РФ. В случае если в качестве вклада в имущество дочернего общества (без изменения уставного капитала) передаются исключительные права на программы для электронных вычислительных машин и базы данных, не включенные в единый реестр российских программ для электронных вычислительных машин и баз данных, то согласно НК РФ такая передача указанных исключительных прав подлежит налогообложению НДС.

Письмо от 1 марта 2023 г. № 03-07-07/16879

Организация, являющаяся в соответствии с Федеральным законом N 39-ФЗ профессиональным участником рынка ценных бумаг и осуществляющая брокерскую деятельность, а также деятельность по инвестиционному консультированию в качестве инвестиционного советника, включенного в единый реестр инвестиционных советников, вправе при оказании как своим клиентам, так и клиентам иных профессиональных участников рынка ценных бумаг услуг по предоставлению консультаций в области инвестиций в финансовые инструменты применять освобождение от налогообложения налогом на добавленную стоимость, предусмотренное абзацем третьим НК РФ и разделом 1 перечня.

Письмо от 3 марта 2023 г. № 03-07-05/18004

От налогообложения НДС освобождаются реализуемые с 1 марта 2022 года банками физическим лицам драгоценные металлы в слитках независимо от помещения этих слитков в хранилища банков, а также изымаемые с 1 марта 2022 года из хранилищ банков драгоценные металлы в слитках, реализованные банками физическим лицам до указанной даты и отражаемые по открытым клиентам банковским счетам в драгоценных металлах.

Письмо от 23 марта 2023 г. № 03-07-07/25410

Нормы НК РФ предусматривают, что освобождение от налогообложения налогом на добавленную стоимость в отношении вышепоименованных услуг общественного питания предоставляется непосредственно организациям и индивидуальным предпринимателям при соблюдении ими установленных условий. В связи с этим в отношении услуг общественного питания, оказываемых товарищами в рамках договора простого товарищества, освобождение от налогообложения налогом на добавленную стоимость,

Письмо от 13 марта 2023 г. № 03-07-05/20580

В случае если операции по банковскому сопровождению, предусматривающие проведение уполномоченным банком в сфере жилищного строительства контроля за целевым использованием денежных средств, предоставленных заемщику специализированным обществом проектного финансирования, осуществляются при ведении банковских счетов юридических лиц либо при переводах денежных средств по поручению юридических лиц по их банковским счетам, на такие операции, по нашему мнению, может распространяться освобождение от налогообложения НДС, установленное НК РФ для банковских операций, осуществляемых банками.

Письмо от 22 марта 2023 г. № 03-07-08/24892

Налогообложение налогом на добавленную стоимость в случае реализации по договору с хозяйствующим субъектом Республики Армения товаров, вывозимых с территории Российской Федерации в таможенной процедуре экспорта в Кувейт, производится в соответствии с Налогового кодекса Российской Федерации (далее — Кодекс) по ставке в размере 0 процентов. При этом для подтверждения обоснованности применения ставки налога на добавленную стоимость в размере 0 процентов в налоговые органы представляются документы, предусмотренные НК РФ.

Письмо от 20 марта 2023 г. № 03-07-08/23981

В целях налога на добавленную стоимость ввоз из государства, не являющегося государством — членом ЕАЭС, в Российскую Федерацию товаров, приобретенных российской организацией по договору с хозяйствующим субъектом Республики Беларусь, не признается импортом товаров на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС и, соответственно, в отношении такого ввоза положения Договора и Протокола не применяются.

Письмо от 10 марта 2023 г. № 03-07-08/20624

Поскольку агентские услуги в подпунктах 1 — 4.1, 4.4 статьи 148 НК РФ не поименованы, местом реализации таких услуг, оказываемых иностранной организацией, в том числе состоящей на учете в налоговом органе Российской Федерации в связи с открытием счета в банке, российскому принципалу, территория Российской Федерации не признается, и, соответственно, эти услуги не подлежат налогообложению налогом на добавленную стоимость в Российской Федерации.

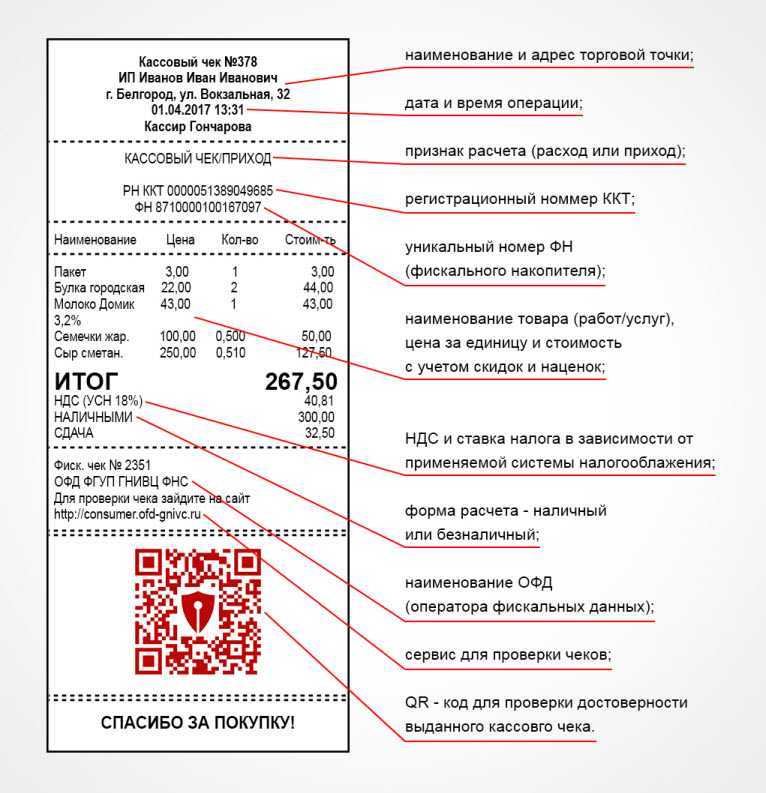

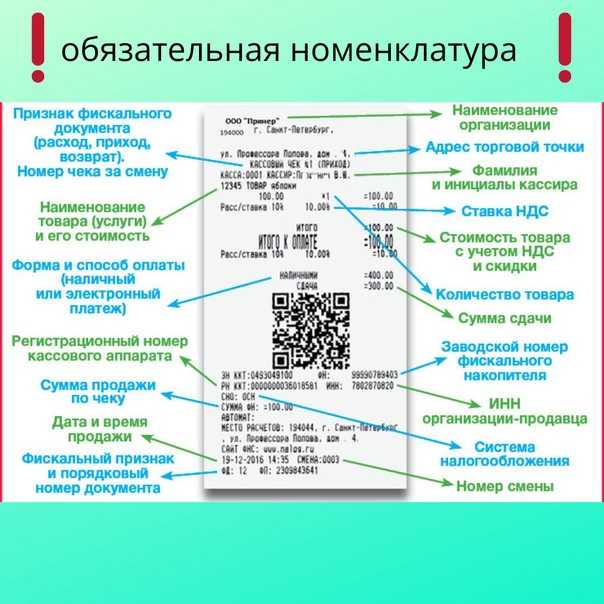

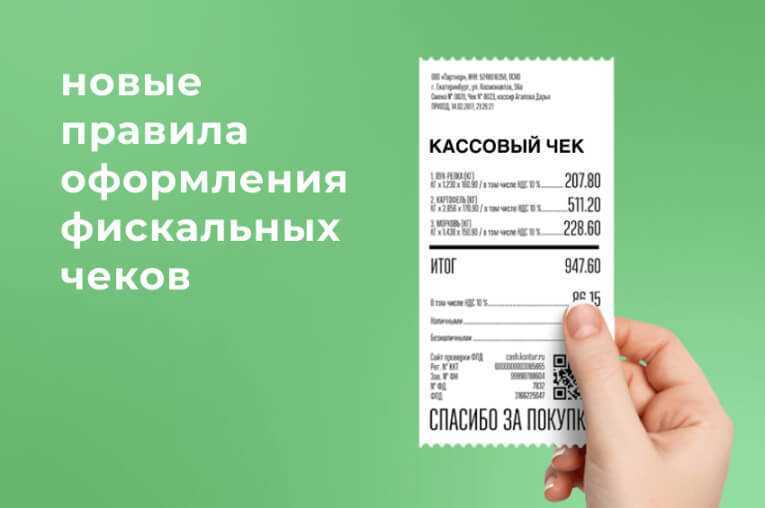

Обязательные реквизиты кассового чека и БСО в 2022 году

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2022 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2022 года (ФЗ от 03.07.2022 N 290-ФЗ)

После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2022 года здесь >>