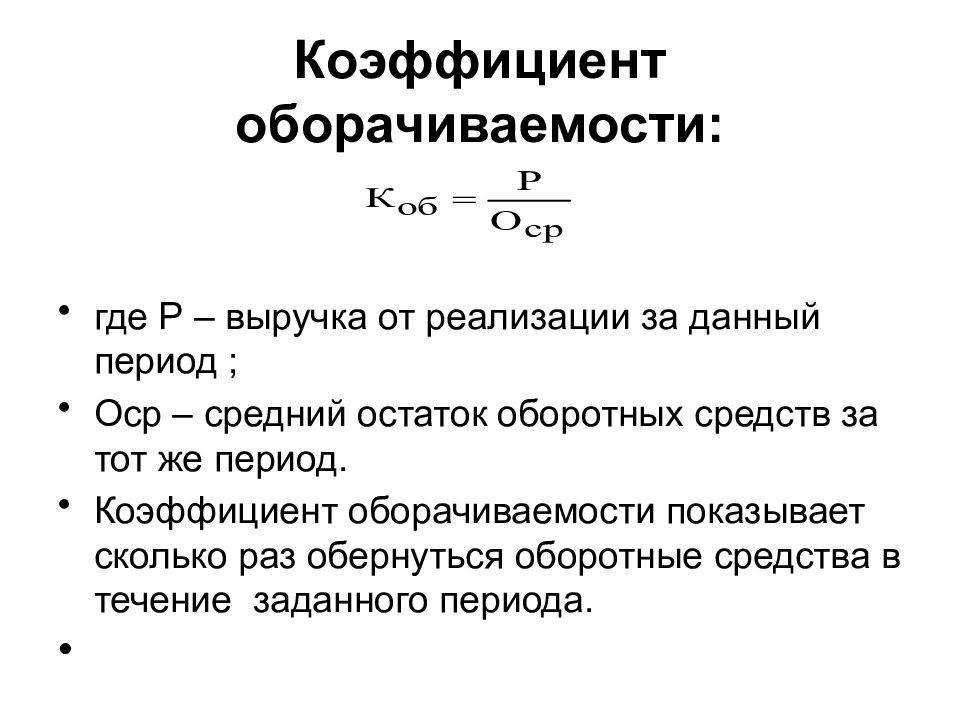

Простая и знакомая всем оборачиваемость

Что такое оборачиваемость – версий много – это и «как быстро продается товар», и «сколько дней мы продаем запас», «скорость продаж»… Действительно, примерно все так и есть. Но точное определение оборачиваемости все же такое: это соотношение скорости продаж к среднему товарному запасу за период. То есть, говоря проще, это за сколько времени мы продаем средний запас, лежащий у нас на складе. Как быстро мы получаем деньги, которые вложили. Чем выше оборачиваемость, тем лучше.

Это бесспорно так. Значит, наши денежки вернутся к нам быстрее. Однако нужно помнить о том, что если мы слишком быстро продаем свои запасы, то мы рискуем остаться без товара. Большие запасы забирают себе наш оборотный капитал, и компания не может развиваться. Малые же запасы заставляют нас балансировать на грани дефицита – и мы теряем покупателей, мы вынуждены завозить товары каждый день и тратить свои деньги на логистику. Что лучше? Это вопрос стратегический, каждая компания решает его самостоятельно. Крайности вообще не полезны. Поэтому каждая компания для себя устанавливает приемлемые нормы оборачиваемости. Оборачиваемость индивидуальна! Это первое.

Три параметра подсчета оборачиваемости

Второе. Для подсчета оборачиваемости нужно иметь три параметра:

Средний товарный запас за период

Средний!!! То есть сколько у нас товаров лежит на складе, например, за месяц. Не путайте с запасами на «сегодняшний день»! Но об этом сказано будет ниже.

Период

Это может быть неделя, месяц, год. Обычно месяц – самый используемый период. Однако для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, управляющий, оценивающий эффективность работы компании в целом. Однако для тактического управления запасами обычно стоит использовать месяц.

Товарооборот за период

То есть сами продажи за этот же месяц (или неделю, или год)

Важно: мы подсчитываем запас и продажи ОДИНАКОВОГО товара (то есть нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»). В дальнейшем мы, говоря «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и тоже — это число оборотов в разах или днях среднего товарного остатка за некий отчетный период

Считать оборачиваемость можно в днях, можно в разах, можно в штуках, можно в деньгах, можно за месяц или за год, можно по товарным позициям, по категориям, по брендам, по поставщикам, по магазинам… Вопрос в том, что вы хотите увидеть. Если нужно оценить общую работу и сравнить между собой магазины, то стоит брать оборачиваемость за год в рублях. Если же вопрос в том, какие товары нам выводить из ассортимента (кто слабое звено?), то стоит сравнивать между собой товарные позиции внутри одной категории (например, молоко «Домик в деревне» 3,2% жирности и молоко «Пармалат» 3,2% жирности) в штуках за неделю. Итак, разберемся со всем по порядку

В дальнейшем мы, говоря «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и тоже — это число оборотов в разах или днях среднего товарного остатка за некий отчетный период. Считать оборачиваемость можно в днях, можно в разах, можно в штуках, можно в деньгах, можно за месяц или за год, можно по товарным позициям, по категориям, по брендам, по поставщикам, по магазинам… Вопрос в том, что вы хотите увидеть. Если нужно оценить общую работу и сравнить между собой магазины, то стоит брать оборачиваемость за год в рублях. Если же вопрос в том, какие товары нам выводить из ассортимента (кто слабое звено?), то стоит сравнивать между собой товарные позиции внутри одной категории (например, молоко «Домик в деревне» 3,2% жирности и молоко «Пармалат» 3,2% жирности) в штуках за неделю. Итак, разберемся со всем по порядку.

Выполнение цикличного пересчета

Вы можете считать товары так часто, как хотите. Например, потому что они более ценны или потому что они быстро двигаются и составляют большую часть вашего бизнеса. Укажите частоту подсчета, назначив товарам специальные периоды подсчета.

В зависимости от настройки склада можно выполнять циклический подсчет одним из следующих способов. Настройка управления складом.

- Если в вашем складе не используется функция расширенного размещения и подбора, используйте страницу Журнал инвентаризации. Процедура аналогична инвентаризации без циклического подсчета.

- Если в вашем складе не используется функция расширенного размещения и подбора, используйте страницу Журнал физической инвентаризации склада. Затем используйте страницу Журналы товаров, чтобы выполнить действие Рассчитать коррекцию склада.

Настройка периодов пересчета

Подсчет обычно является повторяющихся задачей, например, раз в месяц, квартал или год. Сначала можно настроить периодичность проведения инвентаризации, которая затем присваивается каждому товару. Впоследствии используйте действие Расчет периода подсчета на странице Журнал инвентаризации, чтобы автоматически создавать строки для товаров.

- Выберите значок , значок, введите Периоды проведения инвентаризации, а затем выберите связанную ссылку.

- Заполните соответствующим образом поля. Наведите указатель на поле, чтобы увидеть короткое описание.

Назначение периода пересчета товару

- Выберите значок введите Товары, а затем выберите связанную ссылку.

- Выберите товар, которому необходимо присвоить период пересчета.

- В поле Код периода инвентаризации выберите соответствующий период подсчета.

Примечание

Если вы изменяете период подсчета, в сообщении отображается информация о результатах изменения. Нажмите кнопку Да, чтобы изменить код и вычислить первый период пересчета для товара. При следующем расчете периода пересчета в журнале инвентаризации товар отображается в виде строки на странице Выбор товара для инвентаризации. Затем вы можете периодически подсчитывать товар.

Начало подсчета на основе периодов пересчета в базовых конфигурациях склада

-

Выберите значок значок, введите Журнал инвентаризации, а затем выберите связанную ссылку.

-

Выберите действие Расчет периода подсчета.

Откроется страница Инвентаризация — выбор товара, в котором содержатся товары, которые необходимо пересчитать в соответствии с периодом пересчета.

-

Подсчитать физический запас. Подробнее см. в разделе .

Начало подсчета на основе периодов пересчета в расширенных конфигурациях склада

-

Выберите значок , значок, введите Журнал складских наличных запасов, а затем выберите связанную ссылку.

-

Выберите действие Расчет периода подсчета.

Откроется страница Инвентаризация — выбор товара, в котором содержатся товары, которые необходимо пересчитать в соответствии с периодом пересчета.

-

Подсчитать физический запас. Подробнее см. в разделе .

Примечание

Подсчитайте товар во всех ячейках, которые его содержат. Если вы удалите некоторые из строк ячеек, которые были извлечены для подсчета на странице Инвентаризация склада, количество будет неверным, когда вы разнесете его в журнале инвентаризации.

Использовать результаты

После того, как вы собрали данные и провели расчет оборачиваемости запасов, вы можете использовать полученные результаты для принятия управленческих решений и оптимизации уровня запасов в вашем бизнесе

Важно понимать, что оптимальный уровень запасов может различаться для разных товаров и отраслей

Расчет средней оборачиваемости

Выявите товарную группу, для которой вы будете рассчитывать среднюю оборачиваемость. Сконцентрируйтесь на тех товарах, которые имеют сравнительно высокую долю в общем объеме продаж. Например, если в вашем магазине основной товар — коньяк, то сравнительно большая часть продаваемых товаров будет приходиться на коньяк. На самом деле, может быть несколько товаров, которые продаются очень хорошо, и вы можете считать такую группу товаров вместе.

Рассчитайте среднюю оборачиваемость в вашем магазине на основе данных за несколько последних месяцев. Для этого вы должны знать среднемесячные продажи данной группы товаров и среднюю стоимость этих товаров. Для удобства вы можете рассчитать продажи и стоимость в ящиках товара, а затем привести их к среднемесячной цифре. Например, если вы продаете в среднем 10 ящиков коньяка в месяц, а стоимость одного ящика составляет 1000 рублей, то общая сумма продаж за месяц составляет 10 000 рублей. Это деньги, которые вы зарабатываете на коньяке за месяц.

Оптимизация уровня запасов

Зная среднюю оборачиваемость и стоимость товарных запасов, вы можете рассчитать, сколько дней в среднем товар оборачивается в вашем магазине. Для этого разделите среднюю оборачиваемость на 30 (количество дней в месяце). Например, если средняя оборачиваемость составляет 5, то товар оборачивается примерно раз в 6 дней.

Чтобы рассчитать оптимальный уровень запасов, вы можете договориться с поставщиками о быстрой доставке товара. Если у вас есть высокая оборачиваемость, то несмотря на дефицит товара, вы можете сократить количество запасов и экономить деньги. Договоритесь с поставщиками о регулярных поставках товара по мере его продажи.

Однако важно помнить о совместной работе с поставщиками и уровне оборачиваемости запасов. Если товар оборачивается слишком быстро (например, раз в 1-2 дня), то вам может понадобиться больше запасов, чтобы покрыть спрос

Если оборачиваемость низкая (например, раз в 10-15 дней), то вам может потребоваться больше запасов, чтобы избежать дефицита товара.

Таким образом, оптимальный уровень запасов должен быть найден комплексно с учетом оборачиваемости, условий доставки и спроса на товар. Разработайте стратегию по управлению запасами и обсудите ее с вашими поставщиками. Это поможет вам сохранить правильное покрытие спроса и оптимизировать уровень запасов для достижения максимальной эффективности вашего бизнеса.

Как сократить чрезмерные потери запасов

Лучший способ избежать и сократить чрезмерную трату запасов — покупать только то, что вы точно будете использовать. Этого можно добиться, просмотрев свои исторические данные, чтобы определить сезонные тенденции, рассчитать использование и определить самые продаваемые продукты. Затем, чтобы избежать переупорядочивания, определите правильный номинальный уровень.

На этих рисунках показано, как максимизировать прибыль, сокращая или сводя к минимуму потери из-за чрезмерных запасов и отходов. Поскольку цифры у вас под рукой 24 часа в сутки 7 дней в неделю, использование шаблона инвентаризации Google Sheets, приложения для инвентаризации бара или приложения для сканирования штрих-кода упрощает эту задачу.

Если у вас уже есть избыточные запасы, ключом будет найти способы сократить чрезмерные потери запасов без потерь. Один из способов исследовать это — выполнить расчет стоимости рецепта, чтобы убедиться, что вы наилучшим образом используете свой запас.

Ликвидация товаров — еще один способ сократить чрезмерные потери запасов. Продажа ликвидируемых товаров или большого количества избыточного инвентаря оптовым торговцам ресторанами по сниженным ценам является отличным способ уменьшить запасы.

Видео

Видео версия статьи:

Полезно почитать:

- Что входит в управленческую отчетность и как ее анализировать;

- Особенности построения бизнес-модели Остервальдера;

- Кто обязан уведомить ФНС об открытии банковского счета за рубежом;

- Как проводится камеральная налоговая проверка;

- Все виды налогообложения для ИП;

- Что включает в себя цифровая трансформация бизнеса;

- Суть и цели ретроспективного анализа;

- Метод бенчмаркинг: что это такое и как проводится;

- Эффективное делегирование полномочий — разбираем процесс по шагам;

- Как исследовать свой бизнес по средствам SWOT-анализа;

- Оценка долгосрочных перспектив бизнеса через PEST-анализ;

- Метрики и правила расчета юнит-экономики.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Контроль запасов должен обеспечить бесперебойность производства. Чтобы этого достигнуть, нужен запас сырья, чтобы обеспечить производство в промежуток между его поставками. Также необходим страховой запас – он понадобиться при непредвиденных ситуациях. Существует и технологичный запас, когда сырье нельзя в неизмененном виде использовать для производства, и оно требует предварительной подготовки. Нельзя сбрасывать со счетов и сезонный фактор. Все эти виды запасов будут составлять оптимальный их размер. При этом рассчитывают каждый их вид. Когда существующий объем выше нормативного показателя, его стоит понизить, что позволит высвободить часть финансов. В случае, когда коэффициент ниже нормы, бесперебойность производства находится под угрозой.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

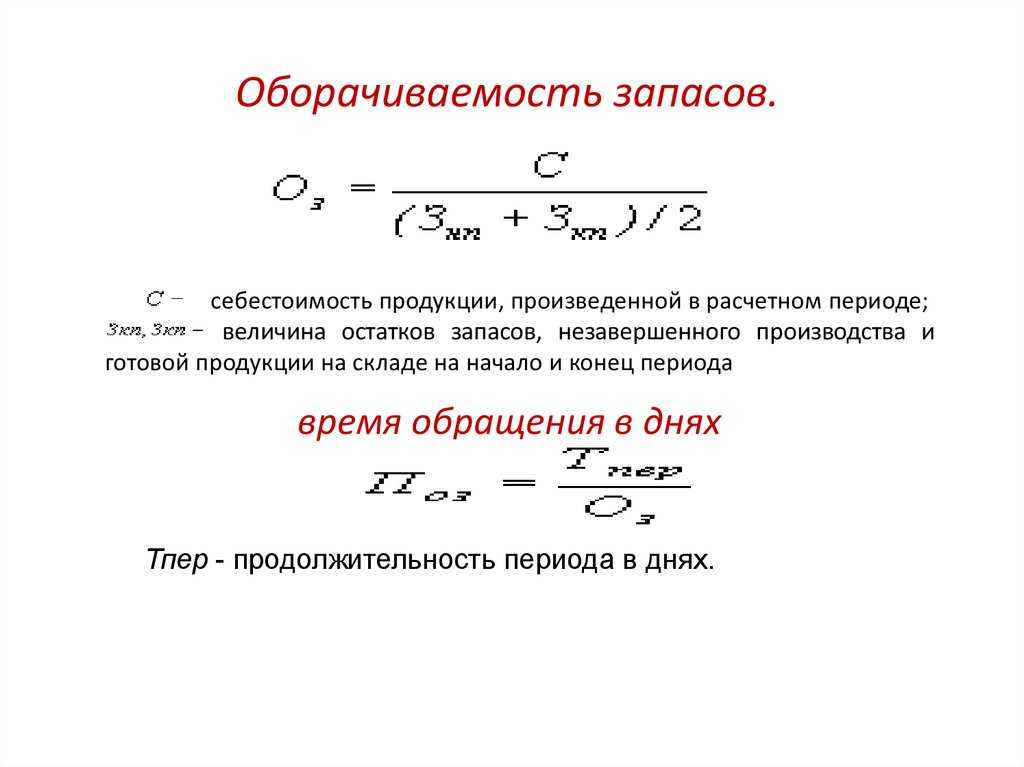

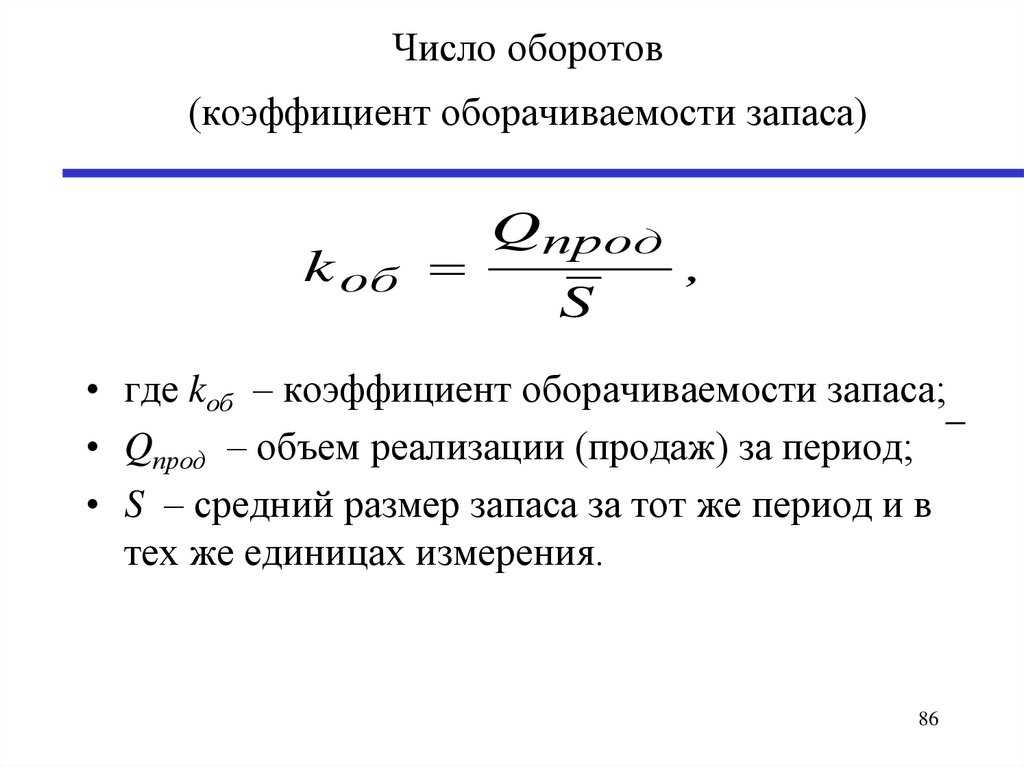

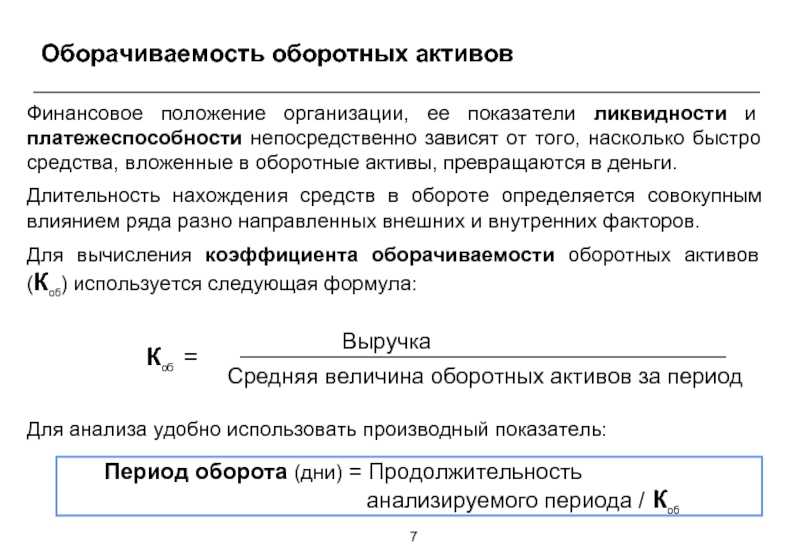

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

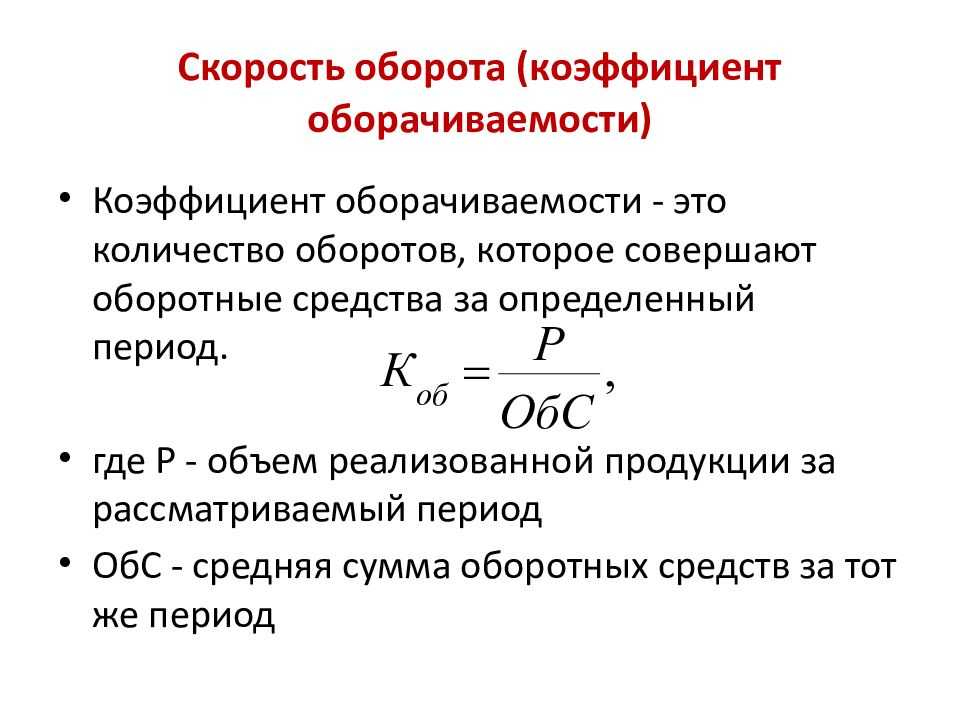

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Причины избыточных запасов

Избыток и устаревшие запасы могут быть вызваны различными причинами. Неверные решения о закупках могут привести к избыточным запасам, а также к отсутствию точного представления об уровне запасов и продаже товаров с медленным оборотом.

Вот некоторые из наиболее распространенных причин избыточного запаса при высоком уровне запасов:

№1. Неправильные методы прогнозирования

Неточные прогнозы спроса часто приводят к слишком малым или слишком большим запасам. Плохое прогнозирование запасов обычно вызвано отсутствием подходящих инструментов для работы, например, отсутствием адекватного программного обеспечения для прогнозирования спроса или попытками выполнить сложные расчеты с использованием электронных таблиц. Это может быть связано с недостаточной сложностью вашей системы планирования ресурсов предприятия (ERP) или системы управления складом (WMS) для статистического прогнозирования спроса.

№ 2. Игнорирование сезонности

Одной из основных причин избыточных запасов является составление прогнозов, не учитывающих сезонные колебания спроса. Если вам не удастся определить элементы сезонного спроса, ваши прогнозы по этим элементам никогда не будут точными

Например, если магазин, торгующий садовой мебелью в Великобритании, основывает свой сентябрьский прогноз на спросе за предыдущие три месяца, не принимая во внимание сезонность, он завысит прогноз и в конечном итоге будет хранить излишки товаров до следующей весны (или продавать их по скидка)

№3. Недостаток знания рынка

Недостаток знаний о рынке является одной из причин избыточных запасов.

Крайне важно включать аспекты качественного прогнозирования или «человеческий фактор» во все прогнозы, чтобы избежать заказа слишком большого количества товаров. Даже если магазин садовой мебели применяет лучшие доступные методы прогнозирования, основанные на данных, если команда управления запасами не сможет выявить новых конкурентов, подрывающих их долю на рынке, их прогнозы спроса будут завышены, и у них останутся избыточные запасы

№ 4. Жизненный цикл продукта

Каждый продукт проходит через жизненный цикл продукта, который включает выход на рынок, рост, зрелость и упадок. Спрос на продукт будет меняться на каждом этапе. Спрос обычно увеличивается по мере того, как продукты зарекомендовали себя на рынке, стабилизируется во время созревания, а затем становится неустойчивым и начинает снижаться, когда продукт вступает в упадок.

№ 5. Стремитесь к высокому уровню обслуживания

До сих пор этот блог был посвящен тому, как элементы плохого прогнозирования спроса могут привести к избыточным запасам. Однако предприятия могут оказаться с избыточными запасами «намеренно», например, в результате своих действий и бизнес-решений.

Мониторинг и анализ показателей оборачиваемости запасов для непрерывного улучшения

Мониторинг и анализ показателей оборачиваемости запасов являются важными инструментами для повышения эффективности управления запасами. Эти процессы позволяют компаниям получить информацию о том, как быстро товары продаются и перерабатываются, что помогает оптимизировать уровень запасов и минимизировать издержки.

Один из ключевых показателей, используемых при мониторинге оборачиваемости запасов, — это «оборотный коэффициент». Он вычисляется как отношение объема продаж к среднему уровню запасов за определенный период времени. Чем выше оборотный коэффициент, тем быстрее товары продаются и перерабатываются.

Для проведения мониторинга и анализа показателей оборачиваемости необходимо иметь надежную систему учета товарных остатков и продаж. Системы автоматизации учета (ERP) или специализированные программные решения помогут собирать данные о движении товаров по складам, распространению продукции на точках продажи и объеме реализации. Эти данные позволят провести анализ и выявить проблемные зоны, где оборачиваемость запасов ниже ожидаемого.

Когда данные по оборачиваемости запасов получены, необходимо проанализировать результаты и выявить факторы, влияющие на скорость продажи товаров. Например, может быть обнаружено, что один товар имеет низкую оборачиваемость из-за его непопулярности у потребителей или ошибки в стратегии ценообразования. В таких случаях необходимо принять соответствующие меры для исправления ситуации: менять ассортимент или ценовую политику.

Анализ показателей оборачиваемости также помогает определить оптимальный уровень запасов для каждого конкретного товара. Если товар продается очень быстро и часто, то имеет смысл содержать больше запасов этого товара на складе. При этом стоит отслеживать динамику спроса и корректировать уровень запасов со временем.

Однако следует помнить о балансе между уровнем запасов и риском «устаревания» товара. Слишком большой объем запасов может привести к тому, что часть товаров будет «устареть» и потерять свою стоимость. Поэтому необходимо учитывать сезонность спроса, планировать акции и распространение товаров.

Важным аспектом мониторинга оборачиваемости запасов является регулярное проведение инвентаризаций. Они позволяют проверить точность данных о наличии товарных остатков и выявить проблемные зоны или неразберихи в учете. Неправильный учет может привести к излишнему содержанию запасов или дефициту, что отрицательно скажется на оборачиваемости.

Также следует уделить внимание анализу цепочки поставок для определения возможности повышения скорости переработки товаров. Возможно, процессы доставки и хранения неоптимальны или есть задержки из-за проблем в связи с поставщиками

Решение этих проблем поможет сократить время передачи товара от поставщика до конечного потребителя и повысит его оборачиваемость.

И последним шагом для повышения оборачиваемости запасов является разработка стратегии непрерывного улучшения. Это означает, что мониторинг и анализ показателей оборачиваемости должны проводиться регулярно, а внесенные изменения должны быть проверены на эффективность. Только такая система позволит компании постоянно совершенствоваться и достигать более высоких результатов.

В заключение, мониторинг и анализ показателей оборачиваемости запасов являются ключевыми инструментами для повышения эффективности управления запасами. Они помогают оптимизировать уровень запасов, минимизировать издержки и повысить скорость продаж товаров. Правильный подход к мониторингу и анализу данных по оборачиваемости поможет компаниям достичь лучших результатов в управлении запасами.

Плюсы и минусы бессрочных систем инвентаризации

Вечные системы инвентаризации дают предприятиям ряд преимуществ:

Обновление информации в режиме реального времени:

Вечная система инвентаризации обеспечивает постоянное обновление данных о закупках и продажах. Это позволяет менеджерам и сотрудникам следить за уровнем запасов в режиме реального времени и принимать обоснованные решения.

Более обоснованное прогнозирование:

Вечная система позволяет компаниям отслеживать покупательские модели и сезонные колебания. Эта информация может быть использована для оптимизации планов складирования и минимизации избыточных или недостаточных запасов.

Управление несколькими местоположениями:

Для предприятий с несколькими филиалами подключенная система вечного учета облегчает управление запасами во всех филиалах. Она позволяет перемещать запасы между филиалами и эффективно контролировать уровень запасов.

Подготовка финансовой отчетности:

Система вечных запасов упрощает подготовку финансовых отчетов. Система напрямую регистрирует количество и стоимость имеющихся запасов, ускоряя процесс подготовки отчетности и сокращая количество ошибок при ручном расчете.

Сокращение времени простоя или закрытия магазинов:

Предприятия, полагающиеся исключительно на периодические физические инвентаризации, сталкиваются с проблемами, связанными с закрытием магазинов и простоями. Вечная система инвентаризации устраняет эти проблемы, предоставляя актуальные данные без необходимости частых физических инвентаризаций.

Несмотря на свои преимущества, системы вечного учета имеют и некоторые недостатки:

Потеря запасов:

Повреждения, порча и кражи могут привести к расхождениям между расчетными и физическими данными инвентаризации, что ведет к потерям запасов.

Неправильное отслеживание запасов:

Ошибки сканирования, неправильное размещение товаров, сбои в работе программного обеспечения или ошибки сотрудников могут повлиять на точность и эффективность отслеживания запасов в вечной системе.

Более высокие затраты на запуск:

Внедрение вечной системы инвентаризации требует первоначальных инвестиций в оборудование, программное обеспечение и обучение сотрудников. Эти затраты могут быть выше по сравнению с системой периодической инвентаризации.

Анализ и оптимизация текущих запасов

Анализ и оптимизация текущих запасов является важным этапом процесса повышения оборачиваемости запасов. Это позволяет выявить проблемные зоны, осуществить контроль над уровнем запасов и разработать эффективные стратегии для их оптимизации.

Первым шагом в анализе текущих запасов является сбор данных о продажах, поставках и использовании материалов. Необходимо провести детальную инвентаризацию складских запасов, чтобы получить полное представление о количестве и структуре имеющихся товаров

Важно также учесть спрос на товары в различные периоды времени — сезонность или изменение потребительских предпочтений могут сильно повлиять на объемы продаж

После получения данных необходимо провести анализ эффективности использования запасов. Для этого можно использовать различные показатели: коэффициент оборачиваемости (сколько раз за год средний уровень товарных запасов «сгорает»), время цикла (сколько времени требуется от заказа до получения товара), коэффициент серьезности (сколько дней находится товар на складе до его использования) и др. Анализ этих показателей поможет выявить узкие места в процессе управления запасами и определить причины низкой оборачиваемости.

На основе полученных данных можно разработать стратегии оптимизации запасов. Одним из способов повышения оборачиваемости является сокращение времени от поступления товара на склад до его реализации. Для этого можно использовать методы прогнозирования спроса, чтобы заказывать товар заранее и иметь возможность быстро реагировать на изменения потребительских предпочтений или сезонности спроса.

Также стоит обратить внимание на снижение количества неэффективных запасов. Это могут быть товары, которые уже давно не продается или подлежат списанию

Регулярное проведение инвентаризаций позволит своевременно выявлять такие товары и правильно распоряжаться ими — либо переработка, либо продажа со скидкой.

Еще одной стратегией оптимизации может быть минимальная партия заказа (МПЗ). Часто компании закупают большие объемы товаров для получения лучших цен или условий поставки. Однако это может приводить к перебору запасов и увеличению затрат на хранение. Правильное определение МПЗ поможет держать запасы на минимальном уровне, но при этом не допустить ситуацию, когда товар заканчивается.

Также рекомендуется автоматизировать процессы управления запасами. Существуют специализированные программные продукты, которые позволяют отслеживать движение товара, контролировать сроки годности и объемы остатков. Это позволит своевременно реагировать на изменения в спросе и эффективно управлять запасами.

Важно отметить, что анализ и оптимизация текущих запасов — это непрерывный процесс. Регулярное обновление данных и мониторинг показателей эффективности помогут поддерживать высокую оборачиваемость запасов и повышать конкурентоспособность вашего бизнеса

Оборачиваемость запасов и ее показатели

Анализ оборачиваемости запасов имеет первостепенное практическое значение для любой фирмы, вне зависимости от вида ее деятельности. Он показывает, насколько интенсивно за период использовался имеющийся остаток запасов. На основе данных делаются выводы:

- о качестве запасов;

- об эффективном управлении ими;

- о путях использования выявленных остатков некондиционных, устаревших запасов.

Как отражать товары в бухгалтерском учете?

Очевидно, что, чем чаще запасы используются в производстве товаров, работ и услуг, чем быстрее «оборачиваются», тем больше возможностей получить прибыль.

Если говорить о готовой продукции складского хранения, то оборачиваемость товарных запасов говорит о скорости, с которой товарные запасы пополняются из производства и отпускаются со склада, т.е. насколько эффективно осуществляется управление ими.

Как организовать складской учет товарно-материальных ценностей?

Оборачиваемость запасов характеризуется рядом показателей. Отметим наиболее часто употребляемые в целях анализа.

Коэффициент оборачиваемости запасов может быть рассчитан двояко:

- делением себестоимости на среднегодовой остаток запасов;

- делением выручки на среднегодовой остаток запасов.

Если речь идет о запасах товара, учет ведется в складских ценах, а не продажных. Как правило, при расчете знаменателя суммируется остаток ТМЦ на начало и на конец анализируемого периода, затем полученное значение делится на 2.

На заметку! Иногда средний товарный остаток за период выделяют и анализируют как отдельный показатель. Применяться может формула не только средней арифметической, но и средней хронологической ТЗС = (Тз1/2 + Тз2 + …+ ТзN/2) / N-1, где Тз1 – ТзN — это запасы на определенную дату, а N – число анализируемых точек контроля, промежуточных дат периода.

Одним из самых удобных и наглядных показателей признан период оборачиваемости в днях. Его применяют в первую очередь в торговой сфере, для товаров с ограниченным сроком годности, скоропортящейся товарной массы.

Счета учетов запасов в бухгалтерском балансе

Счета учета запасов в бухгалтерском балансе предназначены для отражения стоимости товарно-материальных ценностей предприятия. Запасы могут включать сырье, готовую продукцию, товары для продажи и другие активы. Счета учета запасов используются для контроля движения товаров, а также для определения их стоимости. В бухгалтерском балансе запасы отражаются в строке “Запасы”, которая находится в разделе “Активы”.

Счет 10 материалы

Счет 10 “Материалы” предназначен для учета наличия и движения сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей на предприятии. Этот счет является активным, то есть по дебету счета отражается поступление материалов на склад, а по кредиту – их списание в производство или реализацию.

На счете 10 учитываются следующие виды материалов:

-

сырье – это материалы, которые используются в производстве продукции без предварительной обработки;

-

материалы – это предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг;

-

топливо – это горючие вещества, которые используются для получения тепловой энергии, например, уголь, нефть, газ;

-

запасные части – это детали и узлы, предназначенные для ремонта и замены изношенных деталей оборудования;

-

инвентарь и хозяйственные принадлежности – это предметы, используемые для обеспечения нормальных условий труда и быта работников.

Для учета материалов на счете 10 используются субсчета, которые отражают специфику материалов и их назначение. Например, субсчет 10-1 “Сырье и материалы”, субсчет 10-2 “Топливо”, субсчет 10-3 “Запасные части” и т.д.

Счет 40 выпуск продукции

Счет 40 “Выпуск продукции” предназначен для отражения процесса выпуска готовой продукции на предприятии. На этом счете учитываются затраты на производство продукции и определяется ее себестоимость.

По дебету счета 40 собираются затраты на производство продукции, а по кредиту отражается фактическая себестоимость готовой продукции. В конце месяца определяется разница между дебетовым и кредитовым оборотами, которая списывается на счет 90 “Продажи”. Если дебетовый оборот больше кредитового, то имеет место перерасход, который списывается дополнительной проводкой. Если кредитовый оборот больше дебетового, то имеет место экономия, которая списывается сторнировочной проводкой.

Счет 40 закрывается ежемесячно, и сальдо на конец месяца не имеет.

Счет 41 товары

Счет 41 “Товары” предназначен для учета товаров, которые организация закупает для перепродажи. На этом счете учитываются как товары, приобретенные у поставщиков, так и товары, произведенные самой организацией.

По дебету счета 41 учитываются поступление товаров на склад организации, а по кредиту – их выбытие, например продажа или списание.

Сальдо по счету 41 на конец месяца показывает остаток товаров на складе организации.

Аналитический учет по счету 41 ведется по каждому виду товаров, местам хранения и материально ответственным лицам.

Счет 43 готовая продукция

Счет 43 “Готовая продукция” предназначен для учета готовой продукции, т.е. продукции, которая прошла все стадии производства и готова к продаже. На этом счете отражается наличие и движение готовой продукции на складе организации.

По дебету счета 43 учитывается поступление готовой продукции из производства, а по кредиту – ее выбытие, т.е. продажа или списание.

В конце месяца счет 43 закрывается, и сальдо на конец месяца равно нулю.

Счет 45 товары отгруженные

Счет 45 “Товары отгруженные” предназначен для учета товаров, отправленных покупателям, но еще не оплаченных. На этом счете отражаются товары, отправленные покупателям по договорам поставки, комиссии, агентским и другим договорам.

По дебету счета 45 учитываются отгрузка товаров покупателям, а по кредиту – оплата товаров покупателями. Если товары оплачены, но еще не получены, то на счете 45 формируется задолженность покупателей.

Если товары не оплачены в срок, указанный в договоре, они списываются со счета 45 на счет 62 “Расчеты с покупателями и заказчиками”. Если товары оплачены, но не получены, они продолжают учитываться на счете 45 до момента их получения.

Аналитический учет по счету 45 ведется по каждому покупателю и каждому договору.