Как принимать оплату при торговле на сторонних площадках: маркетплейсах, агрегаторах и биржах

Важно: Статья написана для ИП и ООО, которые по закону обычно обязаны применять кассу. Если вы работаете через маркетплейс или биржу как самозанятый или обычное физлицо, касса вам не нужна

Торговля через маркетплейс

Касса не нужна

Маркетплейс — это площадка в интернете, на которой разные продавцы размещают свои товары. Например, Ozon в России или Amazon за рубежом. Сам маркетплейс ничего не продает — он берет чужие товары, рекламирует их, доставляет до покупателя и берет за это комиссию.

Обычно покупатель кладет товары от разных продавцов в корзину, оплачивает их на сайте все вместе, а потом ждет доставку. Деньги поступают на счет маркетплейса, и он отправляет покупателю чек. И уже потом маркетплейс со своего счета юрлица перечисляет деньги на счет продавца товара.

Получается, что при торговле через маркетплейс вы не принимаете деньги от физлица и не выдаете чеки. Вы работаете с юрлицом, и по 54-ФЗ вам не нужна никакая касса — ни стационарная, ни облачная. Маркетплейс выступает посредником между покупателем и поставщиком, и все заботы о кассе ложатся на его плечи.

Работа через агрегатора или биржу

Не нужна, если деньги проходят через агрегатора или сайт. Нужна, если вы принимаете деньги сами.

Агрегатор или биржа услуг — это что-то вроде маркетплейса, только здесь бизнес (или его сотрудник) и покупатель контактируют напрямую. Агрегатор или биржа выступают как посредник — помогает бизнесу найти клиента, а клиенту — удобно получить услугу.

Например, Яндекс.Такси — это агрегатор. Он разрабатывает приложение и объединяет тысячи таксопарков и одиночных таксистов в единую систему. Но клиент при этом садится в такси, которое принадлежит конкретному ИП или ООО. Биржи фриланса вроде FL.ru тоже работают по похожей схеме — клиент ищет исполнителя через агрегатор, но потом обсуждает с ним услуги напрямую.

В отличие от маркетплейса, через агрегатора деньги проходят не всегда. Есть два сценария:

Клиент платит за товар или услугу вам, наличным или безналичным расчетом. В таком случае нужно самостоятельно выдать чек, а значит обязательно нужна онлайн-касса.

Подробнее об этом — в нашей сравнительной таблице.

Читать

Скорее всего, вашу онлайн-кассу понадобится подключить к сайту или приложению агрегатора. Это нужно, чтобы агрегатор мог узнать, что услуга оказана и оплачена.

Клиент платит онлайн через сайт или приложение агрегатора. В этом случае агрегатор становится посредником, он принимает оплату и выдает чек, так что вам онлайн-касса не нужна.

Если у агрегатора вообще не предусмотрена оплата напрямую продавцу, как на многих биржах услуг, покупать онлайн-кассу не придется. Если предусмотрена, как, например, в такси — без кассы не обойтись. Придется покупать мобильную или подключать облачную.

Когда касса нужна, а когда — нет

| Касса не нужна | Подойдет облачная касса | Нужна только стационарная касса |

| Торговля через маркетплейс | ||

| Работа с интернет-оплатой на сайте агрегатора или бирже | Работа через агрегатора или биржу с приемом платежей самостоятельно. Если это продажа товаров через интернет, такси, грузоперевозки или оказание услуг у клиента на дому | Работа через агрегатора или биржу с приемом платежей самостоятельно в остальных случаях |

Агрегаторы

Агрегатор — это универсальная система платежей, которая интегрируется с сайтом и онлайн-кассой. С его помощью клиенты могут оплачивать:

- банковской картой;

- электронными деньгами;

- банковским переводом;

- с мобильного счёта;

- PayPal;

- криптовалютой;

- наличными через терминал.

- Robokassa;

- Яндекс.Касса;

- CloudPayments;

- Qiwi;

- Единая касса.

Как работает платежный агрегатор

Деньги клиентов поступают на счет агрегатора, накапливаются там и с определенной регулярностью перечисляются на ваш предпринимательский счет. Периодичность выплат зависит от договора. Деньги могут выводиться два раза в день, а могут и раз в неделю.

Особенности отражения в бухучете

С каждой суммы, которую оплачивает покупатель, агрегатор удерживает свою комиссию. Но в бухгалтерском учете необходимо указать сумму, которую уплатил покупатель, так как согласно

, выручка определяется исходя из цены, по которой товары реализованы.

Комиссию в этом случае относят к прочим расходам (

).

Удержание комиссии из денег, которые вам перечислил агрегатор также не влияет на уплату НДС, так как сумма налога рассчитывается исходя из стоимости товаров, а не из той суммы, которую вы получили от агрегатора,

.

Стоимость использования платежных агрегаторов

Комиссия, которую удерживает система, может варьироваться в широких пределах: от 2,5% за оплату с банковской карты или электронных кошельков до 10%, если покупатель использует карту рассрочки или платит за товар наличными через терминал.

Комиссия может быть привязана к обороту магазина: чем больше зарабатываете, тем меньше отдаете агрегатору.

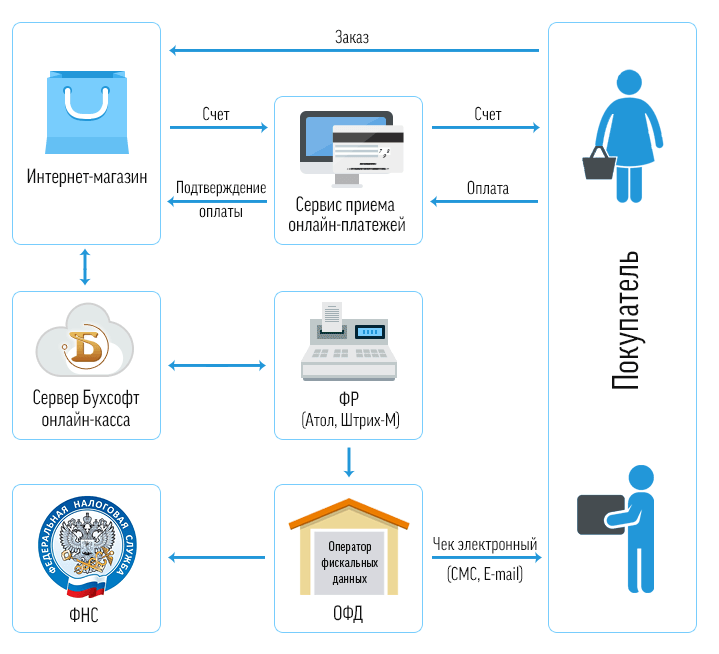

Нужен ли кассовый аппарат для интернет-магазина

54 ФЗ обязывает применять онлайн-кассы организации и предпринимателей, которые торгуют в розницу или оказывают услуги. Бизнес переходит на новые кассы поэтапно с 2017 года.

Может ли нтернет-магазин работать без кассового аппарата

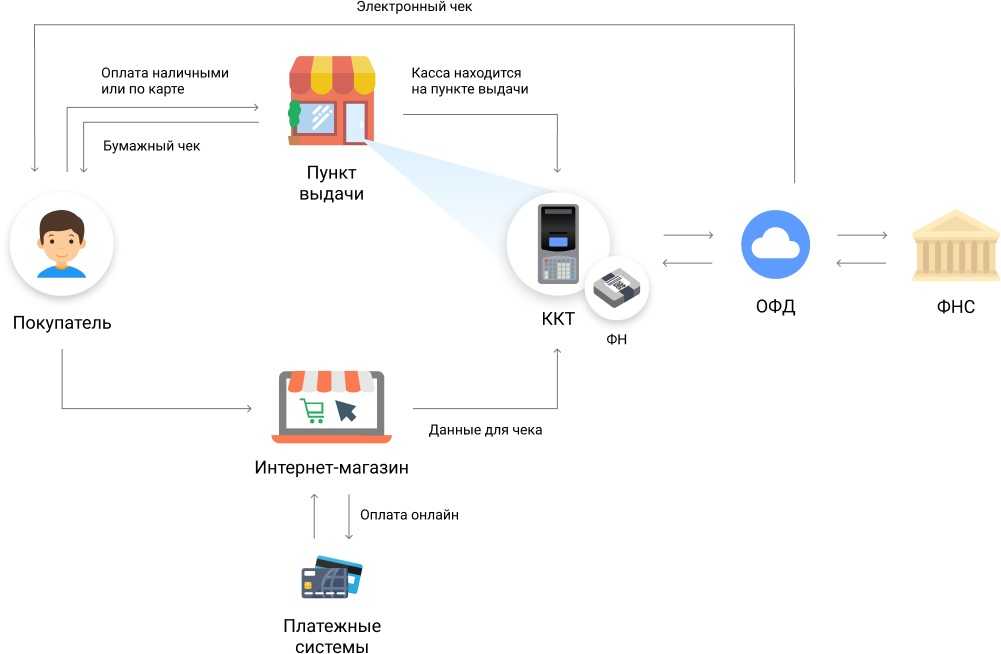

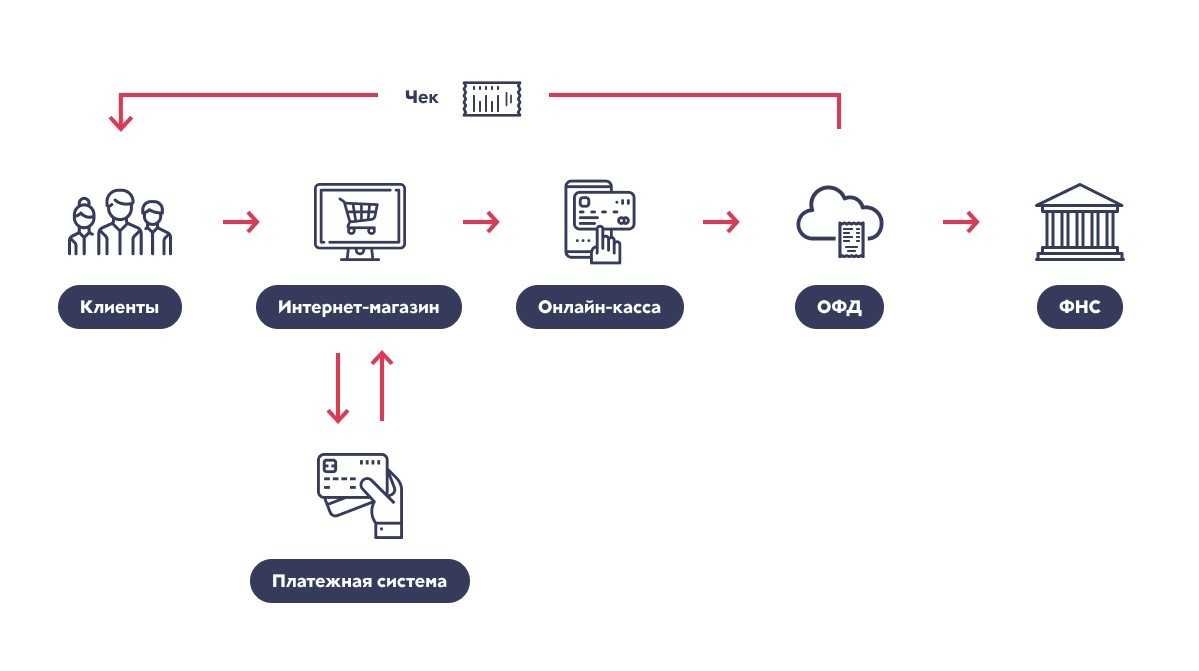

Раньше налоговая не могла отследить доходы предпринимателей, которые принимают оплату наличными. Некоторые владельцы бизнеса указывали в декларации заниженную сумму и платили меньше налогов. С новыми кассами так не получится: устройство хранит сведения о покупках на фискальном накопителе и отправляет зашифрованные данные оператору, ОФД. Налоговая может запросить информацию у оператора и сверить ее с декларацией.

По закону покупатель получает чек в момент оплаты. Раньше магазины печатали чек заранее и привозили к клиенту вместе с товаром. Сейчас так делать нельзя. Если покупатель оплачивает на сайте, он получает электронный чек на почту или по смс. При оплате наличными курьер оформляет покупку через мобильную кассу, которую возит с собой. Электронный чек имеет такую же юридическую силу, как и бумажный.

В обоих случаях касса передает информацию о покупке оператору фискальных данных.

Модулькассу можно интегрировать с 1С, МойСклад, Яндекс.Касса, CMS и «подружить» с платежными системами, например, Монета.ру, Робокасса или Вебмани.

Касса Модульбанка помещается в одной руке, ее можно носить в сумке или рюкзаке и заряжать в автомобиле. На полном заряде устройство работает 48 часов и печатает до 500 чеков.

Мобильная Модулькасса стоит 11 900 рублей. Чтобы пользоваться приложением, нужно подключить тариф.

В стандартном тарифе за 790 рублей техподдержка отвечает круглосуточно по телефону, а еще мы помогаем интегрировать устройство с системами учета. На расширенном тарифе, за 1190 рублей в месяц, привезем запасную кассу, если основная сломается.

Мы постоянно улучшаем кассы, чтобы сделать их быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на главной странице сайта.

Плюсы и минусы интернет-эквайринга

Преимущества интернет-эквайринга:

- продавец может работать с покупателями из любой точки страны и получать оплату на своём сайте;

- сделки могут происходить в любое время суток, а не только во время работы стационарного магазина;

- если продавец работает только онлайн, ему не придётся арендовать помещение для магазина и нанимать кассиров.

Недостатки интернет-эквайринга:

- продавцу придётся заплатить не только за кассу, но и за услуги банка-эквайера, а также за подключение

онлайн-кассы к сайту. Напоминаем, что эквайринг вместо кассы использовать нельзя; - банк-эквайер берёт комиссию за проведение платежей;

- для оплаты товаров покупатели оставляют на сайте свои реквизиты. Эти данные могут похитить мошенники.

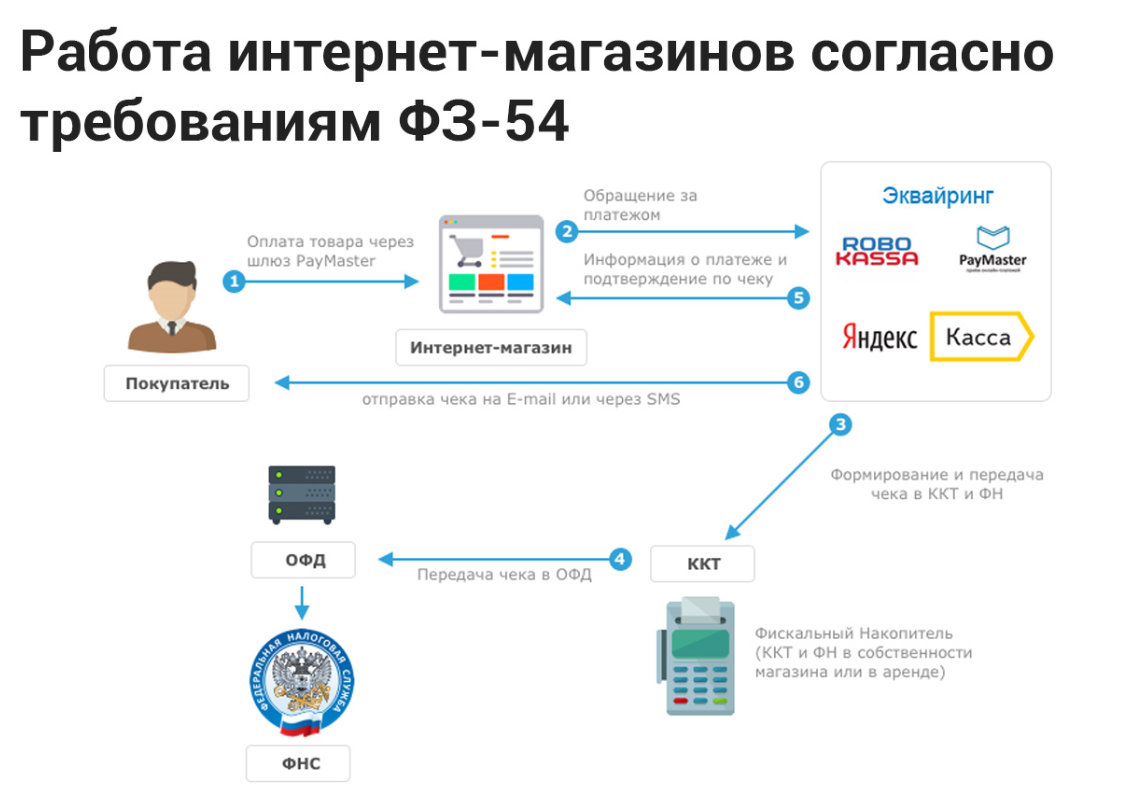

Нужна ли онлайн-касса для интернет-магазина

Требования к онлайн-кассам

Разберемся, нужна ли касса онлайн-магазину. По 54-ФЗ, представители бизнеса, продающие товары и услуги через интернет, обязаны проводить операции через ККТ. Среди исключений те, кто работает только с ИП и юр. лицами по безналичному расчету, а также самозанятые.

Бизнесу, продающему через Internet, можно работать на нескольких площадках для реализации товаров, при этом касса может быть только одна. При регистрации достаточно обозначить адреса всех онлайн-магазинов. Но такую ККТ можно использовать только для расчетов в интернете.

Электронный чек приравнен к бумажному, таким образом права потребителя полностью защищены. В отличие от бумажной версии, электронная не выцветает, что позволяет совершать возврат даже спустя полгода (через 6 месяцев печатная информация на термобумаге, как правило, становится едва различимой или вовсе нечитаемой. Еще одно преимущество электронных чеков – бумажные версии постоянно теряются, а электронные хранятся на почте или в облаке.

Автономные кассы

Фискальные регистраторы

Подходят площадкам с огромным количеством товаров. ФР всегда подключают к компьютеру или сети интернет: у данного вида ККТ нет собственной памяти и дисплея, количество памяти ограничено только возможностями ПО.

Примеры: FPrint 22 ПТК АТОЛ, Штрих-М-01Ф DUO, бюджетный вариант АТОЛ 30Ф

Преимущество такого типа в возможности не закупать оборудование, а подключаться к ККТ через приложение. Сами кассы хранятся в дата-центре, а владелец платит только за аренду.

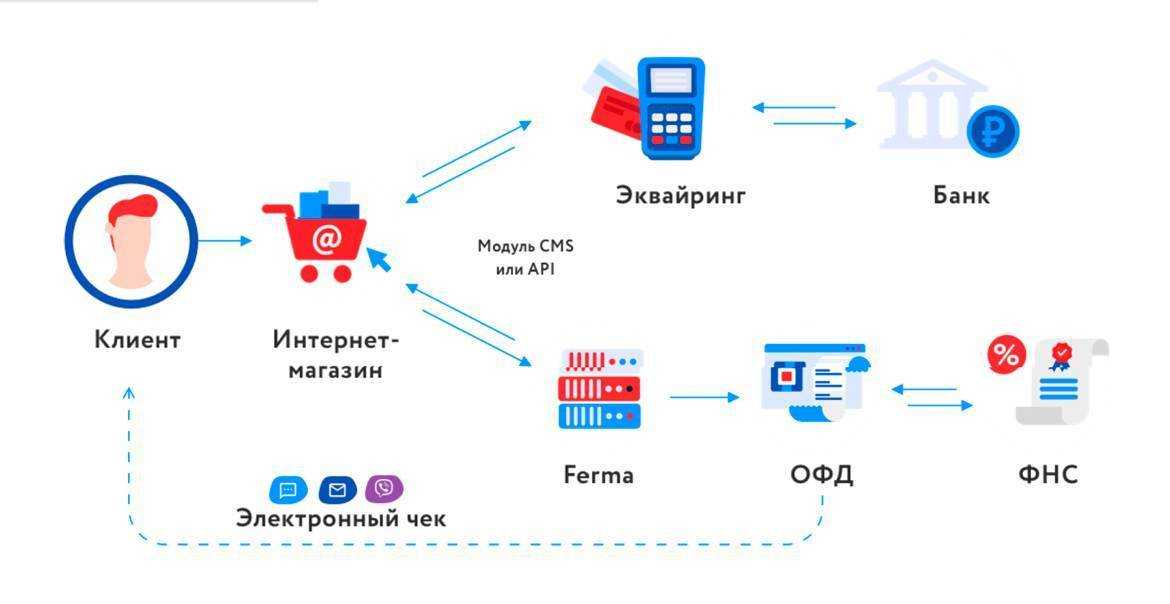

Для онлайн-магазинов нужна касса, которая может интегрироваться:

- с сайтом;

- интернет-эквайрингом (физический терминал не требуется, но нужно заключить договор с банком);

- сервисом приема платежей для оплаты банковскими и виртуальными картами, электронными кошельками, через СПБ, со счета телефона, переводом, наличными (популярные агрегаторы — Робокасса, Юкасса);

- CRM-системой.

Агентская схема: как применять ККТ по закону

Если агент управомочен принимать оплату, то он и должен использовать онлайн-кассу, зарегистрированную на себя (письмо Минфина России от 20.07.2017 № 03-01-15/46234). Затем он в установленном порядке передает денежные средства продавцу за вычетом положенной комиссии.

Возможны агентские правоотношения, по которым агент будет производить действия «от имени принципала» (то есть продавца). В этом случае онлайн-касса должна принадлежать именно продавцу. Но эта схема мало распространена в силу организационной сложности. Во-первых, кассы физически нужно размещать на стороне агента. Во-вторых, может потребоваться заключение договоров о заемном труде работников агентской организации (и для этого нужно искать специализированное кадровое агентство).

Нужна ли онлайн касса для интернет-магазина?

Каким компаниям требуется применять контрольно-кассовые аппараты?

Реализация продукции в сети Интернет не подпадает под ЕНВД и ПСН. Поэтому ККТ для онлайн-магазинов обязательна, причем может потребоваться более одной кассы:

- для оплаты товаров онлайн. Касса привязывается к URL-адресу конкретного магазина;

- для курьеров, доставляющих товары и принимающих от клиентов оплату по факту получения. Устройства регистрируются на номер автомобиля доставщика;

- для пунктов выдачи. Оборудование должно быть зарегистрировано по адресу точки самовывоза.

Какие ООО и ИП могут не использовать онлайн-кассы?

В применении контрольно-кассовой техники при онлайн-продажах есть момент, на который стоит обратить особое внимание. Если компания предлагает доставку товаров курьером, она обеспечивает каждого из них онлайн-кассой

Однако это дорого, поэтому многие компании в целях экономии устанавливают контрольно-кассовые машины на складе, где каждый курьер получает вместе с товаром чек и передает его покупателю.

Но при таком способе время пробития чека и платежа не совпадают. Что, если подобные действия вызовут у клиента недопонимание, и он сообщит об этом в ФНС? Обратимся к постановлению №16 Пленума ВАС от 31 июля 2003 года и письму ФСН № АС-4-2/1503 от 1 февраля 2012 года. В них сказано, что данный способ пробития чеков не является нарушением. Главное – совпадение даты. Поэтому работать таким образом можно, никаких штрафов в таких случаях не выдается.

Если компания нарушает закон о применении контрольно-кассовой техники – не пробивает документ об оплате, не выдает покупателю чек, применяет не соответствующее требованиям закона оборудование, нарушает сроки регистрации ККТ – ей вменяется предупреждение либо штраф в размере от 30 000-40 000 для юридического лица, 10 000 рублей для предпринимателя, 3000-4000 для должностного лица.

Когда интернет-магазин может не использовать ККМ

Интернет-коммерция попадает под упрощенную систему налогообложения и ЕНВД, которые делают более простым процесс ведения отчетности и оплаты налоговых платежей.

При оплате определенной продукции через расчетный счет банка. Для этого магазину необходимо указать свои реквизиты, на которые покупатель перечислит оговоренную сумму. В таком случае ККА не нужен.

- Торговля программным обеспечением или консалтинговыми услугами без материальной передачи клиенту. Если за компьютерную программу или определенную услугу производилась оплата электронными деньгами или картой Visa, MasterCard, при этом данное благо не передавалось клиенту в руки (к примеру, доступ в веб-сервисы), кассовый аппарат не нужен.

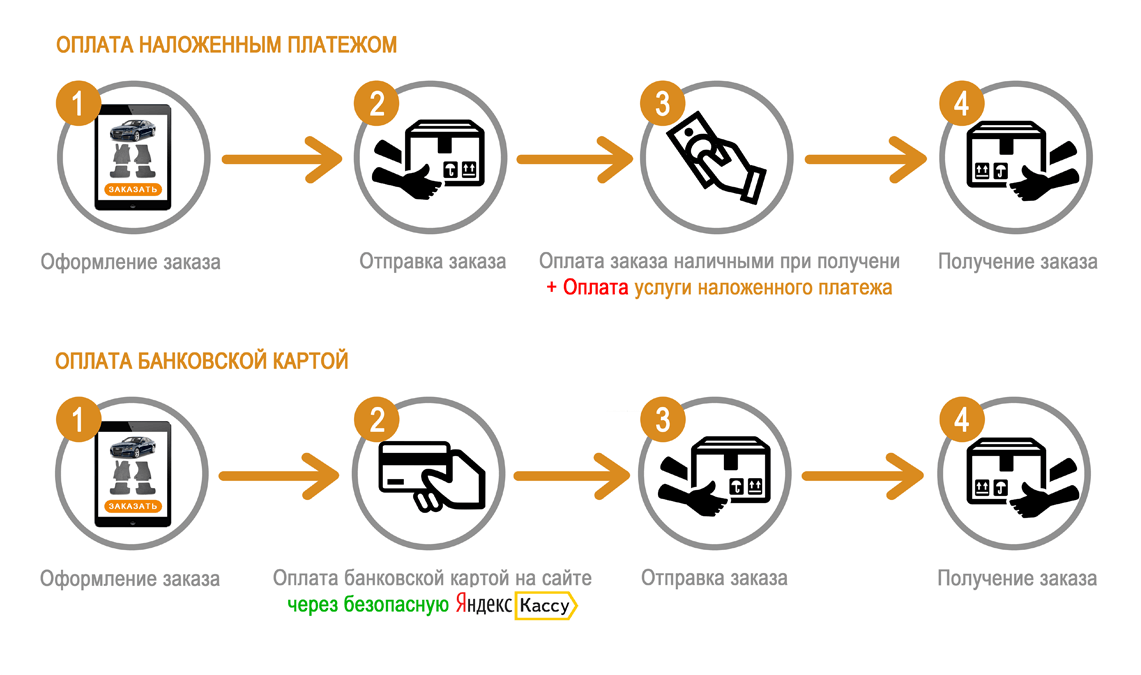

- Передача продукции сторонней курьерской организацией, почтой или наложенным платежом. В таком случае квитанцию клиенту предоставляет почтовая или курьерская служба.

- Реализация продукции своего производства при проведении платежей через кассу фирмы. Это означает, что если вы занимаетесь пошивом одежды и ищите покупателей в интернете, указывая информацию на своем сайте, при этом на предприятии работает касса – можно вместо чека предоставить не фискальный кассовый ордер.

- При использовании платежного агрегата. Деньги покупателей направляются платежному агрегату, который начисляет его на расчетный счет ИП.

В остальных случаях применение ККА обязательно. При этом также существуют некоторые сложности.

Нужна ли онлайн-касса интернет-магазину?

Онлайн-касса с 1 июля 2017 года является единственным легальным видом кассового аппарата в России. Название «онлайн-касса» — неофициальное, оно обусловлено тем, что ККМ такого типа приспособлены к передаче в ФНС через интернет сведений о приеме платежей от физлиц. ККМ предыдущих поколений не имели функций передачи данных онлайн.

Онлайн-кассы как единственный легальный тип ККТ обязаны использовать в общем случае все хозяйствующие субъекты. Однако некоторым бизнесам разрешено не задействовать ККТ. Они поименованы, в частности:

- в п. 2 ст. 2 закона «О ККТ» от 22.05.2003 № 54-ФЗ (в отношении них освобождение от ККТ действует бессрочно);

- в пп. 7, 8, 11 ст. 7 закона от 03.07.2016 № 290-ФЗ (освобождение до 1 июля 2019 года).

При этом порядок применения ККТ зависит от бизнес-модели торгового предприятия, которое осуществляет продажу через сайт. Распространены следующие основные схемы:

ОБРАТИТЕ ВНИМАНИЕ! Существует еще вариант работы с пересылкой товаров Почтой России, когда покупатель получает и оплачивает свой товар в почтовом отделении. При этом на почте же ему пробивают и выдают чек

Это единственный случай, когда сам магазин, отправивший посылку, может онлайн-кассу не применять.

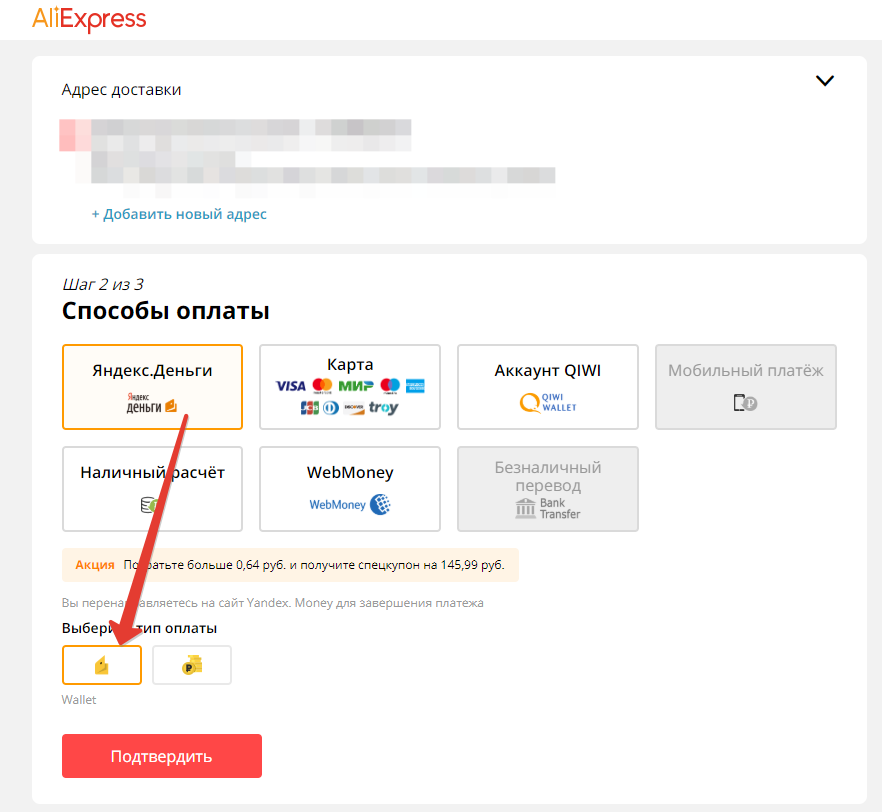

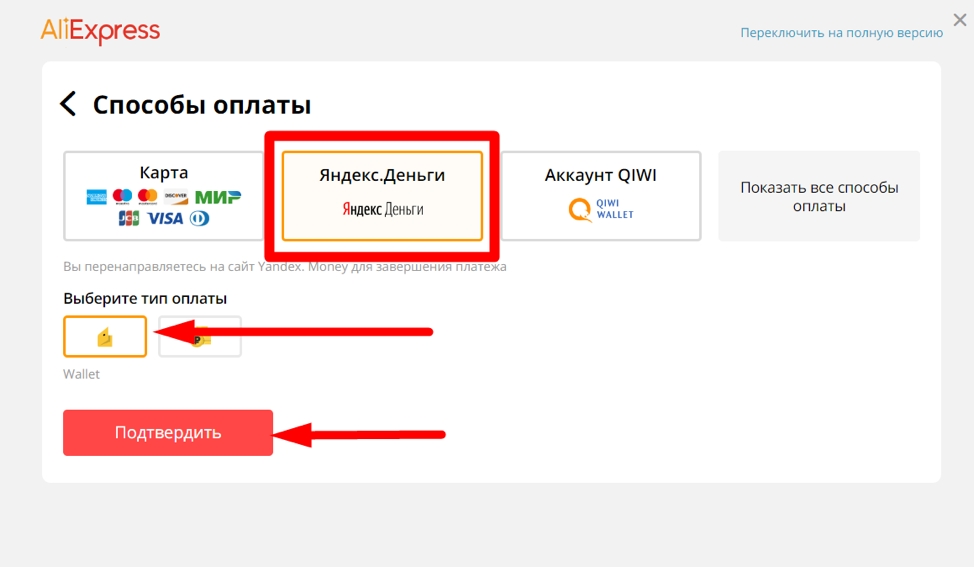

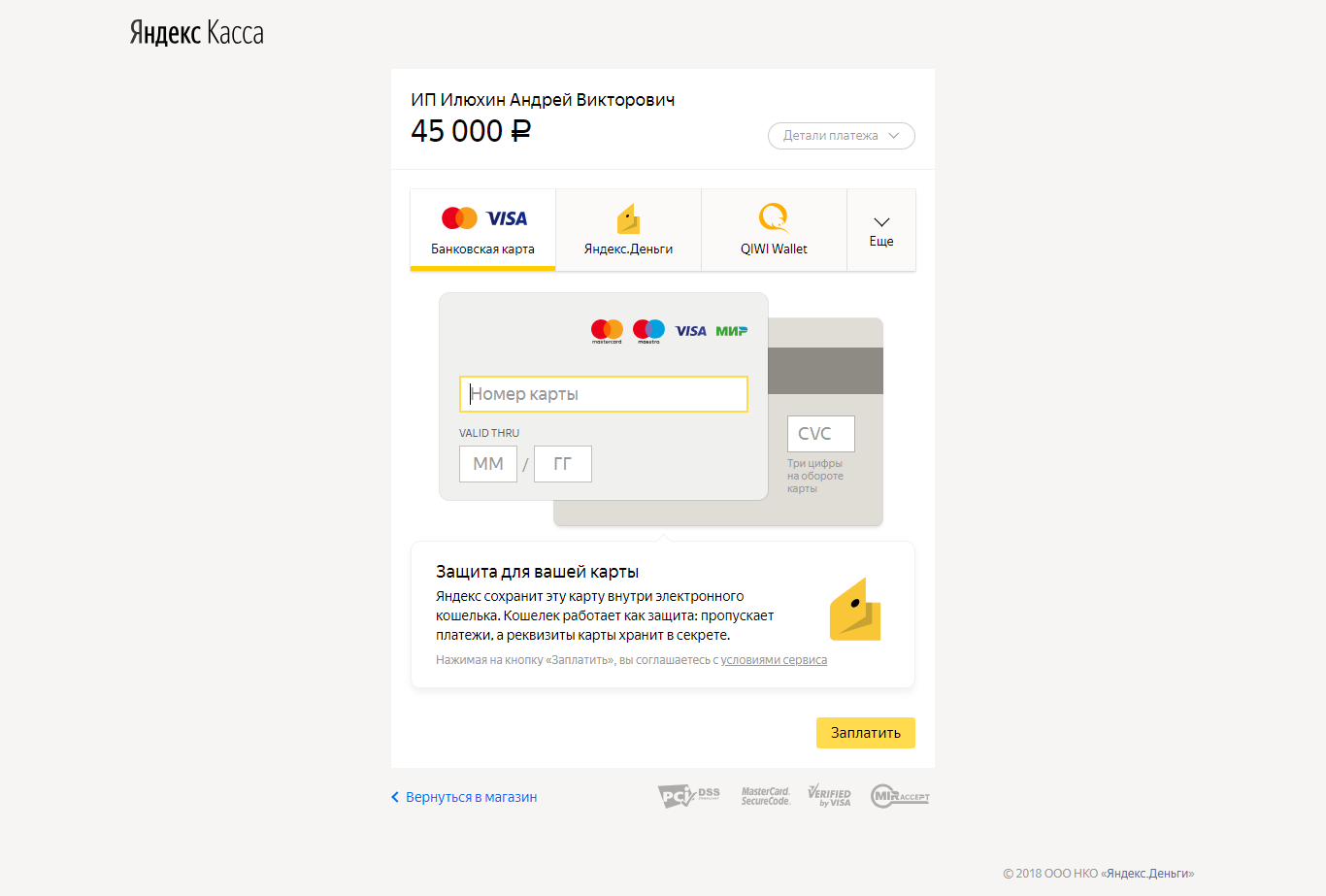

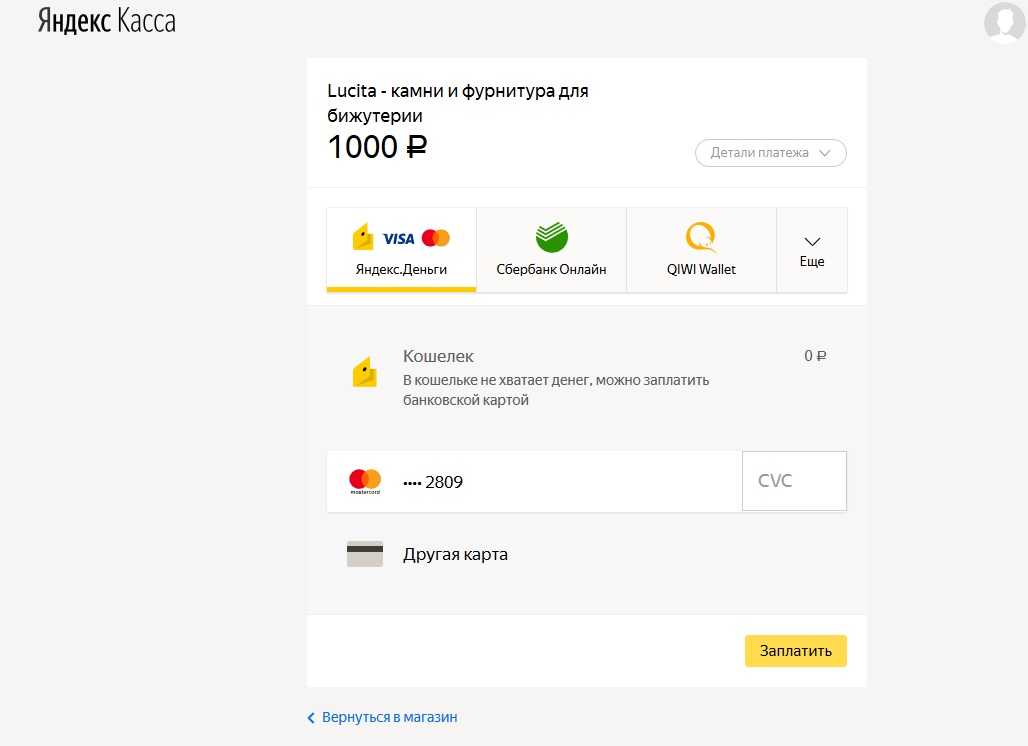

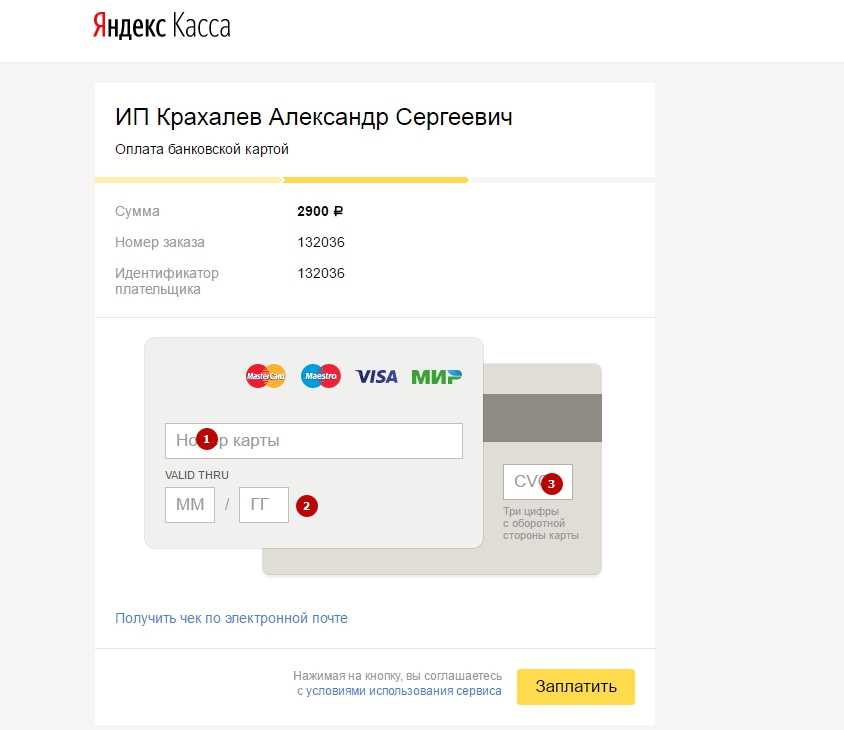

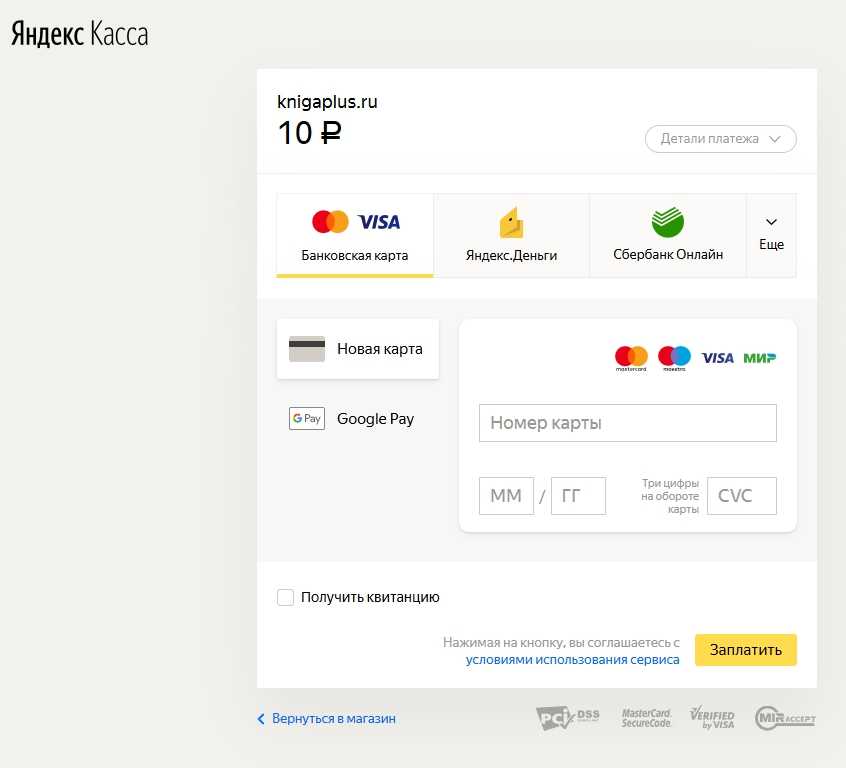

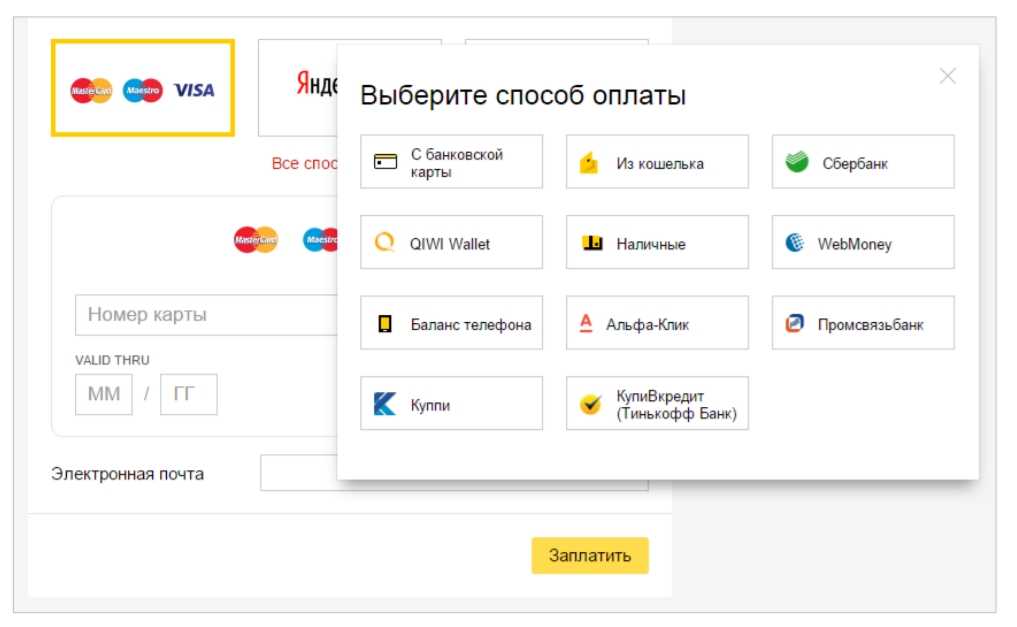

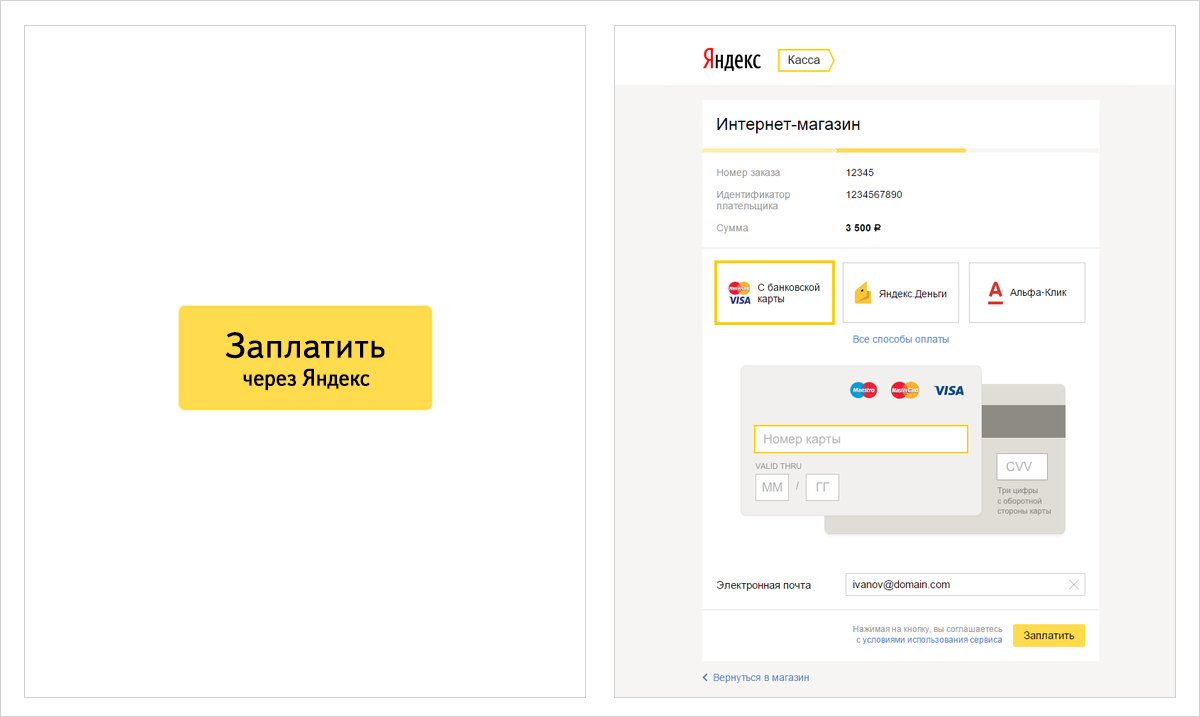

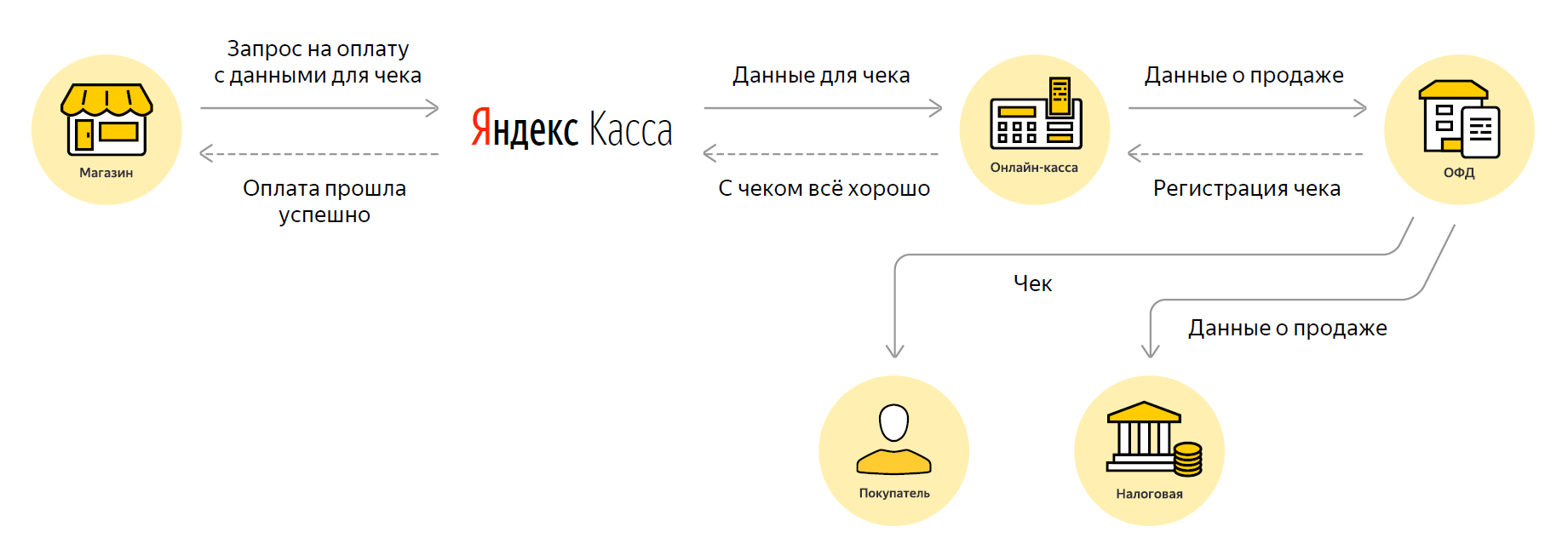

Оплата на сайте интернет-магазина через систему Яндекс.Деньги

Правила работы сервиса “Яндекс.Деньги” (далее – Правила) доступны по адресу в сети Интернет.

Сервис “Яндекс.Деньги” – комплекс правоотношений, возникающих между Оператором (общество с ограниченной ответственностью небанковская кредитная организация “Яндекс.Деньги”) и Клиентами, а также Оператором и Контрагентами и связанных с оказанием Оператором Клиентам услуг по переводу денежных средств по распоряжениям физических лиц и Контрагентам – сопутствующих им информационно-технологических услуг (п. 1.2 Правил).

Сервис “Яндекс.Касса” – часть сервиса “Яндекс.Деньги”, относящаяся к комплексу правоотношений, возникающих между Оператором и Контрагентами и связанных с оказанием информационно-технологических услуг при осуществлении Переводов в пользу Постащиков/Интеграторов, а также Зачислений (п. 1.2 Правил).

Перевод – действия кредитных организаций по предоставлению Получателю денежных средств Плательщика в рамках применяемых форм безналичных расчетов, а также сама сумма денежных средств, перечисляемых от Плательщика Получателю. Распоряжение о Переводе – распоряжение Плательщика в электронном виде, на основании которого осуществляется Перевод (п. 1.2 Правил).

Согласно п. 1.3 Правил сервис “Яндекс.Деньги” обеспечивает информационно-технологическое взаимодействие между Плательщиками/Получателями и Контрагентами при осуществлении Переводов.

Перевод может осуществляться с участием Клиента Оператора в качестве Плательщика и (или) Получателя Перевода, а также между лицами, ни одно из которых не является Клиентом Оператора, в случаях, когда Оператор выступает посредником в Переводе.

Оператор обеспечивает Клиентам возможность предоставления денежных средств в пользу Оператора без использования банковского счета (в том числе путем внесения денежных средств БПА), с использованием банковского счета, а также за счет денежных средств, предоставляемых Отправителем в пользу Клиента.

Как мы видим, при использовании системы Яндекс.Деньги клиенты операторов по переводу денежных средств могут составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств, т.е. использовать электронное средство платежа в понимании п. 19 ст. 3 Закона № 161-ФЗ.

Напомним, что под расчетами с использованием электронных средств платежа в сети Интернет в Законе № 54-ФЗ понимаются расчеты с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети Интернет и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом при осуществлении этих расчетов (п. 5 ст. 1.2 Закона № 54-ФЗ).

Минфин России отмечает, что при оплате товаров или услуг в сети Интернет с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя с продавцом, необходима специальная онлайн-касса, но по вопросам технической реализации указанных расчетов рекомендует обращаться в ФНС России (письмо Минфина России от 01.03.2017 № 03-01-15/11618).

Полагаем, что отдельные технические моменты реализации указанных расчетов организация также может уточнить у системы Яндекс.Деньги (с рекомендациями и разъяснениями по применению онлайн-касс при использовании системы Яндекс.Касса можно ознакомиться в Блоге Яндекс.Кассы по адресу).

Что такое интернет-эквайринг и как он работает

Интернет-эквайринг — это технология, позволяющая принимать платежи с банковских карт в интернете. В отличие от торгового эквайринга, в интернет-эквайринге не используются терминалы для физического считывания данных платежной карты и пользователи могут рассчитываться виртуальными картами и электронными кошельками. Это самый простой и популярный способ приема оплат онлайн, он подходит для большинства видов бизнеса.

Интернет-эквайринг можно использовать, даже если у вас нет сайта. В этом случае будете отправлять клиентам ссылку на оплату.

В работе интернет-эквайринга задействованы несколько структур:

- банк-эквайер, который проводит платежи;

- процессинговый центр, отвечающий за то, чтобы оплата от покупателя попала к продавцу;

- сервис-провайдер, который передает данные сторон и обеспечивает конфиденциальность информации;

- протокол аутентификации, обеспечивающий безопасность пользователей в сети.

Как работает интернет-эквайринг

- После того, как покупатель выбрал товар и нажал кнопку «Купить», система перенаправляет его на страницу оплаты заказа, где можно выбрать способ оплаты.

- Сервис-провайдер аутентифицирует пользователя, проверяет подлинность данных.

- Процессинговый центр передает информацию в платежную систему.

- Если все прошло успешно, банк перечисляет деньги продавцу и сообщает об этом клиенту.

Все данные передаются в зашифрованном виде, каждая операция требует от покупателя ввода кода подтверждения, который приходит на телефон.

При оплате товара клиент также оплачивает комиссию, которая идет на оплату услуг банка, платежной системы и других участников схемы.

Риски при использовании интернет-эквайринга

Как и при других видах интернет-платежей, при использовании интернет-эквайринга есть риск мошеннических действий со стороны третьих лиц:

- кража данных карт и передача их преступникам, которые затем списывают деньги со счетов;

- кража денег с карты. Мошенники получают реквизиты компании, узнают, с какими клиентами и банками она работает, после чего сообщают сторонам о смене реквизитов и получают деньги на фальшивые счета.

Особенности отражения в бухучете

Оплата поступает на счет продавца за вычетом комиссии банка. Но в бухгалтерском учете нужно указать ту сумму, которую заплатил покупатель, так как выручка определяется исходя из цены, по которой товары реализованы (

). Комиссию в этом случае относят к прочим расходам (

). Это важный момент, из-за непонимания которого часто ошибаются начинающие предприниматели.

Стоимость использования интернет-эквайринга

В зависимости от банка, комиссия с каждого платежа составляет от 1% до 3,5%. Часто она привязана к обороту: чем больше зарабатываете, тем ниже комиссия. За то, что «не дотянули» до минимальной суммы, банк может взимать дополнительную оплату.

Также на размер комиссии влияют другие факторы, например, расчетный счет, открытый в другом банке.

Переход на новую систему регистрации покупок

Перейти на новую систему можно двумя способами – обновить ККТ или приобрести аппараты нового формата.

На данный момент системный апгрейд стоит порядка 10 тысяч рублей, новая касса – в районе 22 тысяч рублей. Обновление возможно не на всех старых моделях. Торговать без регистрации ККТ – незаконно, но до лета 2017 года есть вероятность удешевления касс в связи со спадом спроса на них.

Изменения закона сулят предпринимателям меньше выездных налоговых проверок – это плюс. Зато и ответственность за неприменение обязательных онлайн-касс повышается: за каждый факт принятия наличных денег мимо кассы компанию оштрафуют минимум на 10 тысяч рублей.

Какую выбрать кассу для интернет-магазина

1. Настольные (стационарные) онлайн-кассы на базе фискального регистратора (которые представляют собой связку регистратора и подключенного к нему вычислительного устройства — компьютера, смартфона, планшета).

Эти кассы применимы:

- для фискализации платежей, принятых через сайт (классическая схема);

- для пробития чеков при явке покупателя в пункты выдачи товары (схемы «наложенный платеж», «по квитанции»).

2. Мобильные (переносные) автономные («всё в одном») онлайн-кассы.

Эти кассы могут быть использованы в тех же целях, что и настольные, но будут гораздо лучше приспособлены для пробития чеков при курьерской доставке в рамках схемы «наложенный платеж».

3. Серверные (размещенные в специальном дата-центре) онлайн-кассы.

Такие ККМ, в свою очередь, используются только в рамках классической схемы — поскольку не приспособлены к распечатке бумажных кассовых чеков.

Теперь — о правовых основаниях для использования онлайн-касс. Здесь всего два варианта:

- покупка кассы в собственность;

- аренда кассы.

Статья 1.2 пункт 5 ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

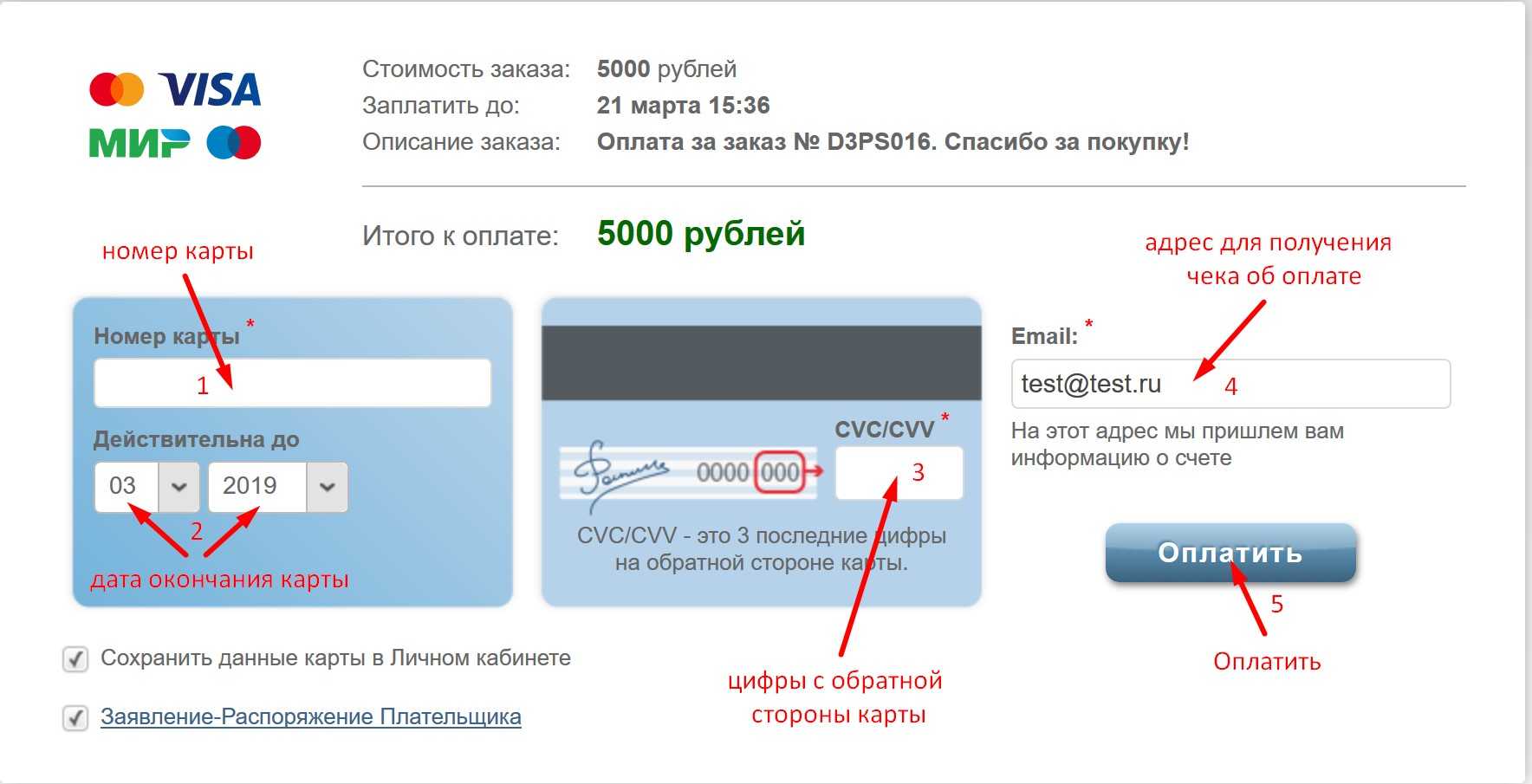

5. Пользователи при осуществлении расчетов с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети «Интернет» и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом при осуществлении этих расчетов (далее — расчеты с использованием электронных средств платежа в сети «Интернет»), обязаны обеспечить передачу покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем не печатается.

Как это будет работать?

- Ранее при продаже товара или услуги через интернет предприниматель обязан был выдать бумажный чек покупателю.

- По новому закону продавец должен выслать только электронный чек смс-сообщением либо электронным письмом. А бумажный носитель выдаётся, лишь если этого просит сам покупатель.

- В чеке будут содержаться данные о времени, месте, наименовании покупки, номере чека, сумме покупки. Это нововведение – гарантия защиты потребителя: теперь продавец не сможет отрицать факт сделки, если покупатель потеряет бумажные платёжные документы, т. к. данные будут и у покупателя, и в ФНС.

Необязательность бумажных чеков при торговле в интернете в скором будущем приведёт к их «отмиранию» для Сетевых компаний. Уже сейчас можно купить ККТ без функции печати чека на бумаге, что, конечно же, удешевляет стоимость кассы.