Примат формы над содержанием

Итак, вам надо продать что-нибудь ненужное или купить что-то необходимое

Заключая такую сделку, важно правильно настроить себя. Помните, что договор — результат соглашения сторон, а не навязывания условий

Вы равноправный участник переговоров и можете вносить в договор свои коррективы и условия.

Готовы? Поехали!

Главное — не хороший договор, а надёжный контрагент

Поэтому прежде чем перейти к чтению или составлению соглашения, нам надо проверить вторую сторону. Выясним точное правильное наименование контрагента, ИНН, ОКПО, остальные реквизиты. Запросим обязательный пакет документов — свидетельство о регистрации, устав, приказ о назначении руководителя, открытый баланс. Не бойтесь и не стесняйтесь, такая просьба давно никого не удивляет. Напротив, вторая сторона убедится, что вы опытный и надёжный участник сделки.

Получив нужные данные, мы проверим контрагента по спискам банкротов, базам судов, исполнительных производств, массовых руководителей (так называемых зиц-председателей) и мест массовой регистрации. Вы сможете сделать это с помощью публичных баз данных, ваш юрист или адвокат воспользуется более специализированными. Например, базы общих и арбитражных судов позволяют за пару кликов выяснить, участвует ли ваш контрагент в судебных процессах, и если да, то в каких именно.

Что искать?

Обязательно проверяйте юрлица на признаки фирмы-однодневки: недавняя регистрация, частая смена руководителей, гроши на счетах, отсутствие активов. Посмотрите, ведёт ли компания реальную деятельность, есть ли у неё производство, склады, сотрудники. Не указан ли адрес как адрес массовой регистрации? Не числится ли руководитель в реестре массовых или недобросовестных руководителей? Не указана ли организация в реестре банкротов? Да, вам есть до этого дело. Если десяток компаний судится с вашим контрагентом из-за неисполнения обязательств, вам незачем вставать следующим в эту очередь, ищите другого партнёра. А если вы совершаете покупку у юридического лица или гражданина в предбанкротном состоянии, то в пределах трёх лет вас могут признать помощником в выводе активов. Тогда ваша сделка может быть признана недействительной, всё купленное вами — изъято в конкурсную массу, а полученные деньги взысканы в пользу кредиторов.

Если вас (а в идеале и ваших юристов) ничего не смущает в этих открытых данных — переходим к самому договору и начинаем внимательно изучать его. В документе обязательно должны присутствовать:

Дата. Она должна совпадать с числом подписания. Запомните, ни под каким предлогом нельзя ничего подписывать ни «задним числом», ни завтрашней датой. Это может послужить основанием для признания договора недействительным. Или того хуже — стать отправной точкой для какого-то мошенничества.

Место совершения. Указывайте именно тот город, где вы в данный момент находитесь. Подсудность сделки в ряде случаев определяется местом её совершения. А значит, указание в договоре другого города может отправить вас за защитой своих прав в Челябинск или Воркуту.

Подписант. Это лицо, которое указано в качестве совершающего сделку со стороны контрагента. Обычно это руководитель — генеральный директор, директор, начальник (если организация государственная). Отбросьте стеснения и спокойным тоном попросите Устав организации — проверить, как называется должность руководителя и кто её занимает (кстати, эту информацию можно заранее уточнить в реестре Федеральной налоговой службы — информация о руководителе открытая). Помните, что договор, подписанный неуполномоченным лицом, может быть оспорен

Очень важно убедиться, что на договоре ставит подпись именно указанное в нём лицо. Да, ничего не поделаешь, надо вежливо попросить у контрагента паспорт

Пожалуй, только в крупных и солидных банках можно позволить, чтобы ваш договор унесли в высокий кабинет и принесли назад уже подписанным. Во всех остальных случаях подписывающий должен сидеть непосредственно перед вами. По умолчанию любой договор подписывается личной подписью. Подписание с помощью факсимиле возможно, только если это прописано в условиях договора. В электронной переписке вам могут прислать факсимильную или сканированную версию договора — и не лишним будет попросить заверить документ электронной цифровой подписью.

Наименование контрагента, его реквизиты. Наименование, ИНН и место регистрации упоминаются в преамбуле договора, реквизиты расчётного счёта и коды ОКПО — в конце.

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков

Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

Как учесть затраты на строительство ОС?

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Документальное оформление приемки-передачи работ

Приемка-передача работ по договору строительного подряда оформляется актом, подписанным заказчиком и подрядчиком. Такой порядок применяется независимо от длительности выполнения работ по договору. Это следует из положений пункта 4 статьи 753 Гражданского кодекса РФ.

Для оформления приемки-передачи работ организация может воспользоваться унифицированными формами документов, утвержденными постановлением Госкомстата России от 11 ноября 1999 г. № 100. К ним относятся:

акт о приемке выполненных работ (форма № КС-2) (составляется на основании данных журнала учета выполненных работ по форме № КС-6а);

справка о стоимости выполненных работ и затрат (форма № КС-3);

акт приемки законченного строительством объекта (форма № КС-11).

При этом такие документы должны содержать , предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, их должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В акте о приемке выполненных работ (например, по форме № КС-2) приведите перечень работ, выполненных подрядчиком за отчетный период, с указанием их стоимости. Акт о приемке выполненных работ (например, по форме № КС-2) может быть составлен в двух случаях:

при приемке заказчиком этапа работ, если поэтапная приемка предусмотрена условиями договора подряда;

для определения стоимости выполненных подрядчиком работ за определенный промежуток времени с целью осуществления промежуточных расчетов, если такие выплаты предусмотрены условиями договора.

В первом случае подписание акта о приемке выполненных работ (например, по форме № КС-2) говорит о приемке выполненного этапа работ в соответствии с договором. Риск случайной гибели или повреждения результата работ переходит к заказчику (п. 3 ст. 753 ГК РФ).

Во втором случае соглашением сторон следует предусмотреть, что составление акта о приемке выполненных работ (например, по форме № КС-2) не свидетельствует о приемке заказчиком результатов выполненных работ с переходом на него рисков случайной гибели или повреждения результатов работ. А также, что акты составляют только для проведения расчетов между сторонами. В этом случае такие документы носят промежуточный характер (п. 18 информационного письма ВАС РФ от 24 января 2000 г. № 51). Акты служат основанием для определения суммы очередного авансового платежа и заполнения справки о стоимости выполненных работ (например, по форме № КС-3), которая выставляется заказчику для оплаты.

При заполнении этих форм соблюдайте рекомендации, которые содержатся в постановлении Госкомстата России от 11 ноября 1999 г. № 100.

Стоимость, указанная в акте о приемке выполненных работ (например, по форме № КС-2), может отличаться от стоимости, указанной в справке о стоимости выполненных работ (например, по форме № КС-3). В частности, в справке, помимо стоимости выполненных работ, отраженной в акте, могут быть внесены данные о стоимости оборудования, подлежащем оплате заказчиком, данные о котором в акт не заносят.

Приемку заказчиком завершенного строительством объекта оформите актом приемки законченного строительством объекта (например, по форме № КС-11).

Особенности налогового учета в строительстве

В строительстве не просто много специфичной документации — ее нужно держать в строгом порядке. У налогового учета две основные задачи:

- Четко разделить все экономические операции.

- Документально обосновать каждую из них.

Налоговый учет плотно связан с бухгалтерским. Оба учета нужно организовать так, чтобы из сведений, образующих налоговую базу, было ясно:

- какие расходы и доходы есть у предприятия;

- как она их определяет;

- как формируются резервы фирмы;

- какие налоги и сборы определяют налоговую базу;

- размер финансовых обязательств фирмы в конкретном периоде.

Другая сложность в том, что в строительстве часто случается «перенос» расходов на последующий период. Часто компании тратят деньги из бюджета еще до того, как подпишут договор с заказчиками. Например, когда оплачивают участие в конкурсах, готовят проекты или вносят оплату по банковской гарантии.

Поэтому налоговый учет необходимо организовать соответственно бухгалтерскому так, чтобы он позволял распределять затраты по разным периодам.

В подобной ситуации оформить расходы можно по неподписанному соглашению. Как нужно действовать:

- Отразить затраты в учете нужно по счету 97. Признать их можно будет уже после подписания соглашения. Оформить это проводкой: Д/т 97, К/т 76.

- После оформления договора расходы можно списывать равномерно (чаще всего, ежемесячно), используя проводку: Д/т 20, К/т 97.

Если какие-то требования выполнить не получится, затраты нужно включить в «Прочие», оформив их в учете на тот месяц, когда их понесли.

Часто заказчики дополнительно оплачивают облагораживание территории после окончания строительства. Расходы на выполнение услуг здесь нужно включить в конечную стоимость объекта. Если по какой-то причине предприятие не успеет выполнить все работы в срок, из запланированных затрат формируют резерв предстоящих расходов. Для этого сумму, потраченную на облагораживание, собирают на счете 96 в виде оценочных обязательств.

Особенности заключения договора в обязательном порядке

Обязанность заключить договор может быть предусмотрена ГК, иным законом или добровольно принятым обязательством. Имеется немало случаев, когда заключение договора является обязательным для одной из сторон, например:

- при заключении основного договора в срок, установленный предварительным договором (ст. 429 ГК);

- при заключении публичного договора (ст. 426 ГК);

- при заключении договора с лицом, выигравшим торги (ст. 447 ГК);

- для коммерческих организаций, обладающих монополией на производство отдельных видов продукции;

- обязательно заключение государственного контракта на поставку продукции для федеральных государственных нужд, если размещение заказа не влечет за собой убытков от производства соответствующей продукции (п. 2 ст. 5 Федерального закона от 13 декабря 1994 г. № 60-ФЗ «О поставках продукции для федеральных государственных нужд») и т.д.

Общие положения о порядке и сроках заключения договоров, обязательных для одной из сторон (ст. 445 ГК), применяются в случаях, когда законом, иными правовыми актами или соглашением сторон не предусмотрены другие правила и сроки заключения таких договоров. Они охватывают две различные ситуации:

- обязанная сторона выступает в роли лица, получившего предложение заключить договор;

- обязанная сторона сама направляет контрагенту предложение о заключении договора.

В обоих случаях действует общее правило, согласно которому правом на обращение с иском в суд о разногласиях по отдельным условиям договора, а также о понуждении к его заключению наделяется то лицо, которое вступает в договорные отношения со стороной, в отношении которой установлена обязанность заключить договор, т.е. контрагент обязанной стороны.

В первой ситуации, получив от контрагента оферту (проект договора), сторона, для которой заключение договора является обязательным, должна в 30-дневный срок рассмотреть предложенные условия договора. Рассмотрение условий договора и подготовка ответа на предложение заключить договор являются обязанностью, а не правом стороны, получившей оферту, как это происходит при заключении договора в обычном порядке. Если же оферта исходит от стороны, обязанной заключить договор, и на ее предложение имеется ответ другой стороны в виде протокола разногласий к условиям договора, направленный в течение 30 дней, сторона, отправившая проект договора (обязанная заключить договор), должна рассмотреть возникшие разногласия в 30-дневный срок.

Уклонение от заключения договора может повлечь для стороны, в отношении которой установлена обязанность заключить договор, два вида юридических последствий:

- решение суда о понуждении к заключению договора, которое может быть принято по заявлению другой стороны, направившей оферту;

- обязанность возместить другой стороне убытки, причиненные уклонением от заключения договора.

В случаях, когда в соответствии с законом заключение отдельных видов договоров обязательно для одной из сторон, рассмотрение их преддоговорных споров осуществляется судом.

Бухучет в строительстве у подрядчика

Порядок ведения бухучета компаний, занятых в строительном бизнесе, указан в ПБУ 9/99, ПБУ 10/99, ПБУ 2/94 и ПБУ по учету инвестиций. Затраты строительной организации должны разделяться на определенные элементы, указанные нами выше.

Для того, чтобы отразить затраты строительные компании используют 20 счет «Основное производство». По дебету данного счета отражают затраты на:

- материалы (одновременно отражаются затраты по кредиту 10 счета «Материальные запасы»);

- заработную плату работников (отражаются по кредиту 70 счета «Расчеты по оплате труда»);

- расчеты с поставщиками (отражаются по кредиту 60 счета «Расчеты с поставщиками и заказчиками»).

В случае поэтапной приемки используется 46 счет «Выполненные этапы по незавершенному производству», при этом формируется следующая проводка: Д46 К90 – отражение незавершенной реализации производства. Таким образом, производственные затраты компании дебетуют 20 счет в корреспонденции с кредитом следующих счетов:

- счет 10 «Материалы» – когда осуществляется передача в основное производство строительных материалов, запасов и конструкций;

- счет 23 «Вспомогательное производство» – на затраты, связанные с содержанием цехов вспомогательного назначения;

- счет 70 «Расчеты с персоналом» – по оплате труда;

- счет 69 «Налоги и отчисления» по расчетам с бюджетом в отношении страховых выплат за сотрудников;

- счет 60 «Расчеты с поставщиками и подрядчиками» – на суммы, оплаченные за услуги, работы и товары, которые было предоставлены сторонними компаниями.

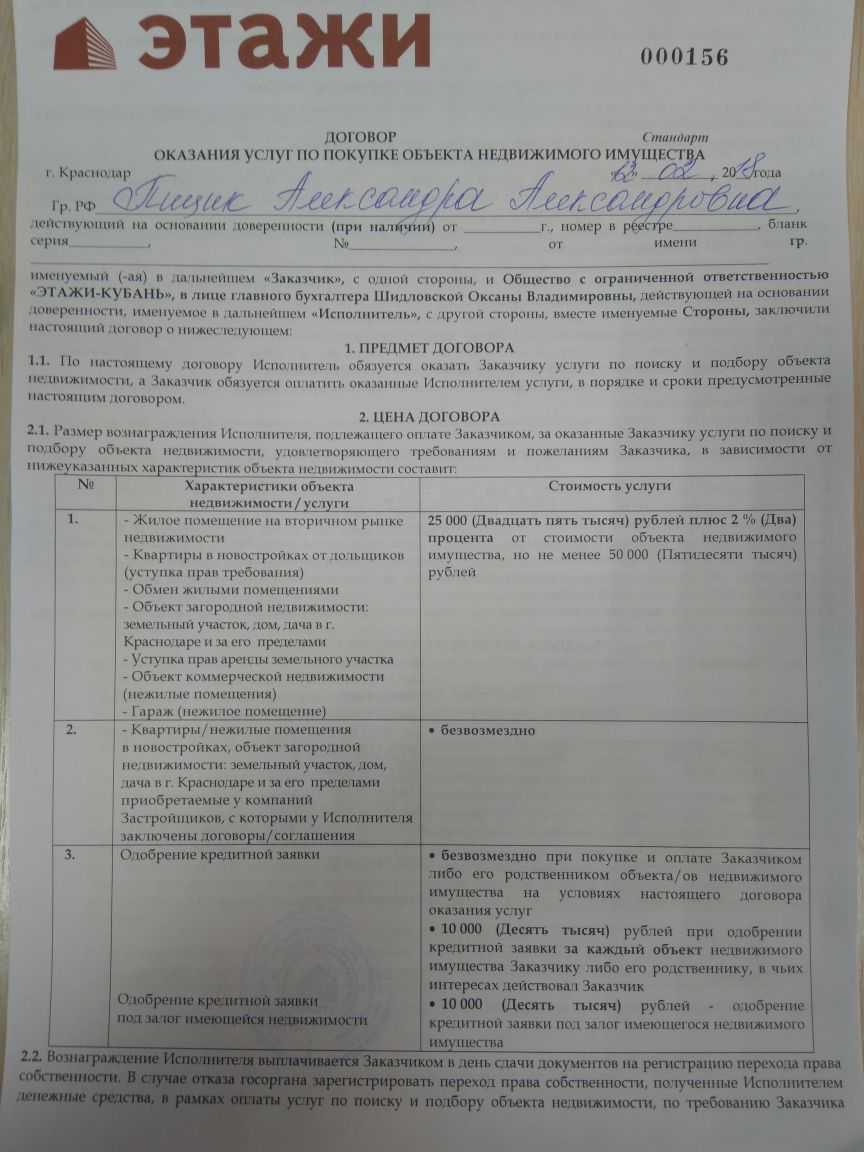

Когда и кому нужен анализ договора?

Для ответа на вопрос о том, когда и кому нужен анализ договора, необходимо понимать, между кем заключается договор и какой договор?

Если договор заключается между родственниками, оформлен по какому-то образцу, то скорее всего таким лицам не нужен анализ договора.

Чаще всего за анализом договора обращаются в следующих случаях:

- Когда договор заключается между организациями и в какой-то организации нет юриста, или он специализируется на других вопросах. Особенно анализ договора требуется тому юрлицу, которое не участвовало в подготовке текста договора. Анализ договора юристом может помочь избежать каких-то кабальных условий, например, по неустойкам. Кроме того, юрист может высказать предложение по изменению каких-то условий договора, по дополнению условий договора иными и т.п.

- Если договор заключается между физлицами на приобретение дорогостоящего имущества, например, недвижимости. Иногда, покупатель включает такие условия в договор, которые могут привести к спору между продавцом и покупателем. Например, вопрос передачи денег, покупатель может указать в договоре, что деньги переданы в момент подписания договора, а на самом деле никакой передачи денег не было

- В случае заключения договора лицом, которое не обладает юридическими познаниями, ему трудно разобраться в терминах договора, он сомневается в том, стоит или нет подписывать такой договор, тогда такого лицу лучше перестраховаться и отдать договор для анализа юристу

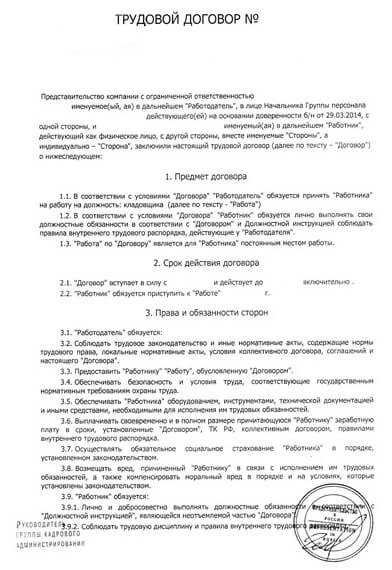

Трудовой договор и его обязательные условия

Прежде чем переходить к обязательным условиям трудового договора (ТД), не лишним будет узнать, что это вообще за документ такой, зачем он нужен и каким должно быть его содержание.

Такая осведомленность только сыграет вам на руку в решающий момент.

Что представляет собой трудовой договор?

Юридический документ под названием трудовой договор – это соглашение о сотрудничестве, которое добровольно подписывает наемный рабочий и тот, кто его нанимает.

В тексте прописываются условия сотрудничества, которые сводятся к простой схеме: специалист выполняет конкретную работу и получает за это заработную плату.

Трудовой договор нужен для того, чтобы:

- Соглашение о сотрудничестве имело юридическую силу.

- Разграничить права и обязанности и одной, и другой стороны соглашения.

- Наемный рабочий понимал, каковы его обязанности, каким будет график работы, где и как он будет трудиться и т.д.

- Нанимающий помнил о правах своего сотрудника и не нарушал обещания: своевременная выплата заработной платы, бонусы, вознаграждения, социальное страхование и т.д.

- Каждая из сторон осознавала, чего не стоит делать и как нужно себя вести, чтобы договор не был расторгнут по инициативе одной из заинтересованных сторон.

ТД должен иметь четкую структуру.

Конкретных требований к оформлению в кодексе нет, но можно ориентироваться на имеющиеся в сети образцы.

Например:

Контракт составляется письменно (ваши устные договоренности с руководством не будут иметь юридической силы, ведь всегда можно соврать: «Я вам этого не говорил, а говорил вот это») и в 2-ух экземплярах.

И вы, и человек, который вас нанимает, должны подписать оба экземпляра. Но повторюсь: подписывать что-либо нужно лишь после того, как вы прочитаете текст.

Если не уверены, что поймете, о чем идет речь в соглашении самостоятельно, можно провести предварительную консультацию с юристом или задать представителю компании, что вас нанимает, уточняющие вопросы.

Какие условия должен иметь трудовой договор?

О сведеньях беспокоиться не стоит – они будут одинаковыми в каждом из подписанных вами соглашений, пусть и с разными компаниями.

Сведенья – это ваше ФИО, идентификационный номер, копии документов, подтверждающих вашу личность и т.д.

Вам нужно сосредоточиться именно на условиях контракта.

Условия трудового договора бывают:

-

Обязательными – без них ТД может считаться недействительным.

Какая информация является обязательной дня внесения в текст контракта, указано в Трудовом кодексе.

-

Дополнительными – вносятся по инициативе работодателя и при отсутствии возражений со стороны сотрудника.

Это скорее уточняющая информация об обстоятельствах или месте вашей будущей работы, материальных бонусах, обещаниях руководства, ваших обязательствах и т.д.

Если дополнительных условий в контракте нет, не стоит волноваться или расстраиваться, значит, работодатель не имеет дополнительной информации, которую он должен до вас донести.

Ваше дело – сосредоточиться на основных условиях и позаботиться о том, чтобы они не нарушали ваши права как наемного рабочего и не содержали дополнительных обязанностей, о которых не было оговорено заранее и о которых вы узнаете, только после подписания бумаги.

Особенности строительства как вида бизнеса и их влияние на учет

Все предприятия РФ используют единые бухгалтерские стандарты, но с учетом отраслевых особенностей. Основной нормативный акт, который отражает особенности ведения бухгалтерии в строительстве – это ПБУ 2/2008 «Учет договоров строительного подряда».

Дата начала и окончания строительных работ часто приходятся на разные периоды. Поэтому отражение результатов в учете производится «по мере готовности».

Учет в общем случае нужно вести обособленно по каждому объекту, на который есть отдельная смета или проект. Даже если заключен единый договор на весь комплекс, состоящий из нескольких объектов, бухгалтерию часто ведут раздельно по каждому из них. Для этого должны выполняться следующие условия:

- по объекту можно выделить доходы и расходы;

- на объект имеется отдельная техдокументация

Но возможна и обратная ситуация, когда для строительства одного сложного объекта заключены несколько договоров. Их можно с точки зрения учета рассматривать как единый контракт, если:

- они относятся к одному объекту, по которому согласно учетной политике установлены единые нормы;

- работы по договорам исполняются одновременно или в рамках последовательного цикла.

Особенность строительной отрасли заключается еще и в том, что объекты, принадлежащие одной компании, могут находиться в разных регионах. Поэтому по месту нахождения стройплощадок часто открывают филиалы. Головное предприятие обязано сообщить об открытии филиала в налоговые органы по месту своего нахождения в течение месяца, а о закрытии – в течение трех дней (п. 2 ст. 23 НК РФ).

Если в структуре организации созданы филиалы, следует решить ряд вопросов, связанных с организацией учета:

- определить особенности бухучета в обособленных подразделениях;

- определить перечень лиц, ответственных за своевременное составление «первички» по утверждённому графику документооборота;

- определить сроки передачи документации в головное предприятие для своевременного отражения в учете.

Оценка договоров в строительстве

Оценка договоров в строительстве требует профессионализма и знания специфики данной отрасли. Ведь строительство имеет свои особенности, такие как местоположение объекта, условия строительства, требования к качеству и срокам выполнения работ и другие факторы.

При оценке договоров в строительстве главному бухгалтеру необходимо обращать внимание на такие вопросы, как страхование работ, налогообложение, транспортные расходы и другие затраты, связанные с выполнением работ

Также важно учитывать последние изменения в законодательстве и правилах бухгалтерии

Для облегчения работы главному бухгалтеру в оценке договоров в строительстве используются специальные программы, которые позволяют документально фиксировать все данные и операции. Также существуют специализированные центры, которые занимаются учетом и оценкой договоров в строительстве.

Внутренний учет и административная отчетность

Внутренний учет и административная отчетность являются неотъемлемой частью оценки договоров в строительстве. Они позволяют бухгалтеру получить полную информацию о текущем состоянии дел и принять решения на основе этих данных.

Внутренний учет в строительстве помогает главному бухгалтеру контролировать выполнение работ, отслеживать расходы и доходы, а также планировать дальнейшие действия. Административная отчетность в свою очередь позволяет представить результаты работы предприятия и оценить его эффективность.

Особенности оценки договоров в строительстве

Оценка договоров в строительстве имеет свои особенности и требует от бухгалтера специальных знаний и навыков. Во-первых, необходимо учитывать профессиональную специфику строительного бизнеса и его особенности.

Во-вторых, важно учитывать возможные изменения в условиях договора, такие как изменение сроков выполнения работ, изменение объема работ или изменение цены договора. Бухгалтеру необходимо быть готовым к таким изменениям и уметь адекватно оценивать их влияние на финансовое состояние предприятия

В-третьих, оценка договоров в строительстве должна учитывать особенности налогообложения в данной отрасли. Бухгалтеру необходимо быть в курсе последних изменений в законодательстве и правилах налогообложения, чтобы правильно оценивать налоговые обязательства предприятия.

Сфера действия договоров подряда

Приказом Минфина России от 24.10.2008 № 116н, который вступил в силу начиная с бухгалтерской отчетности за 2009 год, утверждено Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008).

Одновременно с этим в соответствии с приказом Минфина России от 24.11.2008 № 134н утратило силу Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденное приказом этого ведомства от 20.12.1994 № 167.

Дадим определение договора подряда в свете ПБУ 2/2008.

Договор на строительство — это договор, специально предусматривающий строительство объекта или комплекса объектов, которые взаимосвязаны или взаимозависимы по их конструкции, технологии и функциям или по их конечному назначению или использованию.

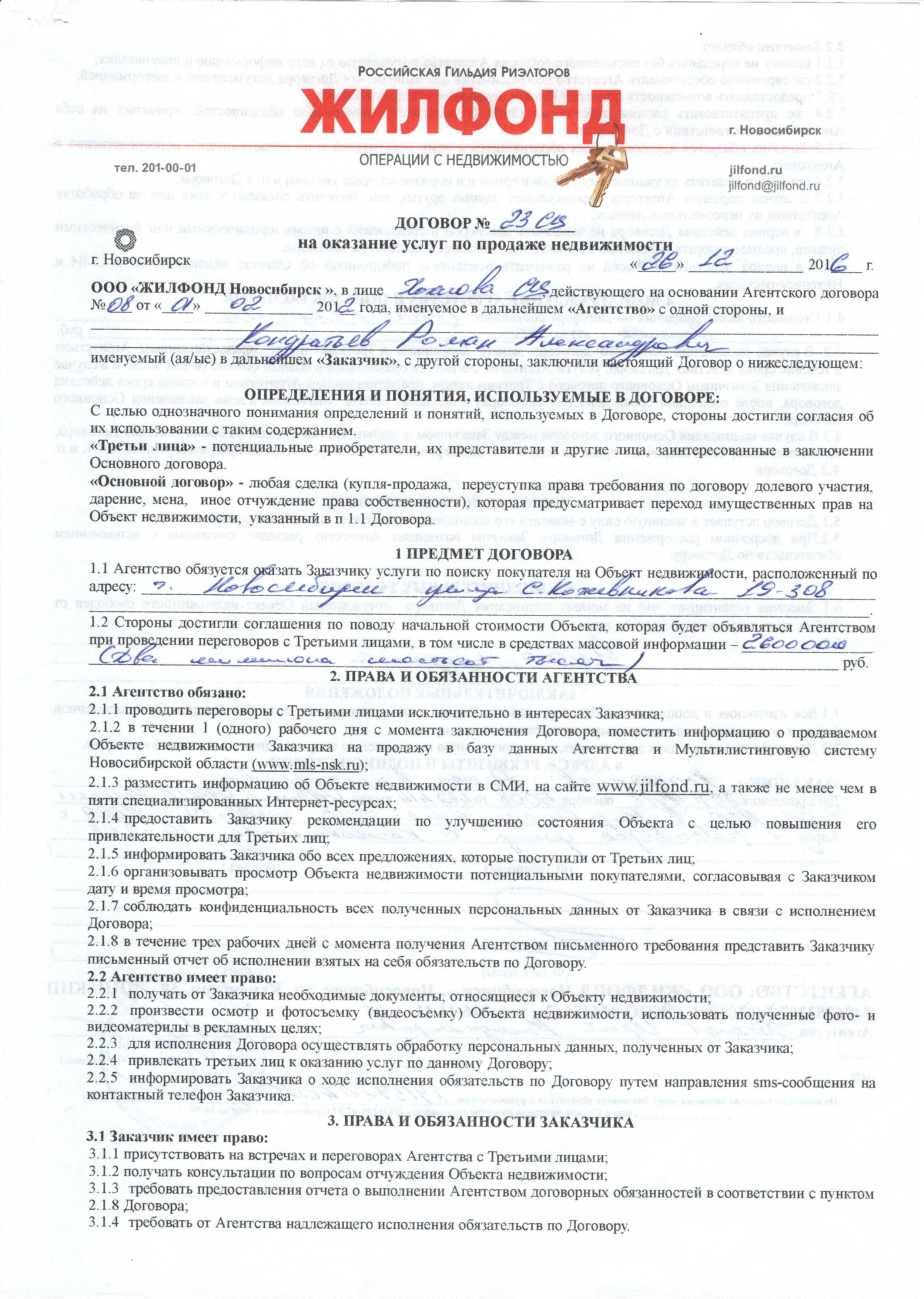

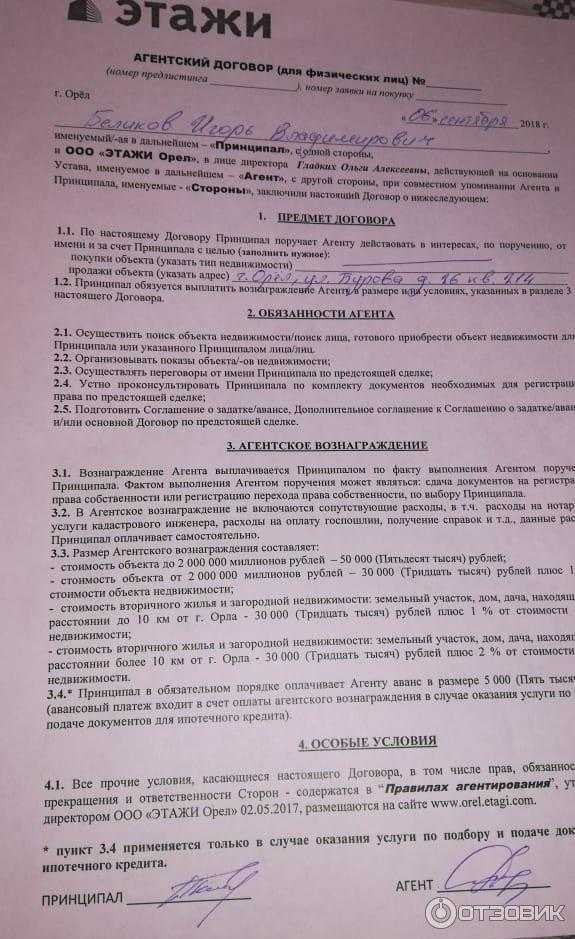

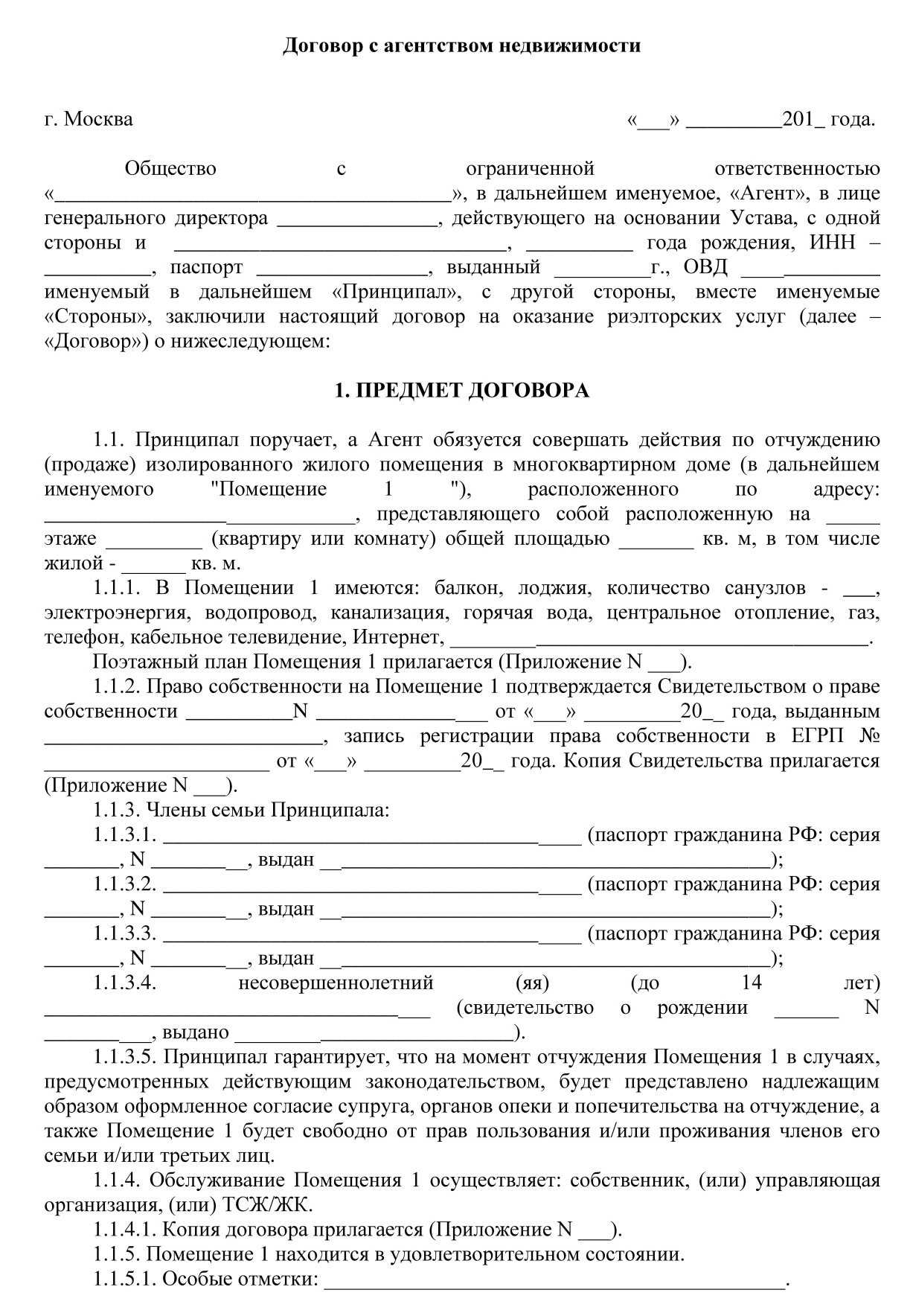

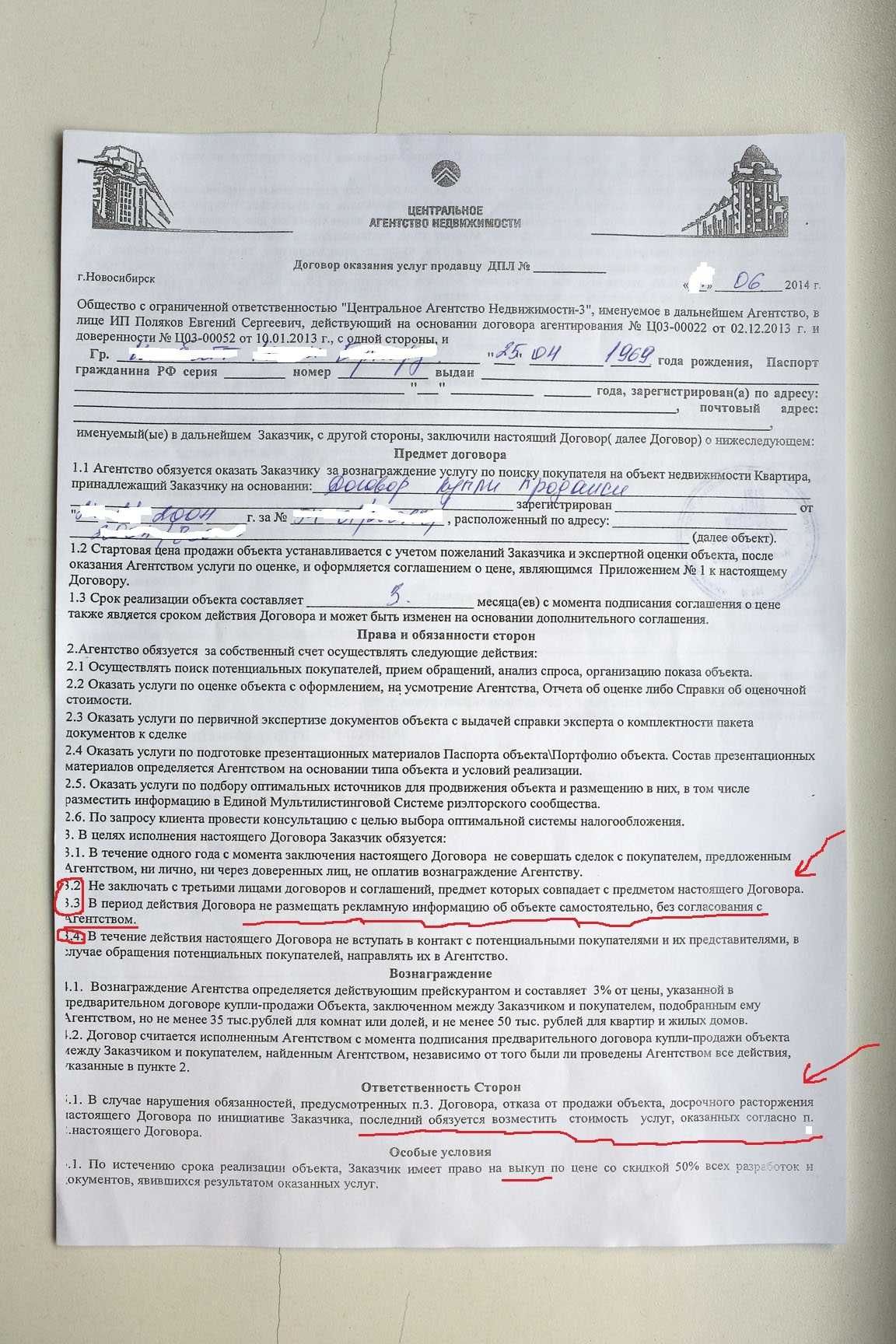

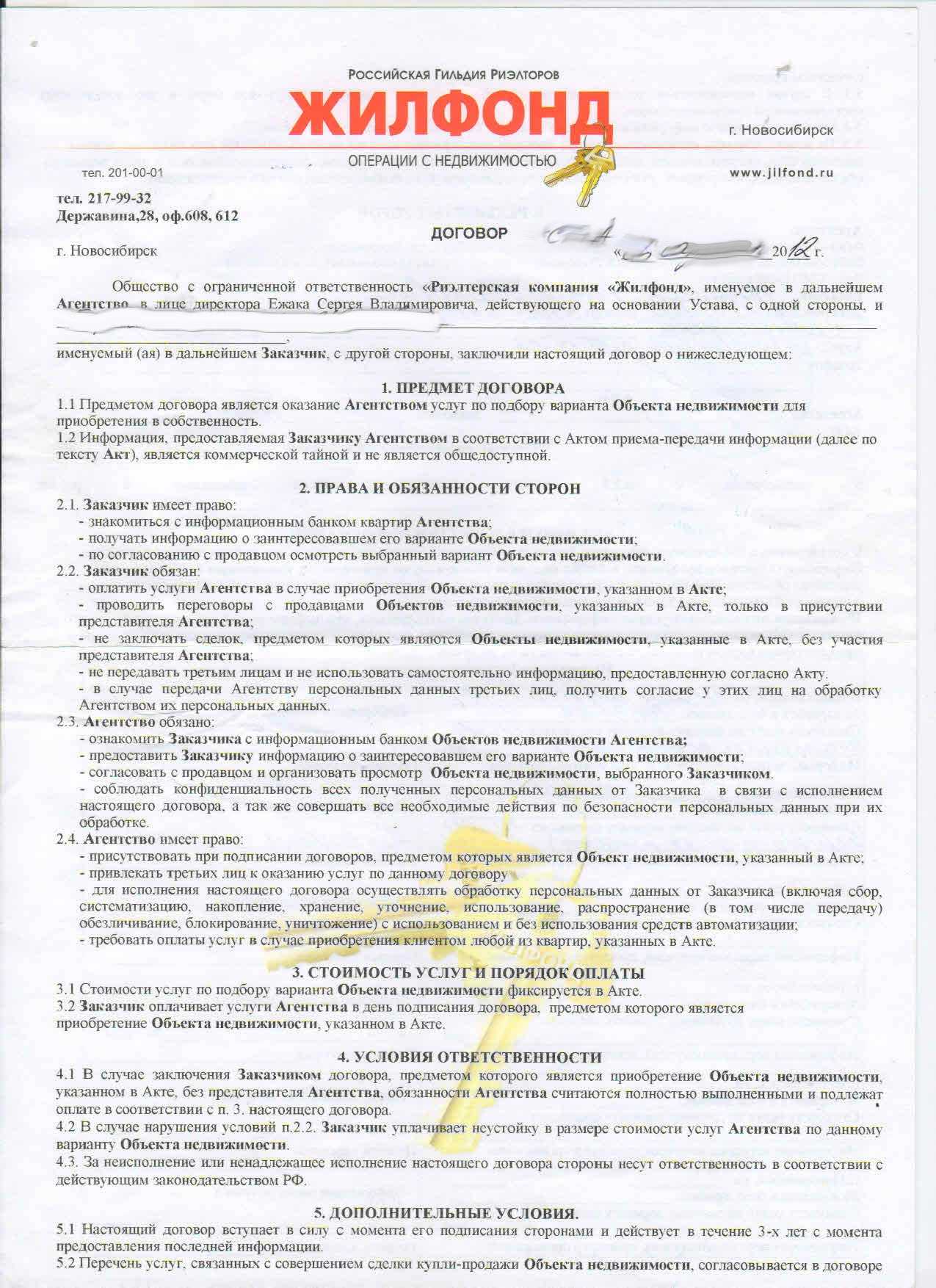

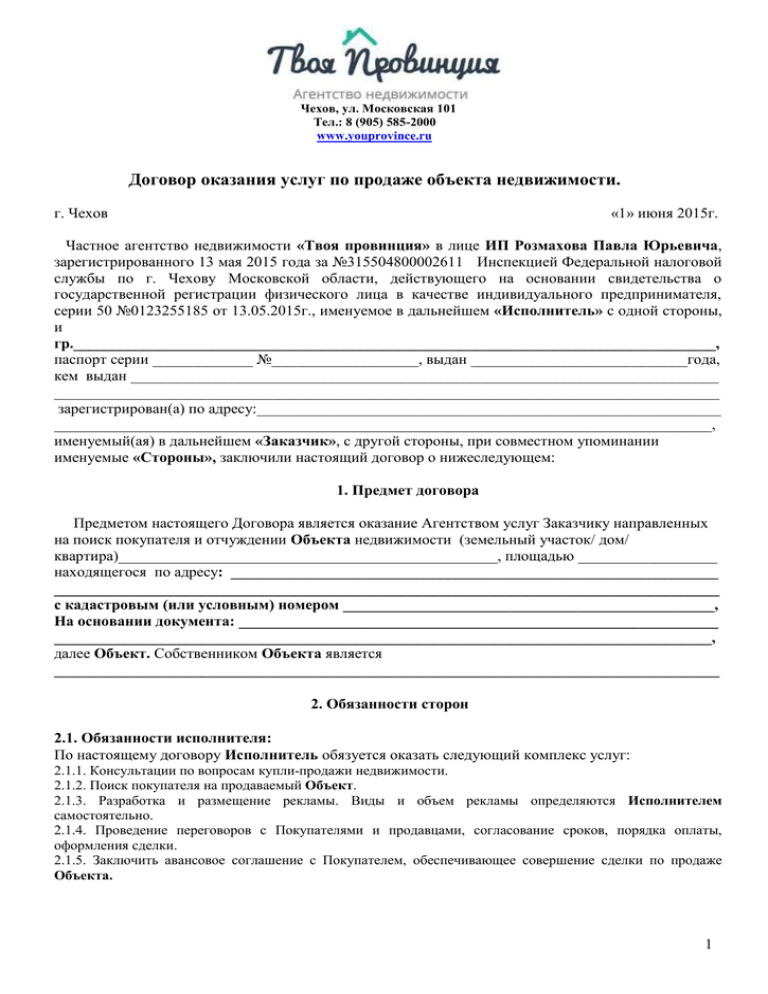

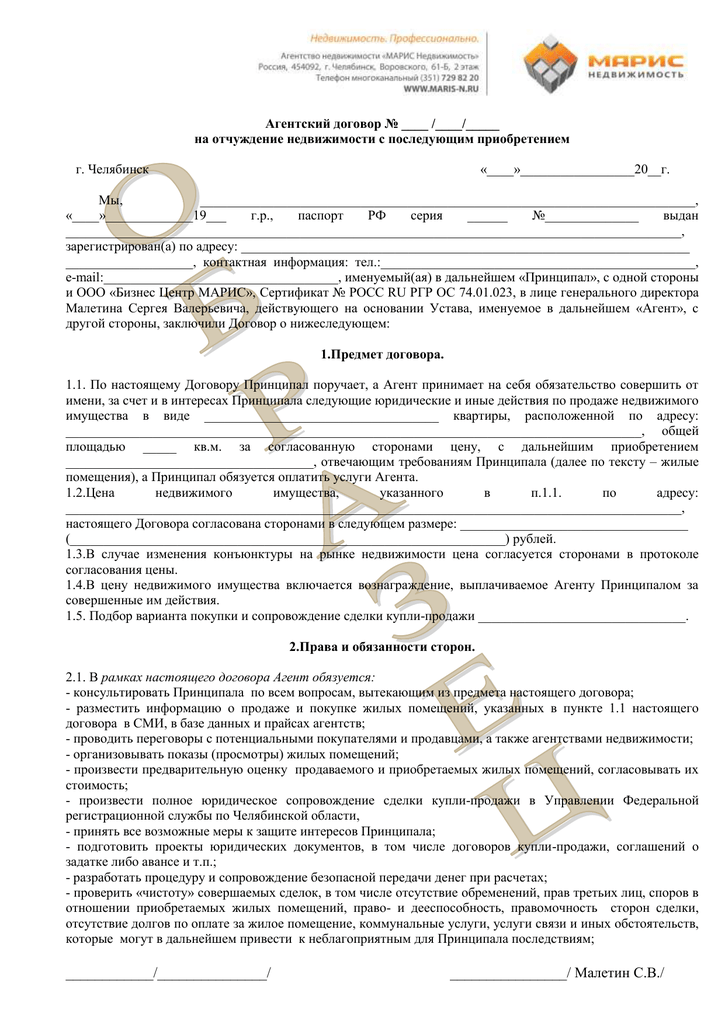

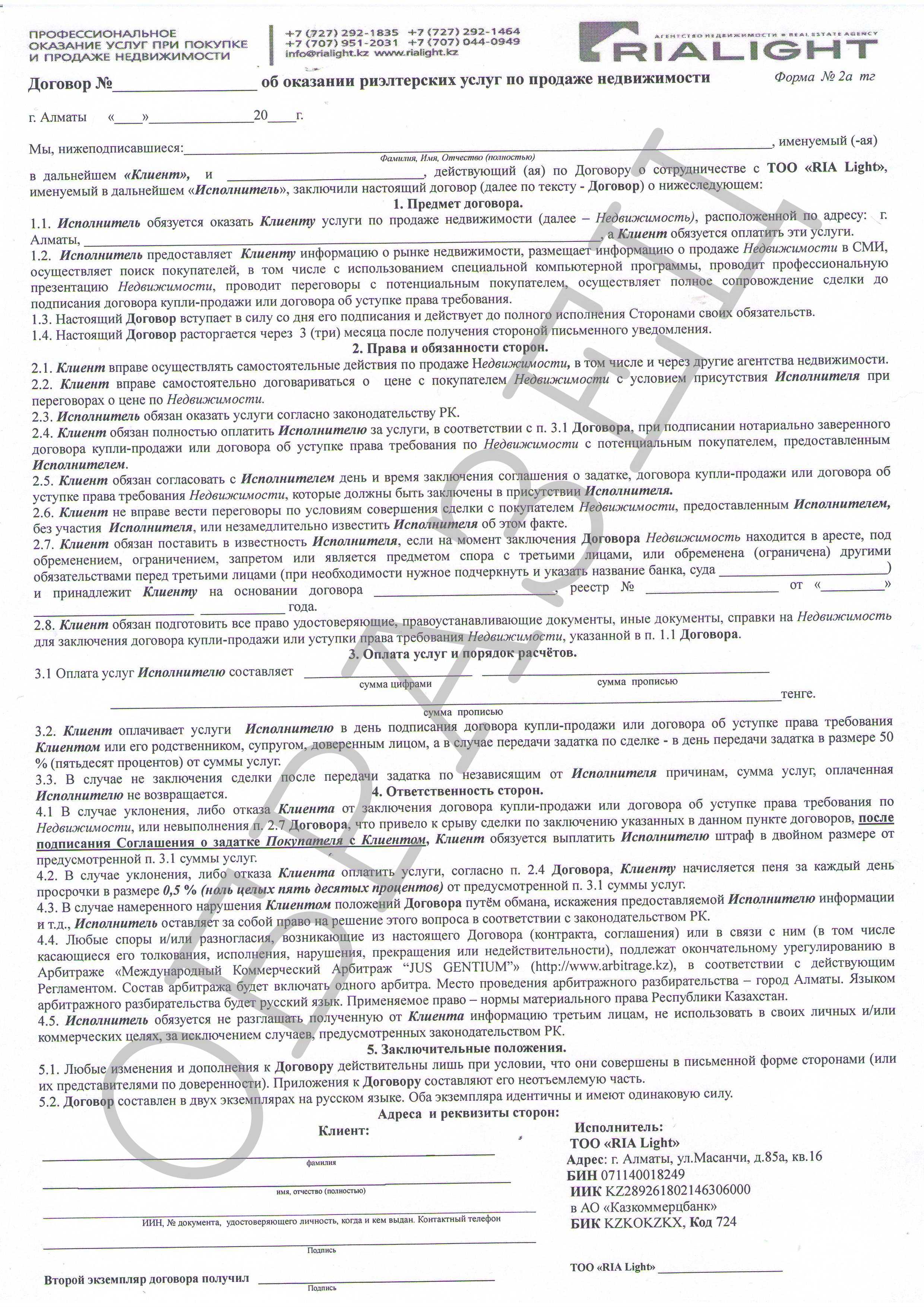

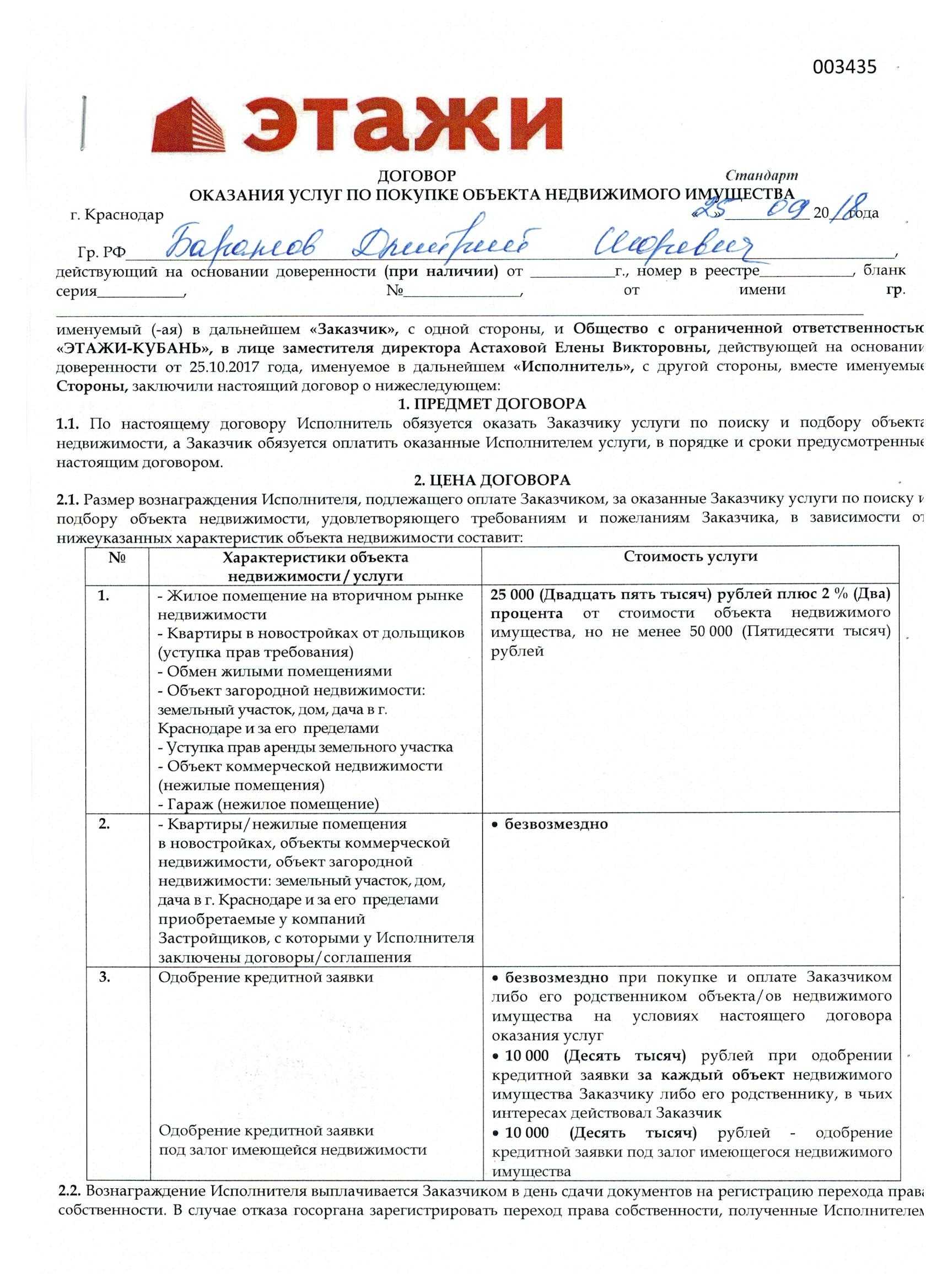

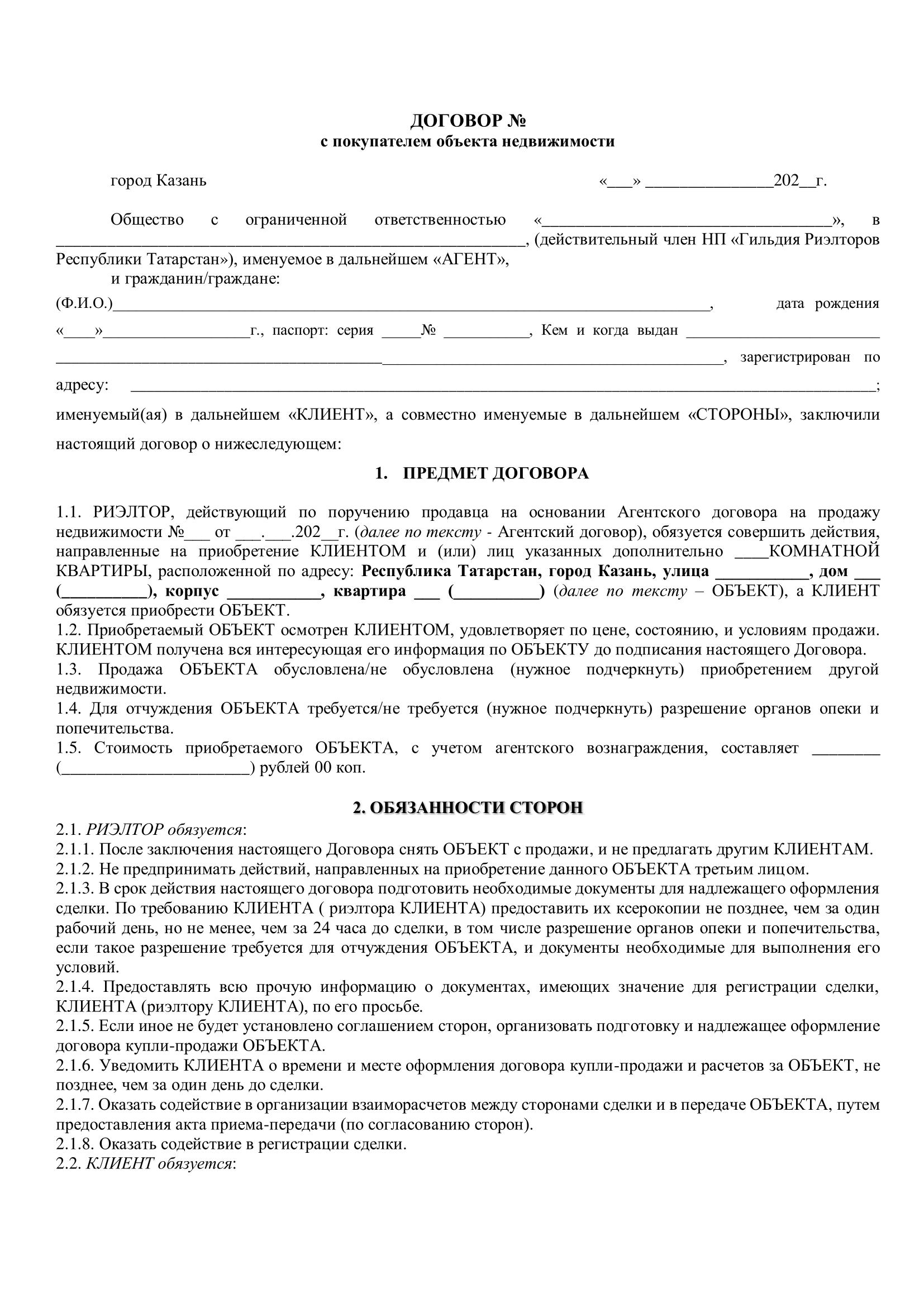

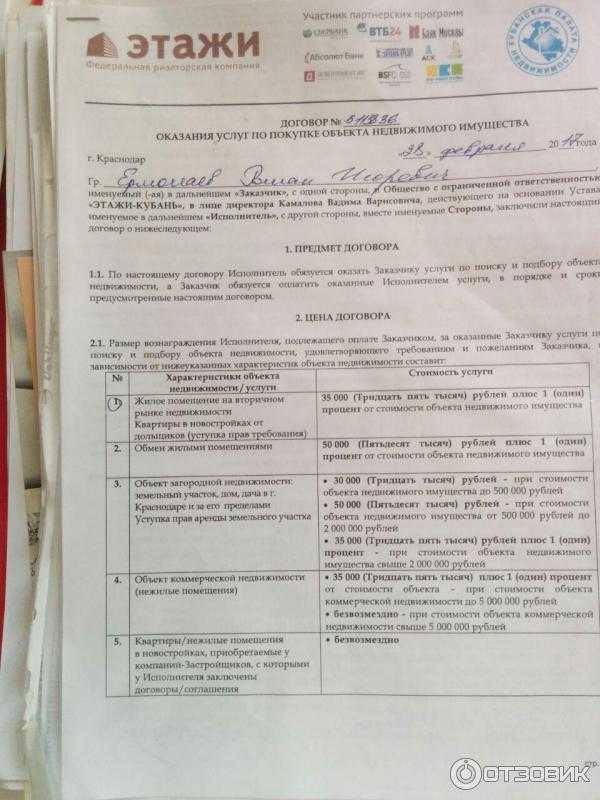

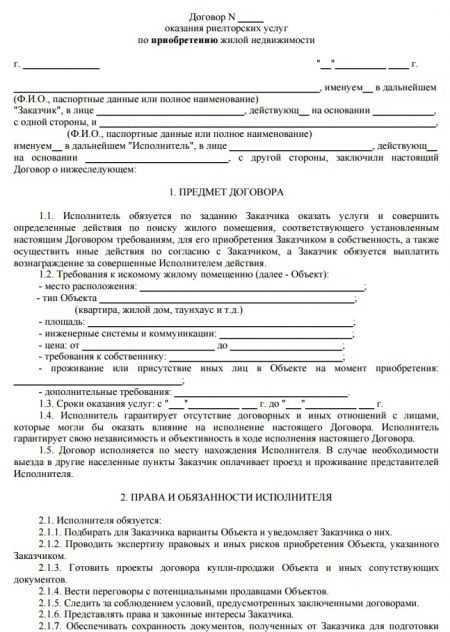

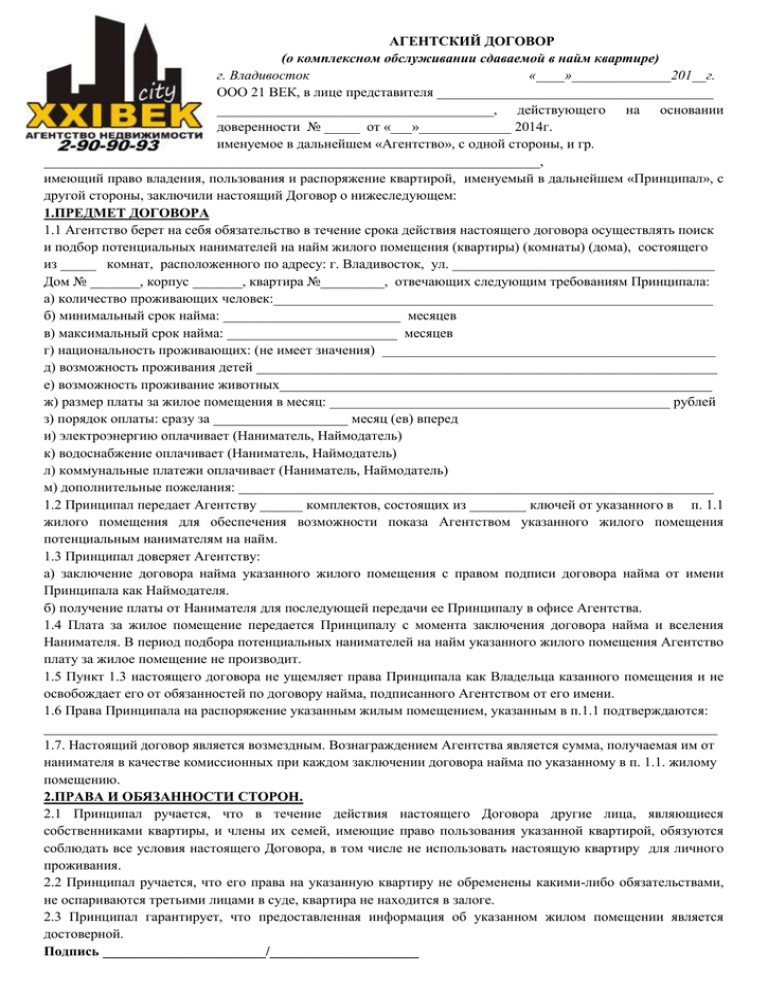

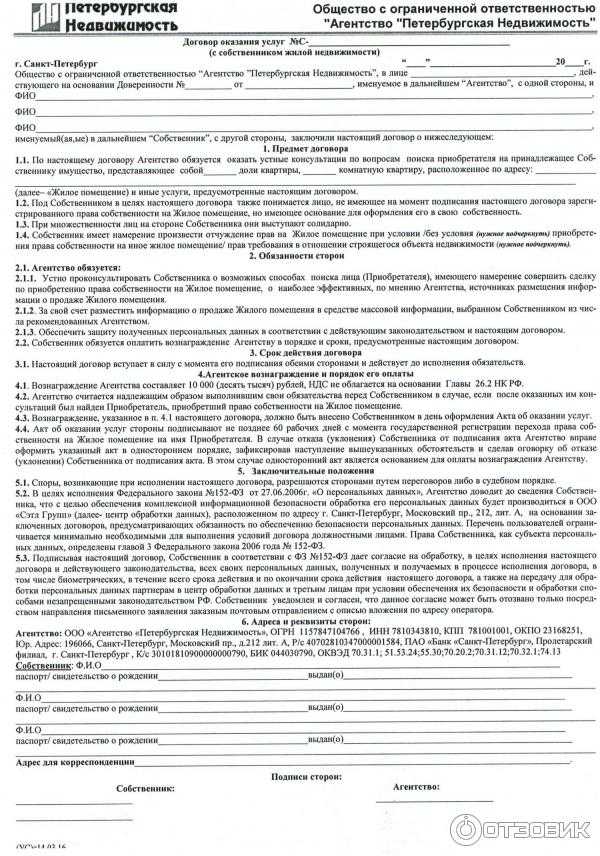

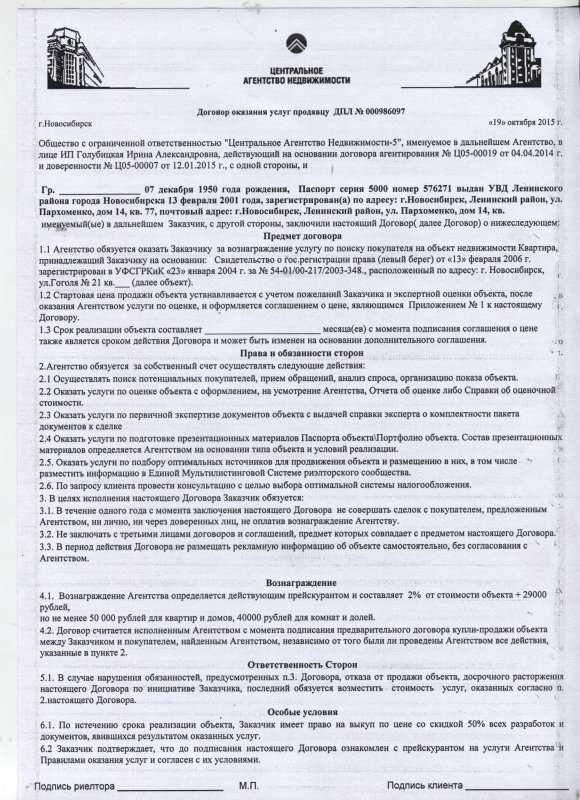

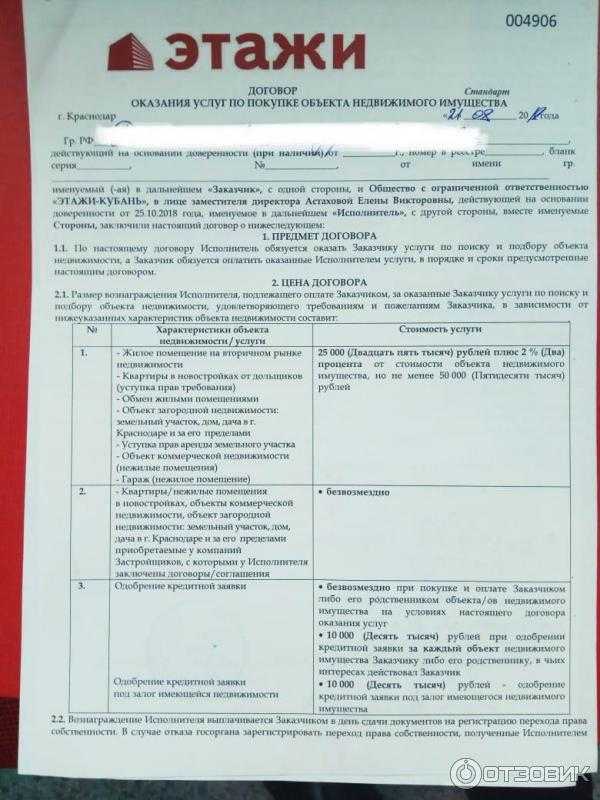

Обратите внимание: стандарта нет

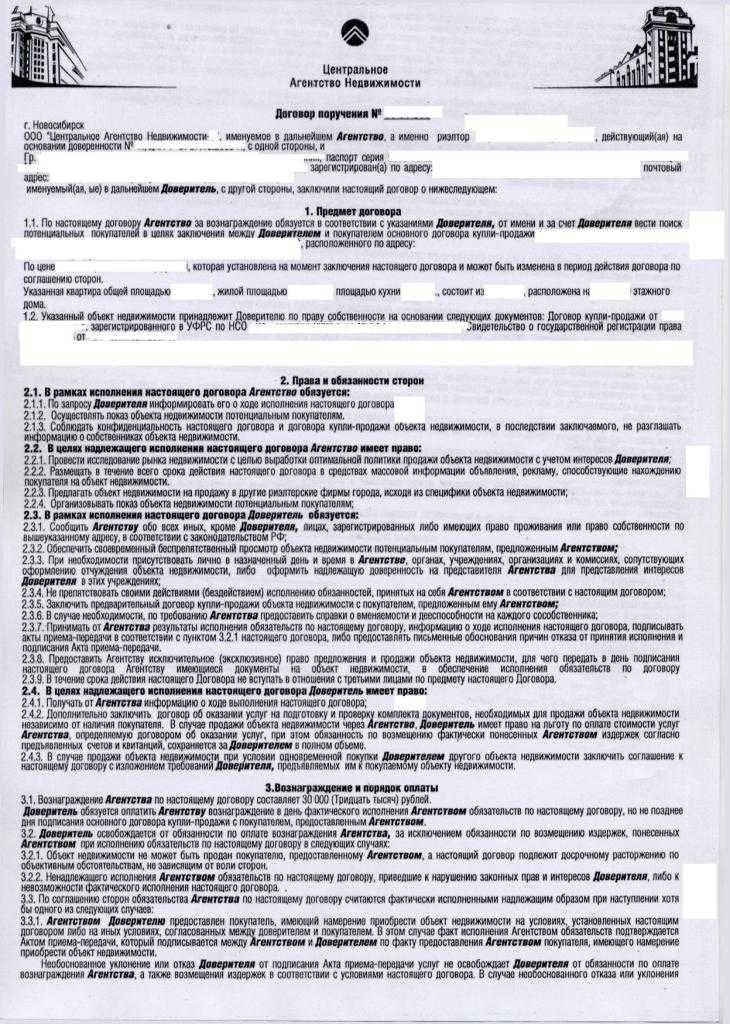

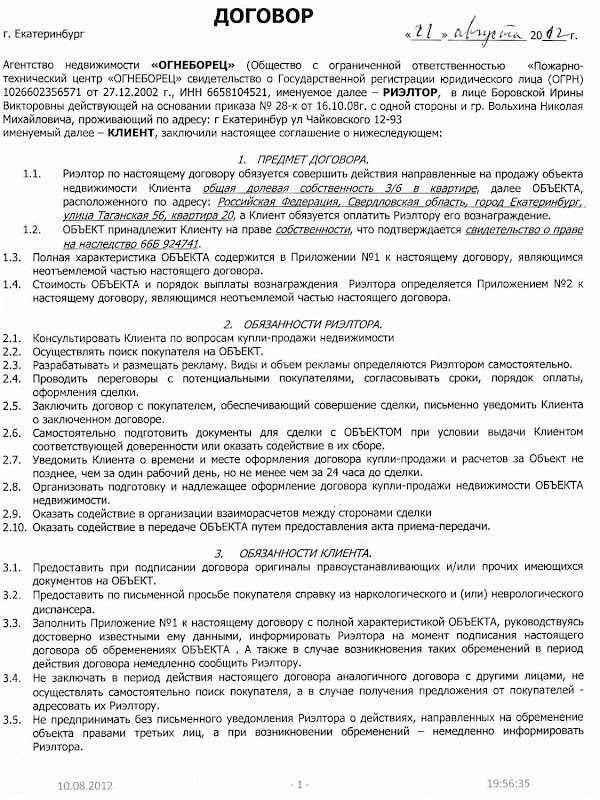

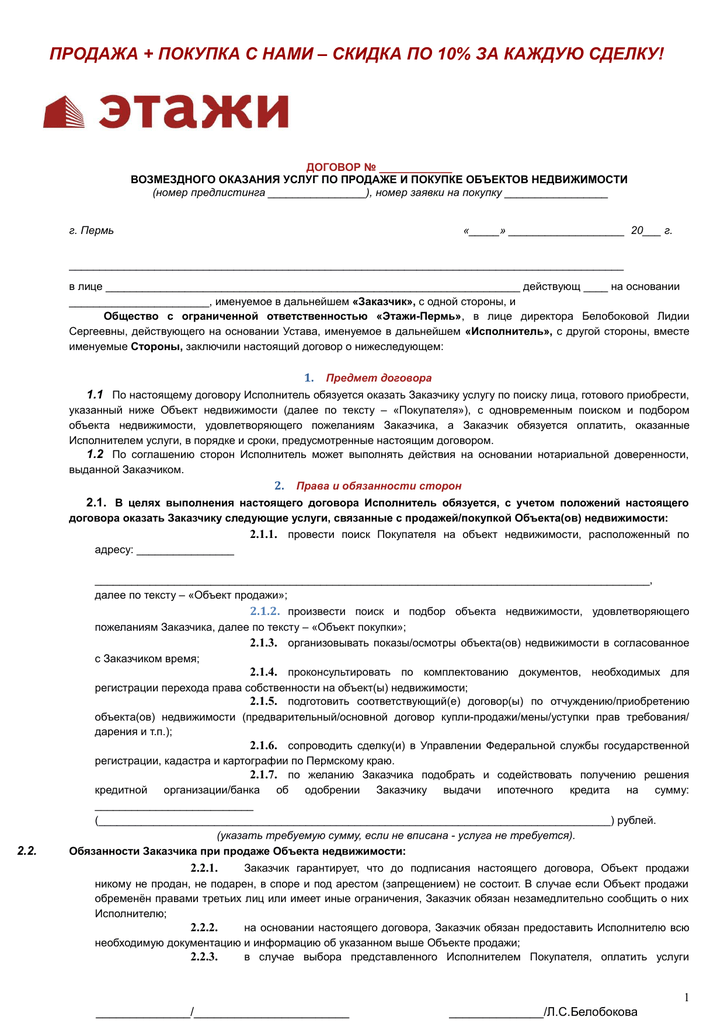

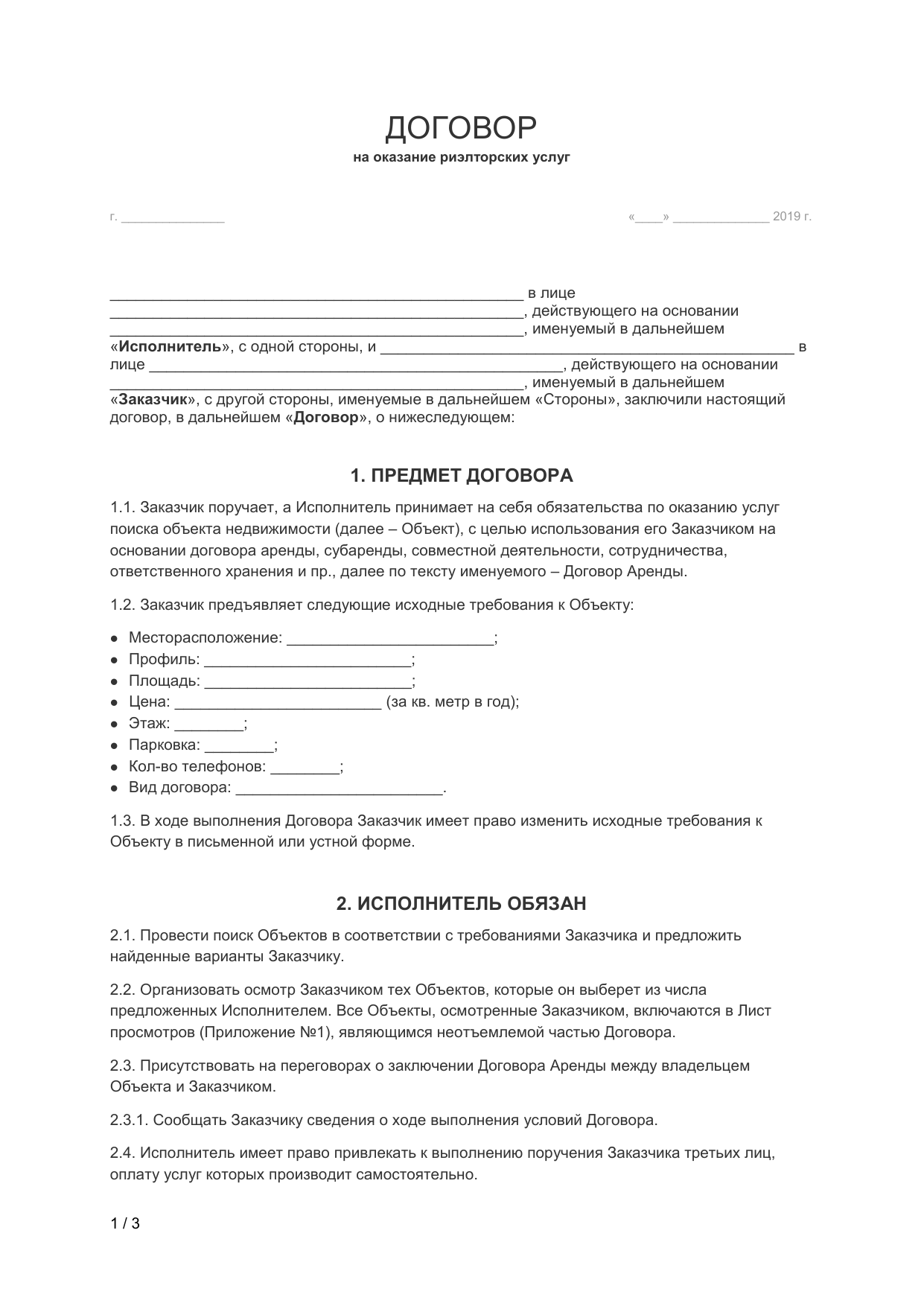

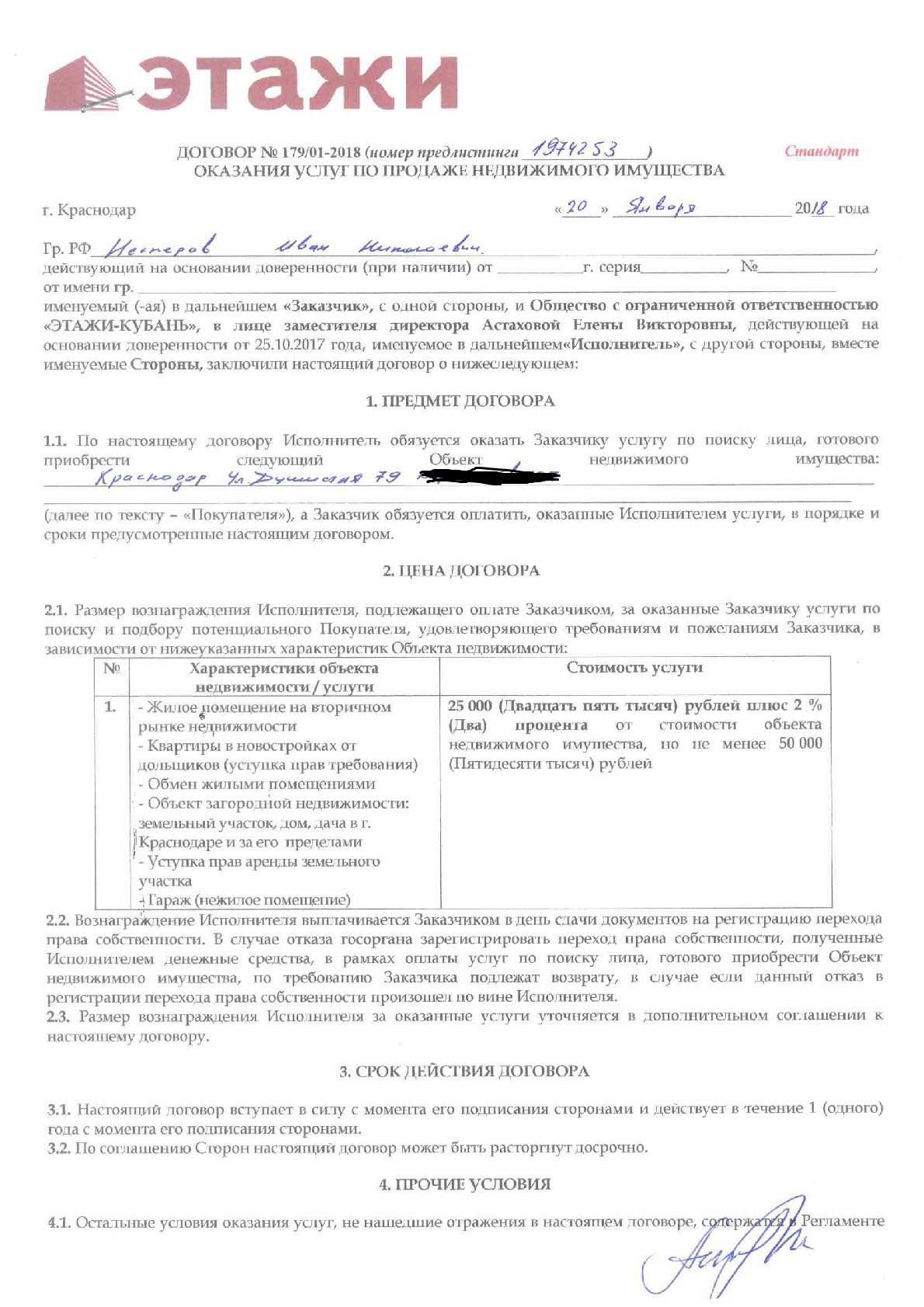

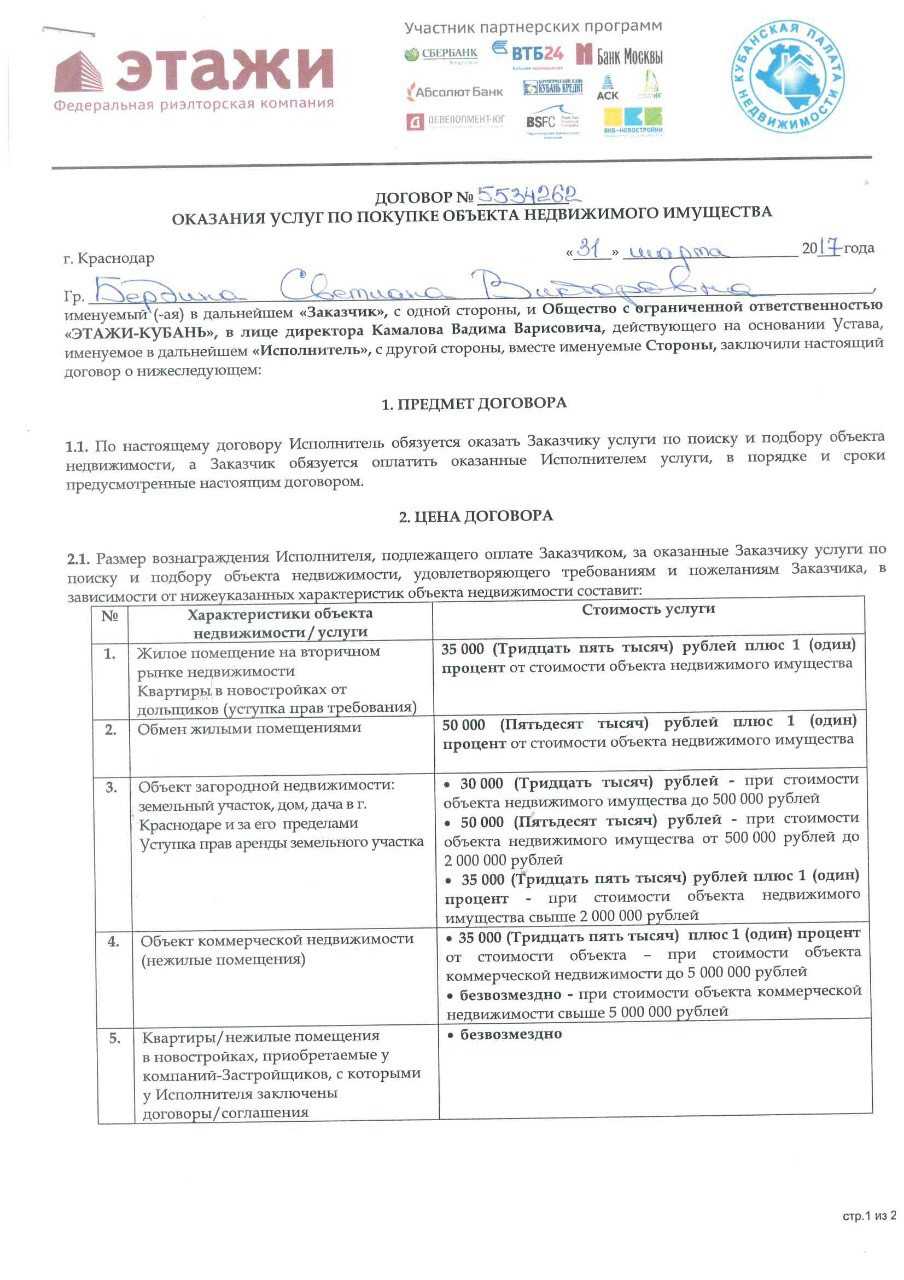

Это действительно так: сколько квартир, риелторов и покупателей-продавцов, столько возможных вариантов договоров существует. В каждом конкретном случае в документе перечисляются индивидуальные характеристики, условия и ожидания

Поэтому нельзя просто сравнить договор с каким-то шаблоном — его нужно читать и обращать внимание на любые мелочи.

Зато отсутствие стандарта позволяет сразу отказаться от работы с недобросовестным риелтором. Если вам приносят готовый договор и говорят, что это «установленная законом РФ форма и ее нельзя менять», сотрудничество следует завершить. Скорее всего, риелтор хочет воспользоваться вашей неосведомленностью и получить подпись договора, более выгодного для него, чем для вас.

Карина Исмагилова

попалась на недобросовестного риелтора:

— Я нашла квартиру и наняла риелтора для проведения сделки. Мы заключили договор по его шаблону. Однако после проведения сделки, выяснилось, что у квартиры есть еще один наследник, и, естественно, недвижимость не зарегистрировали в Росреестре. Я хотела взыскать все неустойки с риелтора, так как он проводит проверку объекта, однако выяснилось, что в договоре были исключительно абстрактные формулировки и нельзя определить, какие именно услуги должен оказывать специалист. Я осталась без денег и без квартиры. Теперь приходится оспаривать дело в суде.