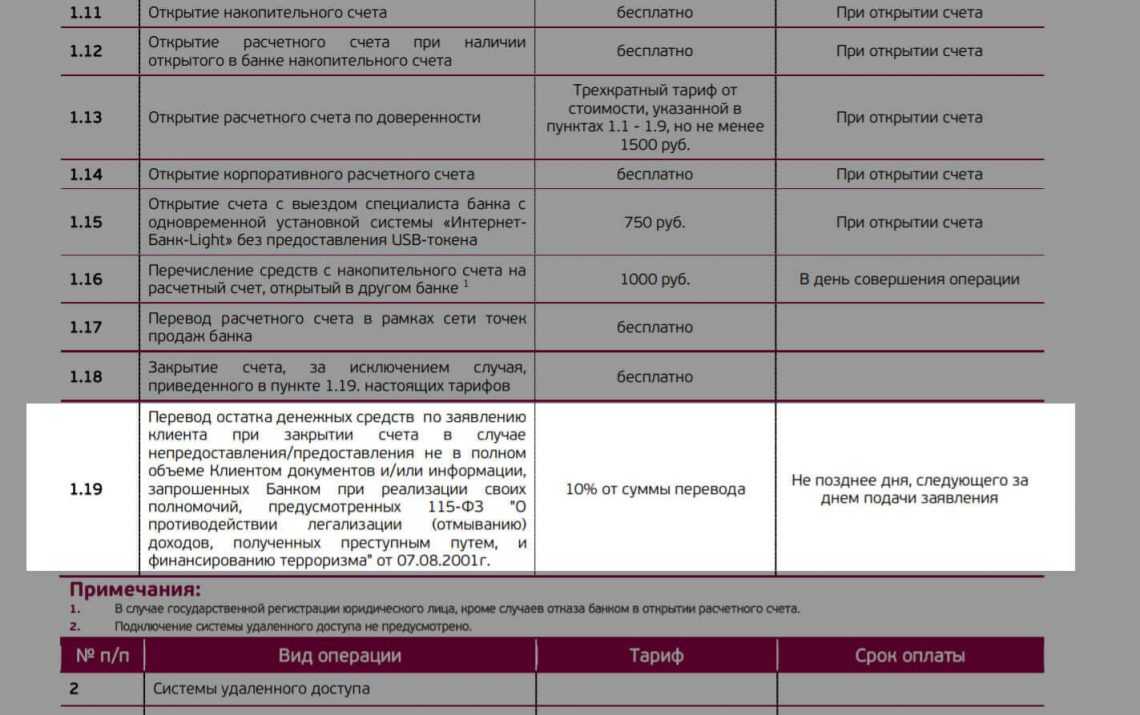

Обязательно ли открывать расчётный счёт ИП

Право на открытие счёта для ИП предусмотрено НК РФ. Но об обязанности открывать р/с там ничего не говорится. Поэтому госорганы не вправе требовать этого по умолчанию от каждого бизнесмена. Однако полноценно вести деятельность без счёта в банке предприниматель не сможет. Далее объясним, почему.

ИП может открыть расчётный счёт в банке только после официальной регистрации.

Расчётный счёт отличается от личного тем, что предназначен специально для бизнеса. Для открытия счёта нужно предоставить в банк:

- паспорт;

- свидетельство о госрегистрации;

- ИНН;

- патенты и лицензии, выданные ИП.

Банк вправе отказать в открытии р/с, если не будет хотя бы одного из перечисленных документов или будут предоставлены просроченные бумаги.

Инструкция по оплате со счетафизического лица

-

Зайдите в «Сбербанк Онлайн», выберите пункт «Переводы и платежи».

-

В поле поиска «Оплата товаров и услуг» введите «КДВ» или «КДВ Групп»и нажмите «Найти».

-

Система найдет несколько вариантов. Выбирайте «КДВ ГРУПП», в котором указана услуга: «Оплата по лицевому счету».

-

В поле «Оплата» выберите карту или счет, с которого будут списываться средства, введите лицевой счет и нажмите «Продолжить».

-

По соответствующему лицевому счету система найдет нужного контрагента, укажет сумму оплаты, равнозначную сумме задолженности.

Эту сумму можно оставить или изменить (на усмотрение плательщика).В поле ФИО система отобразит название компании или ИП, чей долг будет оплачен данным платежом перед «КДВ Групп».

Проверьте данные в этом поле, нажмите «Продолжить».

Как ип пополнить расчетный счет или кассу личными деньгами

Важно

Недавно для тех ИП, которые пользуются бухгалтерской программой, появилась возможность отображать собственные средства без особых усилий. С ноября прошлого года, начиная с версии программы «3.0.37.25», существует возможность учитывать собственные деньги ИП

Для этой цели в банковских и кассовых документах появилась операция под названием «Личные средства предпринимателя». Средства, указанные в документах с таким видом операции, не будут принимать участия при формировании налоговой отчетности ИП.

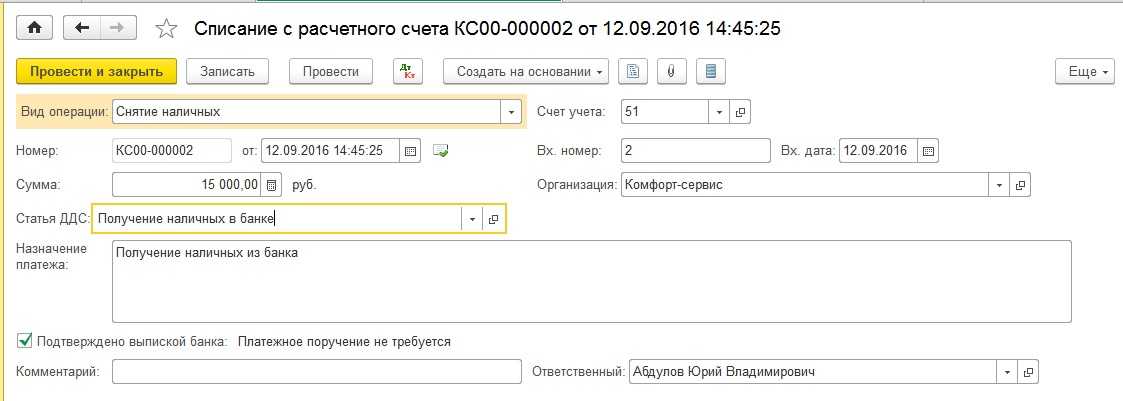

Если, например, предприниматель кладет свои деньги в кассу, то создается документ под названием «Поступление наличных (ПКО)» с видом операции под названием «Личные средства предпринимателя». Скрин 1 В отчетном документе необходимо указать вложенную сумму, лицо, которое вносит средства, основание и приложение.

Проводка «Дт 50.01 Кт 84.01» будет сформирована по документу.

Как открыть расчётный счёт для ИП

Определившись с банковским продуктом, ИП может приступить к открытию счета. Пакет документов можно подать онлайн или офлайн. Необходимый список указывают на сайте выбранного банка. Какие документы обычно требуют банки от ИП:

- заявление на открытие счета (узнать форму заявления можно онлайн или в отделении);

- копии паспортов ИП и доверенных лиц предпринимателя;

- свидетельство ИНН;

- выписку из ЕГРИП или свидетельство о регистрации ИП (если данные еще не отображаются в ЕГРИП);

- справку из налоговой;

- копию бухгалтерской отчетности за год или квартал;

- лицензии, если их требует деятельность ИП;

- прочие документы по требованию банка.

После проверки данных, которая длится максимум несколько дней, можно открыть счет в банке и подписать договор.

По теме. Все о незаконном дроблении бизнеса в 2024 году

Можно ли работать индивидуальному предпринимателю без расчетного счета

Кредитно-финансовые организации открывают расчетный счет только для юрлиц и индивидуальных предпринимателей. Он используется для проведения безналичных расчетов, обязательных платежей в налоговую, подключения ряда банковских услуг. Договор заключается после официальной регистрации бизнеса в ФНС и внесения соответствующих записей в ЕГРЮЛ и ЕГРИП.

Можно ли работать ИП без расчетного счета? Можно. Действующее законодательство не обязывает ИП его открывать. Но Инструкция Банка России от 30.06.2021 № 204‑И запрещает использовать личный банковский счет для осуществления предпринимательской деятельности. Поэтому, если у ИП нет расчетного счета, он обязан работать только с наличными. А это приводит к ряду ограничений и дополнительным требованиям.

Что писать в платежном поручении

Предприниматель не выплачивает сам себе зарплату, а значит указывать в платежном поручении код назначения платежа «на оплату труда» нельзя. Код проставляется в платежке в поле 20, именно по нему банк идентифицирует платеж и назначает соответствующий тариф за перевод.

Что важно учесть при заполнении платежки по выводу средств:

- Переводить деньги с расчетного счета на карту третьих лиц (друзья, знакомые, родственники) не стоит. Такой перевод ФНС может посчитать выплатами физлицам. обложить их НДФЛ, а ИП выставить штраф.

- В назначении платежа обязательно нужно указать «Перевод собственных средств на личный счет, номер карты…» или «Доход от предпринимательской деятельности

Есть ли лимиты переводов?

Строгих лимитов переводов денежных средств с расчетного счета на личную карту законом не предусмотрено, есть лимитирование по тарифам банка. Каждый банк вправе установить свой лимит средств, которые могут перечисляться без комиссии, за превышение лимита придется заплатить.

Чаще всего комиссия взимается, если личная карта и расчетный счет открыты в разных банках.

Как правило, при открытии расчетного счета банк предлагает предпринимателям получить бизнес-карту для расчетов и быстрого вывода денежных средств. Такая карта привязана к основному расчетному счету и ей можно рассчитываться, как обычной дебетовой карточкой.

Комиссии и ограничения за перевод

В сутки перевод с расчетного счета на карту физического лица не должен превышать лимит – 150 тысяч рублей. Если нужно превысить данный лимит – индивидуальному предпринимателю придется сообщить об этом представителю банка заранее. Иначе платеж, превышающий установленный лимит – не пройдет, а сотрудник банка свяжется с клиентом для уточнения информации о переводе. Обычно для рассмотрения запроса на перевод, выходящий за дневной лимит – требуется некоторое время.

При переводе денег со счёта юридического лица на счет физ. лица взимается комиссия:

- до 150 тысяч рублей – 0,5%;

- 150-300 тысяч рублей – 1%;

- 1,5-5 млн рублей – 3%;

- от 5 млн рублей – 6%.

Ознакомиться с тарифами Сбербанки Бизнес Онлайн и комиссией на переводы денежных средств можно на официальном сайте банка, прямая ссылка: sbbol_181119.pdf

Нужен ли вообще расчётный счёт ИП

https://youtube.com/watch?v=VLm7Wrb6k1I

Банки разработали тысячи тарифов по ведению расчётного счёта для бизнеса. Есть предложения, подходящие частному мастеру по ремонту ПК, а есть те, что устроят и международные корпорации.

В статье рассмотрим, как правильно перевести средства с расчетного счета ООО и ИП на свой счет в другом банке или на карту физического лица.

Во время кэшбэка и процентов на остаток по счёту рассчитываться наличными уже не выгодно — всё больше граждан переходят на карты. Каждому бизнесу, который оказывает услуги и продаёт товары населению, нужен эквайринг для безналичной оплаты.

Банковский счет — это не роскошь, а средство удобного и успешного ведения бизнеса. Индивидуальный предприниматель по закону не обязан открывать расчетный счет, но есть много доводов «за», чтобы работать с банком.

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру».

Получается, государственные структуры, контролирующие работу с наличными деньгами, не возражают против свободного вывода средств с предпринимательского счета для личных нужд.

То есть клиент не может перевести вам деньги на карту, так как счёт по этой карте для этого не предназначен.

Не стоит забывать о том, что всякая система имеет свои скрытые риски. Не обошлось без них и в СБП. Об основных рисках при переводе на карту для бизнесменов и покупателей мы расскажем ниже.

Это можно сделать, предоставив необходимые выписки из банковского учреждения. После этого ответчику придется предоставлять доказательства того, что средства получены на законном основании, а все товары и услуги были предоставлены покупателю.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Может ли ИП перевести деньги с расчётного счёта на карту физ. лица

В соответствии с пунктом 2 статьи 209 ГК РФ все доходы, полученные от ведения бизнеса, являются собственными средствами ИП — ими можно распоряжаться по своему усмотрению.

Предприниматель имеет право перечислять деньги со своего расчётного счёта на любую карту, в том числе на карту другого физ. лица, например, своего сотрудника.

Перевод с расчётного счёта ИП на ЕНВД

Если платёж на имя физического лица отправляет ИП-работодатель, в назначении платежа нужно указать, что перечисляется заработная плата (и за какой период). В этом случае предприниматель обязан уплатить подоходный налог за своего работника в размере 13% от начисленной заработной платы.

Проблемы могут возникнуть, если на один расчётный счёт поступают доходы от ЕНВД и других режимов налогообложения (ОСНО, УСН). Налоговая служба может отнести доходы, полученные ИП от ЕНВД, к доходам, полученным на других режимах. Во избежание подобных проблем для расчетов по ЕНВД рекомендуем завести отдельный расчётный счёт.

Перевод денег с расчётного счёта на карту жены

Если ИП переведёт сумму со своего расчётного счёта на карту супруги, налоговая служба может расценить эти средства как ее доход, подпадающий под действие закона об уплате НДФЛ, и потребовать заплатить 13% с этой суммы. Оптимальным вариантом для ИП будет сначала перевести нужную сумму на свою карту, а уже с неё — на карту жены.

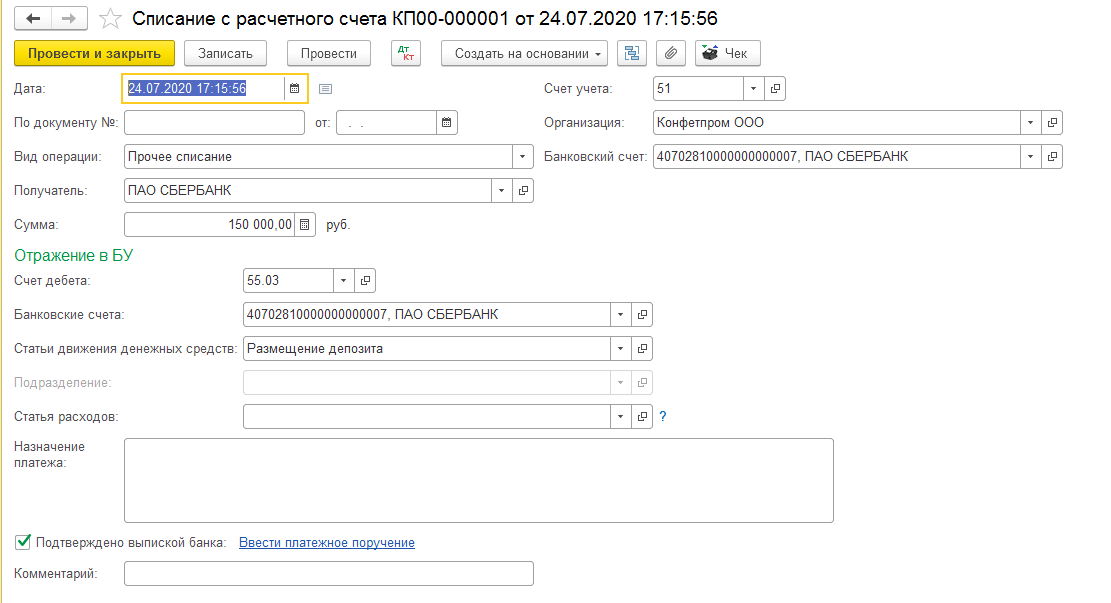

Перевод со счёта ИП на вклад в другом банке

ИП может переводить деньги с одного своего расчётного счёта на другой, открытый как в этом же, так и в другом банке. Такая операция фактически не отличается от перечисления денег ИП любому юр. или физ. лицу: деньги списываются с одного счёта и зачисляются на другой. В этом случае в платёжном поручении будут совпадать отправитель и получатель.

В каждом банке есть свои шаблоны для назначений платёжек — уточните у специалистов, что указать в качестве основания перевода. К примеру, можно написать «Перевод между своими счетами в другой банк».

Назначение платежа при переводе на личную карту ИП

ИП может перекинуть деньги с расчётного счёта на личную карту. В качестве основания на перевод денег в платёжном поручении может быть указано: «Перевод в другой банк собственных средств на личную карту №….».

Перевод личных средств ип

Внимание

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения. Личные средства, вносимые на счёт Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал.

Дополнительные фишки расчетных счетов

Кроме тех фишек и лайфхаков, которые рассмотрены выше, есть и другие. Не всегда кажется очевидным, но иногда решающими могут оказаться такие фишки банков, при наличии которых один или другой расчетный счет окажется предпочтительным:

Время работы банка и возможность отправить документ или запросить выписку рано утром или поздно вечером. Сейчас нет проблем отправить документ к вечеру, но согласитесь, если ваш банк ограничивает доступ к счету «с 9.00 до 16.00» — это будет печально.

Возможность выгрузки данных счета в электронном виде. С этим сейчас все проще, есть почти у всех. Но если найдете банк, где такого нет, ваш бухгалтер будет весьма удивлен. Крайне неприятно. Как ему еще по-другому заносить данные об операциях в 1С?

Возможность работы через API (Application Programm Interface — интерфейс для прикладных программ)

Возможно вскоре вы будете пользоваться приложением (скажем, бухгалтерской программой), которой важно будет получить прямой доступ к вашему расчетному счету в электронном виде. Чтобы онлайн видеть поступления, расходы

Может быть только для чтения (ну не позволять же машине отправлять деньги!). А может быть и на отправку. В любом случае, не все банки такое могут.

Удачи вам! И не ошибитесь с выбором расчетного счета!

Сколько денег ИП можно переводить на личную карту?

Все зависит от бизнеса, но есть условия, при которых можно выводить хоть 90% от оборота. Рассказываем, когда это возможно, а когда вызывает вопросы.

Засекреченные сотрудники

Специалисты комплаенса Тинькофф Бизнеса

Поделиться

Поделиться

Поделиться

Все зависит от бизнеса, но есть условия, при которых можно выводить хоть 90% от оборота. Рассказываем, когда это возможно, а когда вызывает вопросы.

Засекреченные сотрудники

Специалисты комплаенса Тинькофф Бизнеса

Поделиться

Читатель Илья спрашивает: «У меня ИП, поэтому могу свободно распоряжаться деньгами. Все, что остается после расходов, перевожу на дебетовую карту. Будут ли у банка вопросы по 115-ФЗ? И сколько переводить, чтобы их не было?»

Все зависит от бизнеса, однозначного ответа нет

Переводить деньги на личную карту — это обычная деловая практика. Но могут быть разные ситуации.

Чтобы было понятнее, в каких случаях появляются вопросы, рассказываем две реальные истории.

ИП переводил 97% оборота на карту, но банк не запросил документы

ИП выполнял услуги перевозки.

Почему не было вопросов от банка:

- Банк видел уплату налогов.

- ИП с карты оплачивал расходы на бизнес, например бензин, автозапчасти.

- В сервисе «Репутация» ИП рассказал о бизнесе: работает один, на своей машине.

- По назначению платежей было видно, что деньги приходили за услуги грузоперевозок. Это совпадало с заявленной деятельностью ИП.

Мы обратили внимание, что клиент выводит почти все деньги. Но сразу ни о чем не спрашивали, а сначала посмотрели его анкету в «Репутации», сравнили с поступлениями и заявленной деятельностью

Нашли все ответы, а клиент даже не узнал, что у нас вообще появились какие-то вопросы.

Да, клиент переводил почти все деньги себе на личную карту: ему так было удобнее тратить, закон этого не запрещает

ИП переводил 80% оборота на карту, и у банка появились вопросы

По документам предприниматель — розничный продавец.

Что насторожило банк:

- Банк не видел уплаченных налогов.

- Нет поступлений от физлиц.

- Почти все деньги приходили от компаний, которые выглядели как однодневки по критериям налоговой.

- В назначении платежа компании писали, что переводят деньги за «работы», хотя ИП указал свою деятельность как «розничную торговлю».

- Как только деньги приходили на счет, ИП переводил 80% на карту, а потом — другому физлицу.

Выглядело так, будто розничная торговля — это только прикрытие, а ИП занимается обналичиванием. Ведь если бы он продавал в розницу, деньги на счет приходили бы от физлиц через кассу.

При крупных переводах на карту

Если переводите большой процент от оборота себе на карту, у нас два совета.

Убедитесь, что нет других факторов, которые могут вызвать вопросы банка. Например:

- Бизнес переводит деньги физлицам, но не платит НДФЛ;

- Уплаченные налоги меньше, чем в среднем в его отрасли;

- Нет хозяйственных платежей, хотя у такого бизнеса они обычно есть. Это может быть аренда, закупка товара, оплата услуг грузоперевозок и так далее;

- Предприниматель работает с компаниями, которые относятся к неблагонадежным по критериям налоговой.

Если у вас счет в Тинькофф Бизнесе, расскажите о своем бизнесе в сервисе «Репутация». Он помогает компаниям понять, насколько они отвечают рекомендациям по работе в рамках 115-ФЗ.

Еще в сервисе можно заполнить анкету и объяснить особенность бизнес-модели. Допустим, что вы работаете один, из дома, нет сотрудников. Поэтому почти весь оборот вы выводите на личную карту.

Заполнение анкеты занимает минут десять. Зато в спорной ситуации мы сможем посмотреть информацию, и, возможно, не будет повода к вам обращаться.

Эксперты Тинькофф отвечают на вопросы по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

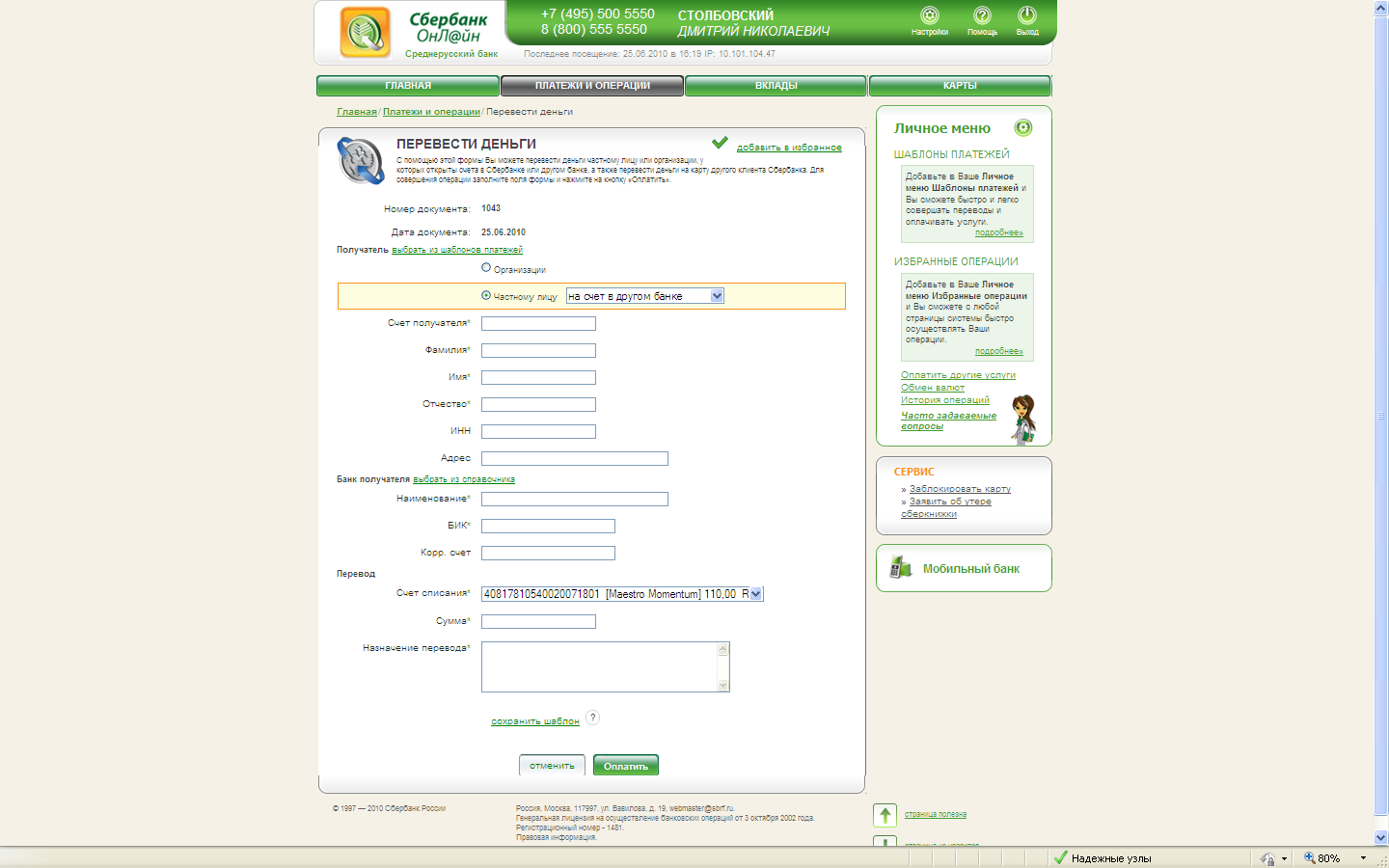

Как перевести деньги с расчетного счета Сбербанка на карту физ. лица

- на сайте банка заходим в личный кабинет;

- в верхнем поле находим вкладку «Платежи и переводы»;

- переходим по ней в раздел «Платеж контрагенту»;

- внимательно заполняем информацию в появившейся форме — вводим сумму, дату, выбираем счет, с которого будет списан платеж, личные данные получателя; если вы впервые отправляете деньги этому физ. лицу, то получателя сначала нужно добавить в справочник «Контрагенты», далее корректно заполняем назначение платежа;

- формируем платежное поручение;

- еще раз проверяем все введенные данные, на этом этапе система выдает, какой процент будет снят за перевод;

- подписываем платежку и отправляем ее в банк;

- вводим в качестве подтверждения наших действий СМС-код, отправленный банком на телефон;

- сохраняем шаблон, присваивая ему имя для быстрого поиска.

Лимиты на перевод

Перечислять деньги клиенты могут в любое удобное время. Размер максимальной суммы зависит от пакета услуг, которым пользуется держатель пластика. Тарифы действуют при любом способе транзакции: мобильный банк или личный кабинет, с помощью системы на сайте alfabank.ru или через его банкоматы. Вы можете переводить следующие суммы в зависимости от пакета услуг.

Пакет услуг «Комфорт»

Пакет услуг «Максимум»

Между платежными инструментами банка

Если вы используете сторонний канал для отправки денег, лимиты и скорость операции будут другими.

Пакет услуг «Комфорт»

Пакет услуг «Максимум»

На карту другого финучреждения

Банки и их предложения для юридических лиц

1. Крупные банки с верхних позиций в рейтингах. Безусловно, банкротство Сбербанка или ВТБ представить себе сложно, и с этой стороны наше ООО будет защищено. Но за надежность придется платить высокими тарифами на РКО. Другой плюс — развитая сеть отделений с высоким уровнем технологической оснащенности, быстрый и качественный интернет-банкинг. Однако солидные банки не всегда заинтересованы в малом бизнесе; «возиться» с копеечными счетами, предлагая таким клиентам выгодный и удобный тарифный план, они не будут.

В принципе, нередки и случаи отказа в открытии счета под надуманным предлогом, даже если все документы оформлены безукоризненно и представлены вовремя. При обращении в крупное финансовое учреждение нужно быть готовым к тому, что процедура открытия счета будет продолжительной по времени. Служба безопасности крупного банка будет проверять вас очень скрупулезно, потребовав кучу документов, не относящихся к обязательным. Если же вам отказали, то не тратьте время на споры и выяснения причин, проще обратиться в другое банковское учреждение.

2. Средние и менее известные банки. Эта категория финансовых организаций малый бизнес любит, старается привлечь гибкой тарифной политикой, скидками за оплату услуг вперед и различными акциями. Практически всегда используется индивидуальный подход к клиенту, счет откроют быстро плюс наверняка подарят какой-нибудь бесплатный бонус. В таком банке ваш расчетный счет не заблокируют без предупреждения, менеджеры поставят вас в известность о поступивших со стороны налоговой требованиях. Но открыть расчетный счет для ООО в маленьком банке означает принять на себя повышенные риски в случае его ликвидации.

3. Банки из ТОП-100, лояльные к малому бизнесу. Наверно, самая привлекательная категория. Они обладают достаточной устойчивостью, чтобы не стать для клиента причиной стресса. При этом разрабатывают программы для обслуживания малого и среднего бизнеса, исходя из предпочтений клиента. Как правило, у них дешевле расчетно-кассовое обслуживание, удобное ДБО. Некоторые банки, например, Альфа-банк (Москва) или банк «Открытие», предлагают интересные партнерские программы, участвуя в которых вы можете дополнительно сэкономить. Выбрать такой банк будет правильным решением, главное, чтобы в вашем населенном пункте он был представлен хотя бы одним отделением.

Продолжаем рассказывать об актуальных и самых выгодных акциях по открытию расчётных счетов и выбираем «Акцию Месяца». На этот раз мы выбрали Альфа Банк, который часто ругают за дорогое открытие р/с. Банк запустил акцию, где ВПЕРВЫЕ открытие счёта и обслуживание первые 3 месяца бесплатно.

Акция месяца: бесплатный р/с в Альфа-Банке

— Бесплатное открытие расчётного счёта — Бесплатное подключение онлайн-банка — Бесплатные 3 месяца обслуживания на тарифах «Электронный» и «Успех» — Бесплатная заверка карточки с образцами подписей — Подарочный сертификат HeadHunter на подбор персонала — Промо-код на сумму до 9000 рублей на рекламу в Яндекс.Директе — Месяц бесплатной связи от оператора Билайн — Бесплатный выезд менеджера Альфа-банка к вам в офис

Какой вариант в итоге выбрать зависит и от особенностей вашего бизнеса. Если по счету будут проходить только обязательные платежи в бюджет, можно обращаться в небольшой банк. Если же все ваши расчеты с клиентами, партнерами и поставщиками идут в безналичной форме, то логично сделать выбор в пользу надежности. Решать в итоге вам, а мы приведем список критериев, играющих важную роль для понимания, где открывать расчетный счет:

- Наличие гибкой тарифной политики и выгодных предложения специально для ООО.

- Качественный интернет-банкинг.

- При использовании вами онлайн-сервисов (например, бухгалтерских) важна надежная интеграция с ними.

- Надежность и известность банка (рейтинг кредитоспособности не ниже В).

- Развитая филиальная сеть.

- Специальные «кредитные» предложения для владельцев расчетного счета.

- Поддержка банком зарплатных проектов.

Прежде чем открыть р/с, учтите все тонкости. В этом вам помогут наши статьи по данной тематике, например, Как обналичить деньги на расчетном счете ООО.

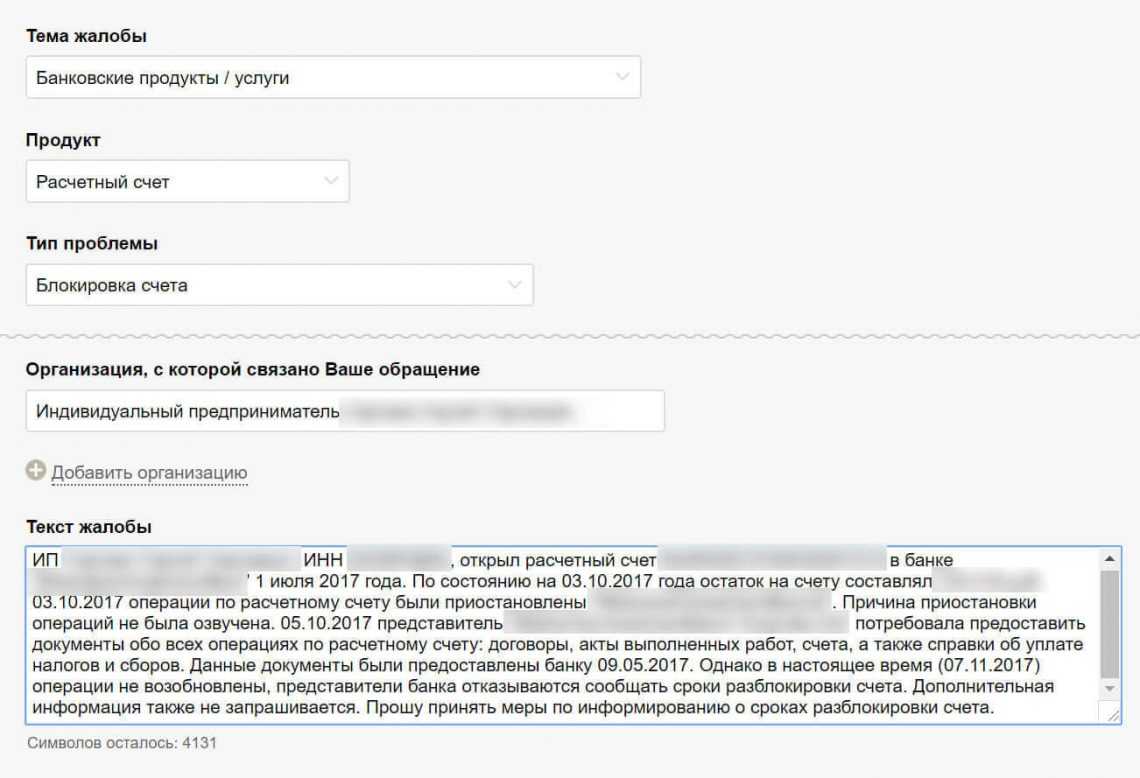

Как перевести деньги с расчетного счета ИП на карту через Сбербанк Бизнес Онлайн

Чтобы сэкономить время и перевести деньги с расчетного счета ИП на карту физ. лица в электронном виде, понадобятся реквизиты получателя и компьютер/телефон для входа в Сбербанк Бизнес Онлайн:

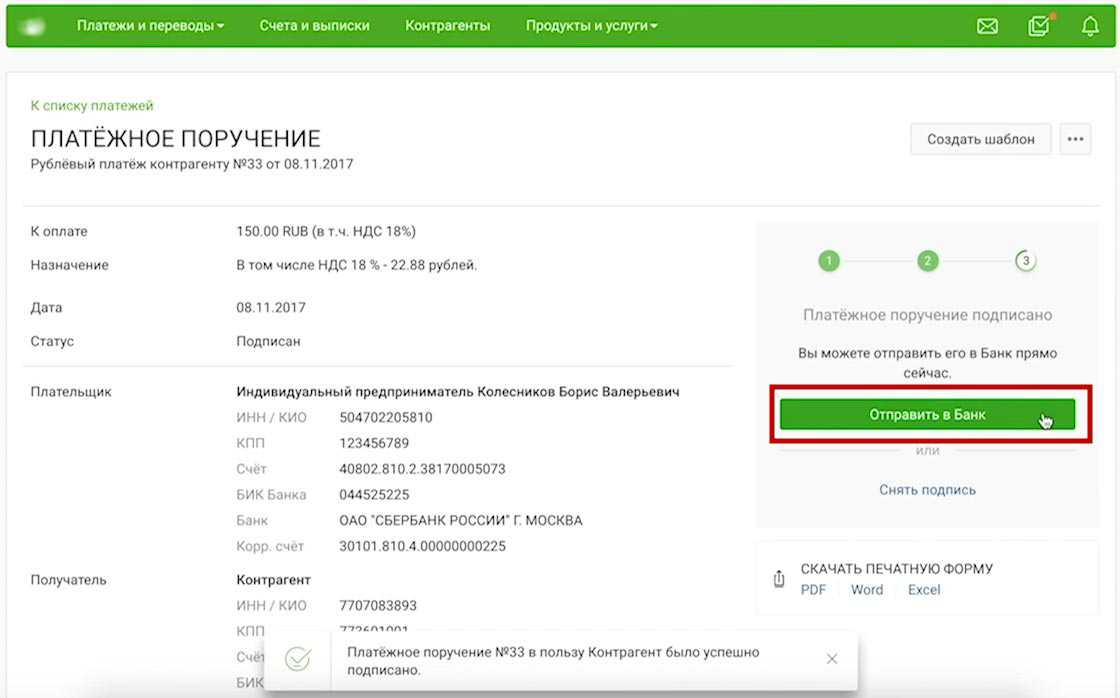

- Войдите в онлайн-кабинет банк. В левом верхнем углу нажмите «Создать». На экране появится форма для заполнения — «Рублевый платеж контрагенту».

- Присвойте номер платежке, или он будет автоматически проставлен системой.

- Укажите сумму платежа. На счете должны оставаться средства для списания комиссии банком.

- Выберите свой счет для списания из списка.

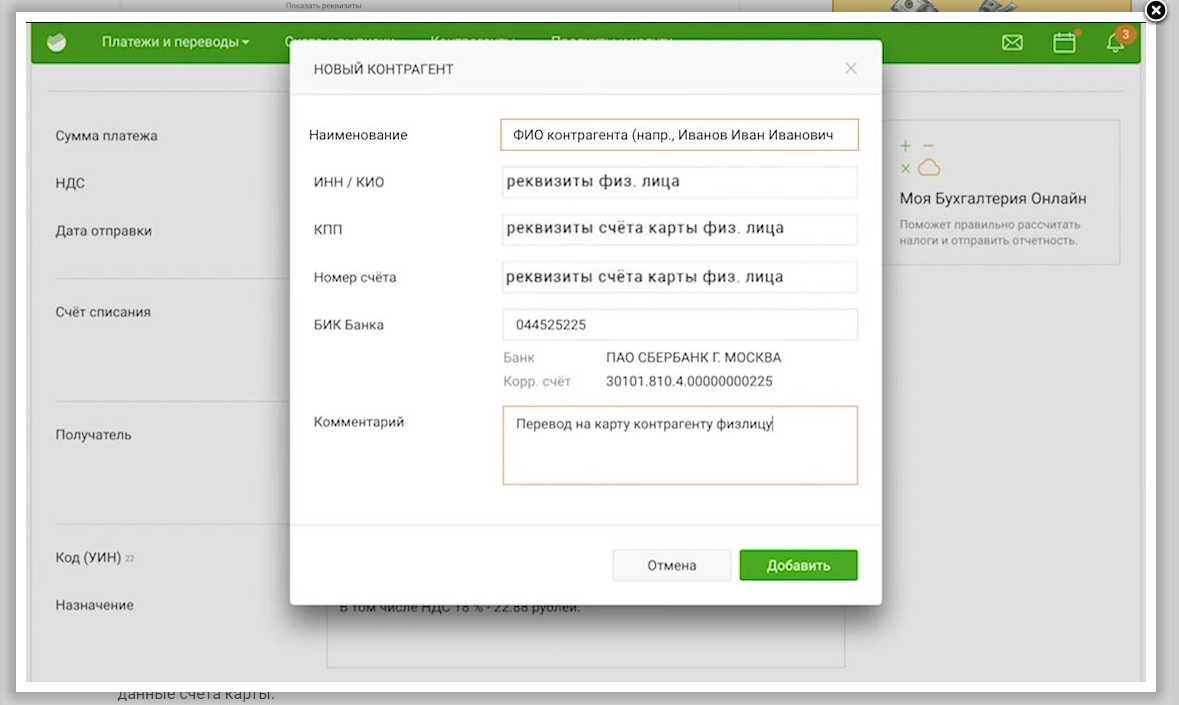

- Выберите получателя (если ранее уже отправляли деньги этому физ. лицу) или создайте нового. Для создания нового введите его ФИО и реквизиты счета. В графе «номер счета» необходимо указать счет карты, а не её номер. При вводе БИКа кор. счет и наименование банка будут проставлены автоматически.

- Укажите назначение платежа.

- Нажмите «Создать».

- Выберите «Получить SMS-код». На телефон поступит одноразовый пароль. Введите его в появившуюся форму и, таким образом, платежное поручение будет подписано. Если вы работаете с электронным ключом, подтверждать платеж SMS-кодом не обязательно, достаточно нажать кнопку «Подписать».

- Нажмите «Отправить в банк».

Отслеживать статус платежа можно будет в разделе «Счета и платежи».

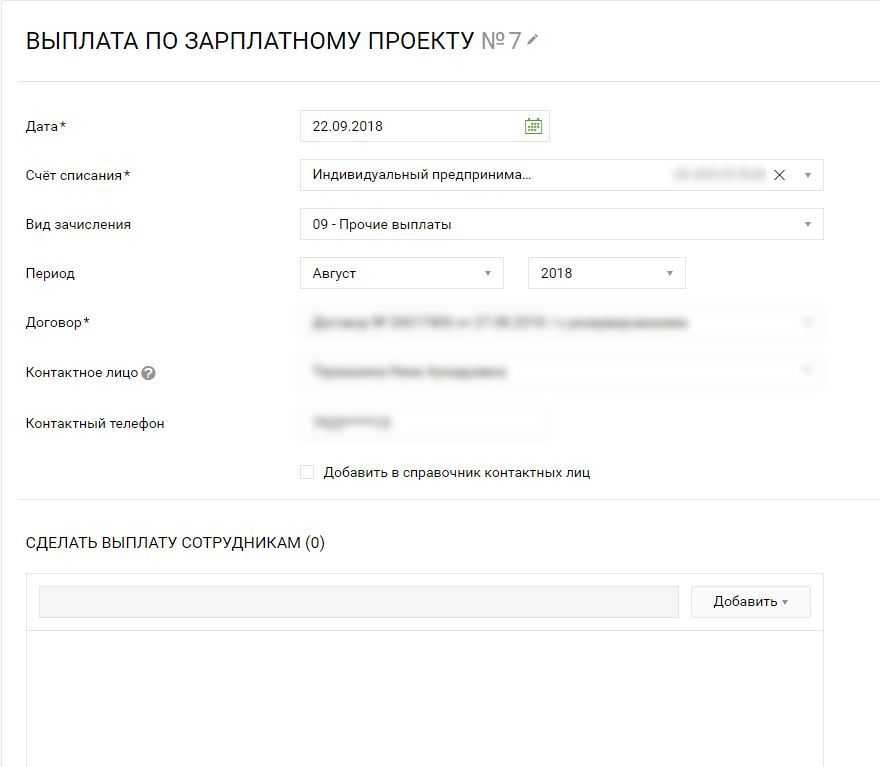

Если вы переводите средства через зарплатный проект, порядок действий будет отличаться:

- Войдите в онлайн-кабинет банка. В меню слева выберите «Зарплатный проект». В появившемся окне нажмите кнопку «Новая выплата».

- Выберите зарплатный договор и вид зачисления, например, «выплата зарплаты».

- Нажмите «Добавить». Здесь можно выбрать существующего сотрудника, если вы ранее вводили и сохраняли его реквизиты, или создать нового. А также можно загрузить список сотрудников из файла. При создании нового получателя необходимо указать его ФИО, номер счета и сумму.

- Нажмите «Создать», подпишите документ, введя код из СМС, и отправьте по аналогии с образцом выше.

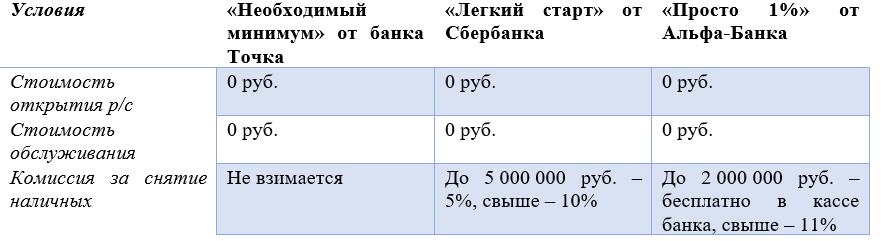

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Облагаются ли налогом личные деньги ИП?

Деньги, оставшиеся после выплаты налогов, снятые с р/с для личных целей налогом не облагаются. Связано это с тем, что данные средства не являются доходом. То есть они не могут считаться налогооблагаемой базой.

Рассмотрим другую ситуацию. ИП, использующий УСН, внес в кассу личные деньги. Будут ли они считаться доходом в рамках начисления налога на доход ФЛ и единого налога? Нет, доходом они не признаются. Следовательно, и налогооблагаемой базы не возникает.

К СВЕДЕНИЮ! Несмотря на то что личные деньги налогом не облагаются, ИП должен учитывать сопутствующие риски. В частности, риск того, что налоговая примет решение о доначислении налога. В этом случае придется, скорее всего, решать вопрос в судебном порядке.

Перевод со счета ООО и ИП на свой счет или карту

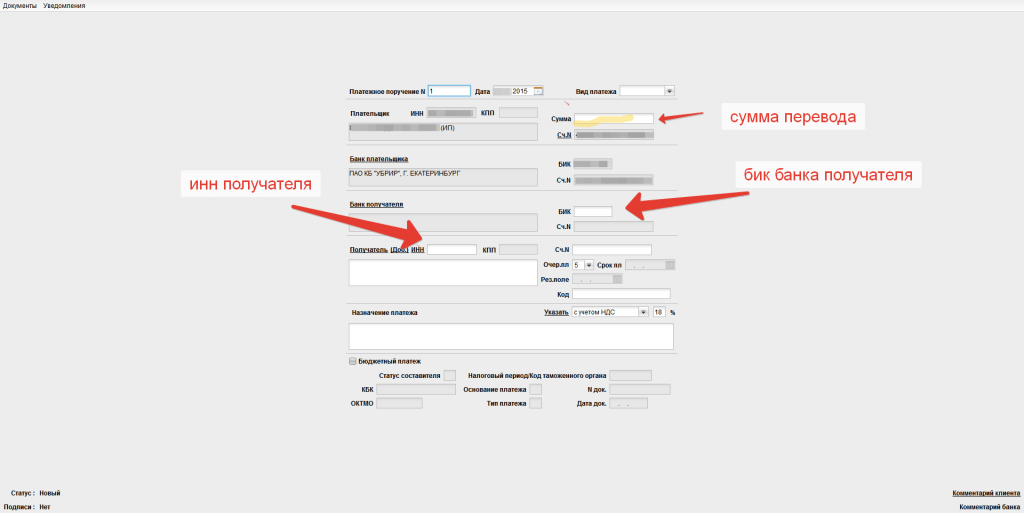

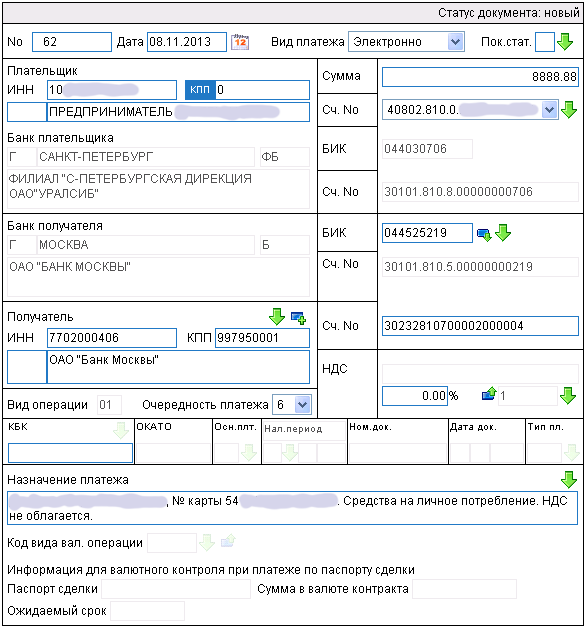

И юридическое лицо и индивидуальный предприниматель имеют полное право перевести деньги со счета на счет, либо на карту. Для осуществления перевода необходимо будет заполнить платежное поручение.

В первую очередь разберемся, что же такое платежное поручение и для чего оно необходимо. Платежное поручение или, как его еще называют, назначение платежа — это причина по которой производится денежная операция

Но важно понимать, что указать только причину перевода — недостаточно. Чтобы банк обработал заявку, а налоговая ее пропустила, необходимо иметь документы, подтверждающие законность ее проведения

Таблица 1.

Платежное поручение для ООО

Платежное поручение для ИП

Перевод заработной платы сотруднику.

Взимается налог 13%, если не предоставить расходные ордера.

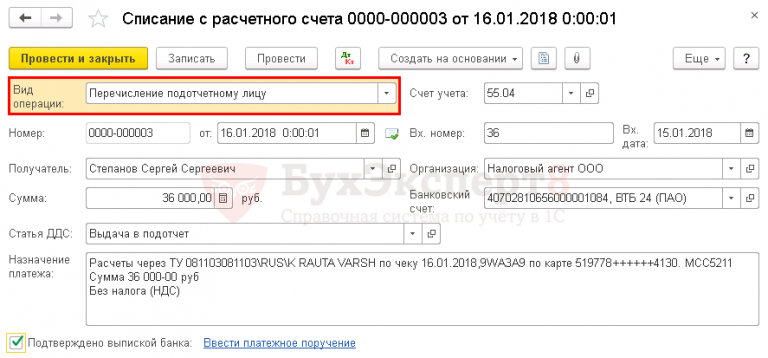

Перевод личных средств.

Перечисление подотчетных средств.

Необходимо предоставить расходные ордера.

Доход от предпринимательской деятельности.

Выдача займа.

Выдача займа разрешается только сотруднику ООО.

Оплата аренды помещения.

Оплата изделий или услуг.

Необходимо оформление договора, а также отразить сумму, которая осталась неиспользованной, если таковая имеется.

Оплата услуг.

Важно! Любой перевод будет производиться с процентами.

Важно! Перевод на личную карту налогом не облагается (за исключением некоторых банков — комиссия не превышает 1%, либо взимается от какой-либо суммы, размер которой устанавливается конкретным банком) и осуществляется в течение одного рабочего дня. На карту иного банка — в течение 3 дней.. Далее рассмотрим нюансы переводов ООО и ИП на личные карты и карты других физических лиц

Далее рассмотрим нюансы переводов ООО и ИП на личные карты и карты других физических лиц.

Денежный перевод с расчётного счета на карту предпринимателя

Для того, чтобы предприниматель смог обналичить заработанные средства, ему необходимо их перечислить на свой карточный счёт.

Согласно постановлениям налоговой службы, предпринимателю разрешается переводить деньги с расчётного счета на свой без уплаты налогов. Это значит, что ФИО владельца расчётного счета и получателя должны совпадать.

Поскольку все платежи проходят проверку, то не рекомендуется писать в графе назначения платежа перевод зарплата или другое.

У налоговой службы могут возникнуть вопросы, поскольку все переводы на счета физических лиц приравниваются к получению прибыли.

Чтобы этого избежать, рекомендуется заполнить графу назначения платежа подобным текстом:

- перевод личных средств;

- для личного пользования;

- денежный перевод на личные нужды.

При выполнении этого условия, налоговая не будет считать перевод как доход и платить подоходный налог не придётся.

Также бывают случаи, когда необходимо внести деньги на свой расчётный счёт для оплаты поставок или услуг подрядчиков.

Можно ли ИП переводить деньги на свою карту?

Минфин и ФНС однозначно отвечают «да», потому что закон не разделяет личное имущество и средства самого ИП или его бизнеса. А значит, пользоваться деньгами, накопившимися на расчетном счете, предпринимателю можно.

Минфин говорит о том, что деньги, оставшиеся на счете у ИП после уплаты налогов и обязательных платежей, могут быть использованы в личных целях. Облагать повторно налогом такие переводы не нужно (письмо Минфина от 11 августа 2014 № 03-04-05/39905).

В свою очередь, Центробанк отмечает, что деньги, полученные ИП с расчетного счета, могут расходоваться на личные нужды и не требуют составления авансового и иного отчета.

Получается, государственные структуры, контролирующие работу с наличными деньгами, не возражают против свободного вывода средств с предпринимательского счета для личных нужд.

Расчётный счёт: инструкция для начинающих

Расчётный счёт – это счёт в банке, который открывают для безналичных платежей, связанных с предпринимательской деятельностью. Отличается от депозитных или текущих счетов тем, что он платный и на него не начисляются банковские проценты. Поэтому у начинающих предпринимателей может возникнуть вопрос, обязательно ли открывать такой счёт для работы.

Кому нужен расчётный счёт

Формально открывать расчётный счёт не обязательно: по закону юридические лица и предприниматели могут проводить расчёты наличными, хотя и с ограничением – до 100 000 рублей в рамках одного договора.

Но он точно нужен юридическим лицам, потому что без расчётного счёта не получится платить налоги. Минфин считает, что законодательство не позволяет организациям платить налоги, пени и штрафы наличными (Письмо Минфина от 24.10.13 № 03-02-07/1/44732), поэтому такие платежи от юрлиц принимают только по безналу. На это косвенно указывает и налоговый кодекс: согласно п.3 ст. 45 НК РФ, обязанность организации по уплате налога считается выполненной после предъявления в банк платёжного поручения.

Индивидуальным предпринимателям никто не запрещает платить налоги наличными, и они могут обойтись без расчётного счёта. Но в этом нет никаких преимуществ, потому что расчёты наличными создают немало проблем. Например, придётся соблюдать кассовую дисциплину (есть правила ведения кассовых операций): вести специальные кассовые документы, соблюдать лимит наличности в кассе и так далее.

К тому же лимит на расчёты наличными в 100 000 рублей в рамках одного договора всё равно рано или поздно подтолкнёт предпринимателя к тому, чтобы перейти на безналичные платежи.

Нужен ли расчётный счёт самозанятому?

Самозанятые могут принимать оплату от клиентов прямо на банковскую карту, привязанную к личному счёту физлица. Специальный расчётный счёт им не нужен. Если вы боитесь блокировок, просто уведомьте свой банк о переходе на режим самозанятого. Для этого можно скачать справку о переходе на режим самозанятого в приложении «Мой налог».

Единственный случай, в котором нужно открыть расчётный счёт в банке — если вы ИП на режиме самозанятого.

Что означают цифры в банковском счёте?

В номере счёта 20 цифр, которые можно условно разделить на 6 групп.

Первые три цифры определяют, кто и зачем открыл счёт:

407 — юридическое лицо или ИП,

408 — физическое лицо.

Четвёртая и пятая цифры указывают на специфику деятельности, их читают в связке с первыми тремя. Например:

40701 — негосударственные финансовые организации,

40702 — ЗАО и ООО,

40703 — некоммерческие организации.

Расшифровку всех возможных сочетаний первых пяти цифр можно найти в Положении Банка России.

Три цифры, начиная с шестой, обозначают валюту счёта:

Где открыть расчётный счёт для ИП

При выборе банка начинающие предприниматели часто обращают внимание на самые известные учреждения, например, ПАО «Сбербанк» и ПАО «ВТБ». Наверное, это самые надежные и разрекламированные банки

Несомненный их плюс – это крупные государственные банки, включенные в систему страхования денежных средств. Но кроме плюсов у них есть и явные минусы. Зачастую это более дорогие тарифы, неповоротливость, расширенные требования к клиенту, а также недружественная клиентская политика.

Из банков среднего размера предприниматели могут выбрать ПАО «Промсвязьбанк», АО «Райффазенбанк», ПАО «Банк «ФК Открытие». Они более гибкие по сравнению с крупными игроками, являются частными, но могут иметь свои минусы в виде дополнительных комиссий.

Есть банки, которые нацелены на работу с предпринимателями – это АО «Альфа банк», АО «Тинькофф банк». Они предлагают наиболее привлекательные условия работы, экономя в первую очередь время бизнесменов – принимают заявки электронно, привозят документы на подпись сами, принимают платежи с раннего утра и до ночи, предлагают удобные предложения, адаптированные для смартфонов и планшетов.

Расчетный счет ИП и схемы налогообложения

Независимо от вида налогообложения для ИП, обязанности открывать расчетный счет нет. Однако есть некоторые нюансы, при которых р/с может быть полезен владельцу предприятия.

Упрощенная система налогообложения (УСН)

При малых финансовых оборотах предприятия можно не открывать специальный счет в банке, что не доставит никаких неудобств. Единственное, что гораздо проще делать с помощью р/с при схеме УСН — подтверждать расходы для снижения налоговых вычетов.

ЕНВД

Так же как и при УСН необходимость открытия р/с предпринимателям на ЕНВД зависит от сферы деятельности и сумм переводов. Так, если ИП занимается оптово-розничной продажей, то счет необходим для того, чтобы покупатели могли рассчитываться и наличными и банковской картой.

Помимо этого, не стоит забывать о лимите в 100 тыс. рублей. Если вы снимаете помещение на длительный срок и заключаете один договор, то сумма в его рамках не должна быть больше оговоренного размера. При перезаключении договора помните, что стоимость аренды может возрасти, по сравнению с первой договоренностью.

ИП на патенте (ПСН)

Предприятия на ПСН обычно занимаются оказанием услуг населению. Как и в предыдущем случае, выгодней иметь возможность принимать оплату разными способами: наличным и безналичным платежом. Если вы не предоставите своим клиентам терминал для оплаты картой, часть из них перейдет к конкурентам, а ваша выручка, следовательно, снизится.

Могут ли банки отказать в открытии счета

В некоторых случаях кредитная организация может и отказать.

Во-первых, если предприниматель указал неверные данные о себе или не предоставил необходимые документы. Банк не позволит открыть счет такому лицу.

Во-вторых, банк может отказать предпринимателю с «плохим прошлым». Например, если у ИП низкий кредитный рейтинг или он вовремя не гасил кредиты.

В-третьих, банк могут насторожить признаки фирмы-однодневки: отсутствие реальной деятельности, платежей и закупок, подача нулевой отчетности. Кредитная организация не захочет обслуживать как клиента сомнительного бизнесмена.

Перед подачей заявки стоит убедиться, что все данные верные, за спиной нет плохой кредитной истории и странной отчетности. Потому что открытие расчетного счета принесет предпринимателю только плюсы: от более выигрышной позиции на рынке до возможности участвовать в госзакупках и использовать эквайринг. Но для беспроблемного открытия счета необходимо выбрать подходящее предложение и выполнить все условия банка.

На что нужно обратить внимание, если собираетесь выводить деньги

Если наличные очень нужны, снимайте их в течение недели несколькими платежами, по мере необходимости. Не снимайте средства сразу после поступления, такие операции могут показаться подозрительными и банк запросит информацию о сделках. Конечно, это не страшно, просто придется потратить время на сбор документов, пояснения и ожидание решения банка. А в это время деньги будут оставаться на счете.

Если банк обнаружит подозрительно несоразмерные деятельности предпринимателя суммы, которые регулярно переводятся на личную карту, то такие переводы могут быть признаны обналичкой, а ИП будет привлечен к ответственности (постановление АС УО от 14.07.2016 № Ф09-7507/16).

- По возможности держите деньги на счете. Если нет необходимости, не снимайте денежные средства, а лучше поместите их на депозит. Многие банки также начисляют проценты на остаток средств на счете, что делает особо привлекательным хранение денег. Для банка вы будете привлекательным клиентом, который следит за своими финансами и их вложением, вы также сможете рассчитывать на выгодные предложения по кредитам.

- Зарплату сотрудникам лучше платить через зарплатный проект. Чем больше наличных денег вы снимаете, тем больше беспокоится банк. Уплатите налоги и взносы и переведите вознаграждение сотрудникам на их банковские карты. Это самый удобный, безопасный и экономичный способ расчетов с работниками.