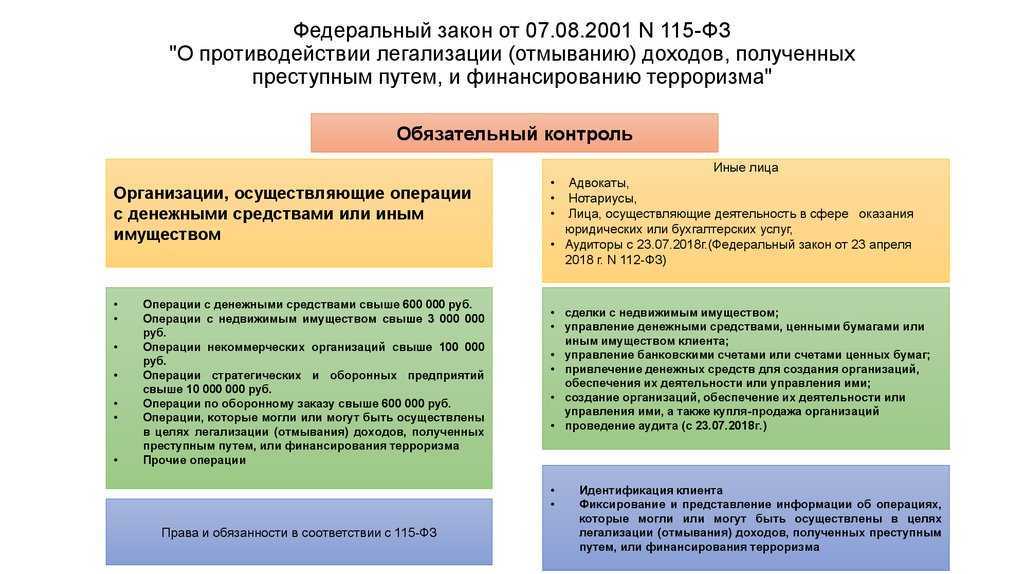

Все под контролем

Аналоги 115-ФЗ существуют в большинстве стран мира. Это не карающий без оглядки инструмент, а механизм контроля. Следовать рекомендациям банка несложно, если понимать требования и консультироваться по сложным вопросам с профильными банковскими специалистами.

Банки дорожат своими клиентами, и у них нет цели блокировать всех без оглядки. Поэтому у «Сбера» есть бесплатные инструменты для помощи бизнесу в вопросах 115-ФЗ. Банк прикладывает большие усилия на разъяснения рекомендаций и дорожит каждым клиентом. На сайте банка размещен специальный онлайн-курс о требованиях 115-ФЗ и функционирует горячая линия по вопросам финмониторинга.

На самом деле, у банков уже накоплен большой опыт работы с применением закона 115-ФЗ. Специалисты «Сбера» проконсультируют, как нужно оформить документы и платежи, если ситуация требует снятия наличных или, например, проведения большого количества платежей физлицам, подскажут, что делать в других случаях, когда действия выглядят сомнительными с точки зрения закона, но не несут злого умысла и необходимы для работы компании. Главное — вовремя информировать о таких операциях банк и вместе выработать решение.

Реклама. ПАО «Сбербанк», sberbank.ru

Как законными способами обойти блокировку счета по ФЗ-115?

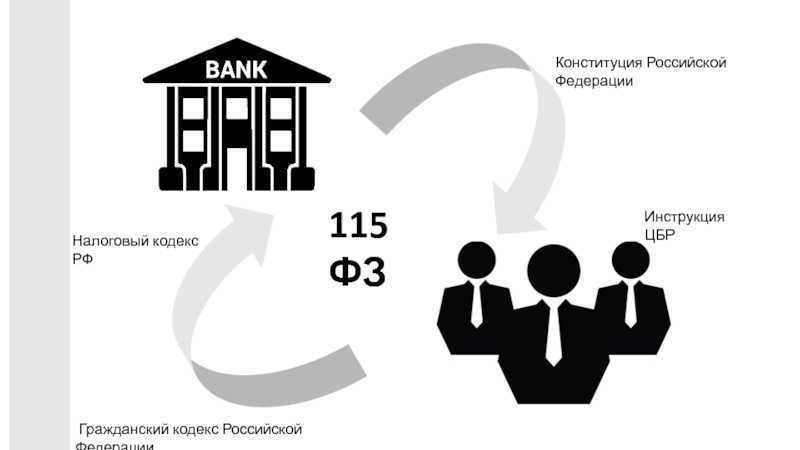

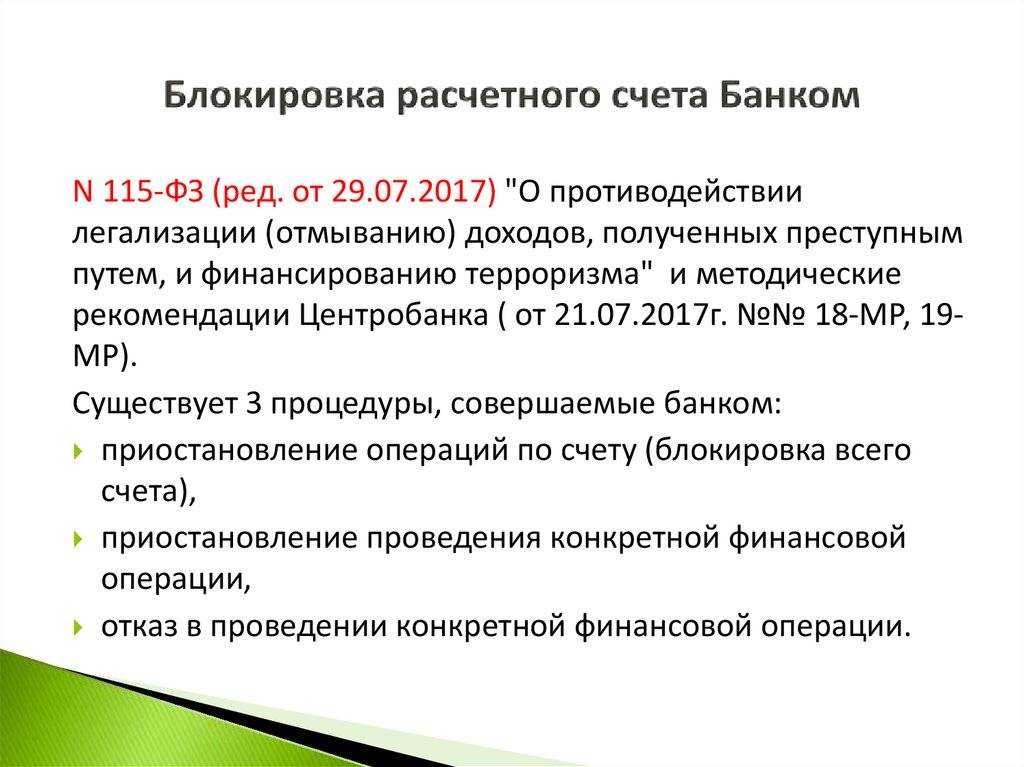

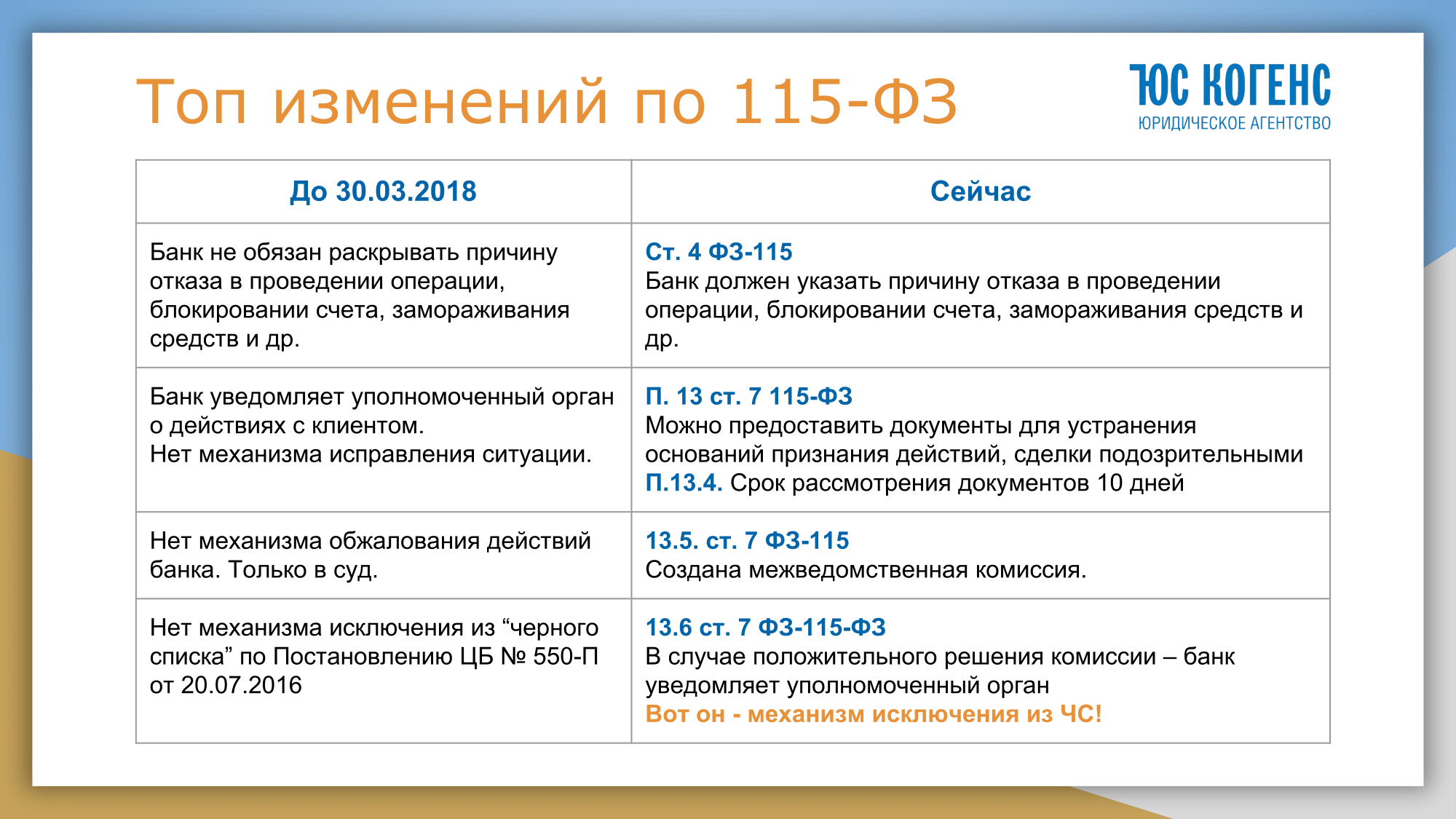

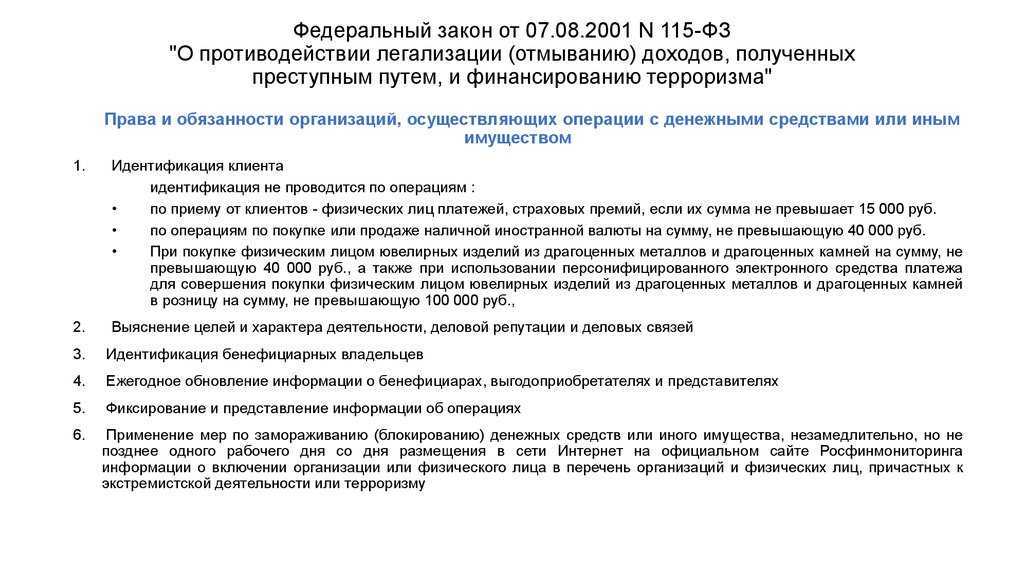

Российские банки обязаны получать сведения об источниках происхождения денежных средств на счетах клиентов, информацию о характере деловых отношений, особенностях хозяйственной деятельности (ст.7 №115-ФЗ). Если финансовый институт получит недостаточное количество сведений, то он имеет право заблокировать счет клиента: прекратить операции по нему. В законе приведено около двадцати оснований для блокировки счета. Реально ли обойти их законным путем?

Законная ли блокировка счета клиента?

В российском законодательстве отсутствует понятие «блокировка счета». Заморозить счета безналичных средств, ценных бумаг, имущества банк может только при наличии реальных оснований причастности владельца к экстремистской деятельности или терроризму. Однако приостановить операции финансовый институт может: ему достаточно доказать, что владелец счета не указал источник получения дохода или не раскрыл особенности своей деятельности (ст. 8 №115-ФЗ).

Справка! Банк не обязан заранее информировать лицо о приостановлении операций по его счету. Чаще всего клиент узнает об этом, когда меры уже приняты (ст. 4 №115-ФЗ).

Обжаловать решение обслуживающего банка можно через суд. Однако, если документов о финансово-хозяйственном положении, источниках денежных средств, бенефициарах, правах на активы и имущество в финансовом институте не окажется, будет доказана вина владельца счета.

Справка! Даже, если банковский счет лица заблокирован, он лишается права проведения операций по нему, но сохраняет право собственности на размещенные на нем средства.

Как избежать блокировки счета по ФЗ-115?

1. Передавать банку нужные документы

На момент открытия счета следует запросить у банка перечень бумаг по конкретным финансовым операциям. Все бумаги должны передаваться с описью и подписью принимающего их сотрудника банка. Если какого-либо документа из перечня у предпринимателя нет, он должен представить этому аргументированное обоснование.

2. Своевременно вносить изменения в Единый реестр

Если ИП или организация расширили или изменили перечень видов деятельности, то следует сразу внести правки в ЕГРЮЛ (ЕГРИП). Если компания проведет сделку с кодами ОКВЭД, которых в ее документах нет, то ее банковский счет может быть заблокирован.

3. Раскрывать адрес регистрации

При регистрации счета важно указать в бумагах юридический адрес или дать ссылку на сайт, где приводится карта расположения компании. 4

Подробно расписывать назначение платежа

4. Подробно расписывать назначение платежа

Если в графе «Назначение платежа» прописана операция, таящая экономический смысл (оплата за поставку сырья, платеж за услуги программиста и др.), то у банка не будет вопросов к клиенту и основания для блокировки счета (Письмо ЦБ РФ от 31.12.2014 г. № 236-Т). При этом нужно быть готовым представить в банк подтверждающие документы – гражданско-правовые договоры, платежные поручения, квитанции.

5. Сообщать о переводах более 600 тыс. руб.

Если пользователь желает совершить операцию на сумму от 600 тыс. руб. по счету, следует заранее уведомить об этом обслуживающий банк.

Справка! Коммерческие банки РФ освобождены от ответственности за блокировку счетов клиентов (ст. 12 №115-ФЗ).

Как обойти ФЗ-115 – дополнительные способы

Бывают случаи, когда клиенты выполняли все указанные выше предписания, а счет все же блокировали. Как не попасть в число «неудачников»? Воспользоваться дополнительными, вполне законными методами преодоления превратностей ФЗ-115:

не использовать для целей предпринимательской деятельности личные банковские карты: счет заблокирую, а претензии направят к текущему счету компании;

не открывать личные счета и счета бизнеса с одного устройства: система сохранит cookie-файлы, а банк отследит совпадение данных и при блокировке одного счета автоматически заблокирует и иные счета одного владельца;

по возможности пользоваться безналичными платежами, снятие наличности всегда вызывает подозрение банка, а при отсутствии обоснованного источника поступлений – гарантировано приведет к блокировке счета.

Справка! Безопасными в этом отношении являются снятия для выплаты зарплаты или осуществления социальных выплат.

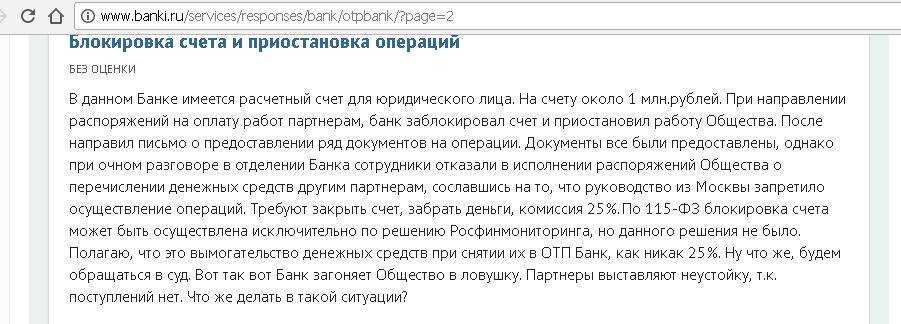

При блокировке счета без существенных оснований следует обращаться с иском в суд. Не следует опасаться угроз банка во «внесении в черный список всех банков РФ». В суде финансовый институт должен подтвердить на основе документов, почему клиента уличили в легализации дохода, полученного преступным путем или финансировании терроризма.

SocButtons v1.4

Что будет после блокировки счета и карты?

В случае обнаружения сотрудниками специальной службы комплайенс-контроля банка подозрительной, по их мнению, операции, банк может:

- заблокировать счет и операции по карте до выяснения обстоятельств. В этом случае с клиента банк потребует принести ворох бумажных документов;

- отключить доступ к счету через Интернет (так называемый сервис — банк-клиент);

- проводить все операции по счетам клиента только в офисе и с согласия банка. Да-да, это старинное и уже почти забытое современными бухгалтерами «хождение в банк ногами с бумажной платежкой»;

- отказать в снятии или переводе средств;

- отказать в открытии счета или выпуске (перевыпуске) карты.

В этом случае клиенту необходимо обратиться в отделение банка. Операционисты, сидящие в зале, не принимают решения о блокировках. Этими проблемами в ряде банков занимается специальное подразделение. А в других банках блокировка вводится алгоритмической программой (например, при частых однотипных переводах на одну и тут же сумму и на один и тот же счет).

Как в этом случае можно снять деньги с карты? В текущем банке, если после того, как клиент написал заявление на разблокировку счета и представил все запрошенные банком документы, и они удовлетворили банк, счет разблокируют. Правда, времени на это уходит от недели до бесконечности. Если банку будет что-то не нравиться, он будет запрашивать все новые документы. Некоторые ИП жалуются, что им приходится таскать в банк сотни килограммов документов, которые потом никто не читает.

Согласно требованиям 115 ФЗ банку запрещено сообщать клиенту о принимаемых мерах. И правда. зачем террористу в лицо говорить о том, что он террорист? Поэтому никаких четких разъяснений сотрудники банка давать не станут.

Самое худшее последствие подобной ситуации — в банке предложат закрыть карту и счет и расторгнуть договор. И пойти поискать себе банк «посговорчивее», чтобы перевести туда деньги. Самое неприятное для клиента, что за перевод денег в другой банк может быть веден довольно грабительский процент штрафа — до 10%.

Банк может заблокировать счет и карту по любому подозрению

К счастью для физ. лиц, по подозрению в отмывании денег и финансированию терроризма, карты обычных граждан блокируют довольно редко. Если вдруг банк требует объяснения всех «условно последних» операций по заблокированной карте, то проще и дешевле будет объясниться, чем качать свои права.

Да еще и в отделении, а не переводом. Так этот человек привык делать еще до того, как завел счет ИП и карту в Тинькоффе. Но в итоге диплом, в котором значилась специализация — маркетинг, он банку предоставил, и счет и карта были разблокированы.

Как избежать блокировки карты по признакам, описанным в 115 ФЗ? Спросите юриста

Чего нельзя делать при блокировки карты

После сообщения о блокировке многие впадают в панику, стремятся как можно быстрее избавиться от проблемы, соответственно, совершают ошибки. Поэтому в любом случае нужно сохранять спокойствие и помнить о том, чего не рекомендуется делать:

- Снимать деньги и закрывать счета, даже если это предлагают. Клиенту выгоды нет, а банк избавляется от проблем.

- Соглашаться на снятие средств наличными (взимается комиссия 20% от остатка) или их перевод в другой банк.

- Расторгать договор до разблокировки счета. Иначе репутация клиента будет испорчена.

- Возможны запугивания со стороны менеджера, обвинения в неуплате налогов. Если все операции по счету законны, причин волноваться нет, карточку разблокируют.

- Не нужно и ругаться с клерками — они выполняют указания, и при телефонном разговоре не могут повлиять на ситуацию.

На что обратить внимание:

1) Налоговая нагрузка

Банк России и ФНС отслеживают полноту, своевременность и количество налогов, которые вы выплачиваете в бюджет.

При оценке они ориентируются на среднеотраслевой показатель и критерий Центробанка.

Объём ваших налоговых платежей должен составлять не менее 0,9 % от всех расходов за период.

Расчитать налоговую нагрузку можно по формуле:

Налоговая нагрузка = уплаченные налоги / расходные операции за аналогичный период.

Нормы налоговой нагрузки отличаются по каждой отрасли и указаны в приказе ФНС о выездных проверках.

2) Объём снятия наличных

Банк может решить, что вы переводите заработанные деньги в наличные, чтобы не платить налоги.

По рекомендациям ЦБ объём снятия наличных должен составлять не более 30% от общего оборота по счёту.

3) Переводы физическим лицам

Если вы переводите более 30% от оборота по счёту на карты физическим лицам, то банк может предположить, что вы таким образом выводите деньги, чтобы не платить налоги.

Поэтому выплачивайте зарплату сотрудникам в рамках зарплатного проекта. А при переводе денег на личные счета или банковскую карту в назначении платежа укажите «доход от предпринимательской деятельности».

Если часто оплачиваете услуги физических лиц, оформляйте с ними договор и храните первичную документацию. Эти документы будут подтверждением подобных переводов.

4) Экономический смысл операций

К подобным операциям, которые банк может посчитать сомнительными, можно отнести:

- платежи за товары или услуги, не касающиеся непосредственной деятельности организации;

- цена закупки многократно превышает рыночную;

- сомнительные переводы на счета физлиц и обратно.

Новые правила для блокировки от Центрального Банка РФ. Кто пострадает от нововведений

Осенью этого года, было запущено еще 8 новых критериев от ЦБ. Они направлены для более точечного отслеживания переводов, все так же в рамках закона ФЗ-115.

Важно: при совпадении хотя бы 2-х пунктов Ваши переводы будут заблокированы! Данные рекомендации относится к физическим лицам

- Проведение более 30 операций в день. Теперь P2P-обменники станут немного сложной работой. Для граждан не связанных с криптой: не стоит собирать на подарок директору всем офисом с помощью переводов одному человеку)

- Списание, зачисление более 100 тыс. в день или 1 млн в месяц между физлицами. Кстати, лично из своего опыта – еще до этих мер, всегда крупные суммы раскидывал по разным банкам.

- Минута или меньше, между переводами/зачислениями/списаниями. Как пример, оплачиваем счет и немного не хватило, не стоит переводить моментально второй платеж.

- Операции по зачислению и списанию средств, проводимые в течение 12 часов одних суток. Этот пункт не разъясняется, но как я понимаю – когда суммы совпадают один в один.

- Если в течение недели, в конце каждого операционного дня на счете остается менее 10% от общей суммы проведенных транзакций. Вот этот пункт, как по мне, совсем странный.

- Большое количество контрагентов – более 10 в день или 50 в месяц физических лиц. Опять же проблема для работы с криптой и для самозаняты, кто не проводит платежи через кассу.

- Нет оплат услуг жизнедеятельности. Если среди платежей со счета нет оплаты услуг для обеспечения условий жизни в пользу юр. лиц: коммунальных услуг, услуг связи, товаров, работ.

- Совпадение идентификационной информации об устройстве, используемом разными физлицами для удаленного доступа к услугам банка.

Как уже говорил ранее, такие требования могут создать большой дискомфорт для работы с криптовалютой. Рекомендую использовать различные ЭПС например Payeer или Advanced Cash в них есть криптовалюты и можно обменять внутри сервиса. Дальше переводить уже на карту. Не мало проблем для фрилансеров и самозанятых, но тут можно спасаться частными договорами между лицами (это уже для разблокировки).

Так же самозанятым, лучше указать этот статус у себя в банке и он вроде должен будет учитываться. Для крипты, используйте, например биржи обмена и уже оттуда только переводите на счет.

Советы, как избежать блокировки

Предупреждение негативной ситуации лучше, чем решение ее последствий. Поэтому стоит воспользоваться рекомендациями экспертов в банковской сфере:

- Никому не сообщать данные карточки, кодовое слово, логин или пароль для входа в электронную систему.

- Если клиент собирается в заграничную поездку, визит в другой город, лучше предупредить об этом банк.

- То же касается крупных транзакций.

- Контактный номер телефона клиента всегда должен быть актуальным.

- В списке контактов нужно сохранить номера колл-центра своего банка, Центробанка для быстрой связи в критической ситуации.

- Нельзя заходить в онлайн-банк с чужого гаджета.

- Для оплаты крупных покупок наличными сумму лучше снимать через кассу.

- Для совершения безопасных покупок всегда указывается назначение платежа.

- В качестве подстраховки лучше хранить деньги в нескольких банках.

- Все документы, подтверждающие финансовые операции, должны сохраняться.

Эти правила соблюдать просто. Благодаря им можно совершать сделки, переводить средства родственникам и так далее, без риска блокировки. Не стоит рассматривать такую деятельность банков, как однозначно негативную. Отслеживание подозрительных операций — прямая обязанность таких структур, и если ее не соблюдать, будет потеряна лицензия. А это критичнее потери одного клиента.

Кроме того, благодаря блокировке сохраняются средства тех, кто пострадал от деятельности мошенников, которых с каждым годом становится все больше — много кто хочет обогатиться за чужой счет, и с появлением электронных систем возможностей для этого стало больше.

Почему банк имеет право блокировки

Все лицензированные банки подчиняются ЦБ и действуют в соответствии с законодательством, включая антиотмывочные законы. «Отмыть» деньги проще всего с помощью безналичных операций, переводов между счетами. Поэтому ЦБ были разработаны критерии сомнительных операций, по которым банки могут выявлять все незаконные манипуляции. В соответствии с законом, банк имеет право заблокировать карту клиента до выяснения законности подозрительной транзакции.

Да, под критерии чаще всего попадают операции организаций, фирм, но риск блокировки карты Сбербанка из-за подозрительных операций есть и у физических лиц.

Как узнать причину блокировки

Если клиент — физическое лицо, первым шагом должно быть обращение в банк, вопрос о причинах заморозки средств. Она может указываться в СМС, которое финансовая структура отправляет владельцу карты, но оповещение может и не прийти. Поэтому надежным способом прояснить ситуацию станет личное обращение в банк, посещение отделения или телефонный звонок.

Как законным путем обналичить средства и избежать заморозки счета

Закон разрешает юридическим лицам легально выводить деньги со счета на три цели:

- на выплату заработной платы;

- на выплату дивидендов;

- на выдачу денег в подотчет на нужды организации.

Первые два способа, как правило, не вызывают подозрений у банка и налоговой службы. Но эти способы чреваты тем, что организации придется нести дополнительные расходы в виде уплаты страховых взносов и НДФЛ.

Вариант вывода наличности, оформленной в виде подотчетных сумм, не только не влечет за собой дополнительной нагрузки, но и позволяет принять эти суммы в расчет при уменьшении налога на прибыль. Вместе с тем, такие операции находятся под особым контролем фискальных органов и Росфинмониторинга. От организации требуется тщательное соблюдение требований по оформлению выдачи подотчетных сумм и обязательное составление авансовых отчетов.

Рис. 7. Существуют законные и относительно безопасные способы снятия наличности со счета

Предполагается, что приобретенные в подотчет ценности должны находиться на балансе организации. В случае проверки (инициировать ее может ИФНС) может потребоваться предъявить приобретенные ценности. Банки же могут заморозить счет, сочтя подозрительным частое приобретение товаров в подотчет либо на большую сумму. Также заинтересовать надзорные органы могут регулярные закупы у контрагентов – ИП. Организации это может грозить заморозкой счета, а в особо неприятных случаях – налоговой проверкой, по итогам которой ИФНС может доначислить налог на прибыль и оштрафовать организацию.

На практике такие проверки случаются нечасто, но для снижения риска стоит следить, чтобы оборот наличных по счету не превышал 30% общего оборота. Не стоит также торопиться снимать деньги в ближайшие часы после их зачисления на счет. Подобные действия в глазах банка выглядят подозрительно. Лучше подождать несколько дней, а затем не забыть составить авансовый отчет на потраченную сумму.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

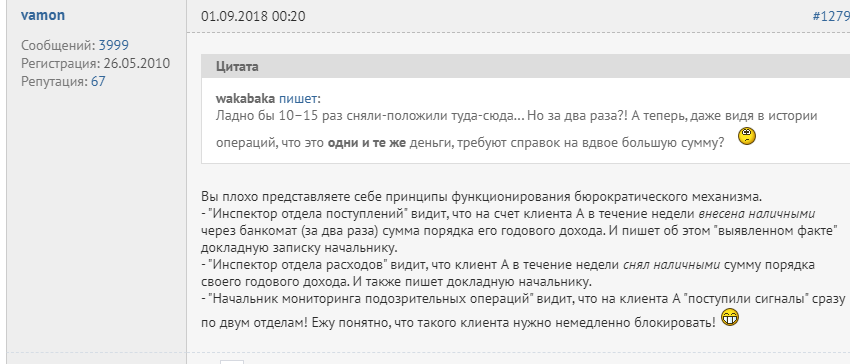

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

Реально ли доказать свою невиновность по 115-ФЗ?

Но предъявить по 115-ФЗ могут случайно или по ошибке. Система мониторинга автоматическая, там прописан алгоритм, а сотрудники уже только разбираются с клиентами. И всё равно придётся отвечать. Недостаточно просто осознавать, что ваши действия законные, нужно доказать это банку.

Отдел мониторинга пишет клиенту, что его подозревают в нарушении 115-ФЗ и просит «уточнить некоторые операции». Для этого нужно отправить различные документы и ответить на вопросы.

Комплект документов в каждом случае разный. Банк может запросить документы и информацию об операции, происхождении денег, контрагентах. У работающего по найму это будет, скорее всего 2 НДФЛ из бухгалтерии с места работы. Для самозанятых это скрины уплаты налогов. Если были крупные внезапные поступления денег, например, от продажи машины, то тут всё понятно – предоставить документы по сделке.

Ситуации и требования могут быть неожиданными. Независимый финансовый советник Артём Гридякин рассказал нам пару кейсов из своей практики.

Крипта и блокировки по 115-ФЗ

Отдельно поговорим о 115-ФЗ в контексте крипты. Последнее время часто претензии прилетают именно из-за операций с криптой – банки отдельно их мониторят и ищут.

Поскольку у банков нет чётких инструкций по поводу счетов, связанных с криптовалютой, они применяют общие критерии для 115-ФЗ. И дополнительно ЦБ рекомендовал банкам блокировать карты и кошельки, связанные с криптообменниками. Так что контроль за ними выше и больше шансов, что банк докопается до операций.

Например, если активно использовать личный счет для покупки и продажи криптовалюты, а операции нарушают требования ЦБ, счёт попадёт под 115-ФЗ. ЦБ переживает, что такие карты или кошельки зачастую оформляют на подставных лиц. Но страдают обычные люди.

Если у банка есть претензии к счёту, где вы работаете с криптой – лучше не скрывать эту деятельность. Нужно объяснить банку, что ваши операции – это не отмыв денег, а, например, обычные p2p сделки.

Для подтверждения можно отправить скриншоты страницы с методами оплаты, верификацией аккаунта, историей сделок. Но не все банки просто так их принимают. В таком случае получается «костыль» – придётся делать протокол письменных доказательств. Это когда нотариус изучает криптобиржу или p2p площадку, ваши данные там и заверяет подлинность. Такой документ уже считается официальным.

Ещё могут попросить подтвердить происхождение денег, на которые изначально была куплена крипта. Для того, чтобы установить связь между сделками с криптой и банковскими транзакциям, аккаунт на бирже, и карта, с которой вы платите, должны быть зарегистрированы на вас.

На всякий случай нужно фиксировать все операции и сделки: делать скриншоты транзакций, переписок и других действий на бирже и в обменнике. Это пригодится, если банк потребует доказать происхождение денег.

Но если торгуете криптой в больших объёмах, часто проводите деньги через карту, и банк предъявляет вам по 115-ФЗ, лучше сразу вывести все деньги с карты. Чтобы перестраховаться. Бывает, что клиенты отправляют нужные документы, но банк всё равно просит закрыть счёт. Для тех, кто зарабатывает на p2p сделках, банковские карты становятся буквально расходным материалом.

В целом нужно придерживаться рекомендаций ЦБ, о которых мы поговорили ранее. Но универсальной защиты от блокировки счета нет.

Лучше покупать крипту на крупных известных биржах и обменниках. У банков может быть меньше вопросов, если вы прошли верификацию и проверку на крипто площадке

Ещё стоит дробить крупные операции, чтобы суммы не привлекали внимание банка. И можно использовать несколько банковских карт для пополнения и вывода денег

Сколько нужно «прогревать» карту, чтобы пользоваться ей для крупных переводов через р2р?

Отдельный вопрос – p2p транзакции. В таком случае по вашей карте может проходить много различных переводов физлицам, и это вызывает подозрения службы мониторинга. Поэтому желательно проводить по этой карте бытовые покупки: продукты, ЖКХ, налоги. На прогрев может уйти несколько недель. Нужно начинать с небольших операций и переводов, и постепенно наращивать суммы.

С карты, по которой идёт p2p арбитраж и большие транзакции, не стоит обналичивать деньги. И желательно оставлять часть оборота на карте. Иначе нарушаем рекомендации ЦБ по 115-ФЗ и вызываем подозрения на транзитные операции. Об этом мы говорили в начале ролика.

Деятельность по купле-продаже криптовалюты законом полноценно не урегулирована. Когда вы регулярно получаете доход от операций с криптой и выводите его на личный счёт, это могут посчитать предпринимательством. А использовать обычный счёт в таком случае нельзя.

Как избежать блокировки по 115-ФЗ

Общие рекомендации

СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ

Например, это могут быть:

- ОКВЭД

- Учредители

- Директор

- Адрес фактического ведения бизнеса

НЕ ДРОБИТЕ СВОЙ БИЗНЕС РАЗНЫХ ФИРМ И ИП

(балансодержатель, держатель контрактов, закупающая компания, продающая компания, компания, за которой закреплен штат, и т.д.).

Дробление бизнеса сигнализирует о схемах, направленных на минимизацию налоговой базы, и возможных налоговых преступлениях (одно из предикатных для Федерального закона № 115-ФЗ преступлений)

СВОЕВРЕМЕННО ПРЕДСТАВЛЯЙТЕ ДОКУМЕНТЫ ПО ЗАПРОСУ БАНКА

Не игнорируйте запросы банка, а оперативно представляйте необходимую информацию.

При запросе банком договоров представляйте не только сами договоры, но и дополнительные соглашения к ним, спецификации, товарные и транспортные накладные и иные документы, являющиеся основанием для проведения операции.

Пишите подробные письменные пояснения для банка о схеме и особенностях ведения бизнеса (если они есть), чтобы максимально раскрыть экономическую суть тех или иных операций

ПРОВЕРЯЙТЕ ЗАПИСИ ФНС РОССИИ В ЕГРЮЛ О МЕСТЕ ВАШЕЙ РЕГИСТРАЦИИ

ФНС России проверяет адрес регистрации предпринимателя посредством направления письма. Если на письмо ФНС России не было ответа в течение 6 месяцев, то ФНС России имеет право ликвидировать предпринимателя. Предварительно ФНС России в ЕГРЮЛ вносит запись о недостоверности сведений. В таком случае необходимо обратиться в ФНС России для удаления указанной записи из ЕГРЮЛ.

ПОДРОБНО ЗАПОЛНЯЙТЕ ПЛАТЕЖНЫЕ ДОКУМЕНТЫ

Максимально полно указывайте назначение платежа – не просто «по счету / договору №.. .», а конкретно за какие виды товаров/работ/услуг с указанием договоров, в рамках которых эти расчеты проводятся, и попросите об этом же своих контрагентах

Что делать, если отказали в разблокировке

Максимальный срок заморозки средств — 10 дней. Если по окончанию этого срока никаких изменений нет или клиенту прямо отказывают в разблокировке «без объяснения причин», есть два варианта действий.

- Требовать возобновления обслуживания, писать заявления в банк, обратиться в межведомственную комиссию Центробанка. Это долго, но эффективно. К заявлению обязательно прилагают документы, подтверждающие чистоту подозрительных транзакций, их проще отправить онлайн.

- Все-таки разорвать договор с банком и перевести деньги в другой. В крайнем случае, клиент имеет право обратиться в суд. Но судебное разбирательство имеет смысл только в случае солидных финансовых потерь, серьезного морального ущерба.

Как обезопасить себя от блокировки карты по 115-ФЗ

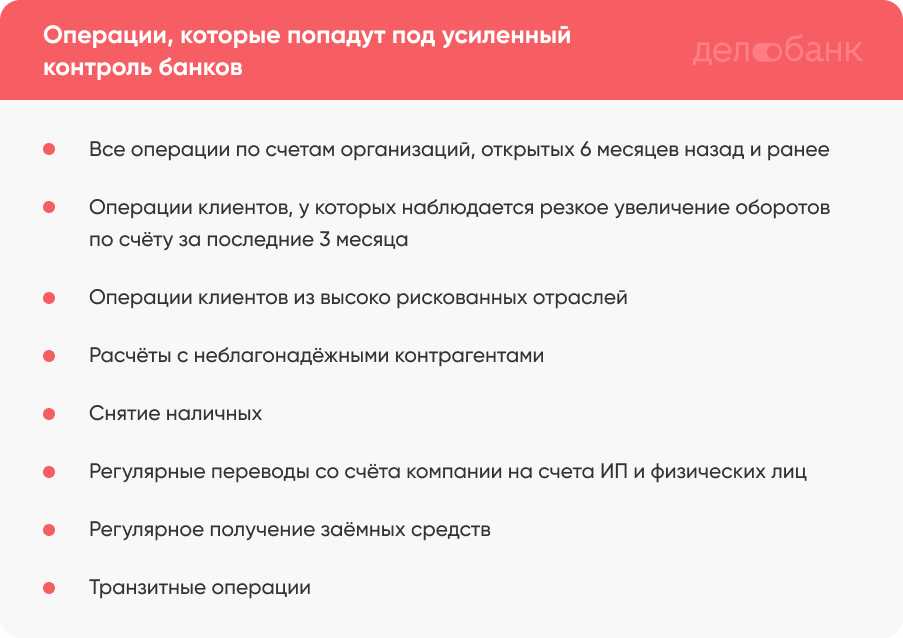

В методичке ЦБ описаны подозрительные операции – платежи и переводы, на которые банки обязаны обратить внимание. Для физлиц свои критерии, и достаточно соответствовать лишь двум из них, чтобы «прилетело»

Рис. 1. Основные критерии подозрительных операций от ЦБ

Это основные красные флаги: очень частые переводы, подозрительные контрагенты, отсутствие бытовых трат по карте.

Как правило банки ищут транзитные операции. Единственное, что происходит на счёте – приходят деньги, отправляются дальше или выводятся в наличку. Возможно, вы помогаете обналичивать деньги или запутываете следы незаконного заработка. И банку нужно это проверить.

Но помимо подозрений на нелегальные операции банку такой клиент просто невыгоден. Деньги пришли и ушли – на этом не успеешь заработать. Чтобы избавиться от такого клиента банк может злоупотреблять 115-ФЗ.

Хотя можно попасть под подозрения по ошибке или случайно. Например, получить перевод от человека, который недавно получил оплату от кого-то, у кого есть проблемы со 115-ФЗ. И цепочка может быть длинной. Возможно, это такая сложная схема отмывания денег, и банк решит удостовериться.

Чтобы обезопасить себя, главное следовать требованиям ЦБ. Это не универсальное средство, но от большинства подозрений защитит.

Ещё нужно избегать транзакций с «теневым» и подозрительными контрагентами. Например, с «дропами» – подставными физлицами, на которых оформляют банковские карты в нелегальных схемах. Хотя заранее сложно узнать, кто есть кто.

И нужно стараться не пополнять и не снимать средства со счета часто и без причины. В случае чего придётся чем-то подтверждать, что это были за операции и какая была цель.

Некоторые операции могут не признать подозрительными, но их по умолчанию контролирует Росфинмониторинг. Так априори выше риски блокировки. К примеру, это операции свыше 600 000 рублей, передача драгметаллов, ювелирных изделий и подобных ценностей. Подобные транзакции как правило проводят по договору. И если банк выдвинет претензии, а документа у вас нет – начнутся проблемы.

А суммы в валюте больше 200 000 рублей в эквиваленте проходят проверку валютного контроля банка. Так что тоже выше риски получить претензии. Заранее проверяйте, что у вас есть документы и подтверждения законности операции.