Бланк платёжного поручения

Форма платёжного поручения (0401060), которая применяется в 2024 году, утверждена Положением Банка России от 29.06.2021 № 762-П. Вот как она выглядит в оригинале.

Правила заполнения платёжных поручений установлены не только положением № 762-П, но и приказом Минфина от 12.11.2013 № 107н.

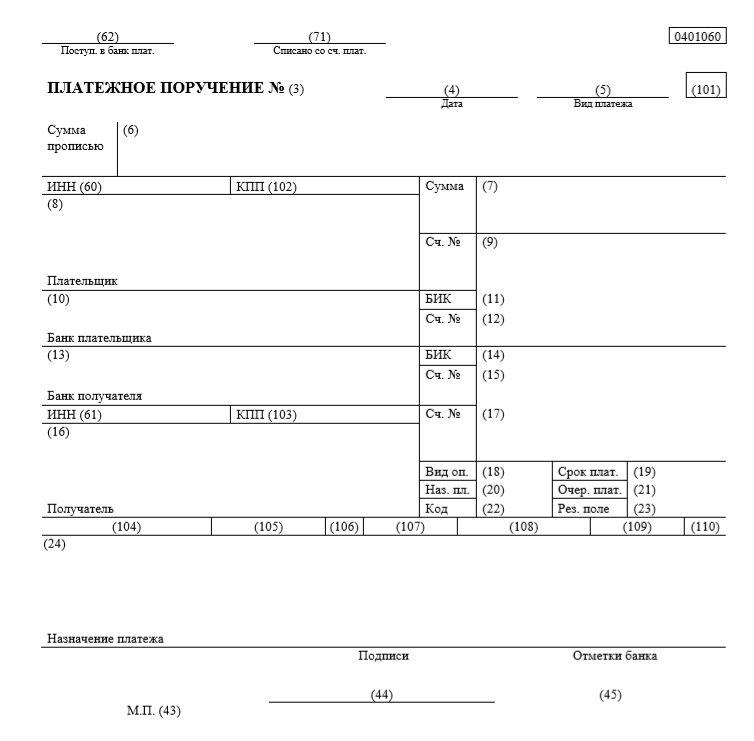

Кроме знакомых реквизитов, таких как название плательщика и получателя, номера счетов и БИК банков, в платёжном поручении есть другие ячейки или поля. Ниже мы рассмотрим форму с номерами полей, потому что без этого трудно понять порядок заполнения.

Скачать форму платёжного поручения для заполнения

Как мы уже говорили, в платёжном поручении много полей без названия. Что они означают и как их заполнять?

Чтоб стало понятнее, мы подготовили образец платёжного поручения с номерами этих полей, а также таблицу, где дана их расшифровка. Полное описание полей можно найти в приложении 1 к положению ЦБ № 762-П.

| Поле | Расшифровка |

|---|---|

|

3 № |

Номер ПП с начала года |

|

4 Дата |

Дата составления документа в формате ДД.ММ.ГГГГ |

|

5 Вид платежа |

Оставляют пустым или указывают код, установленный банком |

|

6 Сумма прописью |

Сумму в рублях указывают прописью, в копейках – цифрами |

|

7 Сумма |

Сумму указывают цифрами, разделив рубли и копейки знаком «—» |

|

8 Плательщик |

Наименование юридического лица или ФИО для ИП |

|

9 Сч. № |

Номер счета плательщика |

|

10 Банк плательщика |

Наименование и местонахождение банка плательщика |

|

11 БИК (плательщика) |

Код банка плательщика |

|

12 Сч. № |

Корреспондентский счет плательщика |

|

13 Банк получателя |

Наименование и местонахождение банка получателя |

|

14 БИК (получателя) |

Код банка получателя |

|

15 Счет (получателя) |

Номер счета получателя |

|

16 Получатель |

Казначейство России (ФНС России) |

|

17 Сч. № |

Корреспондентский счет получателя |

|

18 Вид оп. |

01 (шифр платёжного поручения) |

|

19 Срок пл. |

Не заполняется, если иное не установлено банком |

|

20 Наз. Пл. |

Не заполняется, если иное не установлено банком |

|

21 Очередность платежа |

В соответствии со ст. 855 ГК РФ, по налогам и взносам — «5» |

|

22 Код УИН |

Указывается, если он установлен получателем |

|

23 Рез. поле |

Заполняют в случаях, установленных ЦБ. Для налогов не заполняют |

|

24 Назначение платежа |

Для ЕНП можно не заполнять |

|

43 М.П. |

Место печати (при наличии) |

|

44 Подписи |

Подпись уполномоченного лица (директора, ИП, представителя) |

|

45 Отметки банка |

Заполняет банк |

|

60 ИНН (плательщика) |

ИНН организации/ИП |

|

61 ИНН (получателя) |

ИНН организации/ИП |

|

62 Дата поступления денег |

Заполняет банк |

|

71 Дата списания денег |

Заполняет банк |

|

101 Статус плательщика |

Для ЕНС «01», для других платёжек «08» |

|

102 КПП (плательщика) |

У российских организаций и ИП «0», у иностранных юрлиц с филиалами — КПП |

|

103 КПП (получателя) |

КПП (получателя) |

|

104 КБК |

20-значный код бюджетной классификации платежа |

|

105 ОКТМО |

Для ЕНП «0», для остальных — ОКТМО плательщика или получателя |

|

106 Основание платежа |

|

|

107 Налоговый период |

|

|

108 № документа-основ |

|

|

109 Дата документа-основ |

|

|

110 Код выплат |

При переводе физлицам из бюджета «1», в остальном не заполняется |

Что изменилось в ЕНП в 2024 году

Хотя переход на ЕНП стал обязательным для всех ООО и ИП с начала 2023 года, в течение года всё ещё действовал переходный период. Например, в течение года допускалось оформлять со статусом «02» платёжки, которые направляют в банк для раздельной уплаты налогов.

Но в два этапа — с 1 октября 2023 и с 1 января 2024 года часть правил поменялась. Рассмотрим основные перемены в ЕНП, которые утвердил Федеральный закон от 31 июля 2023 г. № 389-ФЗ.

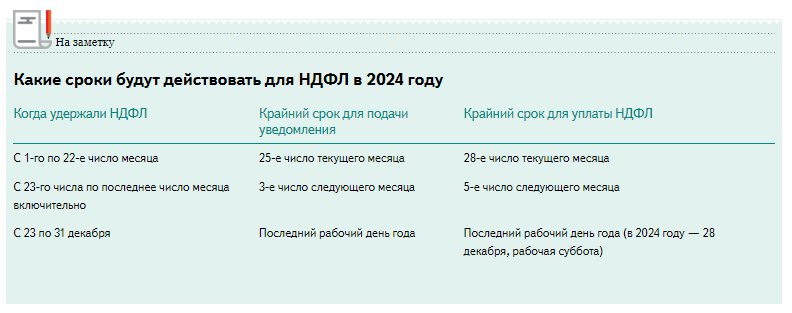

Уведомление по НДФЛ подаётся дважды в месяц

С начала 2024 года в месяц входит два расчётных периода по НДФЛ:

-

с 1 по 22 число;

-

с 23 по последнее число.

Это корректирует сроки подачи уведомления по исчисленным платежам и сроки уплаты налогов:

В первом периоде подать уведомление нужно до 25 числа месяца, а уплатить налог — до 28-го.

Во втором периоде подать уведомление нужно до 3 числа следующего месяца, а уплатить налог — до 5-го.

Если зарплата сотрудникам перечисляется не два, а один раз в месяц, то можно работать по прежним правилам. То есть, подавать уведомление до 25 числа месяца, в котором проводится платёж, и перечислять деньги на ЕНС до 28 числа.

Обновлены контрольные соотношения

Налоговая служба представила новые контрольные соотношения, ознакомиться с ними можно в письме ФНС России от 31.01.2024 N ЕА-4-15/971@. Инспекция применяет их, чтобы проверять уведомления по ЕНП — нужно, чтобы показатели в документах совпадали с контрольными.

Если данные в уведомлении по ЕНП не будут соответствовать соотношениям, его могут признать несданными полностью или частично. Это ещё одно нововведение.

Разрешено корректировать совокупную обязанность

Совокупная налоговая обязанность — это все налоги, взносы, сборы, штрафы, и другие платежи, которые бизнес гасит с помощью ЕНП.

По новым правилам, если налоговая заметит, что сданная декларация не соответствует контрольным соотношениям, то её учтут, когда будут определять размер совокупной обязанности по итогам камеральной проверки.

Может быть полезно: статья «Как пройти камеральную проверку без штрафов

Другое нововведение — возможность обратной корректировки размера совокупной обязанности. На это даётся 30 дней после того, как завершается срок представления налоговых декларация и расчётов, кроме налогов, по которым сдаётся годовая отчётность.

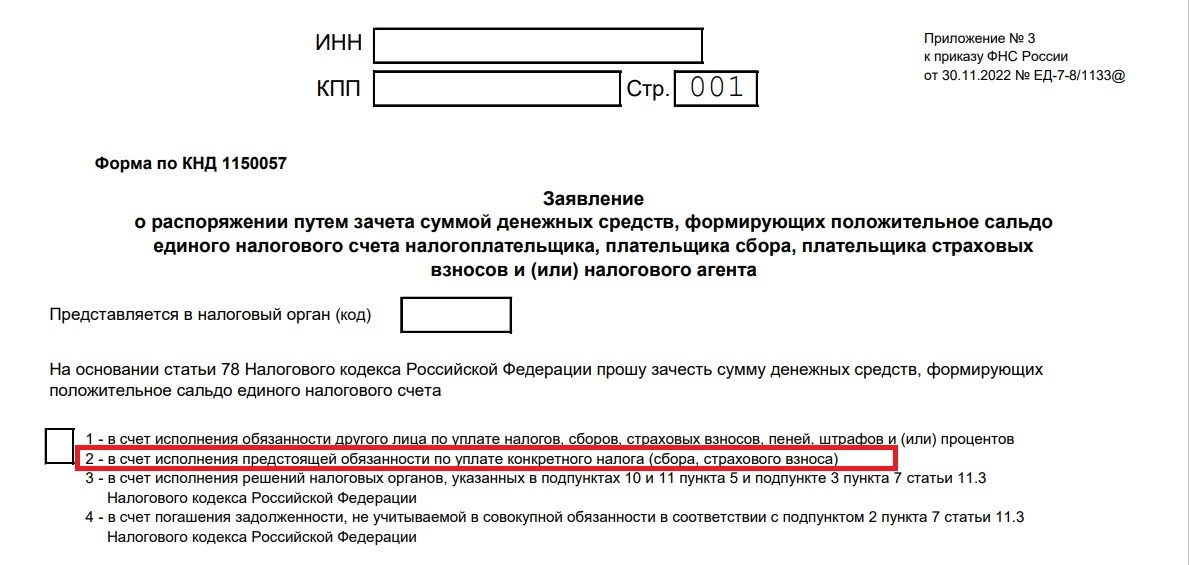

Можно зачесть положительное сальдо в пользу третьих лиц

До конца 2023 года пополнять счета третьих лиц деньгами, которые сформировали положительное сальдо ЕНС, не разрешалось.

С начала 2024 года запрет снят — теперь средства снова можно направлять в счёт исполнения обязанности другого лица по уплате налогов, сборов и страховых взносов, пеней и штрафов.

Изменены требования к подписи ИП для заявлений о зачёте

Индивидуальным предпринимателям разрешили подавать уведомление об исчисленных суммах налога, подписывая его усиленной неквалифицированной электронной подписью. Сделать это можно налогоплательщика-ИП на сайте ФНС.

Может быть полезно: статья «Спасибо, КЭП! Как ИП получить квалифицированную электронную подпись».

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

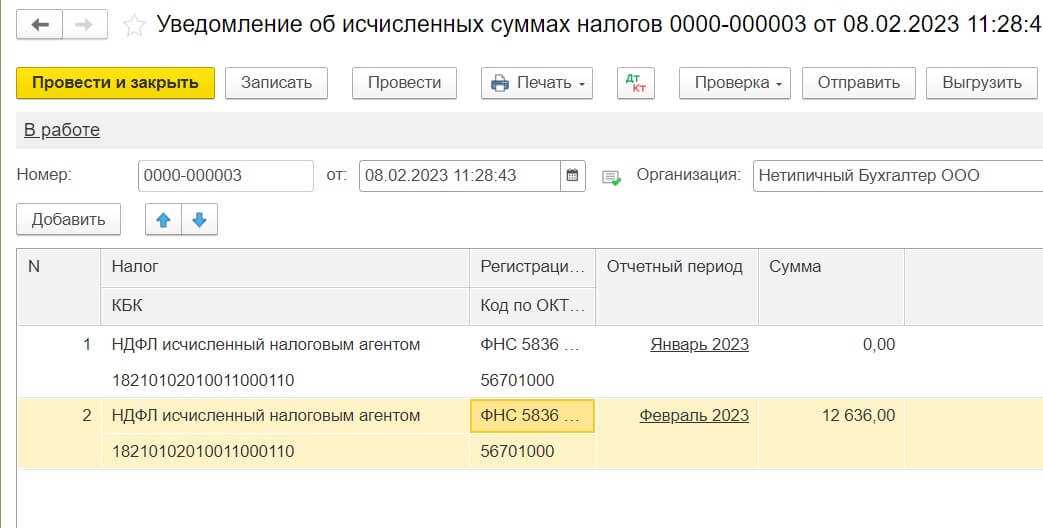

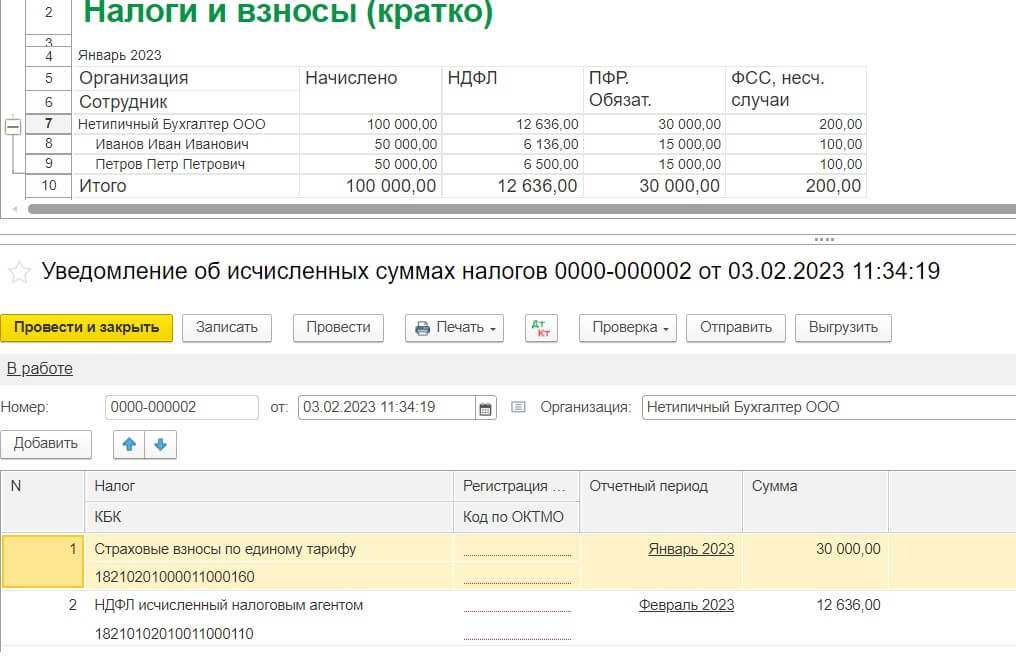

Последнее уведомление 2023 года: что в него включать и как не наколоться с НДФЛ

Документ вы будете заполнять по правилам, которые еще не применяли, а налог придется заплатить раньше обычного. Вам в помощь одобренный ФНС шаблон уведомления, в него можно включить не только НДФЛ, но и взносы. А еще сохраните образец платежки со статусом 02: если на ЕНП пока не перешли, в декабре она вам понадобится в последний раз.

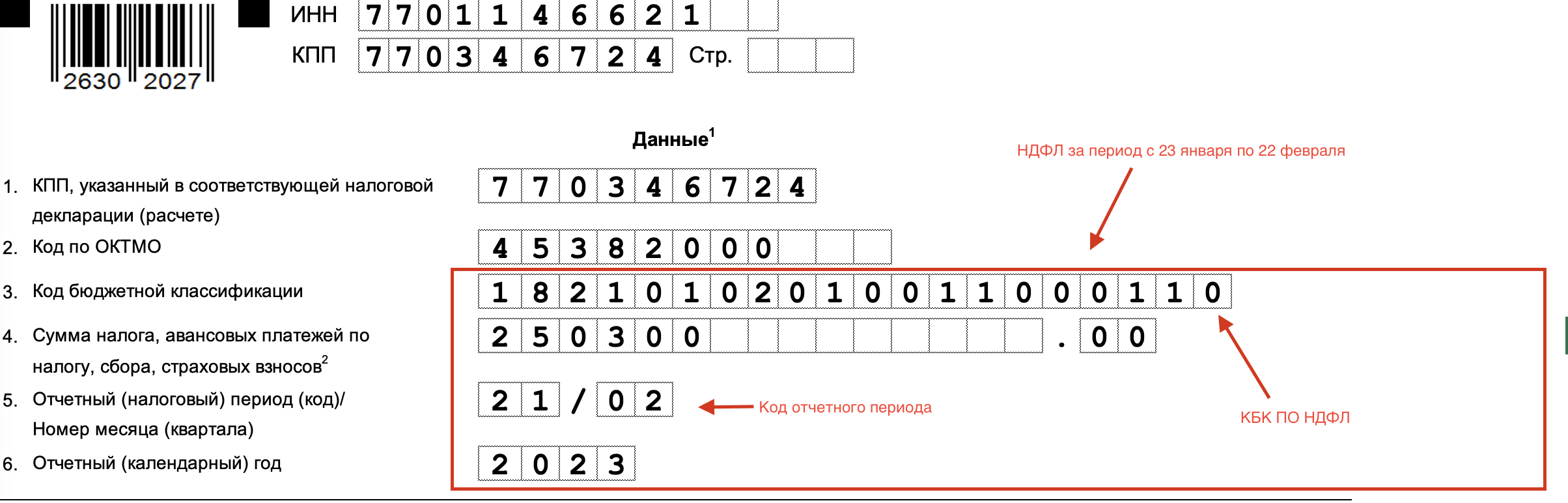

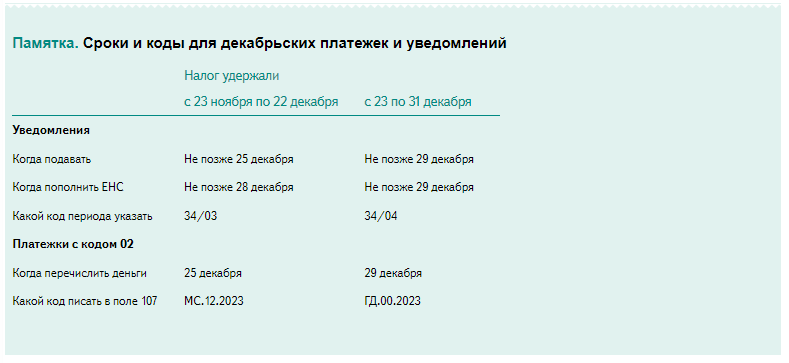

Включите в уведомление НДФЛ за особый периодВ декабре нужно подать два уведомления по НДФЛ и дважды заплатить налог. И это обязательное правило для декабря. Если подаете еще и промежуточные уведомления, то в декабре уведомлений у вас будет целых три.До конца 2023 года вы заполняете уведомления по НДФЛ за рваные периоды: с 23-го числа одного месяца по 22-е число следующего. Но всего их не 12, а 13, так как в декабре появляется особый период — с 23 по 31 декабря. Включите в уведомление за период с 23 по 31 декабря налог, который вы удержали в этот период с зарплаты, отпускных, больничных, подарков и т. д.Подать уведомление и заплатить НДФЛ за период с 23 по 31 декабря надо максимум в последний рабочий день года (п. 9 ст. 58, п. 6 ст. 226 НК). Последний рабочий день в 2023 году приходится на 29 декабря, поскольку 30 и 31 декабря — выходные дни. Поэтому завершите все расчеты с работниками не позднее 29 декабря. Или перенесите выплату на январь.В 2024 году сроки для НДФЛ будут другими (Федеральный закон от 27.11.2023 № 539-ФЗ). Какими — смотрите ниже.

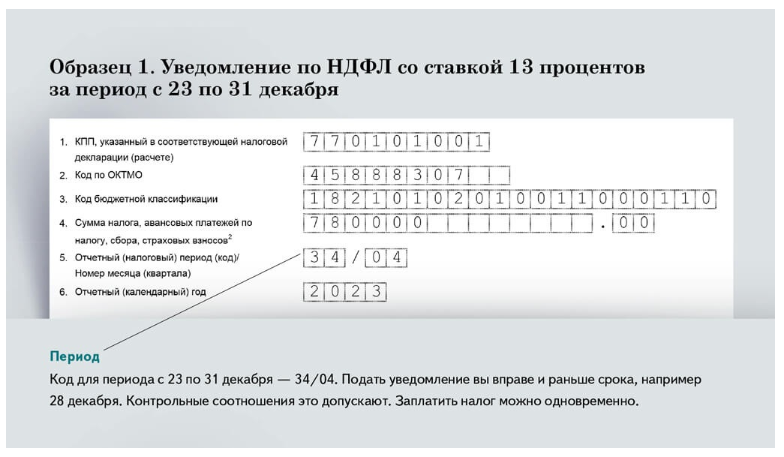

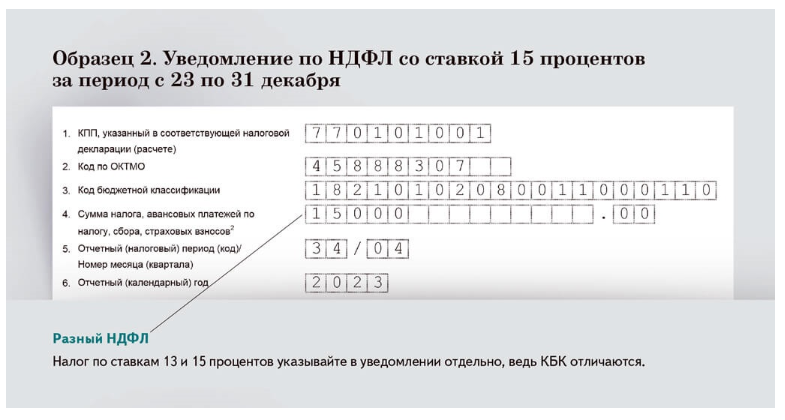

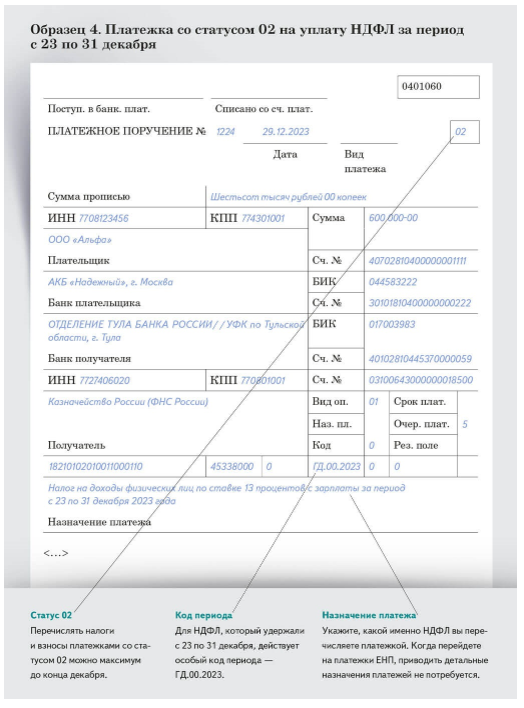

В уведомлении и платежке приведите специальный код периодаПеречислите декабрьский НДФЛ единым налоговым платежом с подачей уведомления либо платежкой со статусом 02. Второй вариант доступен компаниям только до конца года. Рассмотрим оба варианта.ЕНП и уведомление. Платежку для ЕНП заполните как обычно, особенностей для нее нет. А вот в уведомление для периода с 23 по 31 декабря внесите особый код — 34/04. Готовый образец, который одобрили в ФНС.Скачать образец 1

Скачать образец 2

Платежка со статусом 02. В поле 107 для периода с 23 по 31 декабря укажите код ГД.00.2023 (письмо ФНС от 06.03.2023 № КЧ-4-8/2629).

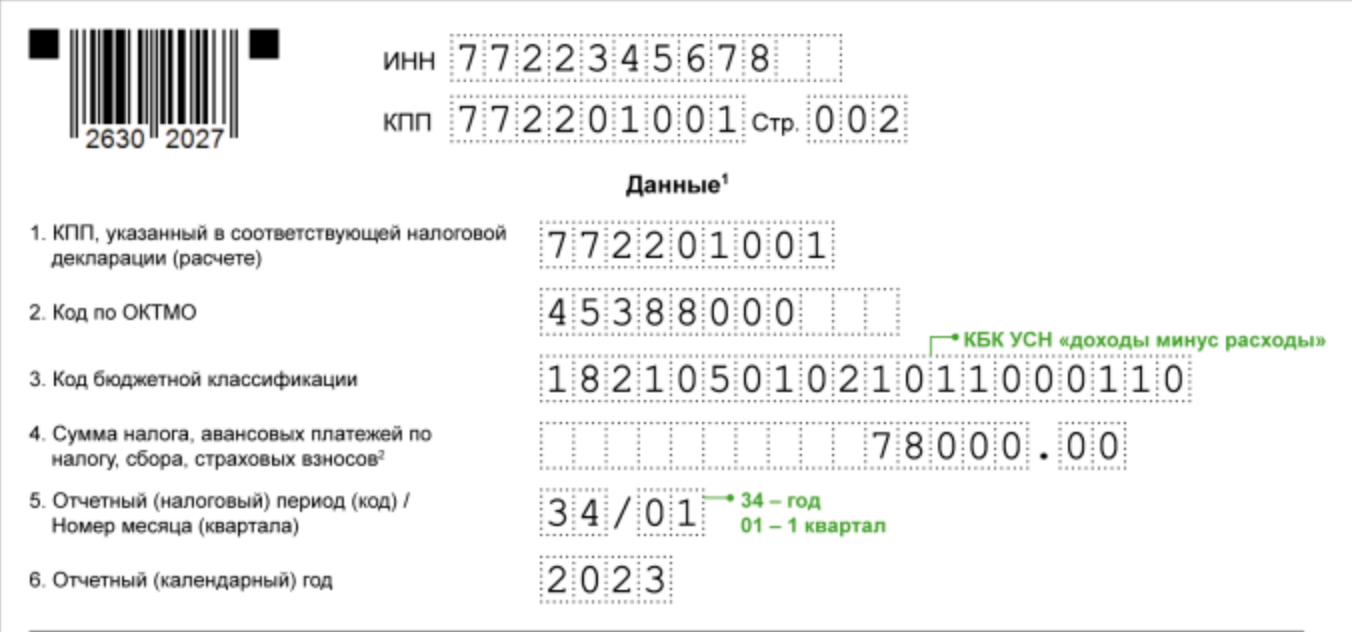

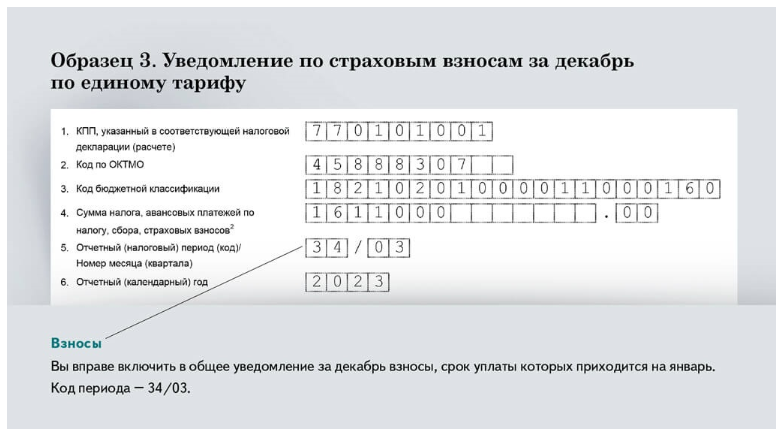

Сформируйте два блока уведомления для разных КБКЗаполните два отдельных блока уведомления, если удерживали НДФЛ по разным ставкам. Когда сотрудник заработал с начала года более 5 млн руб., налог с разницы составит 15 процентов вместо обычных 13 (п. 1 ст. 224 НК). Налог по каждой из этих ставок перечисляют на свой КБК, код для ставки 13 процентов — 182 1 01 02010 01 1000 110, для ставки 15 процентов — 182 1 01 02080 01 1000 110. Поэтому сумму в уведомлении нужно разбить на две. Образец 2.При расчете лимита учитывайте только облагаемые НДФЛ доходы на дату их получения. Для зарплаты это день ее выдачи. Если выплатите ее 29 декабря, это доход 2023 года. Учтите ее при расчете лимита этого года. А если 9 января будущего года или позднее, то это уже доход 2024 года.Пример. Расчет НДФЛ, если доход работника превысил 5 000 000 руб. в декабреС учетом аванса за декабрь с начала года директор получил 4 900 000 руб. Итоговая выплата за декабрь — 200 000 руб. Все эти суммы облагаются НДФЛ.Если компания выдаст зарплату за декабрь 29 декабря, сумму 200 000 руб. понадобится разделить на две части по 100 000 руб. НДФЛ с первой части составит 13 процентов, со второй — 15 процентов. Тогда в уведомлении будет два отдельных блока с суммами НДФЛ, по каждому КБК. Образцы 1 и 2. Если выплата будет в январе, ставка НДФЛ со всех 200 000 руб. — 13 процентов.Включите страховые взносы в уведомление, если платите их в декабреКомпаниям на упрощенке, которые хотят учесть взносы при расчете единого налога за год, нужно заплатить взносы с декабрьских начислений в декабре (письмо ФНС от 11.10.2023 № БС-4-11/13010). Компании на общей системе тоже вправе рассчитаться по взносам до конца года. Для этого:— подайте уведомление по взносам за декабрь и пополните ЕНС на сумму взносов. Код периода — 34/03;— направьте платежку со статусом 02. Код периода — МС.12.2023.Оформите уведомление или платежку не позднее 28 декабря, чтобы налоговики успели зарезервировать платеж. НДФЛ и взносы можно включить в одно уведомление. Образец 3.

Скачать образец 3

Скачать образец 4

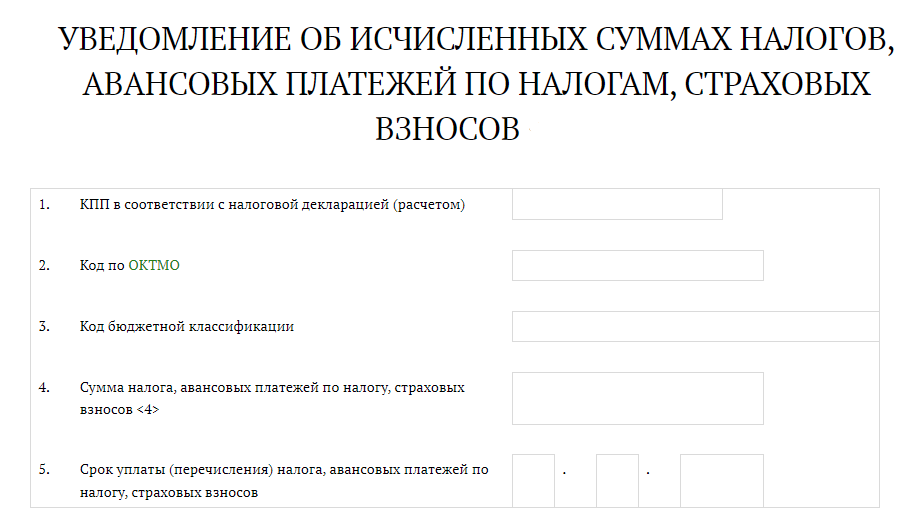

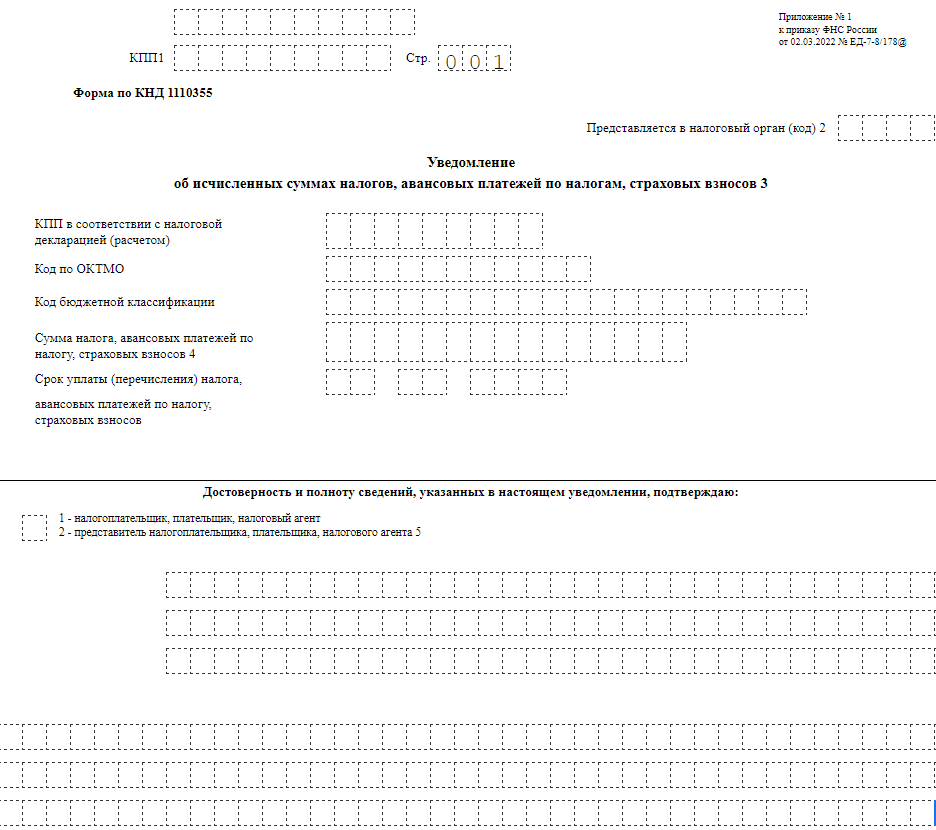

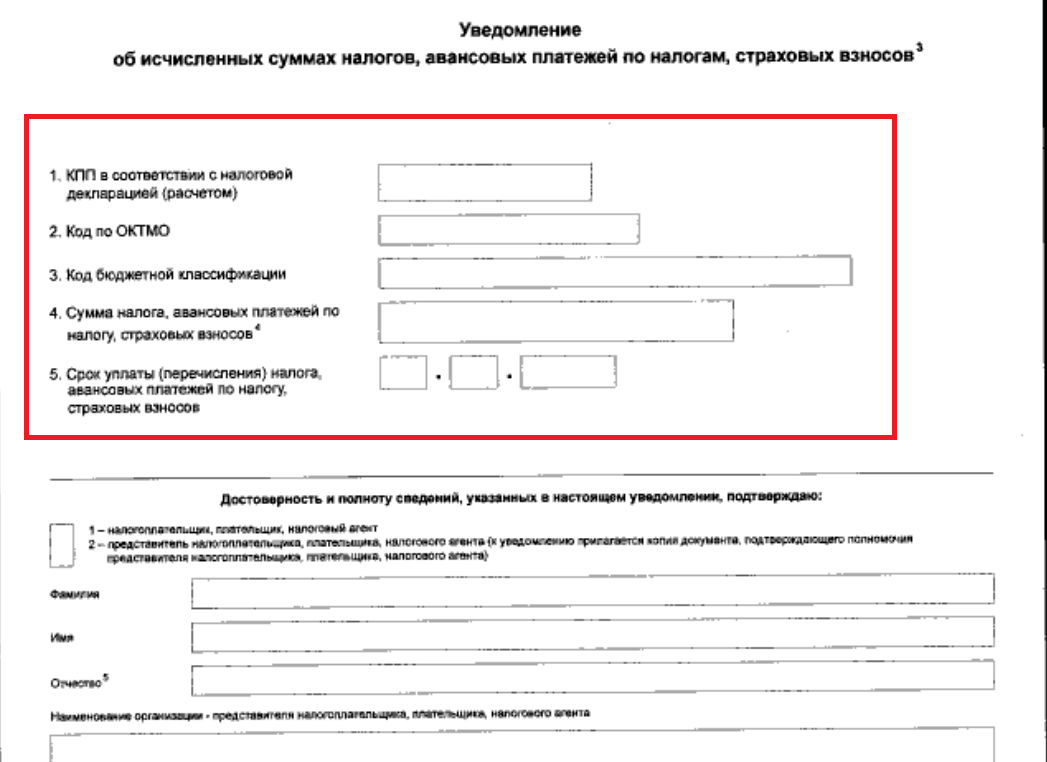

Как заполнить уведомление по ЕПН в 2024 году

Порядок заполнения уведомления по ЕПН доступен для загрузки на сайте налоговой службы. Предварительно понадобится рассчитать суммы по необходимым платежам для перечисления, подготовить коды КБК, КПП, ОКТМО.

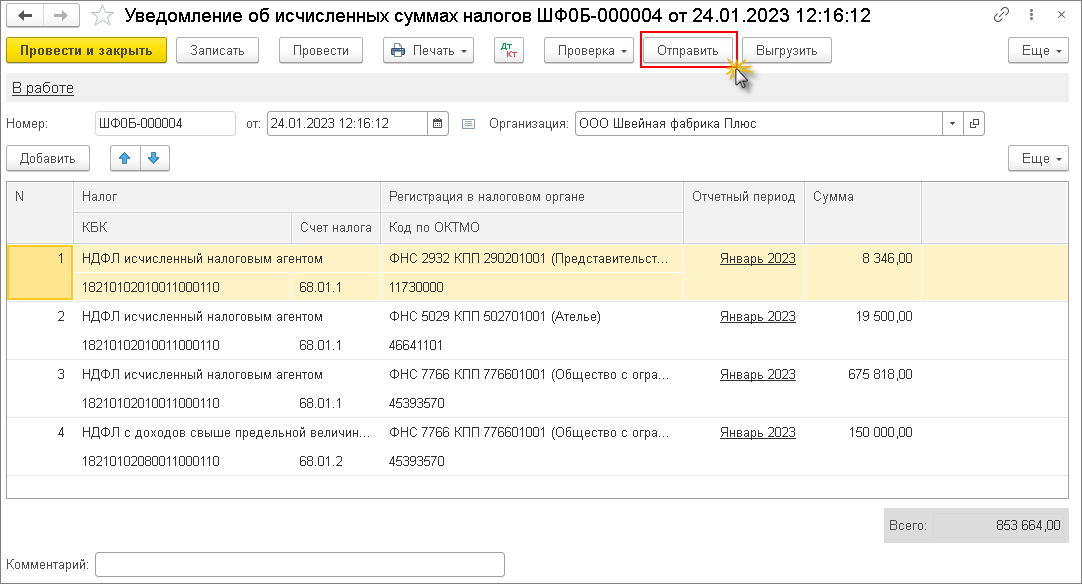

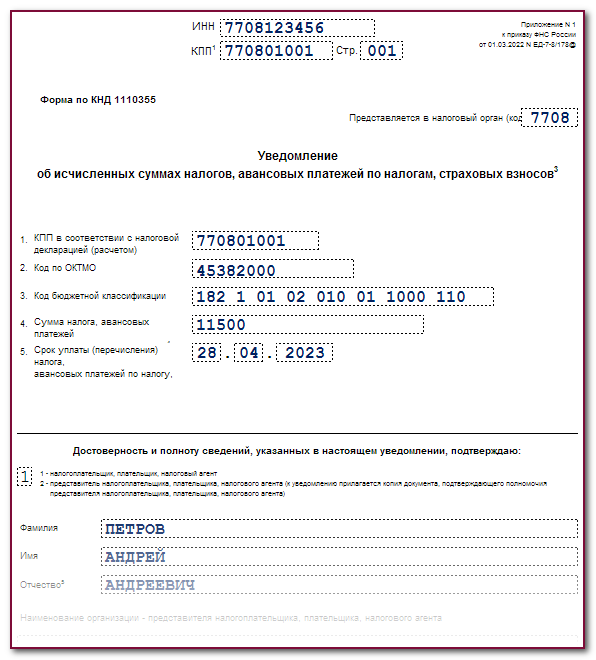

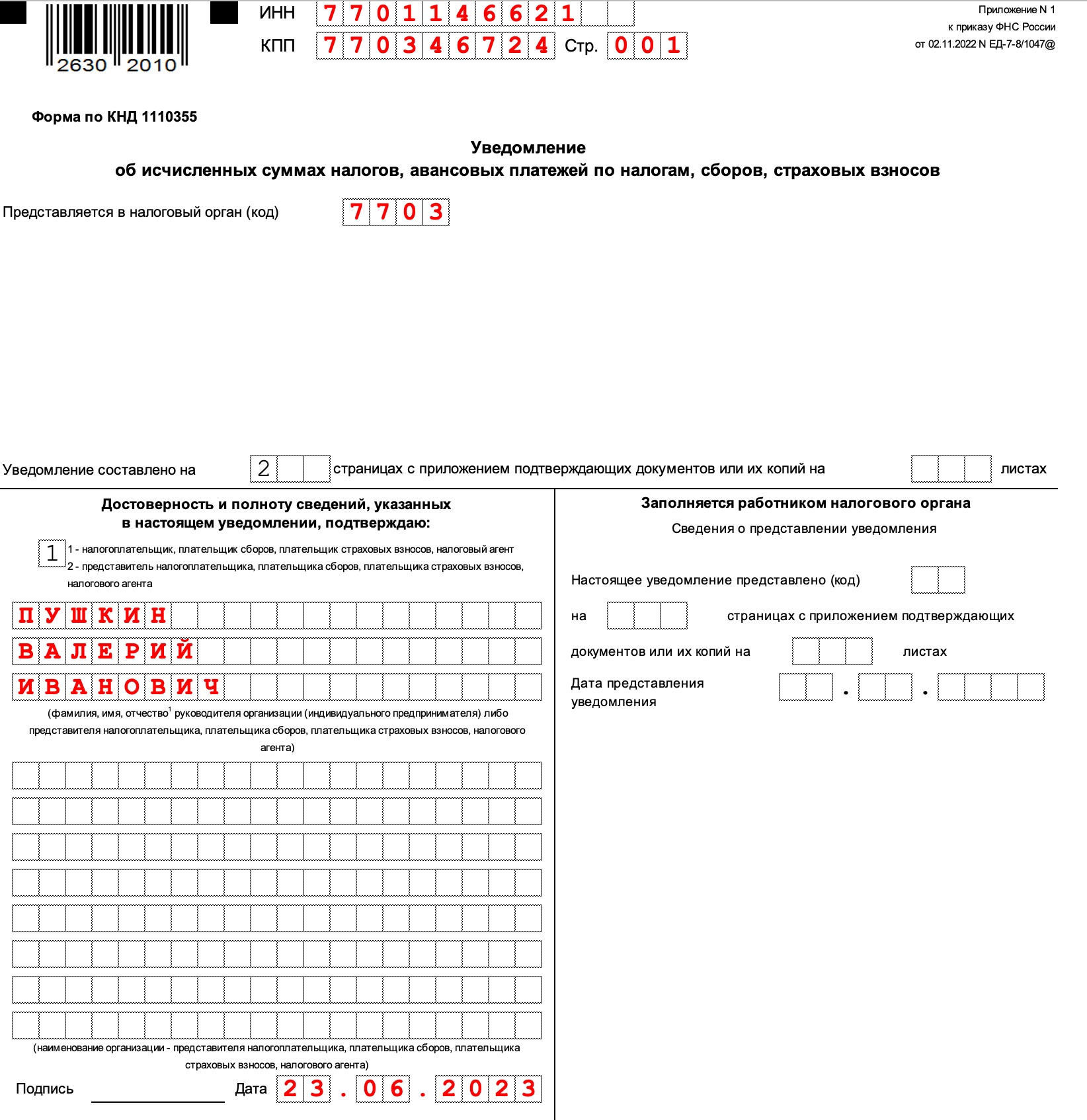

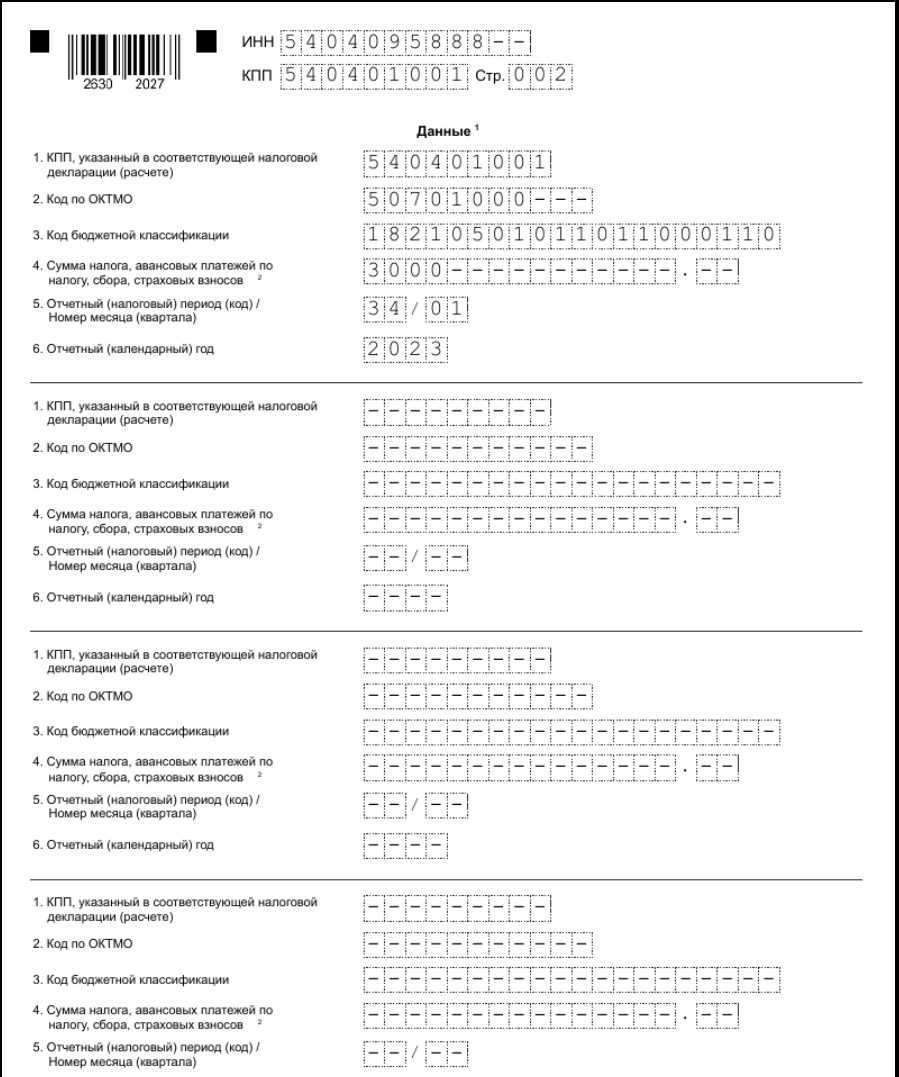

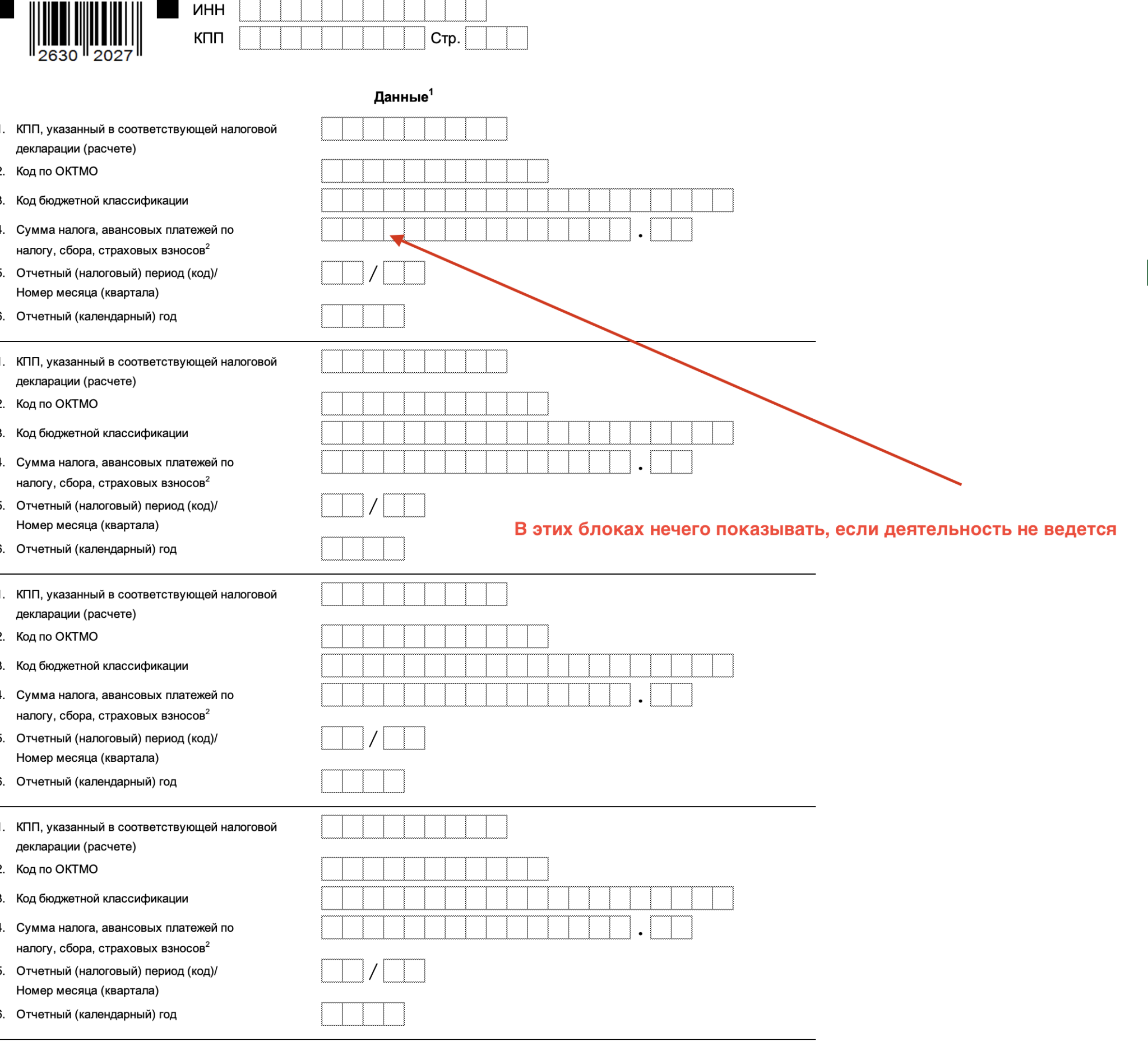

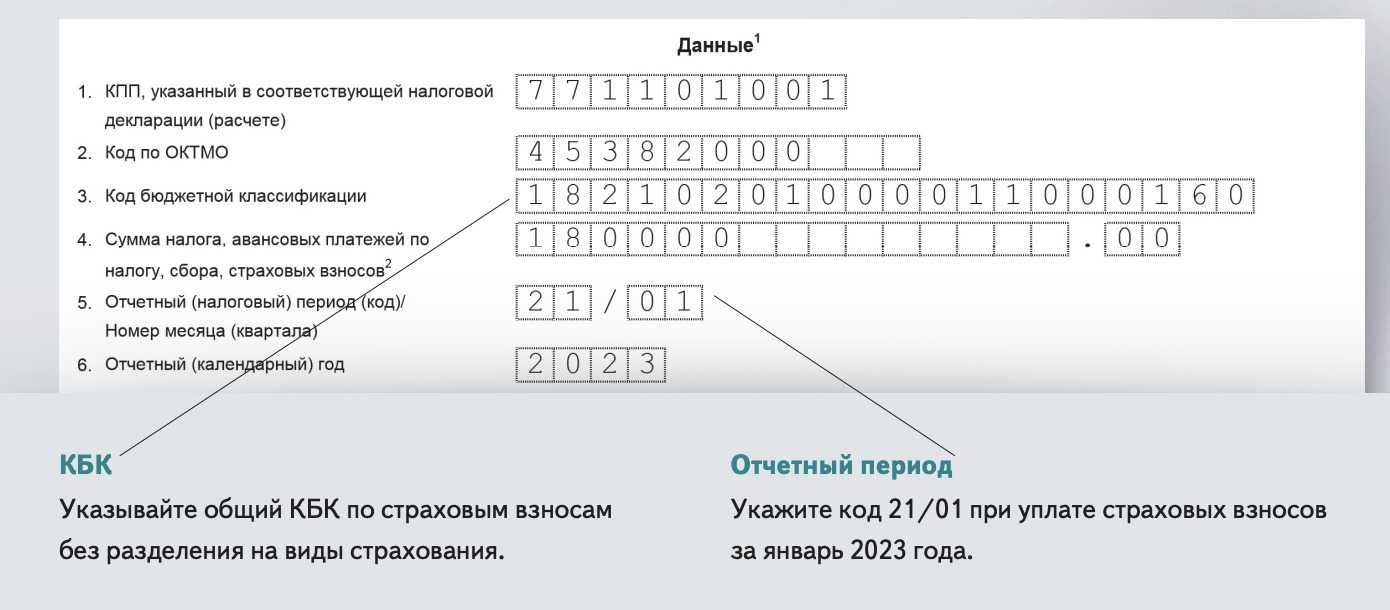

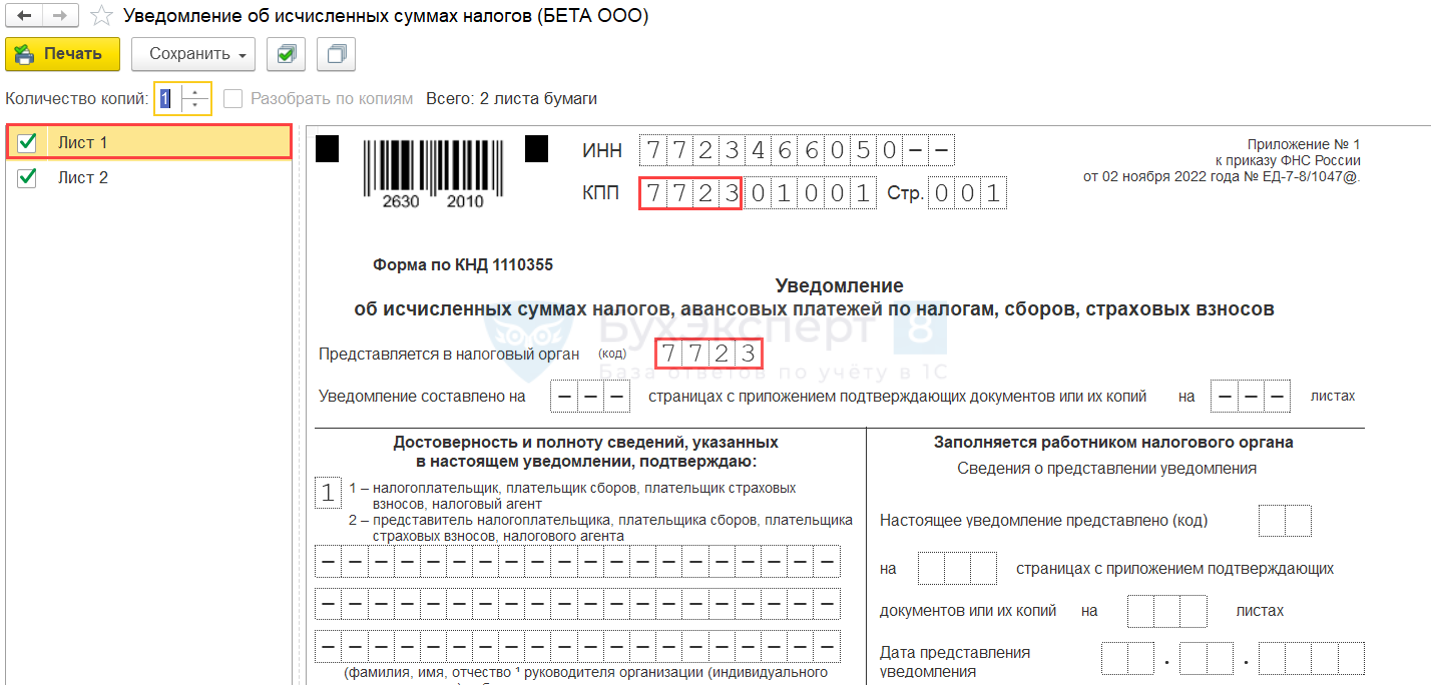

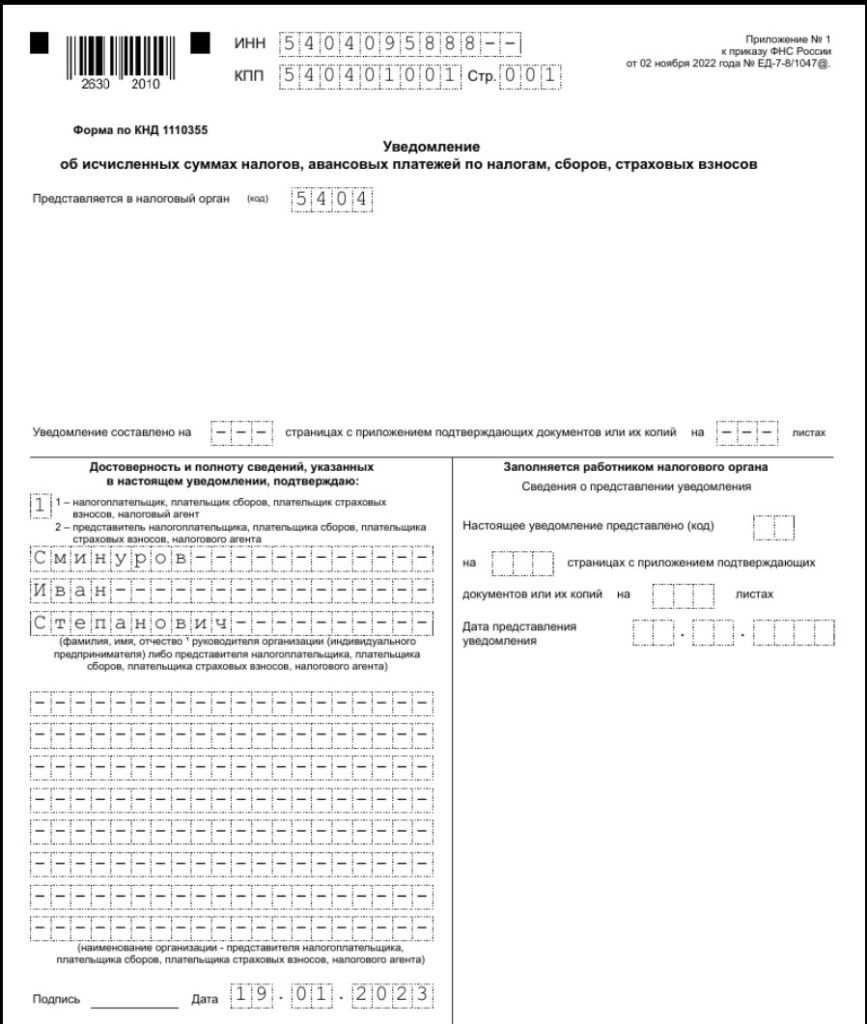

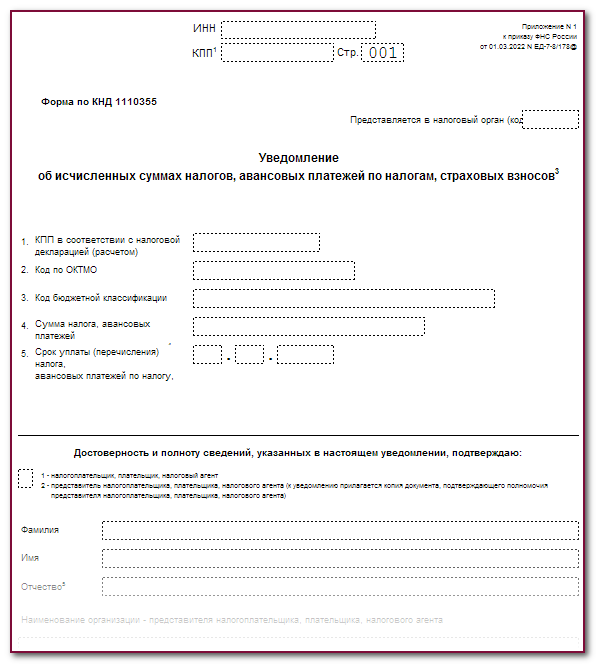

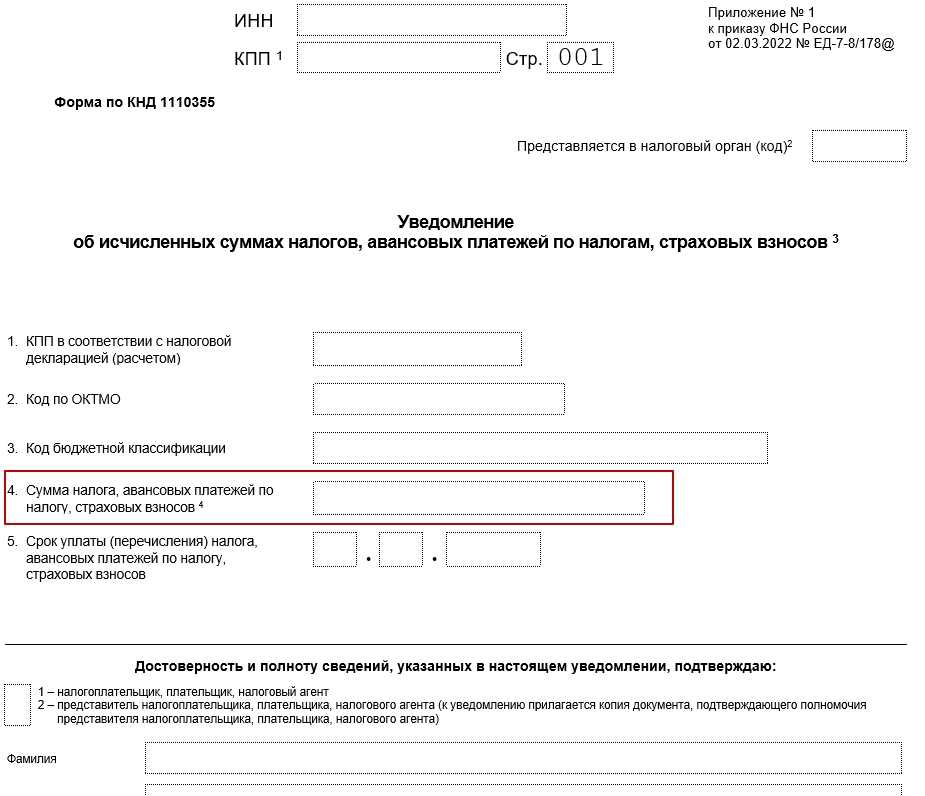

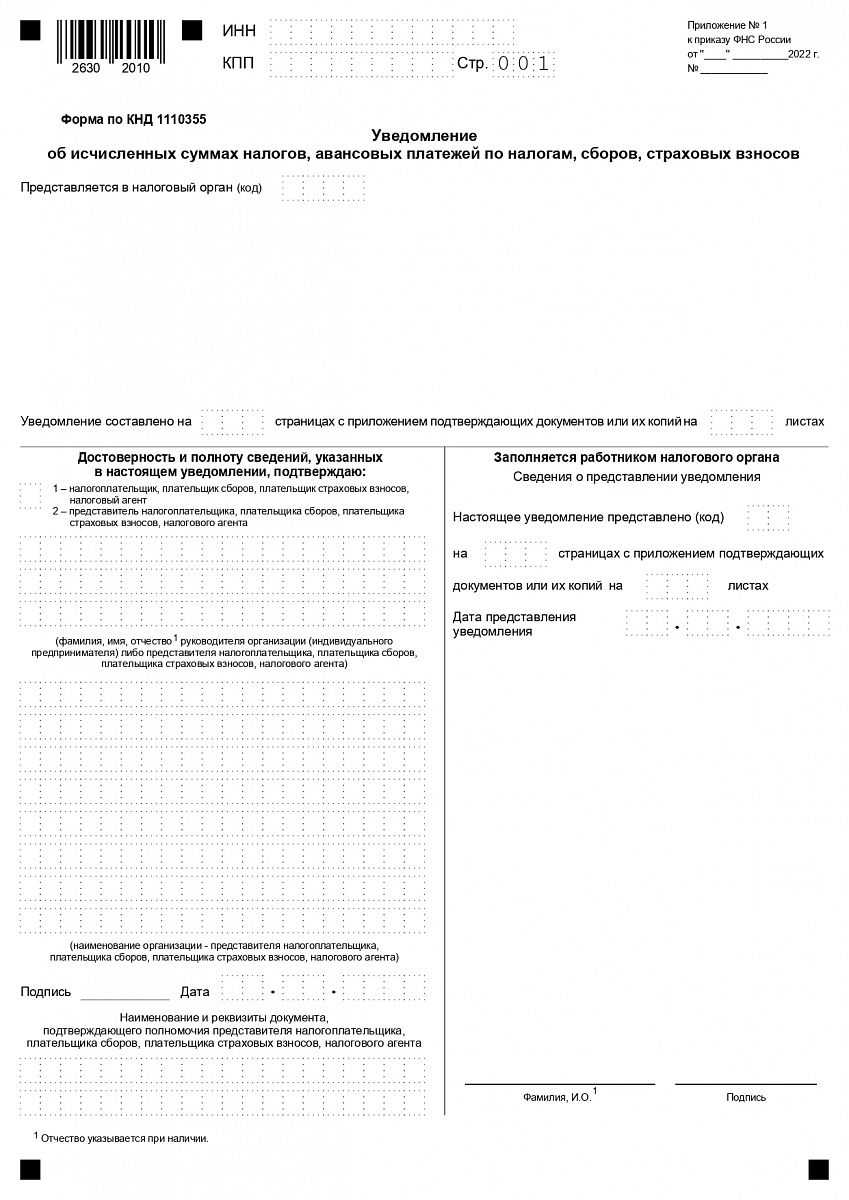

На первой странице уведомления указан базовый минимум информации, включая ИНН, КПП организации, номер вашей ИФНС, а также полное имя налогоплательщика или его представителя. Внизу ставится подпись, печать и дата подачи. Правый блок внизу заполняет сотрудник ФНС.

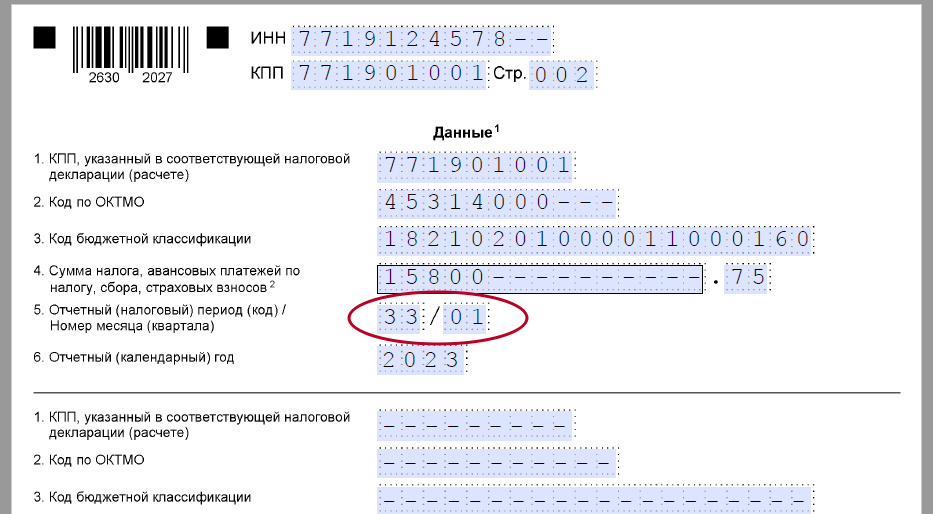

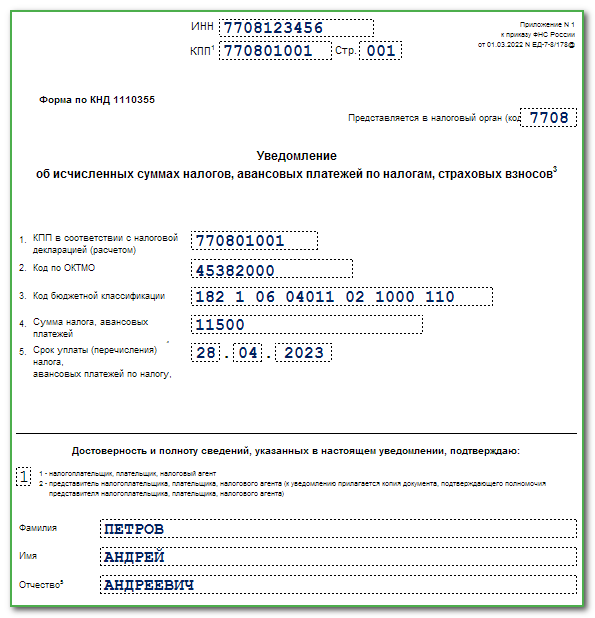

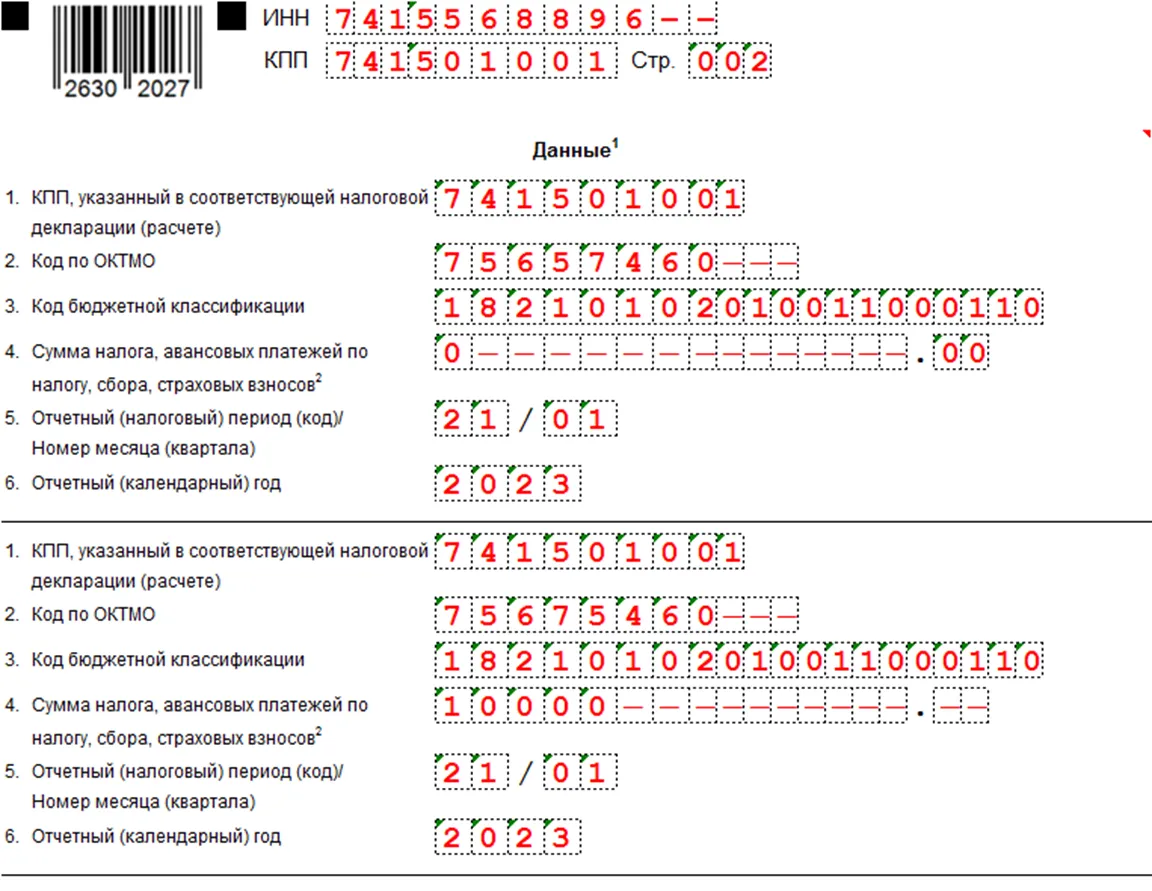

Вторая страница уведомления содержит несколько одинаковых блоков, с помощью которых можно предоставить информацию по разным формам платежей. Понадобится указать код по ОКТМО, код бюджетной классификации, сумму налогов, код отчётного года и отчётного периода.

Для отчётности по ежемесячным авансам обычно используется коды 21, 31, 33 и 34, включая также номер квартального месяца (это 01,02,03,04). Для ежеквартальных авансов применяется код 34 и порядковый номер квартала (т.е. 01,02,03,04).

Если у вашей организации есть обособленные подразделения, в разделе «Данные» понадобится указать налоговые начисления по главному офису и обособленным подразделениям.

Образец заполненного уведомления по ЕНП в 2024 году может выглядеть так:

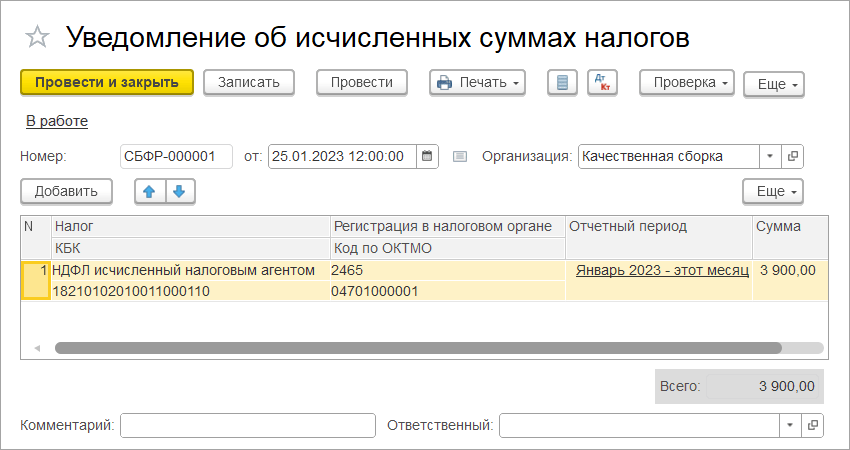

Заполненное уведомление вы можете подать через личный кабинет налогоплательщика на сайте ФНС, через системы «СБИС», «Контур», «1С Бухгалтерию», а также ТКС с применением ЭЦП.

Когда нужно подавать уведомление по ЕНП?

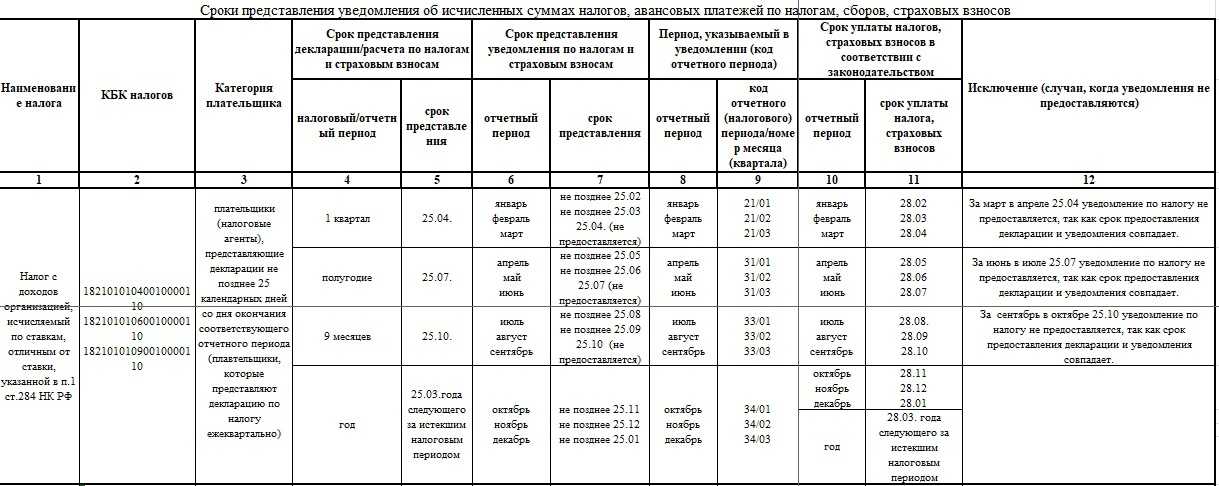

Уведомление по ЕНП необходимо подавать со следующей периодичностью:

- За сотрудников НДФЛ – ежемесячно. В декабре помимо стандартного срока 25 числа уведомление сдаётся специально за срок в 23 по 31 декабря в последний рабочий день;

- По взносам на работников – 1 и 2 месяц каждого квартала;

- По авансам на УСН – за 1, 2 и 3 кварталы;

Также уведомление подаётся по авансовому платежу за имущественный налог, по налогу на транспорт и на землю.

Полная форма по периодичности и дате отчётов можно скачать на сайте data.nalog.ru.

Обычно уведомление подаётся 25 числа, а платёж по нему следует 28 числа. Если крайний срок выпадает выходной или на праздник, он переносится на следующий рабочий день.