Условия

Как получить банковскую гарантию

Выплата средств банковской гарантии происходит по условиям заключенного договора. Чаще всего основная часть средств выплачивается клиенту в виде аванса, а остаток может делиться на несколько платежей. Если принципал является постоянным клиентом банка и не вызывает сомнений в финансовой состоятельности, банк может пойти ему навстречу и выдать гарантию без предварительного получения оплаты комиссии.

Поиском подходящего банка можно заняться самостоятельно. Нужно будет сравнить предложения кредитных организаций, чтобы выбрать лучший вариант. Хорошее подспорье в данном процессе — это онлайн-агрегаторы. На Финакс можно за пару кликов изучить предложения от 30+ банков без лишних усилий и временных затрат, подать заявку и получить одобрение.

Финальным этапом сделки является выдача банковского поручительства в документальном формате. Клиент получит гарантию в бумажном или электронном виде. Для государственных закупок подходит только электронный вариант, который можно легко проверить.

Оформить банковскую гарантию за 1 день

Оставить заявку

Как оформить банковскую гарантию?

Процедура оформления банковской гарантии на возврат аванса состоит из следующих основных этапов:

- Выбор банка-гаранта. Чтобы получить гарантию на наиболее выгодных условиях, стоит изучить предложения на рынке банковских услуг. Для этого можно воспользоваться информационными сервисами, представленными на интернет-сайтах компаний, связаться с их представителями по телефону или лично посетить банковское отделение.

- Заключение договора на предоставление гарантии. В соответствии с п. 2 ст. 368 и п. 2 ст. 424 ГК РФ документ может быть составлен в письменном или электронном виде. Обязательным условием является наличие в нем всех необходимых реквизитов (в том числе печати банковской организации и подписи (в зависимости от вида документа — обычной или цифровой) ее представителя, обладающего правом на заключение подобных соглашений).

- Подготовка банковской гарантии и передача ее заказчику. На основании заключенного договора банк оформляет саму гарантию. Документ заверяется печатью банка и подписью его представителя, после чего передается заказчику, для обеспечения интересов которого он был составлен.

Возврат комиссии банковская гарантия досрочное прекращение

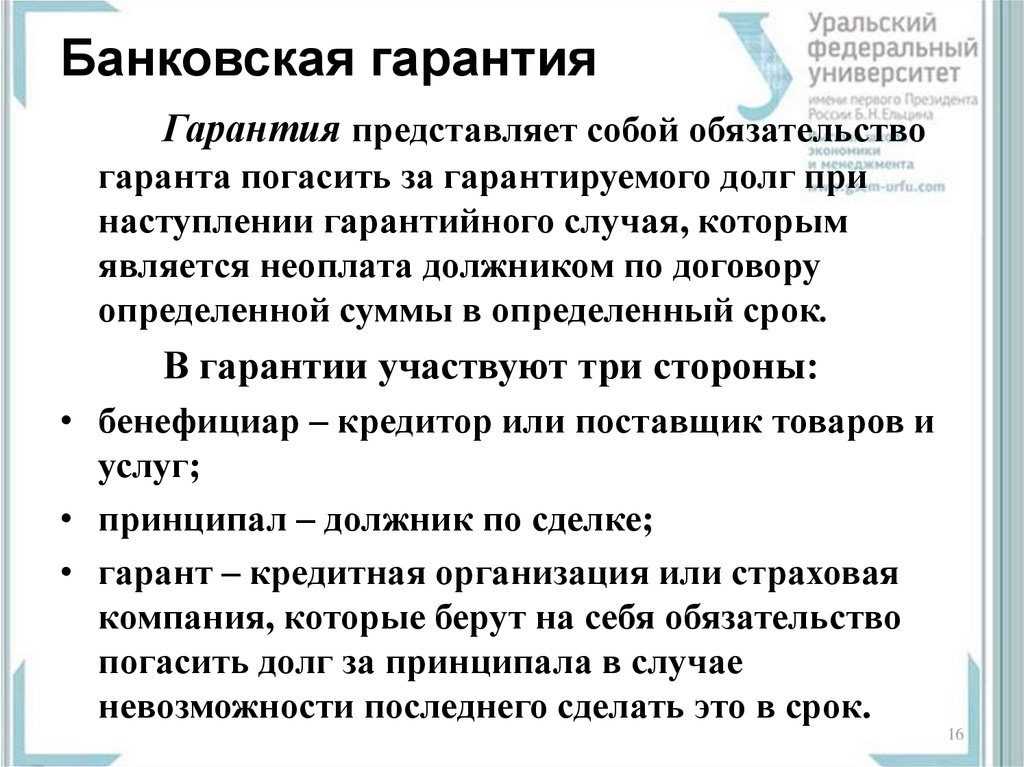

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ). На основании ст.

373 ГК РФ независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное.

Основания для прекращения независимой гарантии перечислены в п. 1 ст. 378 ГК РФ.

Обязательство гаранта перед бенефициаром по независимой гарантии – уплатой бенефициару суммы, на которую выдана независимая гарантия; – окончанием определенного в независимой гарантии срока, на который она выдана; – вследствие отказа бенефициара от своих прав по гарантии; – по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Процедура расторжения банковской гарантии

По его просьбе заказчик направит уведомление в банк, в котором сообщит, что отказывается от своих прав по банковской гарантии.

Некоторые исполнители полагают, что досрочное расторжение договора о предоставлении банковской гарантии поможет вернуть часть ее стоимости.

Это не так! Банк-гарант получает вознаграждение единовременно и его сумма не уменьшится при досрочном расторжении договора по каким-то причинам (если иное не предусмотрено договором о предоставлении банковской гарантии). Кроме перечисленных выше случаев, возможны еще несколько причин расторжения гарантии.

Возврат или расторжение банковской гарантии

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Отказать подрядчику в принятии обеспечения просто так заказчик не может, ему обязательно потребуется доказать обоснованность своего отказа в ФАС.

Условия контракта выполнены досрочно.

Поставщик в таком случае может захотеть вернуть часть премии, но по закону это невозможно, если в тексте договора о выдаче обеспечения изначально не указывалась подобная возможность.

Контракт, на который выдавалось обеспечение, по каким-либо юридическим причинам признан недействительным.

В то же время существует ситуация, когда принципал может вернуть часть вознаграждения (или даже полную сумму) за оформление документа. Для этого должен выполняться ряд требований:

- В условиях должно значиться, что если договор, на который выдается обеспечение, будет досрочно расторгнут в обоюдном порядке, то принципал получит возможность возместить часть премии за выдачу гарантии.

Виды обеспечений

Банки выдают заемщикам два вида кредитов: обеспеченные и необеспеченные. С необеспеченными все просто, это большинство потребительских кредитов, которые выдают заемщикам с положительной кредитной историей и хорошей платежеспособностью. Обеспеченные в свою очередь делятся на займы под:

- поручительство;

- банковскую страховку или гарантию;

- залог.

Обеспечительные обязательства в случае неисполнения графика погашения должником дают кредитору право использовать взыскание. Например, реализовать залоговое имущество, истребовать денежную компенсацию у поручителя или страховщика.

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6.9% |

| Срок кредита | До 10 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

Для чего нужна банковская гарантия

Виды банковских гарантий

Банковские гарантии могут обеспечивать разные виды обязательств. В связи с этим выделяют четыре вида банковских гарантий:

- тендерные,

- договорные,

- налоговые,

- таможенные.

Тендерные гарантии используются в закупках по 44-ФЗ и 223-ФЗ. Такая гарантия является безотзывной — это значит, что гарант не может изменить условия или отказаться выплачивать деньги бенефициару по гарантийному случаю. Гарантом в закупках может выступать только банк, одобренный Минфином.

Тендерная гарантия защищает бенефициара:

- от отказа победителя подписывать контракт;

- от неуплаты штрафов, пеней и неустоек по исполнению контракта;

- от некачественного исполнения контракта — например, когда поставленный товар портится до окончания гарантийного срока.

В связи с этим можно выделить три случая когда гарантия используется при проведении закупок по 44-ФЗ и 223-ФЗ:

- гарантия заявки участия в торгах — используется для обеспечения заявки на участие;

- гарантия исполнения контракта — используется для обеспечения исполнения контракта;

- гарантия качественного исполнения обязательств — используется для подтверждения качества товаров и работы на протяжении гарантийного срока.

В некоторых закупках гарантия не требуется.

Договорная гарантия обеспечивает исполнение обязательств поставщиком вне закупок. Она может защищать возврат аванса, исполнение обязательств или их оплату.

- Авансовая гарантия — нужна в случае, если заказчик выплачивает исполнителю аванс. Если исполнитель не выполнит условий договора, банк вернёт заказчику аванс, а потом потребует его возмещения у исполнителя.

- Гарантия исполнения обязательств — гарантирует, что товар будет поставлен, услуга оказана, работы выполнены — в зависимости от условий договора. В противном случае банк выплачивает заказчику неустойку, а потом требует её возмещения у исполнителя.

- Платёжная гарантия — если заказчик не оплатит работу исполнителя, банк выплатит нужную сумму за него, а потом потребует деньги с заказчика.

Гарантом в таком случае может выступать любая кредитная или страховая организация. Однако при выборе гаранта нужно быть внимательным, чтобы случайно не доверить свои деньги мошенникам.

Налоговые гарантии помогают получить отсрочку по уплате налогов, уплате акцизов на подакцизную продукцию и ускоренно получить возмещение НДС.

Бенефициаром в этом случае всегда выступает Федеральная налоговая служба, а принципалом — налогоплательщик. Гарантию для налоговой может выдать только банк, одобренный Минфином.

Таможенными гарантиями пользуются индивидуальные предприниматели и юрлица, которые перевозят товары через границу. Таможенная БГ обеспечивает исполнение обязанности по уплате таможенных пошлин и налогов.

Бенефициар — Федеральная таможенная служба. Получить гарантию можно только в банке, одобренном таможенной службой.

Почему могут отказать в выдаче банковской гарантии?

Как правило, это происходит, если компания не вызывает доверия. Например, поставщик взялся выполнить контракт на 100 миллионов рублей, а годовой оборот 100 тысяч рублей в год. Это вызовет подозрения. В этом случае поможет поручитель. Но это обычно бывает, если компания является «дочкой» какой-то крупной корпорации.

Встречаются случаи, когда банки отказывают из-за недостоверных сведений в документах. Например, компания не указывает, что бизнес брал кредиты или займы.

Бывают и мошеннические схемы. Это когда нужна банковская гарантия и появляется так называемый «решала». За определенную цену он обещает гарантию от определенного банка, но просто пропадает. Или недобросовестные посредники делают так, что компании отказывают несколько банков(они неправильно оформляют заявку), но один банк точно даст гарантию за повышенную комиссию. Поэтому внимательно выбирайте тех, кто помогает с оформлением.

Можно ли включать в банковскую гарантию право на бесспорное списание?

Требование заказчика о бесспорном списании правомерно, но только в одном случае: контракт заключается с единственным поставщиком. Практика показывает, что правило соблюдается не всегда. Требование о включении в банковскую гарантию условия о бесспорном списании заказчики отражают в аукционной документации для всех закупок. При этом положение ФЗ №44 трактуется неверно.

Право на бесспорное списание может быть включено в банковскую гарантию, если поставщик является единственным в том смысле, что никто больше аналогичный товар не реализует (не производит). Если поставщиков на рынке работает несколько, а заказчик заключает контракт только с одним, это не является основанием для включения бесспорного списания в банковскую гарантию.

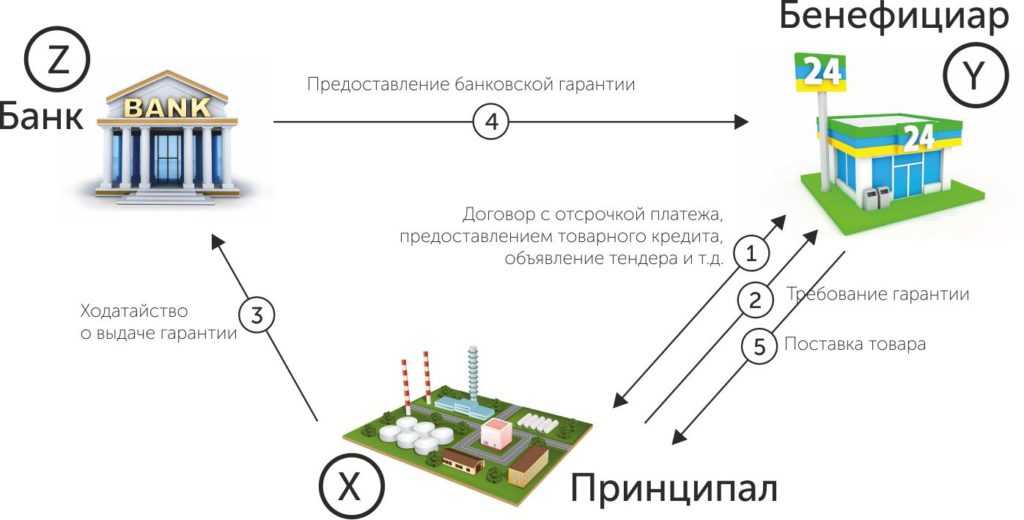

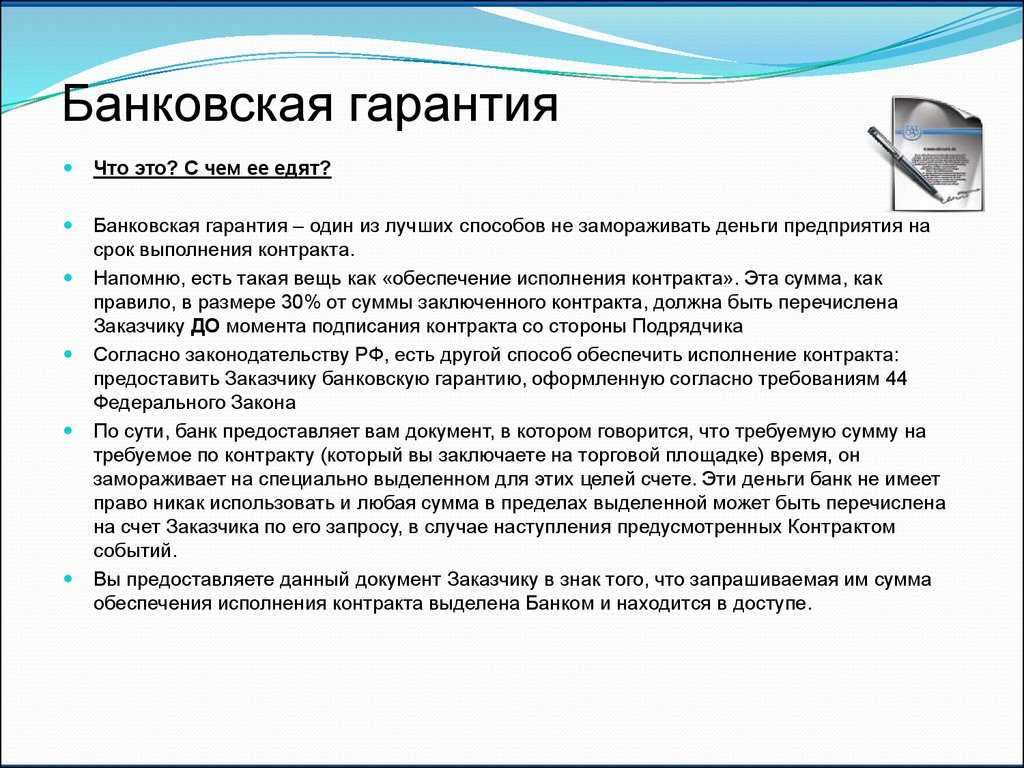

Как на практике работает банковская гарантия

На практике схема работы по банковской гарантии выглядит следующим образом:

- Заказчик, которым обычно является коммерческая организация с госучастием или организация, имеющая отношение к муниципалитету, перед заключением контракта на поставку товаров или заказе каких-либо услуг, проводит тендер. Для участия в тендере необходимо уже банковская гарантия. Иногда банковскую гарантию требуется предоставить в течение 10 дней после проведения тендера. Банковские гарантии могут потребоваться и при заключении крупного контракта с российскими или зарубежными партнерами, так как при значительной стоимости контракта возрастают и финансовые риски.

- Фирма или физлицо, которое собирается заключить договор, в этом случае обращается в кредитное учреждение за предоставлением ему банковской гарантии. Банк требует от исполнителя контракта, определенный перечень документов для оценки его финансовой состоятельности и способности исполнить контракт. После изучения документов банк соглашается выдать принципалу письменный документ, в котором гарантирует исполнение его обязательств по заключаемому контракту. Одновременно в этом документе банк принимает на себя обязательства по возмещению финансовых потерь бенефициару, в случае неисполнения контракта, то есть при невыполнении обязательств исполнителем, обратившемся в банк за гарантией. Обычно банковская гарантия составляет 30% суммы контракта.

- Для получения банковской гарантии принципал должен уплатить банку комиссию за то, что банк берет на себя обязательство выступать в качестве его гаранта. Банковские комиссионные обычно составляют несколько процентов от суммы контракта или сумму сопоставимую с неисполненными обязательствами принципала.

- После получения банковской гарантии, исполнитель заключает коммерческое соглашение со своим партнером на оказание определенных услуг или поставку товаров и приступает к его реализации.

- Далее, в случае невыполнения контракта в соответствии с прописанными в нём условиями, банк должен будет возместить бенефициару оговоренную в его гарантии сумму.

- Затем банк уже обращается к исполнителю контракта и требует с него регрессивное возмещение уплаченных банком средств (причём с процентами).

Таким образом, банковские гарантии улучшают общий бизнес-климат, повышают доверие коммерческих партнеров и их ответственность, позволяют экономике бурно и успешно развиваться.

Особенно банковские гарантии важные для малого бизнеса, который считается достаточно рискованным и по этой причине, крупные компании стараются не заключать с ним договоров. Но имея на руках банковскую гарантию, предприниматель получает дополнительные возможности для реализации более крупных контрактов и развития своего бизнеса.

Возможности доказывания факта убытков

Для того чтобы состояться в суде и получить возмещение убытков по банковской гарантии, заказчик должен предоставить достаточные и убедительные доказательства факта причиненных убытков. В данной статье рассмотрим возможные способы доказывания убытков.

1. Финансовые документы

В качестве одного из наиболее убедительных доказательств могут быть предоставлены финансовые документы, такие как счета, квитанции, выписки из банковских счетов. Эти документы могут подтвердить факт финансовых потерь заказчика, связанных с нарушением банковской гарантии.

В случаях, когда убытки сложно подтвердить финансовыми документами, можно обратиться к эксперту для получения экспертного заключения. Эксперт сможет провести независимую оценку убытков, опираясь на свой профессиональный опыт и знания в данной области.

3. Свидетельские показания

Другой способ доказывания убытков может быть представление свидетельских показаний. Свидетели могут быть лицами, которые наблюдали или имели прямое отношение к событию, приведшему к причинению убытков. Их показания могут быть значимым доказательством в суде.

4. Документация о выполненных работах

Если убытки связаны с невыполнением или ненадлежащим выполнением работ по договору, возможно использование документации о выполненных работах. Например, акты выполненных работ, фотодокументация, отчеты по прогрессу выполнения работ и прочие документы могут подтвердить факт убытков и их величину.

5. Банковская корреспонденция

В некоторых случаях, доказательством убытков может быть корреспонденция с банком, где отражаются факты нарушения установленных условий банковской гарантии. Это могут быть, например, письма с отказом банка выполнять свои обязательства по гарантии или письма с предложением компенсации убытков.

Возможности доказывания факта убытков по банковской гарантии довольно разнообразны. Успех в суде во многом зависит от качества представленных доказательств. Рекомендуется обратиться к специалистам в области юриспруденции, которые помогут правильно собрать и представить необходимую документацию и доказательства в суде.

Можно заменить банковскую гарантию кредитом?

Нет. Кредит и банковская гарантия – разные финансовые продукты. Первый предусматривает выдачу средств заемщику. Гарантия получения заявителем денег не предполагает. Она предусматривает выплату средств по законным требованиям госзаказчика. То есть поставщик услуг в данном случае доступа к деньгам не имеет. Банковская гарантия защищает интересы заказчика. Если контракт не исполнен или исполнен ненадлежащим образом, заказчик требует от банка обеспечение и соответствующая сумма выплачивается немедленно. А с банком потом рассчитывается поставщик услуг (работ), который не исполнил контракт.

В случае с кредитом принцип обеспечения не работает. Все финансовые риски при неисполнении контракта ложатся на поставщика услуг (работ). И на немедленную выплату заказчик рассчитывать не может, поскольку на момент получения требования поставщик может иметь финансовые трудности.

Обзор судебной практики, возникающий при заключении, исполнении и расторжении договора независимой гарантии, Обзор судебной практики от 16 марта 2016 года

Перед изучением Обзорарекомендуем предварительно ознакомиться с его оглавлением.

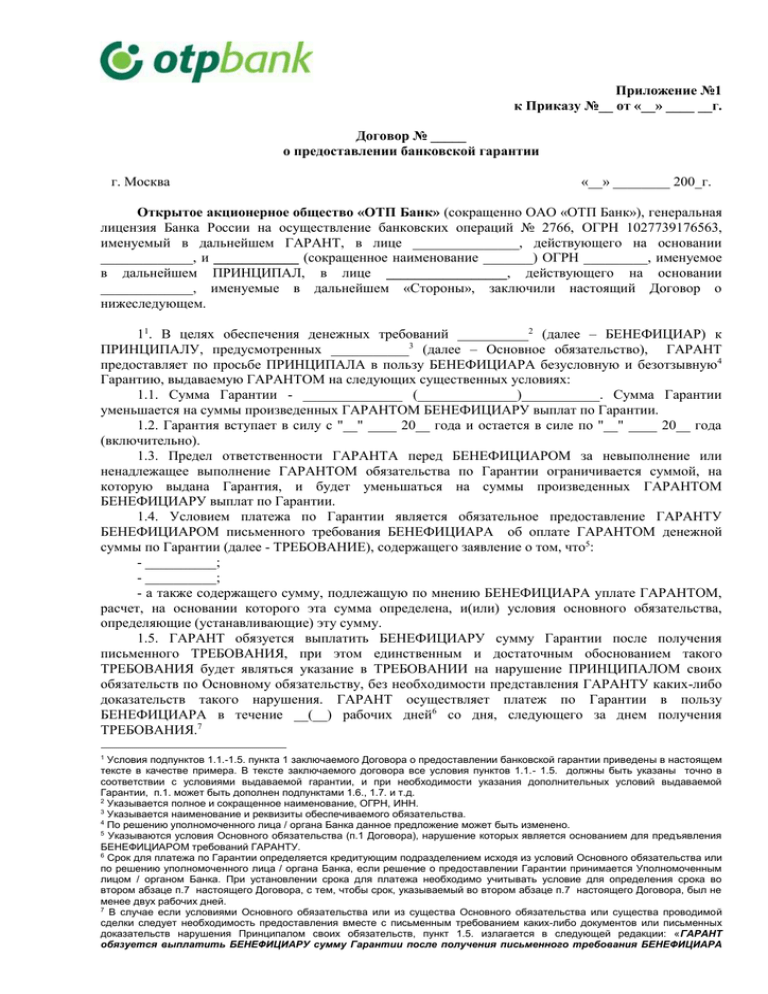

I.Общие положения о договоре независимой гарантии

Общие положениянезависимой гарантии регулируются статьей368 ГК РФ.

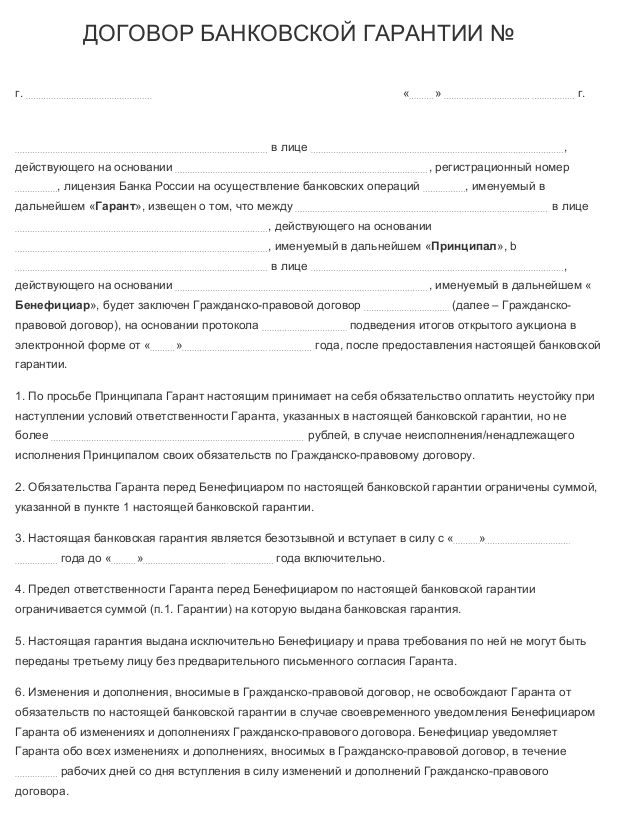

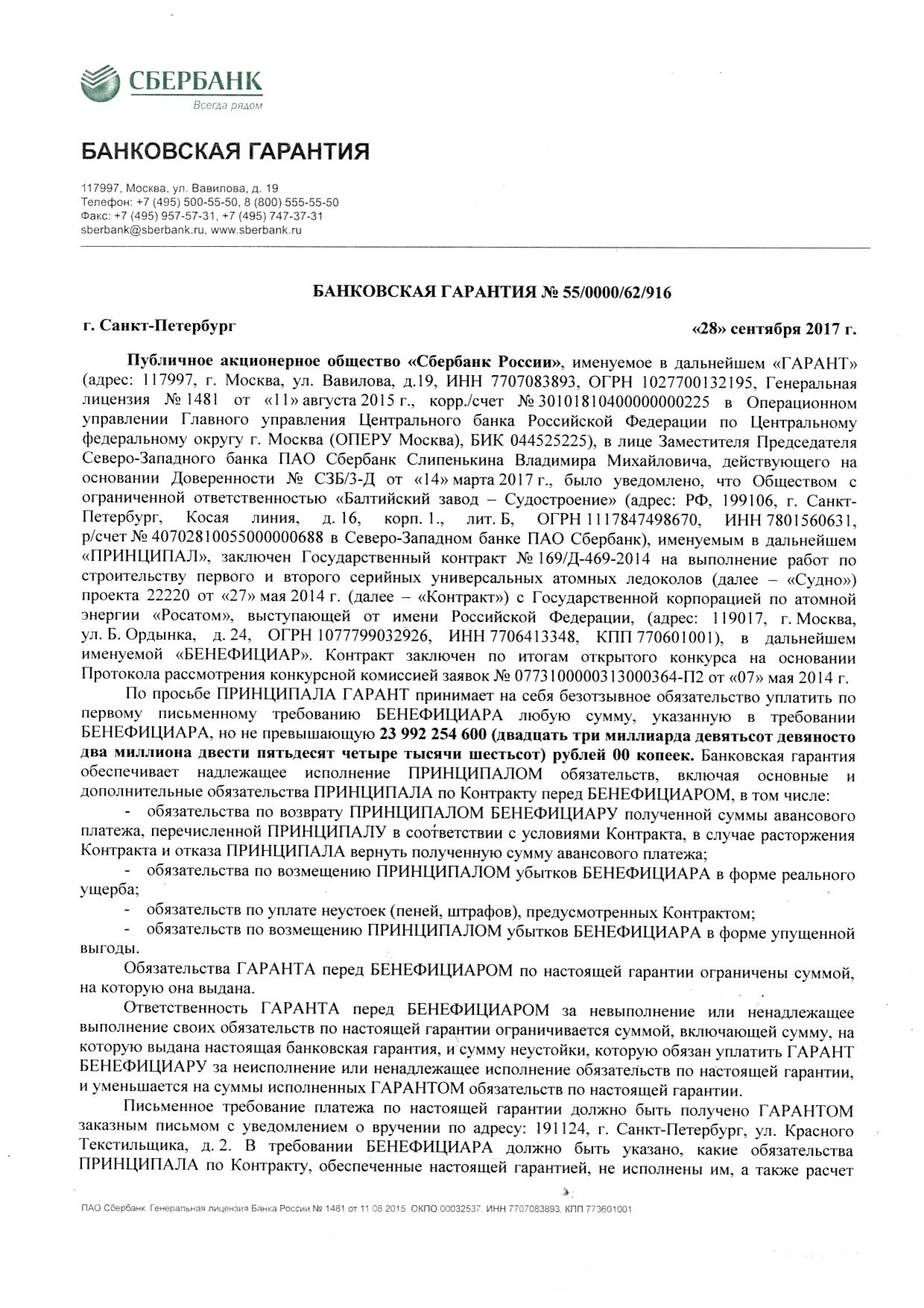

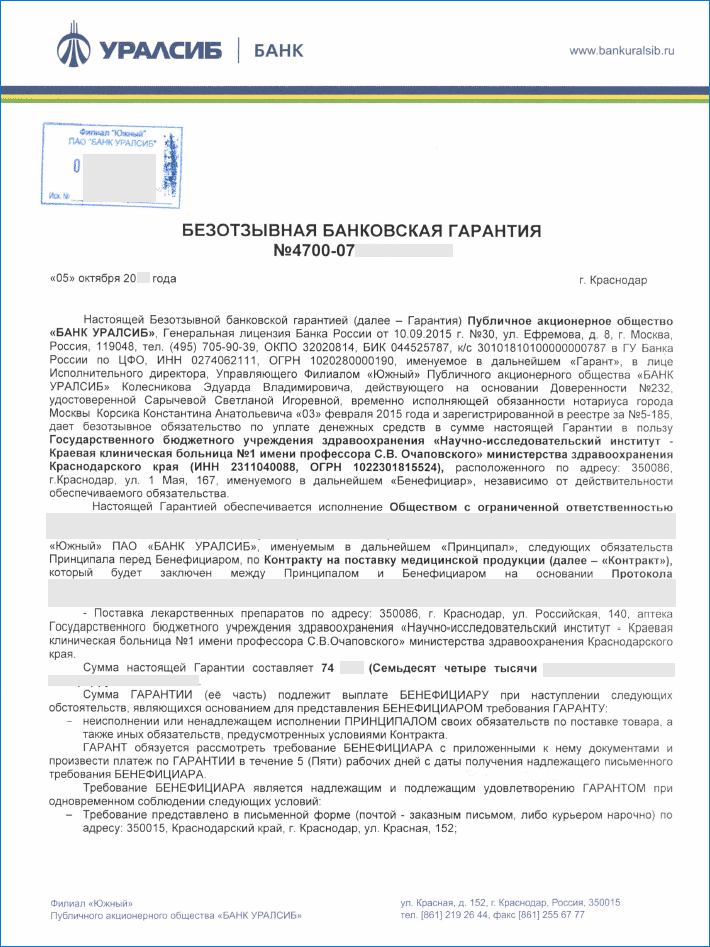

По независимой гарантии гарант принимает на себя попросьбе другого лица (принципала) обязательство уплатить указанномуим третьему лицу (бенефициару) определенную денежную сумму всоответствии с условиями данного гарантом обязательства независимоот действительности обеспечиваемого такой гарантией обязательства.

Требование об определенной денежной сумме считается соблюденным,если условия независимой гарантии позволяют установить подлежащуювыплате денежную сумму на момент исполнения обязательствагарантом.

Напомним, что в 2015 годуположения в отношении независимой гарантии были уточнены, до этогомомента в Гражданском кодексефигурировало понятие «банковской гарантии) (федеральный закон от 08.03.2015 N 42-ФЗ).С 2015 года гарантию могут выдавать не только банки, но и иныекоммерческие организации.

Кроме того, установленытребования независимой гарантии, в ней должныфигурировать следующие реквизиты:

-дата выдачи;

-принципал;

-бенефициар;

-гарант;

-основное обязательство, исполнение по которому обеспечиваетсягарантией;

-денежная сумма, подлежащая выплате, или порядок ее определения;

-срок действия гарантии;

-обстоятельства, при наступлении которых должна быть выплачена суммагарантии.

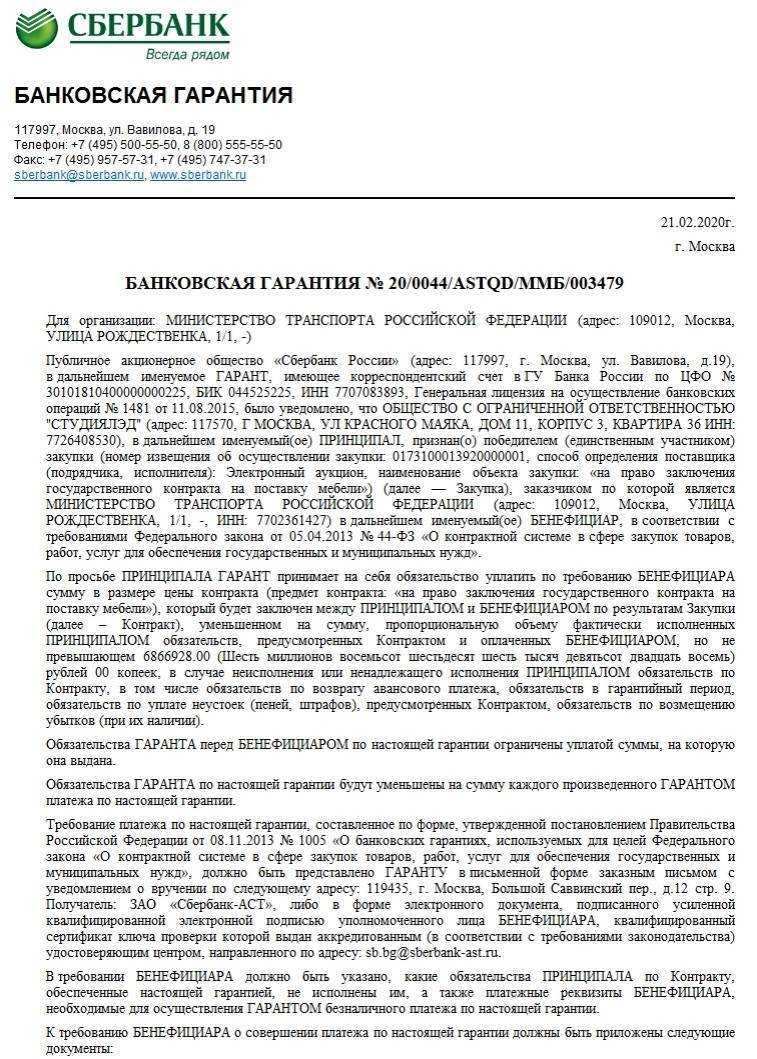

Для государственныхконтрактов установлены дополнительные требования вПостановлении Правительства РФ от08.11.2013 N 1005 (ред. от 02.04.2015) «О банковских гарантиях,используемых для целей Федерального закона «О контрактной системе всфере закупок товаров, работ, услуг для обеспечения государственныхи муниципальных нужд».

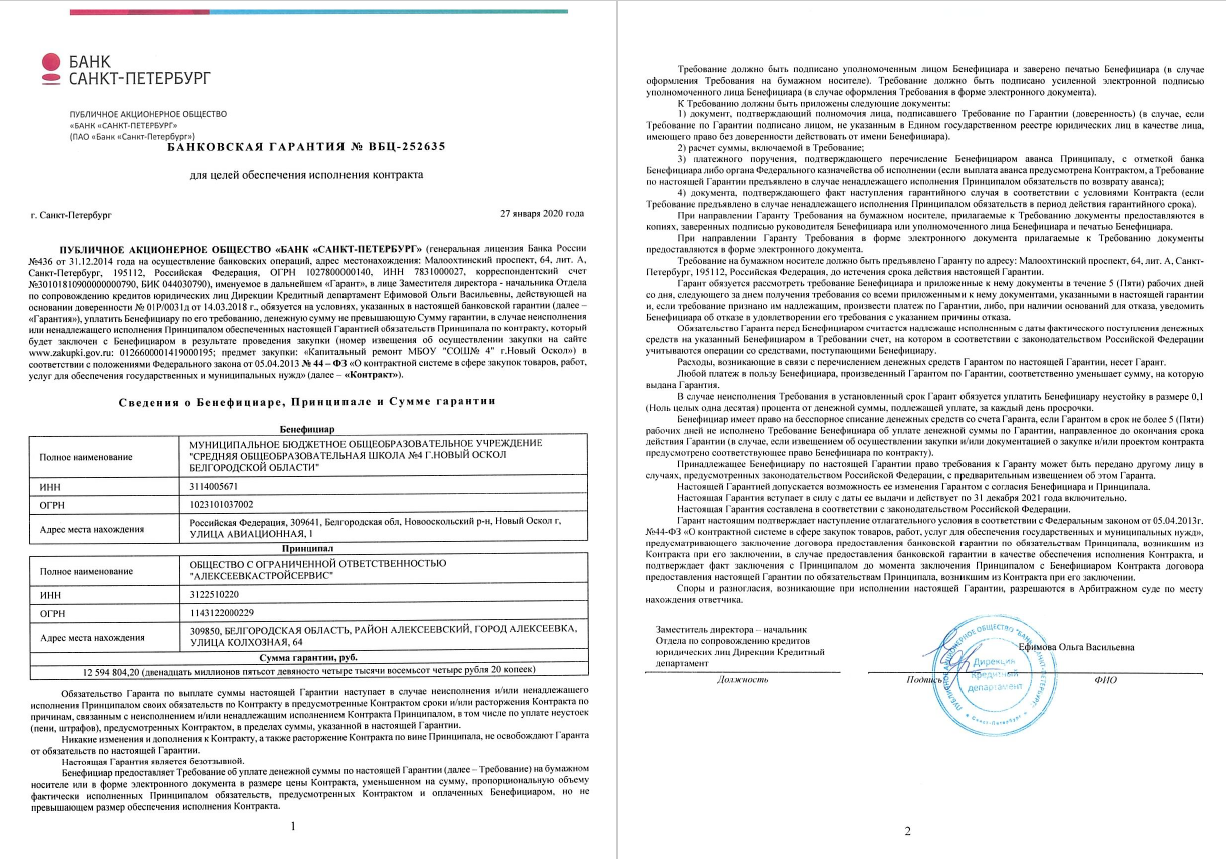

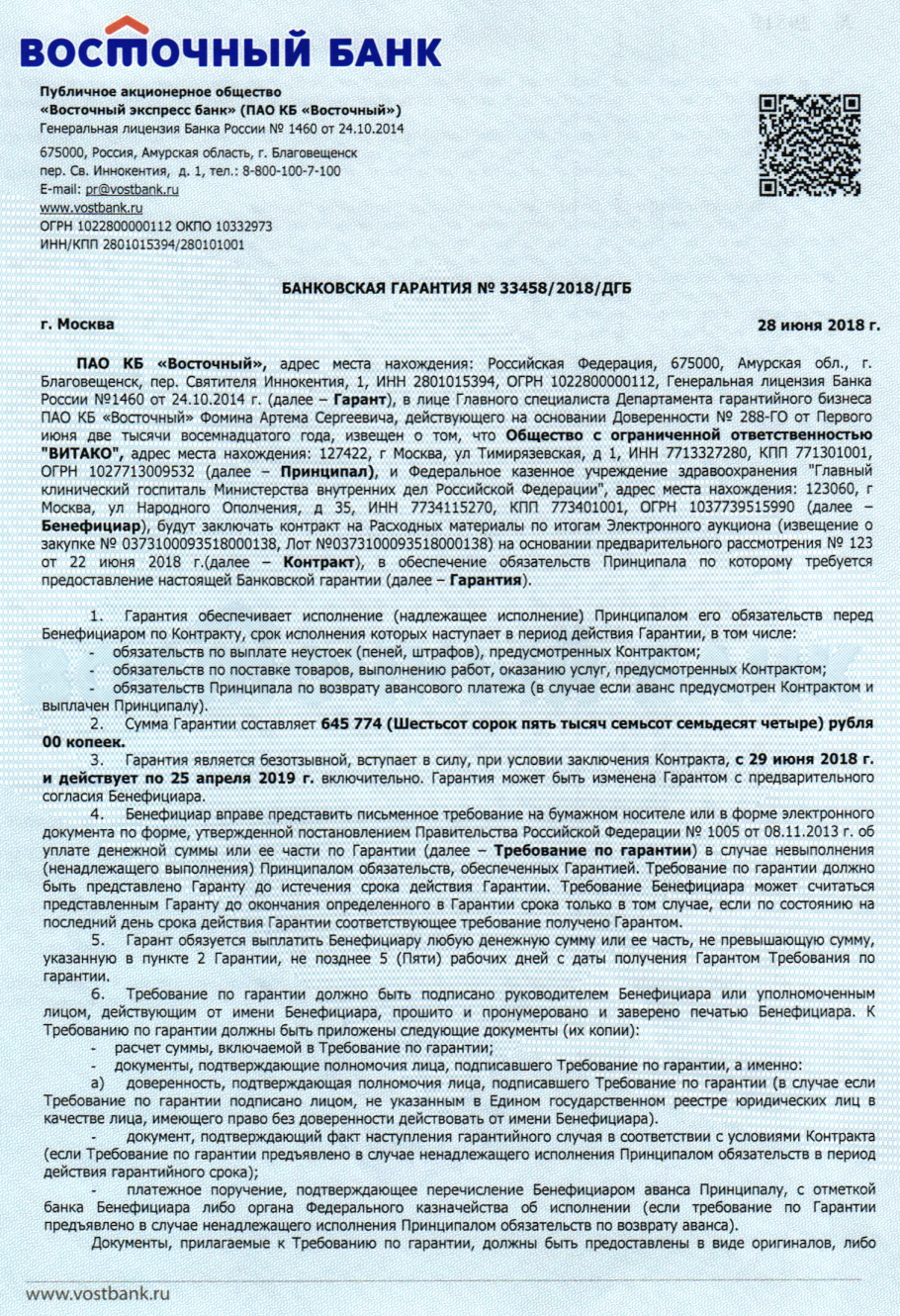

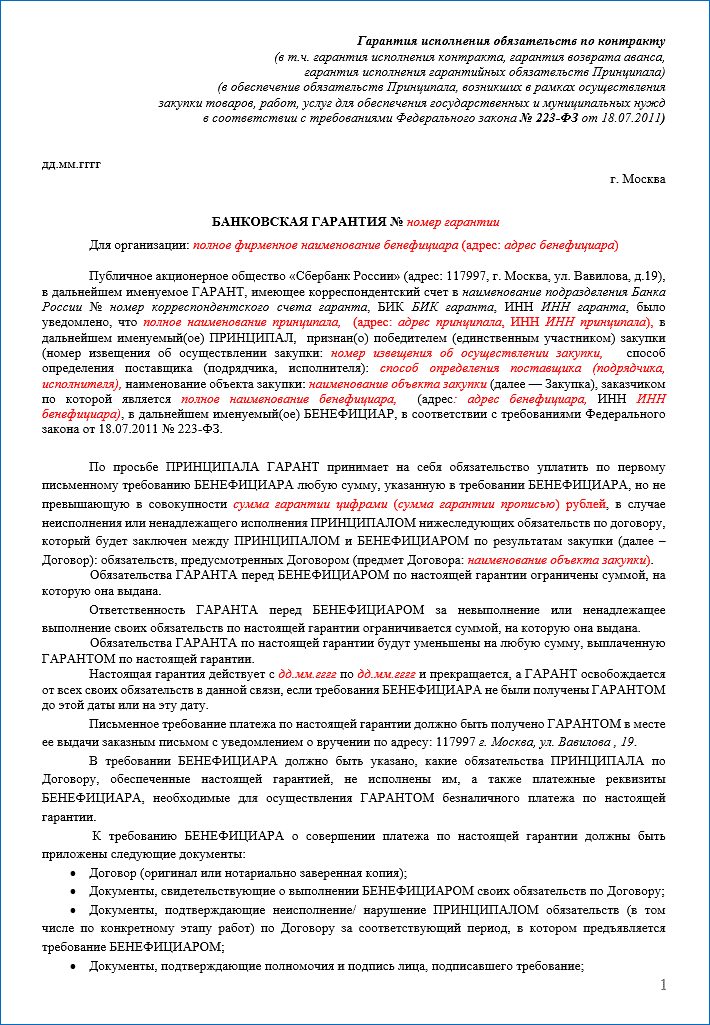

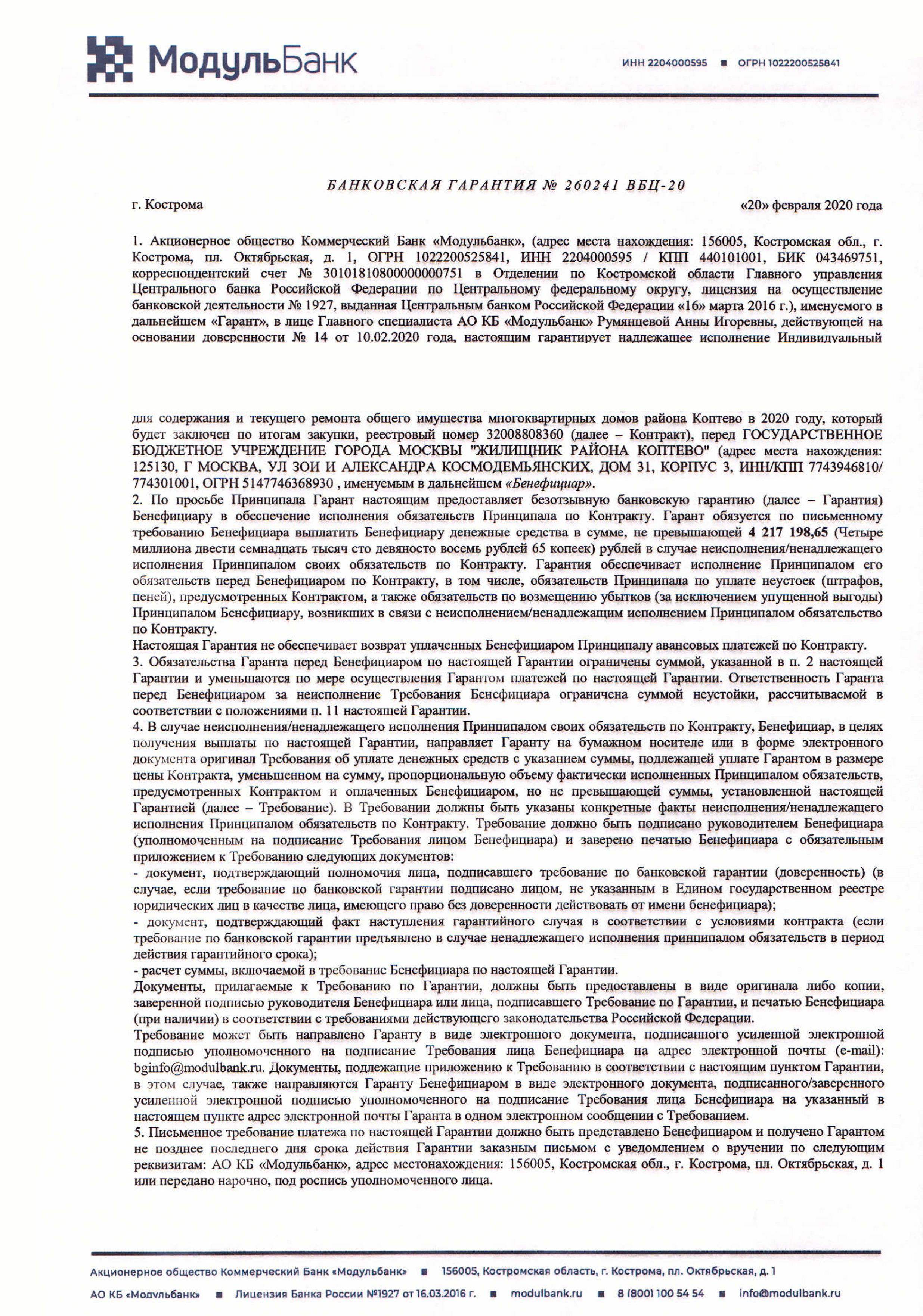

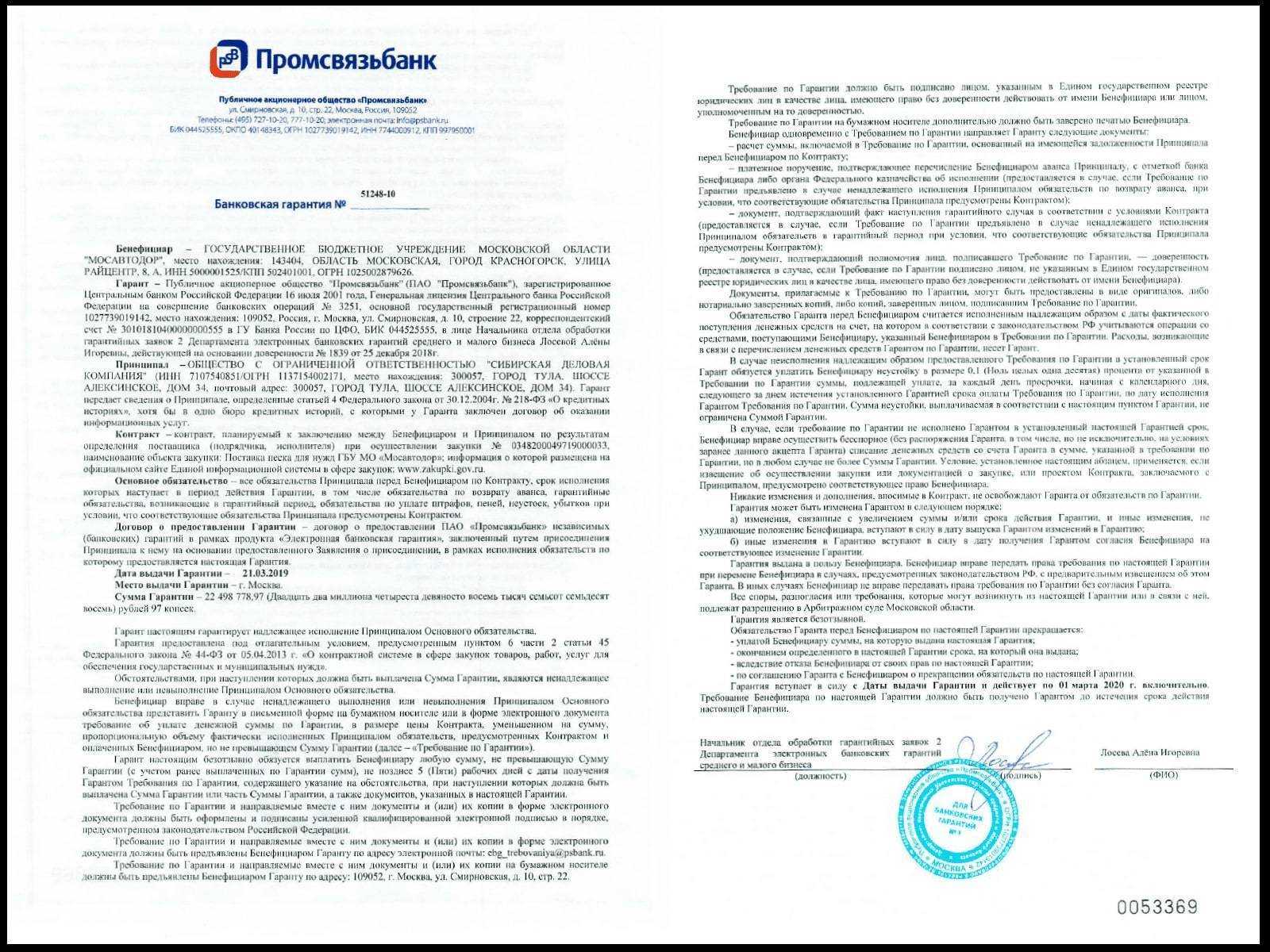

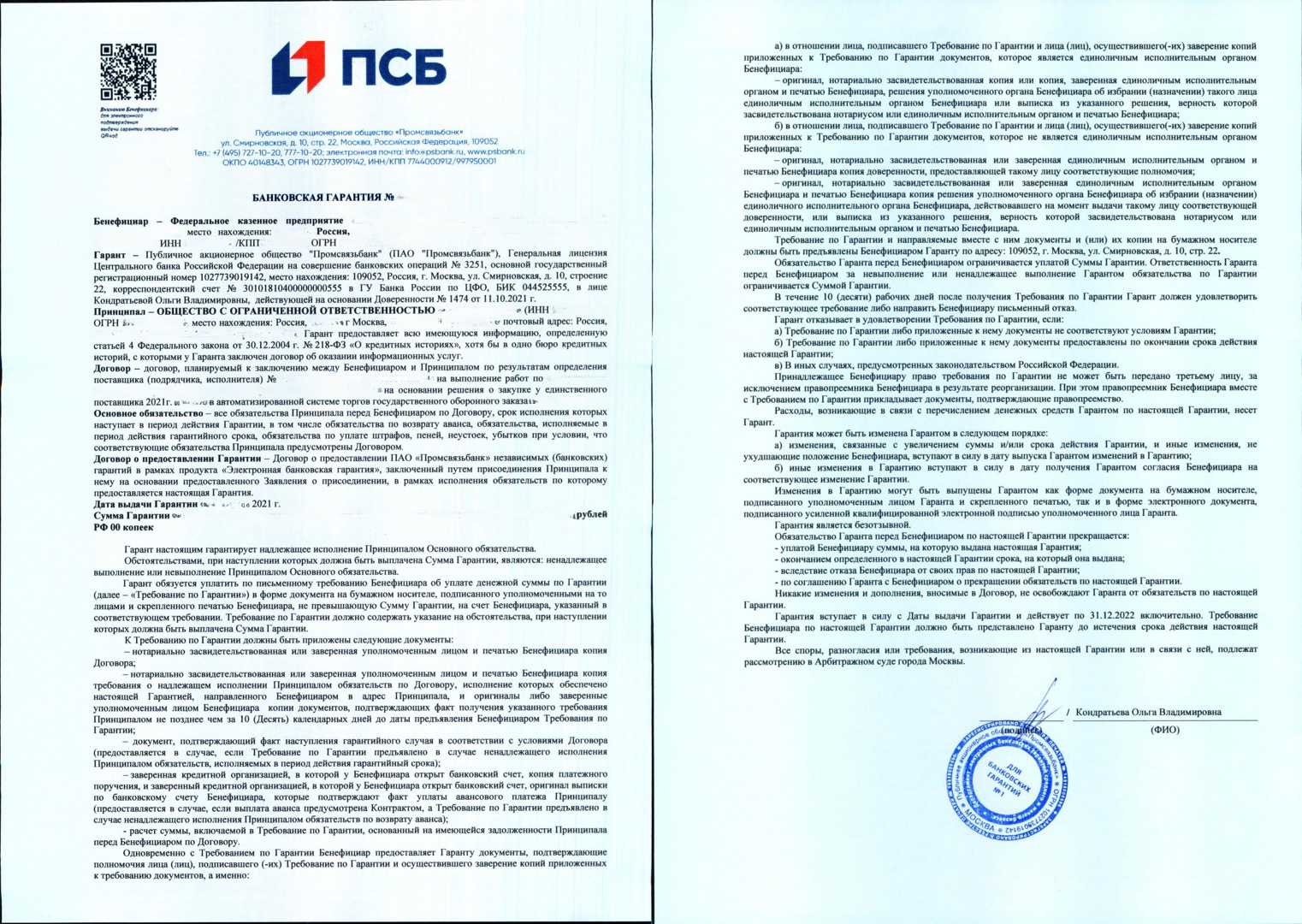

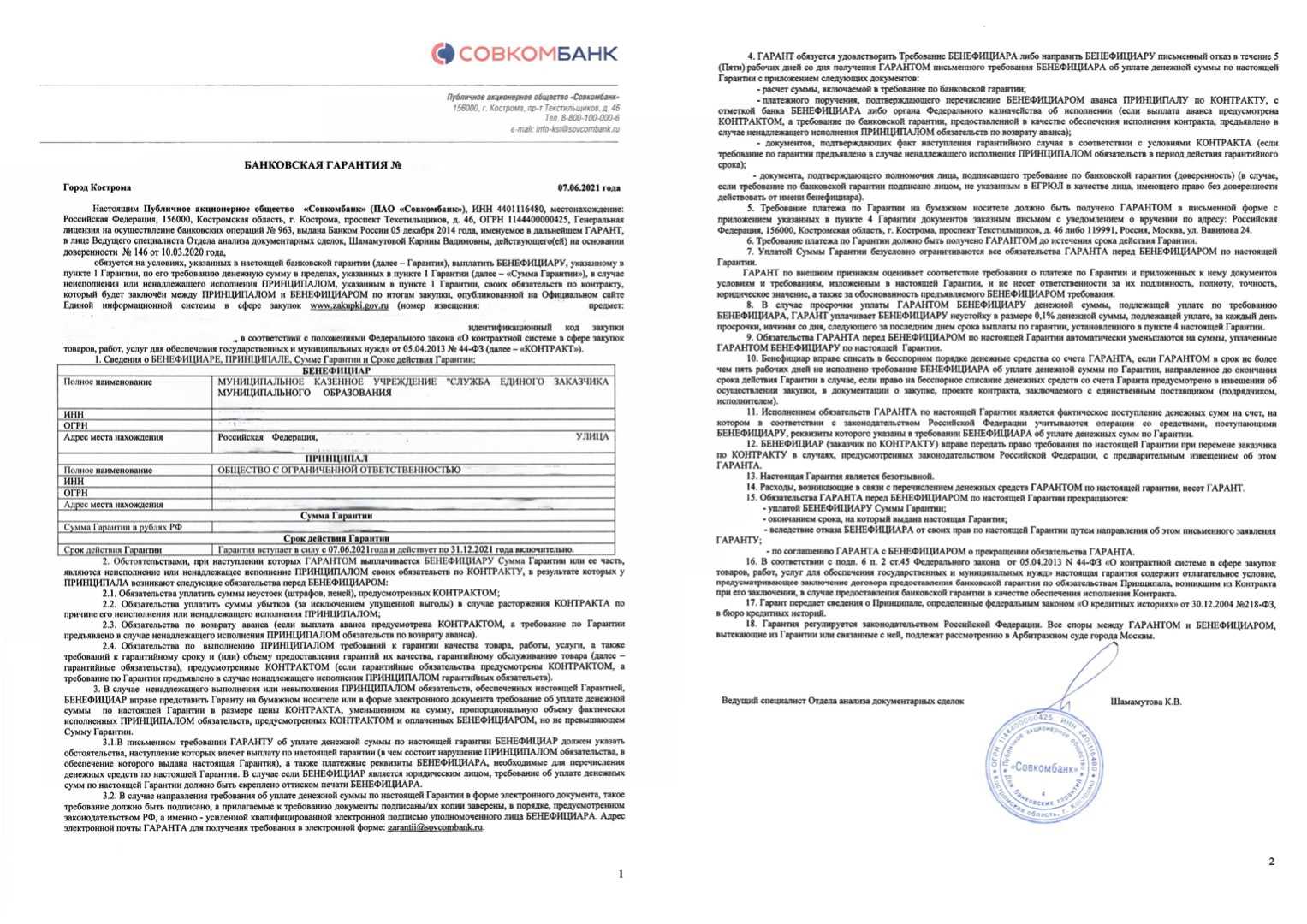

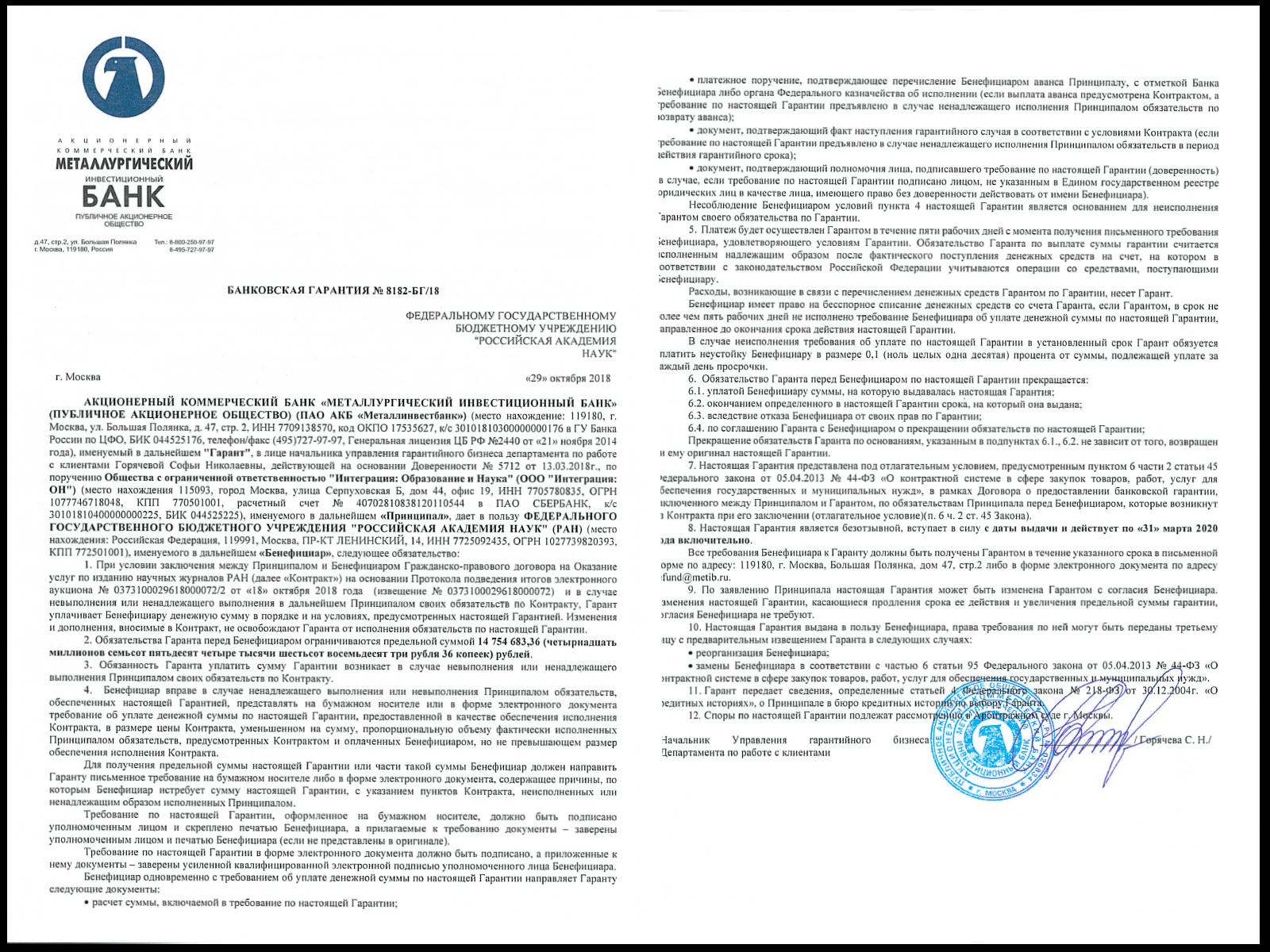

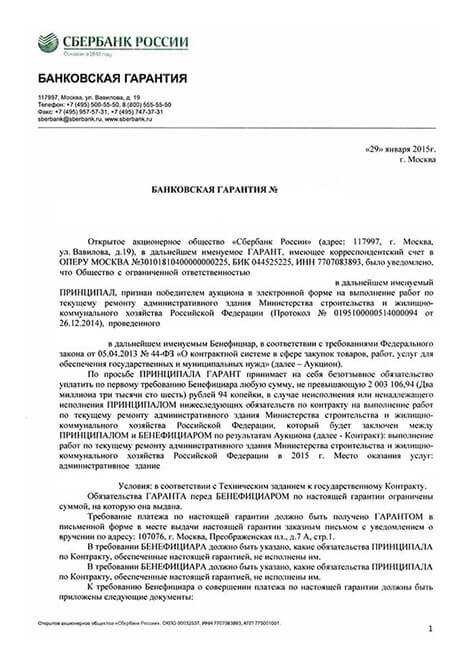

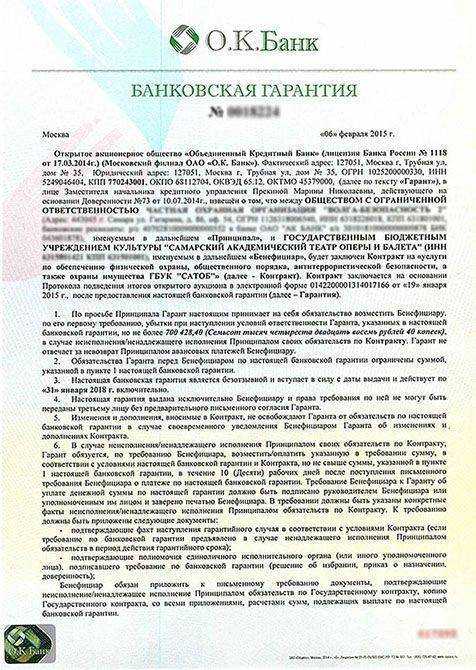

Банковская гарантиятребует обязательного закрепления в банковской гарантии:

права заказчикапредставлять письменное требование об уплате денежной суммы и (или)ее части по банковской гарантии в случае ненадлежащего выполненияили невыполнения поставщиком (подрядчиком, исполнителем)обязательств, обеспеченных банковской гарантией, а также в случаях,установленных частью13 статьи 44 Федерального закона «О контрактной системе в сферезакупок товаров, работ, услуг для обеспечения государственных имуниципальных нужд»;

права заказчика попередаче права требования по банковской гарантии при переменезаказчика в случаях, предусмотренных законодательством РоссийскойФедерации, с предварительным извещением об этом гаранта;

условия о том, чторасходы, возникающие в связи с перечислением денежных средствгарантом по банковской гарантии, несет гарант;

перечня документов,представляемых заказчиком банку одновременно с требованием обосуществлении уплаты денежной суммы по банковской гарантии.

Вместе с тем, вбанковскую гарантию не допустимо включать:

положения о праве гарантаотказывать в удовлетворении требования заказчика о платеже побанковской гарантии в случае непредоставления гаранту заказчикомуведомления о нарушении поставщиком (подрядчиком, исполнителем)условий контракта или расторжении контракта (за исключениемслучаев, когда направление такого уведомления предусмотреноусловиями контракта или законодательством РоссийскойФедерации);

требования опредоставлении заказчиком гаранту отчета об исполненииконтракта;

требования опредоставлении заказчиком гаранту одновременно с требованием обосуществлении уплаты денежной суммы по банковской гарантиидокументов, не включенных в перечень документов, представляемыхзаказчиком банку одновременно с требованием об осуществлении уплатыденежной суммы по банковской гарантии.

ВГК РФ также закреплены требования вотношении гаранта и бенефициара.

Как заказчик может распорядиться обеспечением?

2. Расторжение договора и взыскание обеспечения

Заказчик может расторгнуть договор и требовать взыскания суммы обеспечения как компенсации за неисполнение подрядчиком своих обязательств. В этом случае заказчик может обратиться в банк, выдавший гарантию, с требованием выплаты указанной суммы.

3. Согласование с подрядчиком другого способа распоряжения

Заказчик может согласовать с подрядчиком иный способ распоряжения обеспечением, например, использование его в качестве гарантии по другому договору или передачу его третьему лицу.

Банковская гарантия: финансовый инструмент для обеспечения исполнения обязательств

Банковская гарантия представляет собой финансовый инструмент, который обеспечивает исполнение обязательств одной стороны в пользу другой стороны, позволяя гарантировать оплату или выполнение условий договора. Этот инструмент активно используется в различных сферах деятельности, включая строительство, торговлю и финансовые операции.

Как работает банковская гарантия?

Банковская гарантия является договором между банком (гарантом), заказчиком и исполнителем. Заказчик требует от исполнителя предоставить банковскую гарантию на определенную сумму, чтобы обеспечить выполнение договорных обязательств. Если исполнитель не выполняет свои обязательства, заказчик может обратиться к гаранту для получения компенсации.

Виды банковских гарантий

- Платежная гарантия. Обеспечивает исполнение обязательств по оплате товаров, услуг или выполнению работ. Гаранты платежной гарантии выплачивают определенную сумму в случае неисполнения обязательств.

- Исполнительная гарантия. Гарантирует выполнение обязательств по договору на выполнение работ или предоставление услуг. В случае невыполнения обязательств гарант выплачивает заказчику компенсацию.

- Тендерная гарантия. Обеспечивает заявку участника конкурса, гарантируя его готовность выполнить условия договора, если он станет победителем.

- Гарантия возврата аванса. Заказчик может требовать от исполнителя предоставить банковскую гарантию на возврат авансового платежа, если выполнение договора не будет завершено.

Преимущества использования банковской гарантии

- Обеспечение защиты интересов заказчика. Банковская гарантия позволяет заказчику быть уверенным в том, что его интересы будут защищены в случае неисполнения обязательств со стороны исполнителя.

- Увеличение доверия между сторонами договора. Наличие банковской гарантии может способствовать установлению доверительных отношений между заказчиком и исполнителем, так как гарантируется исполнение обязательств.

- Удобство и гибкость. Банковские гарантии могут быть легко выданы и изменены в соответствии с требованиями сторон договора.

- Обеспечение доступа к финансированию. Использование банковской гарантии может улучшить финансовое положение исполнителя, так как банк гарантирует выполнение обязательств.

Банковская гарантия – это финансовый инструмент, который обеспечивает исполнение обязательств сторон договора. Она может применяться в различных сферах деятельности и имеет разные виды, включая платежную, исполнительную, тендерную и гарантию возврата аванса. Использование банковской гарантии позволяет защитить интересы заказчика, установить доверительные отношения между сторонами, обеспечить удобство и гибкость в договорных отношениях, а также обеспечить доступ к финансированию.

Зачем нужны банковские гарантии?

Если речь идет о гарантиях по ФЗ №44 и ФЗ №223, то их наличие является обязательным требованием на торгах. Без обеспечения исполнения контракта невозможно заключить этот самый контракт. А без обеспечения заявки не допустят к тендеру, аукциону.

Что касается принципов работы гарантии, тут все просто. Предприниматель заключает договор с банком, который берет на себя финансовые риски в случае неисполнения первым обязательств по контракту. Если обязательства не исполнены, заказчик услуг (работ) требует оплатить гарантию. И если соблюдены требования к запросу на выплату, то банк перечисляет соответствующий платеж заказчику услуг (бенефициару).

Естественно, о получении банком требования уведомляется исполнитель контракта. По договору с кредитно-финансовым упреждением он обязан возместить соответствующую сумму в установленный срок.

Неустойка

Неустойки — это все начисляемые суммы при просрочке платежей по кредиту. Сведения о штрафных санкциях и пенях прописаны в банковском договоре. Неустойка чаще всего состоит из двух типов выплат:

- фиксированных — в виде штрафа;

- процентных — начисляются при просрочке непрерывно, например, 0,1 % или 0,3 % за каждый день.

Неустойку нельзя назвать полноценной гарантией возвратности по кредиту. Так как она еще больше увеличивает сумму долга заемщика, а не сокращает ее. Но с другой стороны она обеспечивает плату банку за тот период, когда не поступает запланированный доход.

Заемщик, по согласованию с банком может применять одно, два или три формы обеспечения возвратности кредитных средств одновременно. Чем больше вариантов гарантий предоставит заемщик, тем большую сумму и на больший срок он может рассчитывать.

Без обеспечений и гарантий очень сложно получить одобрение заемщикам с плохой кредитной историей или низким кредитным рейтингом. У таких клиентов банки чаще всего требуют несколько видов обеспечения. Например, залог и поручительство или страховку и залог. О том, как улучшить свою кредитную историю прочитайте на портале Бробанк. Также здесь можно подобрать варианты кредита без отказа и без поручителей.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Заключение

Мы подробно вам изложили, что с собой представляет банковская гарантия, в каких случаях она используется. В нашем материале мы подробно рассмотрели, как работает схема заключения контрактов с использованием банковских гарантий и как получить банковскую гарантию.

Подробно также мы остановились и на требованиях, предъявляемых к соискателям банковских гарантий, рассмотрели стандартные условия, на которых банки предоставляют свои гарантии.

Банковская гарантия обычно требуется при заключении крупных контрактов, международных договоров, а также при заключении договоров с госструктурами или муниципальными организациями.

Для заключения договора между заказчиком и исполнителем или участия в тендере фирма — заказчик требует от потенциального поставщика или исполнителя, предоставить ему банковские гарантии для того, чтобы минимизировать и застраховать свои финансовые риски в случае неисполнения в полном объеме обязательств по договору.

Хотя процедура оформления гарантий занимает некоторое время, но она уже достаточно хорошо у нас отлажена, и бизнес в целом считает такую схему работу достаточно для себя привлекательной.

Бизнес видит в ней довольно много преимуществ. Это позволяет свести к минимуму любые финансовые риски, использовать по невысокой стоимости банковские финансовые гарантии. Даже если деньги банка действительно понадобятся при срыве контракта, кредит по такой схеме обойдется исполнителю значительно дешевле обычного. Эта схема позволяет повысить прозрачность заключения сделок, увеличить ответственность исполнителей, а также свести к минимуму негативное влияние любых непредвиденных неприятных обстоятельств, как для заказчиков, так и для исполнителей.