Что можно сделать с переплатой на ЕНС

Если вы узнаете, что у вас есть переплата по Единому налогу на вмененный доход (ЕНС), когда можно вернуть деньги и как заявлять о возврате?

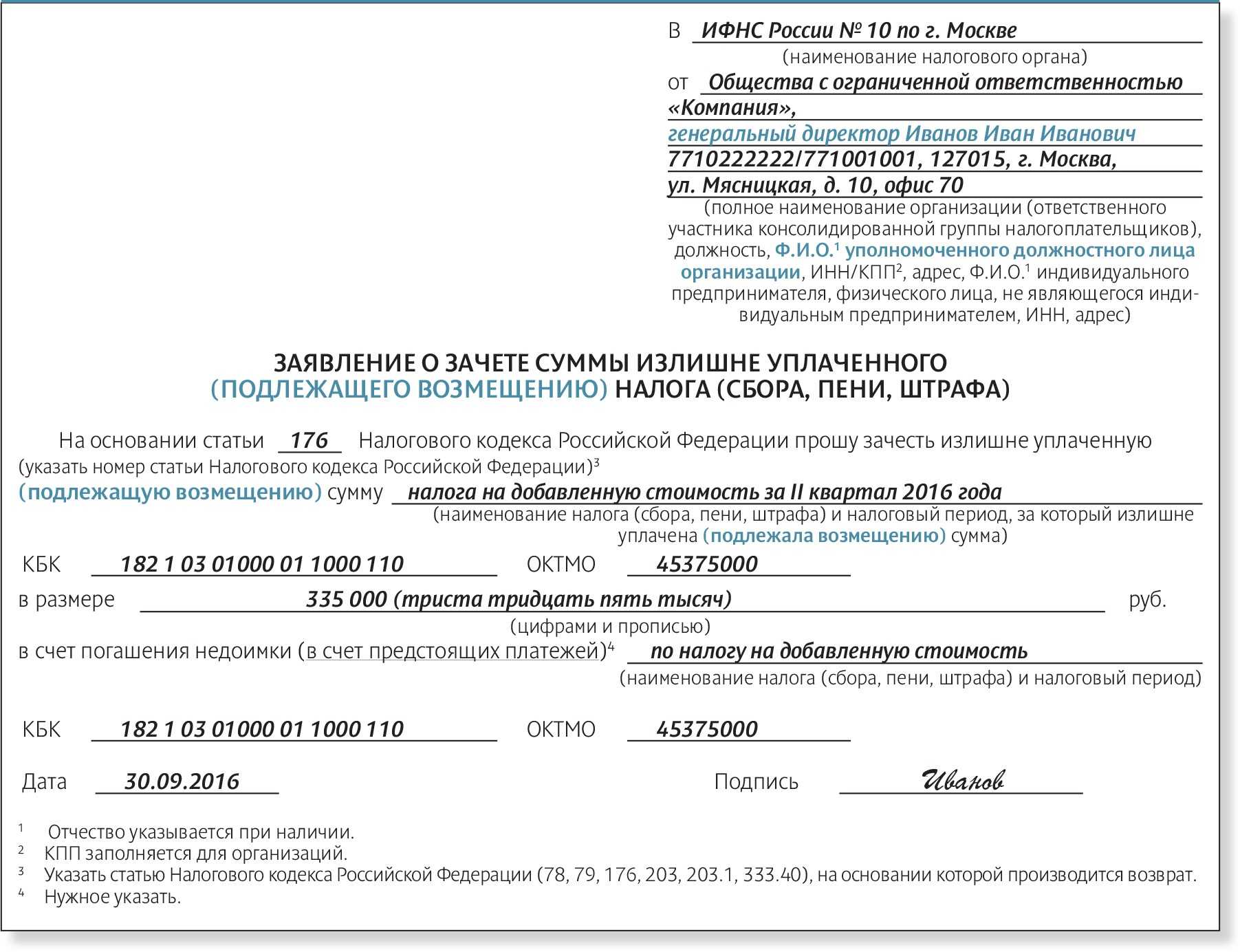

Возврат переплаты с ЕНС возникает, когда сальдо уплаченной суммы налогов выше суммы налогов, которую вам нужно заплатить за отчетный год. В 2023 году введут возможность зачесть положительное сальдо переплаты по налогу с предыдущих лет на уплату налога в будущем.

Также вы можете сделать следующее с переплатой:

- зачесть переплату на следующий отчетный год;

- подать заявление о возврате переплаты.

В случае зачета переплаты на следующий отчетный год, переплата будет учтена в налоговом периоде, за который вы подаете отчетность. Если вы решите подать заявление о возврате переплаты, налоговая служба перечислит вам сумму переплаты на ваш банковский счет или начислит ее на другие налоговые обязательства.

Возврат излишне взысканных взносов

Если у организации была излишне взыскана сумма страховых взносов, пеней или штрафа, то ее можно вернуть. Возвращаемая сумма будет уменьшена на величину, зачтенную в счет погашения задолженности по пеням и штрафам за несвоевременную (неполную) уплату страховых взносов (если такая задолженность есть). Об этом сказано в частях 1 и 2 статьи 27 Закона от 24 июля 2009 г. № 212-ФЗ.

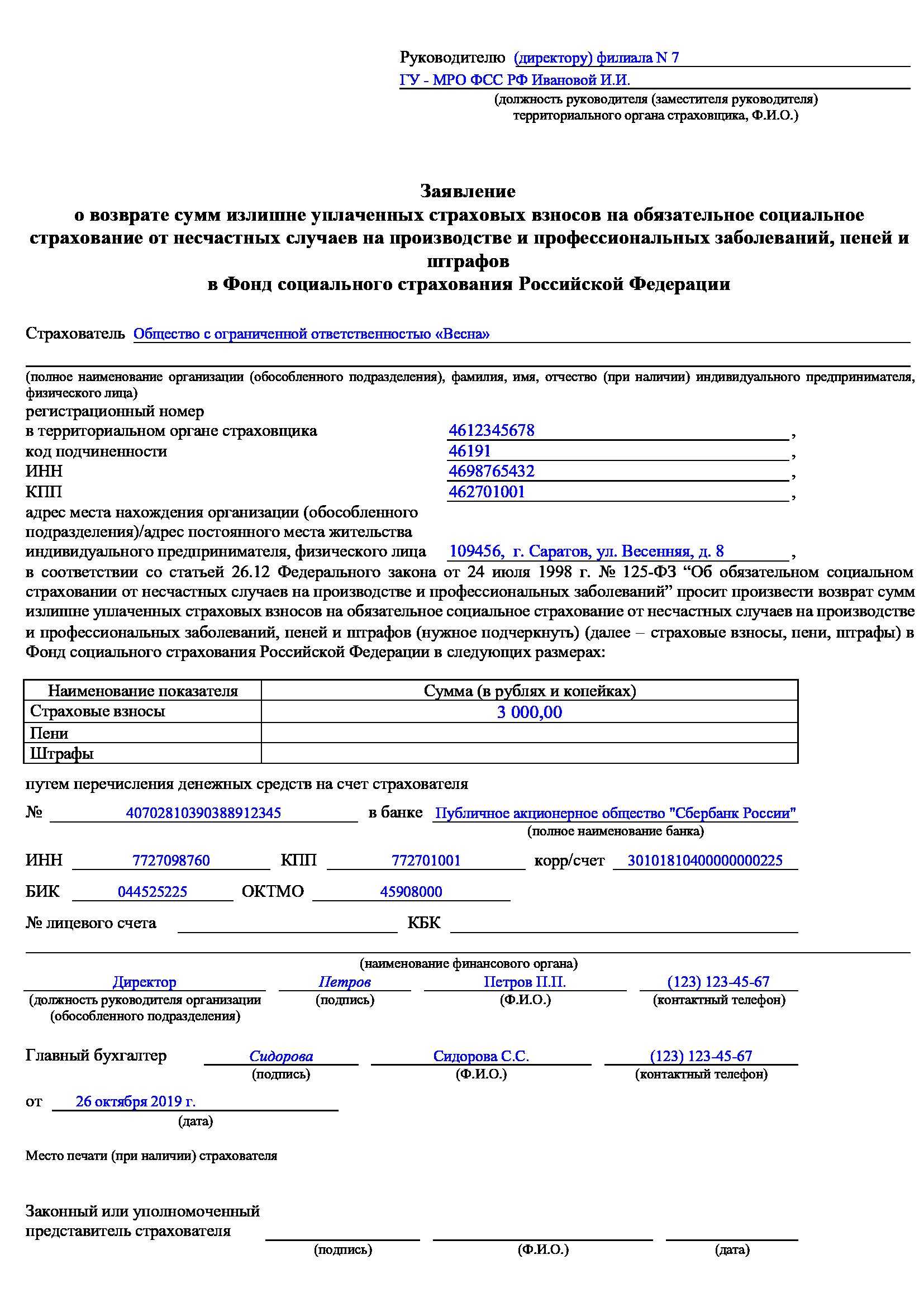

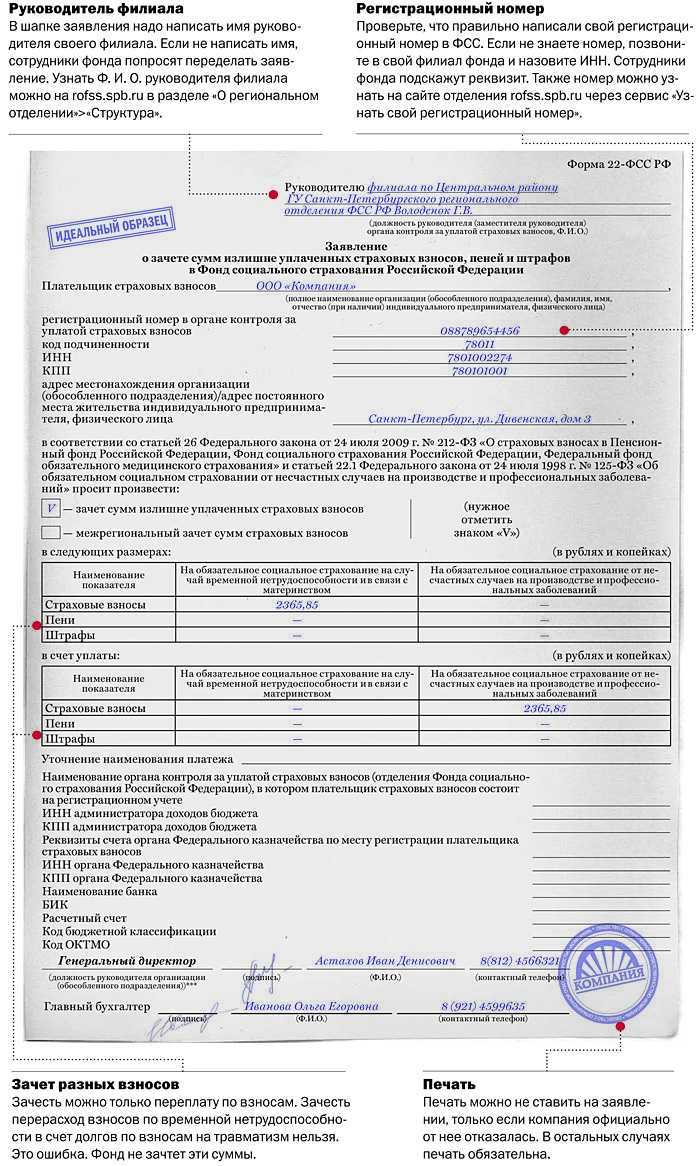

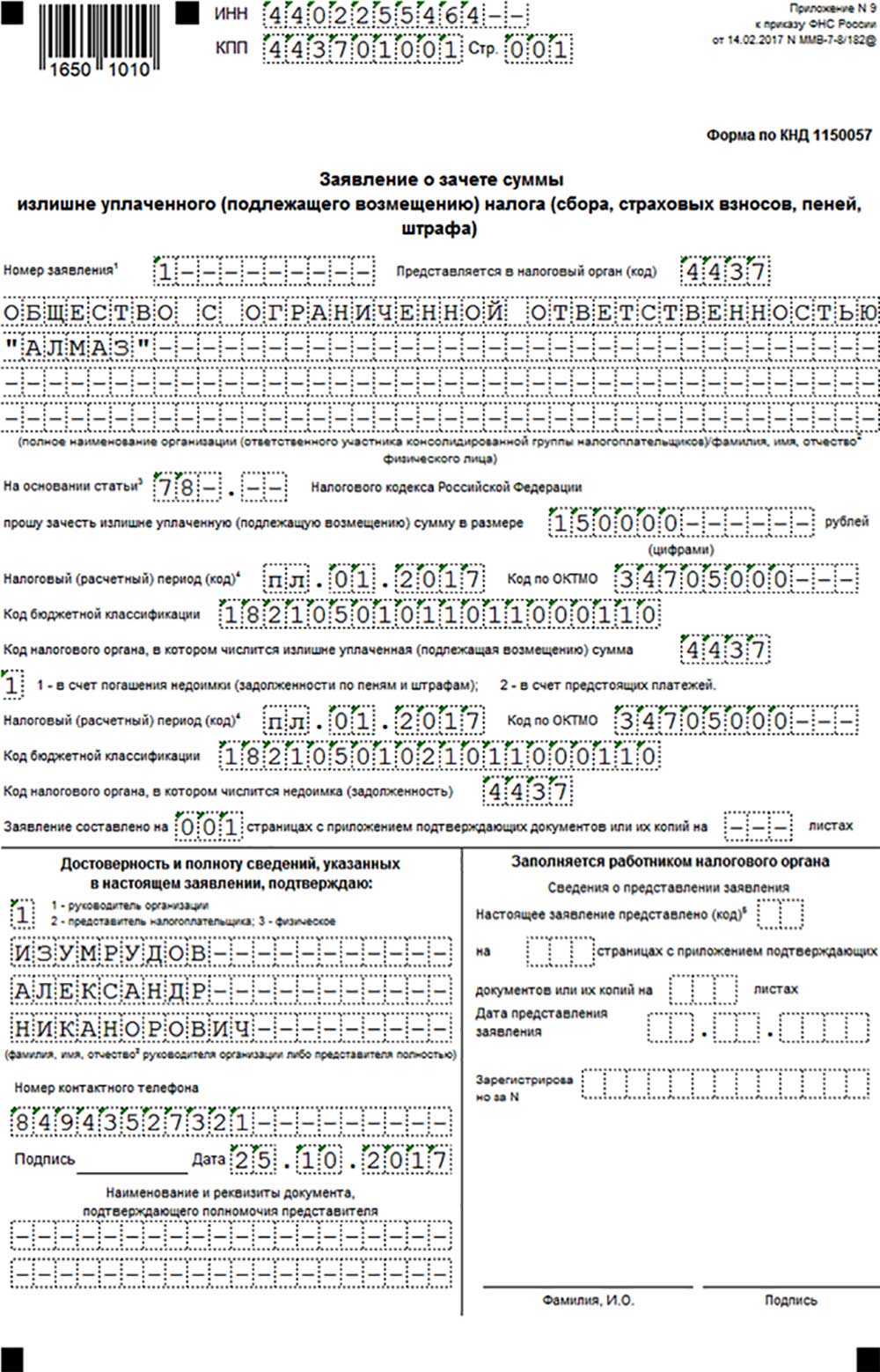

Сумма излишне взысканных страховых взносов возвращается организации с процентами. Заявление о возврате излишне взысканной суммы можно подать в территориальное отделение внебюджетного фонда (письменно или в электронной форме) в течение одного месяца со дня, когда организация узнала об излишнем взыскании. Заявление составьте:

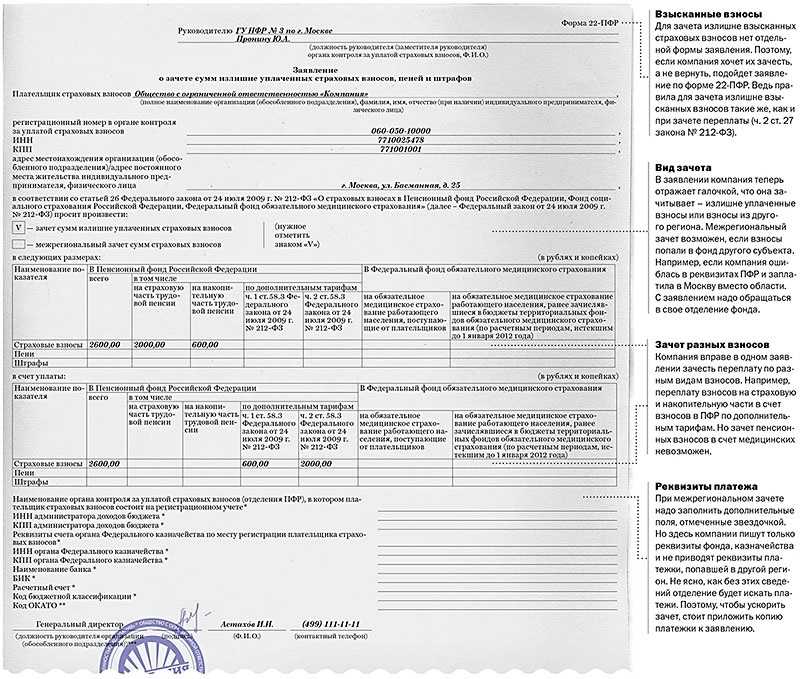

по форме 24-ПФР – для возврата взносов на обязательное пенсионное и медицинское страхование (заявление подается в территориальное отделение Пенсионного фонда РФ);

по форме 24-ФСС РФ – для возврата взносов на обязательное социальное страхование (заявление подается в территориальное отделение ФСС России).

Если месячный срок пропущен, то взыскать переплату можно только через суд. Обратиться в суд с исковым заявлением организация вправе в течение трех лет. Такие правила установлены частями 5 и 6 статьи 27 Закона от 24 июля 2009 г. № 212-ФЗ.

Решение о возврате излишне взысканной суммы принимается в течение 10 рабочих дней со дня получения соответствующего письменного (электронного) заявления от организации (ч. 3 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ).

Решения о возврате (зачете) излишне взысканной суммы страховых взносов (пеней, штрафов) составляются:

1. Территориальным отделением Пенсионного фонда РФ:

по форме 26-ПФР – при возврате излишне взысканной суммы страховых взносов (пеней, штрафов);

по форме 27-ПФР – при зачете излишне взысканной суммы страховых взносов (пеней, штрафов).

2. Территориальным отделением ФСС России:

по форме 26-ФСС РФ – при возврате излишне взысканной суммы страховых взносов (пеней, штрафов);

по форме 27-ФСС РФ – при зачете излишне взысканной суммы страховых взносов (пеней, штрафов).

Как теперь формируется переплата

Раньше компания могла иметь переплату по одному налогу и недоимку по другому платежу. Но на начало 2023 года ФНС собрала на едином налоговом счёте каждого налогоплательщика излишне уплаченные и взысканные средства по большей части налогов, сборов, взносов. Получилась общая сумма переплаты. Также были сложены все недоимки по различным обязательным платежам.

При этом ФНС не приняла во внимание излишне уплаченные суммы и недоимки, которые образовались более трёх лет назад – у них истёк срок давности. Если они имелись, то уже сгорели

Значит, старые задолженности с компании не взыщут, а переплаты более трехлетней давности ей не вернут.

Затем ФНС вычла суммарную недоимку из переплаты, и получился остаток – сальдо ЕНС. Если оно оказалось положительным, значит, компания переплатила в бюджет. Этот излишек можно:

- оставить на ЕНС, и тогда в следующий раз придётся зачислять на него меньше. Любой налог, который платится через единый счёт, будет погашен полностью или частично из этих переплаченных средств;

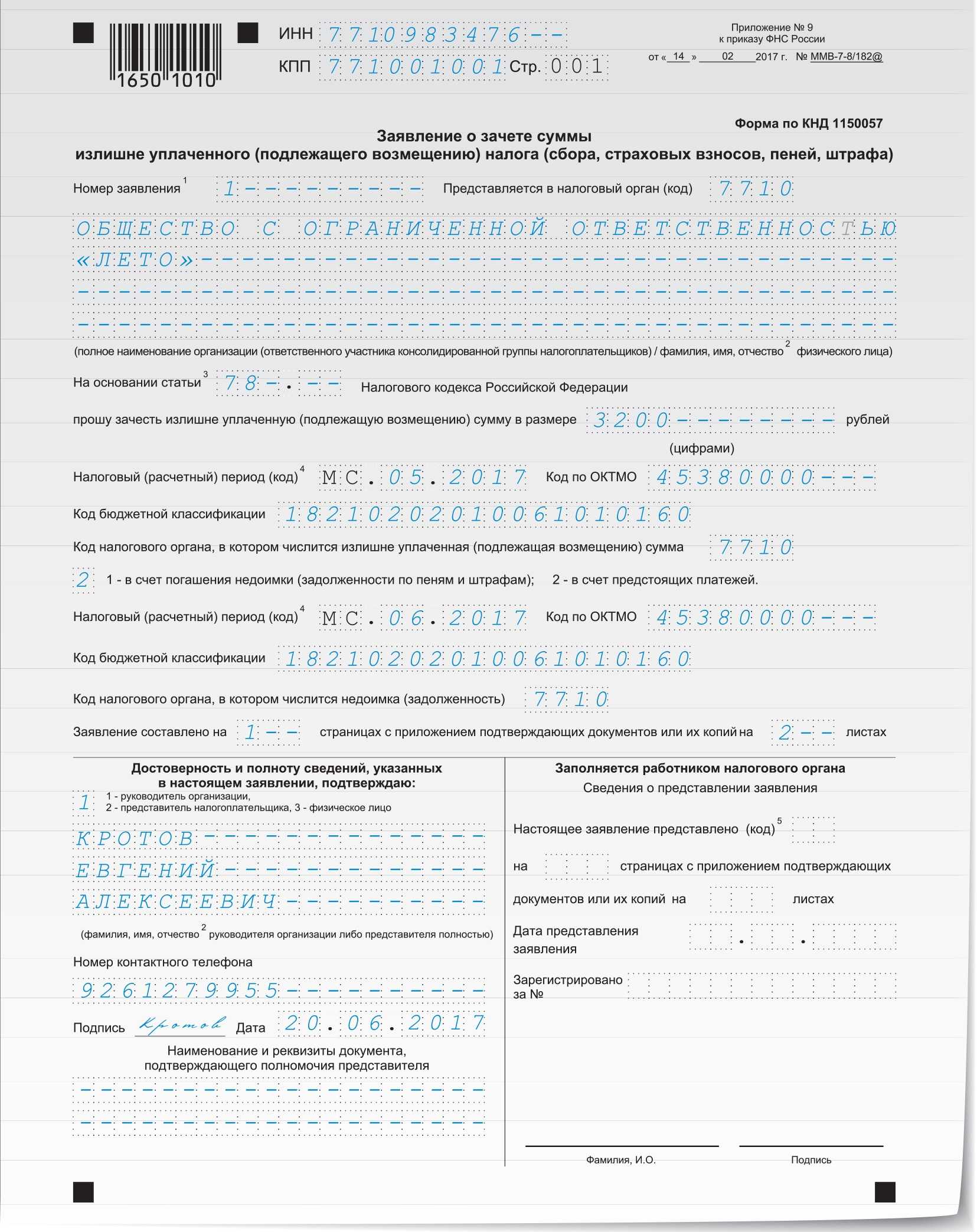

- зачесть в счёт уплаты каких-то конкретных налогов или взносов, как входящих, так и не входящих в ЕНС. Для этого нужно подать специальное заявление о зачёте (Приложение № 3 к приказу № ЕД-7-8/1133@) и указать в нём, что переплату необходимо зарезервировать в счёт какого-то платежа;

- вернуть на расчётный счет организации или ИП.

Общие правила возврата переплаты с ЕНС

Причины возникновения переплаты и как о ней узнать

Переплата по страховым взносам может возникнуть вследствие человеческого фактора в момент создания платёжного поручения, при определении размера взносов был применён неверный тариф, который завысил сумму к уплате, и прочие внешние факторы и события. (см. Кто имеет право использовать пониженные ставки по взносам?)

По данным учёта организация может самостоятельно определить наличие переплаты, но эти данные не всегда соответствуют тем, что находятся у налоговой инспекции. Поэтому с целью сверки рекомендуется создать электронный запрос на получение справки о состоянии расчётов по форме КНД 1160080, который направляется в инспекцию с помощью ТКС или с использованием ЛК налогоплательщика на официальном сайте Федеральной налоговой службы.

В справке суммы со знаком «минус» говорят о наличии задолженности, без него – свидетельствуют о переплате.

Рекомендуется также осуществлять сверку расчётов с Фондом социального страхования по взносам на травматизм. После обращения страхователю будет представлен Акт сверки по форме 21-ФСС РФ.

Отметим, что прежде чем обратиться в инспекцию с заявлением о возврате или зачёте необходимо установить причину возникновения переплаты, возможно, что после сдачи декларации с начислениями она исчезнет.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

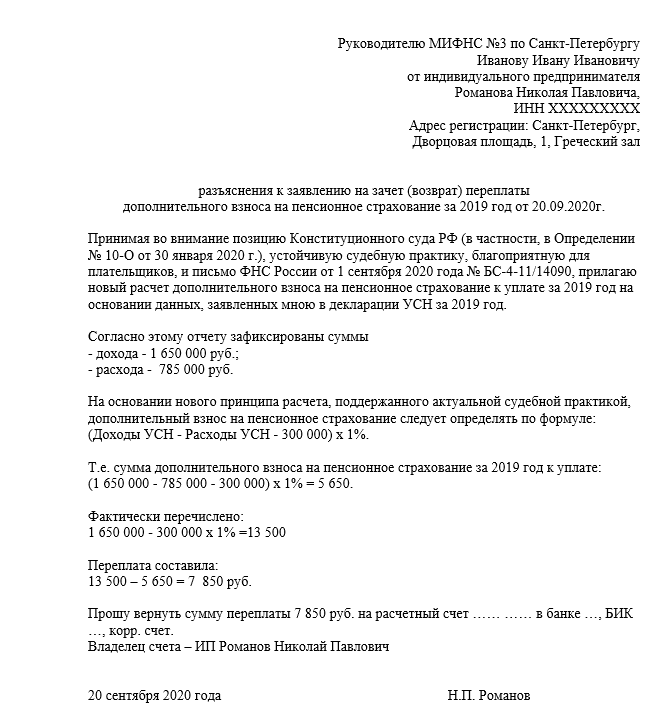

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.С 2021 года эти положения закреплены в п. 6.1 ст. 78 НК РФ.

возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п

7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 — 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

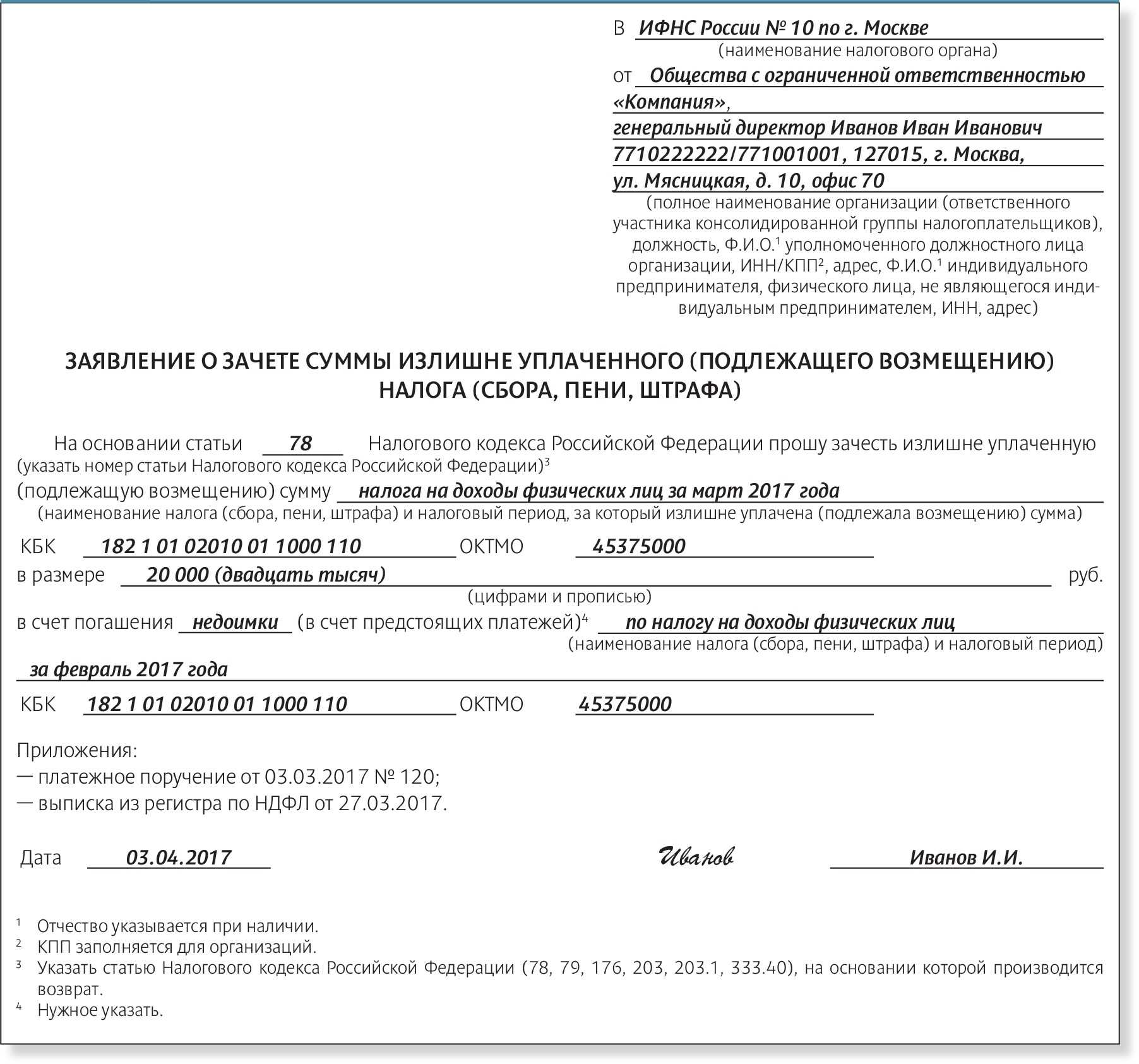

Особенности переплаты по агентскому НДФЛ

Переплата по налогу на доходы физлиц, удержанному налоговым агентом, имеет свои особенности в части зачета и возврата

Важно понимать в первую очередь причину возникновения переплаты по такому налогу. Рассмотрим две возможных ситуации

Ситуация № 1. Налоговый агент правильно рассчитал и удержал НДФЛ, но в бюджет перечислил больше, чем положено.

Налоговый агент вправе обратиться в налоговую за зачетом в счет текущих или в счет будущих других налогов, или за возвратом переплаты. Вместе с заявлением на зачет / возврат потребуется сдать:

-

выписки из регистра налогового учета за необходимый период;

-

документы, подтверждающие наличие переплаты.

Важно помнить, что зачет переплаты по агентскому НДФЛ в счет предстоящих платежей поэтому налогу невозможен, так как налог должен уплачиваться за счет средств физлиц, а не работодателя – налогового агента. Ситуация № 2

Налоговый агент удержал НДФЛ в размере большем, чем начислено

Ситуация № 2. Налоговый агент удержал НДФЛ в размере большем, чем начислено.

У работодателя – налогового агента возникает обязанность вернуть излишне удержанный налог.

Для возврата работник – налогоплательщик должен написать письменное заявление на имя работодателя. Налоговый агент делает возврат из сумм НДФЛ, которые предстоят к уплате в бюджет. То есть налоговый агент в следующем месяце перечислит в бюджет сумму НДФЛ в размере меньшем, чем было начислено, как раз на сумму излишне удержанного ранее налога. Если НДФЛ в следующем месяце не хватает для возврата, работодатель вправе обратиться в налоговую за возвратом, но только недостающей части, а не всей суммы излишне удержанного налога.

Кто имеет право на возврат переплаты страховых взносов

Возврат переплаты страховых взносов – это правильный способ вернуть вам переплаченные средства в системе страховых взносов. В 2023 году российской страховой системой предусмотрен механизм возврата переплаченных страховых взносов физическим лицам.

Если вы самостоятельно уплатили страховые взносы, то можете воспользоваться возможностью возврата переплат. Для этого необходимо подать заявление в соответствующий фонд социального страхования.

Возврат переплаты страховых взносов осуществляется частично. То есть, вы можете получить только ту сумму, которую переплатили сверх установленной страховой платы.

Для получения возврата переплаты страховых взносов необходимо следовать определенным правилам. Во-первых, вы должны иметь право на получение социальных пособий. Во-вторых, вы должны заполнить заявление на возврат переплаты и подать его в соответствующий фонд социального страхования. Необходимо также учесть сроки подачи заявления, которые устанавливаются федеральным законодательством.

Получение возврата переплаты страховых взносов можно осуществить самостоятельно или с помощью страхового агента. В любом случае, вам потребуется заполнить заявление, предоставить соответствующие документы и дождаться рассмотрения вашего заявления.

Информацию о возврате переплаты страховых взносов можно найти на официальном сайте Фонда социального страхования РФ. Там вы найдете все необходимые документы и информацию о сроках и порядке получения возврата.

Также существуют методы зачета переплаты страховых взносов. Например, вы можете воспользоваться зачетом переплаты на уплату налогов. В этом случае сумма переплаты будет зачтена вам при оплате налогов. Подробную информацию о таких методах зачета можно получить на сайте Федеральной налоговой службы.

Возврат переплаты страховых взносов – это ваше право. Не упускайте возможность получить свои деньги обратно. Используйте все доступные способы возврата и зачета переплаты страховых взносов.

Сроки и порядок возврата переплаты страховых взносов

Возврат переплаты страховых взносов является актуальной темой для многих налогоплательщиков. В данном разделе рассмотрим сроки и порядок возврата переплаты страховых взносов в 2023 году.

Сроки возврата

Возврат переплаты страховых взносов производится в соответствии с решением налогового органа. Обычно такие решения принимаются в течение 30 дней с момента подачи налоговым плательщиком заявления о возврате переплаты. Однако, сроки могут быть продлены органом налоговой службы в случае необходимости.

Порядок возврата

Получить возврат переплаты страховых взносов можно двумя способами: с зачётом на будущие платежи или в виде денежных средств.

- С зачётом на будущие платежи. В этом случае переплата учитывается органом налоговой службы и используется для оплаты будущих страховых взносов.

- В виде денежных средств. Если налогоплательщик желает получить возврат переплаты в денежной форме, он может подать заявление на возврат.

При выборе способа возврата следует учитывать, что если налогоплательщик имеет задолженность по налогам или штрафа на момент возврата, то переплата может быть зачтена в первую очередь на погашение этой задолженности.

Судебный спор о возврате переплаты

В случае возникновения споров о возврате переплаты страховых взносов, налогоплательщик имеет право обратиться в суд. Судебный спор может быть рассмотрен в порядке административного или гражданского судопроизводства в зависимости от конкретной ситуации.

Важно отметить, что судебный спор может быть длительным процессом, поэтому перед принятием решения о подаче иска на возврат переплаты страховых взносов рекомендуется обратиться к специалистам или юристам, которые помогут оценить шансы на успех и подготовить все необходимые документы

Оптимизация возврата переплаты

Для того чтобы минимизировать возможность переплаты страховых взносов, налогоплательщикам следует внимательно отслеживать свои платежи и своевременно подавать декларации по налогам. Также рекомендуется ознакомиться с законодательством и правилами, регулирующими взносы в Фонд социального страхования, и быть в курсе изменений, которые могут произойти в данной сфере в будущем.

В случае обнаружения переплаты страховых взносов, налогоплательщики могут подать заявление о возврате переплаты в налоговый орган. При этом рекомендуется внимательно ознакомиться с требованиями и порядком, установленными законодательством, чтобы процесс возврата прошел безболезненно и без лишних споров.

Таким образом, сроки и порядок возврата переплаты страховых взносов в 2023 году зависят от решения налогового органа и выбранного налогоплательщиком способа возврата. В случае споров или сложной ситуации рекомендуется обратиться к профессионалам для получения квалифицированной помощи.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Возврат переплаты

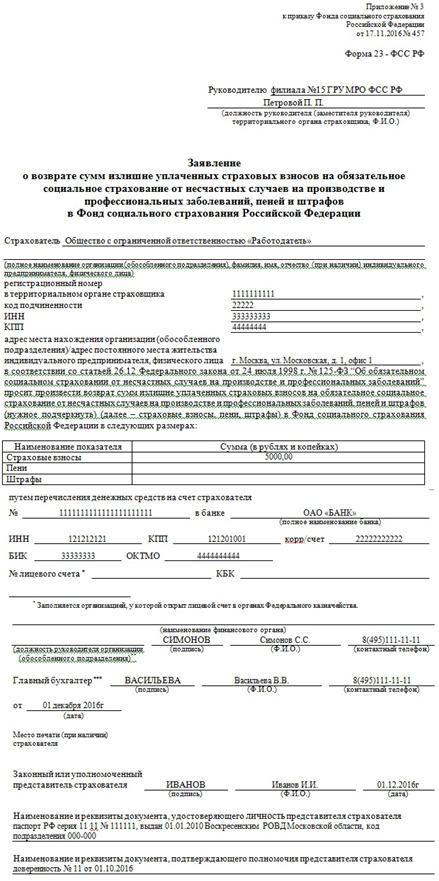

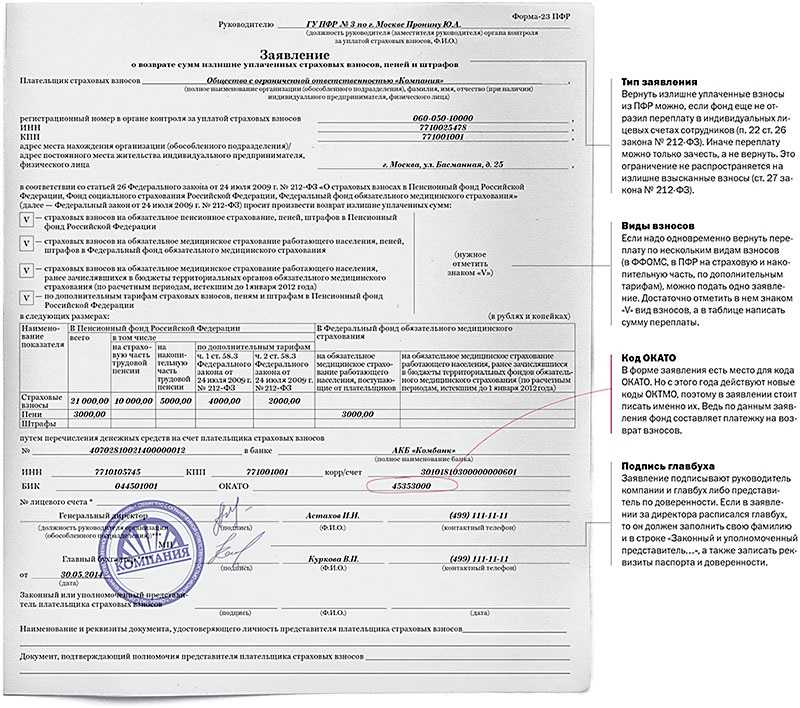

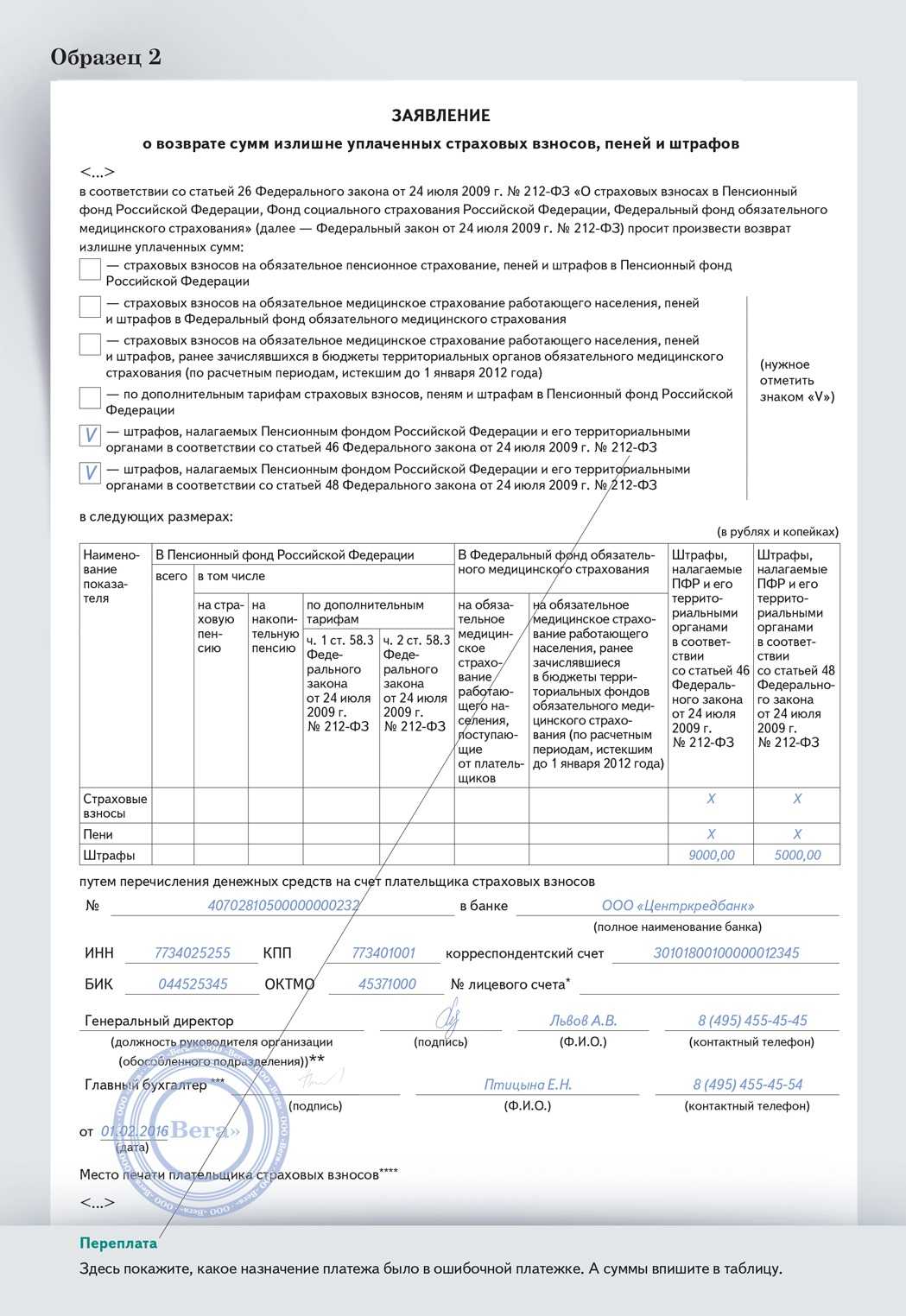

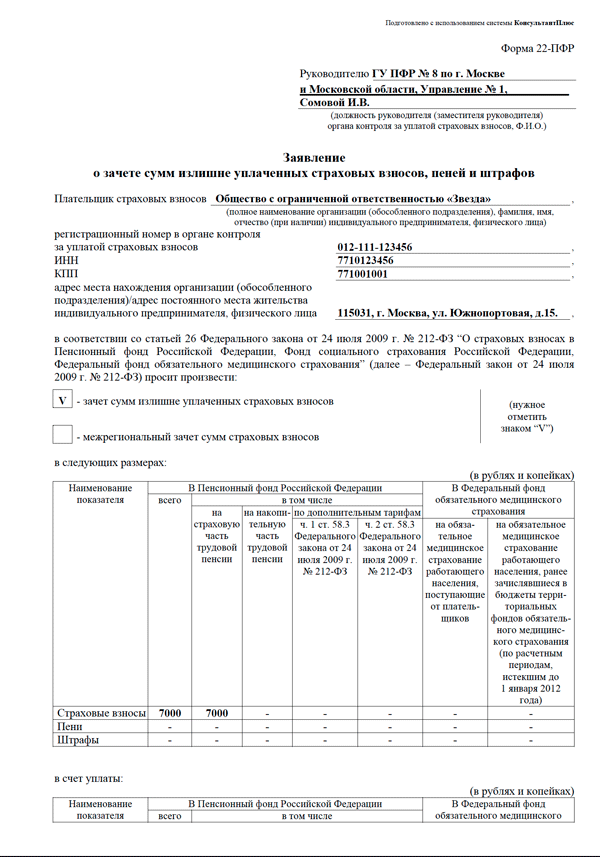

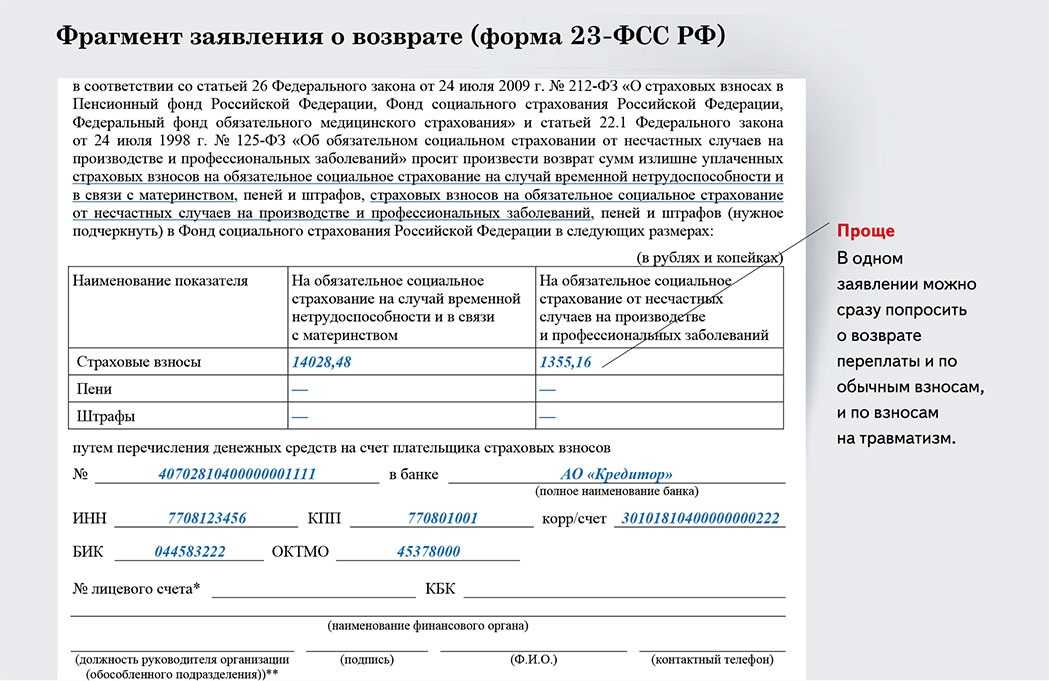

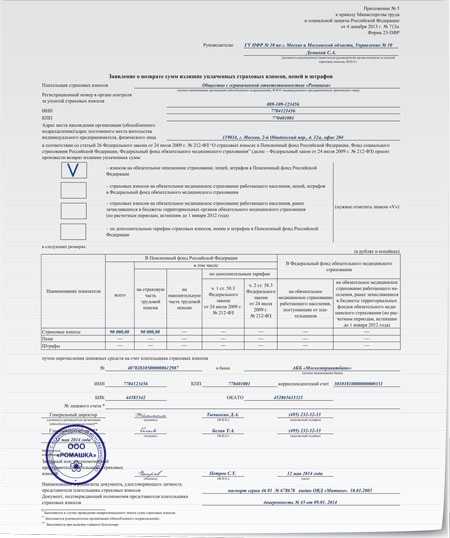

Чтобы вернуть переплату по страховым взносам на расчетный (лицевой) счет организации, в территориальное отделение внебюджетного фонда нужно подать заявление в письменной или электронной форме (ч. 11 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ). Заявление составьте:

по форме 23-ПФР – для возврата переплаты по взносам на обязательное пенсионное и медицинское страхование (заявление подается в территориальное отделение Пенсионного фонда РФ);

по форме 23-ФСС РФ – для возврата переплаты по взносам на обязательное социальное страхование (заявление подается в территориальное отделение ФСС России).

Заявление можно подать в течение трех лет с момента уплаты излишней суммы страховых взносов (ч. 13 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ).

Перед тем как вернуть сумму переплаты, отделение фонда направит ее на погашение задолженности по пеням и штрафам за несвоевременную уплату страховых взносов (ч. 12 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ). Предварительно по инициативе отделения фонда или организации может быть проведена сверка расчетов по страховым взносам (ч. 4 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ).

Решение о возврате переплаты (или об отказе в возврате) отделение фонда должно принять в течение 10 рабочих дней:

со дня получения заявления (если сверка расчетов не проводилась);

со дня подписания акта сверки (если сверка проводилась).

Такой порядок предусмотрен частью 14 статьи 26 Закона от 24 июля 2009 г. № 212-ФЗ.

Решение о возврате переплаты по страховым взносам (пеням, штрафам) составляется:

территориальным отделением Пенсионного фонда РФ – по форме 26-ПФР;

территориальным отделением ФСС России – по форме 26-ФСС РФ.

О принятом решении отделение фонда обязано сообщить организации в письменной или электронной форме в течение пяти рабочих дней. Сообщение передается представителю организации лично под расписку, по средствам электронной связи либо направляется по почте. В последнем случае сообщение считается полученным через шесть рабочих дней после отправки заказного письма. Об этом сказано в части 16 статьи 26 Закона от 24 июля 2009 г. № 212-ФЗ.

Вернуть переплату отделение фонда обязано в течение одного месяца со дня получения заявления от организации (ч. 11 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ).

Ситуация: может ли контролирующее ведомство задержать возврат переплаты по взносам на обязательное пенсионное (социальное, медицинское) страхование более чем на один месяц?

Да, может. Но лишь на период камеральной проверки расчета по начисленным и уплаченным страховым взносам, по которому возникла переплата.

Контролирующее ведомство обязано вернуть переплату в течение одного месяца со дня получения заявления от организации (ч. 11 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ). Но чтобы вернуть излишне уплаченную сумму, оно должно провести камеральную проверку расчета по начисленным и уплаченным страховым взносам, по которому возникла переплата. Максимальный срок камеральной проверки – три месяца (ч. 2 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому если заявление о возврате переплаты было подано одновременно с расчетом, по которому возникла переплата, то срок возврата может увеличиться до четырех месяцев. Проценты за просрочку в пределах этого срока контролирующее ведомство платить не обязано.

Аналогичная точка зрения отражена в письме Минфина России от 15 мая 2008 г. № 03-03-06/1/317 и пункте 11 письма Президиума ВАС РФ от 22 декабря 2005 г. № 98. Несмотря на то что в указанных письмах рассматривался вопрос о сроках возврата переплаты по налогу, разъяснениями, приведенными в них, можно руководствоваться и при определении сроков возврата переплаты по страховым взносам.

Срок возврата сумм переплат по страховым взносам

Налоговая инспекция должна в течение 1 месяца с момента поступления заявления вернуть средства на расчётный счёт страхователя. За это время происходит:

- сверка расчётов со страхователем

- при наличии задолженности принимается решение о зачёте части суммы переплаты

- непосредственное решение о возврате

- передача соответствующей информации в казначейство

- сообщение страхователю об окончательном решении

Страхователь может показать суммы переплат в Расчёте по страховым взносам на отчётную дату. Тогда после завершения трёхмесячной проверки инспекция в десятидневный срок должна вынести решение о возврате или отказе.

Возврат переплаты страховых взносов в 2023; 2023 годах

Порядок зачета (возврата) сумм, излишне уплаченных самой организацией, регулирует статья 26 Закона от 24 июля 2009 г. № 212-ФЗ. Порядок зачета (возврата) сумм, излишне взысканных территориальными отделениями внебюджетных фондов, установлен статьей 27 Закона от 24 июля 2009 г. № 212-ФЗ.

Ситуация: может ли территориальное отделение внебюджетного фонда зачесть сумму причитающихся организации процентов за опоздание с возвратом переплаты по взносам на обязательное пенсионное (социальное, медицинское) страхование в счет будущих платежей по страховым взносам

Проценты за задержку выплачивает территориальное управление Казначейства России при возврате переплаты. Оно обязано уведомить отделение фонда о дате и сумме возврата (ч. 18 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ). Отделение фонда, в свою очередь, контролирует правильность расчета процентов. Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате, направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы (ч. 19, 20 ст. 26 Закона от 24 июля 2009 г. № 212-ФЗ).

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

- по форме 24-ПФР – для возврата взносов на обязательное пенсионное и медицинское страхование (заявление подается в территориальное отделение Пенсионного фонда РФ);

- по форме 24-ФСС РФ – для возврата взносов на обязательное социальное страхование (заявление подается в территориальное отделение ФСС России).

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням. Если за один автомобиль в собственности переплатили, а по второму есть долг, сначала нужно погасить долг, а потом вернуть переплату. Если есть долг по земельному налогу и переплата по налогу на имущество физических лиц — то же самое.

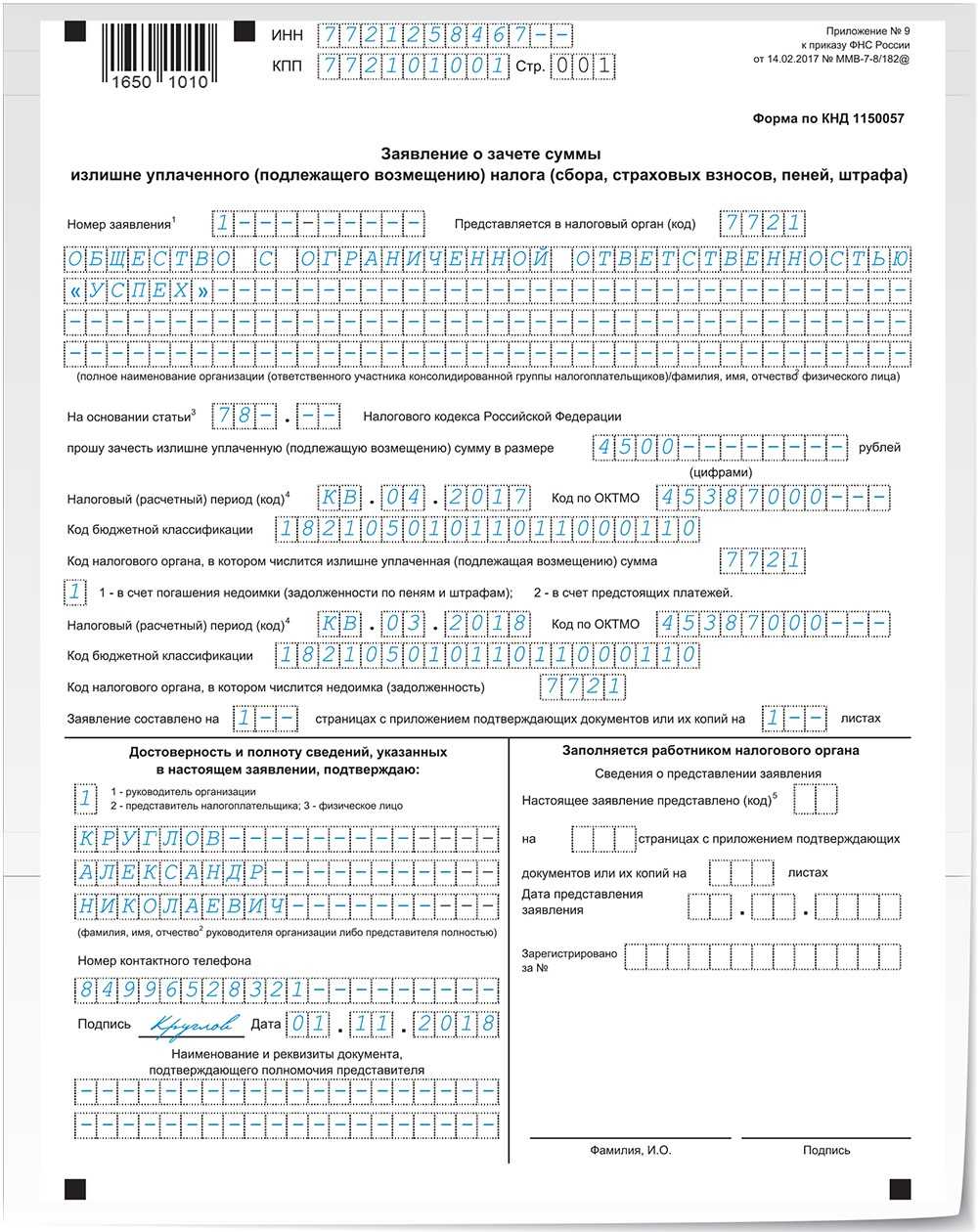

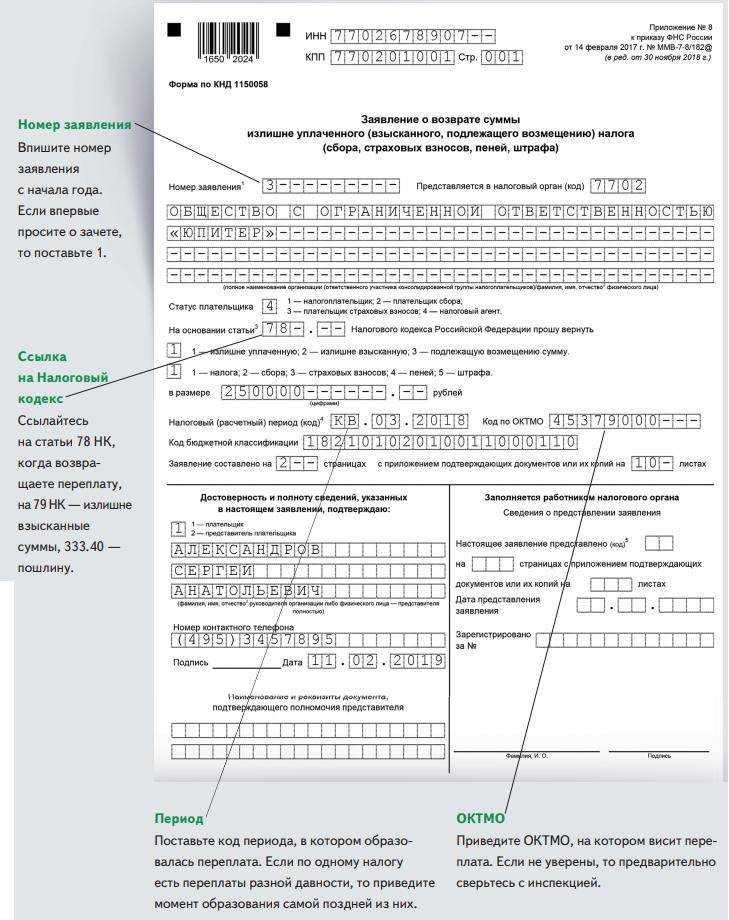

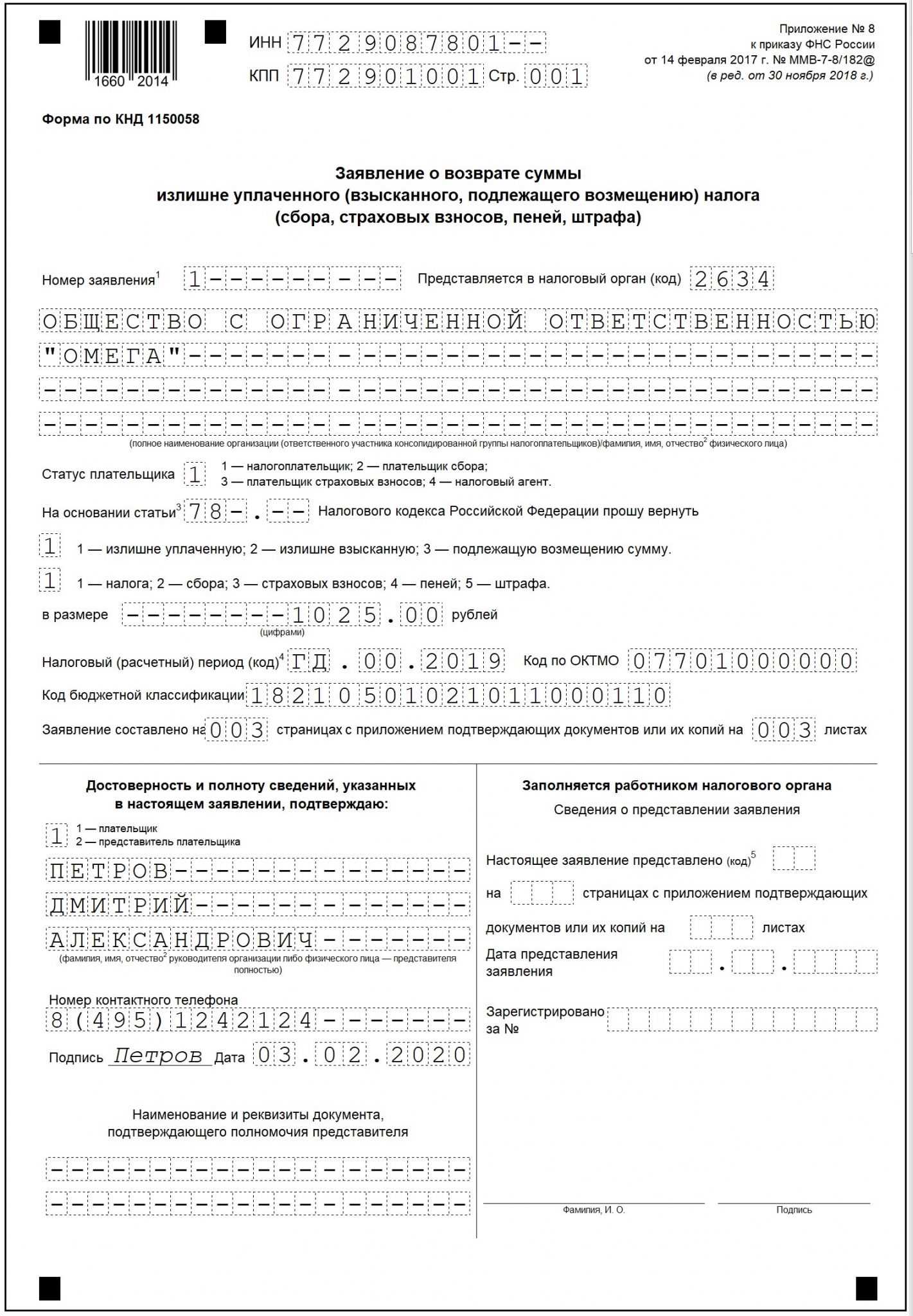

Подтвержденную налоговым органом переплату можно либо вернуть, либо зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ). Причем сделать это необходимо не позднее трех лет со дня уплаты излишней суммы налога либо со дня подачи уточненной отчетности или же декларации к возмещению НДС (п. 7 ст. 78 НК РФ).

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Возврат переплаты возможен только в случае, если у вас отсутствует недоимка по страховым взносам. В случае, если она имеется, вначале должен быть произведен зачет излишне уплаченной суммы страховых взносов в счет погашения недоимки (абз. 2 п. 6 ст. 78 Налогового кодекса).

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

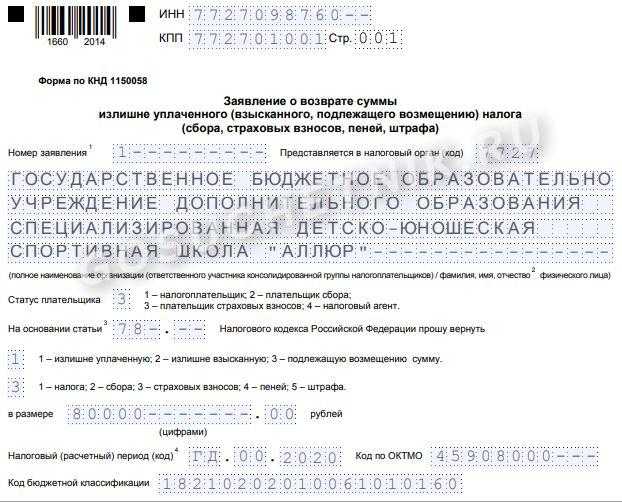

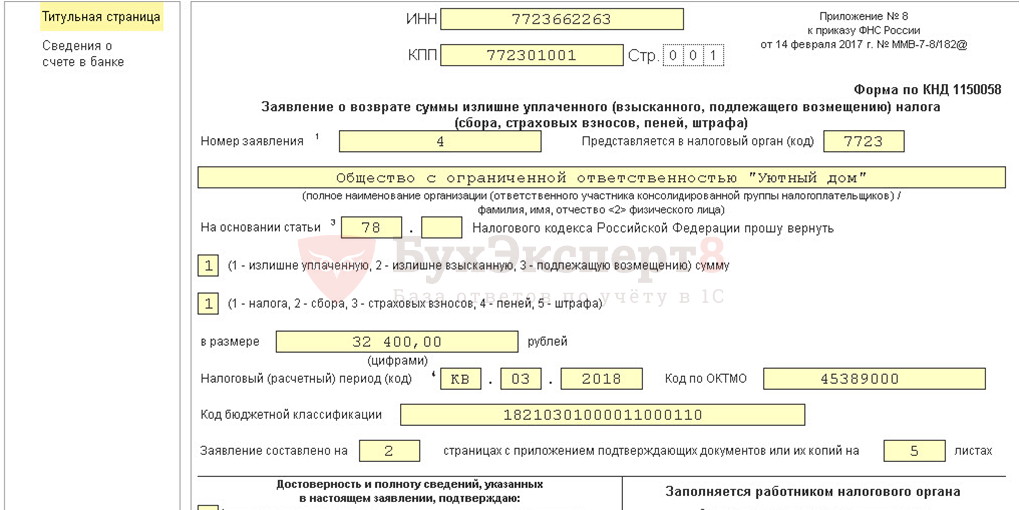

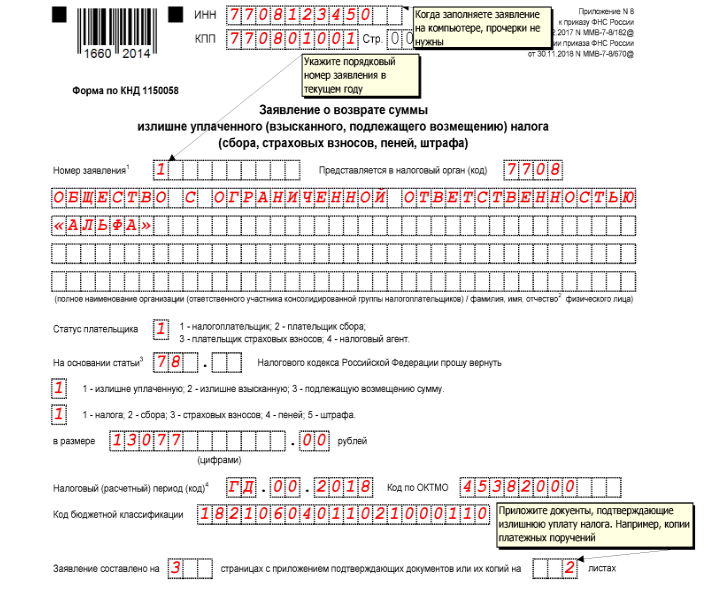

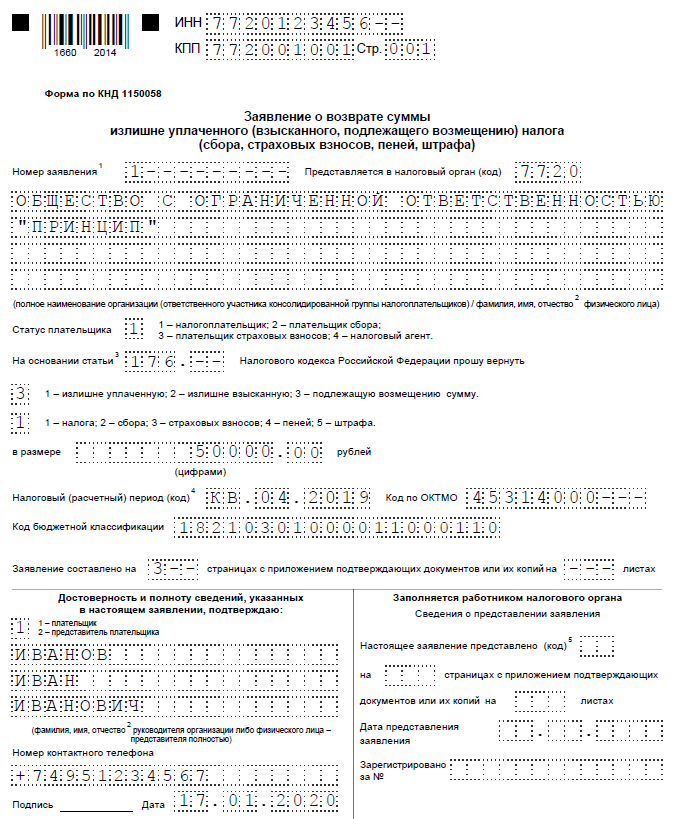

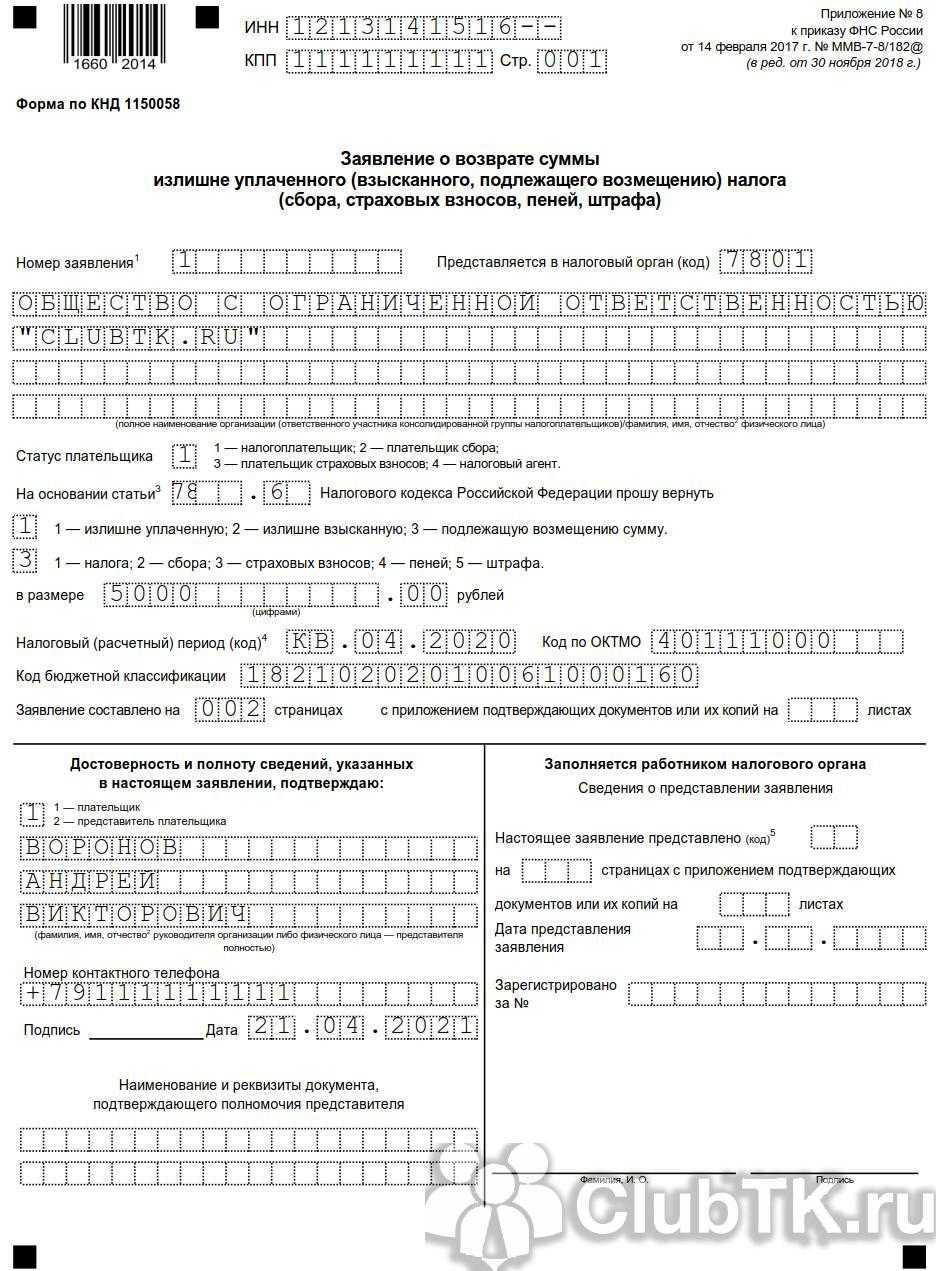

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

Сверка расчетов

При обнаружении переплаты может быть проведена совместная сверка расчетов по страховым взносам. Такую сверку проводят либо по предложению территориального отделения фонда, либо по инициативе организации. Для проведения сверки по инициативе организации ей нужно подать заявление о проведении сверки в ФСС России и в Пенсионный фонд РФ. Результаты сверки оформляются актом. Об этом сказано в части 4 статьи 26 Закона от 24 июля 2009 г. № 212-ФЗ.

Для оформления результатов сверки применяются:

форма 21-ПФР – если сверка расчетов проводилась с территориальным отделением Пенсионного фонда РФ;

форма 21-ФСС РФ – если сверка проводилась с территориальным отделением ФСС России.

Совет: старайтесь проводить сверку расчетов не реже одного раза в год. Это позволит своевременно определить наличие переплаты и принять необходимые меры для зачета (возврата) излишне перечисленных сумм. Кроме того, предварительная инвентаризация обязательств (в т. ч. и перед внебюджетными фондами) является непременным условием для составления годовой бухгалтерской отчетности (ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и отчетности).

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.