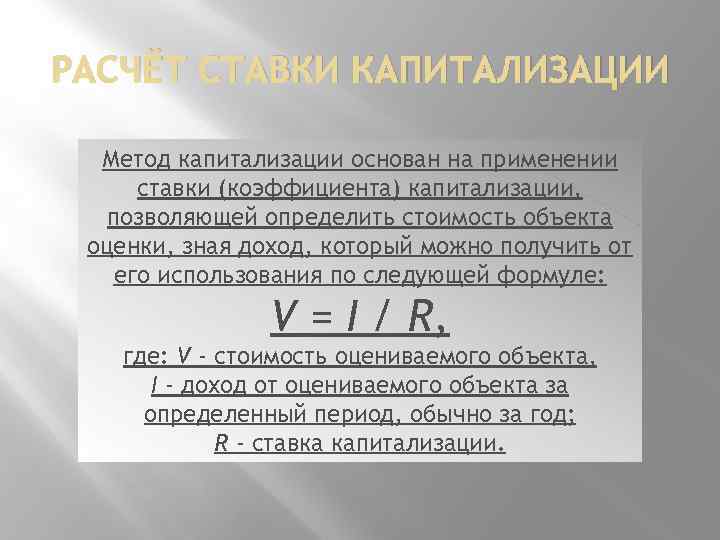

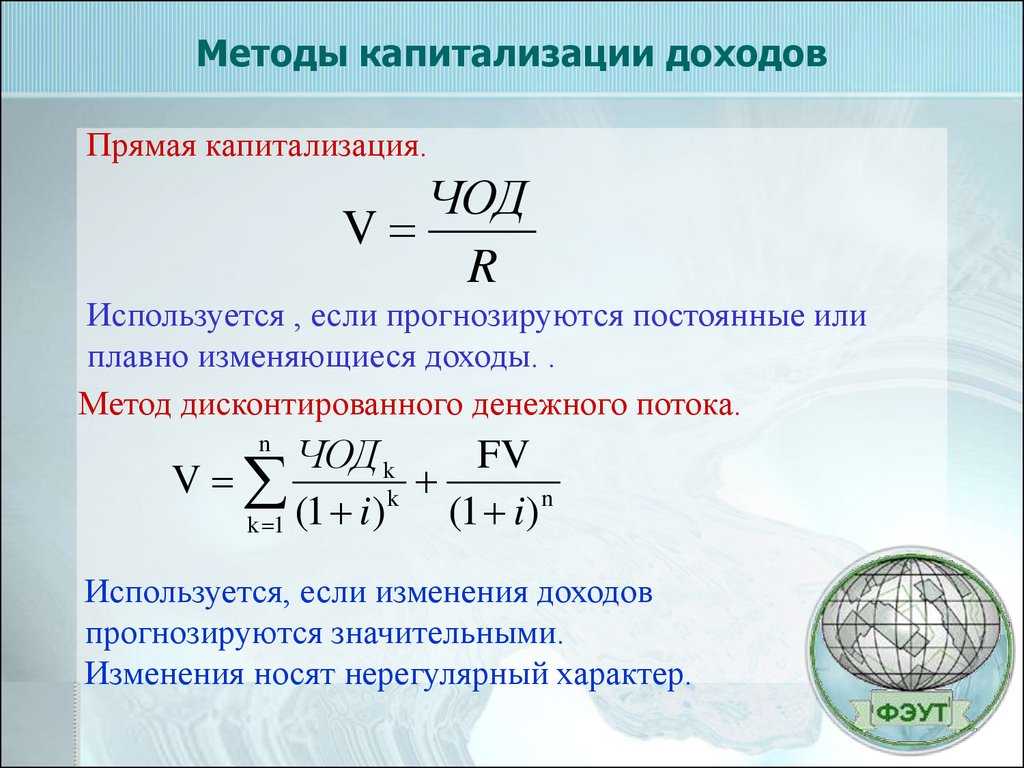

Примеры расчета индикаторов

|

Код |

Статья отчетности |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1300 Ф.1 |

Собственные средства и резервы |

378 |

480 |

555 |

|

1500 Ф.1 |

Краткосрочные обязательства |

559 |

703 |

557 |

|

1400 Ф.1 |

Долгосрочные обязательства |

973 |

1024 |

1179 |

|

1700 Ф.1 |

Валюта баланса |

3885 |

4078 |

3573 |

|

1600 Ф.1 |

Совокупные активы |

3885 |

4078 |

3573 |

|

2300 Ф.2 |

Прибыль до налогообложения |

15 |

35 |

56 |

|

2330 Ф.2 |

Проценты к уплате |

4 |

7 |

8 |

Все сведения для определения структуры финансирования компании приведены в финансовой отчетности корпорации – форме №1 (бухгалтерский баланс) и форме №2 (отчет о прибылях и убытках).

|

№ |

Показатель |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1 |

Кавт |

0,097297 |

0,117705 |

0,155332 |

|

2 |

Ккзк |

0,394337 |

0,423492 |

0,485866 |

|

3 |

Кфз |

4,05 |

3,60 |

3,13 |

|

4 |

Кпп |

3,75 |

5 |

7 |

Вывод! По итогам расчета коэффициентов структуры капитала для ГК «Внешэкономбанк» была выявлена существенная зависимость заемных источников финансирования. В частности, индикатор автономии свидетельствует о недостаточности собственных средств, а показатель зависимости от займов продемонстрировал чрезмерно высокое значение. От банкротства ее удерживает нормальное значение коэффициента концентрации заемного капитала, а также наличие собственных средств для обеспечения процентных выплат. В динамике заметно медленное увеличение собственных и сокращение заемных средств.

Рисунок 1. Динамика КСК для ГК «Внешэкономбанк» в 2014-2016 гг.

Для «Внешэкономбанка» чрезмерный объем заемного финансирования не угрожает процедурой банкротства, поскольку средства привлекаются с государственной поддержкой – под низкий процент.

|

Код |

Статья отчетности |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1300 Ф.1 |

Собственные средства и резервы |

2890 |

3305 |

3872 |

|

1500 Ф.1 |

Краткосрочные обязательства |

110 |

128 |

132 |

|

1400 Ф.1 |

Долгосрочные обязательства |

6 |

5 |

2 |

|

1700 Ф.1 |

Валюта баланса |

3501 |

3906 |

4239 |

|

1600 Ф.1 |

Совокупные активы |

3501 |

3906 |

4239 |

|

2300 Ф.2 |

Прибыль до налогообложения |

335 |

123 |

922 |

|

2330 Ф.2 |

Проценты к уплате |

998 |

3522 |

504 |

|

№ |

Показатель |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

1 |

Кавт |

0,83 |

0,85 |

0,91 |

|

2 |

Ккзк |

0,03 |

0,03 |

0,03 |

|

3 |

Кфз |

0,04 |

0,04 |

0,03 |

|

4 |

Кпп |

0,34 |

0,03 |

1,83 |

Вывод! По итогам расчета коэффициентов структуры капитала для ПАО «Сургутнефтегаз» установлено, что все показатели находятся в пределах допустимых значений: фирма обладает солидным собственным капиталом (Кавт) и оптимально использует заемное финансирование (Кфз и Ккзк). Что касается Кпп, то в течение 2014-2015 гг. компания получала невысокую прибыль, обусловленную снижением стоимости нефти, что не позволяло ей погашать проценты по обязательствам за счет собственного капитала, однако в 2016 году ситуация изменилась.

Рисунок 2. Динамика КСК для ПАО «Сургутнефтегаз» в 2014-2016 гг.

Как узнать больше об управлении финансами в бизнесе

Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX)

Их важно отслеживать, чтобы финансовый контроль был более эффективным. Прочитайте статью про OPEX и CAPEX, чтобы понять, чем они различаются и как их применять.

Управление финансами — базовая функция любого бизнеса

Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Для чего нужно подсчитывать КФН

Показатель характеризует возможность предприятия на протяжении неограниченного отрезка времени осуществлять производственный процесс без перерывов, а также реализовывать собственные товары и услуги, без зависимости от смены различных условий внешнего или внутреннего характера. Говоря конкретнее, КФН устойчивого предприятия предполагает наличие достаточной финансовой базы для:

- Своевременной оплаты любых обязательств, из чего исходит, что предприятие платежеспособно.

- Оптимизация производственной базы, расширение объемов компании или вложение в прочие направления предпринимательской деятельности, то есть предприятие имеет способности к развитию.

- Компенсация определенного ущерба, если были реализованы риски или рыночная конъюнктура изменилась в неблагоприятном направлении. При этом имеет место финансовая безопасность организации.

Чтобы достичь одновременного наличия данных факторов на длительном отрезке времени, используется поддержание качественного соотношения между суммой получаемых ресурсов, их источниками и оптимизацией финансов. Подобный общий подход позволяет выразить значение коэффициента автономии.

Основной идеей стабильности организации является факт наличия достаточного количества личных средств, чтобы своевременно погашать любые денежные обязательства, поступающие извне компании. Сам анализ финансовой независимости предполагает, что стабильная компания — это не та, которая полностью исключает займы, а организация, использующая их в размере, чтобы успевать полностью погашать все обязательства точно в срок.

Основываясь на сфере деятельности, оптимизации управления и прочих показателях, уровень нормы для личных средств будет отличаться. Но даже в рамках одной компании смена процесса производства или стратегии ведения бизнеса, а также воздействие сезонного фактора, способны внушительно скорректировать структуры финансовой базы, а вместе с ней, и уровень требуемых для стабильной деятельности средств.

Какие показатели характеризуют финансовую устойчивость?

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер материально-производственных запасов превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты

Коэффициент маневренности функционирующего капитала: отраслевая интерпретация

Определение и расчет коэффициента маневренности функционирующего капитала

Коэффициент маневренности функционирующего капитала вычисляется путем деления чистых операционных активов на общий долг компании. Чистые операционные активы представляют собой денежные средства, дебиторскую задолженность, запасы и прочие операционные активы, за вычетом краткосрочных обязательств. Общий долг включает в себя все краткосрочные и долгосрочные обязательства компании.

Формула расчета коэффициента маневренности функционирующего капитала:

Коэффициент маневренности функционирующего капитала = (Чистые операционные активы / Общий долг) * 100%

Отраслевая интерпретация коэффициента маневренности функционирующего капитала

Следующая таблица демонстрирует интерпретацию коэффициента маневренности функционирующего капитала для некоторых отраслей:

| Отрасль | Интерпретация коэффициента маневренности функционирующего капитала |

|---|---|

| Производство | Высокое значение коэффициента означает, что компания обладает достаточными финансовыми ресурсами для финансирования производственных операций, закупки сырья и материалов, а также выплаты заработной платы. |

| Розничная торговля | Низкое значение коэффициента может указывать на высокий уровень оборота запасов и быструю реализацию товаров. В данной отрасли меньший объем операционных активов может быть достаточным для эффективного функционирования. |

| Финансовые услуги | Высокое значение коэффициента маневренности функционирующего капитала для компаний в сфере финансовых услуг может свидетельствовать о высокой ликвидности и готовности к предоставлению услуг клиентам. |

Таким образом, интерпретация коэффициента маневренности функционирующего капитала зависит от специфики отрасли и может быть различной для разных типов компаний.

Как определить

Благодаря коэффициенту собственности, аналитики могут говорить о том, насколько та или иная фирма независима от кредиторов.

Справка! Определить его значение можно при помощи отношения собственного капитала компании ко всем имеющимся активам.

Работа аналитика

Аналитическая работа позволяет узнать, какую долю составляют в общей структуре действующих ресурсов собственные средства организации.

Формула расчета коэффициента

Рассчитать коэффициент автономии можно при помощи следующей общей формулы:

Ка= СКР/СА,

где:

- СКР – запасы фирмы и собственный капитал;

- СА – сумма активов предприятия.

Важно! При расчете необходимо учитывать все имеющиеся активы компании, вне зависимости от их ликвидных свойств. Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:. Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:

Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:

Кфн= П4/(А1+А2+А3+А4),

где:

- П4 – резервы компании и собственный капитал;

- А1 – активы с высокими ликвидными показателями;

- А2 – активы, которые позволяют быстро получить прибыль;

- А3 – активы, которые реализуются медленно;

- А4 – труднореализуемые ресурсы предприятия.

Вариант расчета по балансу

Расчет финансовой независимости можно произвести на основании бухгалтерского баланса.

Что входит в бухгалтерский баланс

В качестве исходных данных потребуются следующие показатели:

- строка 1300 – все собственные средства предприятия;

- строка 1600 – все активы фирмы.

Рассчитать коэффициент финансовой независимости помогут формула и строки по балансу (форма № 1) предприятия:

Кфн= стр.1300/стр.1600.

Для вычисления коэффициента автономии оборотных средств в аналитической практике используется следующая формула:

Кобср= (стр.1300 – стр.1100)/стр. 1200,

где:

- стр. 1100 – общая стоимость внеоборотных средств, которые имеются у предприятия;

- стр. 1200 – все оборотные активы, находящиеся на счету компании.

Пример

Баланс ОАО «Астория» по состоянию на 11 марта 2020 года показан в таблице.

Баланс предприятия ОАО «Астория»

| Строка | Показатель | Сумма |

|---|---|---|

| Актив | ||

| 1100 | Внеоборотные средства | 200 |

| 1200 | Оборотные активы | 500 |

| 1600 | Баланс | 700 |

| Пассив | ||

| 1300 | Резервы и капитал | 300 |

| 1400 | Долгосрочные обязательства | 100 |

| 1500 | Краткосрочные обязательства | 300 |

| 1700 | Баланс | 700 |

Исходя из показателей бухгалтерского баланса, будут рассчитываться 2 коэффициента:

- Кфн= 300/700 = 0,4;

- Кобср= (300-200)/500 = 0,2.

Вывод: организация ОАО «Астория» не может «похвастаться» финансовой независимостью. Велик риск банкротства, так как предприятие – должник и не в состоянии расплатиться с обязательствами.

Если в бухгалтерском балансе организации присутствуют сведения о доходах будущих периодов, то коэффициент финансовой независимости необходимо уточнить.

Доходы и расходы будущих периодов

Калькуляция показателя будет определяться по следующей формуле:

Кфнут= (Доходы будущих периодов + Собственный капитал предприятия)/ Сумма активов

Чтобы правильно рассчитать коэффициент, важно учесть, что собственный капитал компании может не совсем совпадать с реальными значениями. Причинами завышенных отклонений могут служить:. Причинами завышенных отклонений могут служить:

Причинами завышенных отклонений могут служить:

- задолженности по счету 80 «Уставный капитал»;

- наличие отложенных налоговых активов.

Заниженные показатели собственного капитала могут возникнуть в связи с начислением доходов будущих периодов, которые организация еще не получила.

Пример расчета КПИ по балансу

Чтобы было понятнее, разберем на конкретных примерах, как рассчитать долгосрочную финансовую независимость компании и какой коэффициент покрытия инвестиций считать нормой. Возьмем в качестве объектов оценки две организации разной величины и занимающиеся разными видами деятельности:

- крупная промышленная корпорация «Вагонтрест», производящая детали для вагонов и локомотивов;

- небольшая торговая фирма «Дока», специализирующаяся на посреднической торговле стройматериалами и строительными инструментами.

|

Расчеты КПИ для ООО «Дока», тыс. руб. |

||||

|

Код |

Статья баланса |

2020 год |

2021 год |

2022 год |

|

Стр. 1300 |

Собственный капитал и резервы |

80,3 |

91,4 |

97,0 |

|

Стр. 1400 |

Долгосрочные обязательства, итого |

10,1 |

11,5 |

11,7 |

|

Стр. 1700 |

Общий баланс |

194,3 |

199,6 |

202,3 |

|

Коэффициент покрытия инвестиций |

0,4652 |

0,5155 |

0,5373 |

Вывод! Судя по показателям долгосрочной финансовой независимости, инвестиции в ООО «Дока» рискованны, поскольку стабильные элементы баланса составляют около половины общего капитала (от 46,52 до 53,73%). Соответственно, значительная часть средств идет на погашение процентов и основного долга по краткосрочным кредитам. Правда, по динамике заметны позитивные перемены в сторону увеличения доли собственных средств и долгосрочных займов.

|

Расчеты КПИ для ОАО «Вагонтрест», млрд руб. |

||||

|

Код |

Статья баланса |

2020 год |

2021 год |

2022 год |

|

Стр. 1300 |

Собственный капитал и резервы |

20,3 |

21,2 |

21,6 |

|

Стр. 1400 |

Долгосрочные обязательства, итого |

3,3 |

3,4 |

3,8 |

|

Стр. 1700 |

Общий баланс |

47,4 |

50,9 |

49,5 |

|

Коэффициент покрытия инвестиций |

0,4978 |

0,4833 |

0,5131 |

Вывод! Компания «Вагонтрест» тоже далека от оптимальных параметров по покрытию инвестированных средств. Хотя в условиях стабильной экономической системы предприятие поддерживает свою платежеспособность, неблагоприятные внешние обстоятельства могут серьезно ударить по его устойчивости.

Таким образом, наш анализ показал, что обе организации, хотя и могут представлять интерес для инвесторов, едва ли являются лучшим вариантом для вложения средств, поскольку их коэффициент покрытия инвестиций несколько ниже нормы. Впрочем, это не означает, что у фирм нет никаких перспектив, поскольку в российской практике ведения бизнеса преобладание краткосрочных займов над долгосрочными пассивами достаточно распространено.

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Интерпретация коэффициента маневренности в динамике

По величине показателя в один отчётный период сложно судить о развитии компании. Больше информации возможно получить, отслеживая динамику показателя по нескольким периодам. Исходя из полученной информации, планировать процессы деятельности предприятия можно более грамотно.

Если на протяжении нескольких отчётных периодов наблюдается рост показателя, это означает следующее:

- Организация в срок оплачивает кредиты и не нуждается в получении новых займов;

- У организации достаточно собственных средств для стабильного развития деятельности предприятия;

- Организация может самостоятельно обеспечить производство новых товаров, если доступ к кредитным средствам будет ограничен;

- Организация расширяет свою деятельность между несколькими сферами бизнеса;

Если в течение нескольких периодов отчётности значение коэффициента уменьшается или он остаётся постоянно ниже нормы, значит:

- У организации увеличивается количество кредитов или она не успевает из выплачивать. Косвенно это свидетельствует о низкой прибыли компании, у которой нет возможности задолженности;

- Организация не может инвестировать в развитие своего бизнеса, а также не может расширять деятельность на другие сферы производства

В другой нашей статье мы разобрали и описали, что такое коэффициент финансовой зависимости.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

Примеры использования анализа отношений

Соотношение анализ может предсказать будущую производительность компании — в лучшую или худшую сторону. Успешные компании, как правило, могут похвастаться солидными коэффициентами во всех областях, где любой внезапный намек на слабость в одной области может спровоцировать значительную распродажу акций. Давайте рассмотрим несколько простых примеров

Маржа чистой прибыли,. которую часто называют просто маржой прибыли или чистой прибылью, представляет собой коэффициент, который инвесторы используют для сравнения прибыльности компаний в одном и том же секторе. Он рассчитывается путем деления чистой прибыли компании на ее выручку. Вместо анализа финансовой отчетности для сравнения прибыльности компаний инвестор может использовать этот коэффициент. Например, предположим, что компания ABC и компания DEF относятся к одному и тому же сектору с нормами прибыли 50% и 10% соответственно. Инвестор может легко сравнить две компании и сделать вывод, что ABC преобразовала 50% своих доходов в прибыль, а DEF — только 10%.

Используя компании из приведенного выше примера, предположим, что у ABC коэффициент P/E равен 100, а у DEF коэффициент P/E равен 10. Средний инвестор заключает, что инвесторы готовы платить 100 долларов за 1 доллар прибыли, которую генерирует ABC, и только 10 долларов. за 1 доллар дохода, который генерирует DEF.

Коэффициент оборачиваемости по методу Госкомстата

Популярен также альтернативный метод вычисления рассматриваемого нами показателя. В чём его сущность?

Такой показатель, как коэффициент маневренности, может пониматься как отношение собственных оборотных средств фирмы к собственным средствам (или собственному капиталу — это одно и то же).

Подобного определения рассматриваемого нами термина придерживается Госкомстат РФ в Методологических рекомендациях по анализу коммерческой деятельности организаций, утвержденных 28.11.2002.

Собственные средства организации определяют как разницу между суммой, соответствующей коду 1300 бухбаланса, и показателем по коду 1100. В свою очередь собственный капитал — это сумма, соответствующая коду 1300.

Таким образом:

1. Вычитаем из числа по коду 1300 то, что соответствует коду 1100.

2. Делим число, получившееся в п. 1, на показатель по коду 1300.

В результате получаем следующую формулу коэффициента маневренности:

Км = ((стр. 1300 — стр. 1100) /стр. 1300) × 100%.

Об иных коэффициентах, значимых с точки зрения оценки финансовой устойчивости фирмы, читайте в статьях:

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки, изменяя номенклатуру продукции. Высокая величина коэффициента ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности (К12) показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме.

Коэффициент маневренности не изменился, что свидетельствует о неизменности величины собственных средств предприятия, находящихся в мобильной форме, и сохранении возможностей в маневрировании этими средствами на прежнем уровне.

Коэффициент маневренности показывает какую долю в собственном капитале занимает наиболее мобильный — собственный оборотный капитал. Чем выше этот показатель, тем более кредитоспособной считается компания.

Коэффициент маневренности вырос с 0 05 до 0 37, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

Коэффициент маневренности за анализируемый период снизился незначительно — с 0 3 до 0 277, что свидетельствует об уменьшении величины собственных средств ЗАО Компания, находящихся в мобильной форме. Кроме этого, значение коэффициента за анализируемый период не соответствует нормативному ограничению, а значительно меньше него.

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. Высокий коэффициент ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности функционирующего (оборотного) капитала является более информативным показателем платежеспособности, дополняющим рассмотренные выше коэффициенты платежеспособности и ликвидности.

Коэффициент маневренности собственного капитала определяется как соотношение собственных оборотных средств и всей суммы собственных источников средств.

Коэффициент маневренности функционирующего капитала — отражает, какая часть функционирующего капитала заморожена в производственных запасах.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности коммерческой организации.

КМд — коэффициент маневренности активов предприятия; ОА — сумма оборотных активов предприятия; А — общая сумма всех сформированных активов предприятия.

Коэффициент маневренности капитала используется в рамках анализа финансовой устойчивости. Он нужен для определения зависимости предприятия от заемных денег. Также значение позволяет определить потенциальную платежеспособность.