Суть применения льготного тарифа страховых взносов для субъектов МСП

Какие взносы требуется уплачивать

Индивидуальные предприниматели с момента регистрации в таком качестве получают добавочно статус плательщиков личных страх. взносов. Согласно ст. 430 НК РФ, они обязаны платить личные страх. взносы на обязательное пенс. и мед. страхование. Подобные выплаты предназначены для формирования финансовой основы для будущей пенсии и получения медицинских услуг по программе ОМС.

Переводить страховые взносы ИП в 2024 году за себя нужно и при следующих обстоятельствах:

- человек только числится индивидуальным предпринимателем, хотя фактически работу не ведет;

- предпринимательская деятельность не приносит доход;

- коммерция ведется с привлечением третьих лиц;

- человек, зарегистрированный в качестве ИП, не занимается бизнесом и работает по трудовому договору.

ИП освобождаются от этой повинности только при наличии следующих обстоятельств:

- на время прохождения военной службы по призыву;

- при уходе за ребенком до того дня, как ему исполнится 1,5 г.;

- при переезде с супругом-военнослужащим в местность, где не было условий вести бизнес деятельность;

- на время пребывания за границей из-за работы супруга в дипломатическом представительстве, консульском учреждении РФ, международной организации.

Важно! Чтобы воспользоваться этими исключениями и легально не платить сборы, нужно подтвердить документально такое право, подав соответствующие справки в налоговый орган по месту учета.

Не относятся к числу обязательных платежи за собственное страхование на случаи болезни и в связи с рождением малыша. Но результатом этого становится невозможность претендовать на пособие за счет средств ФСС или оплачиваемый декретный отпуск. Поэтому многие добровольно все же перечисляют такие взносы.

Ст. 43 НК РФ вменяет в обязанность ИП уплату страховых платежей

Не платят ИП за себя страх. сборы от несчастных случаев на производстве и профзаболеваний. Они обязательны только в случае найма персонала.

ОСВ бывают 2 видов: фиксированные и в форме процента от полученного дохода.

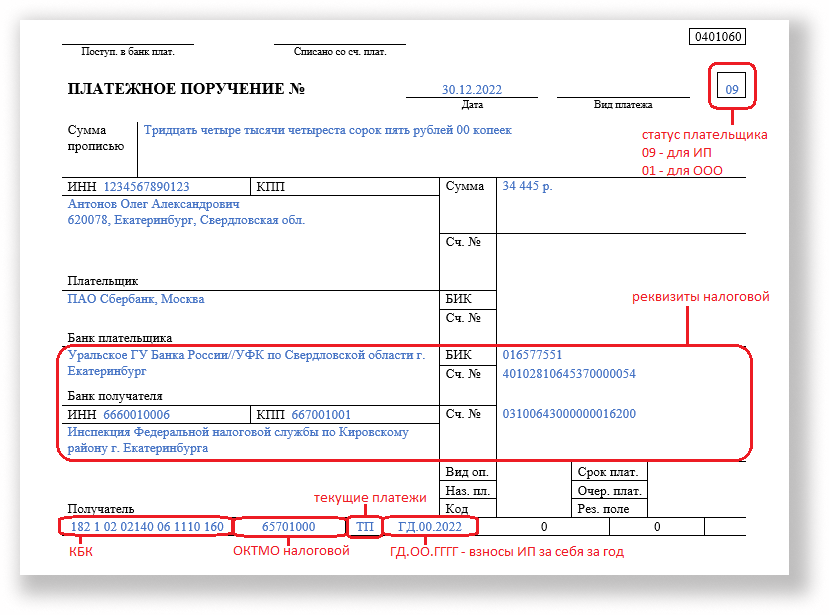

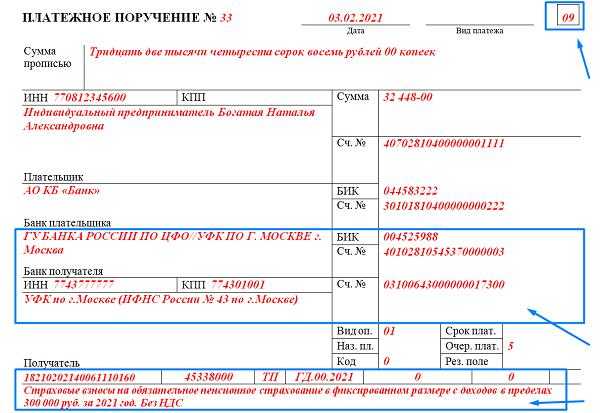

Куда и на какие коды бюджетной классификации перечислять фиксированные взносы

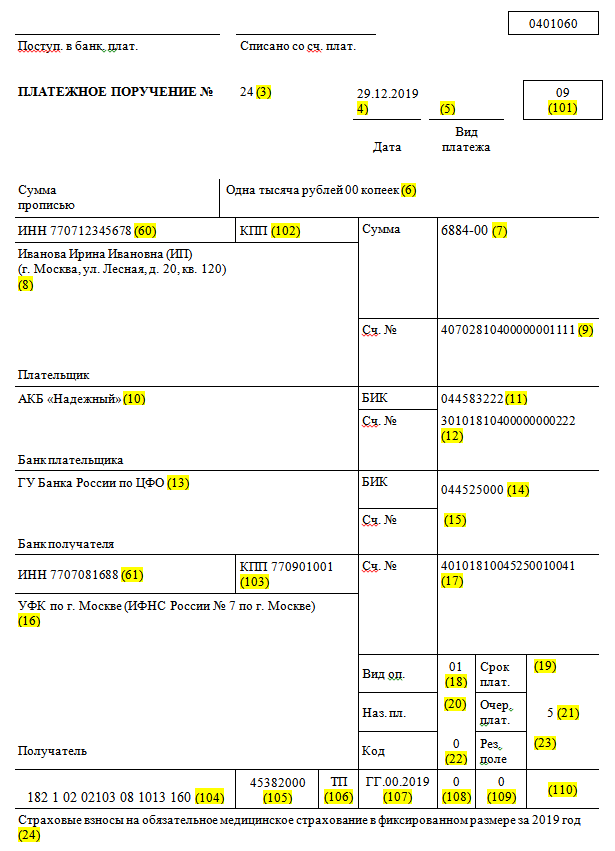

Индивидуальные предприниматели платят взносы за себя в налоговую, где они стоят на учёте. Квитанции или платёжные поручения должны быть оформлены на реквизиты именно своей ФНС. Образец квитанции можно запросить в налоговой инспекции или подготовить её через сервис ФНС .

С 1 января 2022 года в платёжных поручениях необходимо указывать новые коды бюджетной классификации (КБК) по налогам, сборам и страховым взносам, которые утверждены приказом Минфина от 08.06.2021 № 75н в редакции от 22.02.2022.

На страховую пенсию, фиксированный и дополнительный взнос:

182 1 02 02140 06 1110 160

На обязательное медицинское страхование:

182 1 02 02103 08 1013 160

На добровольное страхование ИП на случай временной нетрудоспособности и материнства:

393 1 17 06020 07 6000 180

КБК для уплаты страховых взносов указаны на официальном сайте налоговой. Перед оформлением платежа лучше перепроверить данные.

Перечислить взносы можно одним платежом или частями. Второй способ часто оказывается предпочтительнее, потому что позволяет сразу учесть в налогах перечисленные взносы. Если же откладывать уплату всей суммы взносов на конец года, то может оказаться, что налог переплачен и надо писать заявление в ФНС для его возврата или зачёта.

Как страховые взносы ИП влияют на размер пенсии

Уплаченные предпринимателем страховые взносы напрямую влияют на размер его будущей пенсии.

- Сначала поступившие в СФР взносы переводят в пенсионные коэффициенты (баллы), которые накапливаются на лицевом счете гражданина.

- Затем, при выходе на пенсию, эти баллы переводят в рубли назначенного пенсионного обеспечения.

Перевод страховых взносов в баллы производят по следующей формуле:

В этой формуле:

- ПК — пенсионный коэффициент, сформированный в результате отчисления страховых взносов;

- СВ — сумма, направленная в целях формирования пенсионного коэффициента (это 53,4% от уплаченного взноса);

-

СВпр — предельная сумма страховых взносов, установленная на конкретный год. С 2023 г. эта величина равна 16,02% от предельной базы (ПБ) для начисления страховых взносов, которую ежегодно устанавливает Правительство РФ.

В 2024 году предельная база составляет 2225000 рублей. Соответственно, предельная сумма взносов, направляемая на формирование ПК гражданина, равна 356445 руб.

ПримерИндивидуальный предприниматель, перечисливший фиксированный взнос за 2024 г., сформирует на своем лицевом счете 49500 × 53,4% / 306720 × 10 = 0,862 балла.

При выходе на пенсию все накопленные баллы переводятся в рубли путем их умножения на стоимость одного коэффициента, установленную на дату назначения пенсии. Затем к полученной сумме еще добавляют фиксированную выплату — базовую часть пенсии, выплачиваемую всем пенсионерам.

ПримерИП накопил на лицевом счете в СФР 30 пенсионных коэффициентов. В 2024 году стоимость одного пенсионного коэффициента составляет 133,05 руб., а это значит, что страховая часть пенсии будет назначена в размере 3991,50 руб. К этой сумме еще добавляют фиксированную часть, которая в 2024 г. составляет 8134,88 руб. Общий размер страховой пенсии составит 12126,38 руб.

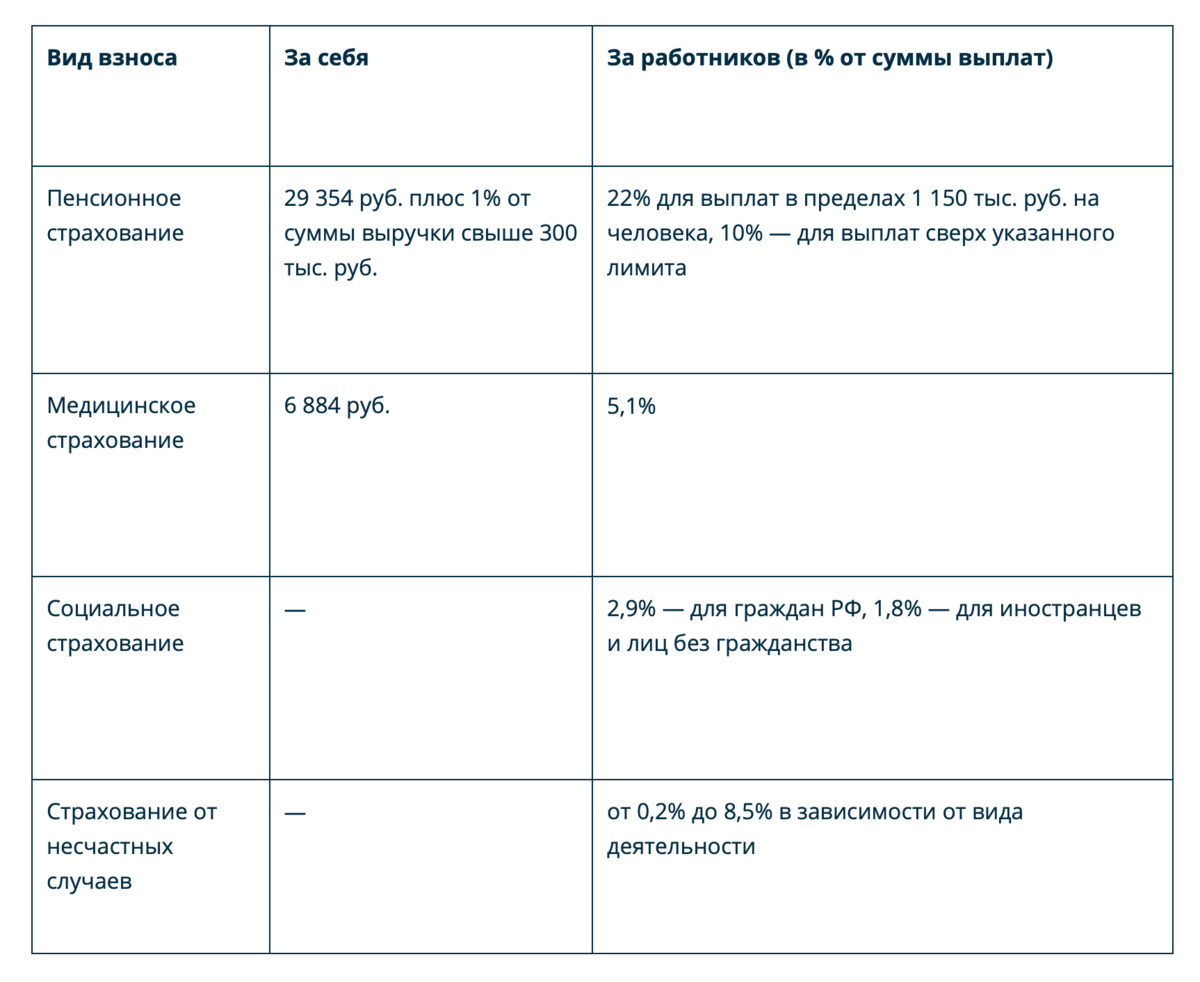

Размер страховых взносов ИП за себя в 2024 году

Размер фиксированных страховых взносов не зависит от суммы полученного дохода, а процентных на ОПС — зависит.

В 2024 году размер страховых взносов ИП за полный год составляет 49 500 руб. + 1% от доходов свыше 300 тыс. руб.

При этом:

- 39 653 рублей — взносы на обязательное пенсионное страхование (плюс 1% от доходов свыше 300 тыс. руб);

- 9 847 рублей — взносы на обязательное медицинское страхование.

Обратите внимание: страховые взносы на ОПС не должны превышать восьмикратный размер фиксированного платежа (8 * 39 653 руб.), т.е фиксированные и 1% взносы на ОПС в общей сумме должны быть не более 317 224 руб

Добровольные взносы ИП на социальное страхование

В общем случае индивидуальный предприниматель не получает пособие по временной нетрудоспособности и в связи с материнством, то есть больничные и декретные выплаты. Причина заключается в том, что взносы ИП на своё социальное страхование не являются обязательными, но их можно перечислить добровольно.

Этот порядок ещё действует, хотя Социальный фонд считает его убыточным для бюджета. По данным фонда, индивидуальные предприниматели получили в 9 раз больше денег, чем перечислили в виде взносов. Было даже предложено существенно изменить условия добровольного социального страхования ИП, но пока этого не произошло.

Список взносов за себя

ИП, не нанимающий на работу персонал, платит только фиксированные взносы. Они являются обязательными и уплачиваются в полном объеме, даже если деятельность была приостановлена. Ничего не изменилось и сейчас, выделяют следующие налоги ИП за себя в 2024 году:

- На медицинское обслуживание;

- На пенсионное страхование;

- И в ФСС, но только по собственному желанию.

Список предпринимателей, которые вправе не уплачивать взносы остался прежним. Найти себя в нем все также сложно, поскольку туда входят лишь призывники во время воинской службы и лица, присматривающие за детьми младше 6 лет, за пожилыми людьми после 80, инвалидами 1 группы. Также такое право получают налогоплательщики, сопровождающие за границей своего супруга, направленного на торговое либо дипломатическое представительство России.

Порядок уплаты взносов за себя

Для ИП за себя установлены два крайних срока уплаты обязательных страховых взносов:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса.

Необязательно дожидаться крайнего срока и платить взносы разовой суммой. Можно разбить её на части и перечислять в любое время в течение года.

Если предприниматель снимается с учёта, то есть закрывает ИП, не дожидаясь окончания года, то он должен перечислить взносы в течение 15 календарных дней с даты внесения записи в ЕГРИП (п. 5 ст. 432 НК РФ). Однако лучше заплатить необходимую сумму до того, как прекращение деятельности ИП будет официально зарегистрировано. В этом случае перечисленные взносы можно учесть для уменьшения налогов.

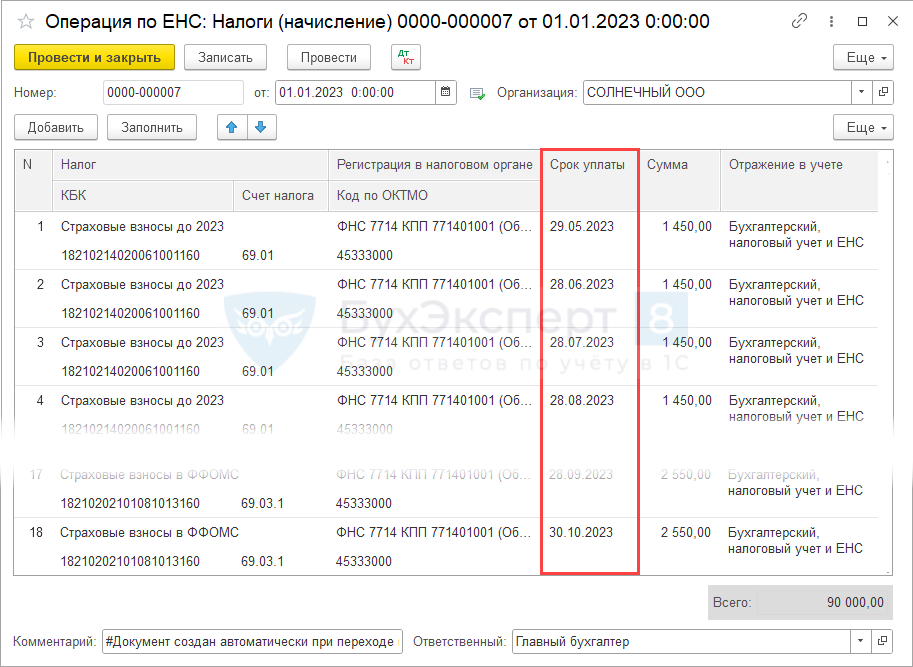

Что касается реквизитов для оплаты взносов за себя, то в 2024 году их перечисляют на свой единый налоговый счёт. Подавать уведомление об исчисленных суммах в отношении взносов ИП не надо. После того, как наступит срок зачёта взносов, ИФНС автоматически спишет нужную сумму с ЕНС.

Перемены 2024

Еще в прошлом году все операции, связанные со взносами, регулировались ФЗ № 212. Теперь в НК РФ добавлена новая статья под номером 430, содержащая исправленную в соответствии с нововведениями информацию.

Что изменилось:

- Увеличен МРОТ, а следом выросли и размеры выплат;

- Увеличен лимит на итоговую сумму пенсионных взносов;

- Платежи принимает ФНС, а не привычные всем ПФ и ОМС, исключение — сборы по временной нетрудоспособности. Их контролирует ФСС;

- Сроки и порядок уплаты, а также ставки для расчета взносов остались прежними;

- Доступна новая отчетность — единый расчет. Срок его сдачи в ИФНС — 30 числа ежеквартально.

А теперь обо всем этом подробнее. Рассмотрим, какие отчисления ИП должен платить за себя в 2024 году в ПФР и ФСС, и ФОМС.

Кто платит страховые взносы

Взносы на обязательное страхование необходимо платить всем индивидуальным предпринимателям, независимо от наличия или отсутствия у них доходов от деятельности, режима налогообложения и других причин.

При этом, если гражданин одновременно является ИП и работает в какой-либо организации, в которой за него перечисляют страховые взносы, отчислять фиксированные взносы «за себя» тоже нужно.

Однако Налоговым кодексом предусмотрены периоды, когда ИП освобождается от уплаты взносов из-за временного приостановления деятельности, не снимаясь при этом с учета. Согласно ст. 430 НК РФ к таким периодам относятся:

- срок военной службы по призыву;

- период ухода, осуществляемого родителем за ребенком в возрасте до 1,5 лет (но не более 6 лет в общей сложности);

- содержания под стражей граждан, необоснованно привлеченных к уголовной ответственности, репрессированных, но впоследствии реабилитированных, а также срок отбывания наказания в местах лишения свободы и в ссылке;

- период ухода, осуществляемого за нетрудоспособными гражданами (пенсионерами от 80 лет, инвалидами 1 группы или детьми-инвалидами);

- срок проживания вместе с супругами военнослужащими по контракту в местностях, где нет возможности устроиться на работу (но не более 5 лет в общей сложности);

- срок проживания за границей вместе с супругами, являющимися работниками дипломатических представительств и консульств, представительств федеральных органов исполнительной власти, гос. органов, постоянных представительств при международных организациях и так далее.

Чтобы получить освобождение от уплаты в течение этих периодов, необходимо обратиться в налоговый орган по месту учета, подать заявление об освобождении от уплаты и документы, подтверждающие на это право.

Фото pixabay.com

7 комментариев к “Фиксированные взносы ИП «за себя» в 2023 году. Новые правила, что поменяется и несколько примеров”

Дмитрий, спасибо. В целях «управленческого» учета мне удобнее оформлять и уплачивать взносы поквартально и раздельно (как в текущем году) — ПФР и ФОМС, с соответствующими подробными комментариями в графе «Назначение платежа». То-же касается и авансов по УСН.

Пожалуйста, Alex) Не могу ответить на этот вопрос, пока не знаю. Подозреваю, что будет переходный период, когда можно будет платить и по «старым» и по «новым» правилам. Иначе я не очень представляю как ИП одномоментно перейдут на новые правила. Ведь не все отслеживают подобные изменения…

Добрый день! Дмитрий, очень интересует, что же будет с ИП на НПД и которые платят взносы в ПФР? То есть, для этой категории, не будет этого «совокупного фиксированного размера» в 45 842₽, а оплата будет происходить через приложение и сумма будет как и планировалось ранее, 36 723₽? Или теперь в приложении вместо взносов в ПФР будут взносы в СФР?

Добрый день, Александр 1. Способы оплаты для ИП на НПД не изменятся. Как платили через «Мой налог», так и продолжат платить. 2. Сумма добровольных взносов в ПФР для ИП на НПД остается прежней. 36723.

Добрый день Не совсем понял вопрос. ИП на НПД переход на ЕНП не касается, так как они (ИП на НПД) и далее будут платить налог по НПД через приложение «мой налог»

Новые сроки уплаты фиксированных взносов ИП за себя

Обновленные сроки уплаты поквартально перечисления взносов покажем в виде таблицы:

| Вид платежа | Максимальный срок уплаты по новым правилам | |

|---|---|---|

| Взносы на ОПС | С годового дохода не более 300 тысяч рублей за 2019 год | 31 декабря 2020 года |

| Процент с суммы превышения над установленным лимитом | 1 июля 2020 года за 2019 год | |

| 2 ноября 2020 года за 2019 год для ИП, чей ОКВЭД попал в перечень пострадавших от Covid-19 отраслей | ||

| 1 июля 2021 года за 2020 год | ||

| Взносы на ОМС за 2020 год | 31 декабря 2020 года |

Внесение страховых взносов во внебюджетные фонды предпринимателями происходит, не зависимо от фактического ведения бизнеса и получения дохода. Если зарегистрирован в качестве ИП, то обязан уплачивать фиксированные суммы платежей.

В случае, когда ведение бизнеса оказывается затруднительным или невозможным, необходимо сняться с регистрационного учета в налоговом органе, как предприниматель. Тогда потребуется заплатить фиксированный платеж только за период регистрации в течение 15 календарных дней от даты официального прекращения деятельности и закрытия ИП.

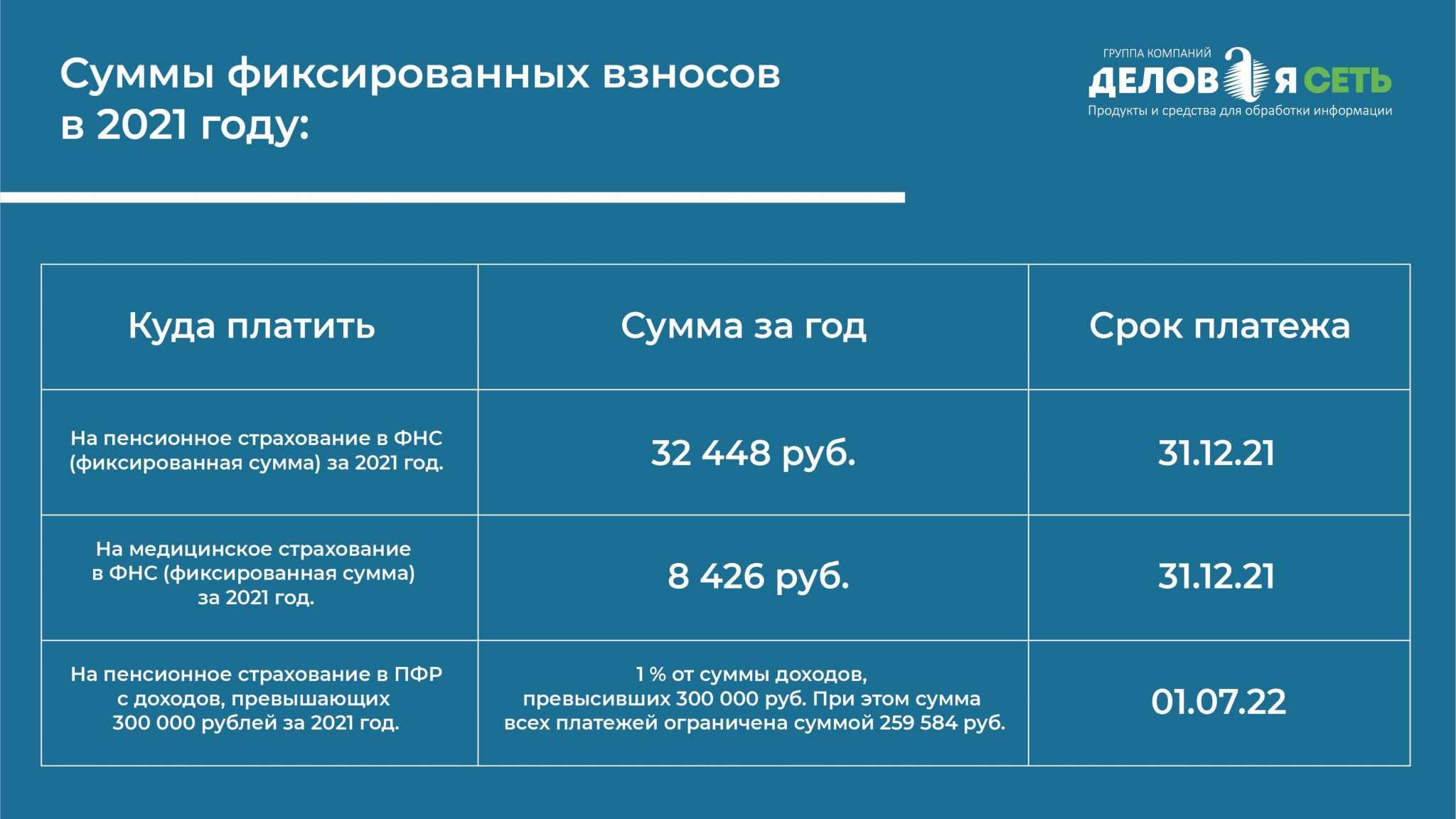

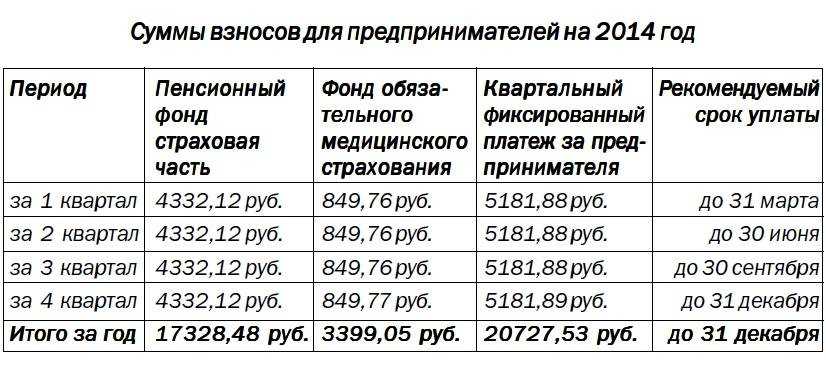

Таблица новых сумм фиксированных взносов ИП в 2020 году в связи с коронавирусом

ИП, уплачивающие взносы за себя, должны произвести их расчет самостоятельно. Если период регистрации в этом качестве составляет полный календарный год, то сумма равна платежу, установленному налоговым законодательством. При постановке или снятии с учета в течение года необходимо рассчитывать платеж, исходя из количества месяцев, когда предприниматель числился в ЕГРИП.

Годовая сумма платежа в соответствии с новыми значениями, введенными в Налоговый кодекс в связи с распространением коронавируса:

| Вид фиксированного платежа | Сумма за 2020 год, руб. | Категория плательщиков | |

|---|---|---|---|

| На ОМС | 8 426 | Для всех зарегистрированных в качестве ИП | |

| На ОПС | Сумма годового дохода в пределах 300 000 рублей | 20 318 | ИП, деятельность которых отнесена к пострадавшим от COVID-19 отраслям |

| 32 448 | Остальные ИП | ||

| Для доходов более 300 тысяч рублей | 20 318 + 1% с превышения над установленным лимитом (300 000 рублей) | ИП, деятельность которых отнесена к отраслям, наиболее пострадавшим от COVID-19 | |

| 32 448 + 1% с дохода за минусом 300 000 рублей | Остальные ИП |

Предельный размер страхового взноса на ОПС не может превышать восьмикратное значение фиксированного платежа на ОПС. Это значит, что он ограничен в отношении доходов за 2020 год суммой 259 584 рубля (32 448 × 8).

Произвести перечисление взносов можно помесячно, поквартально или одной суммой разово

Важно, чтобы вся годовая сумма была погашена до наступления крайнего срока

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Как определяется размер страховых взносов для ИП

Страховые взносы ИП «за себя» состоят из фиксированной и дополнительной частей.

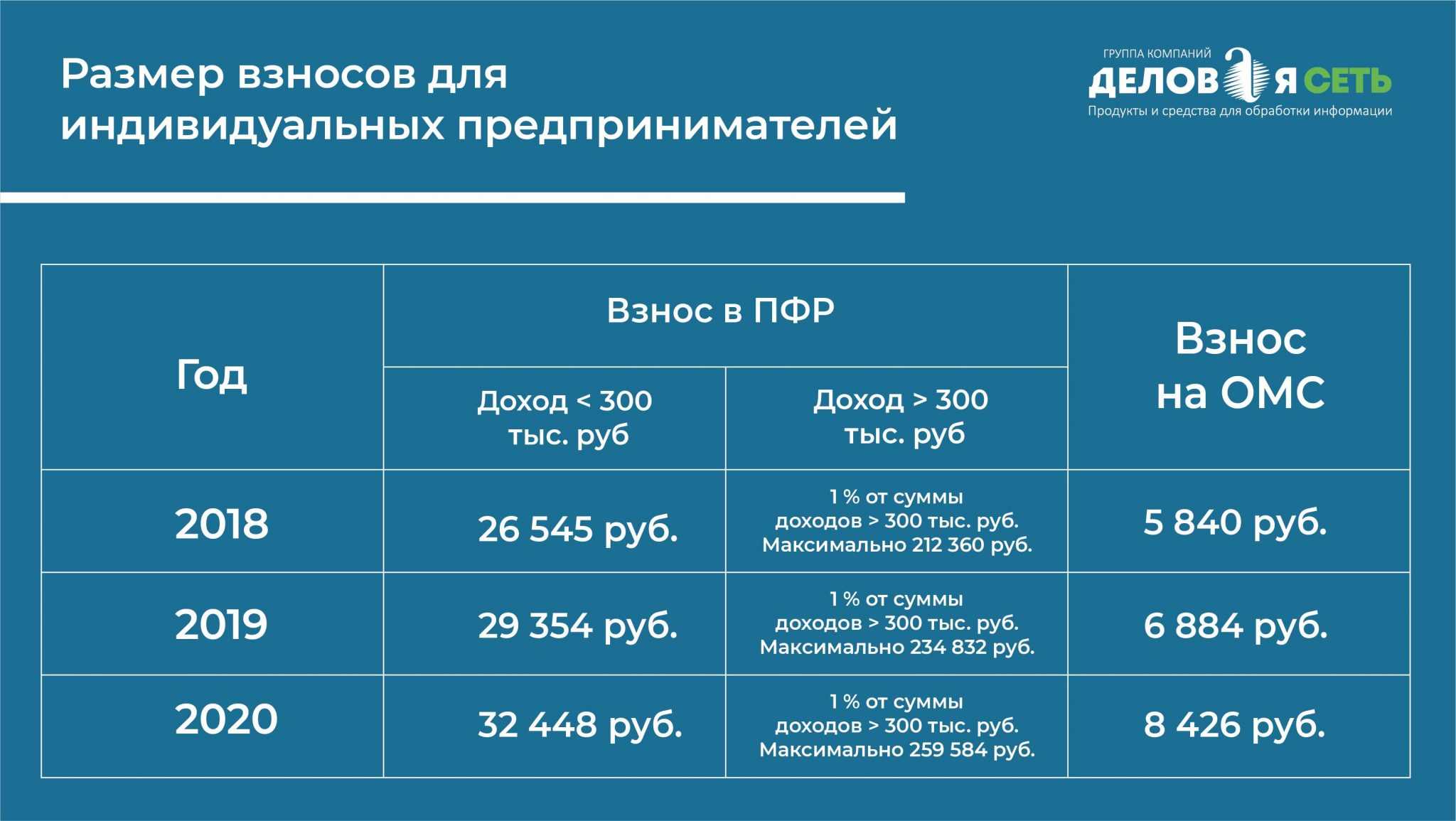

Фиксированный взнос по единому тарифу платят все индивидуальные предприниматели. По методике, действовавшей до конца 2017 года, фиксированная сумма определялась с учетом величины МРОТ. Однако с 2018 года ее точный размер стали указывать в Налоговом кодексе. Так, размер фиксированного взноса для ИП, установленный в отношении расчетного периода 2024 г. утвержден в ч. 1 ст. 430 НК РФ.

Предприниматели, имеющие годовой доход свыше 300 тыс. руб., должны уплачивать не только единый фиксированный взнос, но еще и дополнительно 1% от суммы, превышающей 300 тыс. дохода.

Под доходом предпринимателя понимают:

- При общей системе налогообложения (ОСНО) — это доходы, облагаемые НДФЛ в соответствии со статьей 210 НК РФ.

- При ЕСХН — доходы, облагаемые налогом по ЕСХН в соответствии с пунктом 1 ст. 346.5 НК РФ.

- При упрощенной системе налогообложения (УСН) — доходы, облагаемые налогом по УСН согласно статье 346.15 НК РФ.

- При патентной системе налогообложения (ПСН) — потенциально возможный доход, то есть тот, от которого высчитывается стоимость патента.

- Если ИП использует одновременно несколько систем налогообложения, доходы по ним нужно суммировать.

При этом в совокупности размер отчислений не может быть больше конкретной суммы, установленного Налоговым кодексом на конкретный год.

Взносы ИП за себя в 2024 году

Фиксированный страховой взнос ИП в 2024 году установлен в размере 49500 рублей рублей. А если доход предпринимателя за 2024 год будет более 300 тыс. руб., тогда страховой взнос составит 49500 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

ПримерДоход предпринимателя за 2024 год составил 400 тыс. руб. Соответственно, на свое страхование нужно будет перечислить 49500 + 1% × (400000 — 300000) = 50500 руб.

Также нужно учитывать, что законом ограничена максимальная величина страховых отчислений. Максимальная сумма в 2024 году составляет 277571 руб.

ПримерДоход ИП за 2024 г. составил 35 млн руб. С учетом такого дохода размер страхового взноса составил бы 49500 + 1% × (35000000 — 300000) = 396500 руб. Однако оплатить нужно будет только 277571 руб. — максимально предусмотренную законом сумму.

Новые реквизиты п/п

Самое важное нововведение, на котором стоит заострить внимание — все взносы ИП перешли под юрисдикцию ФНС. За этим последовал целый перечень новшеств в платежках:

- В поле «Получатель» платежки вписывайте свою ИФНС. Это должно выглядеть так: УФК по городе Москве (ИФНС России №67 по городе Москве);

- КПП и ИНН получателя можно узнать на сайте ФНС;

- В строке 104 указывайте иные КБК;

- Статус плательщика 29 забудьте, новый статус 09.

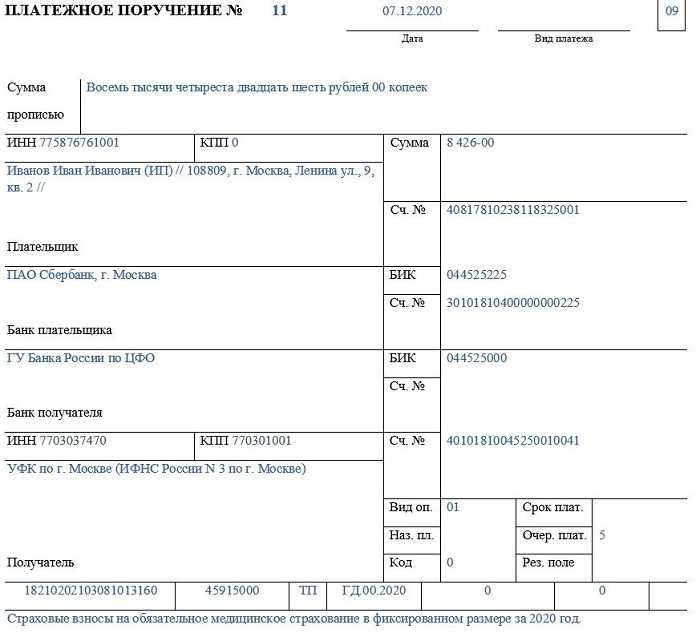

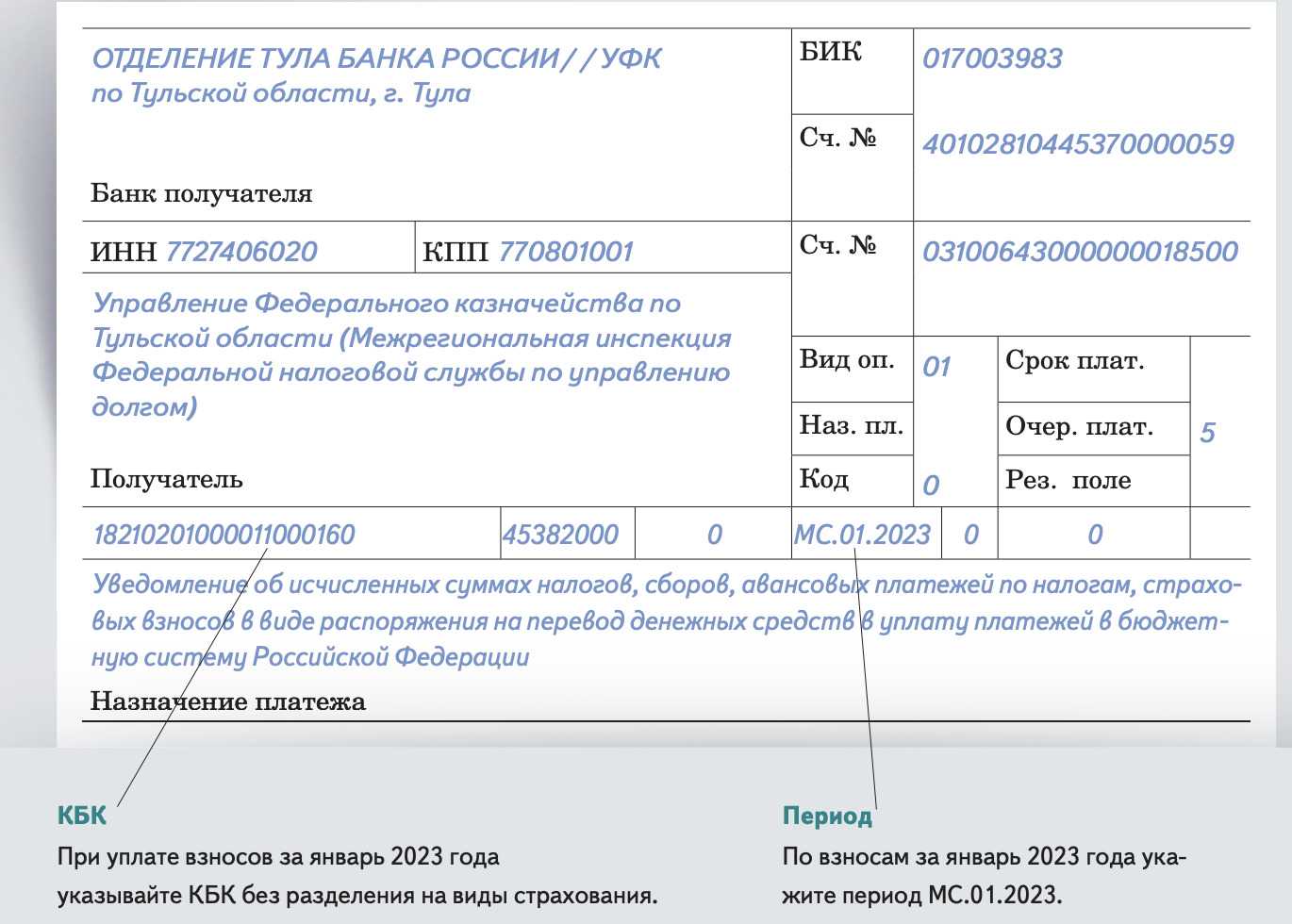

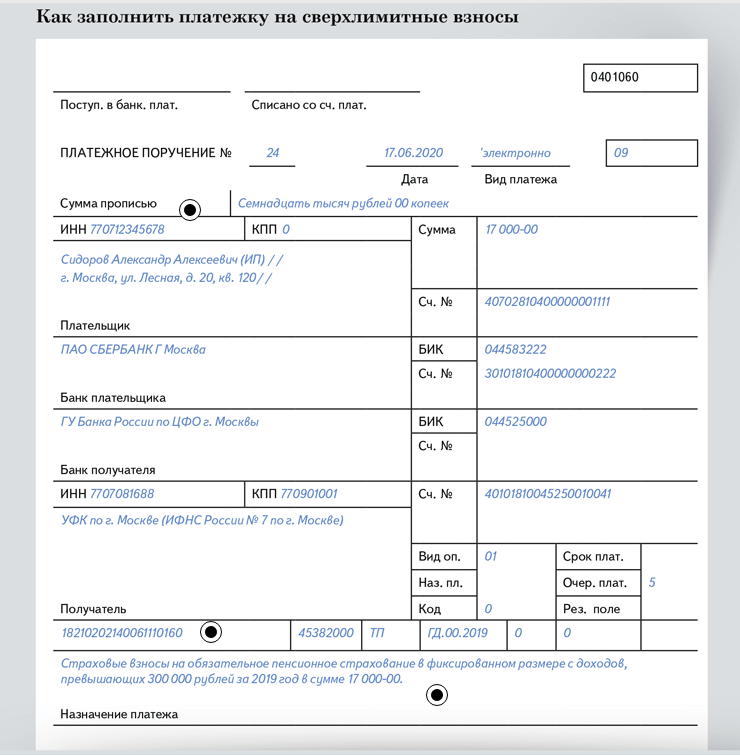

Новые реквизиты для оплаты страховых взносов и фиксированных платежей в ПФР в 2024 году для ИП за себя:

| Платеж | КБК |

|---|---|

| Фиксированный платеж и с превышения | 1821 02021 400611 10160 |

| Пени | 1821 02021 400621 10160 |

| Штрафы | 1821 02021 400630 10160 |

Что примечательно, в 2024 фиксированный платеж и с превышения дохода уплачиваются по идентичному КБК. Раньше для них были предусмотрены отдельные коды.

КБК для медицинских, социальных взносов:

| Платеж | КБК |

|---|---|

| Фиксированный | 182102 021030 810131 60 |

| Пени | 182102 021400 621101 60 |

| Штрафы | 182102 021030 830131 60 |

| На материнство и нетрудоспособность | 182102 020900 710101 60 |

Обязательные страховые взносы ИП за себя в 2024 году

Из статьи 430 НК РФ следует, что индивидуальный предприниматель должен платить взносы только на своё пенсионное и медицинское страхование.

Если годовой доход ИП превысит 300 000 рублей, то в дополнение к фиксированным взносам надо перечислить дополнительный взнос в размере 1% с суммы превышения. Установлен также максимальный размер обязательных взносов — не более 277 571 рублей за расчётный период 2024 года.

В отношении базы для дополнительного взноса в 1% свыше 300 000 рублей могут возникать вопросы – что именно считать доходом? Ответ зависит от системы налогообложения, на которой работает ИП.

Долгое время Минфин и ФНС не соглашались принимать в качестве базы доходы, уменьшенные на расходы. Особенно значимо это было для упрощённой системы, потому что предприниматели на УСН Доходы и УСН Доходы минус расходы рассчитывали дополнительный взнос на общих основаниях, по сути, с полученной выручки. Из-за этого ИП на расходной упрощёнке платили больше взносов, чем должны были.

Такой подход неоднократно опровергался судами, в том числе высшими судебными инстанциями. В итоге, финансовые ведомства признали свою неправоту, поэтому сейчас доход для расчёта дополнительного взноса определяется так:

- для УСН Доходы – налогооблагаемые доходы;

- для ПСН – потенциально возможный доход, установленный региональным нормативным актом;

- для ЕСХН и УСН Доходы минус расходы – разница между доходами и доказанными расходами;

- для ОСНО – разница между доходами и профессиональными вычетами.

Изменения в уплате страховых взносов ИП в связи с Ковид-19

Снижение величины фиксированного взноса коснулось только:

- предпринимателей, чья деятельность относится к области, наиболее пострадавшей от коронавируса;

- платежа на обязательное пенсионное страхование.

В отношении таких предпринимателей в Налоговый кодекс введен п.1.1 в статью 430. В соответствии с ее текстом размер платежа на ОПС за 2020 год составит 20 318 рублей. Для остальных плательщиков страховых взносов их величина остается прежней.

Повлияла ситуация с коронавирусом и на увеличение сроков уплаты взносов для ИП, производящих их за себя. Теперь платежи на ОМС, а также ОПС с дохода не перекрывающего 300 000 рублей, за 2019 год необходимо внести до конца текущего календарного периода.

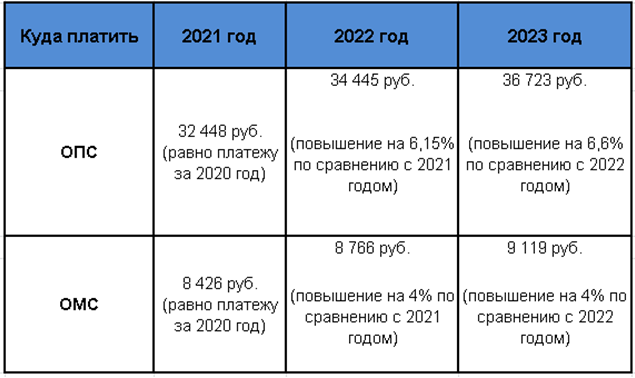

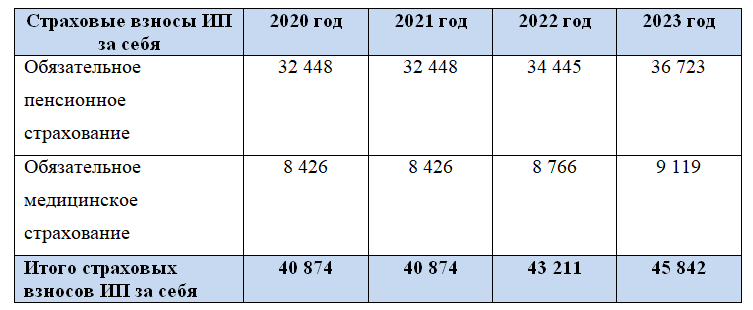

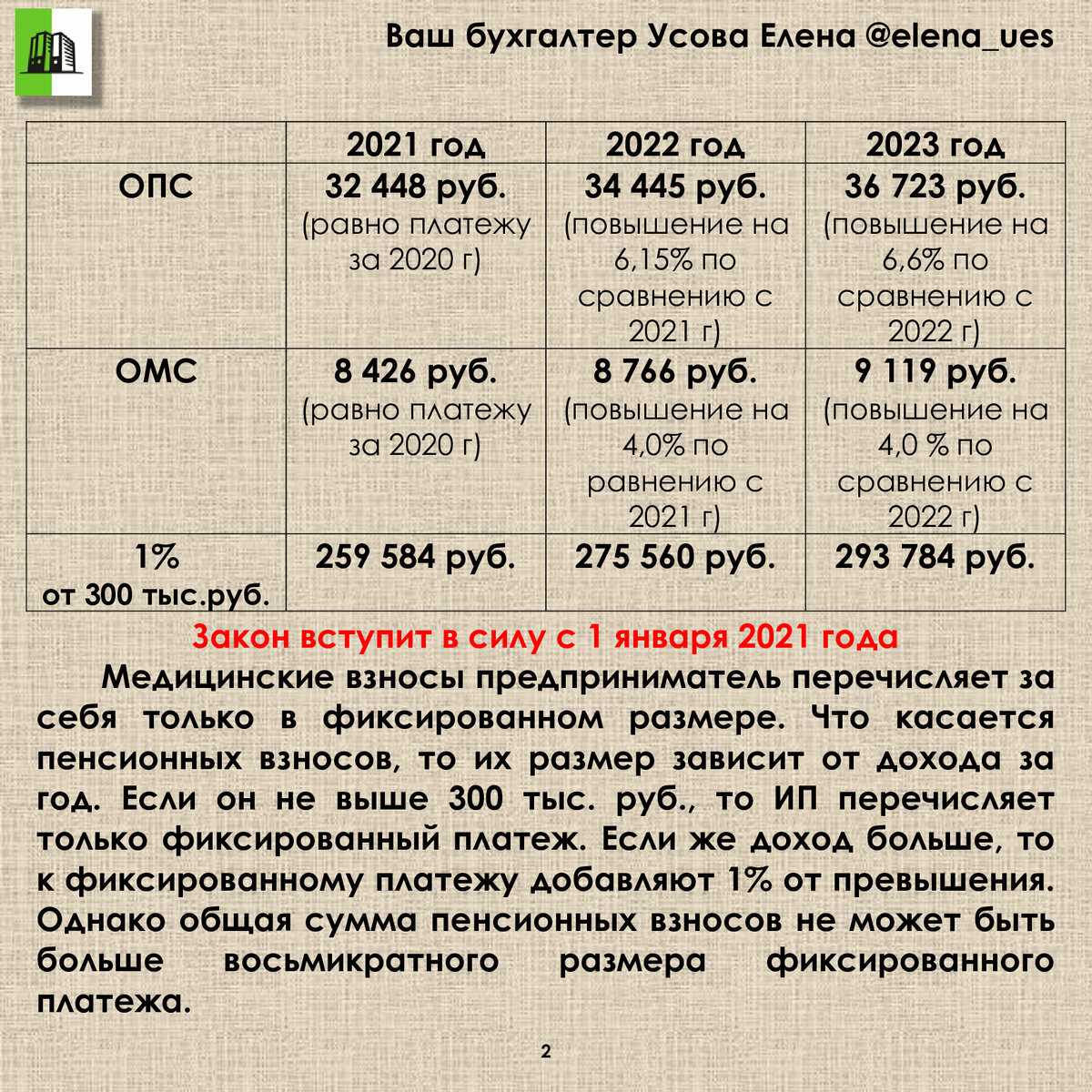

Сумма страховых взносов для ИП в 2022 году

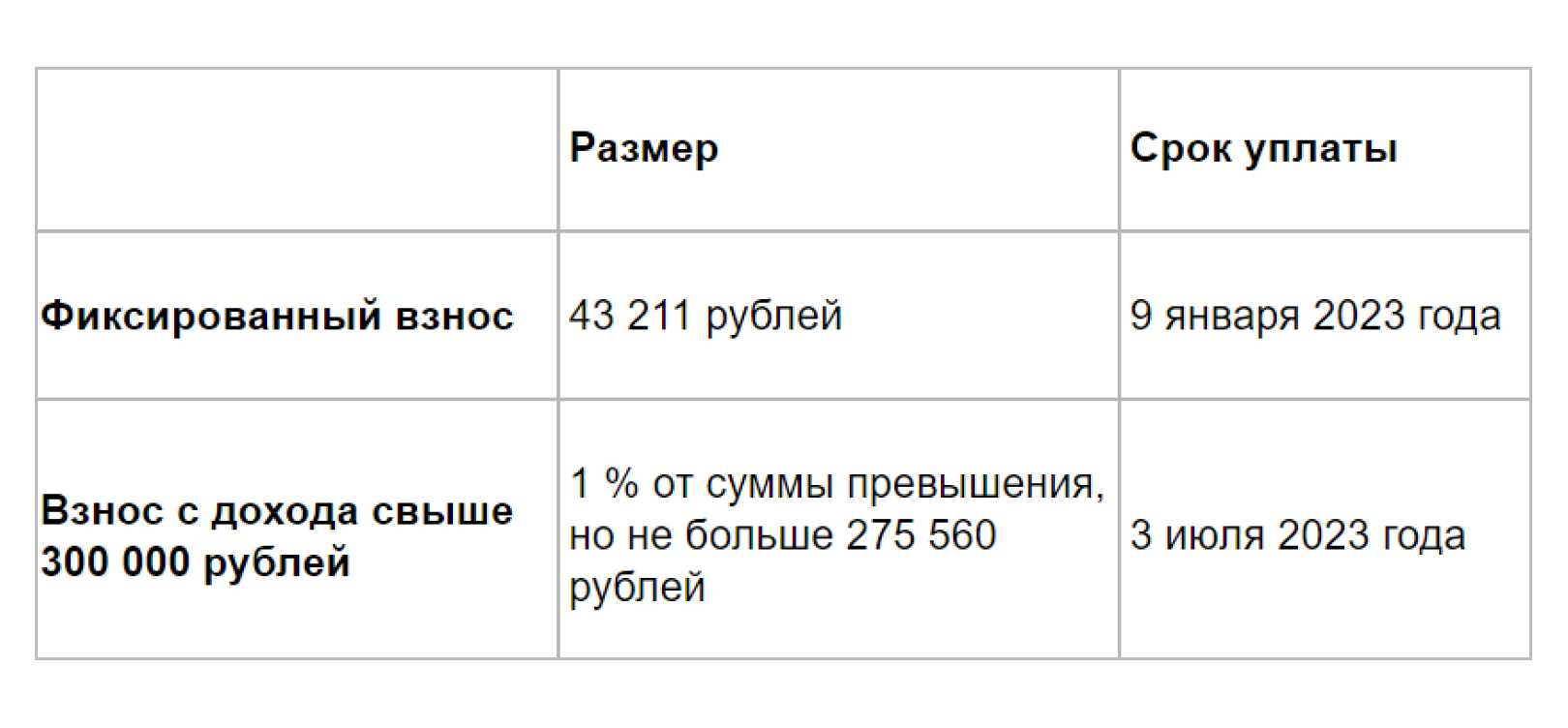

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

Кто может не платить взносы за себя

Несмотря на то, что сумма страховых взносов за себя меньше, чем платят работодатели за работников, для некоторых ИП это тоже серьёзная финансовая нагрузка. Так действительно бывает, если бизнес не приносит дохода.

В таком случае можно рассмотреть возможность перехода на АУСН или НПД, потому что на этих системах налогообложения страховые взносы ИП за себя платят в добровольном порядке. При этом надо учесть следующие моменты:

- ограничения, установленные для АУСН и НПД: территория действия, размер доходов, численность работников, вид деятельности и др.;

- возможность уменьшать налоги за счёт перечисленных страховых взносов.

Оценка налоговой нагрузки может быть только индивидуальной, поэтому для принятия такого решения советуем получить бесплатную профессиональную консультацию.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Кроме того, можно временно не платить взносы на любой системе налогообложения, если индивидуальный предприниматель не осуществляет деятельность по причинам, указанным в п. 7 статьи 430 НК РФ:

- прохождение военной службы по призыву или в рамках мобилизации;

- уход за ребёнком в возрасте до полутора лет, инвалидом I группы, ребёнком-инвалидом, пожилым лицом старше 80 лет;

- период заключения, если будет доказано, что привлечение к уголовной ответственности не обосновано;

- нахождение за пределами РФ с супругом – работником дипломатической/консульской службы или сотрудником международных организаций;

- проживание с супругом-военнослужащим в местности, в которой ИП не может осуществлять предпринимательскую деятельность.

О том, что предприниматель оказался в одной из перечисленных ситуаций, надо заранее сообщить в налоговую инспекцию, подав заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, а также подтверждающие документы. Без заявления освобождаются от уплаты страховых взносов только мобилизованные ИП.

Других причин, освобождающих предпринимателя от уплаты взносов за себя, нет. Эта обязанность не зависит от возраста, наличия детей, выхода на пенсию, инвалидности, одновременной работы по найму и др. Если в бизнесе сложилась такая ситуация, что даже 49 500 рублей за полный 2024 год заплатить трудно, то стоит подумать о снятии с налогового учёта. Ведь не перечисленные взносы ИП будут формировать задолженность перед бюджетом, на которую будет начисляться пеня.

Порядок определения дохода ИП

В зависимости от того, какой режим налогообложения применяет ИП, будет зависеть с какого дохода учитывается при расчете взносов:

- УСН (доходы минус расходы). При определении дохода ИП за год учитываются поступления согласно ст. 346.15 НК РФ (доходы от реализации, внереализационные доходы). Из дохода ИП не вычитает расходы, на которые он уменьшает налоговую базу по УСН.

- УСН (доходы). При расчете берутся доходы ИП согласно Книге доходов и расходов.

- ЕНВД. При расчете учитывается размер вмененного дохода за год, а не фактически полученный доход ИП. Для определения размера дохода за год суммируются суммы вмененного дохода по кварталам. Квартальные суммы можно взять из декларации по ЕНВД (стр. 100 раздел 2).

- Патент. Фактический доход ИП не учитывается, а для расчете берется потенциально возможный годовой доход ИП. Найти его можно в патенте.

- Совмещение спецрежимов. В этом случае при расчете складываются все суммы дохода согласно всех спецрежимов.

- ОСН. При общей системе налогообложения ИП уплачивают НДФЛ 13%. Страховые взносы они уплачивают за себя с доходов минус расходы.

ИП на патентной системе (ПСН)

На ПСН в расчёт берётся потенциально возможный годовой доход, прописанный в патенте.

Расходы не учитываются. Если патент оформлен на срок меньше года или ИП не отработал весь срок годового патента, потенциальный годовой доход делится на 12 месяцев и умножается на число месяцев на ПСН. Так получается доход для пенсионных взносов. Правомерность такого подхода подтверждает ФНС (пп. 5 п. 2 письма от 07.03.2017 № БС-4-11/4091).

Например, ИП оформил годовой патент, а деятельность прекратил через пять месяцев работы. В этом случае потенциальный годовой доход делится на 12 и умножается на 5.

Реальные доходы ИП на сумму страховых взносов не влияют (письмо Минфина от 28.01.2019 № 03-15-05/4703).

Срок уплаты страховых взносов ИП в 2024 году

Перечислять страховые взносы за индивидуальных предпринимателей необходимо в срок до 31 декабря расчетного периода. То есть оплата за 2024 год должна пройти до 31 декабря 2024 г.

Исключением являются страховые взносы в размере 1% с дохода ИП, превышающего 300 тыс. руб. Их можно заплатить до 1 июля следующего года. Соответственно, такие отчисления за 2024 год можно произвести в срок до 1 июля 2025 г.

В случае прекращения предпринимательской деятельности уплата должна произойти в течение 15 дней с даты снятия с учета в налоговом органе.

В случае неуплаты страховых взносов «за себя» предпринимателя признают должником и начнут начислять пени на сумму задолженности. Затем налоговая служба может обратиться за взысканием задолженности в банки, обслуживающие ИП, а также к судебным приставам. Должника могут ждать такие последствия как арест имущества, приостановление операций по счетам в банке, ограничение выезда за пределы РФ и так далее.

Порядок уплаты страховых взносов ИП за себя в 2024 году

Определение страховых взносов ИП происходит на основании ст. 420 НК РФ. Уплата взносов производится независимо от того, есть у предпринимателя работники или нет. Размер взносов также никак не зависит от наличия у ИП работников. Даже если предприниматель уже на пенсии, фиксированные взносы в бюджет платить он обязан.

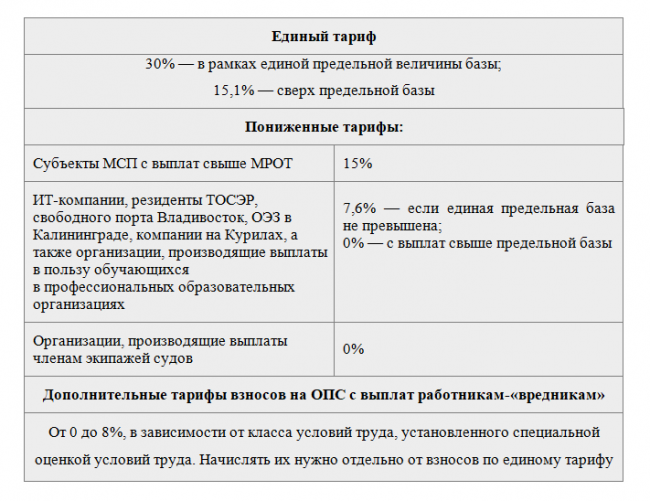

Также следует помнить, что пониженные тарифы по страховым взносам для ИП не предусмотрены. Данная льгота предусматривается только для лиц, выплачивающих физлицам вознаграждения и то, только в отношении взносов за работников, а не за себя.

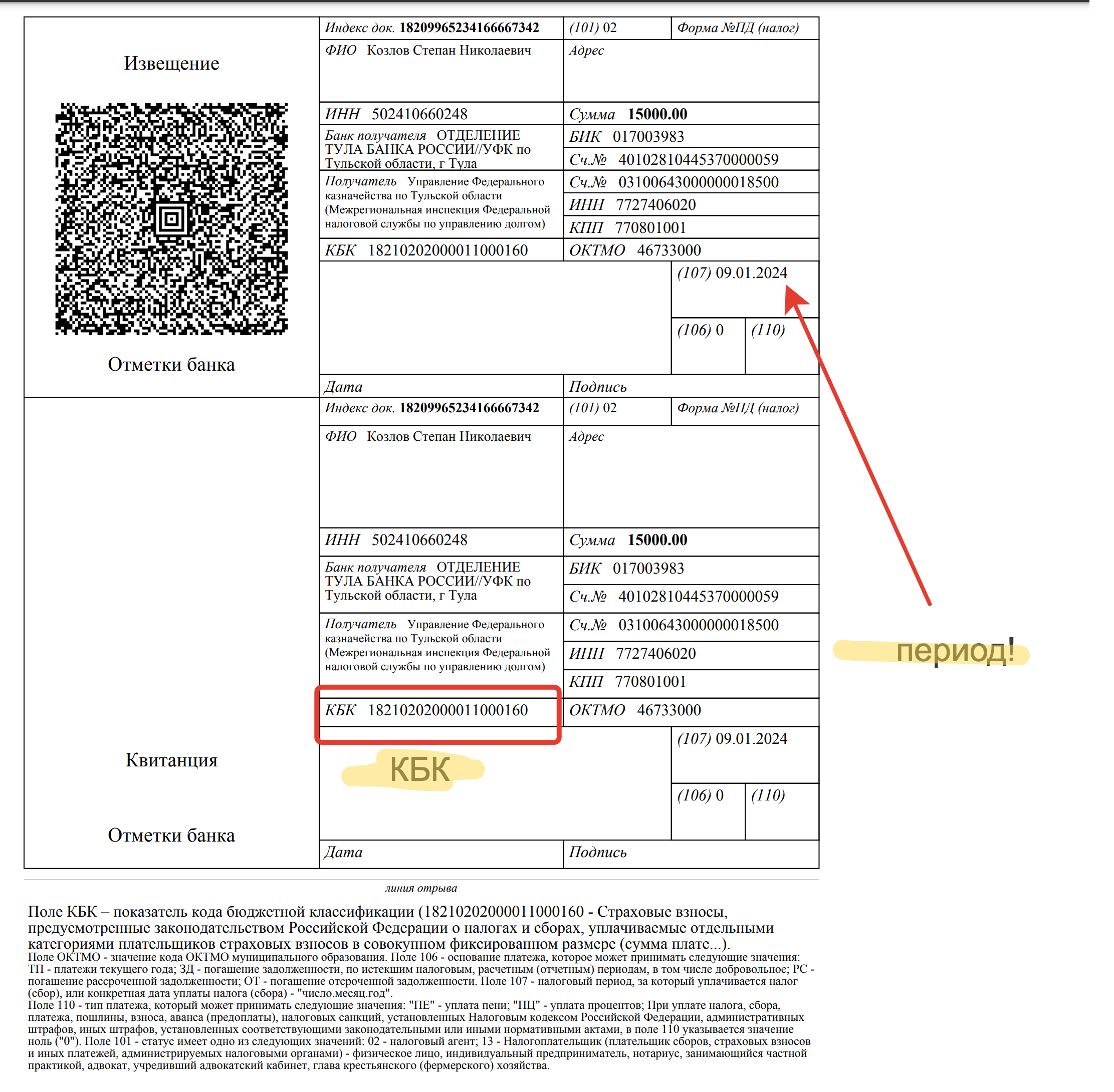

КБК для уплаты страховых взносов в 2024 году:

| КБК | Страховые взносы |

| 18210202440061110160 | Пенсионные взносы |

| 18210202403081013160 | Медицинские взносы |

Изменения в уплате страховых взносов ИП за себя в 2023 году

В качестве заключения еще раз перечислим главные новшества 2023 года, касающиеся порядка уплаты взносов на обязательное страхование предпринимателями за себя:

- Расширен перечень режимов налогообложения, использование которых влечет освобождение от уплаты взносов на обязательное страхование – к самозанятым-плательщикам НПД добавились ИП на АУСН.

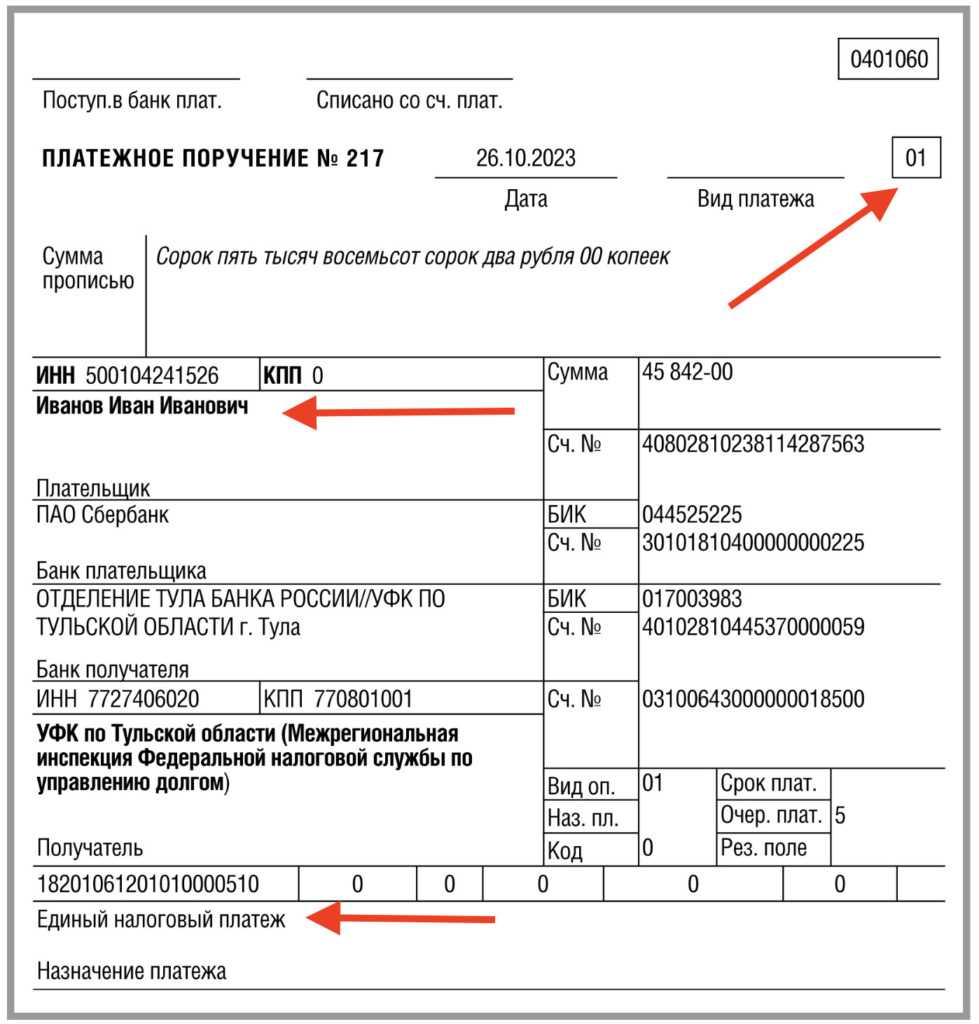

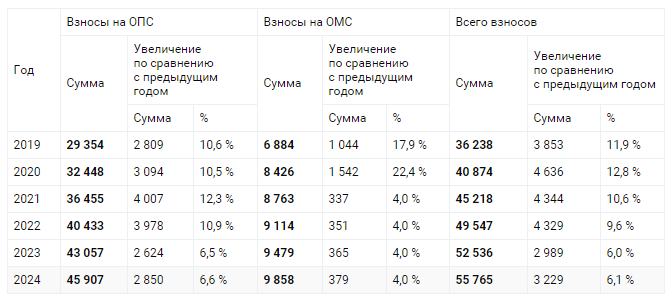

- Как и каждый год, проиндексирован размер фиксированных взносов: независимо от размера дохода в текущем году предстоит платить 45 842 руб.

- Больше нет деления суммы на два вида страхования – пенсионное и медицинское, теперь платеж единый. Это означает, что средства на оба вида страхования будут перечисляться одной суммой без разбивки на получателей. Далее разделением сумм займется Социальный фонд РФ.

Сумма будет делиться так, чтобы на будущую пенсию ИП ушло столько же, сколько и по старым правилам. Поэтому в 2023 году 80,1078% от суммы фиксированного взноса (или 36 723 руб. из 45 842 руб.) пойдет на пенсионное страхование, в том числе:

- 58,2603%, или 26 707,67 руб. – на финансирование страховой части пенсии, эта сумма будет учитываться на индивидуальном лицевом счете застрахованного;

- 21,8475%, или 10 015,32 руб. – в общую часть (солидарную часть тарифа).

На ОМС будет направлено 9 119 руб.

- Теперь в НК РФ указана точная максимальная величина взноса при доходе от 300 тыс. руб. – 257 061 руб. без приведения порядка расчетов.

- Изменился сам порядок уплаты: деньги в счет оплаты взносов на обязательное страхование нужно перечислять одной суммой на ЕНС по единому КБК 182 01 06 12 01 01 0000 510.

- Стал более сложным механизм снижения налоговой нагрузки для ИП на УСН и патентном режиме на величину страховых взносов. Для зачета средств в счет уплаты налогов необходимо подавать заявление в электронном виде, подписанное квалифицированной ЭЦП. Без оформления заявления страховые взносы признают совершенными в дату списания с ЕНС, установленную НК РФ для оплаты таких платежей.

Когда ИП обязан платить взносы

Пару слов о социальном страховании

Обязательны к оплате только сборы на пенс. и мед. страхование. Соц. страхование у индивидуальных предпринимателей добровольное. Но если ИП хочет получать декретные и больничные, стоит написать заявление и заплатить взносы. В противном случае пособий не будет.

Нужно ли уплачивать взносы в соцстрах

С добровольными взносами на соц. страховку есть нюанс: чтобы получать пособие в 2024 году, требовалось уплатить сборы за предыдущий период до 31.12.2019. До конца 20242 можно внести деньги, которые позволят получать пособия во время декрета или болезни, если они случатся в 2024 году.

Страх. взносы за себя должны уплачивать индивидуальные предприниматели:

- на общей системе;

- на специальных режимах налогообложения.

Обязательных сборов нет только у самозанятых граждан на НПД (налог на профессиональный доход). Это экспериментальный режим, введенный с 1 января 2020 года и действующий уже в 23 регионах. ИП, применяющих НПД, не принуждают платить сборы. Но тогда они не вправе рассчитывать на накопление баллов для пенсионного обеспечения. Стаж также не учитывается, хотя государство предлагает купить его за деньги.

На мед. страхование отдельных взносов тоже нет, хотя часть налога автоматически отчисляется на подобные цели. Поэтому самозанятый застрахован в системе ОМС и может пользоваться бесплатной медициной аналогично официально оформленным работникам.

Совет! Переход ИП на НПД с целью не производить страх. платежи не всегда выгоден. На упрощенке или ЕНВД сборы уменьшают начисленный налог с дохода, то есть уплачиваются не дополнительно, а за счет налога. А на НПД налог снизить никак нельзя.

Таким образом, не имеет значения, привлекает ИП работников или ведет бизнес самостоятельно, либо не ведет его вовсе – личные взносы нужно переводить в любом случае. Различают принудительные и дополнительные платежи, направляемые на мед. и пенс. страховку. Законом предусмотрен ряд временных исключений, когда ИП освобождается от этого принудительного бремени.

*Суммы актуальны на март 2020 г.