Порядок оформления договора

Договор может заключаться фактически на любой согласованный сторонами срок. Обычно это период, в продолжение которого страхователь занимает руководящую должность. Стандартный срок — год, но на практике он может быть меньше.

Для его оформления можно обратиться к любому страховщику, имеющему соответствующую лицензию по страхованию ответственности, и предоставить:

- заявление на бланке страховщика (вопросник);

- реквизиты компании (наименование, ИНН, ОГРН, адрес);

- информацию о сфере деятельности, обороте за прошедший год;

- требуемые подтверждающие финансовые документы (годовой, промежуточный отчет, иное);

- точные данные по объекту страхования;

- информацию об известных обстоятельствах, влияющих на наступление страхового случая и определение размера возможного ущерба.

Ознакомившись с условиями страхования, страхователь выбирает лимит ответственности страховщика, оплачивает и получает полис. Любое последующее изменение условий обязательно отображают в договоре и полисе.

Выгодоприобретателями признаются пострадавшие лица. При наступлении страхового случая они могут обращаться напрямую к страховщику за компенсацией, если это предусмотрено страховым договором.

Когда наступает страховой случай: выплаты и компенсации

Страховой случай – это событие, которое повлекло за собой нанесение ущерба третьим лицам или государственным объектам, а также гражданам, при условии, что описанная ситуация прописана в договоре. Зачастую речь идет о последствиях, которые возникли в результате того, что директор или другой управленец принял ошибочное решение. Ниже приведем перечень наиболее распространенных ошибок:

- Недостаточная осмотрительность руководителя или халатность во время принятия решения.

- Нарушение или игнорирование служебных обязанностей руководителя.

- Низкая информированность директора об области, в которой принимается решение.

- Использование недостоверной информации или поддельных «инсайдов».

- Нарушение законодательства в области антимонопольной политики.

- Совершение действий, которые граничат или противоречат уголовному или налоговому кодексу РФ.

- Приобретение нерентабельных активов.

Важно понимать, что по-отдельности все эти причины станут причиной для наступления страхового случая только тогда, когда в суд будет подано официальное заявление. Что касается размера выплат, то они прописываются на этапе заключение договора на основании работы аналитической команды и группы риска

По факту, конечно же, причина ситуации не имеет значения. Достаточно только того, что сам страховой случай прописан в полисе и в суд подан иск на компанию. Некоторые ситуации не подпадают под условия договора, так как по закону не могут подлежать страхованию. Речь идет о следующем:

- Привлечении руководителя к ответственности по статье уголовного или налогового кодекса РФ.

- Нарушение директором или топ-менеджером каких-либо авторских прав.

- Ситуация, когда иск исходит от коллеги, директора другого департамента или рассматривается страхование ответственности членов совета директоров внутри компании.

- Если иск описывает требования по возмещению ущерба окружающей среде.

- Если иск подан до того, как заключен договор страхования директорской ответственности.

- Если руководитель был замечен в даче или взятии взятки.

Согласно действующему законодательству Российской Федерации, каждый иск имеет срок давности 3 года. Спустя это время, пострадавшее гражданское лицо не имеет права составить и направить в суд иск на предприятие. Срок отсчитывается с того момента, когда потенциальный истец узнал о нарушении в его сторону. Страховая также не может возместить сумму большую, чем предусмотрена в договоре. Такой документ с вероятностью 100% покрывает следующие виды ущерба:

- Сумма компенсации, направленная на организацию или третьи лица ввиду исполнения судебной части.

- Сумма компенсации, потраченная на ведение судебных издержек и работы юристов.

- Сумма компенсации, которая была затрачена страхователем в ходе расследования, за исключением ситуации, когда он признан уголовно-ответственным.

Совет! На этапе обсуждения суммы компенсации и заключения договора важно как можно детальнее рассмотреть ситуации и оценить все возможные риски. Если упустить что-то, то с большой долей вероятности страховой случай наступит, конкретно, в связи с этим риском

Следует быть предельно внимательным в разборе ситуации.

Зачем директору страховать ответственность

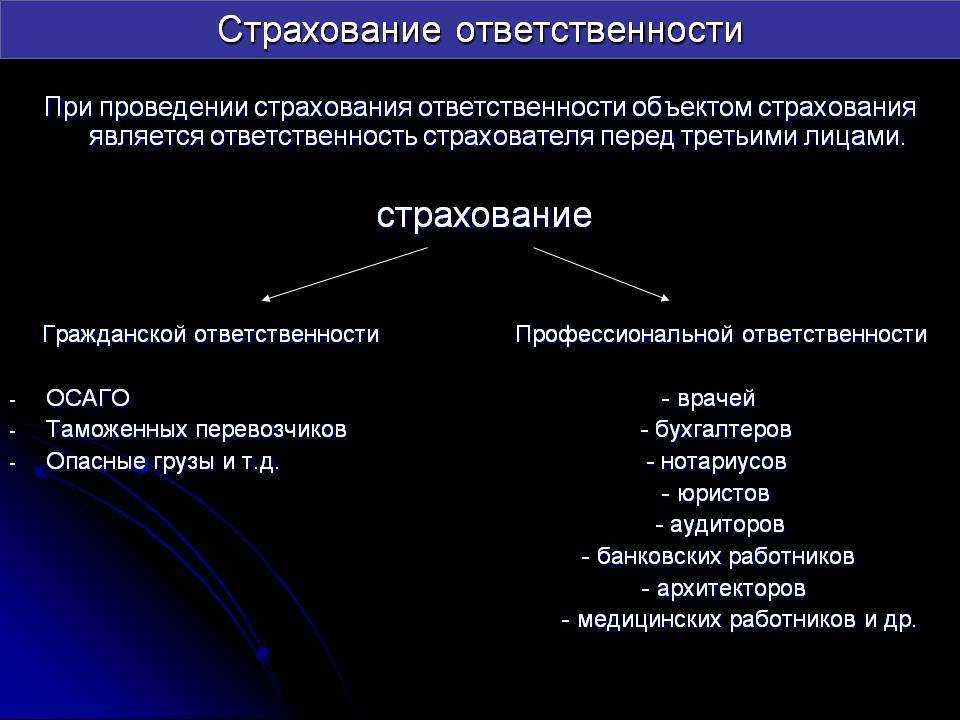

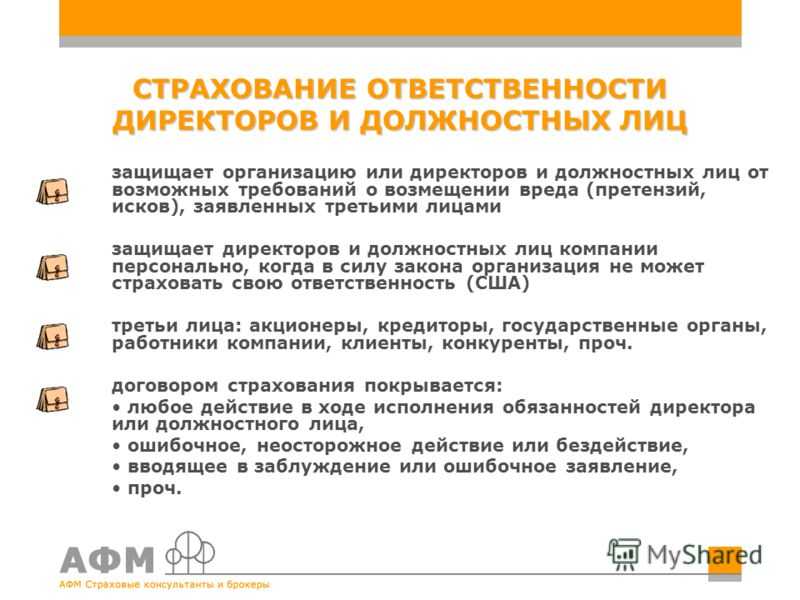

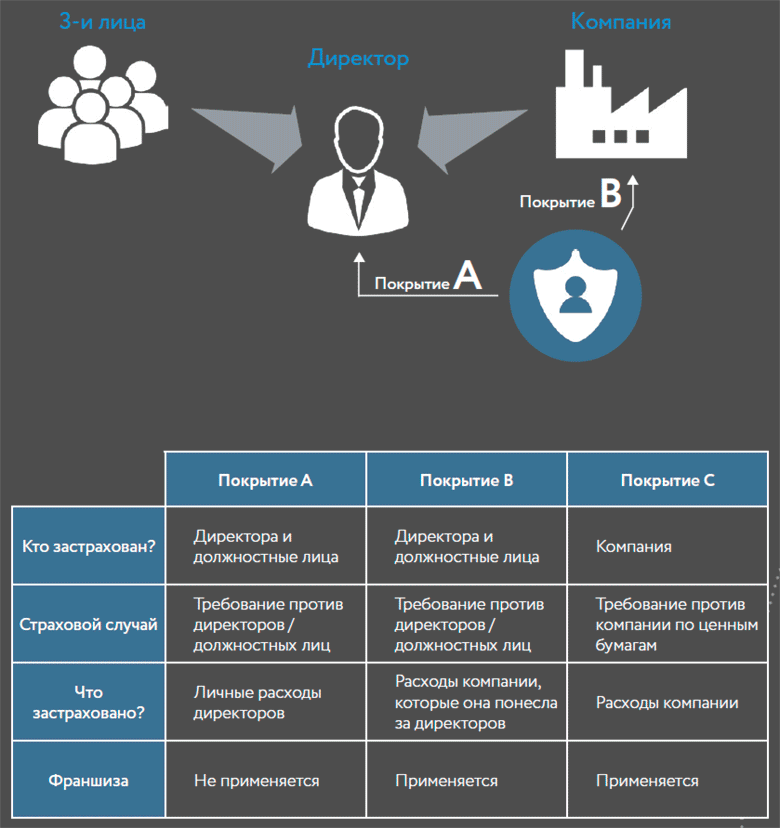

Договор D&O может покрывать риски ответственности как директоров, так и иных лиц, принимающих управленческие решения.

Объектом страхования в данном случае будет имущественный интерес, связанный с обязанностью компании возместить убытки, связанные с расходами директора, расходами, связанными с исками третьих лиц, а также расходами на юридическую защиту в рамках предъявленных исков.

Круг лиц, который может предъявить требование директору может быть определен договором страхования и варьироваться от участников и акционеров предприятия, до кредиторов, государственных органов, работников компании и клиентов.

В последние несколько лет особенно актуально стало рассматривать D&O через призму предъявления требований кредиторами при банкротстве компании.

Поскольку, процедура банкротства сопровождается требованиями к директору компании, связанными с неосмотрительными действиями, которые привели к банкротству, договор D&O может включать такие риски как непреднамеренные ошибки в финансовой отчетности, или заключении сделок с заинтересованностью.

Важно уточнить, что договором будут покрываться лишь те последствия, которые не связаны с умышленными действиями директора. К примеру, перечисление директором в корыстных целях денежных средств со счета возглавляемого им общества насчет принадлежащей ему лично компании, не будет признано страховым случаем

Ответственность руководителя: основные понятия

В зависимости от рода деятельности компании, ее директором принимается ряд решений, прямо или косвенно направленных на развитие компании, улучшение ее финансового положения, повышения качества продукции и работы персонала. Часто бывает, что от одного решения зависит несколько направлений в работе фирмы, при этом не всегда последствия благоприятны для каждого из них.

Некоторые решения, контракты или указания руководителя могут привести к материальному ущербу, как собственной компании, так и ее контрагентов. Как следствие, кто-то должен оплатить компенсацию полученного ущерба. Сделает это либо компания директора, либо страховая организация. Поскольку в законе Российской Федерации четко прописано, что все убытки, повлеченные решением руководителя, ложатся на его плечи, то страхование управленческой ответственности – как нельзя здравое и полезное решение.

Пример! Коммерческий директор компании по производству упаковки «Интер-Пак» Попов А.В. принял решение о повышении цены на продукцию, поскольку вышел на иностранного клиента, готового платить больше. В связи с ростом цен, конечно же, от услуг компании отказались ключевые клиенты из РФ в пользу конкурентов. Как итог, оборот с иностранным клиентов не смог компенсировать отток российских крупных клиентов, а компания «Интер-Пак» потерпела убытки. Кроме того, она потеряла ряд клиентов, а будущем заключить новые контракты будет сложнее, поскольку у конкурентов цены на аналогичную продукцию ниже. Кто понесет ответственность за решение Попова А.В.? Согласно закону, отвечать придется самому директору. Но если бы он своевременно оформил полис страхования директорской ответственности, то все расходы по выплате компенсаций легли бы на страховщика.

Как наглядно видно на примере, наиболее вероятный негативный исход после принятия исполнительного решения – это убытки. Согласно кодексу законов Российской Федерации, это расходы гражданина РФ после восстановления ущерба, нанесенного его имуществу. Более того, убытками также считается недополученная гражданином или юридическим лицом прибыль, эквивалентная количеству прибыли, заработанной гражданином без нарушения его конституционных прав.

В масштабе компании убытки – это материальный и человеческий ущерб, который понесла фирма в целом, ее акционеры или учредители, а также органы государственного управления. Ответственность за нанесение гражданам подобного рода убытков четко прописана в законодательстве РФ.

Страхование ответственности директоров и руководителей

05.06.2022

Современный бизнес находится в постоянно меняющейся юридической и регуляторной среде, но топ-менеджмент обязан действовать в интересах своего предприятия. При этом каждый руководитель должен осуществлять права и выполнять обязанности добросовестно и разумно, в противном случае он будет отвечать за убытки, причиненные своей компании (ст.71 ФЗ-208 от 26.12.95г.). В российском трудовом, гражданском, административном и уголовном законодательстве есть немало норм, на основании которых руководители предприятий/организаций могут быть привлечены к персональной ответственности за неверные действия или ошибочные решения. В результате этого финансово страдает, как сам бизнес, так и должностные лица. Чтобы защитить средства компании и личные активы руководителя, целесообразно застраховать его ответственность.

Лучшие страховые компании D&O

Компания с хорошей репутацией продает лучшие страховые компании D&O, которые легко получить и которые предлагают обширное покрытие. Ниже приведены ведущие страховые компании D и O:

№1. Путешественники

Travelers — страховая компания, существующая уже более 165 лет. В США, Канаде, Великобритании и Ирландии в компании работает более 30,000 13,500 сотрудников и XNUMX XNUMX независимых подрядчиков.

Путешественники завоевали множество наград, в том числе несколько наград от Forbes как одна из самых справедливых компаний Америки и еще несколько наград от списка Fortune самых уважаемых компаний в мире. Мы выбрали Travelers как наш лучший вариант страхования D&O из-за его долговечности и лидерства в страховой отрасли.

№ 2. Щит основателя

Компания Founder Shield была основана в 2012 году в Нью-Йорке и имеет там свою штаб-квартиру. Он использует технологии для оптимизации и упрощения подачи заявления на страхование и процесса покупки. Поэтому в качестве лучшей страховки D&O для стартапов мы выбрали Founder Shield, которая фокусируется на предоставлении решений по управлению рисками для быстро развивающегося бизнеса.

Стоимость страховки Founder Shield D и O будет значительно различаться в зависимости от бизнеса в зависимости от ряда факторов, таких как история претензий компании, финансирование, отрасль, доход и финансовые показатели. Кроме того, Founder Shield предлагает средние премии в зависимости от размера компании.

№3. CoverWallet

CoverWallet — коммерческое страховое и брокерское агентство со штаб-квартирой в Нью-Йорке. Компания Aon, всемирная организация профессиональных услуг, предоставляющая решения в области рисков, пенсионного обеспечения и здравоохранения, купила CoverWallet в 2020 году.

CoverWallet стремится сделать приобретение необходимого страхового покрытия для бизнеса максимально простым и удобным. Они достигают этого, позволяя потребителям приобретать страховку и управлять ею онлайн. CoverWallet — наш лучший выбор в качестве лучшего страхования D&O для некоммерческих организаций, поскольку он понимает уникальные требования некоммерческих организаций и предлагает решения по страхованию D&O, которые помогут вам снизить риски.

Социальная ответственность и экологические стандарты

Современные компании все чаще начинают обращать внимание на свою социальную ответственность и встраивание экологических стандартов в свою деятельность

Уделять внимание не только своей прибыли, но и влиянию на окружающую среду и благо людей, которые работают на предприятии или живут в зоне его деятельности, становится всё более важной задачей

Крупные компании не просто стремятся выполнять требования законодательства по экологии и социальной ответственности, но и идут дальше, устанавливая свои стандарты. Например, многие из них используют возобновляемые источники энергии, вводят программы утилизации отходов и сжигания газов, регулируют уровень выбросов отработанных материалов и вредных веществ в атмосферу и воду. Также многие компании начинают внедрять продукты или услуги, которые помогают защищать окружающую среду даже там, где раньше этого не было.

Кроме того, многие крупные компании стремятся к социальной ответственности, учитывая интересы своих работников, заказчиков и партнеров

Они создают благоприятные условия труда, поддерживают различные благотворительные и культурные проекты, уделяют внимание диалогу с гражданскими организациями и населением в районах своей деятельности

- Социальная ответственность и экологические стандарты являются неотъемлемой частью деятельности любой современной компании.

- Крупные компании стремятся выполнять не только требования законодательства, но и создавать свои собственные стандарты по охране окружающей среды и социальной ответственности.

- Социально ответственные компании создают благоприятные условия труда, учитывают интересы работников, заказчиков и партнеров, поддерживают различные благотворительные и культурные проекты.

Маркетинг и продвижение продукции

Крупные компании вкладывают множество ресурсов в маркетинг и продвижение своей продукции. Это является необходимой составляющей бизнеса, так как от продаж зависит успех и прибыльность компании.

Одним из ключевых элементов маркетинговой стратегии является исследование рынка и анализ наиболее перспективных сегментов. Компания должна понимать потребности своей аудитории и грамотно позиционировать свой продукт для того, чтобы он был интересен и востребован.

Для продвижения продукции используются различные каналы коммуникации с потребителем: реклама в СМИ, проведение промо-акций и специальных предложений, участие в выставках и конференциях, социальные сети и т.д

Важно выбирать наиболее эффективные и учитывать бюджет на маркетинговые мероприятия

Однако, продвижение продукции не должно быть только одноразовой акцией, компания должна заботиться о лояльности своих клиентов и построении долгосрочных отношений. Для этого используются технологии CRM (управление взаимоотношениями с клиентами) и создание программ лояльности, которые мотивируют пользователя продолжать пользоваться продукцией компании и рекомендовать ее друзьям и знакомым.

Таким образом, маркетинг и продвижение продукции играют ключевую роль в деятельности крупных компаний. Грамотная стратегия, мониторинг рынка и эффективное использование каналов коммуникации помогут компании заинтересовать покупателей и добавить прибыльности в бизнесе.

Механизм страхования от плохой работы менеджмента (D&O)

На Западе такой вид страхования — давно не диковина. За рубежом страховка директора — обязательное требование для публичных компаний, работающих на международном рынке или готовящихся к IPO, и для организаций, имеющих акционеров-нерезидентов.

В России страхование топ-менеджеров появилось 10-15 лет назад. Субъекты предпринимательства не спешили покупать полисы D&O. Во-первых, в нашей стране еще не было громких скандалов из-за плохого маркетинга наемного руководства. Во-вторых, не до конца был понятен механизм просчета рисков в условиях российской действительности. В-третьих, по ГК РФ, и компания, и директора и так несут ответственность перед третьими лицами.

Однако в последнее время страховщики отмечают рост отечественных компаний, оформляющих страховку руководителей. По мнению специалистов, такой спрос обусловлен повышением общего уровня бизнес-образования и реальными кейсами, демонстрирующими преимущества такой защиты. Резонансный пример — банкротство корпорации «Открытие». Страховое покрытие могло стать крупнейшим в истории нашего страхового рынка, но санацию не признали страховым случаем. Сегодня не только крупный, но и средний и мелкий бизнес стремится защититься от ошибок руководства.

Как работает страховка? Например, директор обязан организовать в компании финансовую и хозяйственную деятельность и обеспечить ее законность. Он отвечает за последствия принимаемых решений, результаты работы бизнеса. В процессе деятельности нарушил порядок продажи акций АО, то есть, фактически нанес ущерб акционерам. Акционеры обратились в суд с требованием возместить этот ущерб. Полис гарантирует компенсацию суммы реальных убытков и расходов на защиту руководителя.

Качество продукции и услуг

Крупные компании всегда ставят на первое место качество своих продуктов и услуг. Репутация предприятия на рынке зависит от того, насколько хорошо работает его продукт или услуга. Компанию, которая не заботится о качестве, никто не захочет связывать со своими деньгами.

Чтобы обеспечить высокое качество, крупные компании вынуждены инвестировать значительные суммы в исследования и разработку, обновление производственных процессов и обучение персонала

Важно создать оптимальные условия, чтобы каждый сотрудник мог достичь своего лучшего потенциала и помочь компании достичь высокой результативности

Компании должны понимать потребности своих клиентов и постоянно адаптироваться к новым тенденциям и ожиданиям рынка. Каждый клиент может иметь свои собственные ожидания качества, которые должны быть учтены, чтобы удовлетворить их потребности и держать их лояльность.

Чтобы оценить качество своих продуктов или услуг, компании проводят регулярные анализы и контролируют соблюдение стандартов качества. Возможно, будут использоваться новые методы, как числовые и опросные исследования, чтобы лучше понимать, как клиенты оценивают продукцию или услуги компании.

- Всегда выходить за рамки, улучшать процессы, создавать лучшие продукты и услуги.

- Создание качества, на этом базируетсяла основа достижения превосходства и устойчивого развития.

| Основные концепции | Описание |

| Забота о клиенте | Постоянное изучение новых потребностей клиентов, мониторинг качества продукции и услуг. |

| Развитие и инновации | Непрерывное улучшение процедур, производства и услуг, создание новых продуктов и услуг. |

| Обучение сотрудников | Развитие дополнительных навыков и знаний для повышения квалификации, максимального использования потенциала. |

Предложения страховщиков

Страхование ответственности директоров в России осуществляет лишь несколько СК. Основными являются Ингосстрах, АИГ, СОГАЗ, Альянс. Предлагаемые в РФ услуги предназначены по большей части для сегментов малого и среднего бизнеса. Самые большие лимиты актуальны для зарубежных рынков.

Ингосстрах

Страхованию подлежит риск ущерба в виде трат на защиту согласно законам той страны, где наступил страховой случай. Кроме этого, компания страхует управленцев на случай притязаний:

- предъявляемых впервые в связи с ошибочными действиями;

- по ценным бумагам.

В обоих случаях предполагается, что притязания привели к наступлению ответственности управленца либо тратам на его защиту.

АИГ

СК страхует управленцев от возможных ненамеренных ошибочных действий. Покрывает траты по защите при требовании возмещения убытков со стороны третьих лиц, в т. ч. самой компании. Сюда причисляют иски по ценным бумагам, защиту директоров, восстановление деловой репутации и другие обстоятельства, вызвавшие траты.

Особые условия СК:

- авансирование судебных трат;

- нулевая франшиза по невозмещаемому ущербу;

- первоклассные юристы, оказывающие консультационные услуги;

- продолжительный срок для обнаружения управленцев в отставке.

Автоматически под покрытие попадают все дочерние компании. АИГ предлагает свои услуги в разных странах мира. Разрабатывает глобальные программы страхования, предусматривающие локальные полисы, которые учитывают нормы применяемых законов и требования страхователей.

СОГАЗ

Предлагает страхование ответственности директоров, должностных лиц, наступающей в случае ущерба из-за неверных управленческих решений. Защита предоставляется при предъявлении претензий (судебных исков) в отношении управленцев по следующим причинам:

- из-за погрешностей в отчетности;

- при необдуманном инвестировании;

- из-за ошибочных действий при проведении сделок;

- в случае нарушения норм антимонопольного законодательства и др.

Договор страхования может заключить:

- управляющая организация (за деятельность своего гендиректора);

- физлица (ИП, директора, главбухи, должностные лица, назначенные уполномоченным органом юрлица, управляющие).

Компания обязуется возместить им ущерб, причиненный при указанных выше обстоятельствах.

Альянс

Компания страхует директоров и должностных лиц от ошибочных решений, возмещает юридические, судебные траты, а также расходы по восстановлению деловой репутации. Защита предусмотрена в случае:

- принятия спорных решений;

- совершения ошибок при формировании отчетности, заключении сделок, ведении переговоров с партнерами;

- необоснованных опрометчивых трат средств компании;

- несостоятельной организации закупочной работы;

- недобросовестной конкуренции.

СК предлагает клиентам две программы страхования:

- Для среднего и малого бизнеса (компаниям с активами не больше 3 млрд р.) — заключение договора от 45,75 тыс. р.

- Для крупных и особых клиентов — международную программу с наибольшим объемом покрытия и включением индивидуальных условий, предусматривающих авансовые выплаты.

Другие предложения

Помимо названных СК, значимое место в страховании ответственности управленцев занимают еще три страховщика: Росгосстрах, АльфаСтрахование, Югория.

Росгосстрах страхует ответственность директоров, других руководителей исполнительных органов юрлица на общих основаниях. Защита предоставляется на случай предъявления притязаний о денежном (ином) возмещении третьими лицами.

Полис D&O АльфаСтрахования ориентирован на представителей среднего бизнеса. Покрытие ущерба выстроено по принципу «всех рисков». Страхуется ответственность директоров на случай причинения ущерба из-за их ошибок и упущений. Цена: 5–20 тыс. $ (страховые суммы: 1–10 млн $).

Югория страхует на случай возникновения у управленца обязанности компенсировать ущерб из-за ошибочных действий либо на случай появления непредвиденных трат. Аналогичные риски может застраховать компания (траты на возмещение ущерба директорам, оплату за них).

Особенности страхования D&O за рубежом

США являются крупнейшим в мире рынком страхования D&O с премиальным объемом около 6 млрд долларов. Значительная часть претензий там связана с проблемами трудоустройства и кадровыми проблемами, такими как дискриминация, сексуальные домогательства и незаконное увольнение. Причем в большинстве случаев менеджеры действуют не сами – они просто не контролируют соблюдение сотрудниками правил поведения, исключающих дискриминацию и притеснения. Куда дороже подобных претензий обходятся претензии по ценным бумагам. Их число, похоже, стабилизировалось на нынешнем высоком уровне, тем не менее по всему миру требования акционеров растут вместе с общей тенденцией увеличения их прав.

Западная практика страхования D&O основывается на огромном количестве судебных претензий акционеров к руководителям компаний. Так, в США предусмотрена личная ответственность руководителей банков за любые убытки, причиненные нарушением ими федеральных законов и инструкций ФРС. В 2002 г. Закон Сарбейнза ужесточил требования к руководителям, связанные с необходимостью раскрывать информацию и проявлять осмотрительность. Также компаниям запретили компенсировать убытки акционеров вместо своих руководителей. Необходимо учитывать и то, что в США на ответчике лежит бремя доказывания своей невиновности по подобным искам. И даже в случае успешной защиты руководителям компаний приходится нести расходы, которые могут достигать миллионов долларов.

В США полисы D&O имеют почти все корпорации, котирующиеся на фондовых биржах NYSE и NASDAQ в Нью-Йорке. Европейские корпорации также широко используют страхование D&O. Без него не обходятся 90% крупнейших банков. Опытный руководитель предприятия и пальцем не пошевелит, если ему не обеспечат страхование ответственности. За рубежом это считается нормальными условиями работы для менеджеров.

***

Различия в осуществлении страхования ответственности руководителей в России и на Западе остаются существенными. Нам остается ждать дальнейшего развития страхования D&O в нашей стране и совершенствования российского законодательства для создания более благоприятных условий взаимодействия между страховщиком и страхователем.