Как отражается введение маркировки на работе с новыми кассами

Еще одно новшество – это введение маркировки товаров.

Маркировка обязательна и представляет собой цифровой код. В 2024 году маркировка станет сплошной. В 2024 году маркироваться будут такие товары, как: сигареты, обувь, верхняя одежда, белье, фотоаппараты и другие. В настоящее время маркировка бесплатна, однако, совсем скоро за каждый код будет взиматься плата.

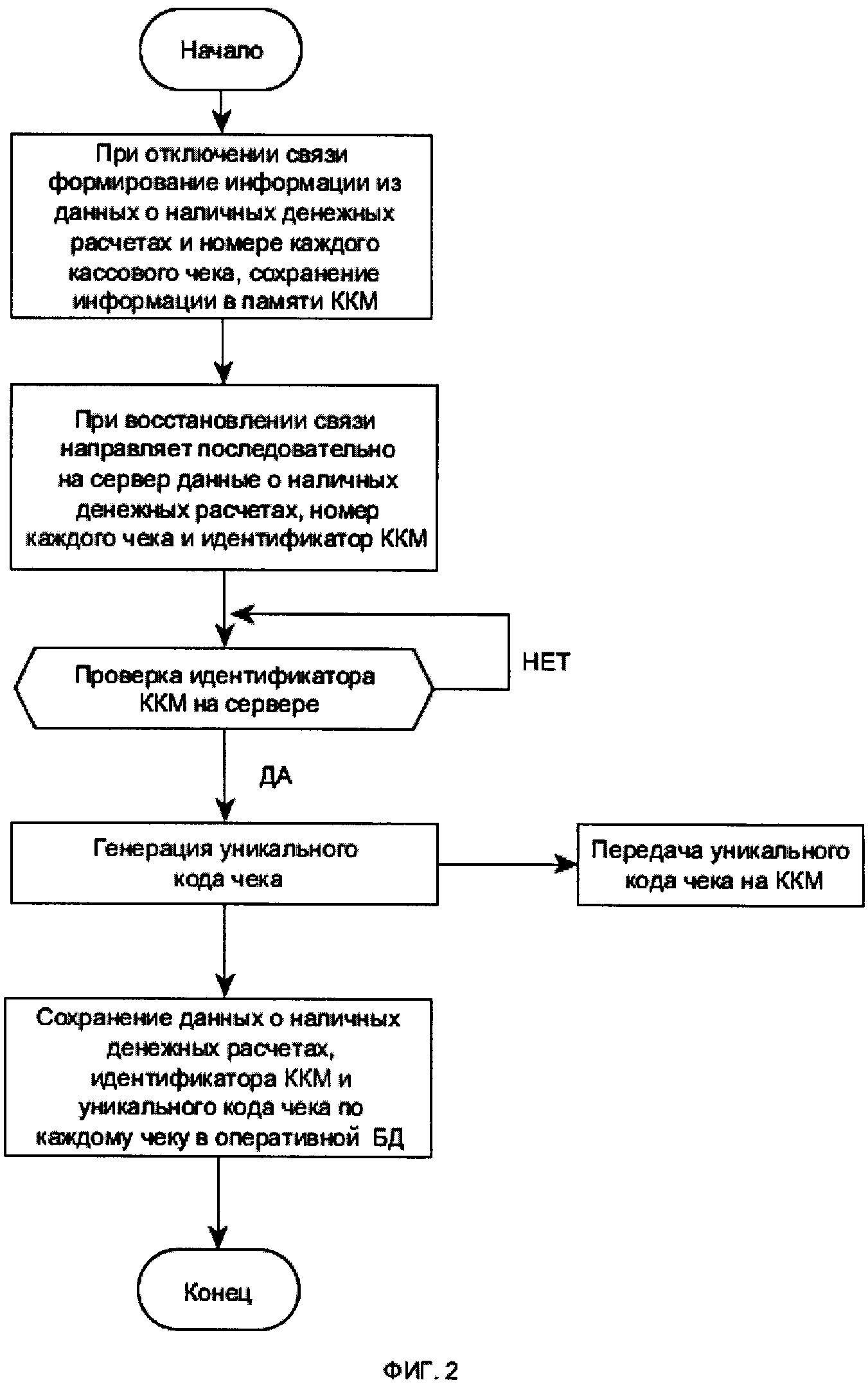

Конечно, это не может не повлиять на использование кассового аппарата. Никаких специальных манипуляций с самим аппаратом делать не придется. Единственное, что нужно будет сделать – подключить аппарат к мониторинговой системе. Если этого не сделать, то будет наложен штраф.

ПУТЬ К ЭКОНОМИИ

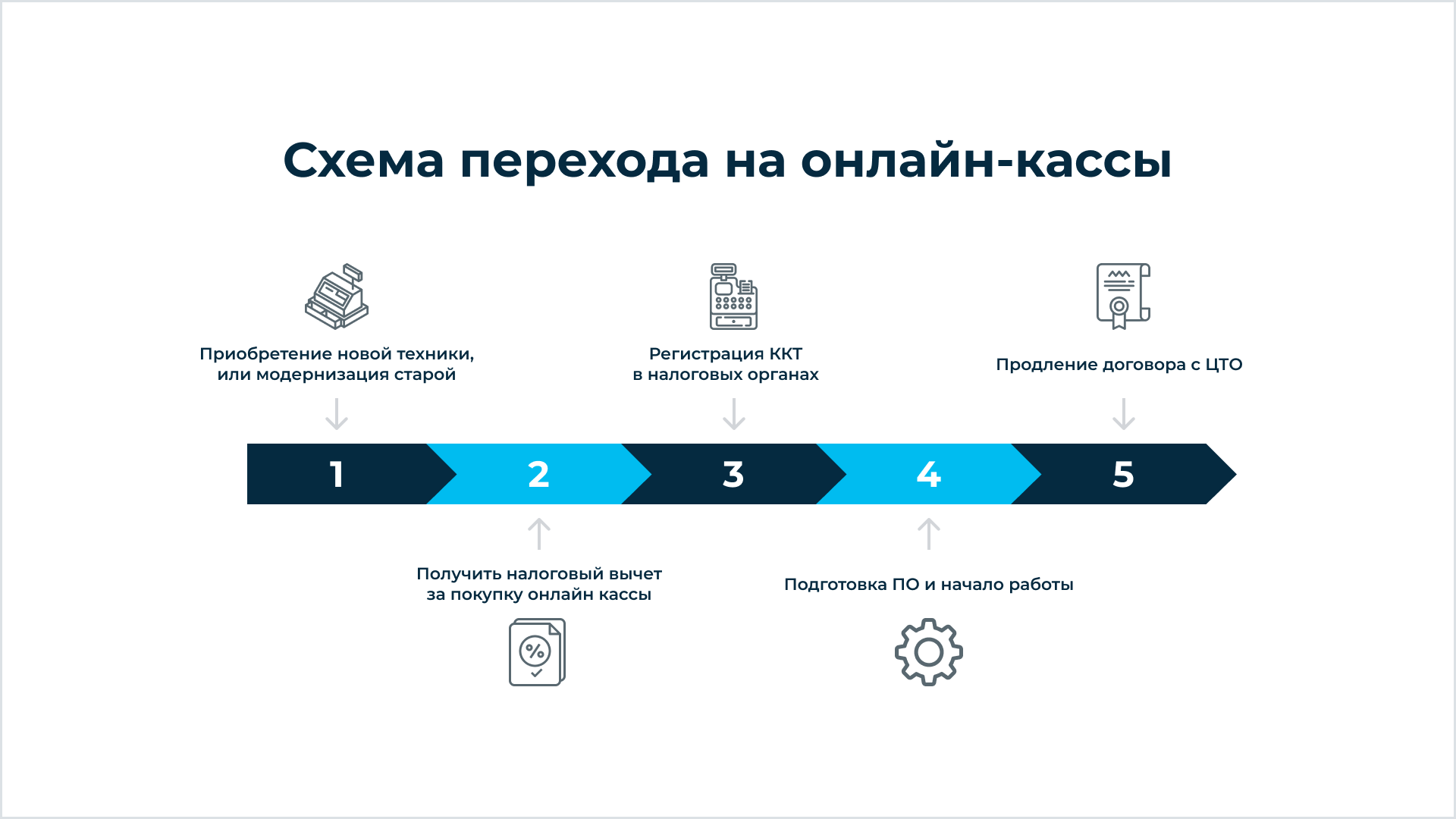

Большинство «неокассившихся» находятся сейчас в стадии подготовки к проведению тендеров на поставку техники. В подмосковном УФНС отмечают, что заключать договор на поставку ККТ и фискальных накопителей необходимо заблаговременно.

– Это позволит производителям обеспечить потребности рынка в новой технике и фискальных накопителях и, как следствие, не допустить создания дефицита и необоснованного завышения цен, – пояснили в управлении.

Фискальный накопитель – это «память» кассового аппарата. Он позволяет хранить все кассовые чеки, чтобы их могли проверить налоговые органы.

По словам самих предпринимателей, в этом году стоимость новых касс уже не пугает.

– Те, кто успел установить и зарегистрировать технику до 1 июля этого года, смогут получить налоговый вычет, – говорит Константин Шитиков. – Компенсировать можно и стоимость программного обеспечения. Вернуть таким образом получится до 18 тыс. руб. за каждую кассу.

Одна из самых популярных сегодня на рынке моделей ККТ «Кассатка 7» стоит 13,9 тыс. руб., фискальный накопитель – 6,5 тыс. руб., в сумме получается 20,4 тыс. руб. С учетом компенсации переход на новый уровень обойдется предпринимателям всего в 2,4 тыс. руб.

По словам директора по развитию бизнеса фискальных решений компании «АТОЛ» Юлии Русиновой, на данный момент в распоряжении бизнеса услуги 19 операторов фискальных данных, 18 моделей фискальных накопителей и 147 – контрольно-кассовой техники от разных производителей.

– Кроме того, на рынке появляется все больше непрофильных IT-игроков – банков и телеком-операторов, которые выпускают комплексные решения «под ключ», – отмечает эксперт. – Все это обостряет конкуренцию в отрасли и способствует снижению цен.

Кстати! Московская областная Дума планирует выйти на федеральный уровень с иницитивой освободить от работы с онлайн-кассами впервые зарегистрированных ИП, применяющих патентную или упрощенную систему налогообложения и у которых нет работников. По словам зампреда Комитета по вопросам бюджета, финансовой и налоговой политики Мособлдумы Александра Смирнова, преференция может действовать, к примеру, в течение года со дня государственной регистрации.

Изменение формата фискальных данных

Кроме уже вышеперечисленных, изменения коснулись формата фискальных данных. То есть изменился внешний вид чека путем добавления в него обязательных реквизитов.

Вплоть до 2024 года применялось 3 формата: 1.0, 1.05, 1.1.

В настоящее время формат 1.0 снят с учета в налоговой инспекции, это старая прошивка и в случае применения кассы с ней информация не будет обработана. Кроме того, если попытаться использовать этот формат в своей работе, то на налогоплательщика будет наложен штраф.

В 2024 году произошел переход с формата 1.0 на форматы 1.05 или 1.1. Формат 1.05 содержит большое количество обязательных реквизитов, которые в 1.0 были только рекомендованы. Формат 1.1 является самым прогрессивным, в нем есть все необходимые для работы реквизиты, при этом все они обязательные

Следует иметь в виду, что при переходе с формата 1.0 на более прогрессивные, менять фискальный накопитель не требуется. Нужно только перепрошить кассовый аппарат.

Версию формата можно проверить, это позволит избежать неприятностей. Такая информация содержится в личном кабинете ОФД, в самом чеке, а также присутствует в настройках кассы.

Ответственность за нарушения в сфере работы с кассой

В настоящее время у предпринимателей есть отсрочка и штрафы на предпринимателей не налагаются. Тем не менее, для тех, у кого обязанность работать с новой кассой появилась до 1 июля 2024 года, вероятны штрафы.

| Нарушение | Штраф |

| Работа без кассового аппарата нового образца:

Впервые Повторно |

От 10000 рублей Приостановление деятельности до 90 дней |

| Использование кассы с нарушениями при регистрации, с ошибками в чеках, при отсутствии фискального накопителя |

3000 рублей |

| Если не был выдан чек | 2000 рублей |

| Если не предоставлены документы по деятельности с кассой | Предупреждение или штраф 1500 – 3000 рублей |

Как видим, изменений в работе достаточно и все они важны для компании или предпринимателя. Наверно, нельзя выделить какой – то наиболее важный момент в работе, все они обязательны к исполнению и за отклонение от установленного порядка предусмотрена ответственность. Сотрудникам, которые работают непосредственно на кассовом аппарате нужно быть предельно внимательными, знать какие реквизиты должны непременно присутствовать в чеке.

Отсрочка заканчивается, но не для всех

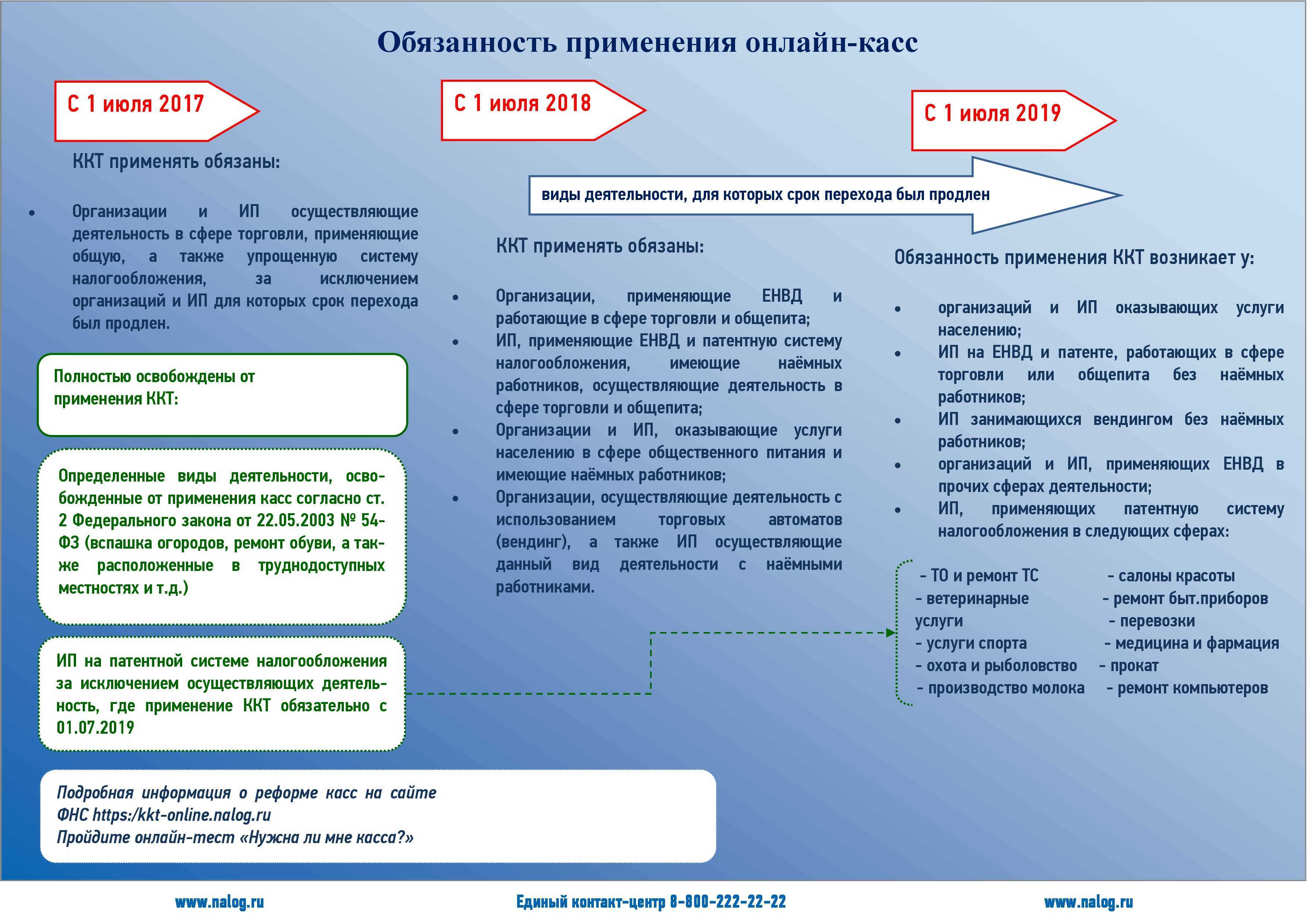

Для некоторых категорий налогоплательщиков законодатели ранее отложили переход на онлайн-кассы. Речь идет, конечно, о налогоплательщиках, объемы доходов у которых сравнительно невелики и для которых расход на приобретение данных ККТ и постановку их на учет является существенным.

Это индивидуальные предприниматели, применяющие ПСНО, а также организации и ИП, являющиеся плательщиками ЕНВД. В соответствии с п. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ (в редакции Федерального закона от 03.07.2018 № 192-ФЗ) им было разрешено до 01.07.2019 осуществлять расчеты без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)) в порядке, установленном Федеральным законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ, то есть до 15.07.2016).

Иначе говоря, до указанной даты такие налогоплательщики вправе были не применять ККТ при выполнении названного условия из п. 2.1 ст. 2 Федерального закона № 54-ФЗ в упомянутой редакции. Эта норма предусматривала, что подтверждающий документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

-

наименование документа;

-

порядковый номер документа, дату его выдачи;

-

наименование организации (фамилия, имя, отчество индивидуального предпринимателя);

-

ИНН, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

-

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

-

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

-

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Правда, в полной мере послаблением могли воспользоваться «вмененщики» и предприниматели на патенте – кроме тех, кто занимается розничной торговлей или оказанием услуг общественного питания (пп. 6 – 9 п. 2 ст. 346.26, пп. 45 – 48 НК РФ). На юридических лиц, работающих в этих сферах деятельности, данное послабление вовсе не распространялось, а ИП могли им воспользоваться только при отсутствии работников, с которыми заключены трудовые договоры.

Аналогичное послабление было сделано для организаций и индивидуальных предпринимателей, выполняющих работы (оказывающих услуги) для населения (п. 8 ст. 7 Федерального закона № 290-ФЗ). Оно также не касалось организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, и оказывающих услуги общественного питания.

Это послабление позволяло при оказании услуг населению не применять ККТ при условии выдачи соответствующих БСО в порядке, установленном п. 2 ст. 2 Федерального закона № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ, то есть до 15.07.2016), до 01.07.2019 (данный порядок предусмотрен Постановлением Правительства РФ от 06.05.2008 № 359).

Наконец, организации и индивидуальные предприниматели, осуществляющие торговлю с использованием торговых автоматов, не имеющие работников, с которыми заключены трудовые договоры, тоже были вправе не применять контрольно-кассовую технику до 01.07.2019 (п. 11.1 ст. 7 Федерального закона № 290-ФЗ).

С указанной даты налогоплательщики перечисленных категорий должны применять ККТ в общем порядке, – за исключением индивидуальных предпринимателей, не имеющих работников, с которыми заключены трудовые договоры, независимо от режима налогообложения. Они при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие товары, работы, услуги до 01.07.2021 (ст. 2 нового закона).

Эти индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение 30 календарных дней с даты заключения такого договора зарегистрировать ККТ.

Предприниматель обнаружил излишек в кассе: пробивается ли кассовый чек

Введение онлайн-касс связано с появлением нового вида кассового чека — чека коррекции. Применяющий онлайн-кассу ИП на ПС обязан оформить этот чек, если в кассе обнаружен излишек наличных денег, образование которого возможно, если:

- получив от покупателя деньги, кассир не оформил кассовый чек;

- ошибочно пробит чек с признаком «возврат прихода», хотя денежные средства из кассы выданы не были;

- сумма в выданном покупателе кассовом чеке меньше фактической суммы покупки.

При оформлении чека коррекции необходимо учесть следующее:

- пробить его требуется на той же кассе, по которой допущена ошибка (обнаружены денежные излишки) — оформление чека коррекции необходимо для исправления искаженной в результате ошибки кассира выручки;

- в его реквизитах будут отсутствовать отдельные сведения, обязательные для обычного кассового чека (наименование, стоимость и количество товара, а также QR-код) — реквизиты чека коррекции утверждены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@;

- вместе с чеком коррекции оформить подтверждающий документ (объяснительную кассира или акт о выявленных денежных излишках, содержащие дату, время и причину корректировки наличной выручки) — с его помощью ИП на ПС отчитается перед налоговиками, которые вправе запрашивать пояснения по каждому чеку коррекции;

- подстраховаться от штрафа — после оформления чека коррекции ИП на ПС лучше письменно сообщить об этом налоговикам (в сообщении указать причину корректировки наличной выручки, сумму расчета и факт оформления чека коррекции, приложить копию чека коррекции).

Если в кассе обнаружена недостача, чек коррекции не пробивается.

Что нужно учесть?

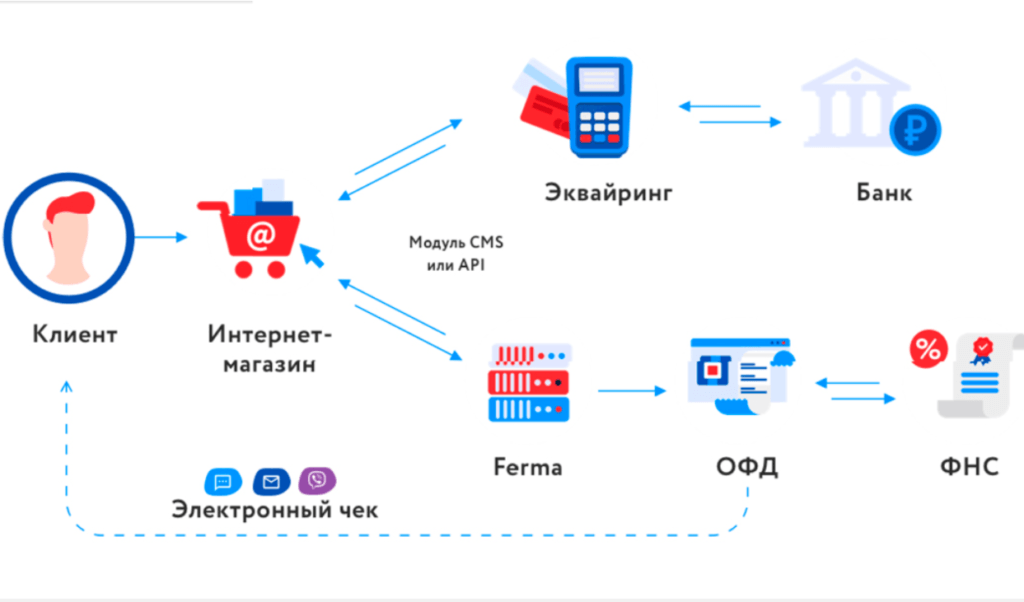

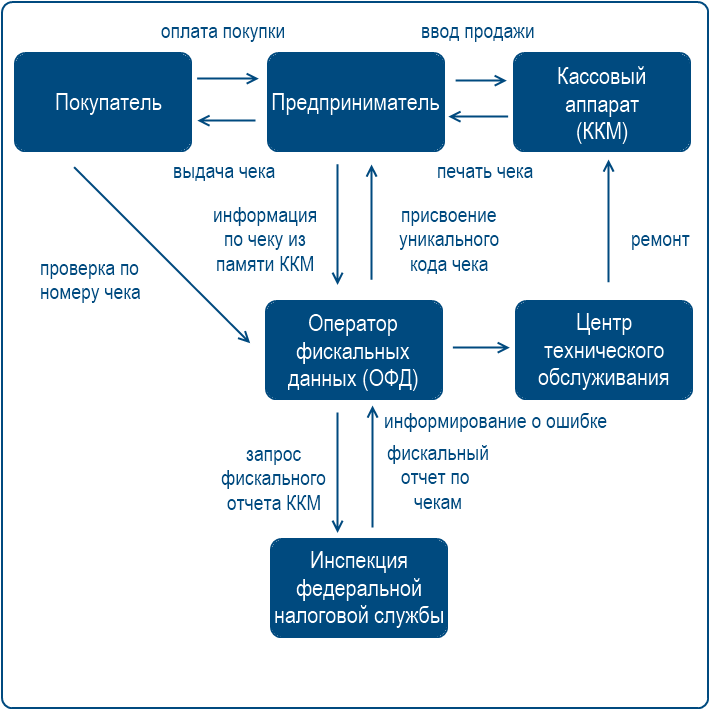

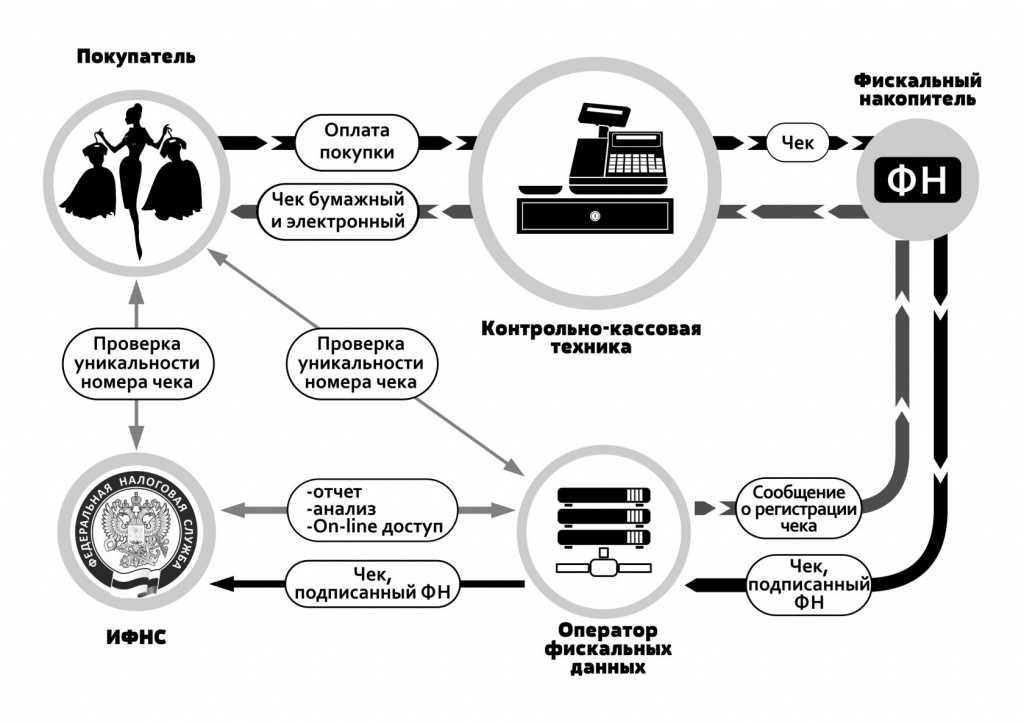

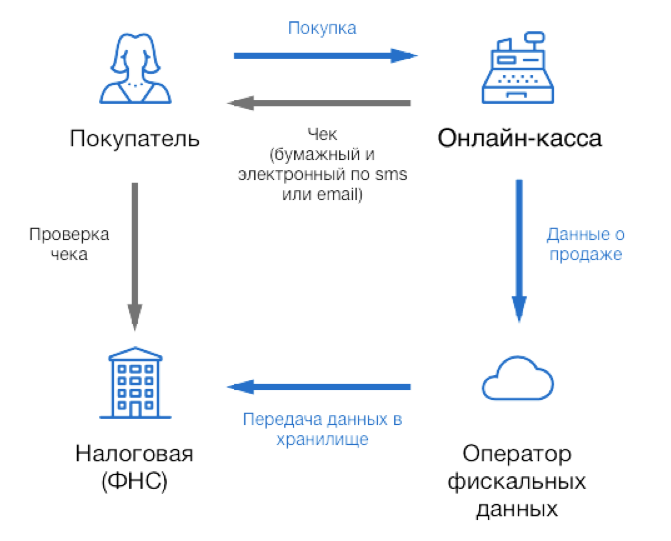

С появлением нового ФЗ изменились и подходы в терминологии. Теперь кассовые машины фигурируют в документации, как специальная техника, в которой должен быть фискальный накопитель, обеспечивающий передачу информации в ФНС. Что касается самого накопителя, это средство шифрования данных, спрятанное в опломбированном корпусе и обеспечивающее запись (передачу, хранение) данных.

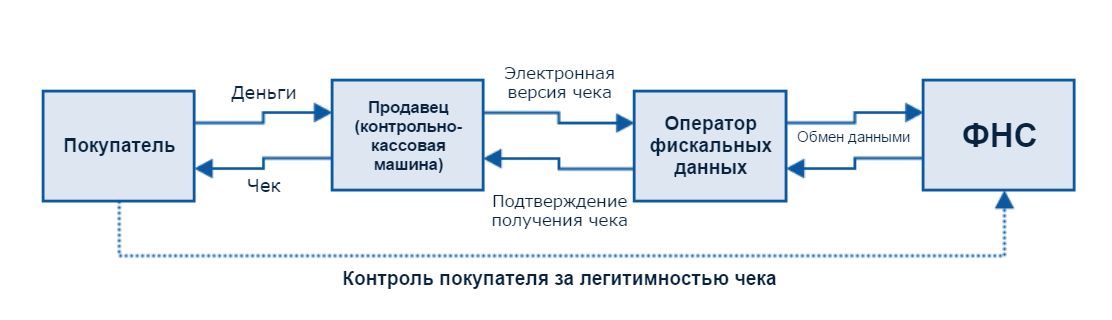

Роль посредников между налоговой службой и онлайн-кассой берут на себя операторы фискальных данных — компании, работающие на территории РФ и имеющие право на ведение подобной деятельности. Обмен информацией производится на базе оформленного соглашения между предприятием (ИП) и оператором. Преимущество в том, что предприниматель или юрлицо вправе самостоятельно выбирать ОФД. При этом сроки оформления соглашения четко не оговариваются.

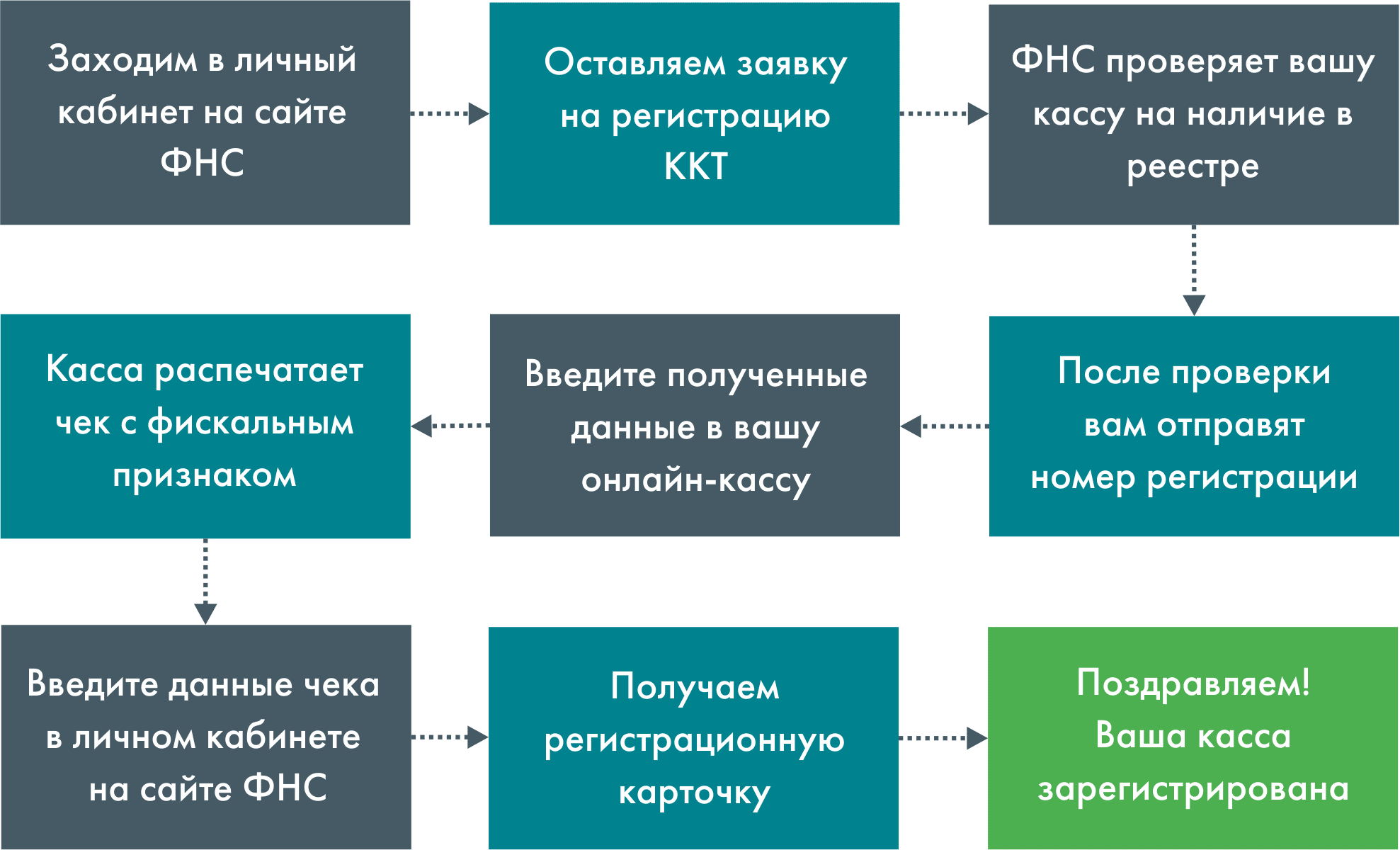

Переход на онлайн-кассы подразумевает обязательное оформление договора с ОФД. Сроки подписания документа — до начала 2017 года. После согласования всех деталей, оператор фискальных данных предоставляет следующий сервис:

- Регистрацию касс через глобальную сеть.

- Онлайн-передачу чеков в налоговую инспекцию.

- Аналитику по фискальным данным.

На какие напитки распространяются новые требования

Для целей соблюдения продавцами новых правил применения ККТ, сахаросодержащими напитками признаются изготовленные и упакованные в тару напитки (кроме изготовленных и упакованных заведениями общественного питания), в состав которых входит сахар или его заменители и количество углеводов в пищевой ценности которых составляет более 5 граммов на 100 мл напитка. Объемная доля этилового спирта в указанных напитках не должна превышать 1,2% включительно. Если напиток отвечает указанным признакам, его реализация с 1 июля 2023 года будет происходить по новым правилам.

Новые требования не распространяются на продажу следующих напитков (новый п. 3 ст. 181 НК РФ):

- специализированной пищевой продукции, прошедшей государственную регистрацию;

- виноградного, пивного, плодового, медового сусла;

- квасов с содержанием этилового спирта до 1,2 процента включительно;

- соков и сокосодержащих напитков;

- нектаров, морсов, сиропов;

- молока и молочной продукции;

- киселей и напитков на растительной основе, произведенных из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса или продуктов их переработки.

Все перечисленные напитки не будут считаться сахаросодержащими, и при их продаже в кассовых чеках не нужно указывать на реализацию подакцизного товара. Соответственно, реализация этих напитков не потребует перерегистрации и перенастройки используемых кассовых аппаратов.

На волне ажиотажа

«Законодательный драйвер дал нам две большие волны, которые надо успеть «оседлать». Поэтому программа для партнеров должна быть максимально простой, понятной и быстрой. Так мы рассчитывали изначально» — продолжает Антон Еликов. Разработанная нами, исходя из тех законодательных реалий, партнерская программа была предельно проста: за продажу оборудования 10% от стоимости партнер берет себе, за продажу тарифа – получает стоимость одного месяца (до 1,5 тысяч рублей) и 100% — за внедрение (установку оборудования, настройку программы, обучение, сопровождение)».

Расчет себя оправдал — на самом первом шаге кассовой реформы, в феврале-марте 2017 года, когда был реальный ажиотаж, и мы, и наши партнеры хорошо заработали. Например, партнер в Краснодарском крае (крупный удостоверяющий центр с наработанной клиентской базой) на продаже «железо+ПО» за один месяц заработал 150 с лишним тысяч рублей чистого агентского вознаграждения. И еще почти 50 тысяч — на внедрениях».

То, что происходило ближе к следующей контрольной дате кассовой реформы, — 1 июля 2017 года — внесло свои коррективы в планы всех – государства, бизнеса, производителей кассового оборудования и комплектующих элементов. Во-первых, на рынке сложился жесточайший дефицит – единственный производитель главного элемента нового кассового оборудования – фискального накопителя – не смог справиться со спросом, и к 1 июля 2017 года образовался жесткий дефицит ФНов, а просрочка в поставках касс у всех поставщиков составляла 2 месяца.

Во-вторых, стало очевидно, что часть бизнеса ни морально, ни финансово не готова к внедрению новых касс. В итоге с середины 2017 года в законодательство о контрольно-кассовой технике были внесены ряд поправок, в результате которых «пивным» ИП дали отсрочку, а сам второй этап внедрения новых касс был разбит на 2 подэтапа:

— К 1 июля 2018 года кассы должны будут поставить все оставшиеся представители торговли и общепита, за исключением ИП на ЕНВД и патенте без наемных работников.

— К 1 июля 2019 года на новых кассах должны начать работать те, кто занимается оказанием услуг и применяет ЕНВД или ПСН, а также ИП из торговли и общепита на ЕНВД и ПСН и без наемных работников.

Онлайн – кассы и их отличие от старых аппаратов

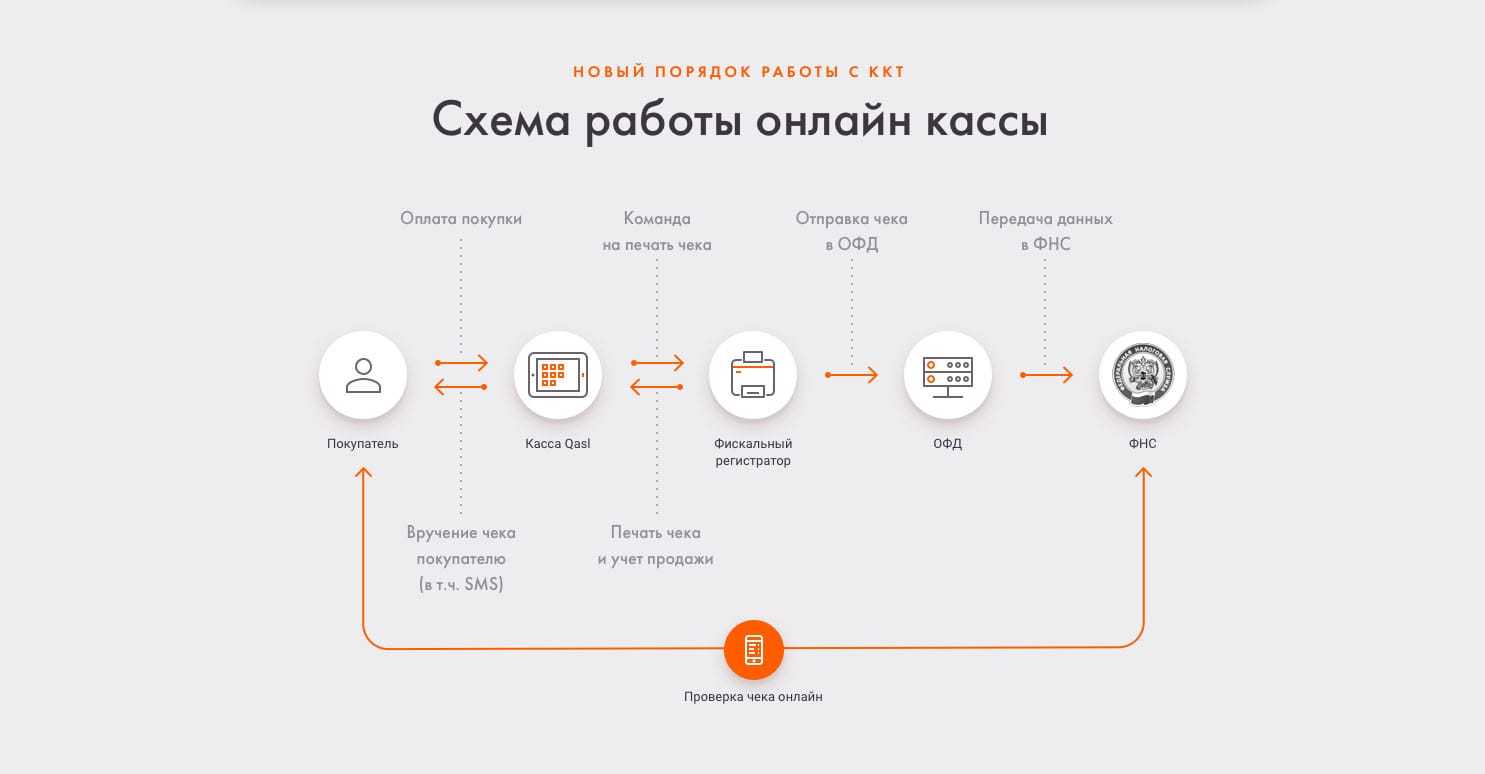

Закон 54-ФЗ обязал практически всех налогоплательщиков перейти на использование кассовых аппаратов нового образца. С помощью таких касс налоговая инспекция сможет отслеживать деятельность компаний и ИП практически в режиме реального времени.

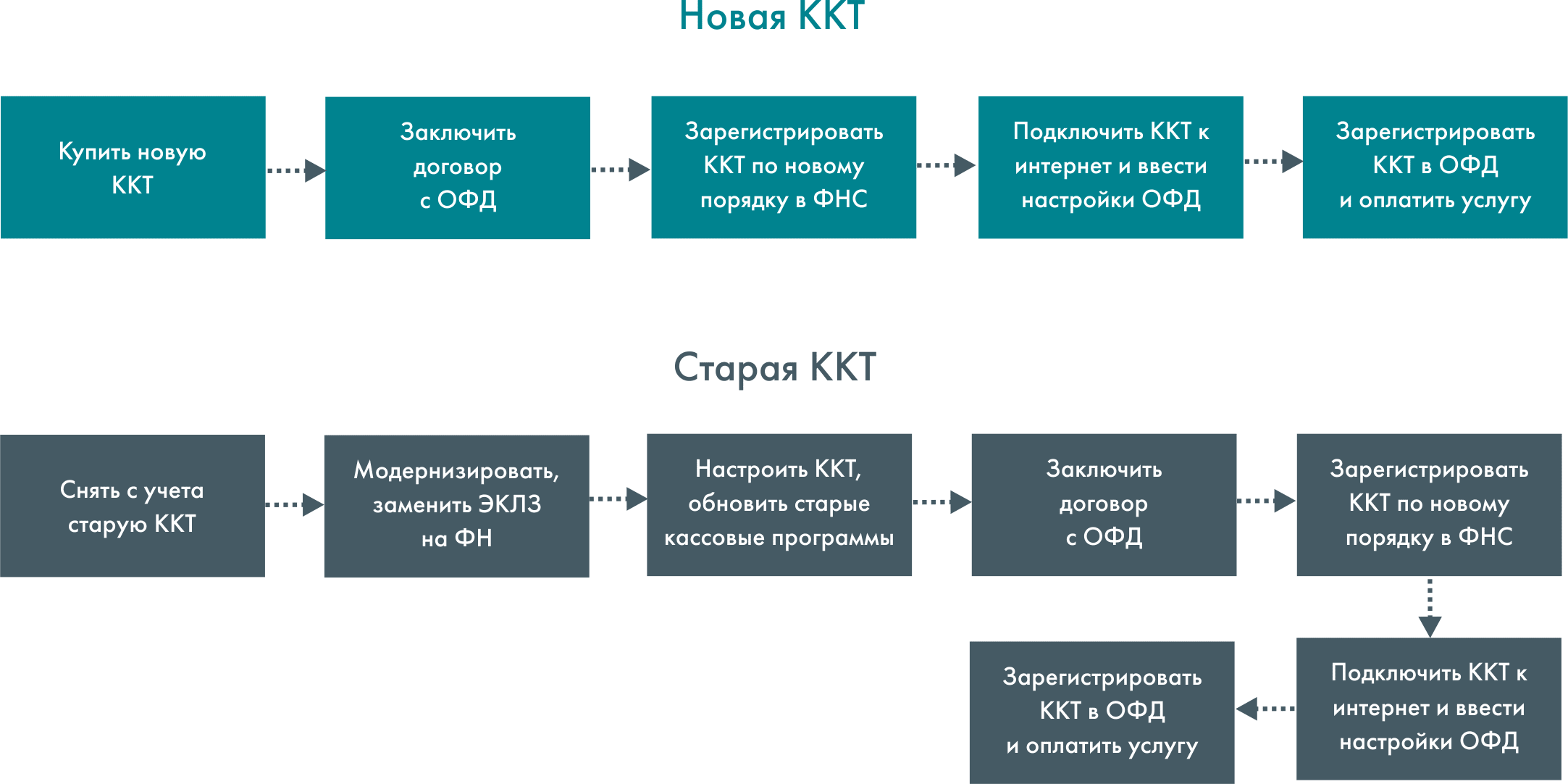

По большому счету, отличие обычной, старой кассы от новой только одно – наличие фискального накопителя. Это отдельный блок кассового аппарата, который заменит всем известный ЭКЛЗ и позволит отправлять информацию о продажах через интернет сначала оператору фискальных данных (ОФД), а затем и в налоговую инспекцию.

При применении таких аппаратов значительно сокращается количество отчетов по кассе и в целом упрощается жизнь кассового работника.

Существует ли налоговый вычет и если да, то как получить?

Законодательством предусмотрен налоговый вычет за онлайн кассу. За каждый комплекс оборудования бизнесмен имеет право получить обратно сумму, не превышающую 18 000 руб. Для этого необходимо обратиться в ФНС с заявлением. ИП подают в налоговую инспекцию декларацию стандартной формы. Выплата будет произведена, если коммерсант находится на ЕНВД или использует патентную систему. Еще несколько условий – есть контроль со стороны оператора фискальных данных, а также технические устройства были зарегистрированы до 1 июля текущего года.

Еще в силе обещание Минфина о том, что не будет наказания для бизнеса, который не выполнил установку новых касс до 1 июля 2018 года?

Такая информация появилась в результате публикации Минфином письма, где ведомство сообщало о том, что штрафами не будут облагаться бизнесмены, которые заключили договор на поставку нового оборудования, но еще его не получили. Такой документ не являлся нормативным. Он носил информативный характер. Если проверяющие структуры найдут нарушения, то письмо Минфина не поможет. Штраф будет выписан, и оплатить его придется, так что рисковать не стоит.

Когда онлайн – касса может не применяться

Последние поправки к закону регламентируют случаи, когда касса может не применяться. Конечно, при желании, аппарат можно использовать, но такой обязанности законодательно не предусматривает.

Итак, закон предусматривает, что те субъекты предпринимательства, которые продают бахилы, сдают в аренду жилье вместе с машино – местом или, например, продают билеты в театр с рук, не должны использовать новые кассовые аппараты.

Если будут использоваться безналичные расчеты, то покупка кассы не обязательна для:

- Всех, кто оказывает услуги в области спорта и физкультуры, образования

- Товариществ садоводов, жилищных кооперативов, ТСЖ, тех, кто занимается приемом денег за коммунальные услуги

- Клубов, дворцов культуры, домов ремесел, тех, кто занимается организацией досуга

Касса не применяется в том случае, если в некоммерческую организацию поступают членские и благотворительные взносы, а также для тех, кто использует только безналичные расчеты, без участия человека.

После 1 июля отсутствие онлайн-кассы грозит штрафными санкциями.

Новый порядок применения ККТ актуален уже на протяжении двух лет. Две волны перехода на онлайн-кассы уже успешно завершены. Ранее, с 1 июля 2018 года, согласно 54-ФЗ на новую систему ККТ перешли организации и ИП, работающие с привлечением наемных работников. Окончательный переход на новый порядок применения ККТ отдельными категориями налогоплательщиков завершится 1 июля 2019 года. К этому времени онлайн-кассы должны зарегистрировать представители малого и микробизнеса, применяющие специальные режимы налогообложения и не имеющие наемных работников. К указанной категории относятся бизнесмены, оказывающие бытовые услуги, медицинские услуги, услуги по ремонту автомобилей, пассажирские перевозчики, ветеринары, парикмахеры и т. д. После 1 июля отсутствие онлайн-кассы грозит штрафными санкциями.

Предусмотрен и порядок действий в случае, когда индивидуальный предприниматель, не имеющий наемных работников и пользующийся правом работать без ККТ, заключает трудовой договор: он обязан в течение 30 календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

На данный момент на территории Губкинского городского округа зарегистрировано 1559 кассовых аппаратов, обеспечивающих передачу информации в электронной форме о каждом расчете на сервер Федеральной налоговой службы.

Все меньше времени (около 4 месяцев) остается до завершения третьего этапа перехода на новый порядок применения контрольно-кассовой техники, который закончится 1 июля 2019 года. Свыше 500 налогоплательщиков Губкинского городского округа обязаны перейти на новый порядок применения контрольно-кассовой техники в рамках третьего этапа реформы. На сегодняшний день из указанного количества только лишь 5 налогоплательщиков зарегистрировали ККТ нового образца. Это говорит о том, что перед нами стоит большой и трудоёмкий процесс по переходу на новый порядок применения ККТ, и об этом нужно позаботиться уже сейчас.

Сегодня для налогоплательщиков созданы условия, значительно облегчающие применение контрольно-кассовой техники. В частности, законодательством предусмотрена дистанционная регистрация кассовой техники и возможность получения налогового вычета за каждую приобретенную онлайн-кассу. Индивидуальные предприниматели, применяющие ЕНВД и ПСН, могут воспользоваться налоговыми вычетами на сумму расходов по приобретению онлайн-касс в размере не более 18 000 рублей на каждый экземпляр ККТ. Всего в нашей инспекции в «рамках кассовой реформы» вычетами воспользовались 189 налогоплательщиков, сумма вычетов составила более 3 млн. рублей. По всем вопросам, связанным с применением ККТ нового образца вы можете обратиться лично в Межрайонную ИФНС РФ № 8 по Белгородской области, где на ежедневной основе с 10 до 11 утра организована работа открытого класса. Кроме того, вы всегда можете обратиться к сотрудникам инспекции, в чьи обязанности входит регистрация и учет ККТ по телефону 4–70–98. Информация по данной теме доступна также на официальном сайте ФНС России в рубрике «Новый порядок применения ККТ».

Отправить опечатку

Выделенная ошибка

Ваш комментарий

Отправить

Нашли опечатку в тексте?

онлайн-кассаккт

Удаленных касс станет больше

При вендинговой торговле можно зарегистрировать одну кассу на несколько торговых автоматов. Но при условии, что в них встроены дисплеи, где отображается QR-код. Если дисплей сломается, компанию оштрафуют, за то, что она не выдала кассовый чек?

Пока торговлю через автоматы можно вести, даже если в них не встроены дисплеи. Но все изменится с февраля 2020 года. Тогда на дисплее автомата потребуется взамен чека отражать QR-код. Его покупатель считает через приложение на телефоне и получит всю информацию о покупке в электронном виде.

Если же автомат сломается и на его дисплее перестанет отображаться код, то продавец нарушит кассовые правила. Но штрафа можно избежать, если обнаружите поломку раньше налоговиков и отремонтируете технику. Сообщите им о своем нарушении, и о том, что исправили его.

Административная ответственность за нарушения

Административная ответственность за нарушения при расчетах установлена ст. 14.5 КоАП РФ. Для наглядности мы объединили нарушения и санкции в таблицу.

|

Нарушение |

Административное наказание |

|

|

Для должностного лица |

Для юридического лица, ИП |

|

|

Неприменение ККТ (ч.2 ст. 14.5 КоАП РФ) |

от 25% до 50% суммы расчета, осуществленного без ККТ, но не менее 10 000 руб. |

от 75% до 100% суммы расчета, осуществленного без применения ККТ, но не менее 30 000 руб. |

|

Повторное нарушение, предусмотренное ч. 2 ст. 14.5 КоАП РФ (ч. 3 ст. 14.5 КоАП РФ), если сумма расчетов, осуществленных без ККТ составила 1 млн рублей и более |

Дисквалификация на срок от 1 года до 2 лет |

Административное приостановление деятельности на срок до 90 суток |

|

Применение ККТ, не соответствующей требованиям (старой ККТ вместо онлайн-касс) |

Административный штраф в размере от 1500 до 3000 руб. |

Предупреждение или наложение административного штрафа в размере от 5 000 до 10 000 руб. |

|

Ненаправление (непередача) кассового чека или БСО покупателю (ч. 6 ст. 14.5 КоАП РФ) |

Предупреждение или наложение административного штрафа в размере 2000 руб. |

Предупреждение или наложение административного штрафа в размере 10 000 руб. |

Помимо угрозы административной ответственности за нарушения, связанные с несвоевременным переходом на онлайн-кассы, юридическое лицо может быть привлечено к ответственности по п.4 ст. 14.8 КоАП РФ за необеспечение возможности оплаты картой «Мир», о чем мы писали ранее.

На момент написания данной статьи на официальном сайте ФНС размещена информация о том, что предпринимателям, заключившим договор на покупку новой ККТ, но еще не получившим ее, не грозит штраф за неприменение онлайн-касс, так как из 1,2 млн единиц ККТ, которые необходимо заменить, действительно обновлены и зарегистрированы по разным оценкам от 25% до 50%.

То есть предъявление налоговой службе заключенного в установленный срок договора на покупку онлайн-кассы при отсутствии в вашей организации самой онлайн-кассы после 01 июля 2017 года поможет Вам избежать административной ответственности. Однако, есть все основания полагать, что договор, заключенный 29 или 30 июня 2017 года, на взгляд сотрудников налоговой инспекции, основанием, исключающим административную ответственность, являться не будет, поэтому не рекомендуем откладывать обновление ККТ на последние дни июня.

Необходимость и порядок обязательной маркировки и ЭДО

С 1 января 2022 года участники оборота маркированных товаров должны, сообщать о переходе права собственности на товар только через оператора ЭДО. Направлять сообщения об отгрузке кодов маркировки напрямую через Честный Знаке уже нельзя.

С 1 марта 2022 года органы запустят новый реестр операторов ЭДО. Таким образом, можно будет отслеживать актуальный статус своего оператора.

В 2022 году перечень маркированных товаров пополнится следующими категориями:

- с 1 марта 2022 года — велосипеды и велосипедные рамы, вода в упаковке газированная (с подсластителями и ароматизаторами или сахаром) и питьевая;

- с 1 декабря 2022 года — молочная продукция от фермерских хозяйств.

В 2022 году розница обязана начать фиксацию выбытия молочной продукции через кассу. Сроки:

- с 20 января 2022 года нужно проводить через кассу выбытие мороженого и сыров со сроком годности 40 и менее дней;

- с 31 марта 2022 года — прочей маркированной молочки сроком хранения 40 и менее дней;

- с 1 июня 2022 года — маркированной молочки со сроком хранения более 40 дней.

Кроме того, с 1 сентября 2022 года не только для розницы, но и для опта вводится объемно-артикульный учет.