Зачет страховых взносов, уплаченных досрочно

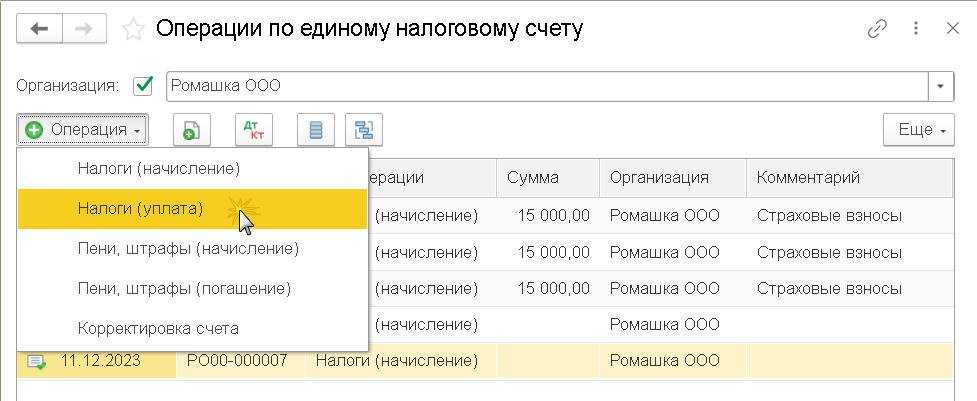

Чтобы страховые взносы за декабрь, перечисленные в составе ЕНП до наступления срока уплаты, учесть при расчете налога по УСН за 2023 год, потребуется создать Операцию по ЕНС с видом Налоги (уплата) (раздел Операции − Единый налоговый счет – Операции по счету), рис. 4.

Рис. 4. Создание операции по ЕНС из списка операций

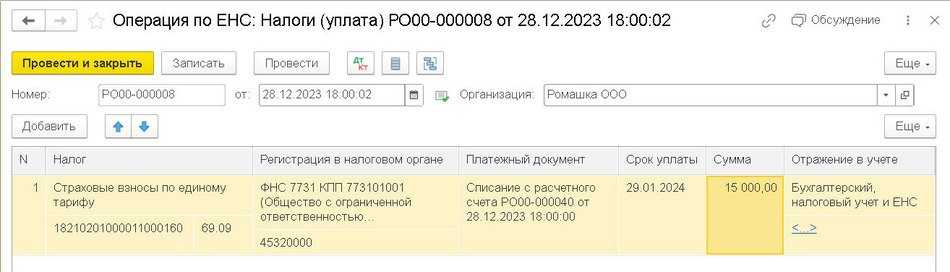

Табличную часть Операции по ЕНС следует заполнить следующим образом (рис. 5):

-

выбрать из выпадающего списка значение Страховые взносы по единому тарифу (КБК, счет учета и регистрация в налоговом органе подставляются по умолчанию);

-

указать документ, отражающий уплату страховых взносов в составе ЕНП (Списание с расчетного счета);

-

указать срок уплаты страховых взносов за декабрь – 29.01.2024;

-

ввести сумму страховых взносов, начисленных за декабрь и уплаченных в декабре (15 000 рублей).

По умолчанию операция отражается в бухгалтерском учете и в регистрах учета ЕНС.

Рис. 5. Операция по ЕНС, регистрирующая уплату налога

Рис. 5. Операция по ЕНС, регистрирующая уплату налога

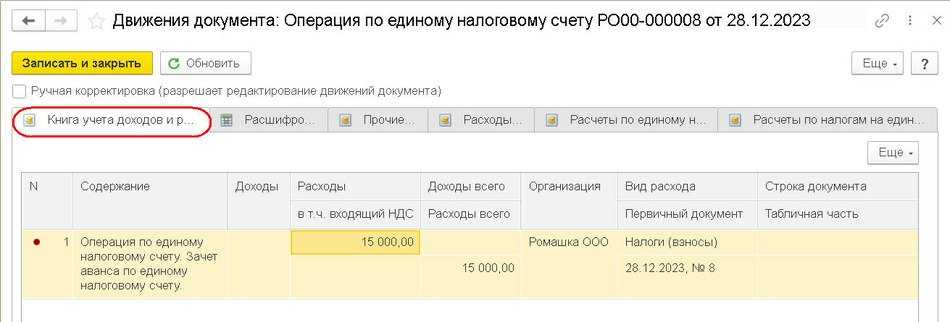

При проведении Операции по ЕНС с видом Налоги (уплата) в регистр Книга учета доходов и расходов (раздел I) вводится запись, отражающая включение страховых взносов в расходы (рис. 6).

Рис. 6. Отражение страховых взносов в расходах УСН

Рис. 6. Отражение страховых взносов в расходах УСН

При УСН «Доходы» в регистр Книга учета доходов и расходов (раздел IV) вводится запись, отражающая уменьшение налога при УСН «Доходы» на сумму страховых взносов (с учетом 50%-го ограничения).

Составление уведомления по страховым взносам, уплаченным досрочно, в «1С:Бухгалтерии 8» редакции 3.0

Предположим, организация на УСН «Доходы минус расходы» 25.12.2023 выплатила зарплату сотрудникам, начисленную за декабрь 2023 года. 26.12.2023 в составе единого налогового платежа были уплачены страховые взносы за декабрь в сумме 15 000 рублей.

Согласно методике, поддерживаемой в программе, для формирования уведомлений по налогам и других операций по ЕНС рекомендуется использовать Единый помощник по ЕНС, который доступен из списка Задачи организации (раздел Главное).

В Едином помощнике по ЕНС за декабрь 2023 года не отражается уведомление по страховым взносам, исчисленным за декабрь, поскольку их срок уплаты приходится на январь 2024 года.

Уведомление по досрочно уплаченным страховым взносам за декабрь можно создать вручную из списка уведомлений (раздел Операции − Единый налоговый счет − Уведомления), рис. 1.

Рис. 1. Создание уведомления вручную из списка уведомлений

Рис. 1. Создание уведомления вручную из списка уведомлений

Табличную часть уведомления следует заполнить следующим образом (рис. 2):

-

выбрать из выпадающего списка значение Страховые взносы по единому тарифу (КБК, счет учета и регистрация в налоговом органе подставляются по умолчанию);

-

указать отчетный период – Декабрь 2023 и сумму страховых взносов, исчисленных за декабрь и уплаченных в декабре (15 000 рублей).

Рис. 2. Уведомление об исчисленных страховых взносах, исчисленных за декабрь и уплаченных в декабре.

Рис. 2. Уведомление об исчисленных страховых взносах, исчисленных за декабрь и уплаченных в декабре.

По кнопке Печать можно посмотреть печатную форму уведомления (рис. 3).

Рис. 3. Фрагмент печатной формы уведомления

По строке 5 выводится код отчетного периода 34/03 в соответствии с рекомендациями ФНС. Сформированное уведомление можно отправить в ИФНС напрямую из программы через сервис 1С-Отчетность.

Новый механизм перечислений в бюджет

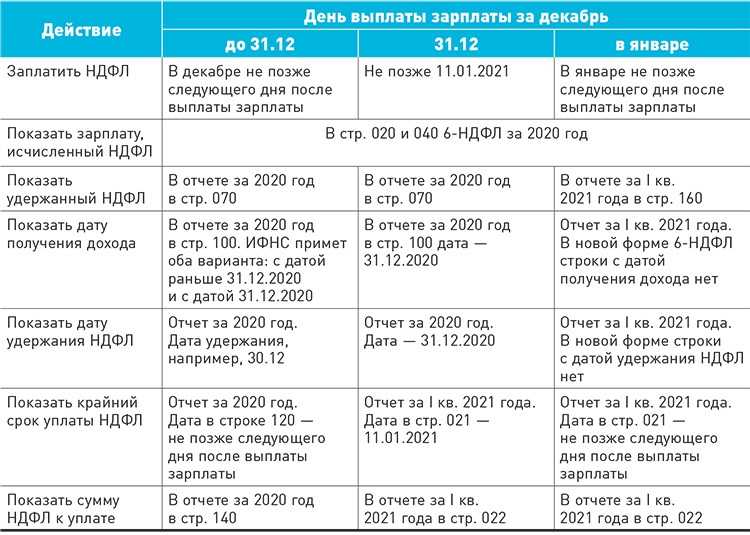

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

- при старом способе оплаты в платёжке нужно указать статус плательщика «02», КБК НДФЛ (коды есть в таблице в конце статьи) и ОКТМО своего муниципального образования;

- если хоть раз подать уведомление об исчисленных суммах любого платежа, право на уплату налогов старым способом будет утеряно.

Опытный бухгалтер выполнит все требования законодательства

Налог на прибыль

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ − с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы − с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Что такое совокупная налоговая обязанность

Однако есть платежи, которые перечисляются не с ЕНС, а по старым правилам. Они в совокупную обязанность не входят. Вот их список:

- Взносы, уплачиваемые на страхование на случай травматизма и профзаболеваний (взносы на травматизм). Их не включили в общую систему, поскольку ими занимается СФР (с начала 2023 года он объединил ПФР и ФСС). Они перечисляются сразу во внебюджетный фонд и напрямую в бюджет не попадают.

- Платежи, по которым можно выбрать способ уплаты – через ЕНС или по-старому. Это НПД, который платят некоторые ИП, сбор за пользование объектами животного мира и сбор за пользование биологическими ресурсами.

- Госпошлины, по которым не выдано исполнительных документов.

- Налог на доходы иностранных работников на патентах.

Эти платежи, кроме взносов на травматизм, перечислены в п. 2. ст. 11, п. 7 ст. 11.3 НК РФ редакции, действующей с 1 января 2023 года.

Пример

Рассмотрим на примере ИП Смирнова, как меняется совокупная обязанность. А заодно проиллюстрируем новый механизм в действии.

ИП Смирнову 28 января нужно перечислить НДФЛ работников и страховые взносы за них. Размер совокупной обязанности ИП на 28 января равен 22 400 (10 400 + 12 000) рублей. Предприниматель предварительно пополнил свой ЕНС на нужную сумму. Но чтобы ИФНС правильно распределила деньги, он до 25 января подал уведомление, включив в него НДФЛ и страховые взносы.

28 января ИФНС списывает указанные в уведомлении суммы с ЕНС предпринимателя. Его совокупная обязанность исполнена. Сальдо налогового счета становится нулевым.

В феврале все аналогично: ИП считает свою совокупную обязанность, пополняет ЕНС и направляет в ИФНС уведомление. Можно сначала подать уведомление, а потом пополнить налоговый счет – разницы нет.

В марте ИП решил заплатить 15 000 рублей в счет своих страховых взносов. В отношении взносов за себя подавать уведомление не нужно. Поэтому в марте ИП по-прежнему включит в уведомление НДФЛ и взносы за работников.

Обратите внимание! В середине 2023 года власти изменили принцип уменьшения налога при УСН Доходы и ПСН на сумму взносов ИП (закон от 31.07.2023 N 389-ФЗ). Раньше можно было принять к вычету сумму фактически уплаченных в том же году взносов

Теперь же уменьшить налог можно на сумму взносов, которая подлежит уплате. То есть в 2023 году ИП Смирнов может уменьшить аванс по налогу при УСН как минимум на 45 842 рубля вне зависимости от того, перечислил он эту сумму или еще нет. А в следующем году он сможет уменьшить аванс по налогу при УСН за 1 квартал сразу на сумму 49 500 рублей (это минимальный взнос ИП за себя в 2024 году). Причем фактически заплатить эти взносы он может в конце года — уменьшить налог это не помешает. Такие же правила введены и на ПСН.

Но вернемся к примеру. В апреле ИП Смирнову предстоит больше платежей – закончился первый квартал, да и за прошлый год налог еще не доплачен. В первом квартале он получил доход в сумме 500 000 рублей. Сумма аванса по УСН с этого дохода – 30 000 рублей. Итого до 28 апреля ИП нужно уплатить:

- налог на УСН за прошлый год – 50 000 рублей;

- аванс по этому же налогу за 1 квартал текущего года – 30 000 рублей;

- НДФЛ и взносы работников – 22 400 рублей.

Совокупная обязанность ИП Смирнова на 28 апреля будет равна 102 400 (20 000 + 30 000 + 22 400) рублей.

До 25 числа ИП подаст уведомление и включит в него 3 платежа: о НДФЛ, взносы за работников и УСН-аванс. Налог за прошлый год он платит на основании декларации, то есть ИФНС знает, какова его сумма, поэтому уведомление подавать не надо.

Что же в итоге? Количество платежных поручений сократилось, но зато появились уведомления. При этом введено много изменений, особенно по взносам ИП и по НДФЛ за работников, что повышает риск путаницы. Плюс в первой половине года в работе ЕНС были серьезные сбои. Все это пока не позволяет утверждать, что бизнес получил какие-то плюсы от внедрения нового механизма уплаты налогов. Но может быть со временем ситуация изменится.

Итоги

Итак, мы рассмотрели правила и сроки перечисления НДФЛ с зарплаты и иных выплат физлицам в 2023 году. Действительно, изменений очень много. Пока компании только осваиваются с новым порядком, поэтому возникает немало вопросов.

Из-за перевода НДФЛ на ЕНС появились сложности не только у бизнеса, но и у региональных бюджетов. И вот почему. Если компания перечислила на единый счёт налог за физлиц, но не уплатила, например, свой НДС или другой федеральный налог, эту недоимку частично покрывают за счёт уплаченной суммы НДФЛ. В итоге субъект РФ лишается части доходов, ведь НДФЛ предназначается для пополнения региональных и местных бюджетов.

Чтобы избежать такой ситуации, в настоящее время во властных структурах обсуждается вопрос о выводе налога на доходы физлиц из перечня платежей, которые уплачиваются через ЕНС. Так что нельзя исключить, что в порядке уплаты НДФЛ ещё будут изменения.