Налоговая ставка и налоговая база

Единый сельхозналог рассчитывается согласно правилам, которые перечислены в статье 346.9 Налогового кодекса РФ. Обычная налоговая ставка составляет 6 %. Следовательно, при расчёте необходимо размер налоговой базы умножить на 0,06. Ну а базой считается денежное выражение общей суммы доходов за вычетом общей суммы расходов. Налоговая база определяется простым методом: по нарастанию с начала нового календарного года суммируются все доходы и все расходы плательщика.

Если же расходы оказываются выше доходов, то деятельность плательщика официально признаётся убыточной. В этом случае он будет иметь право уменьшить налоговую базу на сумму, эквивалентную убыткам, понесённым в предыдущий год. Важный момент, который следует учитывать, состоит в том, что уменьшить налоговую базу можно не более чем на 30%. Если же сумма убытков превышает 30-процентный предел, то оставшуюся сумму убытка можно будет переносить на следующий налоговый период или даже на несколько периодов. Ограничение, которое действует в этом случае, составляет десять лет. Нельзя переносить сумму убытка на срок более десяти лет.

Срок уплаты ЕСХН

По требованиям НК РФ сельхозпроизводители платят налог два раза за налоговый период. Первый платеж, авансовый, требуется перечислять в срок до 28-ого июля. Уплаченная сумма авансов засчитывается в счет последующей уплаты годового налога. Второй платеж, по итогам календарного года, уплачивается до 28-ого марта следующего года. Если компания или ИП прекращает сельхоздеятельность, заплатить налог нужно до 28-ого числа месяца за месяцем прекращения такой деятельности.

С 2023 года сельхозналог нужно уплачивать только в составе ЕНП (единый налоговый платеж). Это требование относится как к авансу, так и к годовому налогу.

Обновление ставок налога ЕСХН

С 1 января 2024 года планируется изменение ставок налога на упрощенную систему налогообложения (ЕСХН). Эти изменения направлены на улучшение бизнес-климата и стимулирование развития малого и среднего предпринимательства в России. В рамках обновления ставок будут внедрены изменения как для существующих участников ЕСХН, так и для новых предпринимателей.

В новом формате налогообложения ставки ЕСХН будут рассчитываться исходя из фактической выручки и количества сотрудников. Таким образом, предприниматели, которые показывают хорошие финансовые результаты и имеют значительное число сотрудников, будут платить более высокие ставки, а те, кто только начинает свой бизнес или имеет небольшую выручку, смогут воспользоваться более низкими ставками.

Введение обновленных ставок налога ЕСХН позволит предпринимателям более гибко планировать свои финансовые расходы и улучшить конкурентоспособность своего бизнеса. Также, это призвано снизить теневую экономику, так как более выгодные ставки налога могут стать мотивацией для обращения к официальным каналам работы и учетности финансовых операций.

Перспективы развития ЕСХН в 2024 году

Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим в России, который применяется к индивидуальным предпринимателям и юридическим лицам, занимающимся сельским хозяйством. В 2024 году ожидаются изменения и новые правила, которые могут повлиять на развитие данного налогового режима.

Одним из главных направлений развития ЕСХН в 2024 году будет упрощение процедуры налогообложения для сельскохозяйственных предпринимателей. Планируется сократить количество документов, необходимых для подачи налоговой отчетности, а также упростить сам процесс подсчета и уплаты налога.

Ожидается, что в 2024 году будет расширено количество категорий сельскохозяйственных продуктов, подпадающих под льготный ЕСХН налоговый режим. Это может способствовать дальнейшему развитию и стимулированию сельскохозяйственных предприятий.

Для повышения прозрачности и контроля над соблюдением налоговых обязательств, в 2024 году планируется внедрить новые технологические решения, такие как электронная отчетность и системы онлайн-мониторинга. Это позволит налоговым органам более эффективно контролировать соблюдение налогового режима и предотвращать злоупотребления со стороны предпринимателей.

Продолжается работа по усовершенствованию налоговых ставок ЕСХН. В 2024 году ожидается обсуждение и внесение изменений в ставки налога. Цель таких изменений — установить справедливую и эффективную систему налогообложения, способствующую развитию сельскохозяйственных предприятий и повышению их конкурентоспособности.

Также следует отметить, что в 2024 году будет сделан акцент на поддержку молодых сельскохозяйственных предпринимателей. Планируется разработка и внедрение программ и мер поддержки, которые помогут молодым специалистам вступить в сельскохозяйственную деятельность и успешно развиваться в данной сфере.

С учетом указанных перспектив и изменений, можно сделать вывод о том, что ЕСХН в 2024 году будет продолжать свое развитие и становиться все более адаптированным к нуждам сельскохозяйственных предпринимателей. Эти изменения помогут создать более благоприятные условия для развития аграрного сектора и повышения его эффективности.

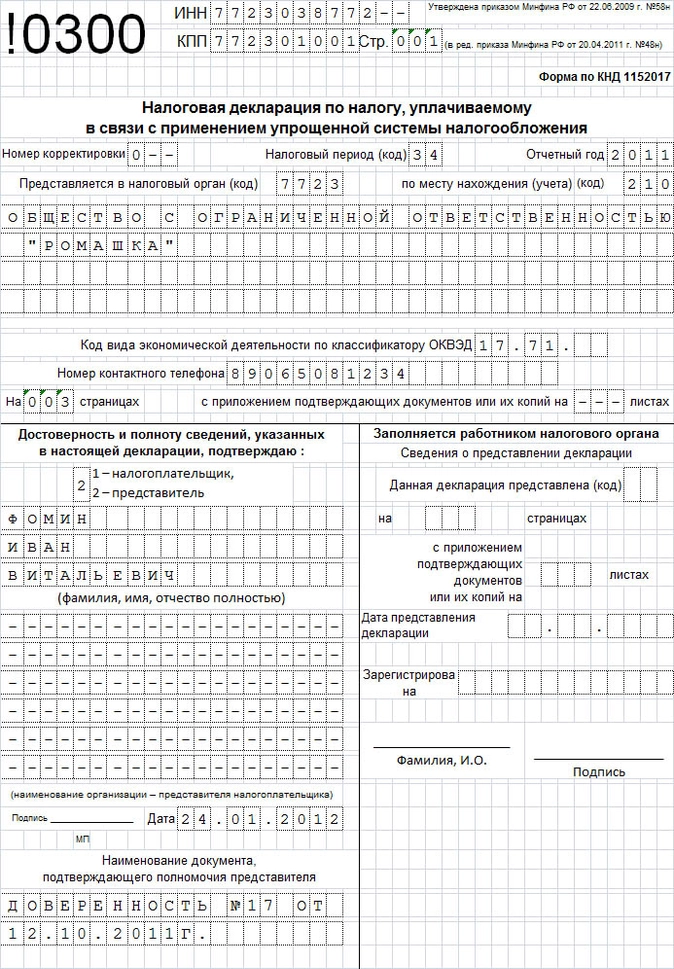

Декларация по ЕСХН – бланк и порядок заполнения

Актуальная форма и порядок заполнения утверждены в Приказе ФНС России от 28.07.2014 N ММВ-7-3/384@. Бланк состоит из следующих страниц:

- Титульный лист – приводится наименование налогоплательщика, указываются отчетный год и код налогового периода, контактный телефон.

- Раздел 1 – отражается итоговая сумма налога к уплате в бюджет по коду ОКТМО с учетом ранее уплаченного аванса. По строке 004 указывается величина к доплате (если есть переплата), по строке 005 – сумма к уменьшению (если переплаты нет).

- Раздел 2 – выполняется расчет налога. Отдельно приводятся показатели доходов и расходов за налоговый период, величина налоговой базы, учитываемые убытки, ставка в % и начисленный налог.

- Раздел 2.1 – с разбивкой по годам заполняются данные по убыткам, которые уменьшают налоговую базу по ЕСХН.

- Раздел 3 – приводится отчет о целевом использовании полученного имущества, услуг, работ и денежных средств.

При заполнении декларации следует учитывать общие правила отражения данных. Все цифровые показатели указываются в целых рублях по принципу округления. Страницы отчета нумеруются сквозным методом, начиная с титульника. Форму можно заполнить от руки или печатным способом с использованием синих, фиолетовых или черных чернил. Не разрешается двусторонняя печать, применение корректоров и скрепление листов.

Текстовые показатели вносятся печатными заглавными символами в соответствующие поля слева направо. При заполнении печатным способом показатели выравниваются по правому краю. Вверху каждой страницы приводятся коды ИНН и КПП налогоплательщика. ИП код КПП не заполняют.

Обратите внимание! Все налогоплательщики формируют титульный лист, разделы 1 и 2. Эти страницы нужно включить в отчет даже при нулевых показателях

Если имеются убытки, дополнительно следует заполнять раздел 2.1, при получении дополнительного финансирования – раздел 3.

Порядок и срок уплаты по ЕСХН

Чтобы иметь представление, какие расходы принимаются к учету, в каком объеме и как определяется их цена, если речь идет о натуральном измерении (бартер), учет следует регулировать статьей НК РФ 346.5. в натуральной форме доходы будут оцениваться исходя из условий договора, по которому они получены, с учетом цен на рынке. Если расчеты происходят в валюте, то они фиксируются в хронологическом порядке с рублевыми расчетами, по курсу, на день расчетов в ЦБ РФ.

Итак, если определено, что отчетность сельхозпроизводителя подается ежегодно, то оплата налога состоит из двух частей. Первый взнос это авансовый платеж, который определяется расчетным способом и оплату нужно осуществить до 25 июля, чтобы не начислять пеней и санкций за просрочку платежей. Вторая часть это финальный платеж, который рассчитывается из фактических результатов экономической деятельности. В случае полученного дохода этот налоговый взнос требуется оплатить в бюджет к 31 марта.

От чего освобождается налогоплательщик

- налог на прибыль сельхозпроизводителя (для отдельных направлений деятельности сельхозпроизводителей уплата этого вида налога может предусматриваться законодательством);

- налог на имущество субъектов предпринимательской деятельности;

- НДС, за исключение случаев, прямо указанных в НК РФ (например, при вводе продукции с территории иностранных государств).

Освобождение от указанных налоговых обязательств также предусматривает освобождение от необходимости заполнять и подавать декларации и расчеты по данным видам налогов.

О том, кто и как уплачивает единый сельскохозяйственный налог, расскажет данное видео:

https://youtube.com/watch?v=hYhChi1Qh4o

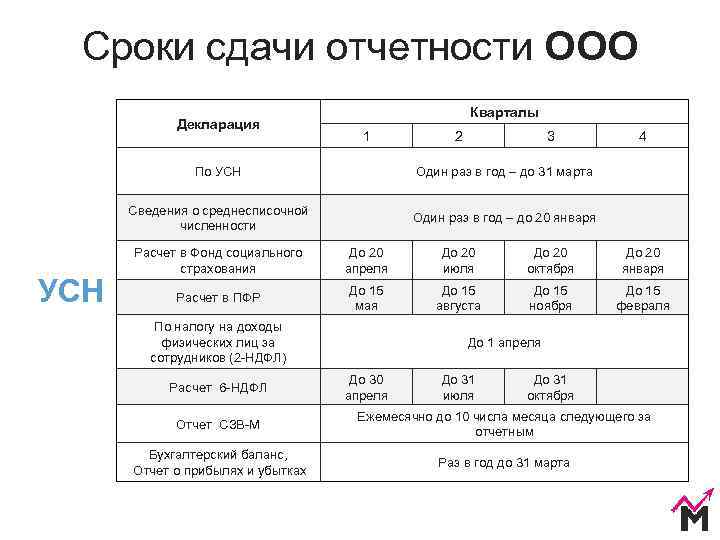

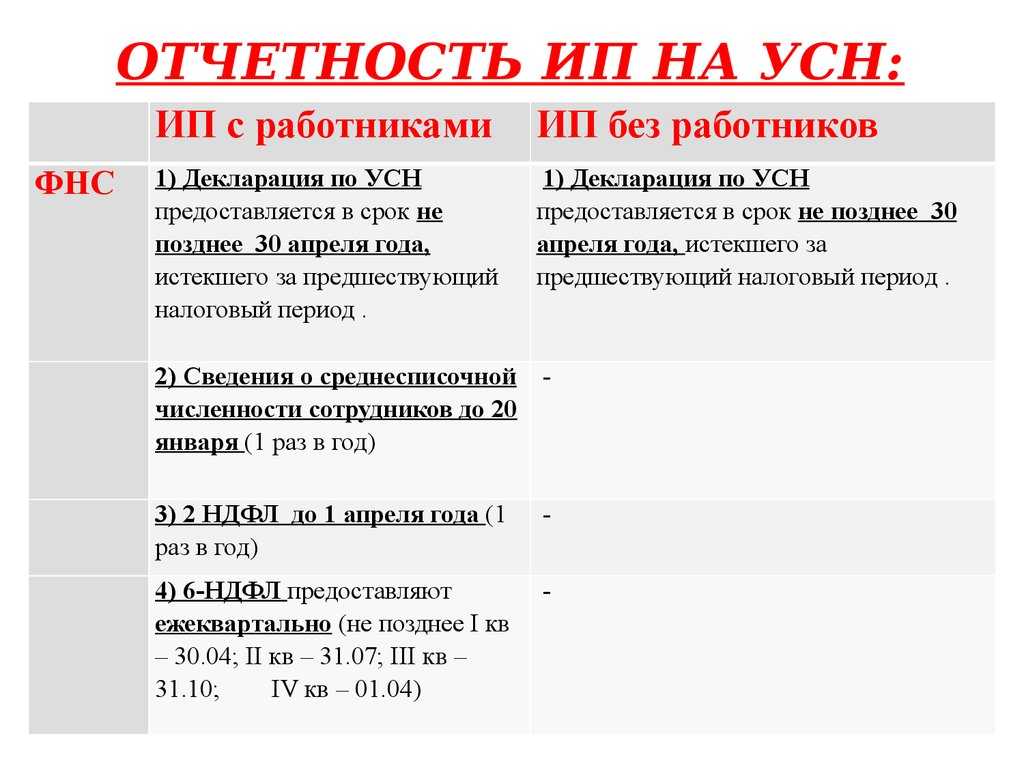

Что сдают ООО в 2024 году

ООО сдают налоговую, бухгалтерскую, статистическую отчетность, а также отчитываются по сотрудникам. Налоговая отчетность Срок и вид налоговой декларации зависит от вашей системы налогообложения.Декларация по УСН сдается до 28 марта 2024 года.На ОСНО налоговая будет ждать от вас:

ООО сдают налоговую, бухгалтерскую, статистическую отчетность, а также отчитываются по сотрудникам. Налоговая отчетность Срок и вид налоговой декларации зависит от вашей системы налогообложения.Декларация по УСН сдается до 28 марта 2024 года.На ОСНО налоговая будет ждать от вас:

- декларацию по налогу на прибыль ежегодно, а также ежемесячно — при уплате авансов по фактической прибыли; ежеквартально — при уплате авансов по расчетной прибыли;

- декларации по НДС, акцизам ежеквартально;

- декларация по налогу на имущество по среднегодовой стоимости — раз в год;

- декларации за косвенные налоги — в месяце, следующем за соответствующей операцией.

При необходимости ООО также сдает декларации о плате за негативное воздействие на окружающую среду, отчеты об использовании водных ресурсов и прочее, прочее прочее. Декларация по водному налогу — ежеквартальноРасчет регулярных платежей за пользование недрами — ежеквартальноОтчет об использовании сумм страховых взносов на страхование от несчастных случаев и профзаболеваний… — ежеквартально в 4-ФСС Декларация по налогу на добычу полезных ископаемых — ежемесячноСведения о полученных лицензиях (разрешениях) на пользование объектами животного мира/биологических ресурсов… — при получении лицензии Декларация о плате за негативное воздействие на окружающую среду — ежегодноРасчет суммы утилизационного сбора в отношении колесных транспортных средств и прицепов — при уплате сбораРасчет суммы утилизационного сбора в отношении самоходных машин и прицепов — при уплате сбора.Отчетность за сотрудниковПо классике, отчитаться за сотрудников нужно в ИФНС и в СФР. В налоговую:

- 6-НДФЛ за работников ежеквартально

- РСВ ежеквартально (если нет начислений, подается нулевой расчет)

- а также персонифицированные сведения о физлицах ежемесячно по трудовым договорам и ГПХ.

В СФР:

- ЕФС-1 (п. 1.1 п. 1, трудовая деятельность): при кадровых мероприятиях — прием, увольнение, перевод и т.п.

- ЕФС-1 (р. 2, взносы на травматизм) ежеквартально по трудовым договорам и договорам ГПХ, если в них есть пункт об уплате страховых взносов.

- ЕФС-1 (п. 1.2, р. 1, стаж, льготный стаж) ежегодно.

Также в этом году последний раз сдается подтверждение основного вида деятельности. Сдать его нужно не позднее 15.04.2024. Статистическая отчетностьТут — никаких отличий от ИП, разве что идей для отчетов от ООО у Росстата побольше. Пробейте свою компанию по ИНН на официальном сайте Росстата — и всё узнаете. Бухгалтерская отчетностьНе позднее 1 апреля 2024 года (перенос с воскресенья, 31 марта) вам нужно предоставить:

- бухгалтерский баланс за 2023 год;

- отчет о финансовых результатах;

- пояснения к балансу и отчету о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств.

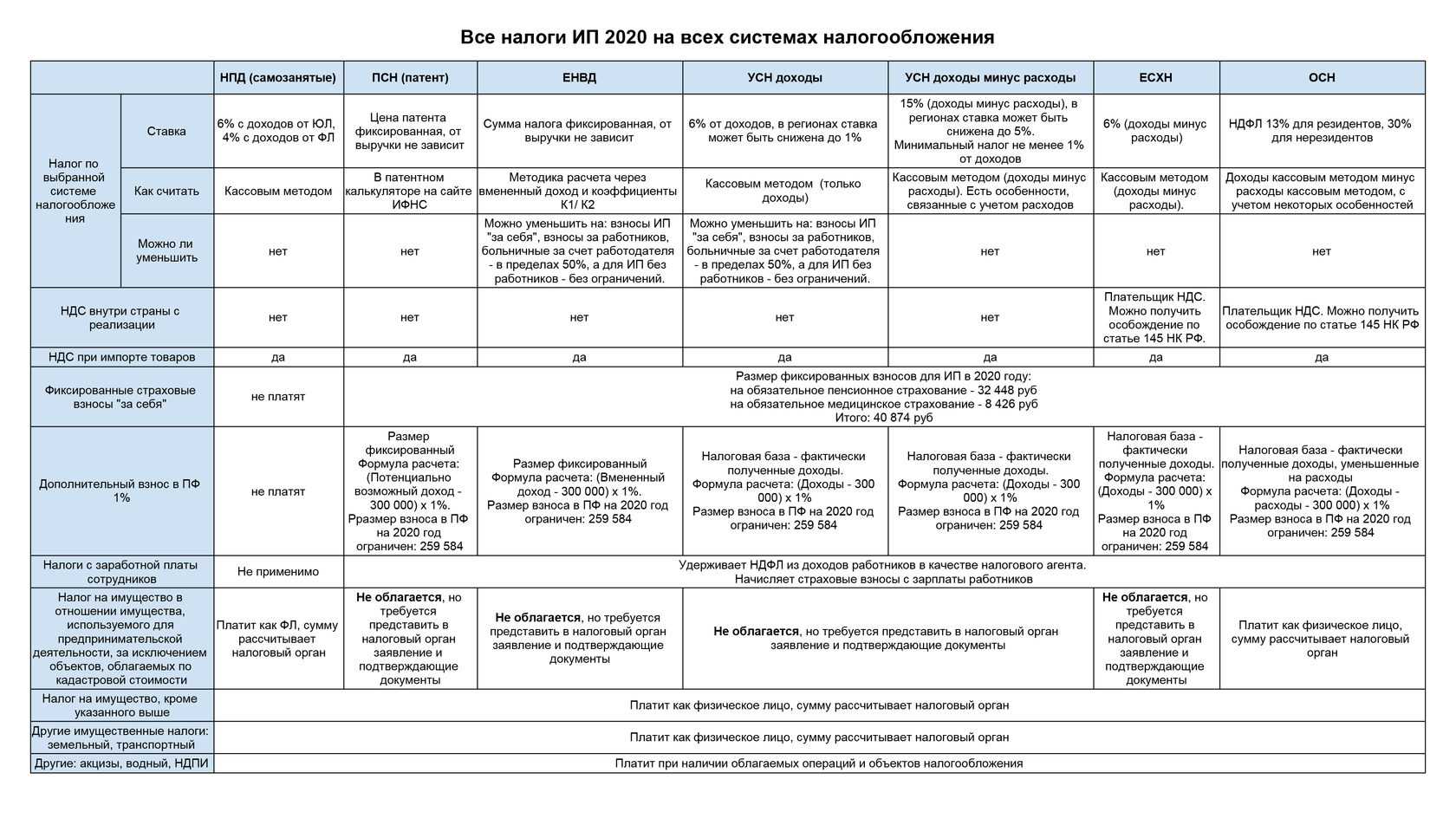

Отличия от ОСНО

В отличие от общего режима налогообложения, ЕСХН подразумевает свой собственный состав уплачиваемых взносов. Общая сумма налога складывается из следующих элементов:

- налог на добавленную стоимость;

- единый социальный налог;

- имущественный налог. Здесь предусматриваются льготы для того имущества, которое применяется при изготовлении и хранении сельскохозяйственной продукции;

- транспортный налог. Льгота предусматривается для сельхозтехники и грузовиков;

- налог на прибыль. И здесь есть льготные ставки — для прибыль от реализации собственно сельхозпродукции;

- земельный налог;

- налог на добычу полезных ископаемых;

- налог за загрязнение окружающей среды и за пользование водными объектами.

Разумеется, налогообложение сельскохозяйственных товаропроизводителей имеет и свои плюсы. Так, предприятия, уплачивающее ЕСХН, освобождаются в следующем порядке:

- ИП не нужно платить НДФЛ, налог н имущество и НДС (кроме импорта продукции).

- Организации освобождаются от налога на прибыль, налога на имущество и НДС (помимо импорта).

Все прочие налоговые взносы уплачиваются в том же порядке, какой действует при ОСНО.

Какие налоги платят на УСН

Оплата авансового платежа

Для расчета авансовых выплат сельхозпроизводитель использует фактически данные о доходных и расходных операциях за первые шесть месяцев текущего года. Расчет авансовых сумм осуществляется самостоятельно плательщиком, камеральная или выездная проверка правильности расчета и уплаты налоговых обязательств будет проводиться на основании декларационных документов, представленных по итогам года.

Срок внесения авансовых платежей не должен быть позднее 25 июля текущего года, при этом сельхозпроизводитель не должен представлять декларацию за полугодие. Нередко возникают ситуации, когда после уплаты авансовых сумм у сельхозпроизводителя может возникать убыток от текущей деятельности по итогам года. В этом случае закон допускает освобождение от уплаты налога, а внесенные авансовые платежи будут учеты в последующих отчетных периодах.

Оплата авансовых взносов осуществляется путем заполнения платежного поручения через банковские учреждения, либо через системы банк-клиент. Для субъекта сельхозпроизводства обязанность представлять в инспекцию ФНС оригинал платежного документа не предусмотрена налоговым законодательством.

Еще больше полезной информации об уплате ЕСХН дано в этом видео:

https://youtube.com/watch?v=_LR29HO5iyQ

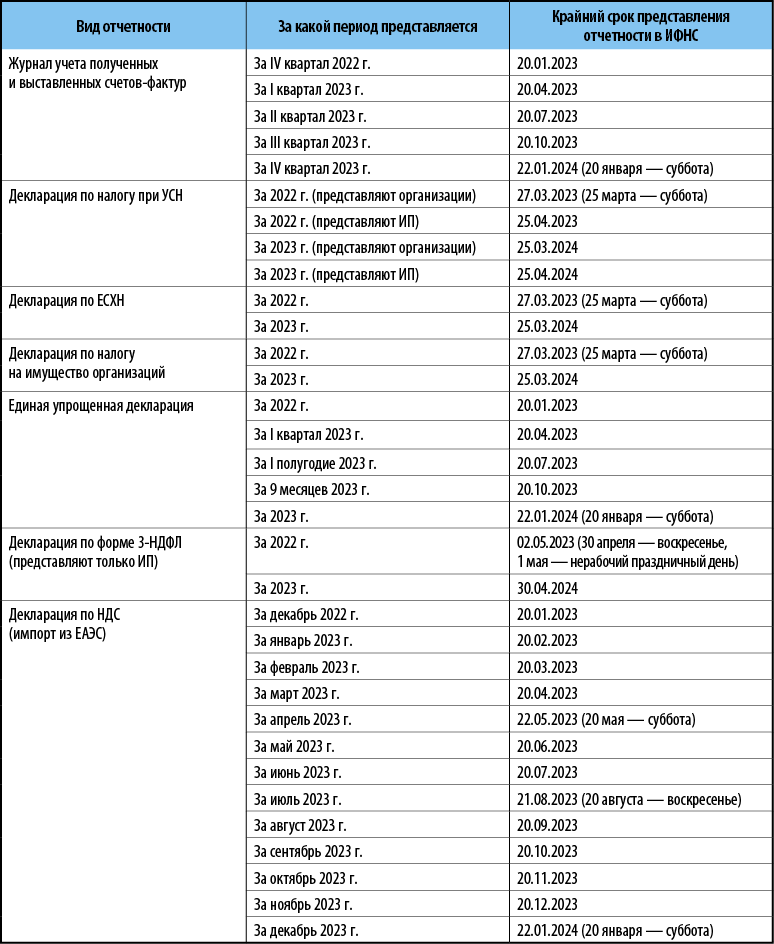

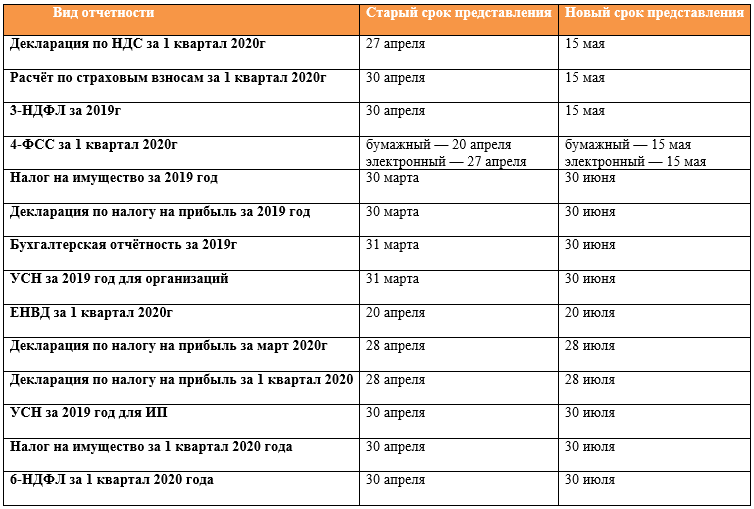

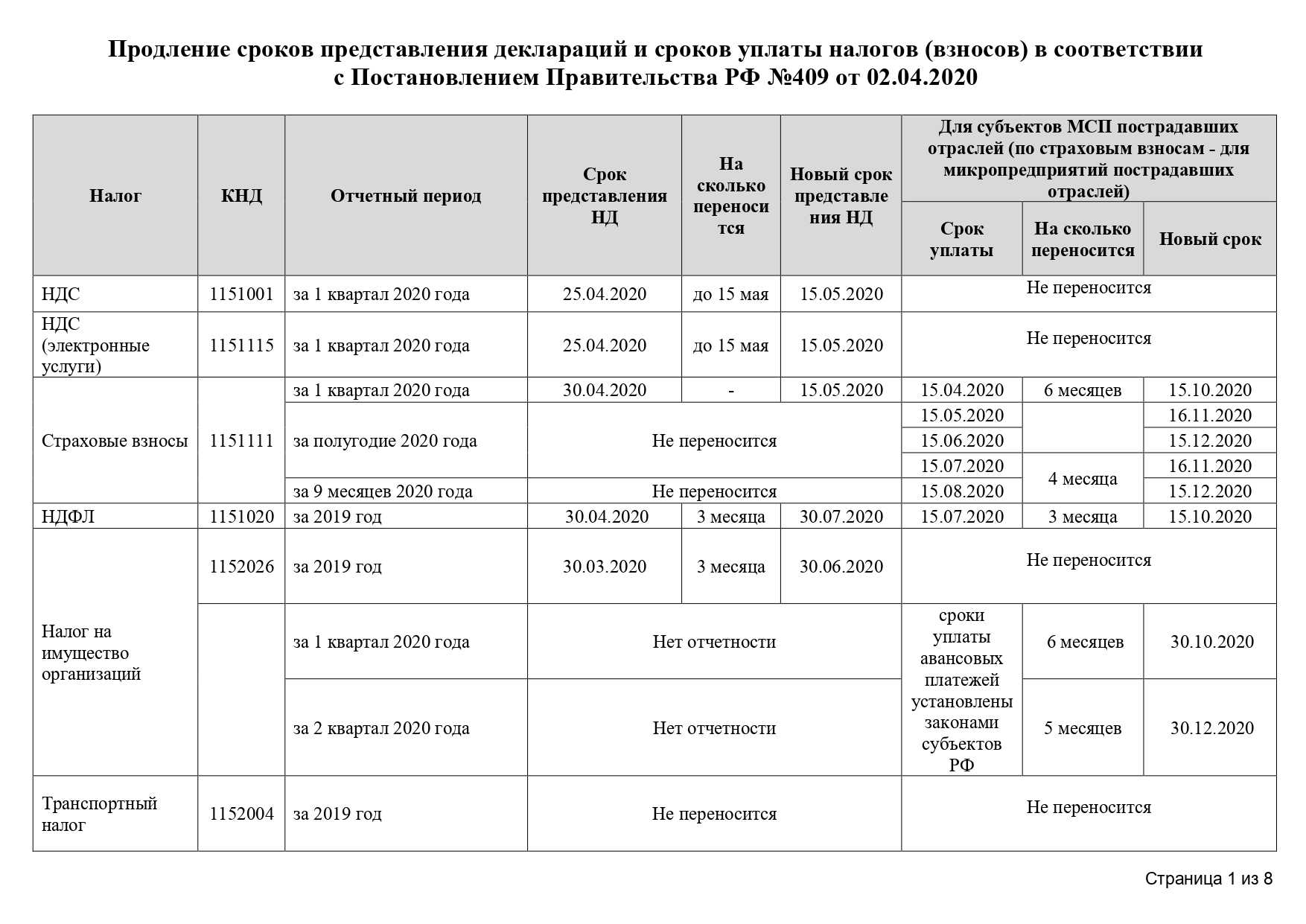

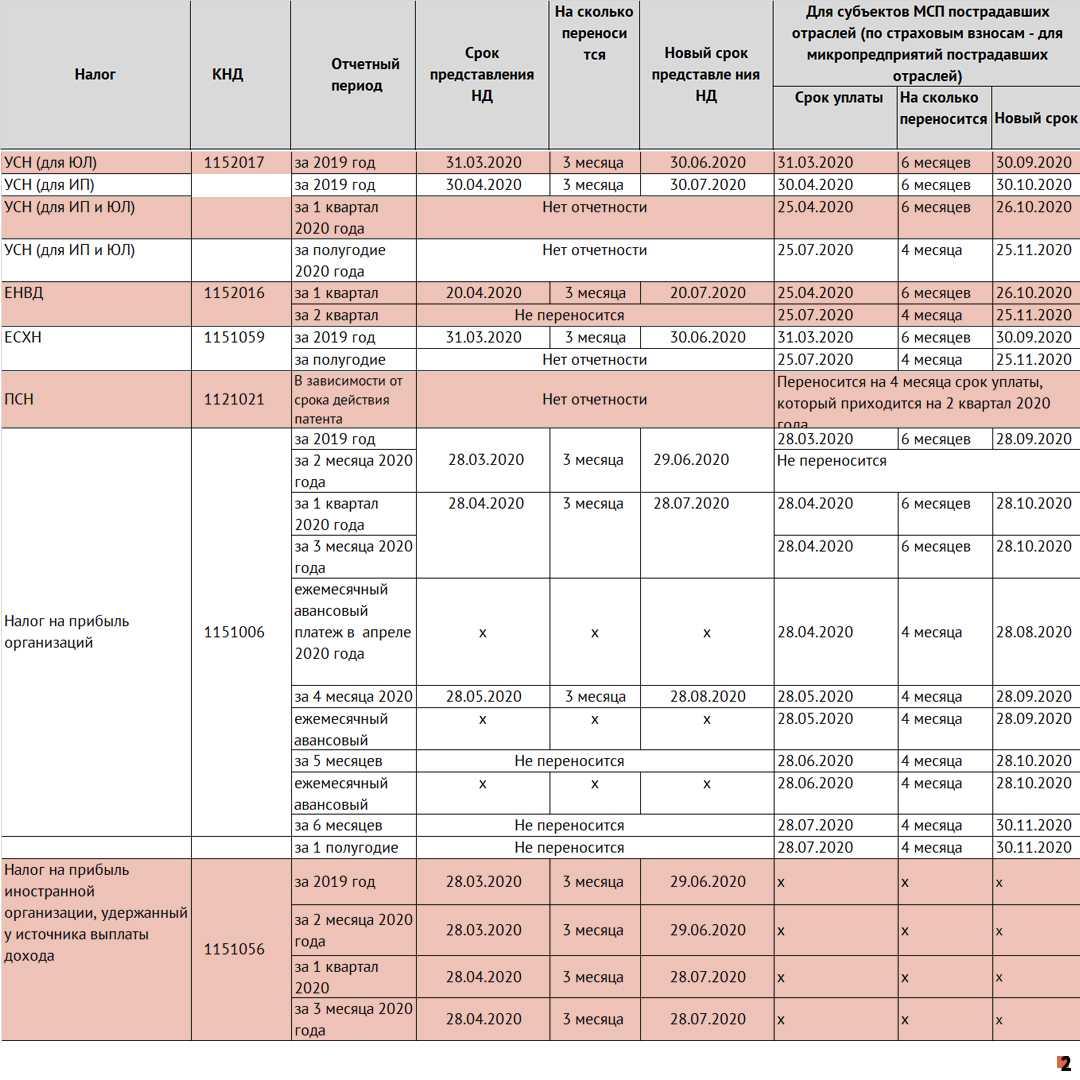

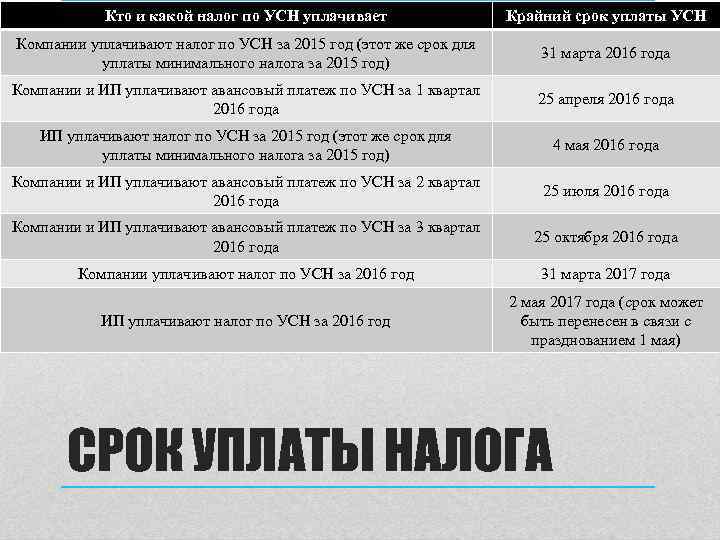

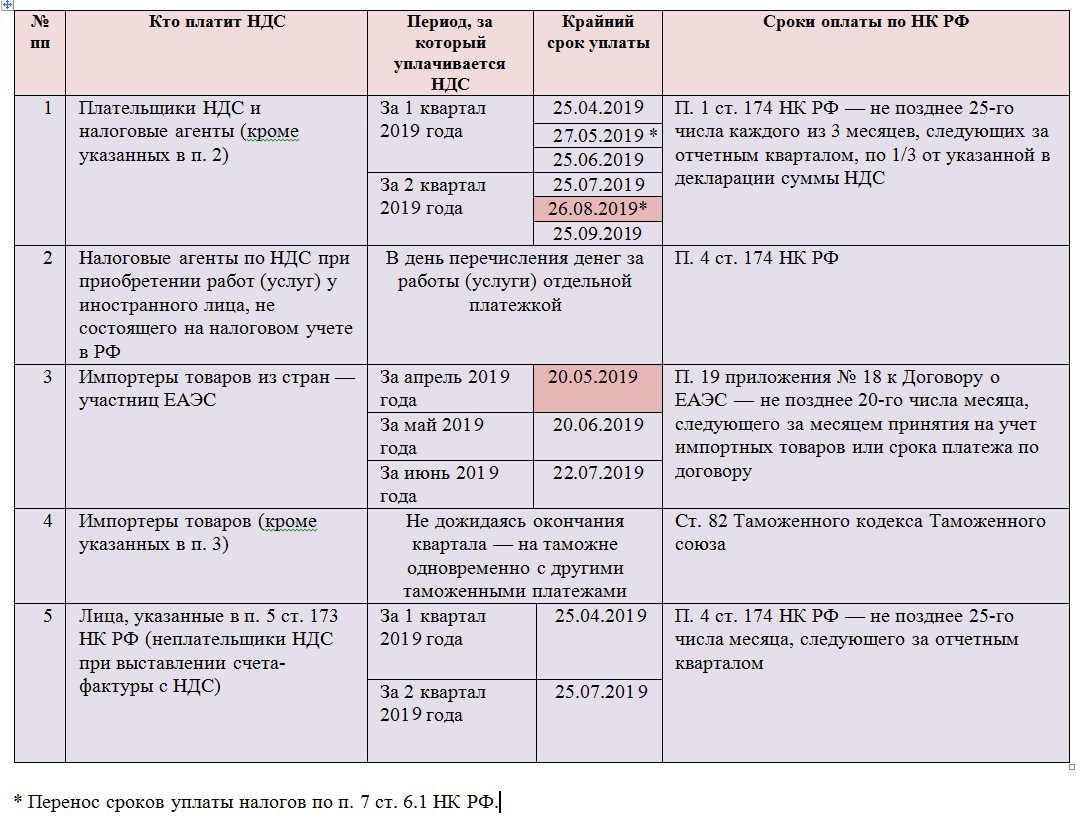

Новые сроки сдачи деклараций по УСН и ЕСХН и уплаты налогов в 2023 году для ИП и ООО

Федеральный закон от 14 июля 2022 г. N 263-ФЗ

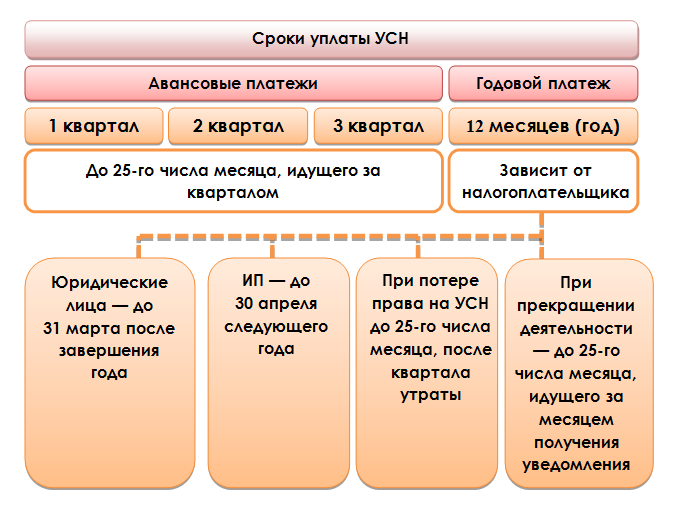

С 2023 года вводятся новые сроки уплаты налога (авансовых платежей) и сдачи деклараций по УСН и ЕСХН, начиная с представления налоговых деклараций за 2022 год.

!!! Единый срок сдачи отчетности в налоговый орган – не позднее 25 числа, срок перечисления налогов и авансовых платежей – не позднее 28 числа.

Единые сроки сдачи отчетности в налоговый орган

|

Вид налоговой отчётности/основание для представления налоговой отчетности |

Сроки сдачи до 01.01.2023 |

Сроки сдачи с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

по УСН (для организаций) |

не позднее 31 марта года, следующего за истекшим налоговым периодом |

не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

по УСН (для ИП) |

не позднее 30 апреля года, следующего за истекшим налоговым периодом |

не позднее 25 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

|

Единый сельскохозяйственный налог |

||

|

по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению |

Единые сроки уплаты налога (авансовых платежей)

|

Налог |

Срок уплаты до 01.01.2023 |

Срок уплаты с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

Авансовые платежи по УСН (для организаций и ИП) |

Не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 25 апреля; — за полугодие — не позднее 25 июля; — за 9 месяцев — не позднее 25 октября. |

Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 28 апреля; — за полугодие — не позднее 28 июля; — за 9 месяцев — не позднее 28 октября. |

|

Налог по УСН (для организаций) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по УСН (для ИП) |

позднее 30 апреля года, следующего за истекшим налоговым периодом |

Не позднее 28 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

Не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

Единый сельскохозяйственный налог |

||

|

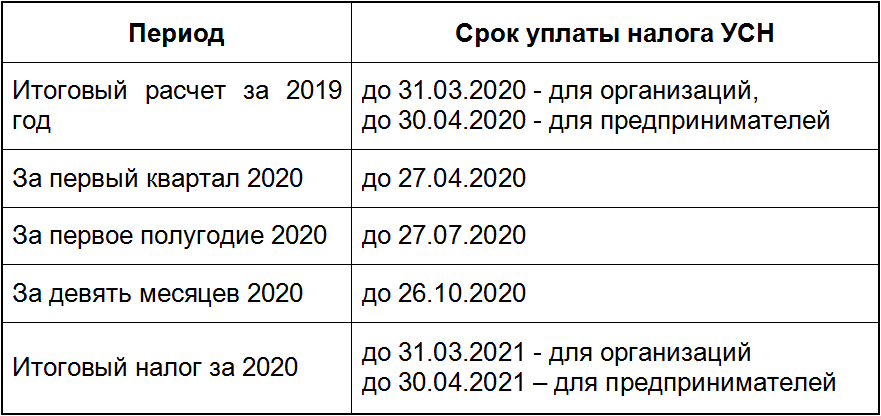

Авансовые платежи по ЕСХН (для организаций и ИП) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность в качестве сельскохозяйственного товаропроизводителя |

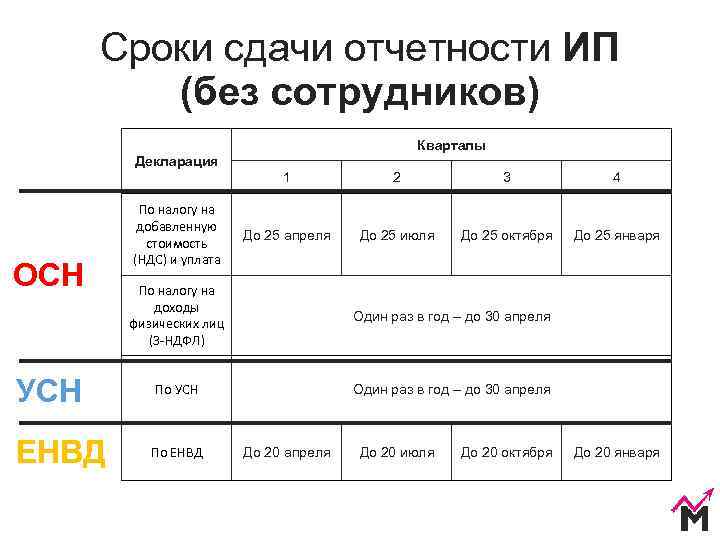

Какую отчетность составляют при ЕСХН

Сведения о доходах и расходах детально отражаются на счетах бухгалтерскими проводками. Соблюдаются все правила и требования, которые предъявлены правовым актом 402-ФЗ к хозяйствующим субъектам. Для плательщиков ЕСХН календарный год считается налоговым периодом, а полугодие признается периодом отчетным. Декларация по деятельности связанной с производством и реализацией сельхозпродукции составляется один раз за весь год и передается в ФНС в течение трех месяцев после окончания годового периода. НК установил дату подачи не позже 31 марта.

Кроме этого сохраняется обязанность передавать отчеты по следующим параметрам:

| Показатель | Периодичность | Дата |

| Среднесписочную численность по сотрудникам | Один раз в год | 20 января |

| Сведения о стаже персонала СЗВМ | Один раз в месяц | 15 января, апреля, июля октября |

| Сведения о заработках сотрудников 2НДФЛ | Один раз в год | 01 апреля |

| Расчеты по страховым взносам (ОПС, ОСС, ОМС) | Каждый квартал | 30 января, апреля, июля октября |

| Расчетные ведомости по взносам на травматизм в производстве | Каждый квартал | 25 января, апреля, июля, октября |

| Статистическая отчетность | Один раз в год | По запросу органов статистики региона |

Уточнения относительно пользы от ЕСХН

Единый сельскохозяйственный налог (ЕСХН) является выгодной налоговой системой для малых и средних сельскохозяйственных предприятий. Он предлагает упрощенный порядок уплаты налогов и позволяет сэкономить время и средства на бухгалтерском учете и расчетах.

ЕСХН может быть особенно полезен для предприятий, которые имеют небольшой доход или работают в отдаленных районах с невысоким спросом на сельскохозяйственную продукцию. В таких случаях участие в ЕСХН позволяет уменьшить налоговое бремя и сохранить конкурентоспособность на рынке.

Основные преимущества ЕСХН:

- Фиксированный размер налога. Вместо оплаты налога по ставкам, определенным для общей системы налогообложения, сельскохозяйственные предприятия, участвующие в ЕСХН, уплачивают фиксированный процент от дохода.

- Упрощенная система отчетности. Предприятиям, работающим по ЕСХН, не требуется вести сложную отчетность о каждой операции. Вместо этого им достаточно представлять годовой отчет о доходах.

- Снижение административной нагрузки. Участие в ЕСХН позволяет сократить количество необходимых бухгалтерских процедур, что позволяет сэкономить время и ресурсы.

- Повышение доступности кредитов. Сельскохозяйственные предприятия, работающие по ЕСХН, могут получить льготные условия по кредитованию, так как риск неплатежеспособности снижается из-за фиксированной ставки налога.

- Расширение рынков сбыта. ЕСХН позволяет уменьшить себестоимость продукции, что делает ее более конкурентоспособной на рынке. Это может привести к расширению рынков сбыта и повышению доходов предприятия.

Однако следует помнить, что ЕСХН не подходит для всех сельскохозяйственных предприятий. Например, для предприятий с высоким объемом доходов или выполняющих специфическую деятельность, другие системы налогообложения могут оказаться более выгодными.

Перед принятием решения о переходе на ЕСХН рекомендуется консультация с налоговым консультантом или специалистом в области сельскохозяйственного налогообложения.

Единый сельскохозяйственный налог: понятие и условия применения

ЕСХН расшифровывается как единый сельскохозяйственный налог. Закон говорит, что это специальная система налогообложения для предпринимателей и организаций, занимающихся производственной деятельностью в сельскохозяйственном направлении. Этот режим призван упростить налогообложение в рассматриваемой сфере и заменить некоторые основные налоги:

- для индивидуальных предпринимателей — НДФЛ;

- организациям — налог на прибыль;

- налог на добавленную стоимость, кроме экспортной продукции;

- имущественный налог. Исключение составляют объекты имущества, определённые в налоговой базе.

Кем может применяться ЕСХН

Применять режим могут только предприниматели и организации, которые занимаются производством, переработкой и реализацией сельхоз продукции. Существенный момент, что все три условия должны сочетаться. А также важным условием для использования ЕСХН является то, что доход сельскохозяйственной деятельности должен быть не меньше 70% от общего дохода предприятия.

Перейти на ЕСХН можно, если сельхозпродукция составляет не менее 70% от дохода

Перейти на ЕСХН можно, если сельхозпродукция составляет не менее 70% от дохода

ИП и организации, специализирующиеся на рыбном промысле, могут использовать исследуемый режим налогообложения при соблюдении условия о 70 процентах от общего дохода, а также при количестве работников менее 300 человек. Свою деятельность они обязаны осуществлять на собственных судах или по договору фрахта.

Согласно статье 346.2 НК РФ к товарам сельского хозяйства относят продукцию:

- растениеводства;

- животноводства;

- уловы биоресурсов;

- рыбная, произведённая вне исключительной экономической зоны России;

- итог выращивания рыб и других биоресурсов.

Стоит отметить, какие ИП и организации не имеют права использовать ЕСХН:

- деятельность которых основана на игорном бизнесе;

- бюджетные организации;

- ведущие производство подакцизных товаров (табак, алкоголь и прочие);

- не являющиеся производителями товаров сельского хозяйства.

Перспективы единого сельскохозяйственного налога

Введение в Налоговый кодекс РФ ЕСХН явилось для многих предпринимателей, работающих в отрасли производства сельхозпродукции, весьма серьезным подспорьем. В частности, данный спецрежим позволил многим субъектам малого бизнеса значительно оптимизировать свои расходы за счет снижения налоговой нагрузки.

Налоговый период при ЕСХН дает возможность предпринимателям, чей бизнес имеет сезонный характер, подготовить к сроку уплаты налога необходимую денежную сумму. Это позволяет не только избежать санкций со стороны налоговых органов, но и произвести более эффективное распределение полученных доходов.

Отметим, что аналоги данного режима есть и в других странах. Например, в Украине предусмотрен фиксированный сельскохозяйственный налог, условия применения которого схожи с российскими. Действуют подобные специальные режимы и в других европейских странах.

В ближайшее время не исключено, что его плательщиков станет больше. Правительство все активней поддерживает малый бизнес в сельском хозяйстве. Поэтому единый сельскохозяйственный налог в 2015-2016 годах по-прежнему будет востребован в предпринимательской среде.

Что нового в 2024 году?

В 6-НДФЛ теперь нужно более детально указывать информацию об удержанных, перечисленных и возвращенных суммах НДФЛ. Также теперь из раздела 2 убрали строку «Сумма налога перечисленная».В декларации 3-НДФЛ изменились приложения. В 5-м теперь указывается сумма стандартного вычета родителю на каждого недееспособного ребенка/подопечного независимо от возраста. В 6-м — рассчитываются расходы, которые принимаются к вычету при продаже и погашении имущественных прав.В первом разделе расчета по страховым взносам появился подраздел 4, где рассчитываются взносы на ОПС, ОМС и ВНиМ, начисленных в пользу застрахованных иностранцев. В том же расчете добавилось приложение по иностранным физлицам, застрахованным по отдельным видам соцстрахования. В расчете для налоговых агентов убрали строку со сроком уплаты, а строку 040 заменили на 3 отдельных для пущей детализации. В 2024 году планируются изменения и в других отчетностях, например в ЕФС-1 или персонифицированных формах. Но пока это только слухи, ждите. Конечно, это не исчерпывающий список изменений. Мониторить частные изменения, которые касаются конкретно вас, придется самостоятельно. Или можно передать ведение отчетности на аутсорсинг — и тогда это будет наша проблема.

Как рассчитать ЕСХН – теория и практические примеры

Переходящих на ЕСХН предпринимателей в первую очередь интересует вопрос – как рассчитать ЕСХН? Важность этого очевидна – ведь оплата налога производится до сдачи и проверки инспекцией налоговой декларации. Значит, для сельхозпроизводителя играет большую роль, насколько верно он подсчитает необходимую сумму

Так как оплата происходит в два этапа, определим этапы расчета по каждому из них.

Расчет авансового платежа

- Определить сумму дохода с 1 января по 30 июня (вся выручка по КУДиР).

- Рассчитать сумму расходов по КУДиР. Заметим – если какие-то расходы (например, зарплата директора) распространяются на несколько применяемых режимов, то они включаются в декларацию не полностью, а пропорционально доле дохода по ЕСХН в общей выручке.

- Вычислить налоговую базу (вычесть расходы из доходов).

- Определить авансовую сумму налога (6% от базы).

- Оплатить аванс не позже 15 июля (без предоставления декларации и другой документации).

Второй этап уплаты (окончательный)

- определить размер выручки и расходов за весь год;

- вычислить налоговую базу – то есть вычесть расходы из доходов;

- учесть убытки за прошедшие годы (при наличии) – уменьшить на них базу;

- рассчитать общую сумму налога за весь прошедший год (6% от базы);

- вычесть из полученного значения размер аванса;

- перечислить окончательную сумму в налоговую до 31 марта;

- сдать в инспекцию декларацию ЕСХН, подтверждающую рассчитанные значения.

Практический пример. ИП Иванов выращивает на собственном участке овощи и реализует их на ярмарках и находится на режиме ЕСХН. За 2015 году у него образовались убытки в размере 15 тысяч рублей. Общий доход за 2020 год согласно КУДиР составил 480 тысяч, расходы – 212 тысяч, за 1 полугодие соответственно 165 и 132 тысяч рублей.

Исходя из этих данных, за 1 полугодие 2020 года ИП Иванов обязан уплатить (165-132)*6%=1,98 тысячи рублей, которые нужно перечислить не позднее 1 июля. Второй (итоговый) платеж рассчитывается следующим образом:

- Расходы минус доходы: 480-212=268 тысяч;

- Уменьшение на сумму убытков за 2020 год: 268-15=253 тысячи;

- Расчет суммы налога: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысячи рублей.

Таким образом, налог в сумме 13200 ИП Иванову необходимо оплатить до 31 марта 2020 г, в тот же срок предоставляется декларация ЕСХН за 2020 г.

Единый сельхозналог – весьма выгодный и довольно удобный для производителей аграрного сектора режим. Перейти на него имеют возможность любые предприятия, реализующие самостоятельно произведенные товары и сырье в сфере растениеводства, животноводства, рыболовства, охоты и т.д.

Налоговый период в этой системе составляет 1 год, по истечении которого предприятия обязаны уплатить взносы и сдать декларацию. Отчетный период – 6 месяцев, то есть требуется внесение авансового платежа по итогам полугодия.

Как заполнить разделы декларации построчно

Раздел 1 отражает сумму налога, которая была начислена по итогу налогового периода, то есть года. Построчное заполнение раздела приведем в таблице.

| Строка отчета | Расшифровка информации в строке |

| 001 | В данной строке прописываем код ОКТМО |

| 002 | Здесь необходимо указать величину авансового платежа, то есть та сумма налога, которая начислена по итогам первого полугодия |

| 003 | Если за период произошла смена юридического адреса организации или предпринимателя, то новый код ОКТМО записывается сюда |

| 004 | В этой строке необходимо проставить налог, который нужно доплатить в бюджет по итогу налогового периода. Налог к доплате получится только в том случае, если его величина больше суммы авансового платежа |

| 005 | Если сумма налога меньше, чем авансовый платеж, то получится сумма налога к уменьшению. Она отражается в данной строке |

Раздел 2 показывает как рассчитывается налог по итогу года. Отразим заполнение строк в таблице.

| Строка отчета | Расшифровка информации в строке |

| 010 | Отражаем в этой строке все доходы, которые получены за год и составляют в совокупности налоговую базу |

| 020 | Здесь прописываем сумму затрат, которые учитываются при подсчете налоговой базы |

| 030 | Собственно величина налоговой базы, с которой будет высчитываться налог |

| 040 | Сумма убытков, которые были поучены за предыдущие периоды |

| 045 | Ставка налога. В каждом регионе она может быть своей, нужно смотреть местное законодательство |

| 050 | Величина налога за год, которая рассчитывается как разность между налоговой базой и суммой убытков, умноженная на ставку налога, выраженная в процентах |

Следующие 2 раздела касаются не всех налогоплательщиков, поэтому подробно их рассматривать смысла нет.

В разделе 2.1 содержится информация о сумме убытка. Заполнение раздело предельно просто и понятно, поэтому нет смысла останавливаться на нем подробно.

Раздел 3 касается целевых средств и их использования. Наверняка многие организации и предприниматели получают какие – то средства или имущество на выполнение тех или иных целей. Раздел №3 посвящен именно им. Для начала нужно показать вид целевых поступлений, который прописывается в виде кода. Далее нужно прописать когда средства получены и в течении какого срока их нужно использовать. Также отражается информация о средствах, которые еще пока не использовались.

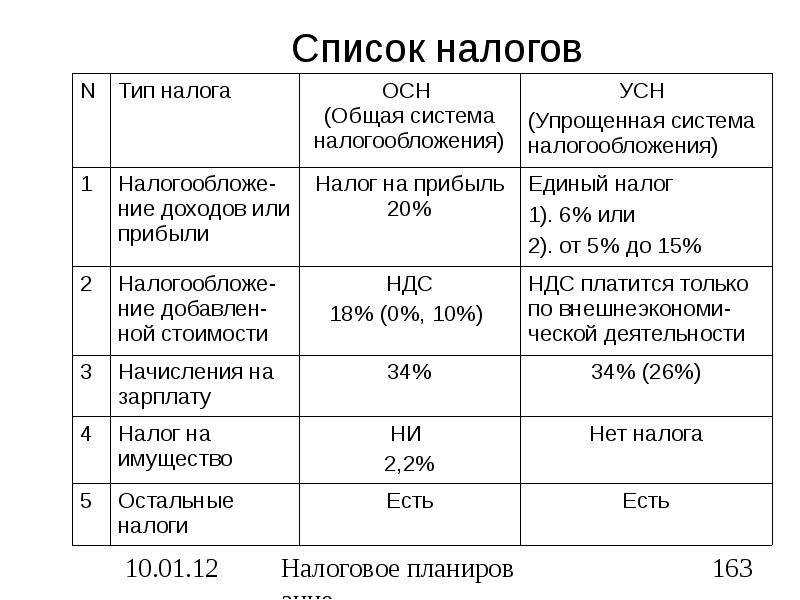

В чём выгода применения ЕСХН

Чтобы понять, почему применять ЕСХН выгоднее, сравним налоговую базу и налоговую ставку разных режимов налогообложения.

| Элемент системы налогообложения | ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

|---|---|---|---|---|

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка | 6% | 20% (в общем случае) | 6% | От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе) |

Налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, поскольку в неё не входят произведённые расходы. Значит сумма налога к уплате будет больше.

По налоговой нагрузке ЕСХН сопоставима только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Но сейчас плательщики сельхозналога обязаны платить НДС. Исключение: если доход сельхозпроизводителя в 2022 году не превысит 60 млн рублей.