Когда проводят инвентаризацию обязательств организации

В периодической сверке нуждаются не только имущественные/вещественные объекты предприятия, но и корректность отраженных на счетах бухгалтерского учета сумм. Для этого проводят инвентаризацию финансовых обязательств. Например, ревизия дебиторской и кредиторской задолженности или же инвентаризация резервов по отпускам.

Периодичность ревизии финобязательств в целом совпадает с периодичностью проведения инвентаризационных мероприятий в отношении имущественных объектов, то есть проводится в дни, установленные либо законодательством, либо внутренними документами организации. При этом проведение финансовой инвентаризации по основаниям, определенным в нормативных актах, является обязательным.

В отношении автономных или бюджетных учреждений помимо общих оснований (к примеру, при реорганизации предприятия или замене мат. ответственных работников) установлена обязательная периодичность ревизии финобязательств — один раз в квартал (п. 69 инструкции, утвержденной приказом Минфина № 33н от 25.03.2011).

Процедура инвентаризации финобязательств включает в себя следующие мероприятия:

- Проверку расчетов по полученным кредитам и займам с банковскими и кредитными организациями, которая состоит в оценке обоснованности учтенных на балансе сумм и документальной проверке верности расчетов с подобными организациями.

- Сверку расчетов по бюджетным обязательствам.

- Сверочные мероприятия с контрагентами. В частности, проверен должен быть счет «Расчеты с поставщиками и подрядчиками» по проплаченным поставкам, находящимся в дороге, и неотфактурованным поставкам. Сверка производится по документации в согласовании с корреспондирующими счетами.

- Инвентаризацию авансовых отчетов по их целевому использованию и каждому подотчетному лицу.

- Ревизию задолженности сотрудникам со стороны предприятия, в процессе которой могут быть выявлены недоплаченная заработная плата и переплаты работникам.

- Проверку расчетов с членами трудового коллектива по иным обязательствам (займам, кредитам, недостачам, браку и т. д.).

- Общую ревизию финобязательств предприятия в отношении всех дебиторов и кредиторов, в которую входят сведения по каждому субъекту по расчетам:

- по страхованию имущества;

- страхованию личности;

- страхованию рисков в предпринимательстве и гражданской ответственности;

- претензионным расчетам;

- договорным выплатам (аренде, комиссии, цессии и т. д.).

Проверка осуществляется через акты сверок.

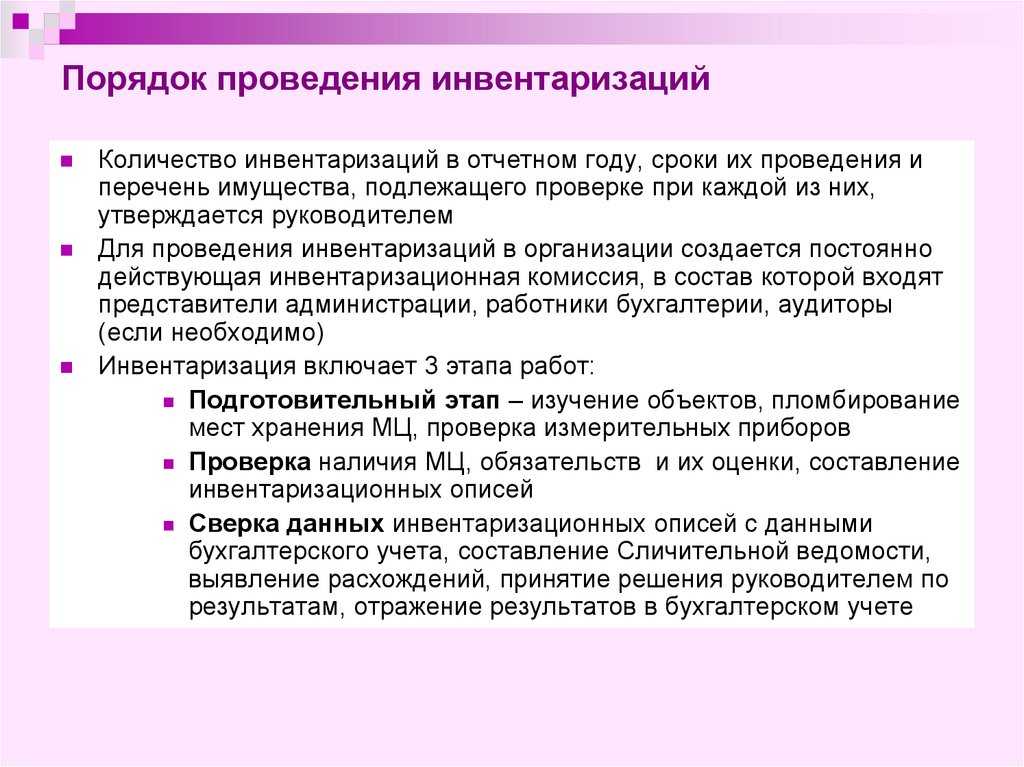

Порядок проведения инвентаризации

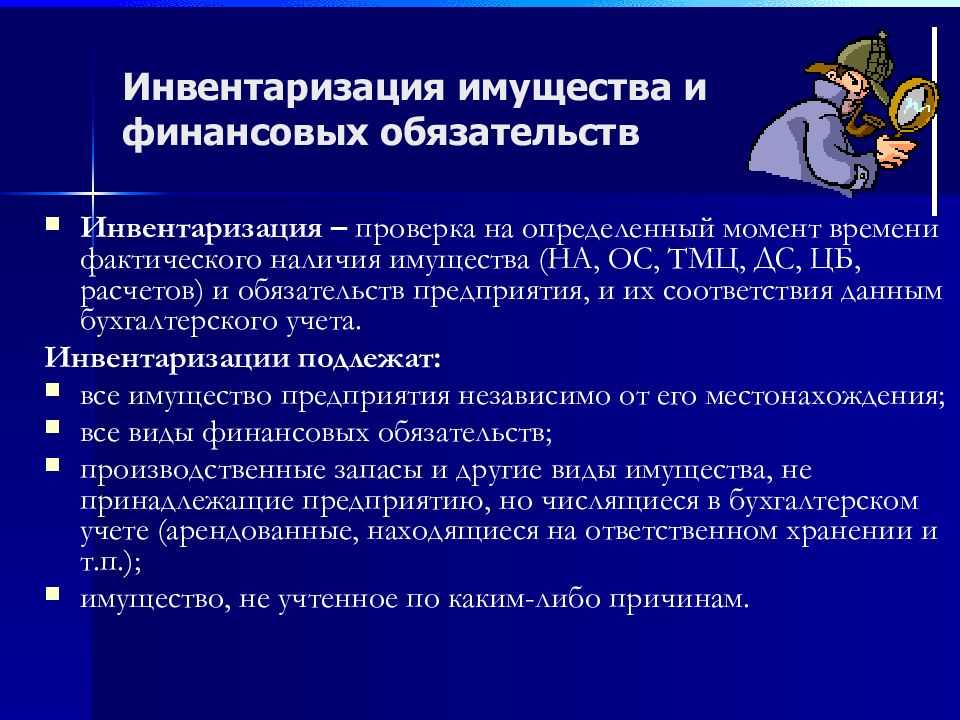

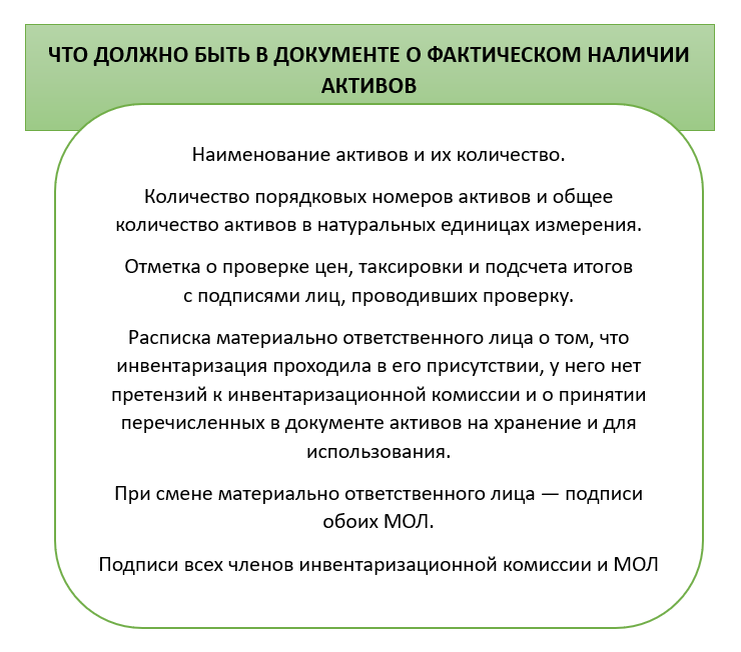

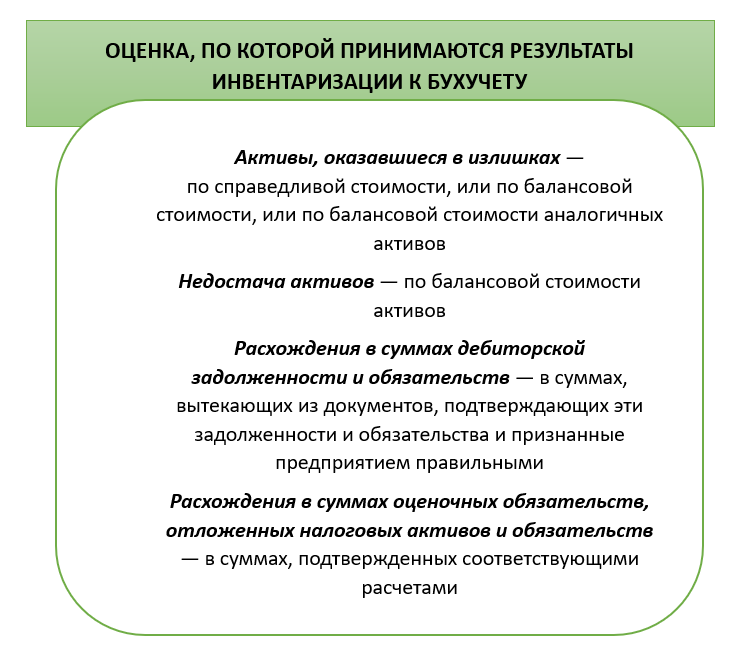

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

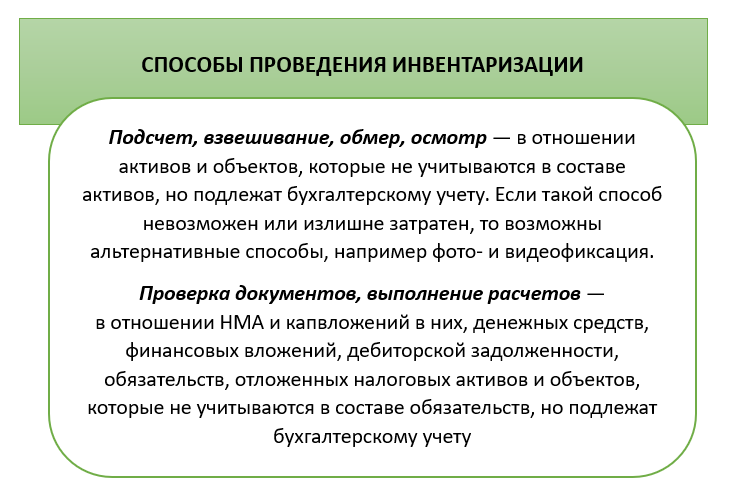

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

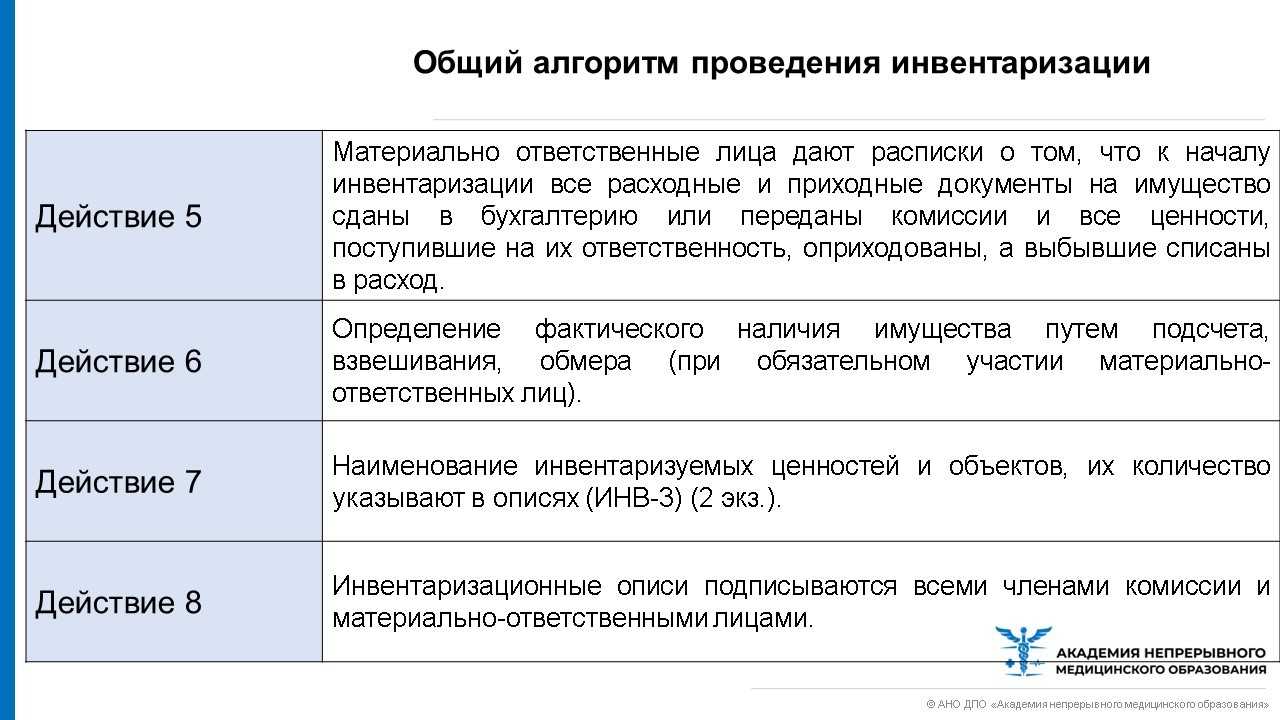

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

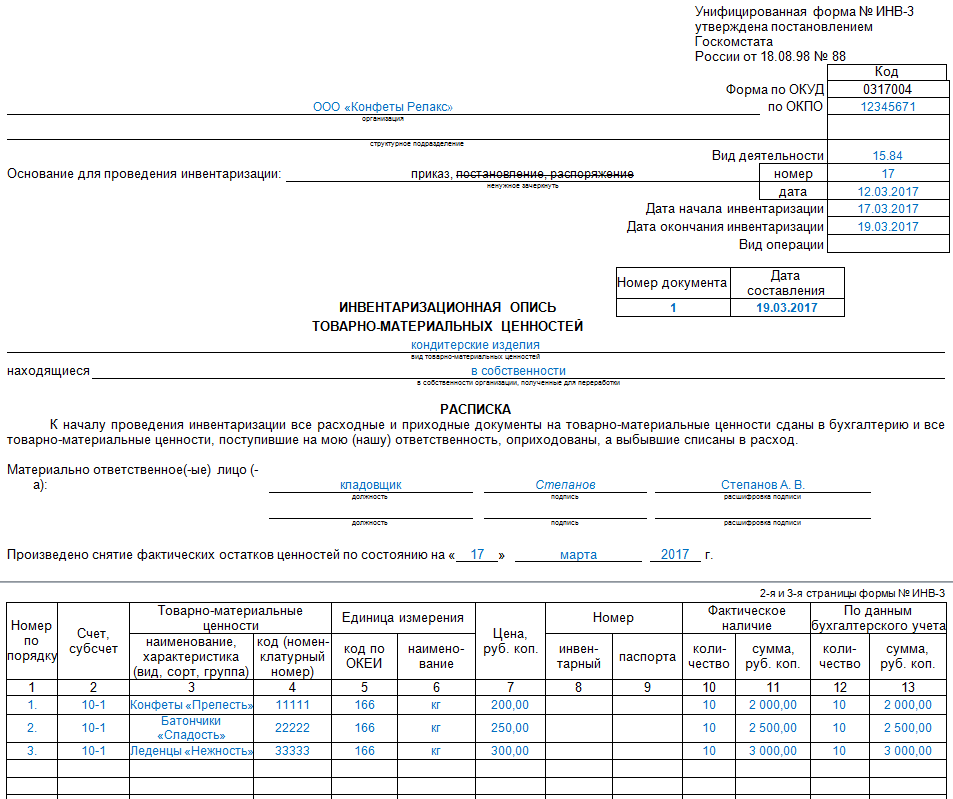

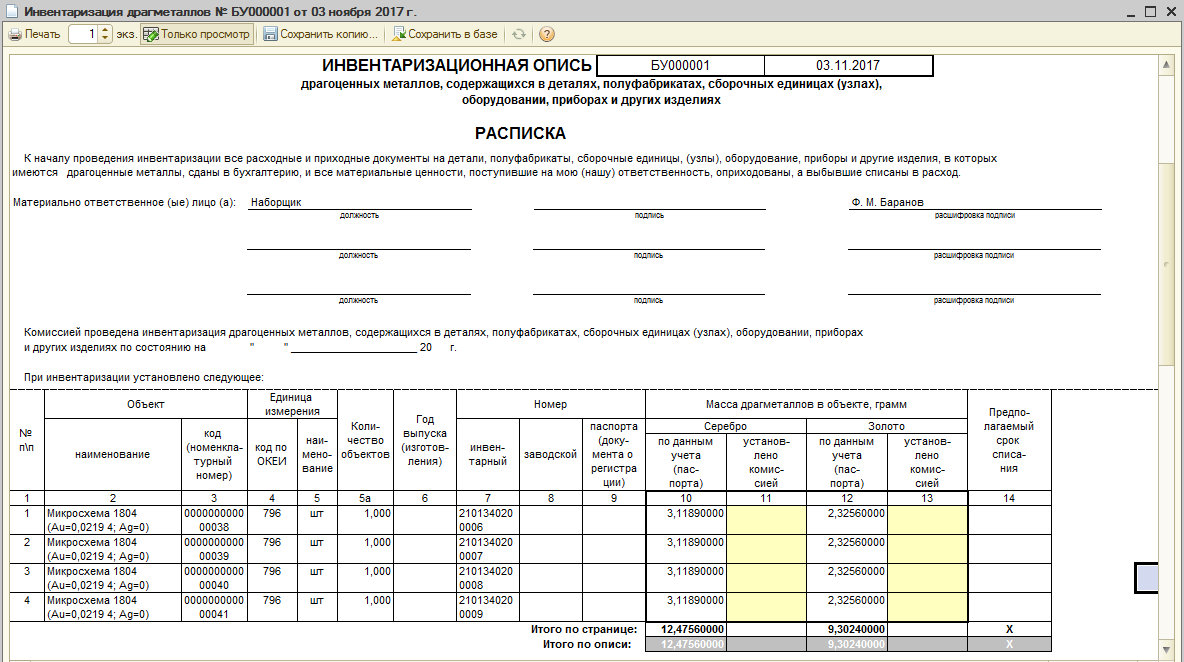

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

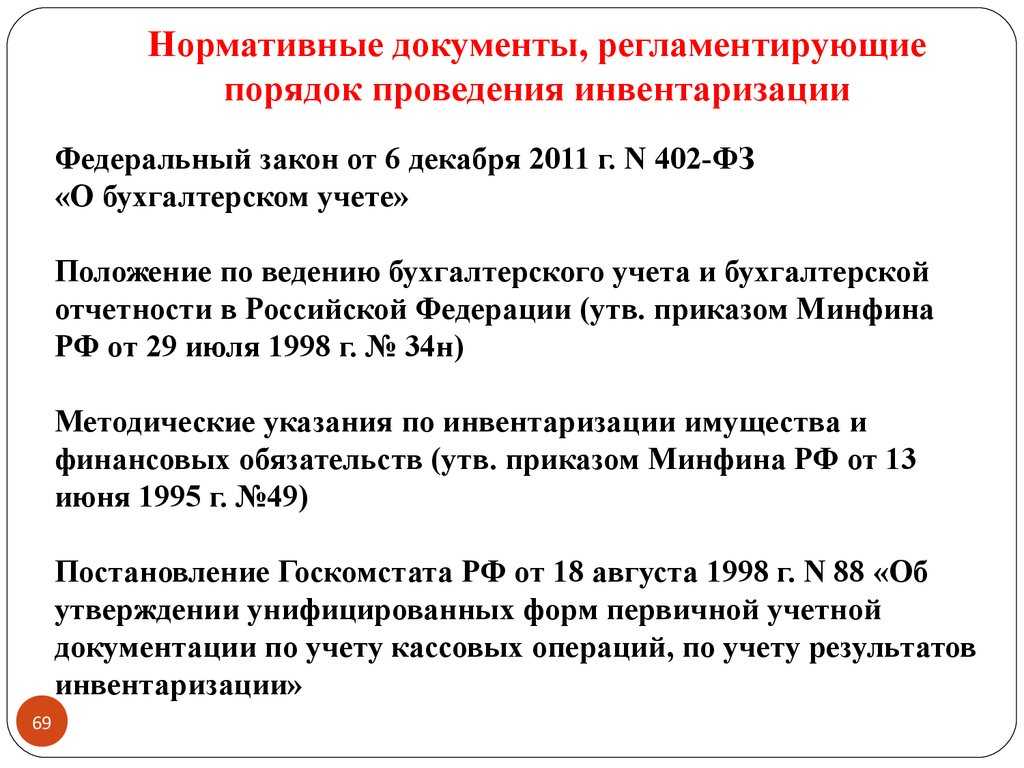

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Цели проведения и виды инвентаризации

Процедура инвентаризации направлена на достижение следующих целей:

- во-первых, осуществление контроля за выполнением правил, направленных на обеспечение сохранности материальных ценностей;

- во-вторых, выявление товарно-материальных ценностей, имеющих истекающий или истекший срок годности;

- в-третьих, выявление материальных ценностей, которые не используются, для организации их последующей реализации.

Инвентаризации могут классифицироваться по ряду признаков:

-

В соответствии с объемом охватываемых объектов инвентаризации делятся на два вида:

- полные или сплошные, которые охватывают все виды объектов, подлежащих инвентаризации;

- частичные или выборочные, которые подразумевают проведение инвентаризации какого-либо отдельного объекта учета, например, основных средств;

-

В соответствии с основанием для проведения инвентаризации делятся на два вида:

- обязательные, то есть те, которые проводятся по требованиям законодательства, например, при смене материально-ответственного лица;

- инициативные, то есть те, которые проводятся в соответствии с решением руководителя;

-

В соответствии с периодичностью проведения инвентаризации делятся на два вида:

- плановые, то есть те, которые проводятся в соответствии с заранее составленным планом контрольно-ревизионной работы в организации, в соответствии со сроками, предусмотренными в учетной политике;

- внезапные, то есть те, которые проводятся неожиданно для материально-ответственных лиц в срок, определенный распоряжением и приказом руководителя.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

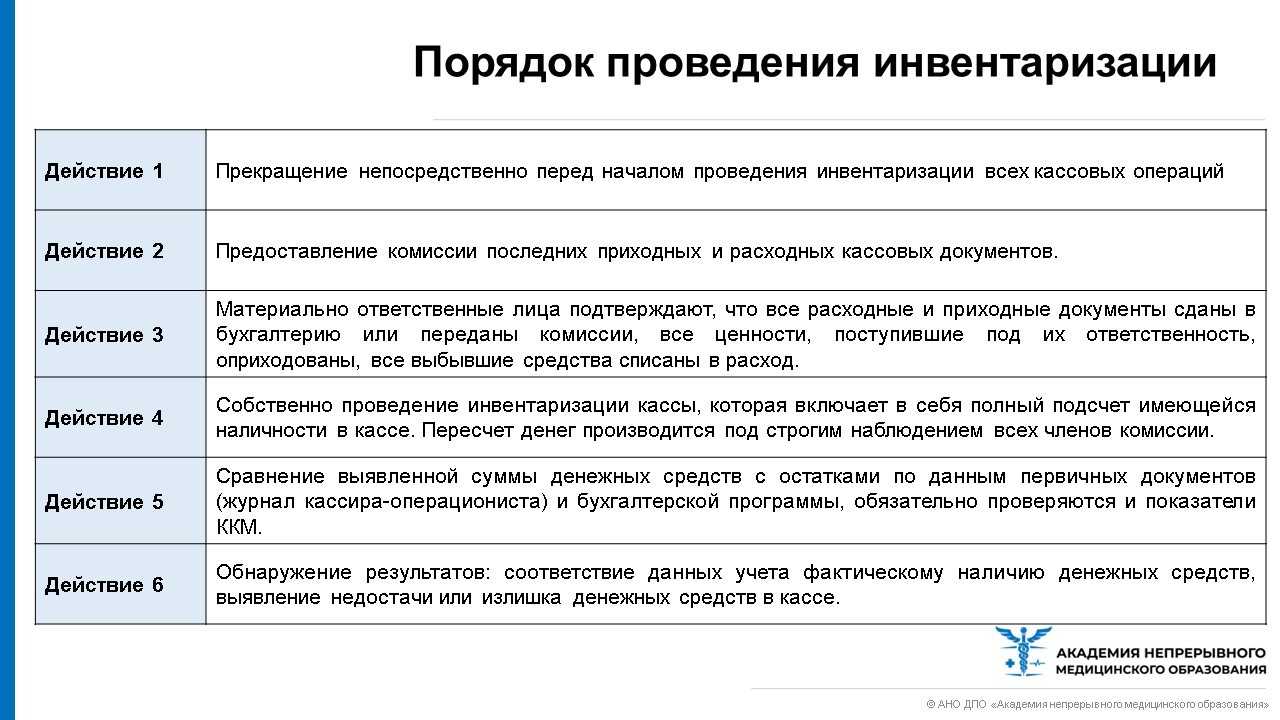

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Сущность и необходимость проведения инвентаризации

Осуществление практически любой деятельности требует материально-технического обеспечения. Наличие материальных ценностей ведет к необходимости организация их учета и отслеживания сохранности. Процесс сверки данных бухгалтерского учета с фактическим наличием имущества именуется инвентаризацией. Проведение инвентаризации осуществляется посредством пересчета, взвешивания, измерения материальных ценностей, хранящихся:

- в системе складского хозяйства;

- в производстве;

- на торговых площадях;

- в кассе.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Инвентаризация призвана предотвратить хищения и злоупотребления по отношению к материальным ценностям, обеспечить их сохранность, а также организовать процесс возмещения ущерба при выявлении фактов хищения и недостач.

В качестве объектов инвентаризации могут выступать следующие материальные ценности:

- основные средства;

- материальные запасы;

- готовая продукция;

- товары;

- денежные средства в наличной форме;

- денежные документы;

- ценные бумаги.

Помимо материальных ценностей объектами инвентаризации могут являться также обязательства организации, фактические остатки которых подтверждаются актами сверки с контрагентами в лице поставщиков, покупателей, прочих кредиторов и дебиторов. Также инвентаризации подлежат такие объекты как нематериальные активы.

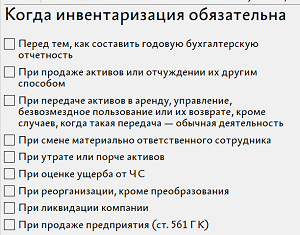

Обязательная инвентаризация: в каких случаях проводить

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

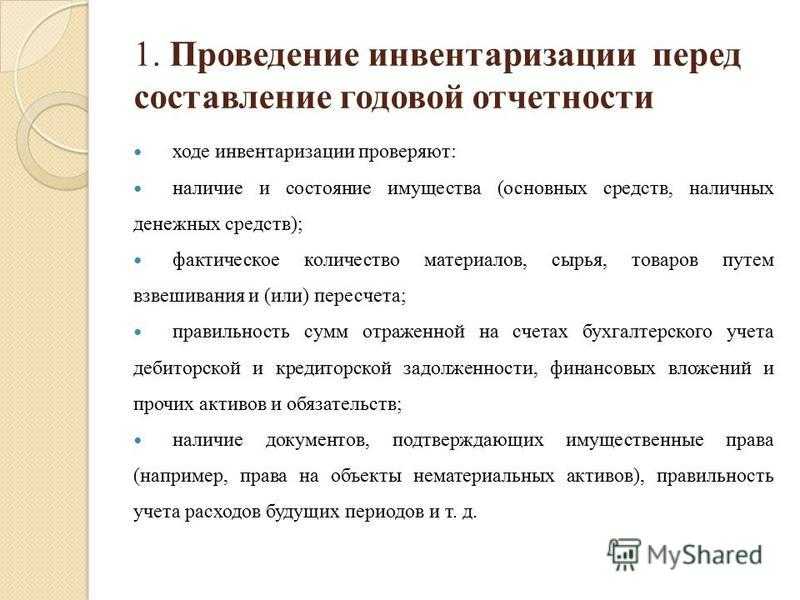

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Этап 5. Какие документы и у кого получить, чтобы списать недостачу в налоговом учете

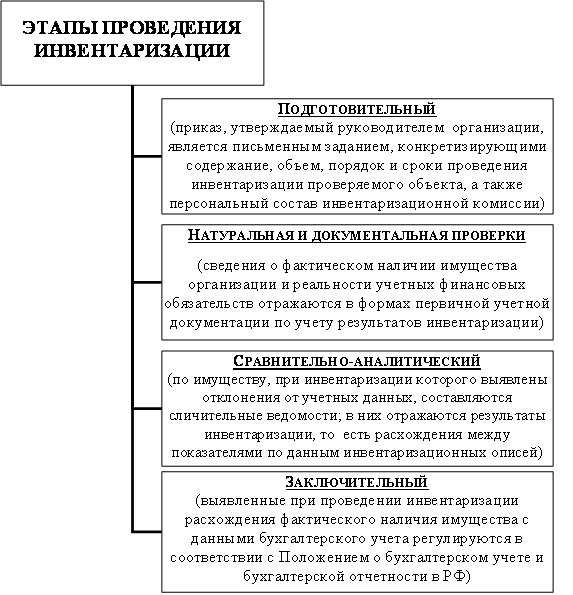

Порядок проведения инвентаризации имущества

Характеристика требований, которые предъявляются к проведению инвентаризации

Существует ряд общих требований к проведению инвентаризации, к числу которых можно отнести следующие:

- во-первых, внезапность. Данное требование позволяет предотвратить маскировку хищений и злоупотреблений со стороны материально-ответственных лиц, допустивших их;

- во-вторых, комиссионность. Данное требование подразумевает признание результатов инвентаризации только в том случае, если ее проведение осуществлялось инвентаризационной комиссией, сформированной в соответствии с требованиями законодательства;

- в-третьих, действительность. Данное требование подразумевает осуществление реального пересчета инвентаризируемого имущества;

- в-четвертых, непрерывность. Данное требование подразумевает необходимость регулярного проведения инвентаризации для обеспечения полноценного контроля сохранности материальных ценностей;

- в-пятых, обязательность участия материально-ответственных лиц. Данное требование подразумевает открытость процесса инвентаризации, обеспечивающей ее объективность.

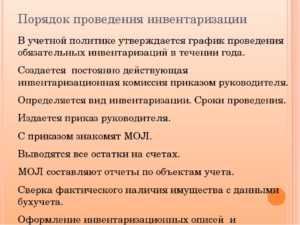

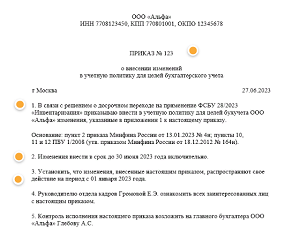

Число инвентаризации на период отчетного года, время их проведения, инвентаризируемые объекты определяются приказом руководителям, могут быть зафиксированы в учетной политике или в положении о проведении инвентаризации.

Проведение инвентаризации носит обязательный характер в ряде случаев, предусмотренных законодательством:

- во-первых, перед составлением бухгалтерской отчетности за год;

- во-вторых, при сдаче в аренду или продаже имущества;

- в-третьих, при установлении фактов порчи, злоупотреблений или хищений имущества;

- в-четвертых, после стихийных бедствий и чрезвычайных происшествий;

- в-пятых, при ликвидации или реорганизации хозяйствующего субъекта.

Осуществление инвентаризации возлагается на инвентаризационную комиссию, действующую на постоянной основе в соответствии с приказом руководителя. Инвентаризационная комиссия отвечает за соблюдение требований к порядку проведения инвентаризации, своевременность проведения инвентаризации, точность и полноту регистрации фактических остатков материальных ценностей, своевременность и правильность оформления документации и результатов инвентаризации.

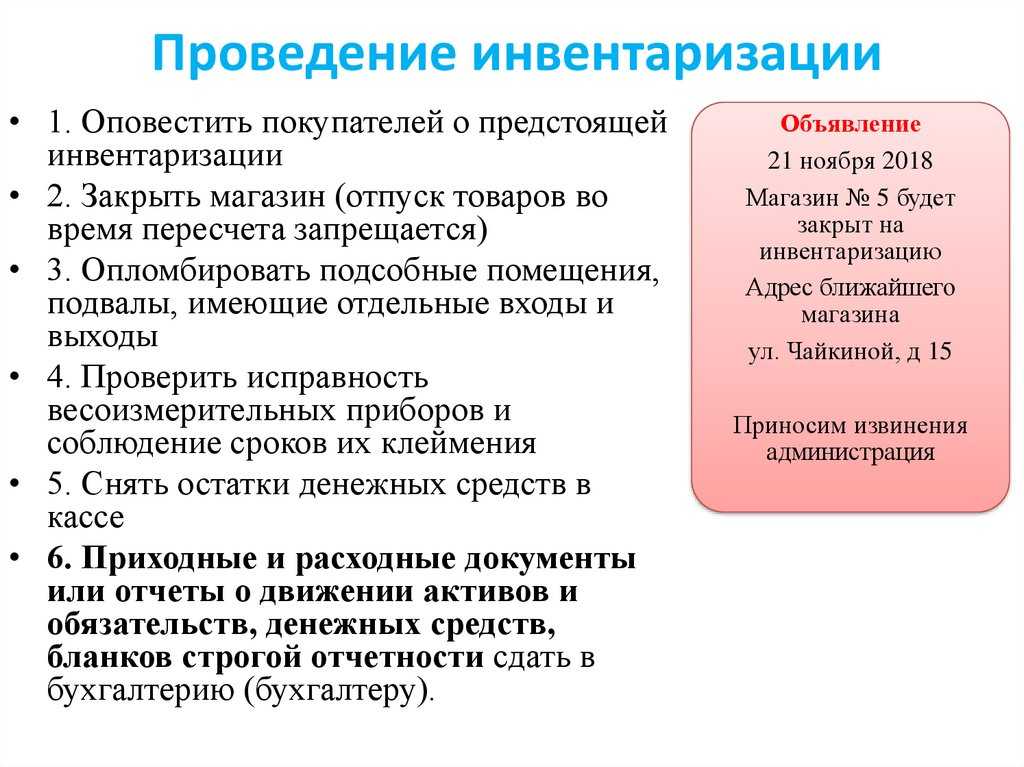

Перед проведением инвентаризации инвентаризационная комиссия знакомится с данными бухгалтерского учета остатков товарно-материальных ценностей, осуществляет проверку измерительного и весового оборудования, опечатывает места хранения ценностей, берет расписку с материально-ответственных лиц о полноте оприходования материальных ценностей.

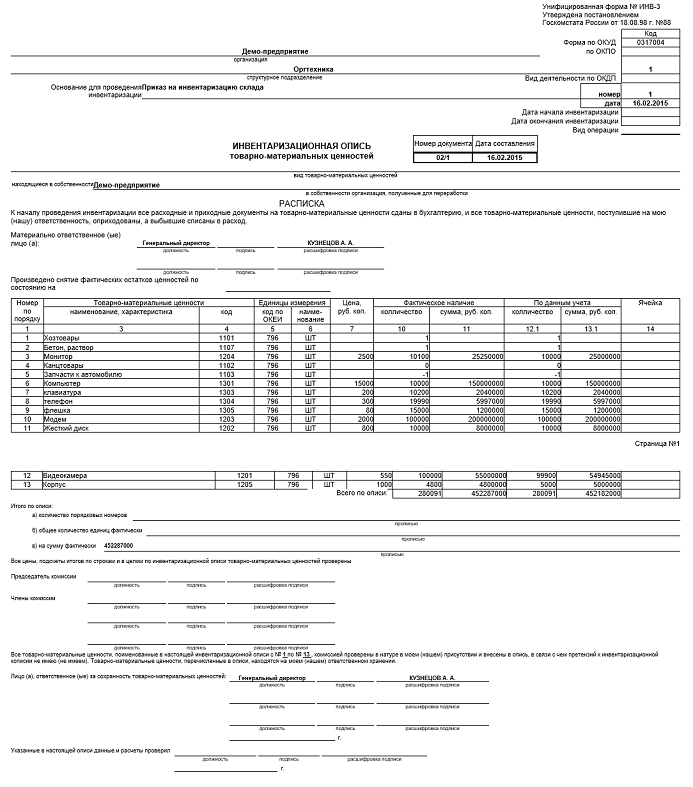

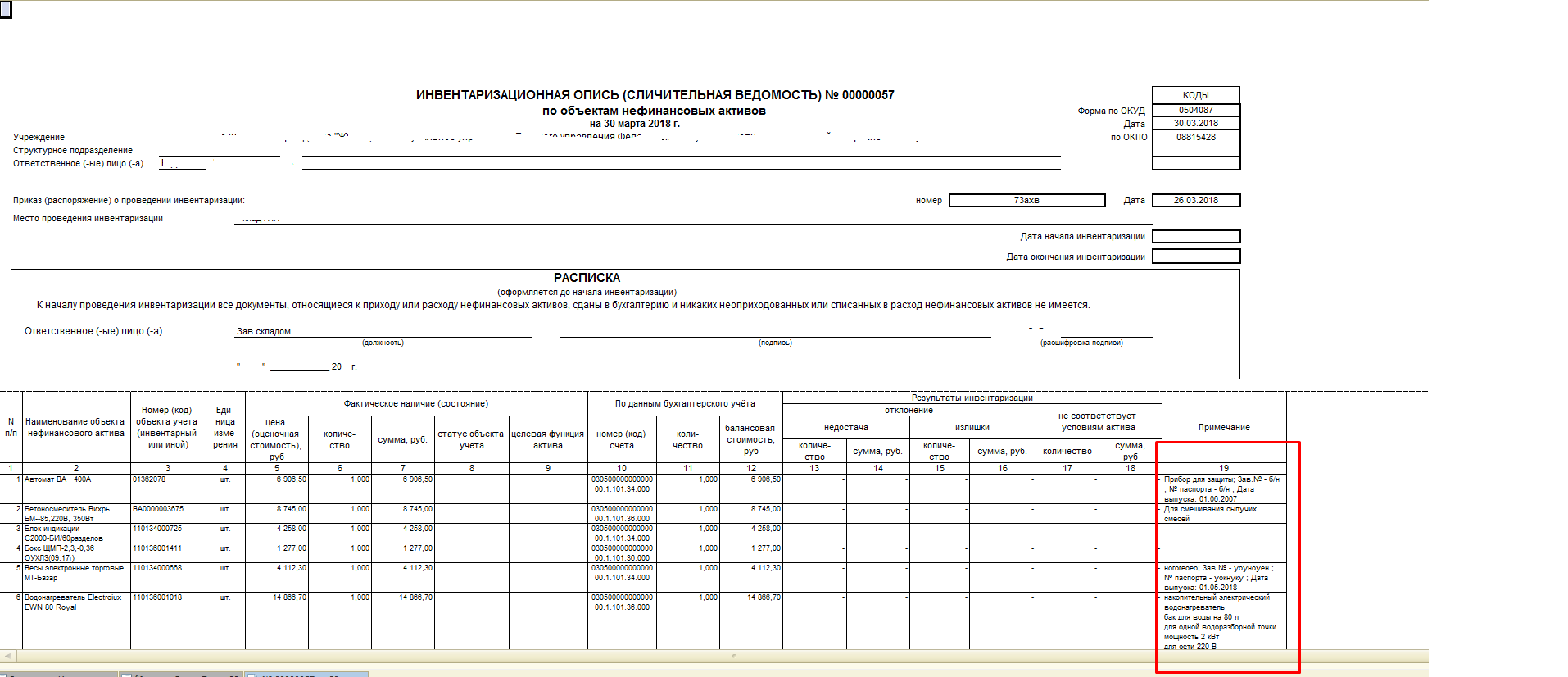

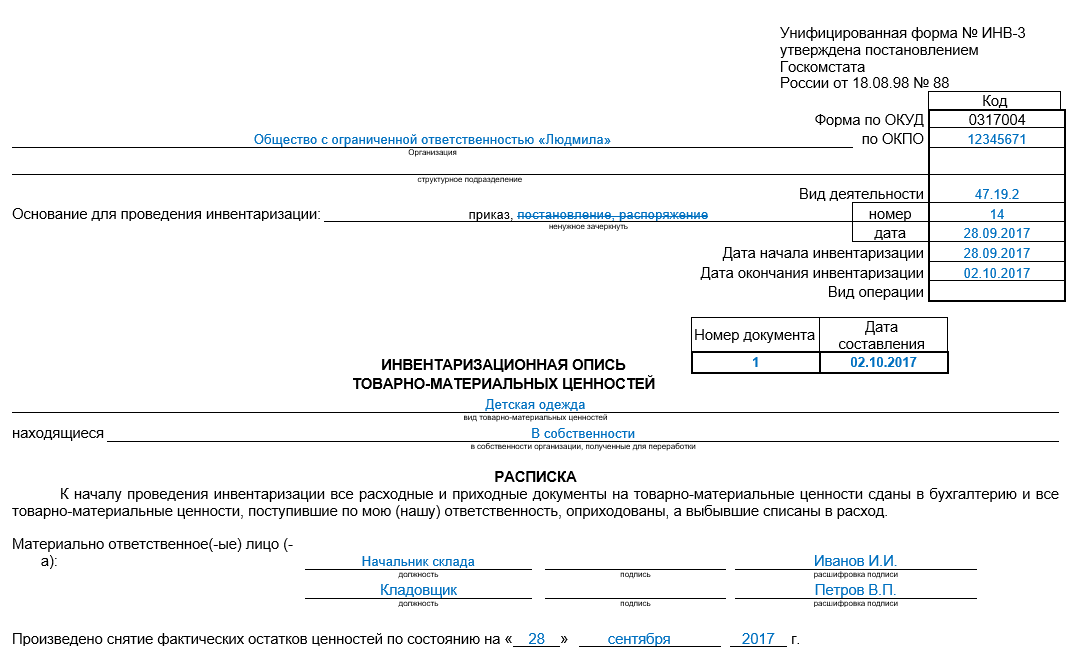

Ход проведения инвентаризации регистрируется инвентаризационной комиссии в инвентаризационной описи, составляемой в двух экземплярах. Инвентаризационная комиссия обязана обеспечивать полноту заполнения инвентаризационной описи, наличие соответствующих подписей, без которых результаты проведения инвентаризации не могут быть признаны.

Нюансы проведения инвентаризации различных видов имущества

Обязательное проведение инвентаризации

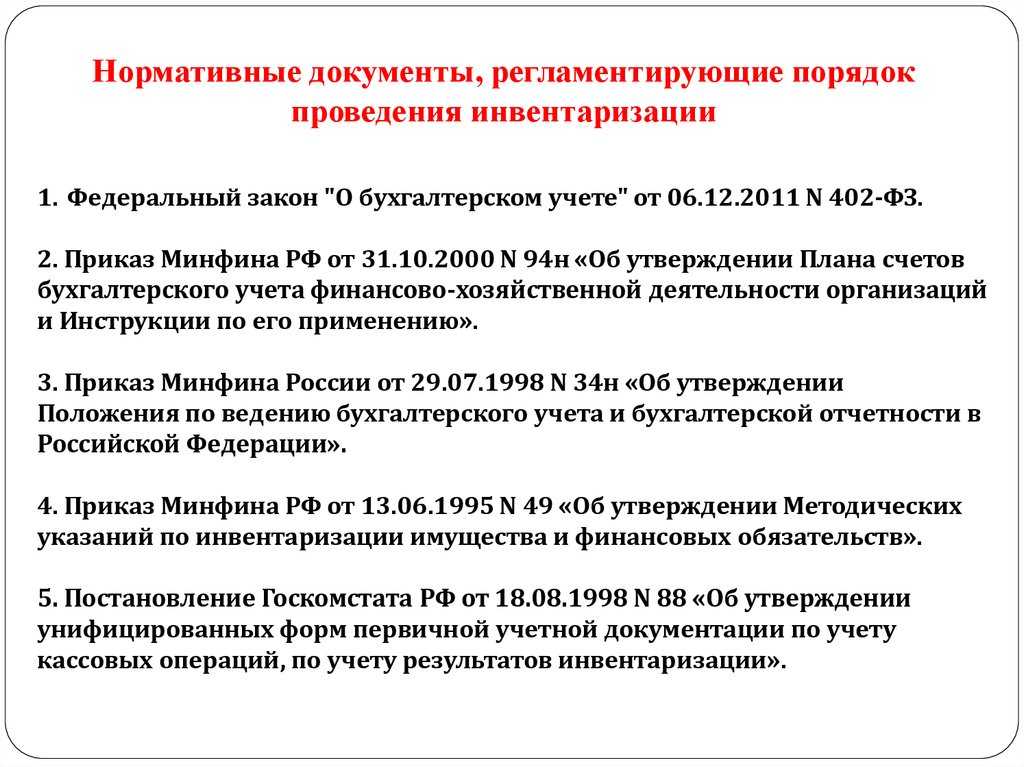

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

В чем заключается польза инвентаризации

Особенности инвентаризации имущества. Её значение для собственников бизнеса

Инвентаризация имущества – процедура, в ходе которой осуществляется проверка материальных активов компании (организации) на текущую дату посредством сопоставления фактической информации с данными бухгалтерского учёта. Это позволяет контролировать сохранность активов, стоимость которых может составлять значительную сумму.

Этому действию подлежат не только основные средства, но также запасы материалов и готовая продукция. Кроме того, инвентаризируются денежные активы, товары и т.д. В результате данной операции определяются излишки (недостатки) активов и уточняются причины их возникновения.

Виды инвентаризаций

-

по объему – полная или частичная. Полная – проводится перед составлением годового отчета, аудиторской проверке. В нее включаются все материальные ценности, денежные средства, расчеты. В полную инвентаризацию включается и то, что числиться на забалансовых счетах. При частичной — в ходе инвентаризации охватывается только часть средств.

-

по методу проведения – выборочная или сплошная. Инвентаризация каждого материально-ответственного лица проводится выборочной инвентаризацией. Сплошная – одновременно по всем подразделениям предприятия.

-

по назначению – плановая, повторная, внеплановая, контрольная. Руководителем предприятия утверждается график проведения плановых инвентаризаций, он не подлежит разглашению. Внеплановая проводится в ряде случаев, при необходимости. Повторная назначается если есть сомнения об итогах первичной инвентаризации.

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной

Начало инвентаризации

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Порядок проведения инвентаризации

На предприятии создается комиссия, которая действует постоянно. Персональный состав утверждает руководитель. В нее входят представители от администрации, бухгалтерии, другие специалист. Отсутствие любого члена комиссии служит причиной признания инвентаризации недействительной. Фактическое наличие определяется путем пересчета, взвешивания, измерения. Проверка происходит при участии материально ответственных лиц.

Документальное оформление инвентаризации.

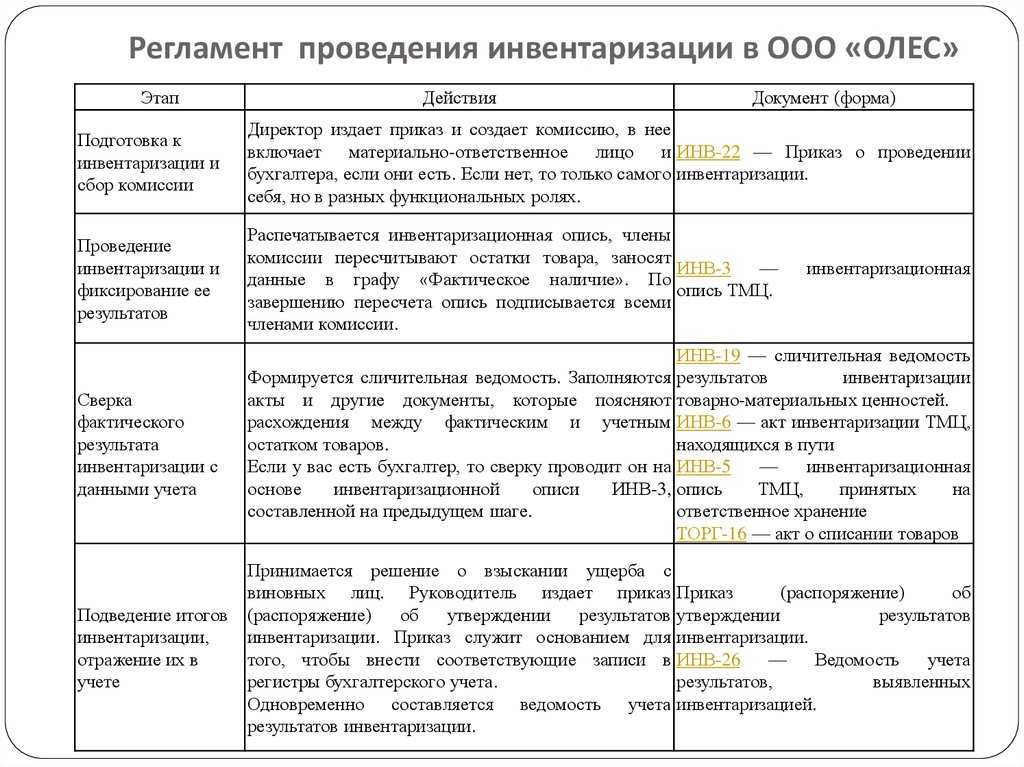

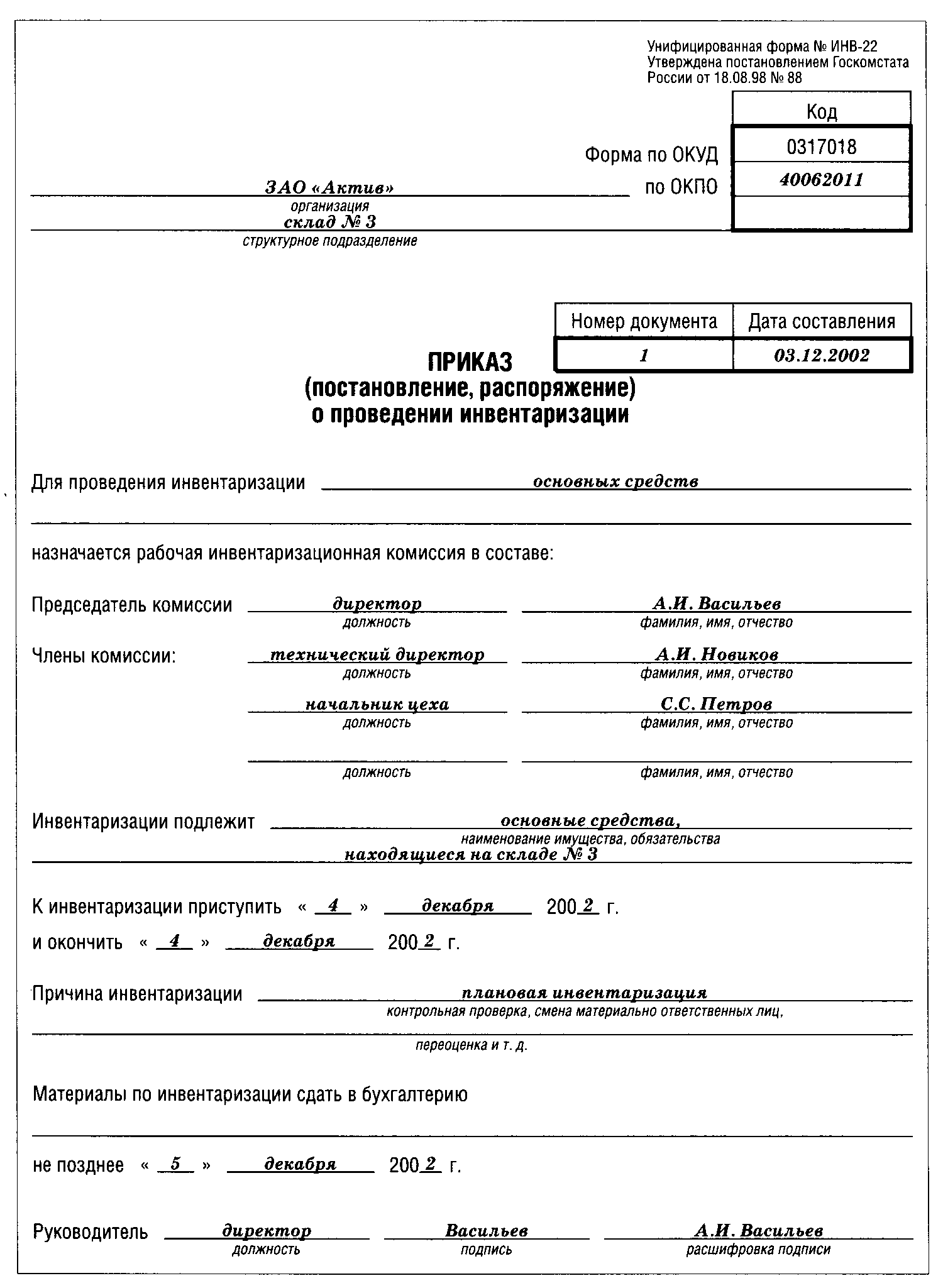

Руководитель предприятия излает приказ о проведении инвентаризации. Фактическое наличие и учетные данные оформляются инвентаризационной описью или актом в двух или более экземплярах.

Проведение инвентаризации основных средств, денежных средств, товарно-материальных ценностей, бланков строгой отчетности, расчетов имеет свои особенности.

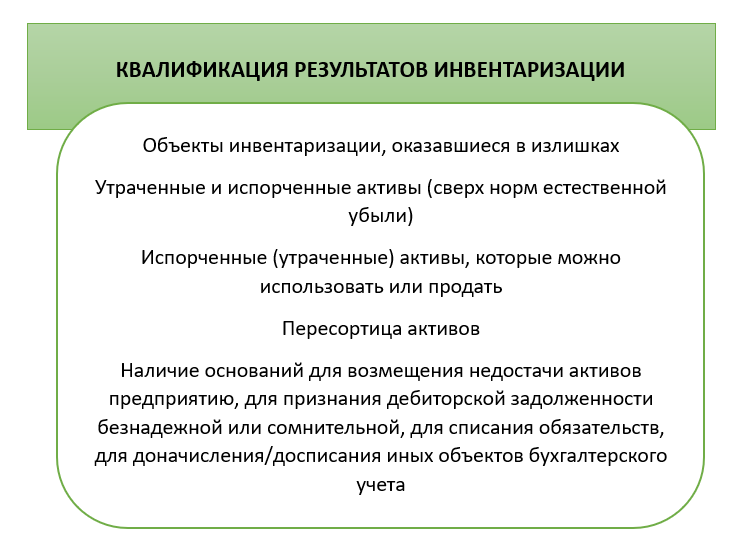

На те объекты, на которые выявлены отклонения, составляются сличительные ведомости. В них получают отражение итоги инвентаризации, расхождения в фактических данных и данных бухгалтерского учета. Суммы недостачи или излишка указываются по их стоимости в бухгалтерском учете. Результаты инвентаризации отражаются в учете и отчетности за тот месяц, когда инвентаризация была закончена, по годовой – в годовом бухгалтерском балансе.

Выявленные в ходе инвентаризации отклонения регистрируются:

-

излишки – оприходуются и зачисляются на финансовый результат предприятия,

-

недостача – списывается по распоряжению руководителя, на затраты (в пределах нормы), за счет материально-ответственных лиц.

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

Типы инвентаризации

Документирование итогов инвентаризации

Результаты инвентаризационных мероприятий также облекаются в документальную форму. По итогам инвентаризации имущества организации формируется следующий комплект документов:

- — документация, в которой фиксируются расхождения между фактическим наличием инвентаризируемых средств и данными бухучета. Сличительная ведомость составляется в двух экземплярах по форме, утвержденной в конкретной организации.В документе должны быть присутствовать:

- реквизиты документа (номер и дата составления);

- реквизиты приказа о назначении инвентаризации;

- указание периода проведения мероприятий;

- краткая характеристика проверяемого имущества;

- результаты инвентаризации (излишки или недостача, количество, стоимость);

- подписи уполномоченных лиц (директора, бухгалтера, мат. ответственных сотрудников).

- Протокол инвентаризационной комиссии, который составляется по результатам заседания. Заседание проводится после фактически проведенных мероприятий по ревизии имущества и включает:

- анализ выявленных расхождений;

- установление причин несоответствия фактического и учтенного количества имущества и виновных лиц;

- принятие решения по редактированию бухгалтерских показателей.

- Инвентаризационные итоги утверждаются приказом руководителя предприятия, в котором даются указания по устранению выявленных недочетов. Итоговый приказ по инвентаризации является основанием для корректировки данных бухгалтерского учета.