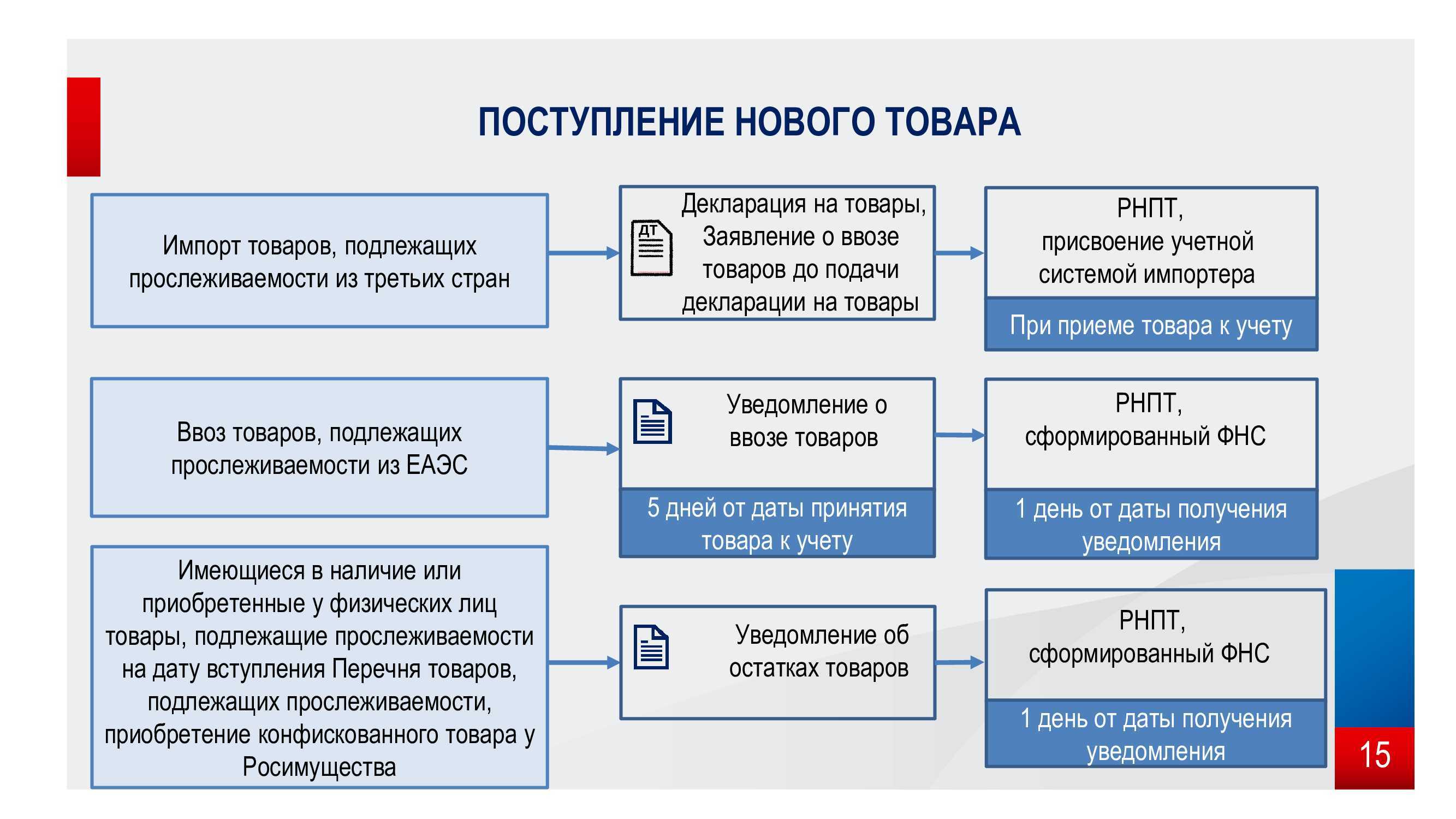

Получение РНПТ на остатки товаров, подлежащих прослеживанию

Согласно Порядку работы национальной системы прослеживаемости товаров она проводится по указанным в Перечне товарам, экспортированным в Россию и фактически находящимся на ее территории на дату вступления в силу этого перечня и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны уведомить налоговиков об имеющихся остатках таких товаров. Первая дата уведомления — 1 июля 2021 года.

Если в перечень товаров будут внесены изменения, уведомление об остатках нужно подавать только по тем прослеживаемым товарам, которые указаны в этих изменениях.

Требование подавать уведомление об остатках не относится к прослеживаемым товарам, переданным для продажи физлицам для личных целей, не связанных с предпринимательством, и для плательщиков НПД, до вступления в силу перечня товаров и изменений к нему. Это касается тех товаров, которые реализованы в течение 6-ти месяцев с даты вступления в силу перечня товаров и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны подать уведомление об остатках при продаже таких товаров:

- приобретены после начала действия перечня товаров у физлиц для личных целей, не связанных с предпринимательством;

- приобретены после начала действия перечня товаров у плательщиков НПД;

- приобретены после начала действия перечня товаров, которые были ранее конфискованы, обращены в собственность государства, а затем приобретены у контролирующих органов;

- возвращены в оборот физлицами, купившими товары для личных целей, не связанных с предпринимательством, до начала действия перечня товаров;

- возвращены в оборот плательщиками НПД, купившими товары до начала действия перечня товаров.

Уведомление об остатках прослеживаемых товаров нужно заполнять по правилам из проекта приказа ФНС и подавать его электронно по ТКС через оператора ЭДО по правилам и формату из проекта приказа.

После получения уведомления налоговики не позже следующего дня присваивают РНПТ и передают его участнику оборота этих товаров. Информация направляется электронно по ТКС через оператора ЭДО по форме и формату, указанным в проекте приказа ФНС.

Если уведомление передается через представителя, то участник оборота обязан обеспечить этого представителя получением РНПТ.

В случае, когда участник оборота прослеживаемых товаров обнаруживает в уведомлении об остатках ошибки, касающиеся неотражения или неполного отражения информации, и опечатки, он должен сформировать корректировочное уведомление об остатках и направить документ в ИФНС не позже следующего рабочего дня с момента выявления факта ошибок и опечаток.

Чтобы получить РНПТ на остатки товаров, подлежащих прослеживанию, нужно:

- провести инвентаризацию остатков;

- создать уведомление об остатках;

- подать его в ИФНС;

- получить квитанцию с присвоенным РНПТ;

- указать этот РНПТ в учетной системе.

При торговле товарами, не подлежащими прослеживаемости, графы бумажного счета-фактуры о прослеживаемости не формируются

Графы 12-13 счета-фактуры не формируются в счете-фактуре, составляемом в бумажной форме при реализации товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав.

ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

Законы, регулирующие систему

Правила регулирует Федеральный закон от 9 ноября 2020 года № 371-ФЗ.

В соответствии с Постановлением Правительства РФ от 25 июня 2019 года № 807, эксперимент по прослеживаемости импортных товаров стартовал 1 июля 2019 года и должен был продолжаться до 31 декабря 2020 года. Эксперимент был продлён дважды: на полгода Постановлением Правительства РФ № 2 от 6 января 2020 года, а затем ещё на месяц Постановлением Правительства от 13 ноября 2021 № 181.

После окончания эксперимента 30 июня 2021 года, процедура стала обязательной с 1 июля, когда в силу вступили ст. 1 и 2 Федерального закона от 9 ноября 2020 года № 371-ФЗ.

Нормативно-правовой базой для внедрения национальной системы прослеживаемости товаров послужил перечень следующих документов:

- Соглашение о механизме прослеживаемости товаров, ввезённых на таможенную территорию ЕАЭС;

- Федеральный закон от 2 декабря 2019 года № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезённых на таможенную территорию ЕАЭС»;

- План мероприятий по созданию национальной системы прослеживаемости товаров, утверждённый приказом Минфина России от 19 июня 2018 года №1049 (в редакции приказа Минфина от 29 апреля 2019 года №204);

- Федеральный закон от 9 ноября 2020 года № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ» и закон РФ «О налоговых органах Российской Федерации»;

- Приказ Минфина России от 5 февраля 2021 года № 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

Для чего используется система прослеживаемости товаров

Чтобы понять, в чём цель прослеживаемости товаров и зачем была разработана национальная система прослеживаемости, следует вспомнить о проблеме переполненности рынка контрафактными товарами

Всего можно выделить пять основных задач, которые решает система прослеживаемости товаров в РФ.

- С помощью неё государство осуществляет контроль оборота импорта на всех этапах его реализации.

- Данная мера позволяет контролировать уплату таможенных платежей и налогов, а также исключить ввоз нелегальной продукции.

- Выполнение международных обязательств обеспечивает экономическую безопасность страны и увеличивает конкурентоспособность среди отечественных производителей.

- Благодаря организованному между налогоплательщиками электронному документообороту используемая документация не дублируется.

- Выполнение требований системы позволяет оптимизировать бизнес-процессы всех участников оборота импорта.

Кроме того, система позволяет обеспечить полноту сведений о прослеживаемости товаров: данных о самой продукции, а также информации обо всех операциях, связанных с её оборотом.

В каких случаях прекращается и возобновляется прослеживаемость

В п. 4 ст. 105.32 НК РФ установлены случаи, когда прослеживаемость импортных товаров не осуществляется. Данные правила действуют для товаров, которые:

- выбыли из оборота прослеживаемости;

- проданы физлицу для использования в личных целей;

- вывезены с территории РФ;

- исключены из государственного перечня товаров, подлежащих прослеживаемости.

Согласно п. 5 ст. 105.32 НК РФ, прослеживаемость возобновляется, если осуществлён:

- возврат товара из производства;

- возврат товара покупателем;

- возврат продавцу (частично или полностью) ранее вывезенного с территории РФ товара.

Информацию о прекращении и возобновлении прослеживаемости товара, организация отражает в ежеквартальном отчёте.

Перечень товаров национальной системы прослеживаемости

Посмотреть перечень товаров, подлежащих прослеживаемости

В соответствии с Постановлением Правительства РФ от 25 июня 2019 года № 807, в перечень товаров, подлежащих государственному контролю вошли:

| Наименование товара | Код ТН ВЭД ЕАЭС | Код и наименование товара в соответствии с ОКПД 2 |

|---|---|---|

| Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 8418 (за исключением продукции, классифицируемой кодами: 8418 69 000 8418 91 000 0 8418 99) |

27.51.11 Холодильники и морозильники бытовые |

| 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования | ||

| Автопогрузчики с вилочным захватом; прочие тележки, оснащённые подъёмным или погрузочно-разгрузочным оборудованием | 8427 (за исключением продукции, классифицируемой кодом 8427 20 900 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 8429 (за исключением продукции, классифицируемой кодом 8429 30 000 0) | 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом |

| 28.92.22 Грейдеры и планировщики самоходные | ||

| 28.92.24 Машины трамбовочные и дорожные катки самоходные | ||

| 28.92.25 Погрузчики фронтальные одноковшовые самоходные | ||

| 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков | ||

| 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых | ||

| Машины стиральные, бытовые или для прачечных, включая машины, оснащённые отжимным устройством | 8450 (за исключением продукции, классифицируемой кодом 8450 90 000 0) | 27.51.13.110 Машины стиральные бытовые |

| 28.94.22.110 Машины стиральные для прачечных | ||

| Мониторы и проекторы, не включающие в свой состав приёмную телевизионную аппаратуру; аппаратура приёмная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприёмник или аппаратуру, записывающую или воспроизводящую звук или изображение | 8528 | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных |

| 26.40.20 Приёмники телевизионные, совмещённые или не совмещённые с широковещательными радиоприёмниками или аппаратурой для записи или воспроизведения звука или изображения | ||

| 26.40.34 Мониторы и проекторы, без встроенной телевизионной приёмной аппаратуры и в основном не используемые в системах автоматической обработки данных | ||

| Транспортные средства промышленного назначения, самоходные, не оборудованные подъёмными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 8709 (за исключением продукции, классифицируемой кодом 8709 90 000 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Коляски детские | 8715 00 100 0 | 30.92.40.110 Коляски детские |

| Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 9401 71 000 1 9401 79 000 1 |

29.32.20.130 Устройства удерживающие для детей |

| Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 9401 80 000 1 | 29.32.20.130 Устройства удерживающие для детей |

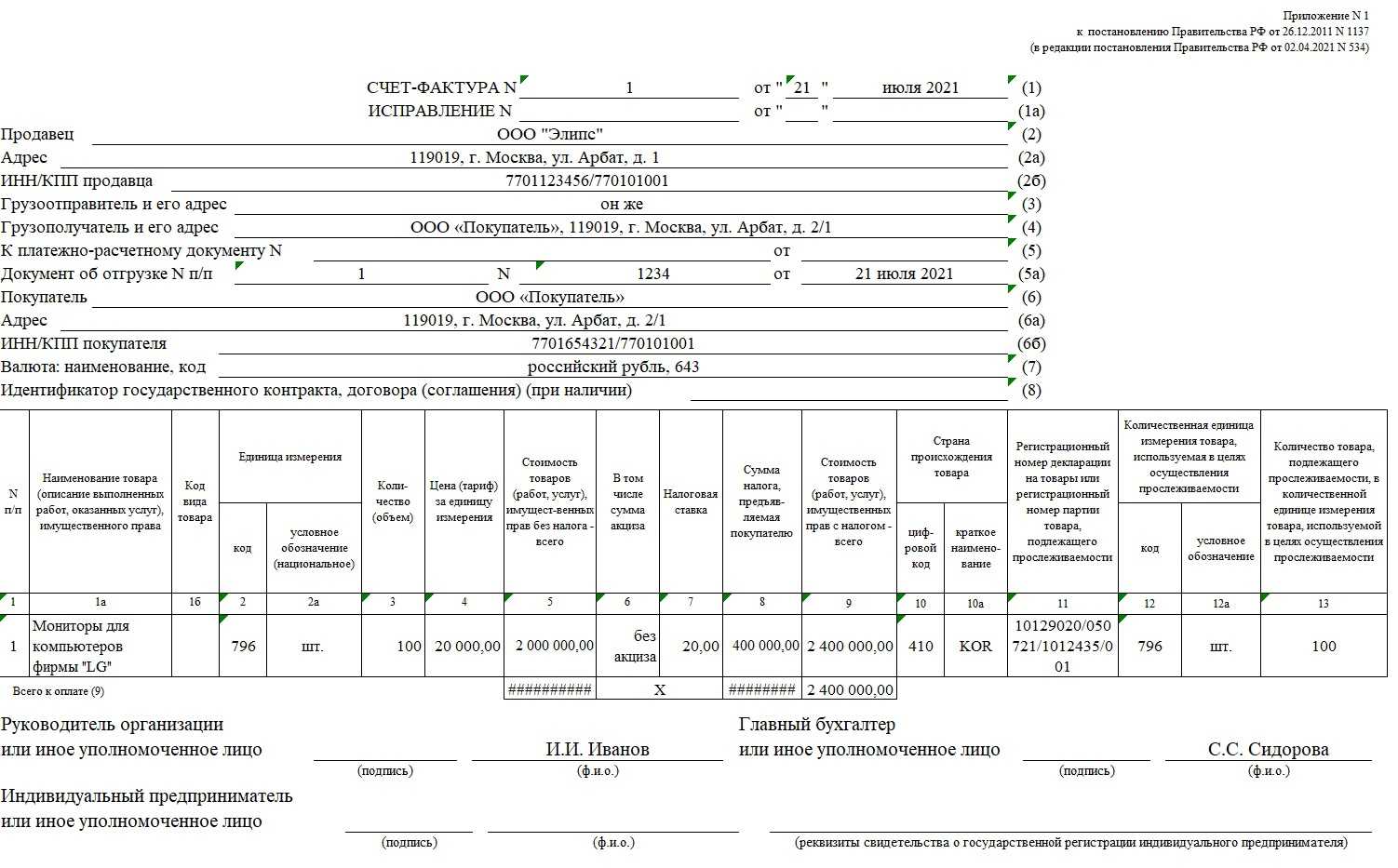

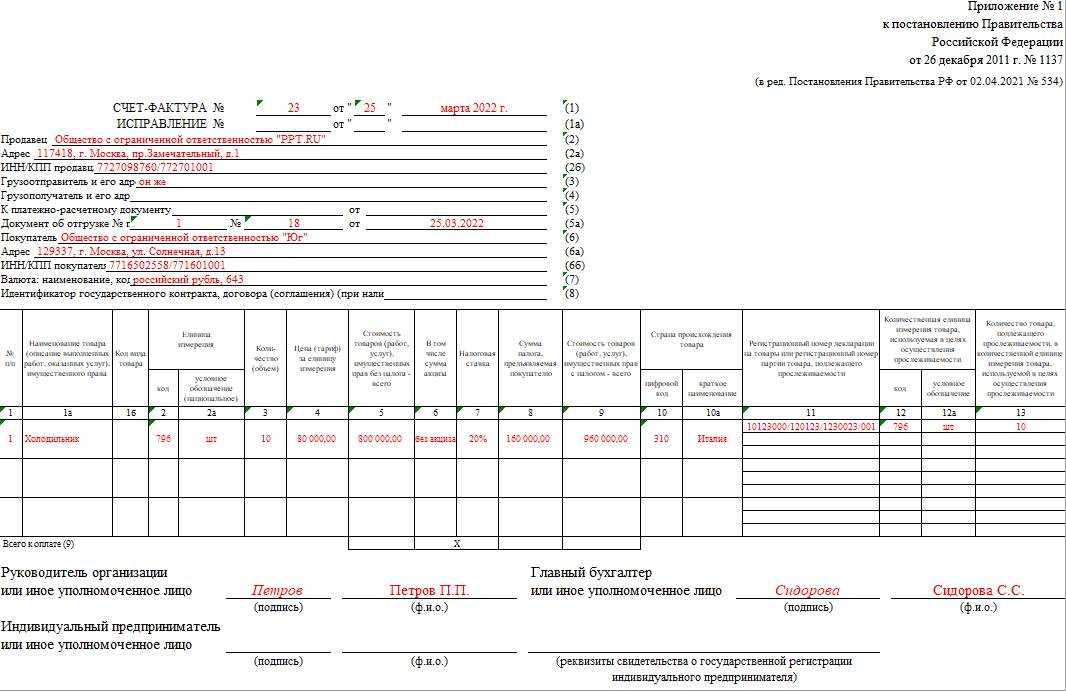

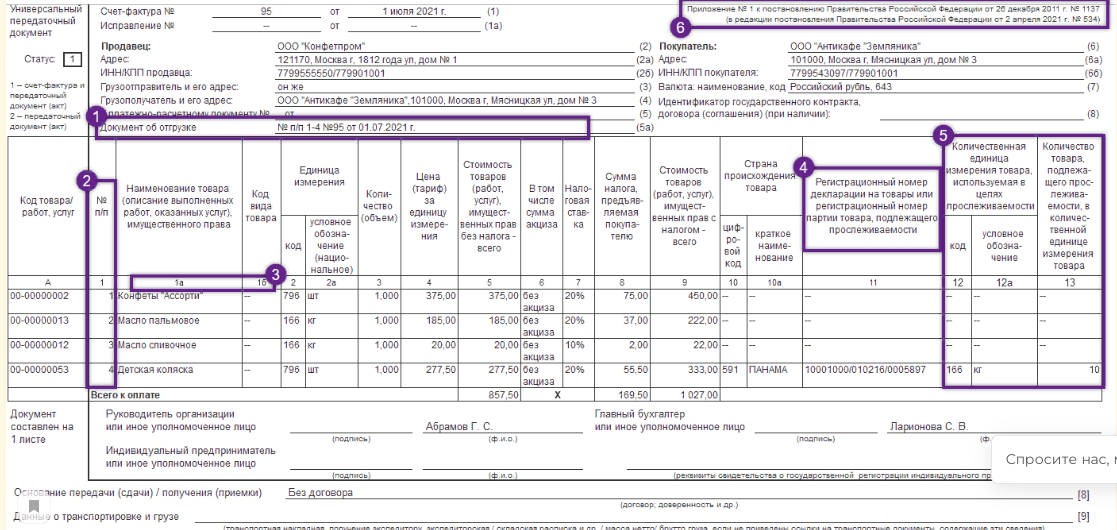

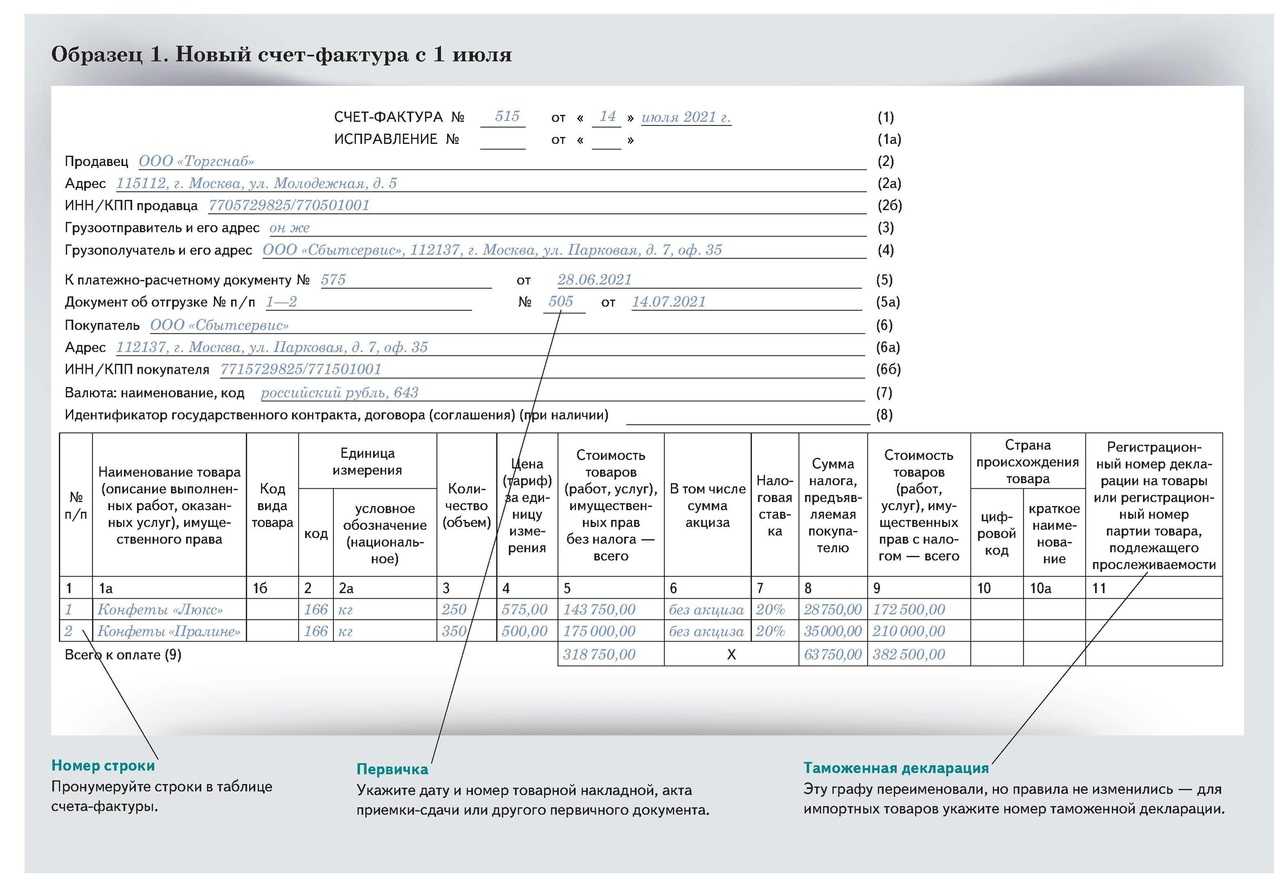

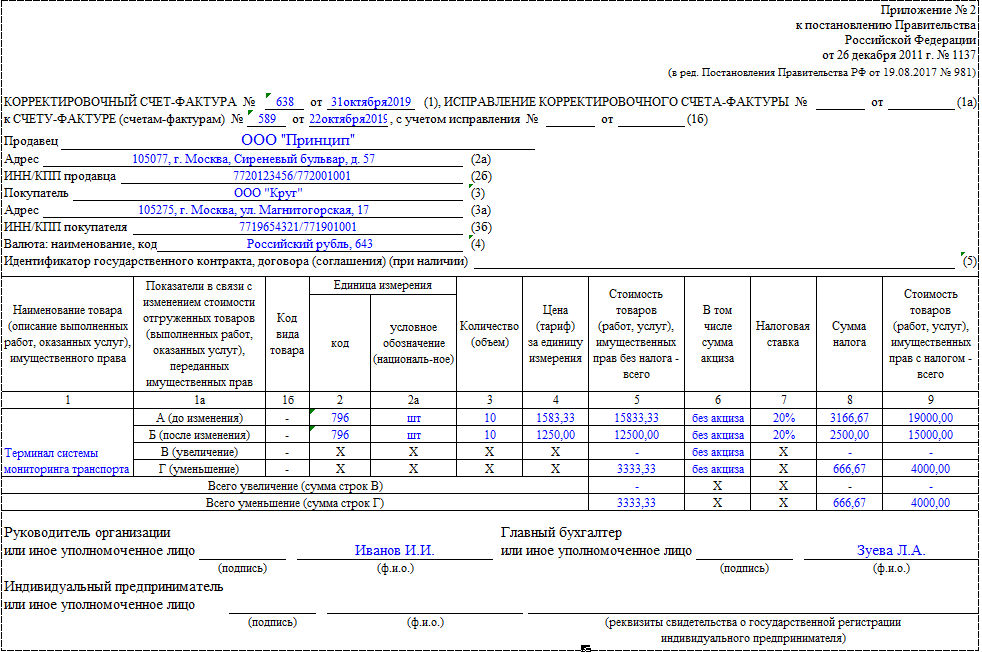

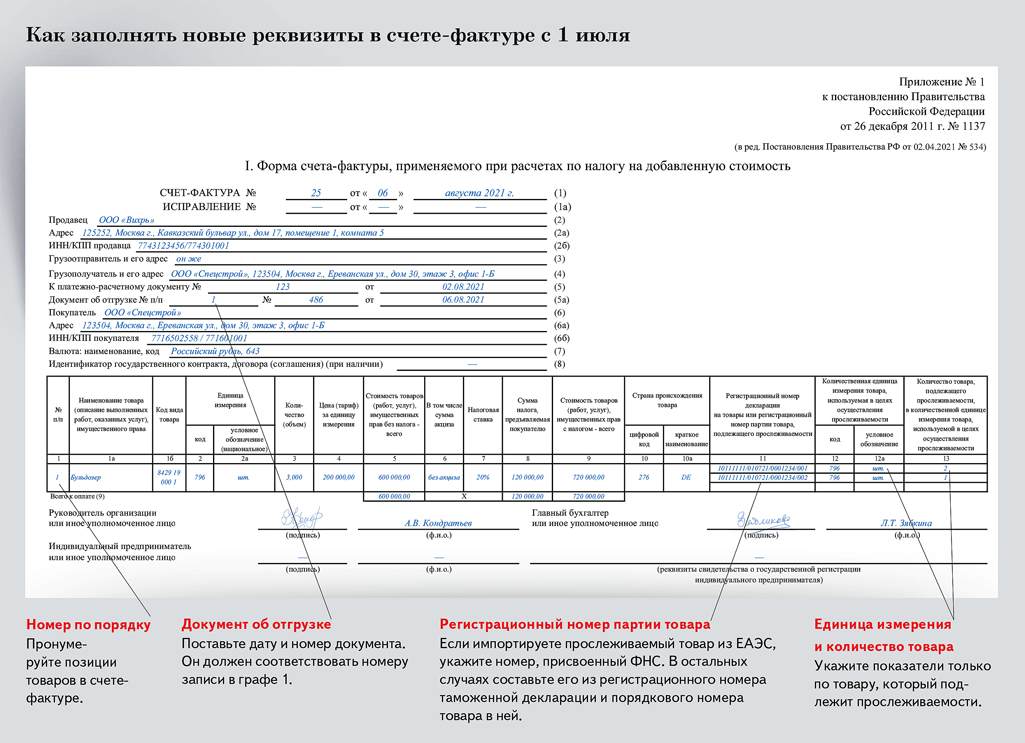

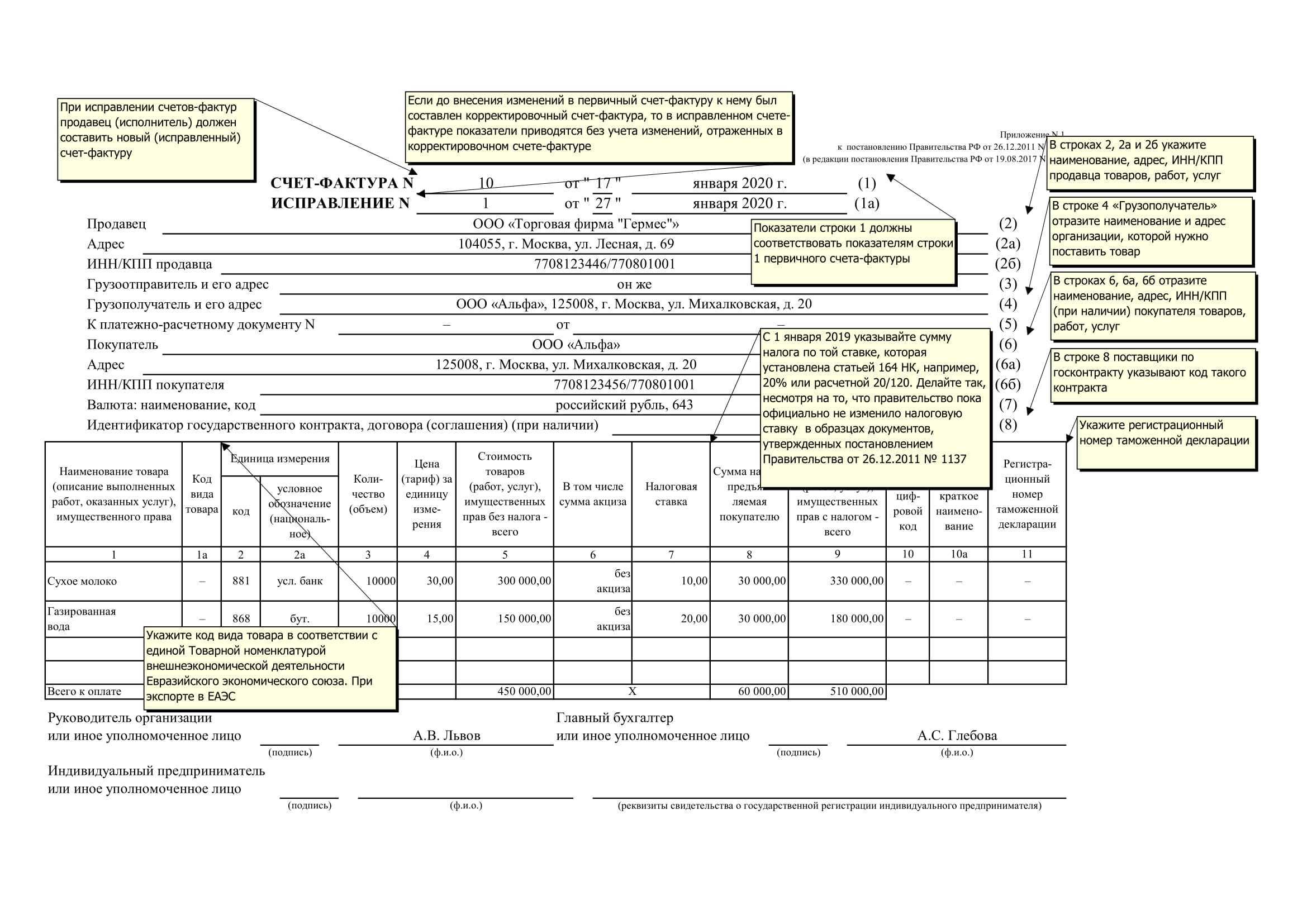

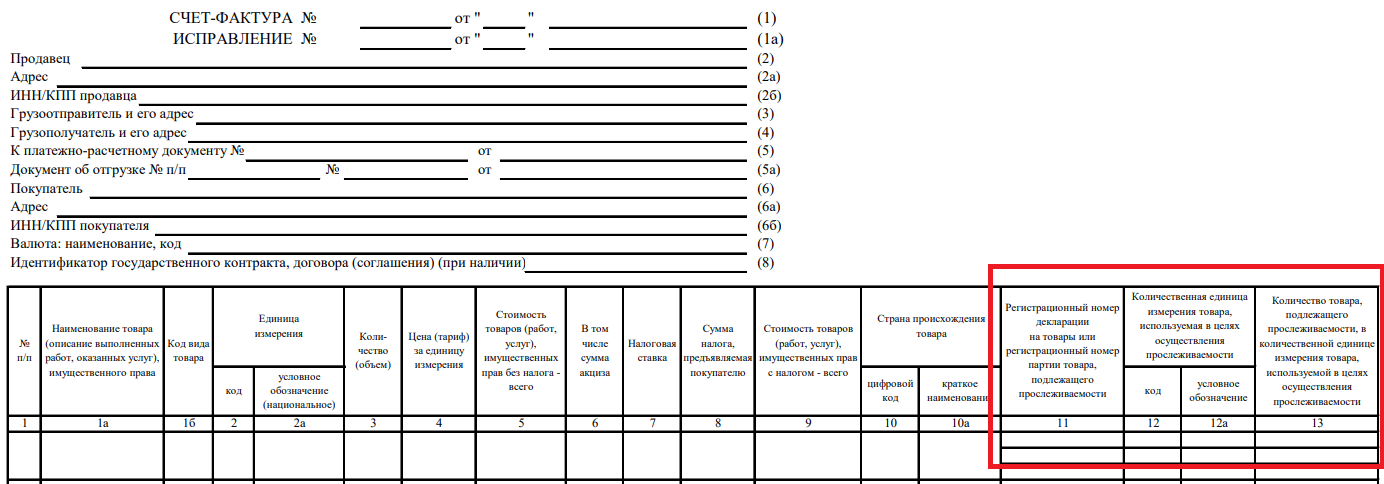

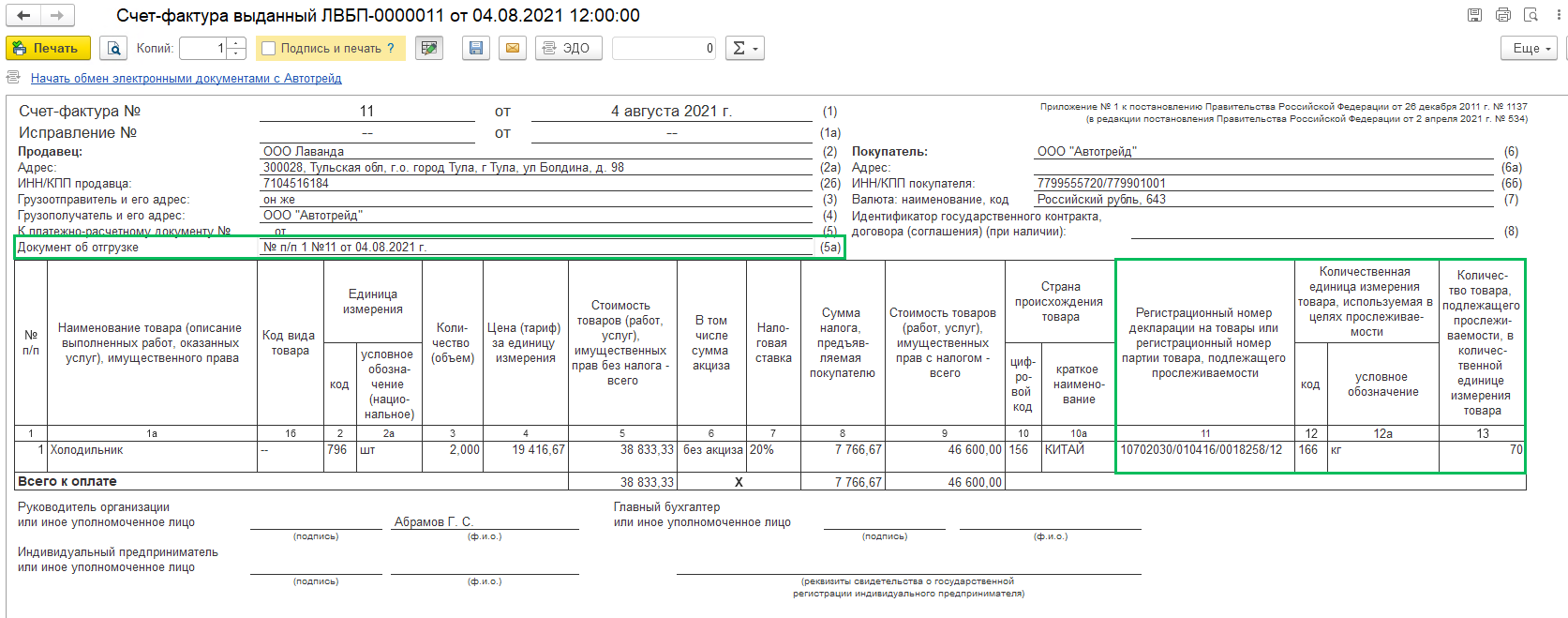

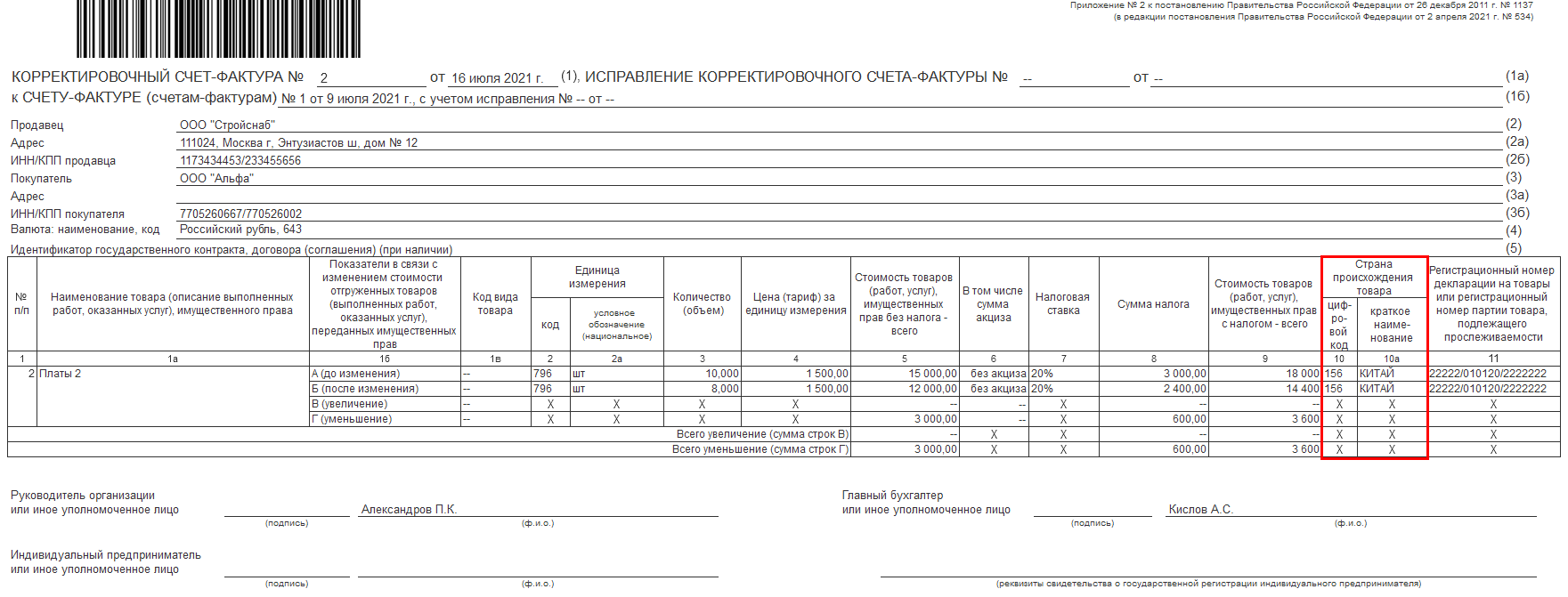

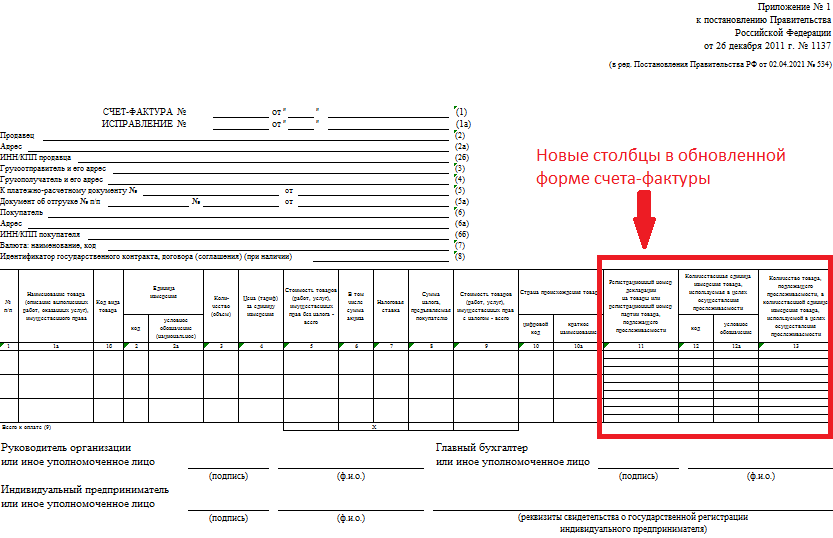

Графы 11-13 в счете-фактуре на прослеживаемые товары с 01.07.2021: как заполнять

С 01.07.2021 введена система прослеживаемости товаров. В этой связи были обновлены формы по НДС, в том числе форма счета-фактуры.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Важно! Составлять счета-фактуры по новой форме с 1 июля должны все продавцы, независимо от того, реализуют они прослеживаемые товары или нет. Использование старой формы может повлечь споры покупателя с проверяющими за вычет НДС

Подстройка счета-фактуры под систему прослеживаемости вызвала следующие корректировки.

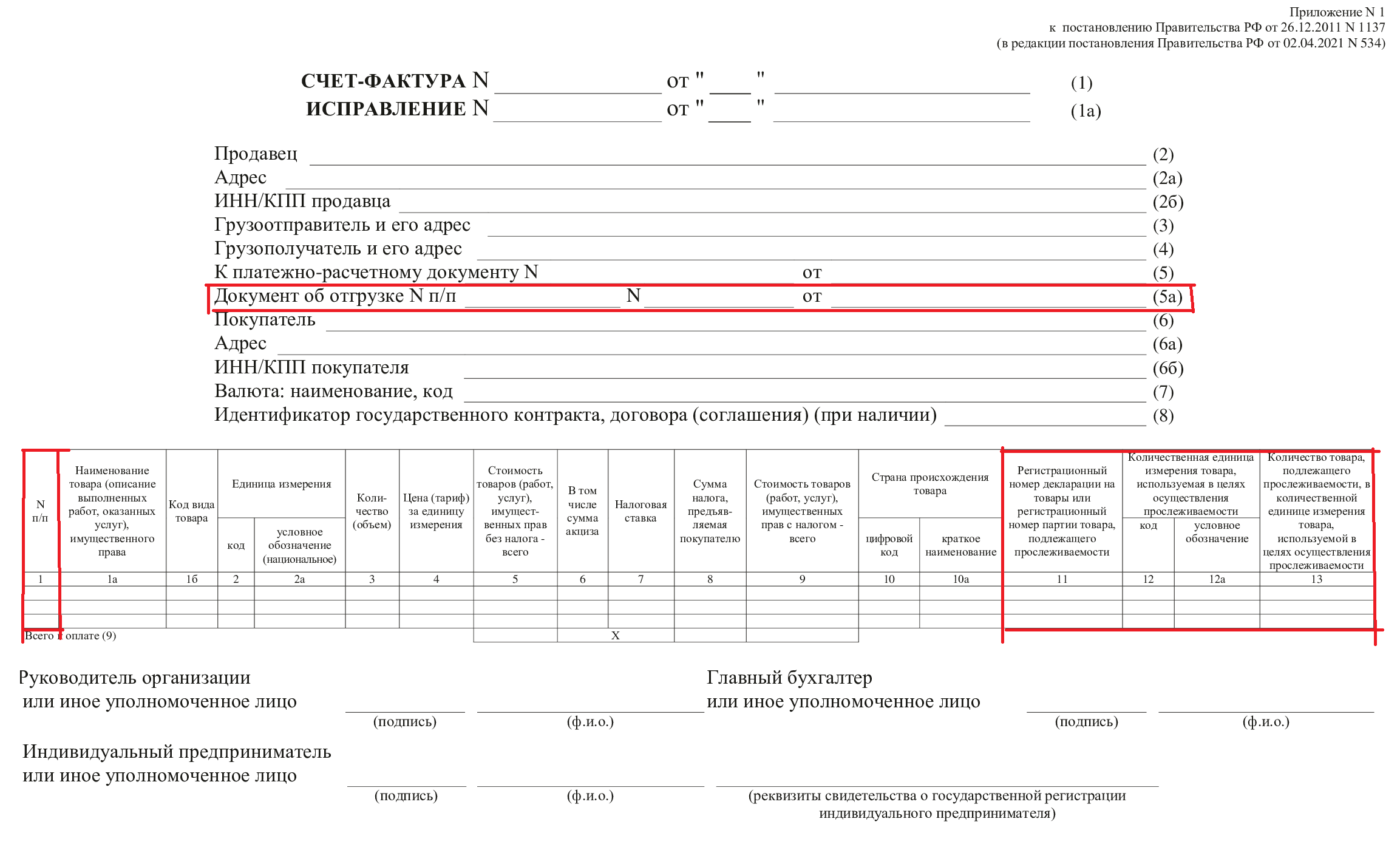

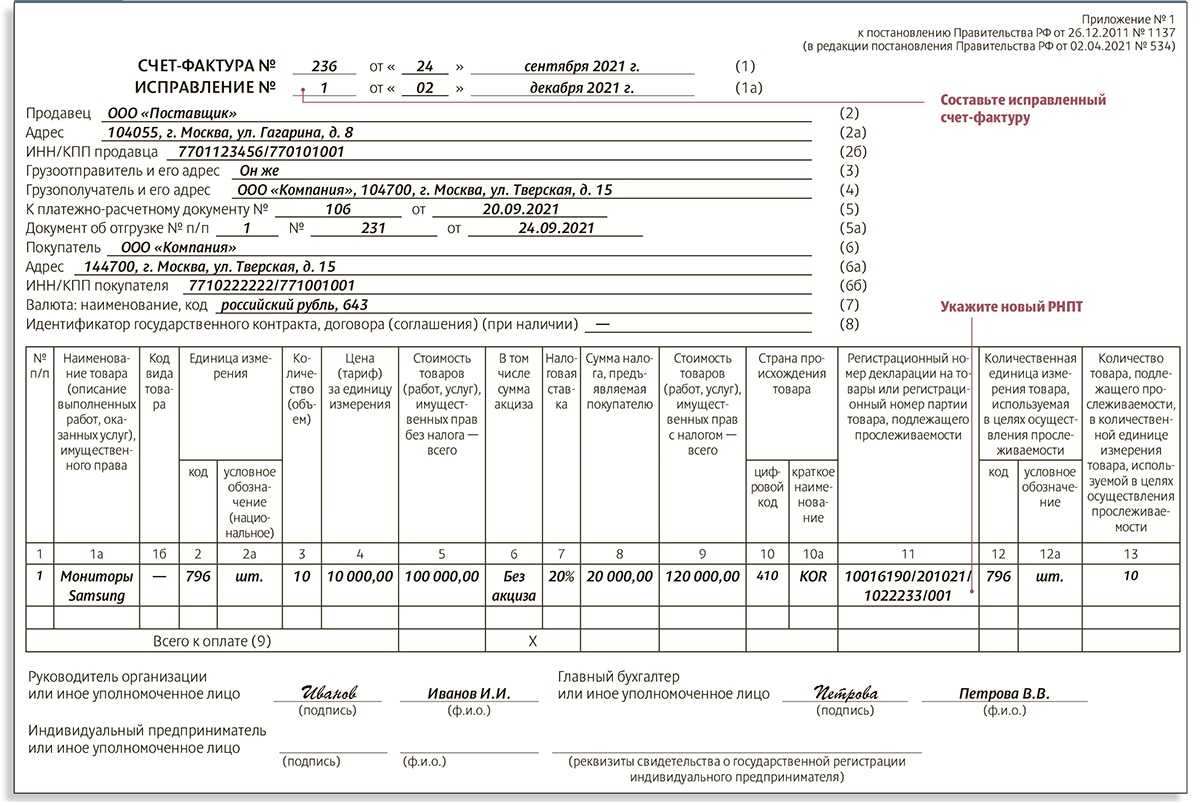

Переименовали и уточнили порядок заполнения графы 11. С 1 июля она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Здесь указывают:

Кто и как присваивает РНПТ — схему получения смотрите здесь.

Добавили новые графы:

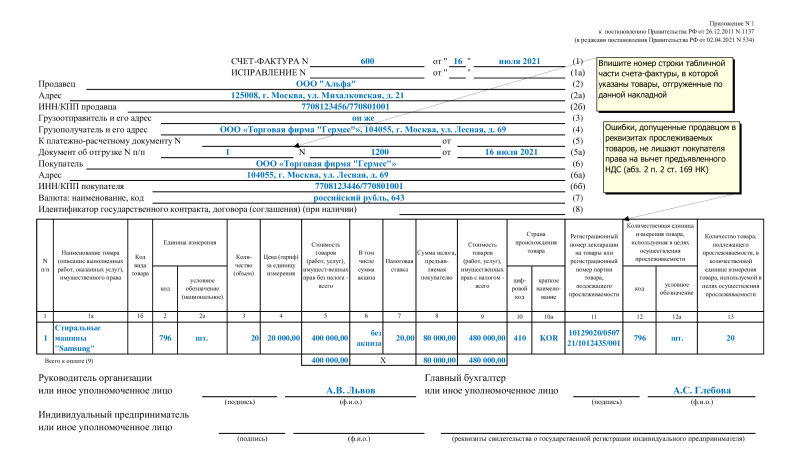

Графы 12-13 можно не формировать, если счет-фактура (не важно, бумажный он или электронный) составляется на товары, не подлежащие прослеживаемости, работы, услуги, передачу имущественных прав (письмо ФНС от 15.10.2021 № СД-4-3/14647@). Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (в графе 2а) и цену, отражают в одной строке счета-фактуры

Если товары ввезены разными партиями, в графах 11–13 нужно заполнить несколько подстрок — по каждому регистрационному номеру партии товара:

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (в графе 2а) и цену, отражают в одной строке счета-фактуры. Если товары ввезены разными партиями, в графах 11–13 нужно заполнить несколько подстрок — по каждому регистрационному номеру партии товара:

Какие еще документы придется формировать по прослеживаемым товарам, куда их подавать и как заполнить, читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

1. Включение учета прослеживаемых товаров и настройка номенклатуры

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

Выполненные работы

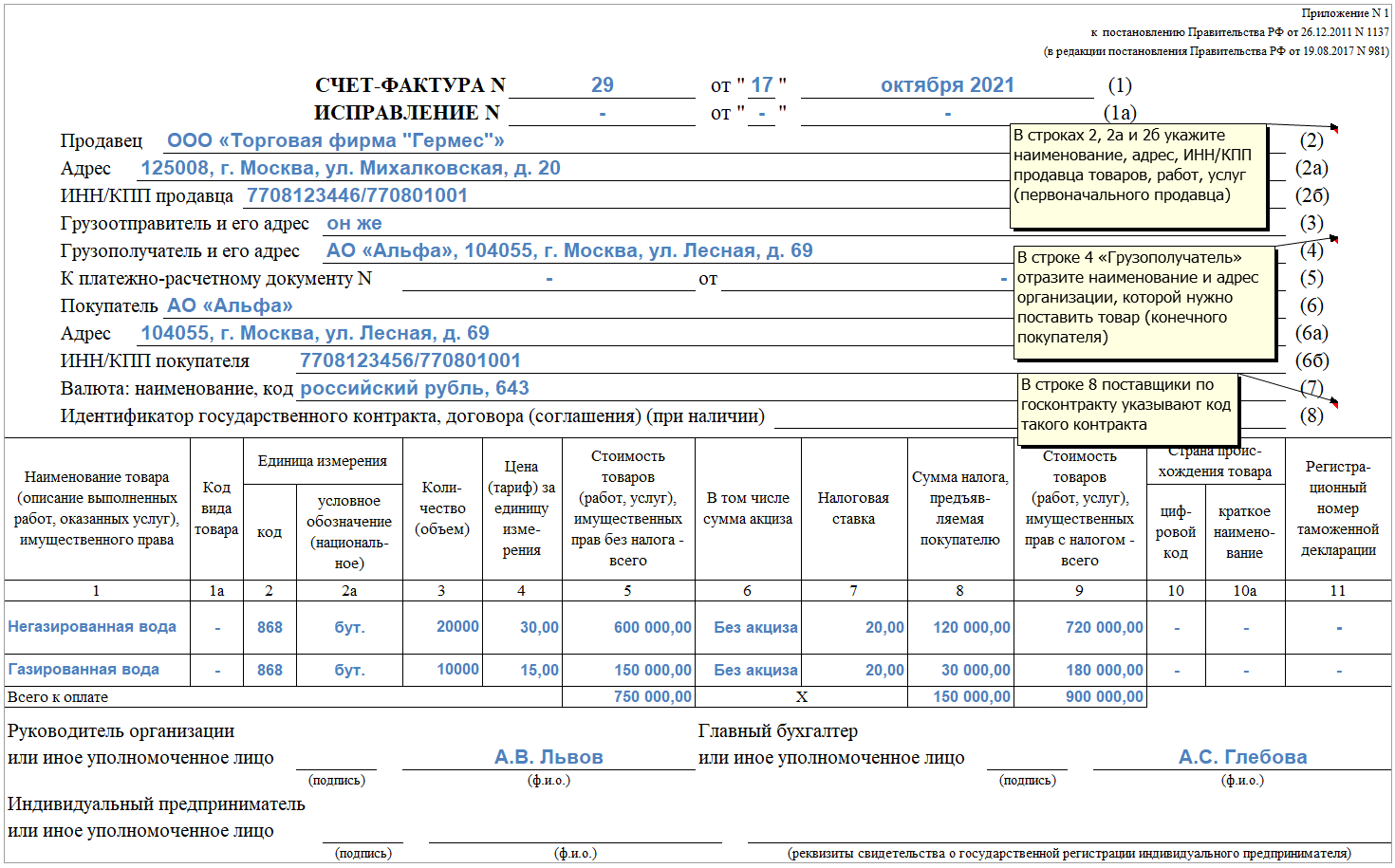

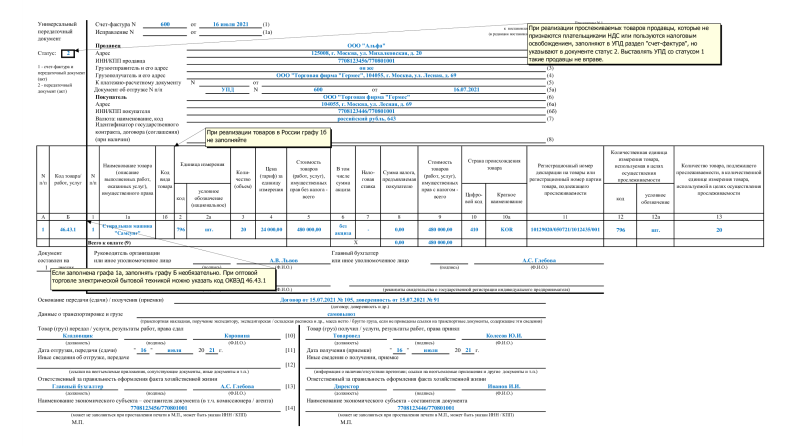

При передаче прослеживаемых товаров в составе выполненных работ счет-фактуру (корректировочный счет-фактуру) нужно выставлять в электронном виде с реквизитами прослеживаемости. Такие правила закрепили в НК с 1 октября 2023 года (п. 1.2 ст. 169 НК). Такой же порядок ФНС рекомендовала применять до 01.10.2023 (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).Строки и графы счета-фактуры (корректировочного счета-фактуры) на выполненные работы заполняйте в общем порядке (п. 5 и 5.2 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры, п. 1–2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). Стоимость переданного заказчику прослеживаемого товара включайте в цену выполненных работ (п. 2 ст. 709 ГК).Прослеживаемый товар отражайте в счете-фактуре (корректировочном счете-фактуре) отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры указывайте РНПТ и другие реквизиты прослеживаемости. В акте выполненных работ указывать реквизиты прослеживаемости не обязательно (письма ФНС от 21.02.2023 № ЗГ-3-15/2580@, от 22.12.2021 № СД-4-15/17982).ПРИМЕРКак исполнителю заполнить счет-фактуру при передаче прослеживаемого товара в рамках выполненных работООО «Гермес» (заказчик) заключило договор подряда с ООО «Альфа» (подрядчик) на создание автоматизированного рабочего места специалиста по госзаказам (АРМ). Для создания АРМ подрядчик приобрел монитор и другие комплектующие. Монитор входит в .Стороны подписали 16 октября. Подрядчик выставил заказчику . Строки и графы счета-фактуры на выполненные работы бухгалтер «Альфы» заполнил в ( Правил заполнения счета-фактуры, утв. ). При этом стоимость переданного заказчику прослеживаемого монитора бухгалтер включил в цену выполненных работ ().Монитор бухгалтер отразил в счете-фактуре отдельной строкой. В соответствующих подстроках граф 11–14 счета-фактуры бухгалтер и другие реквизиты прослеживаемости переданного заказчику монитора (письма ФНС , ).

Изменения в документах

Для правомерного выполнения обязательств перед государством обновлены следующие документы, положения и правила: новые формы, дополнены реквизиты регистров и изменена декларация НДС прослеживаемости товаров.

Обязательные счета-фактуры

В соответствии с пп. 1 п. 3 ст. 169 НК РФ плательщик НДС не формирует счета-фактуры, если покупатель:

- отказался от составления в письменной форме;

- является неплательщиком НДС.

Данное правило не распространяется на реализацию прослеживаемых товаров и составление счёта-фактуры для плательщиков НДС обязательно.

Электронные счета-фактуры при отслеживании

В соответствии с 169 НК РФ, счёт-фактура может составляться в электронном виде или на бумажном носителе. Обмен цифровыми копиями счетов-фактур оформляются только при договорённости между контрагентами.

При работе с прослеживаемыми товарами оформлять счёт-фактуру необходимо только в электронном формате.

Исключения составляют продажи товара:

- самозанятым покупателям;

- физлицам, приобретающим продукцию под личные нужды;

- в рамках экспорта с территории РФ;

- на территорию страны-члена ЕАЭС.

Новые правила оформления счетов-фактур

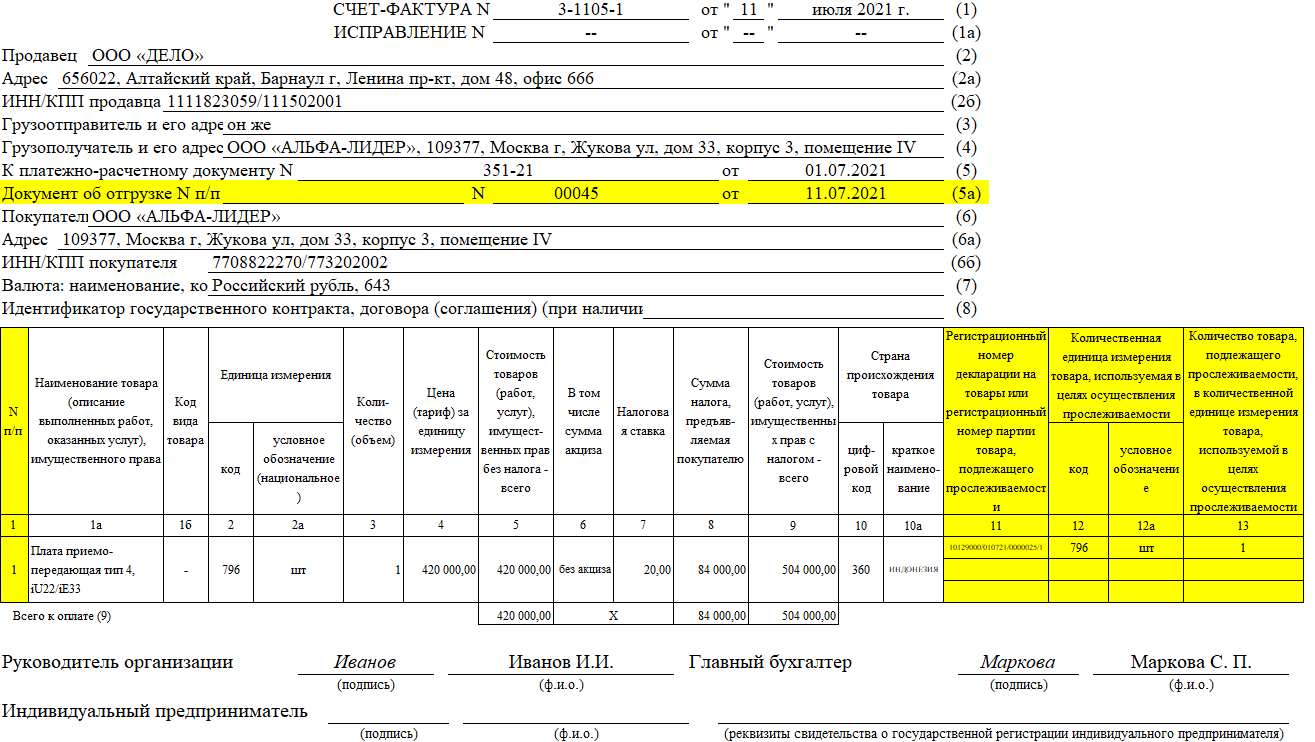

После вступления закона об использовании системы обязательной прослеживаемости товаров в счетах-фактурах необходимо указывать новые реквизиты:

- РНПТ;

- единица измерения, соответствующая виду товара;

- количество продукции в установленных единицах измерения;

- выполненные работы, оказанные услуги или передача прав на имущество указываются:

- с порядковым номером записи поставки;

- с реквизитами для и идентификации документа об отгрузке.

В соответствии с п. 3 ст. 2 № 371-ФЗ, потребитель получит вычет НДС, даже если данные в счете-фактуру не вписаны или указаны с ошибками.

Формы документов

В налоговую декларацию НДС добавлены:

- книга покупок;

- книга продаж;

- журнал выставленных счетов-фактур;

- журнал полученных счетов-фактур;

- дополнительный лист книги покупок;

- дополнительный лист книги продаж;

- корректировочная счёт-фактура;

- счёт-фактура;

- приказ ФНС России от 29.10.2019 № ММВ-7-3/558@;

- формат налоговой декларации по налогу на добавленную стоимость;

- предоставление сведений из:

- журналов учёта выставленных и полученных счетов-фактур;

- книги покупок и книги продаж, а также дополнительных листов из них.

Также ФНС подготовило новые документы для целей прослеживаемости:

- уведомление о перемещении;

- уведомление об остатках;

- отчёт об операциях;

- уведомление о ввозе.

Проект форм, форматов и порядок заполнения можно скачать на сайте ведомства.

Для подписи электронных документов и возможности их отправки контрагентам понадобится оформить усиленную квалифицированную электронную подпись (КЭП).

Какие товары попадают под отслеживание

Какие же товары надо отражать в системе прослеживаемости в 2023 году? Приводим их перечень из постановления № 1110:

- Холодильники, морозильники и аналогичное оборудование, тепловые насосы (кроме систем кондиционирования воздуха);

- Автопогрузчики и механические тележки;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Стиральные машины;

- Мониторы, проекторы, приëмная аппаратура для телевизионной связи;

- Интегральные схемы и их части;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Детские коляски и кресла безопасности.

Во многих из указанных групп есть свои оговорки, в частности, указаны коды товаров по ОКПД 2. Чтобы ознакомиться с ними, рекомендуем обратиться к тексту постановления Правительства № 1110.

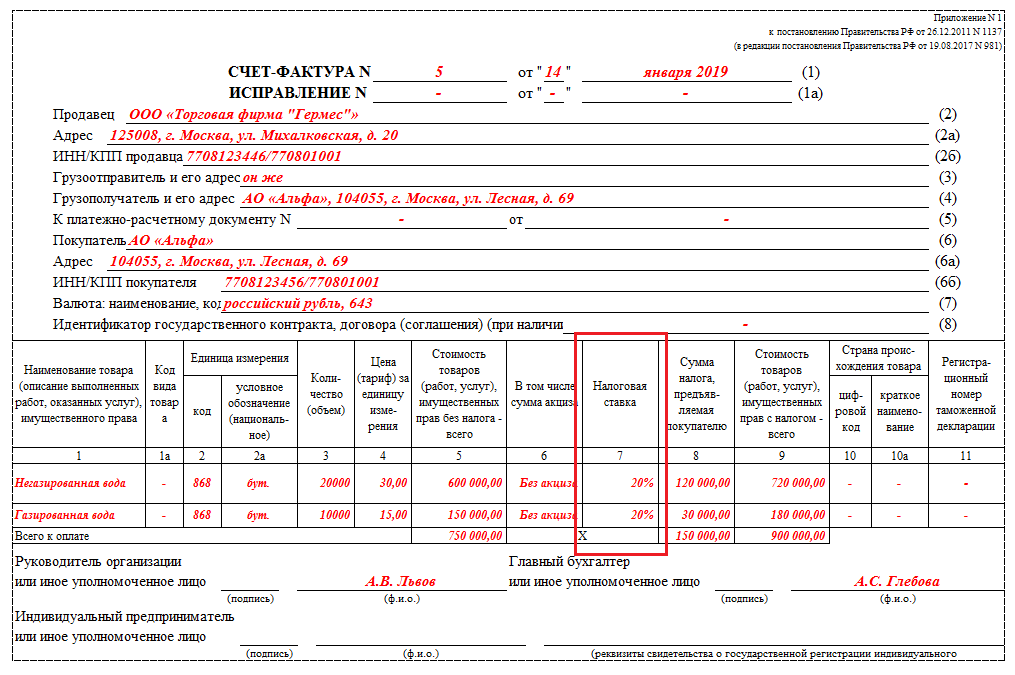

Письмо Федеральной налоговой службы от 23 августа 2021 г. № 3-1-11/0115@ “О заполнении граф 12-13 счета-фактуры”

На основании подпунктов 16-18 пункта 5 статьи 169 Налогового кодекса Российской Федерации (в редакции Федерального закона от 09.11.2020 N 371-ФЗ) с 01.07.2021 счет-фактура дополнен отдельными реквизитами, относящимися к товарам, подлежащим прослеживаемости (графы 12-13 счета-фактуры).

Таким образом, если налогоплательщик не реализует товары, подлежащие прослеживаемости, или осуществляет операции по реализации работ (услуг), передаче имущественных прав, то графы 12-13 в счете-фактуре (универсальном передаточном документе со статусом «1»), составляемом на бумажном носителе, отображать необязательно.

В случае, если в счете-фактуре (форме УПД со статусом «1») сформированы графы 12-13, то при реализации товаров, не подлежащих прослеживаемости, работ (услуг, имущественных прав), эти графы не заполняются либо в них ставится прочерк.

| Начальник Управленияналогообложения юридических лиц | М.В. Бакчеева |