Когда работник может получить среднюю заработную плату

Все ситуации, в которых работник может получить среднюю заработную плату, прописаны в Трудовом кодексе Российской Федерации. Самыми распространенными выплатами, для которых нужно рассчитывать величину усредненного дохода, являются:

- вознаграждение за отпускные дни;

- возмещение средств за отпускные дни, которые не были использованы — в случае увольнения из организации;

- командировочные;

- вознаграждение за временной промежуток, когда работник ездил повышать квалификацию;

- выходное пособие.

Как необходимо считать уровень среднего заработка в месяц: стандарт

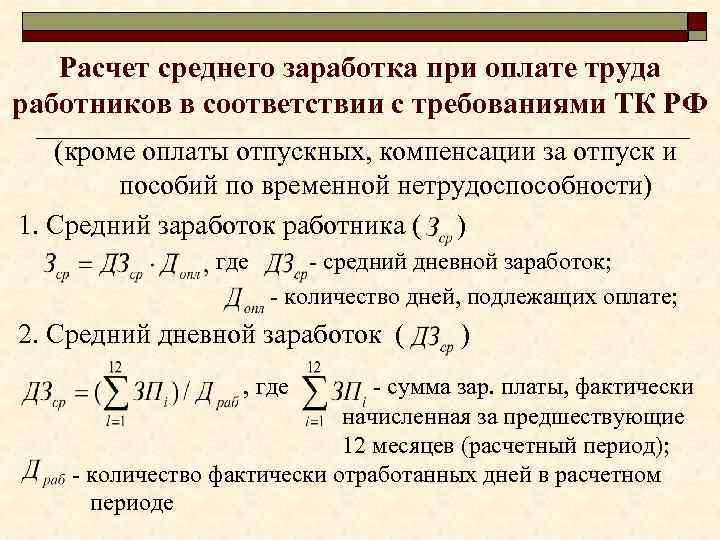

Универсальный порядок вычислений усредненной заработной платы закрепляется в Трудовом кодексе Российской Федерации. Основное правило в данном случае: вне зависимости от режима работы сотрудника, средняя заработная плата рассчитывается из реального уровня выплат, которые получил сотрудник за временной промежуток, в который он фактически работал за период в 12 месяцев, предшествующих периоду выплаты. Данные 12 месяцев называют периодом расчета.

Эти 12 месяцев именуются расчетным периодом.

Главная характерная черта вычисления уровня усредненной заработной платы в сути состоит в том, что различные правила были созданы для разных случаев.

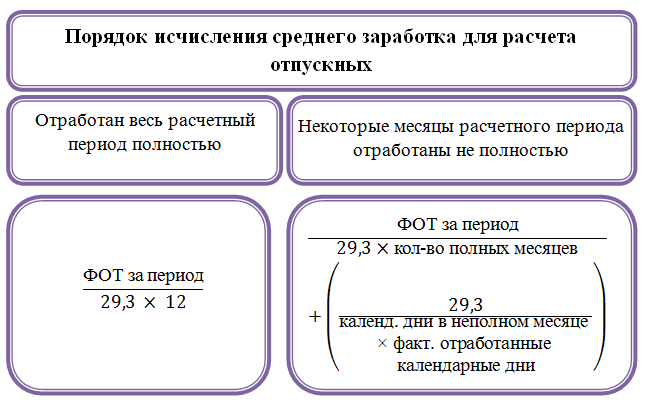

Для расчета вознаграждения за отпуск или выплаты за дни отпуска, которые не были использованы:

Для других случаев расчета:

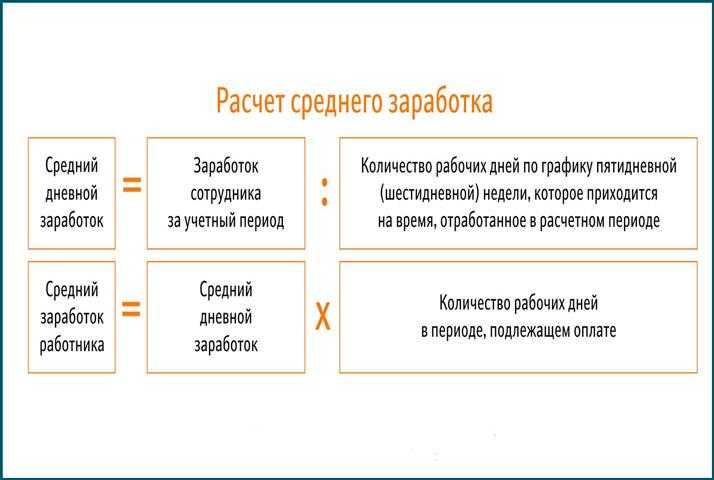

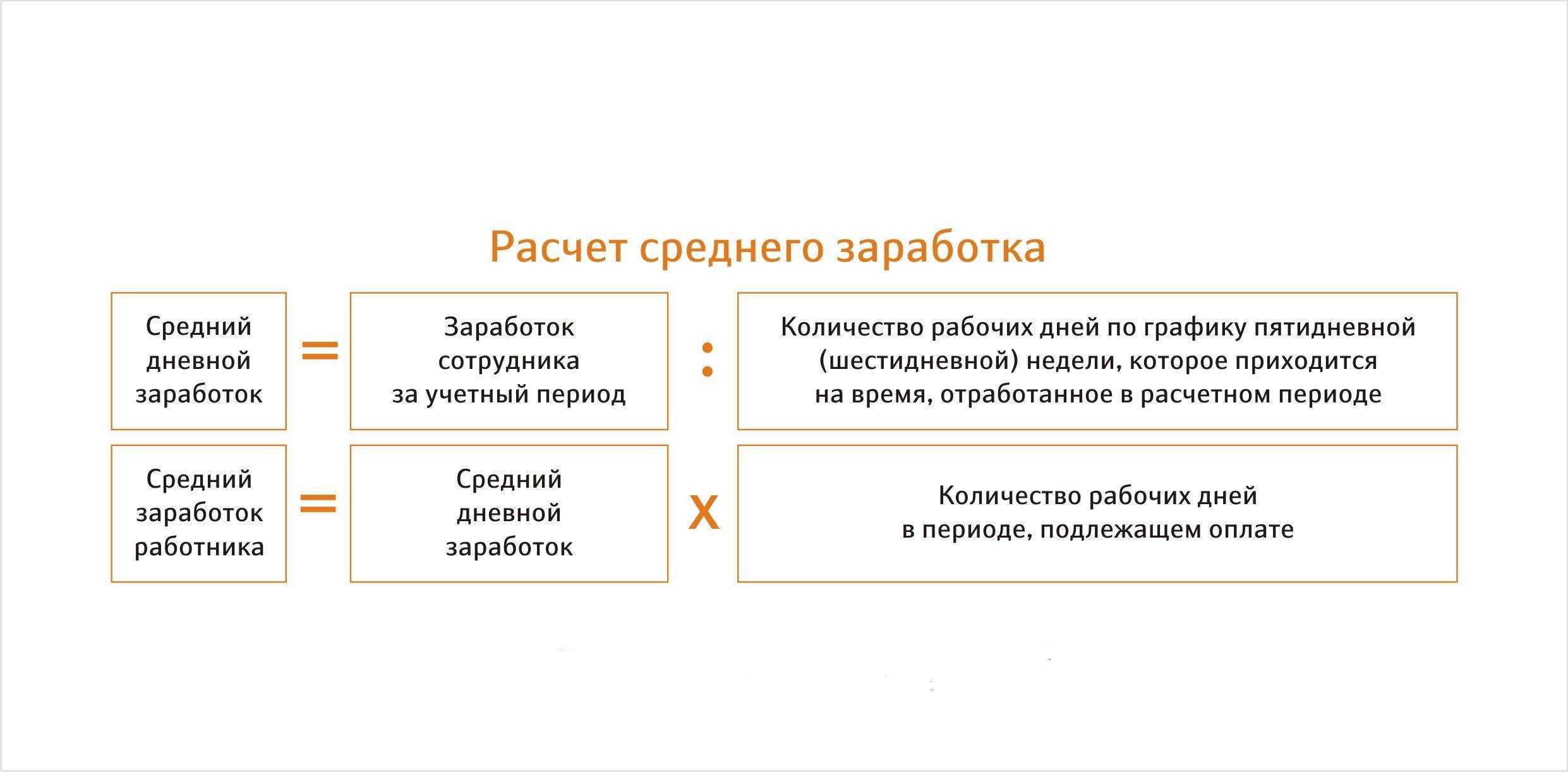

Уровень средней заработной платы рассчитывают так (во всех ситуациях, кроме отпускных): средняя заработная плата равна заработной плате за период расчета, которая делится на реальные отработанные дни в период расчета. Период расчета составляет год, согласно Трудовому кодексу РФ. В случае, если работник работал меньше года в компании, то период расчета равняется реальному рабочему периоду.

В случае оплаты отпускных дней, в том числе тех, которые не были использованы, применяют расчет по этой формуле: \(\). В случае, когда не все 12 месяцев были полностью отработаны или же были временные промежутки, что необходимо убрать из периода расчета, вычисления будут такими: \(\). Число дней в неполных месяцах можно определить так: \(. \)

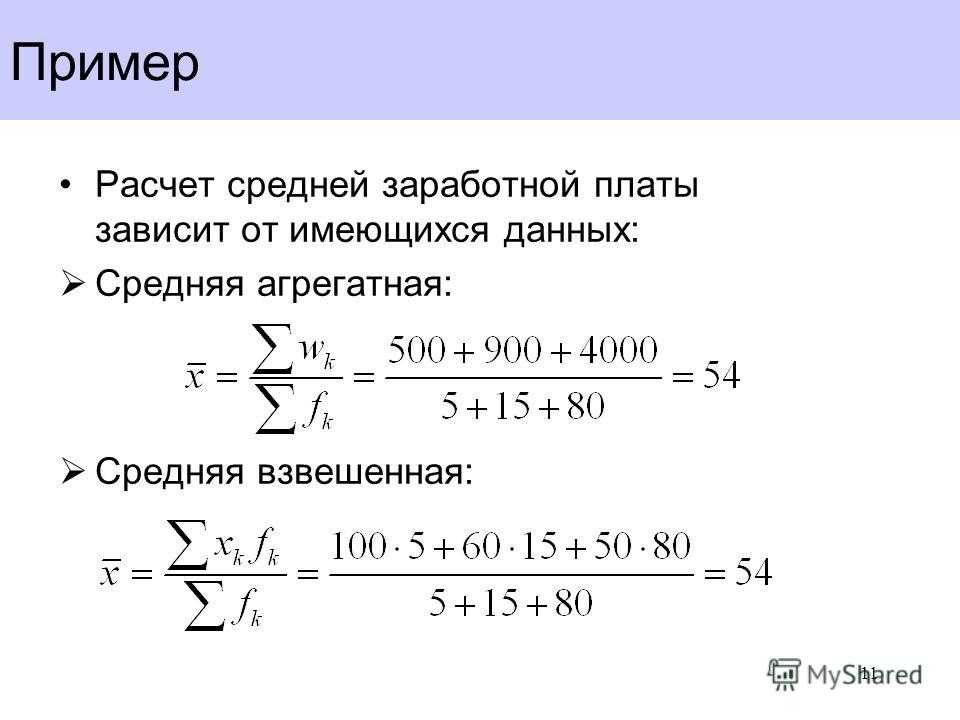

Пример 1

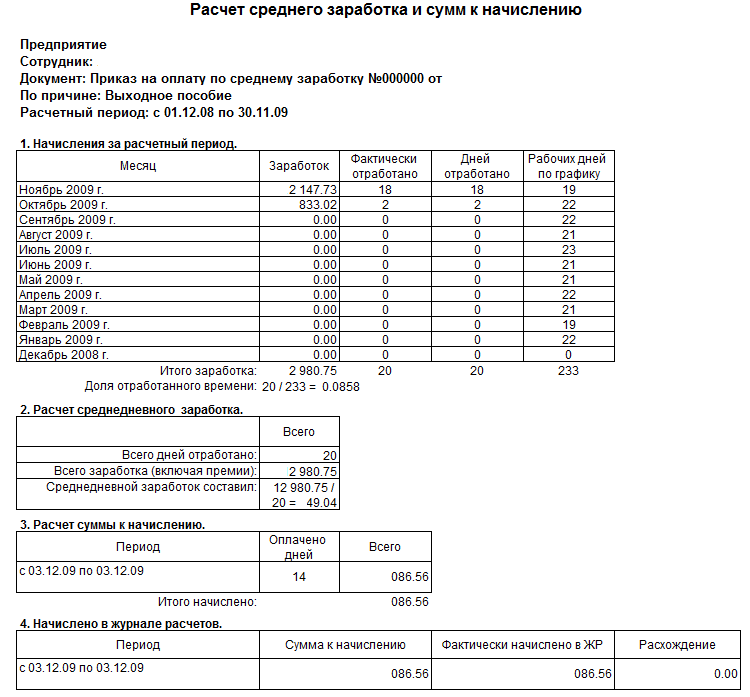

Приведем простой пример: сотрудник мог заболеть в период с 16 по 30 ноября 2022 года. Получается, что сумма дней, которые он отработал в ноябре будет равна: \(\). 11 — это количество дней, которое было отработано сотрудников. Можно предположить, что за год с декабря 2021 по ноябрь 2022 года 550 700 рублей получил сотрудник. Другие 11 месяцев расчетного периода были отработаны им в полной мере. Получается, что в среднем в день в ноябре он заработал: \(\) рублей.

В случае, если отпуск дают в рабочих днях, то вычисление усредненной заработной платы по отпуску равно: уровень заработной платы, разделенный на количество дней работы в пятидневную рабочую неделю.

Какие выплаты получает сотрудник на основе расчета среднего уровня заработной платы

В вычислениях усредненного уровня заработной платы не используют социальные выплаты вроде материальной помощи, компенсации питания, коммунальных платежей, проезда.

Какие периоды не учитываются в периоде расчета

Период расчета составляет 12 месяцев, которые были раньше периода вычислений уровня усредненной заработной платы. Но некоторые промежутки полностью исключают из этого периода. К ним относятся:

- у работника была усредненная заработная плата (не берут в расчет только периода, когда работник не исполнял обязанности из-за рождения и кормления ребенка);

- сотрудник получал выплаты по больничному листу или по выходу в декрет;

- сотрудник не мог совершать свои трудовые обязательства из-за того, что руководители остановили работу\из-за факторов, в которых нет вины сотрудников и руководителей;

- сотрудник не принимал участие в трудовой забастовке, но не мог выйти на работу из-за нее;

- сотрудник получил выходное пособие по уходу за ребенком с ограничениями по здоровью;

- сотрудник по другим причинам не работал, но сохранил полноценную или частичную оплату труда или, наоборот, не получил оплату.

Случаи, в которых в период расчета не было заработной платы

В случае, когда в период расчета заработная плата сотруднику не была перечислена, вычисления усредненной заработной платы совершают по заработной плате, которая была начислена в период прошедших 12 месяцев. В данном случае, если у сотрудника не было заработной платы до момента периода расчета, но она есть у него в расчетный месяц, то усредненный уровень заработной платы вычисляют по суммам, которые были начислена за данный месяц. Если заработной платы нет в расчетный месяц, то усредненный уровень заработной платы рассчитывается с учетом ставки или же окладной части.

Для чего нужен, когда рассчитывают средний заработок?

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти и другие выплаты рассчитываются исходя из средней заработной платы.

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (ст. 178 ТК РФ). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения. Компенсацию сотруднику за досрочное увольнение рассчитывайте пропорционально времени, оставшемуся до истечения срока предупреждения о расторжении трудового договора (ст. 180 ТК РФ).

При увольнении руководителя по решению собственника ему выплачивается компенсация в размере трехкратного среднего месячного заработка (ст. 181, 279 ТК РФ). В данном случае компенсацию следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

Когда требуется исчисление (расчет) средней заработной платы

По закону вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого, сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

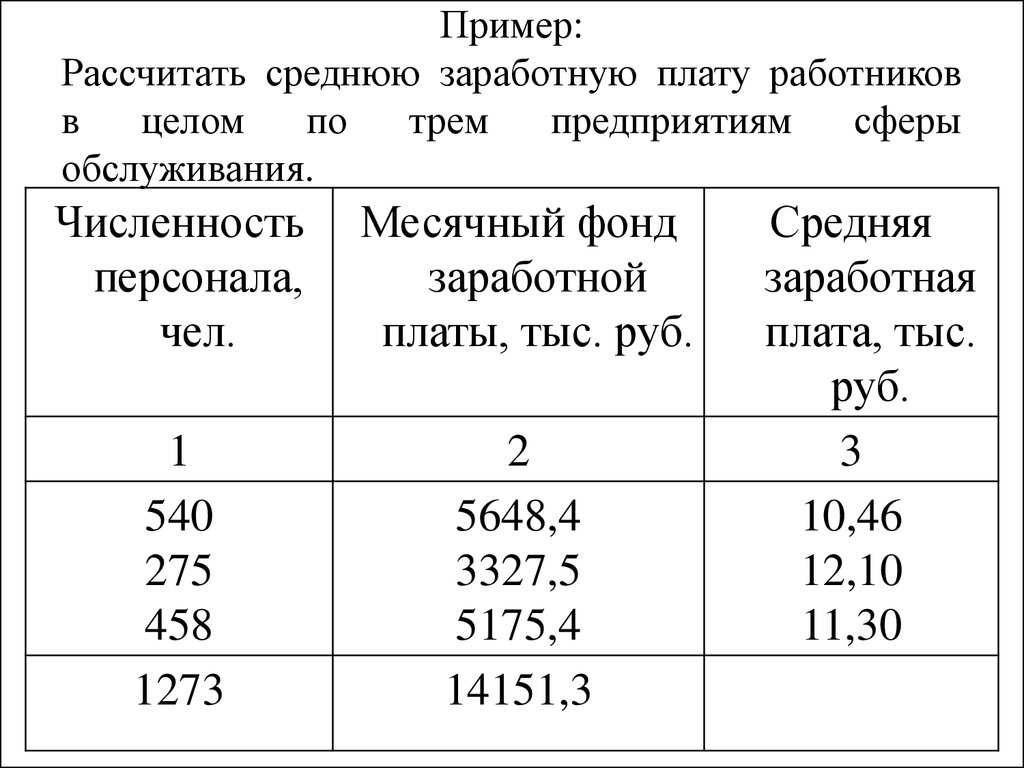

Определите долю каждого типа работников в общем числе сотрудников

Для расчета среднемесячной заработной платы по предприятию необходимо обращать внимание на различные типы работников и их долю в общем числе сотрудников. Это позволяет корректировать расчет заработной платы в зависимости от особенностей характера трудового заработка

Для рассчета средней заработной платы может быть необходимо учитывать следующие типы работников:

- Самостоятельного предпринимателя, который получает заработную плату в связи со своей деятельностью;

- Работников с почасовой оплатой труда;

- Работников, занятых на полставки или сокращенный рабочий день;

- Работников, получающих только часть месяца заработной платы (в случаях отпускных, начислении премиального заработка и пр.);

- Работников, занятых на временной работе или срочном контракте;

- Работников, занятых на неполное рабочее время.

Для рассчета среднемесячной заработной платы нужно выполнить следующие шаги:

- Определить долю каждого типа работников в общем числе сотрудников.

- Вычислить среднюю заработную плату для каждого типа работника.

- Расчитать среднемесячную заработную плату путем умножения средней заработной платы на долю каждого типа работника и сложение результатов.

Например, в году работникам выплачивается зарплата в следующих размерах:

- Самостоятельный предприниматель получает доход в размере 500 000 рублей;

- Работник с почасовой оплатой труда заработал 300 000 рублей;

- Работник, занятый на полставки, заработал 250 000 рублей;

- Работник, получающий только половину месяца заработной платы (например, в случае отпускных), заработал 150 000 рублей;

- Работник, занятый на временной работе, заработал 100 000 рублей;

- Работник, занятый на неполное рабочее время, заработал 200 000 рублей.

Для расчета средней заработной платы необходимо взять во внимание только заработанную зарплату без учета отпускных и премиального заработка. В данном примере доли каждого типа работника будут следующими:

В данном примере доли каждого типа работника будут следующими:

- Самостоятельный предприниматель: 500 000 рублей / 1 500 000 рублей = 1/3;

- Работник с почасовой оплатой труда: 300 000 рублей / 1 500 000 рублей = 1/5;

- Работник, занятый на полставки: 250 000 рублей / 1 500 000 рублей = 1/6;

- Работник, получающий только половину месяца заработной платы: 150 000 рублей / 1 500 000 рублей = 1/10;

- Работник, занятый на временной работе: 100 000 рублей / 1 500 000 рублей = 1/15;

- Работник, занятый на неполное рабочее время: 200 000 рублей / 1 500 000 рублей = 1/7.5.

Далее нужно расчитать среднюю заработную плату путем умножения средней заработной платы каждого типа работника на его долю и сложение результатов:

- Средняя заработная плата самостоятельного предпринимателя: (500 000 рублей * 1/3) = 166 667 рублей;

- Средняя заработная плата работника с почасовой оплатой труда: (300 000 рублей * 1/5) = 60 000 рублей;

- Средняя заработная плата работника, занятого на полставки: (250 000 рублей * 1/6) = 41 667 рублей;

- Средняя заработная плата работника, получающего только половину месяца заработной платы: (150 000 рублей * 1/10) = 15 000 рублей;

- Средняя заработная плата работника, занятого на временной работе: (100 000 рублей * 1/15) = 6 667 рублей;

- Средняя заработная плата работника, занятого на неполное рабочее время: (200 000 рублей * 1/7.5) = 26 667 рублей.

Для расчета среднемесячной заработной платы нужно сложить все средние заработные платы по типам работников:

Среднемесячная заработная плата = 166 667 рублей + 60 000 рублей + 41 667 рублей + 15 000 рублей + 6 667 рублей + 26 667 рублей = 316 668 рублей.

Таким образом, среднемесячная заработная плата по предприятию составляет 316 668 рублей.

В каких случаях нужна средняя заработная плата по предприятию?

По закону работодатели не обязаны рассчитывать средний заработок своих работников. Поэтому следует принимать необходимые меры.

Как правило, компания рассчитывает среднемесячную зарплату, если

- Предоставление данных в налоговые органы, и

- подготовка информации для администрации компании.

Цифры могут указывать на заработную плату, выплачиваемую в папках. Таким образом, они выявляют организации, нарушающие российское трудовое законодательство. Это связано с тем, что, выплачивая доход таким образом, работодатели не платят подоходный налог и взносы в государственные органы.

Для получения необходимой информации налоговые органы составляют специальный запрос, который направляется руководству компании. Получив необходимую информацию, они могут задать вопросы, если это необходимо. Для этого в Комиссию направляется повестка.

Если звонок будет проигнорирован, руководство компании может быть привлечено к ответственности; согласно части 1 статьи 19.4 КоАП РФ, в этом случае могут быть применены санкции.

Внимание налоговых органов могут привлечь следующие характеристики среднемесячной заработной платы компании

- Полученная сумма меньше, чем в среднем по отрасли.

- средняя получаемая зарплата ниже средней зарплаты в отрасли; — средняя получаемая зарплата ниже местного прожиточного минимума.

Руководство компании может соответствующим образом проанализировать среднюю зарплату. Среднемесячный доход предприятия можно сравнить с заработной платой его сотрудников. Например, если разница в суммах значительна, руководители могут принять решение повысить зарплату сотрудникам, чья зарплата намного ниже средней по компании.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

Вопрос: Как рассчитать среднюю заработную плату по организации?Посмотреть ответ

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Как рассчитать среднюю заработную плату работника для заполнения справки на оформление визы?

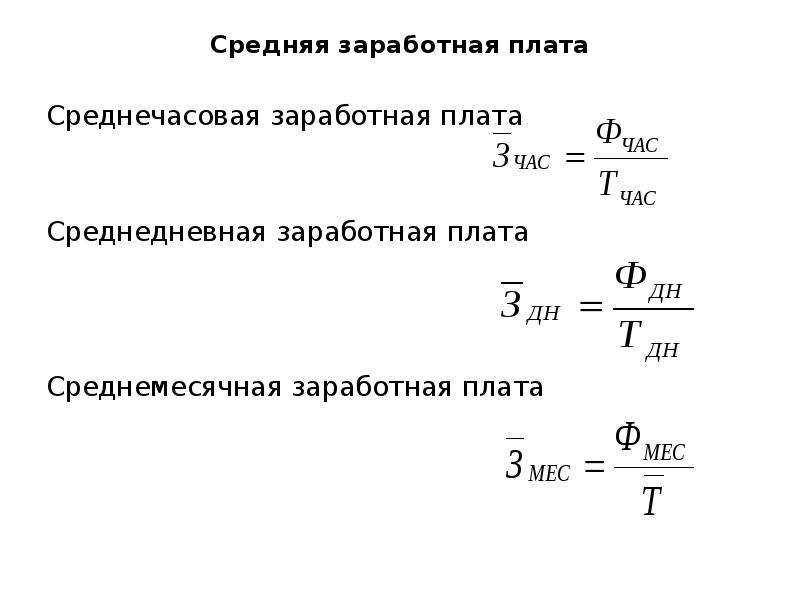

Метод вычисления размера среднего заработка в день

Для того чтобы рассчитать уровень средней заработной платы за определенный период, необходимо сделать расчеты среднего заработка человека каждый день. Согласно универсальному стандарту, период расчета составляет год или 12 месяцев, которые были раньше периода, за который нужно выплатить среднюю заработную плату. Следующий шаг — нужно найти значение двух главных величин за период расчета. Этими величинами считаются:

- денежные средства, которые были получены сотрудником в рамках периода расчета;.

- чисто реально отработанных сотрудниками дней в компании в рамках периода расчета.

К первой величине относятся абсолютно все денежные выплаты, которые есть у человека, согласно Трудовому кодексу Российской Федерации. Это и выплаты зарплаты за трудовую деятельность, и премиальные выплаты, и надбавки, и доплаты. Все выплаты, которые идут в расчет, описаны в Постановлении Правительства Российской Федерации.

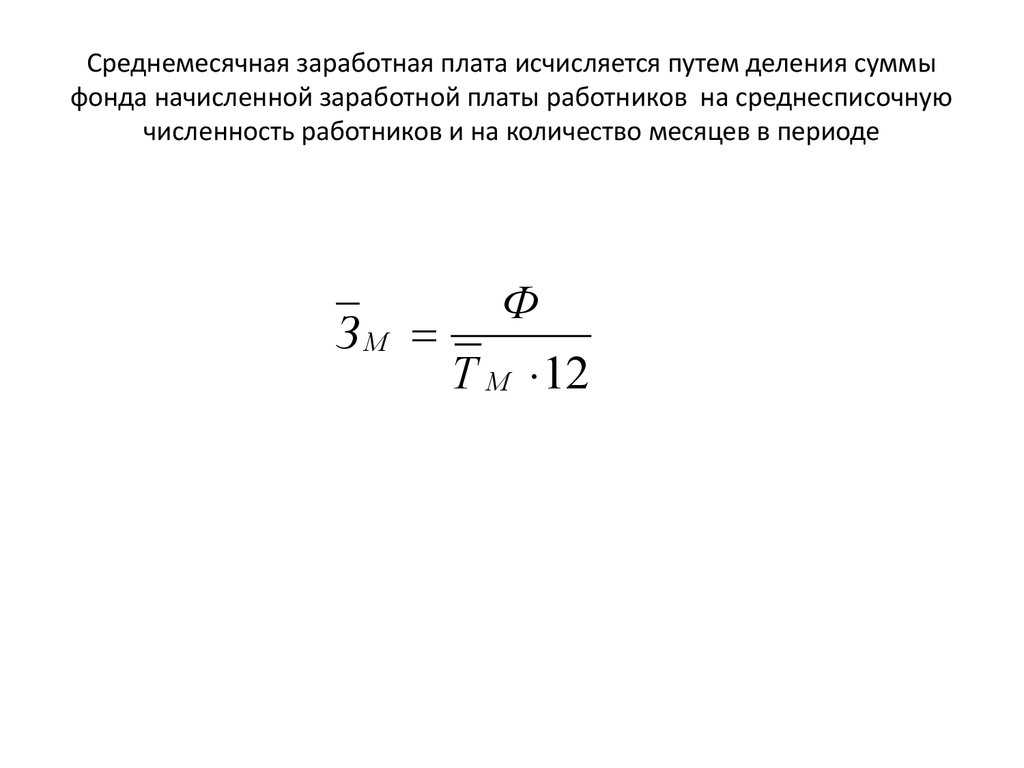

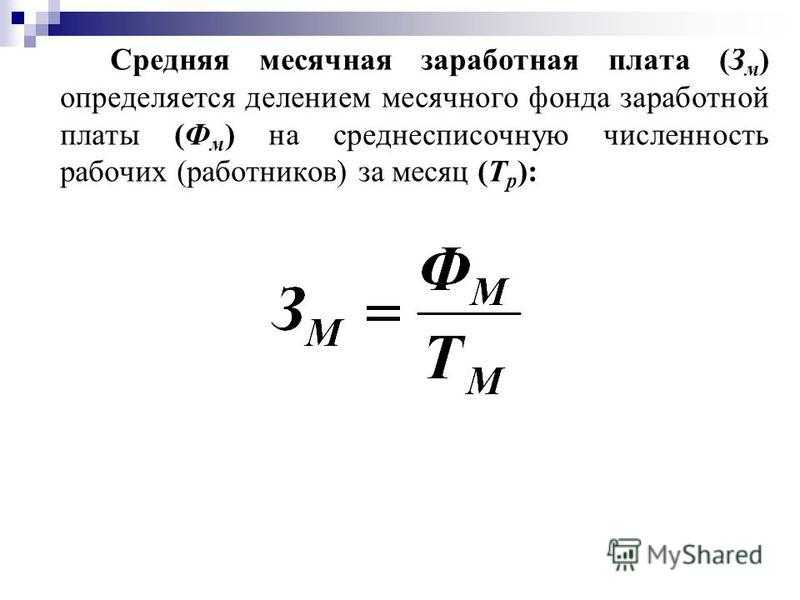

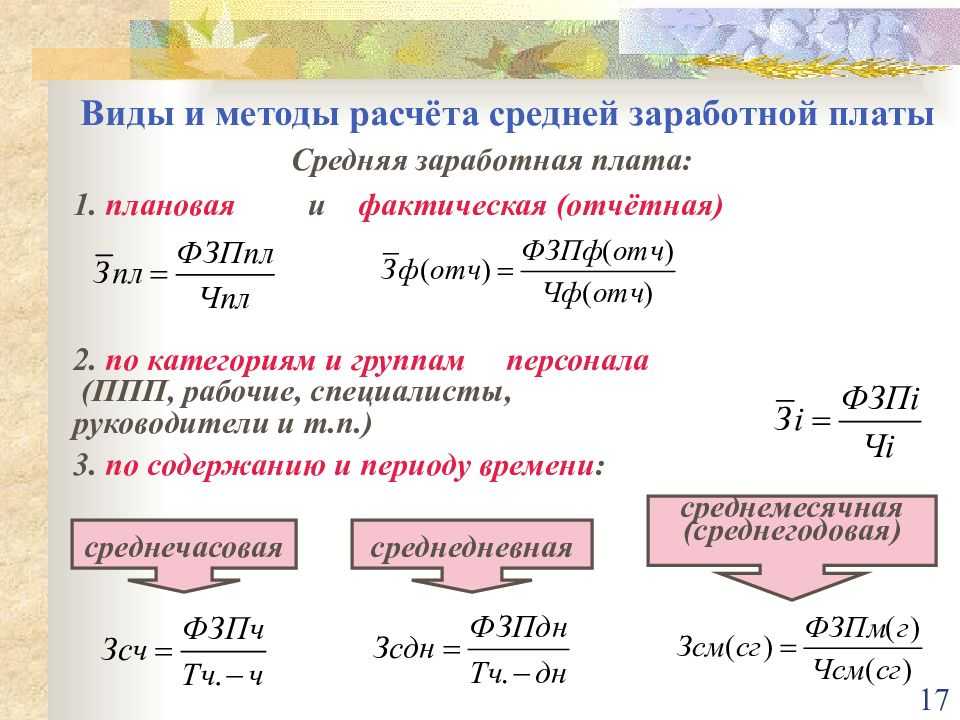

Расчет средней заработной платы на одного сотрудника из общего количества персонала в месяц

Средняя заработная плата в месяц на сотрудника — величина, применяемая в налоговой системе в качестве основного критерия собственной оценки рисков гражданами, которые платят налоги.

В центре внимания налоговой службы нередко находятся организации, в которых эта величина находится на отметке ниже среднего в сравнении с величиной по региону в данной отрасли, типу финансовой активности или же оказывается за минимальными числами прожиточного минимума. В случае, если нагрузка по налогам у гражданина, который платит налоги, будет находиться на отметке ниже средней величины по субъектам хозяйства в определенной отрасли или типу финансовой активности, то сотрудники налоговой службы вынуждены вызвать руководителей таких компаний на комиссии по заработным платам.

Налоговая инспекция занимается делами, которые не касаются, на первый взгляд, налогов, потому, что так пытаются установить организации, что платят своим сотрудникам серую заработную плату.

Метод вычисления средней заплаты по организации

Работники бухгалтерии организации могут собственноручно вычислить уровень средней заработной платы в рамках организации, применяя формулу, которую используют в налоговой.

\(\)

В данной формуле значение СЗП будет равно усредненному значению заработной платы в организации (рассчитывается в рублях на человека); значение ФОТ равно значению фонда трудовой оплаты (также рассчитывается в рублях на человека); ССЧ — значение количества людей в организации по усредненному списку (рассчитывается в людях); В является показателем периода времени, за который ведутся расчеты.

Примечание 1

Информацию о прибыли сотрудников можно установить, исходя из данных о прибыли физических лиц и величине выплат, которые были начислены, по перечисленным суммам налоговых выплат с работников. Среднее количество людей в организации по списку указывают в информации о количестве работников в организации. Расчет величины средней заработной платы достаточно простой, он не требует большого количества данных. Единственное, что нужно знать точно — размер фонда оплаты труда и среднее значение количества работников. Результаты вычислений можно сопоставить с данными, которые установлены Росстатом.

Расчет средней зарплаты при суммированном учете

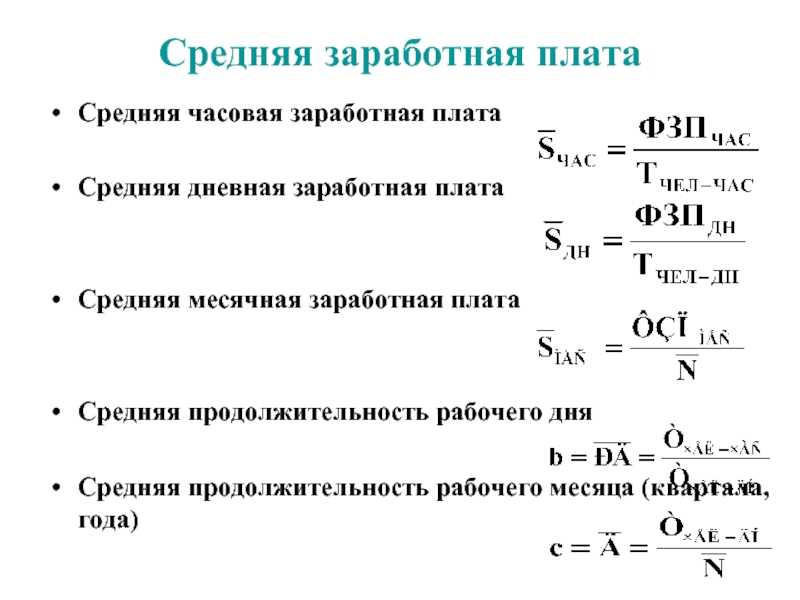

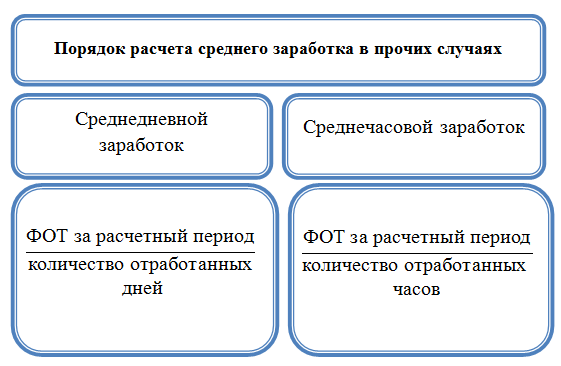

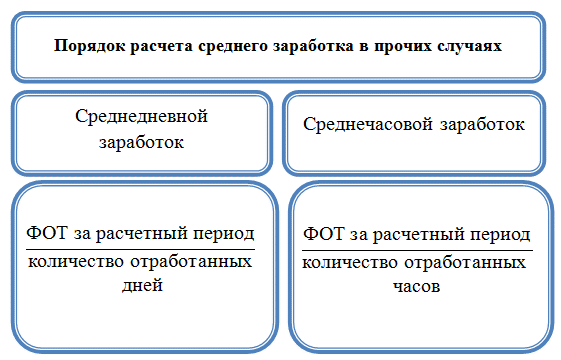

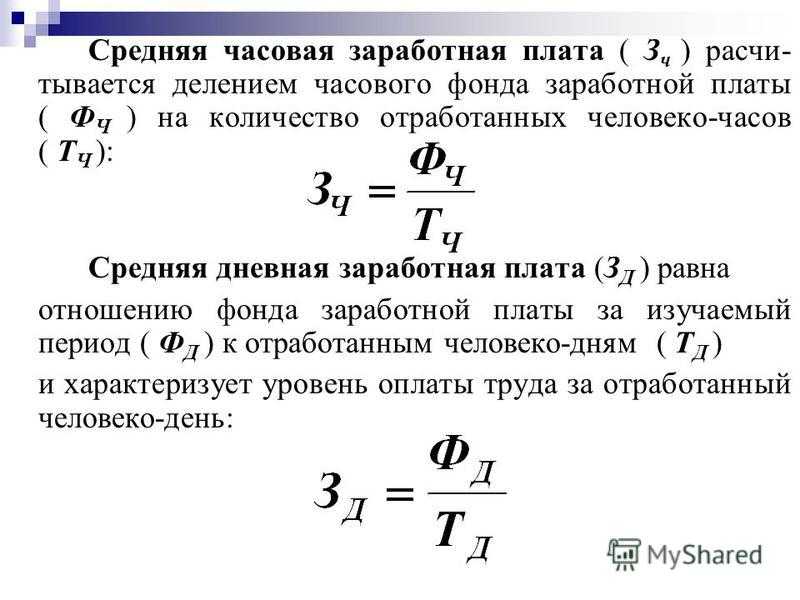

В некоторых случаях работодатели вводят для своих работников гибкий график, при котором определяется не ежедневная продолжительность рабочего времени, а общее количество отработанных часов за расчетный период. В том случае, если необходимо исчислять средний заработок работника на суммированном учете рабочего времени, приходится вычислять уже не дневной, а часовой заработок. В этом случае выплаты за расчетный период делятся на количество отработанных часов. При необходимости рассчитать среднемесячный или среднедневной заработок полученный результат умножается на количество часов, отработанных в соответствии с графиком работника за период, подлежащий расчету.

Как рассчитать среднюю заработную плату

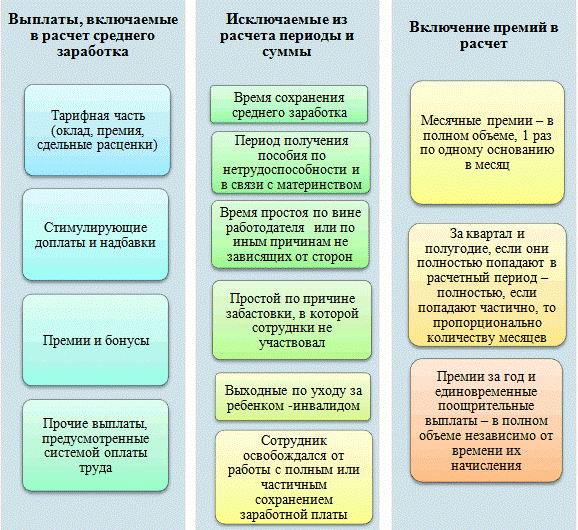

При проведении подобной процедуры, обязательно нужно учитывать все выплаты, которые предусматриваются принятой системой, вне зависимости от того, при помощи какого источника были предоставлены подобный денежные средства.

К таким выплатам можно отнести:

Сама заработная плата, с учетом всевозможных надбавок:По тарифу.

По принятому окладу.

В виде определенного процента от выручки.

По сделке. Помимо этого, стоит также принимать во внимание всевозможные выплаты, которые предоставляются в неденежной форме, к примеру разнообразные оплаты за питание работников.

Различные премии.

Иные выплаты.

https://youtube.com/watch?v=UR9jXFA0754

Абсолютно при любом типе выплат, расчет среднего заработка должен включать в себя следующие факторы:

- общее количество всего отработанного времени;

- общую сумму начисленной заработной платы.

Стоит также помнить о том, что при проведении расчетов, следует вычесть из них периоды, когда работник:

- взял оплачиваемые выходные, чтобы осуществлять уход за ребенком-инвалидом;

- находился в отпуске по уходу за ребенком;

- был на больничном;

- по каким-либо существенным причинам был освобожден от выполнения своих трудовых функций с сохранением своей оплаты.

Как правило, расчет подобной платы осуществляется исходя из общей суммы доходов, которые были получены за прошедшие двенадцать месяцев.

- Для начала стоит просуммировать все суммы, полученные за данный период. В них обязательно должны входить все премии и надбавки. Стоит помнить о том, что больничные и отпускные из такой оплаты должны вычитаться.

- Следующий шаг – найти календарь за прошлый год и посчитать общее количество отработанных дней. Вероятно, что часть из них выпадала на различные праздники.

- Далее требуется всю выплаченную за данный год сумму поделить на общее количество отработанных дней. Полученный результат будет являться среднедневным заработком.

- Соответственно, если человеку требуется узнать его среднемесячную оплату труда, то нужно полученное число умножить на количество отработанных дней в месяце.

Таким образом, формула для расчета среднего заработка будет такой:

Общую полученную сумму за последний год требуется поделить на количество фактически отработанных дней.

Если же работника интересует средняя сумма, получаемая им за месяц, то показатель по предыдущей формуле потребуется разделить на общее количество отработанных дней в конкретном месяце.

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, указанные в п. 5 Положения, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- не работал в связи с простоем, по вине работодателя либо по не зависящим от сотрудника причинам;

- не мог работать в связи с забастовкой (но в ней не участвовал);

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника. Соответственно, выплаты, начисленные за периоды, исключаемые из расчета, также в расчет не включаются.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Примеры расчетов среднемесячной заработной платы

Для наглядности приведем примеры расчетов среднемесячной заработной платы.

Пример 1

Предположим, что заработок работника составлял 100 000 рублей за год. Чтобы рассчитать среднемесячную заработную плату, нужно разделить эту сумму на количество месяцев в году (12):

| Заработок за год | Количество месяцев | Среднемесячная заработная плата |

|---|---|---|

| 100 000 руб. | 12 | 8 333,33 руб. |

Пример 2

Предположим, что заработок работника за 6 месяцев составлял 50 000 рублей, а за следующие 6 месяцев равнялся 70 000 рублей. Чтобы рассчитать среднемесячную заработную плату, нужно выполнить следующие действия:

- Сложить заработок за первые 6 месяцев и за последующие 6 месяцев: 50 000 + 70 000 = 120 000 руб.

- Разделить полученную сумму на количество месяцев: 120 000 / 12 = 10 000 руб.

В результате среднемесячная заработная плата составляет 10 000 рублей.

В приведенных примерах использовалась простая формула для расчета среднемесячной заработной платы, но в реальных условиях могут быть предусмотрены дополнительные корректировки в зависимости от характера и условий работы.

На что обращать внимание при начислении отпускных

Когда мы рассчитываем среднюю норму заработанного вознаграждения для начисления отпускных, бухгалтеру важно учитывать, что в анализируемый период не будут входить следующие временные отрезки:

- время болезни или время получения пособия для нетрудоспособных,

- длительность нахождения в отпуске или командировке,

- периоды простоя, допущенные по вине работодателя,

- дополнительно полученные выходные дни,

- отпуск за свой счет и так далее.

Подробнее можно почитать в статье «Условия предоставления и примеры расчета отпускных».

Таким образом, при анализе среднего заработанного дохода участвует фактическое количество отработанных дней в расчетном периоде и сумма выплат за этот же период.

Формула расчёта среднего заработка

Основная формула для исчисления выглядит так:

Среднемесячная зарплата = Среднедневной заработок * Кол-во дней оплаты

Для решения вопроса, как посчитать среднюю заработную плату, принимают во внимание некоторые особенности. Главная из них заключается в том, что неодинаковые правила исчисления предусмотрены для:

- отпуска и компенсации за него;

- остальных ситуаций.

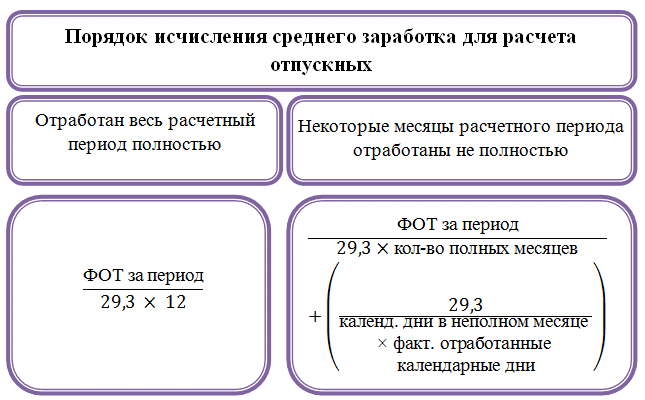

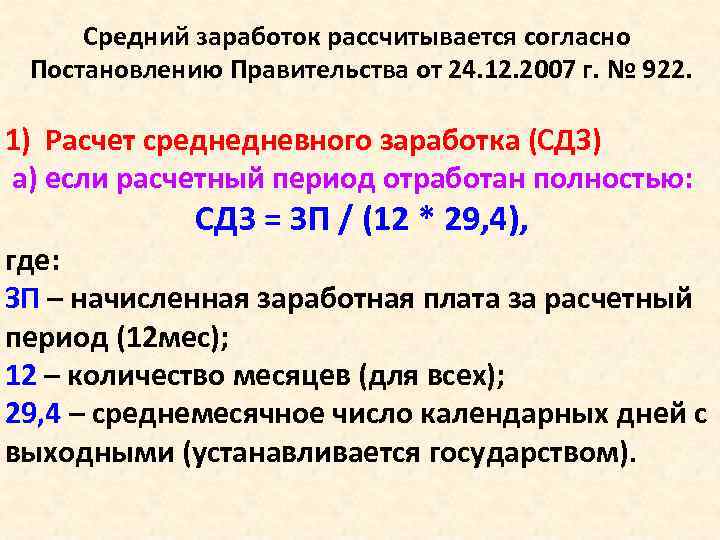

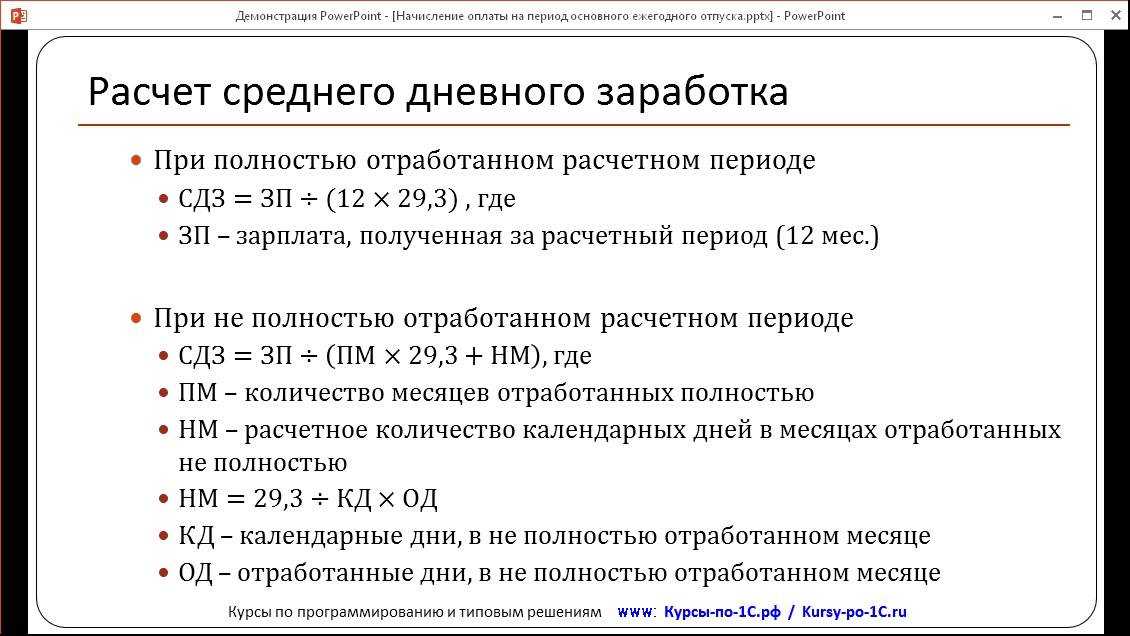

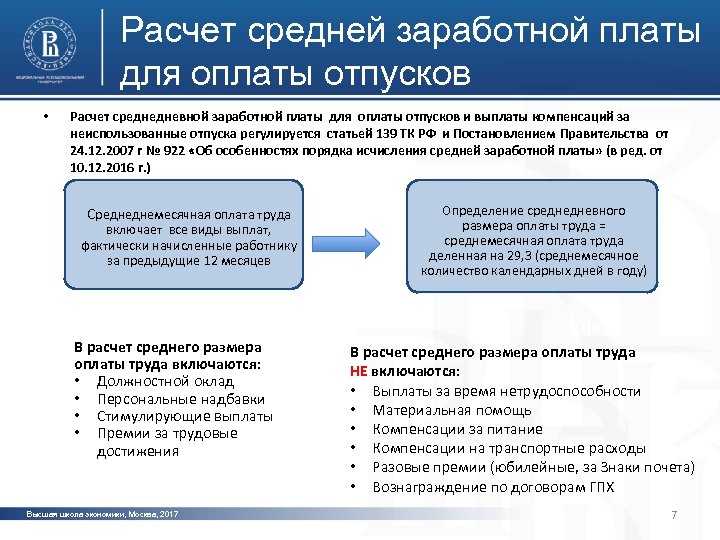

При расчёте средней зарплаты по отпускным выплатам необходимо ориентироваться на формулы:

Формулы расчёта средней зарплаты для отпуска и компенсации за него

В этом случае средний заработок — частное от деления зарплаты за расчётный период на 12 мес. и на 29,3. Когда некоторые месяцы сотрудник отработал не в полном объёме или когда есть исключаемые периоды, рассчитывать нужно делением зарплаты на показатель — (29,3 * полные мес. + 29,3 / календ. дни в мес. * отработ. дни).

В остальных случаях формула среднемесячной заработной платы выглядит так:

Формулы расчёта средней зарплаты в иных обстоятельствах

Средний заработок исчисляется как зарплата за расчётный период (обычно 12 мес.), делённая на фактически выработанные дни. Если отработано меньше 12 мес., то расчётный период — время трудовой деятельности по факту.

Что нужно знать и учесть при расчете среднемесячной заработной платы?

Для расчета средней заработной платы за определенный период нужно учесть все виды доходов, включая заработную плату, премиальные и прочие выплаты.

Среднемесячная заработная плата считается путем деления общей суммы заработка за определенный период на количество месяцев этого периода.

В расчете среднемесячной заработной платы возможно проведение корректировок в зависимости от особенностей конкретного случая.

Обратите внимание, что при расчете среднемесячной заработной платы большое значение имеет правильность учета и сохранности документов, подтверждающих размер выплат.

Среднемесячная заработная плата на одного работника

Среднемесячная заработная плата на одного работника — показатель, который используется налоговой службой как один из критериев самостоятельной оценки рисков налогоплательщиками.

В поле зрения налоговых органов обычно попадают компании, в которых данный показатель оказывается ниже среднего уровня в регионе по отрасли, виду экономической деятельности или за пороговыми пределами прожиточного минимума.

Если налоговая нагрузка у налогоплательщика окажется ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности), то в таком случае налоговики вызывают представителей организации на зарплатные комиссии.

Отметим, что налоговые инспекторы вмешиваются в неналоговые дела компаний не потому, что переживают за доходы населения, а потому, что фискалы пытаются таким образом выявить организации, которвые выплачивают зарплаты «в конвертах».

Методика расчета средней заработной платы по предприятию

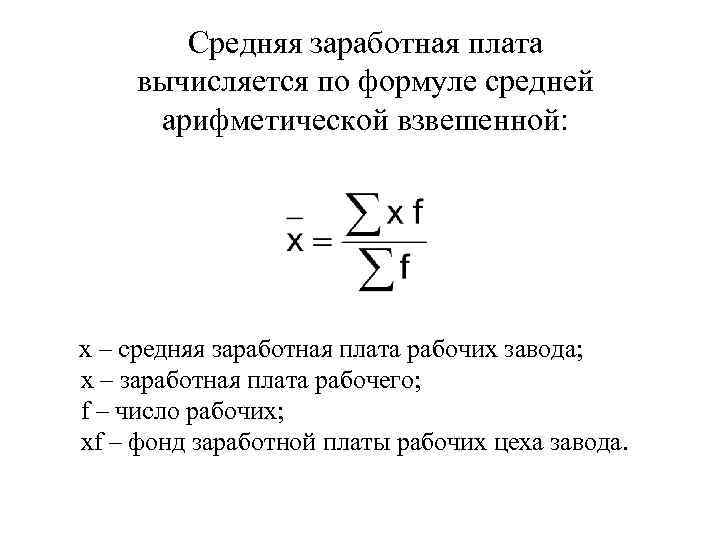

Бухгалтерия предприятия может самостоятельно рассчитать среднюю зарплату по организации, используя формулу, которая применяется налоговыми инспекциями.

СЗП = ФОТ / (ССЧ * В)

Где:

СЗП – средняя зарплата в целом по предприятию, в руб./чел.;

ФОТ – фонд оплаты труда, в руб.;

ССЧ – среднесписочная численность персонала компании, в чел.;

В – временной период, принимаемый в расчет (год), в мес.

Данные о доходах работников можно определить из сведений о доходах физических лиц и суммах начисленных, удержанных и перечисленных налогов, представляемых налоговыми агентами по НДФЛ.

Среднесписочная численность указывается в Сведениях о среднесписочной численности работников.

Как мы видим, расчет достаточно прост и требует наличия сведений лишь об общем размере ФОТ и среднесписочной численности штата компании.

После того, как будет выполнен такой расчет, следует сравнить полученный результат хотя бы с показателями Росстата.

Для вычисления средней зарплаты по компании необходимо учитывать все виды вознаграждений, выплаченные работодателем своему персоналу. К таким выплатам, в частности, относятся:

-

окладная часть;

-

сдельные вознаграждения;

-

вознаграждения в натуральной форме;

-

премиальные;

-

гонорары и иные вознаграждения.

При произведении расчетов не принимаются в учет денежные средства, предоставляемые сотрудникам на дополнительное обучение, проезд и питание. Исключаются из расчета также определенные периоды, если:

-

специалист освобождается от выполнения трудовых обязанностей с сохранением заработка;

-

случаются простои по инициативе администрации компании;

-

сотруднику предоставляются дополнительные выходные, к примеру, для ухода за инвалидом.

Итак, чтобы посчитать среднюю заработную плату по организации, за год не следует принимать в расчеты трудовую деятельность по неполной ставке, периоды нахождения в отпуске в связи с уходом за малолетним ребенком, пропуски по больничным листам и т. п.

Так как при таком подсчете средней заработной платы по предприятию не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д., то компания может получить информационное письмо из налоговых органов. В этом письме специалисты ИФНС приводят расчет средней заработной платы по предприятию, свидетельствующий о занижении заработной платы работников. В такой ситуации компания может в течение 10 рабочих дней представить налоговым инспекторам пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход и своего расчета средней заработной платы по предприятию с учетом этих факторов.

Частные случаи учета премиальных выплат

В случае вычислений усредненной заработной платы в месяц различные премиальные выплаты учитывают разными путями. Зависит все от того, в какой временной промежуток премии были начислены работнику.

Если работник получает премию каждый месяц, то в вычислениях используют не больше одной премиальной выплаты в месяц за все показатели премирования. К примеру, одну премию за число закрытых покупателей и одну премию за сумму прибыли, которую этот сотрудник привнес в доход компании. Получается, что в период расчета можно учесть не больше 12 премий всех типов. В случае, когда премиальные выплаты начисляют за промежуток больше одного месяца, но меньше, чем период расчета, к примеру, за 6 месяцев, премии учитывают в размерах реального начисления за каждый фактор. В случае, когда длительность временного промежутка больше длительности периода расчета, учитываются премии в размере одна премия в месяц за каждый месяц периода расчета. Годовое премирование или единоразовая выплата за рабочий стаж учитываются полностью, вне зависимости от даты зачисления. В период, который был не полностью отработан, премиальные выплаты идут в учет по времени, которое было отработано. Премиальные выплаты, которые начисляются за отработанные часы, идут в расчет полноценно.

Частные случаи повышения заработной платы

Увеличение уровня оплаты трудовой деятельности в компании воздействует на средний месячный доход сотрудника

Очень важно учитывать, в какой временной промежуток заработная плата выросла:

- В случае повышения заработной платы в период расчета, повышаются все денежные вознаграждения за период, который был до момента увеличения зп. Ставка повышения вычисляется посредством деления обновленной ставки или оклада на старые ставки и оклады.

- В случае повышения заработной платы после периода расчета, но до момента расчета усредненного уровня заработной платы, увеличивается непосредственно средний уровень заработной платы. Изменения касаются соотношения обновленного уровня оплаты трудовой деятельности к старому.

- В случае увеличения заработной платы в момент расчета усредненного уровня заработной платы, растет только часть с момента увеличения и до момента конца периода расчета. Коэффициент считают так же, как и в случае повышения зарплаты до момента расчета средней зп.

Особенности учета выплат премиального характера

Итак, вот что следует обычному сотруднику любого предприятия знать об учете разного рода премий при выведении величины среднего заработка:

- при ежемесячном начислении и уплате премий, их включают в средний заработок, однако не более одного раза в месяц,

- в пределах анализируемого периода все премии, которые начисляются не ежемесячно, берутся за основу,

- все положенные нормативной документацией компании вознаграждения, уплаченные в границах отчетного периода, также включаются в начисление,

- при выплатах премиальных сотруднику за неполный расчетный период, в учете среднего заработка отражается пропорциональная отработанному времени сумма.

Для правильного подсчета средней величины заработка сотрудника бывают важны не только лишь нынешние наши доходы, но и аналогичные с предыдущих мест нашего трудоустройства.

В подобных ситуациях вы должны самостоятельно обратиться в бухгалтерию по прошлому месту работы и подтвердить свои доходы соответствующей справкой.

Что такое средняя заработная плата, какие выплаты из нее рассчитываются

Среднегодовая заработная плата — усредненное значение заработной платы сотрудника за конкретный временной промежуток (часто — за год).

Данный термин достаточно часто можно встретить в различной деловой документации, его применяют к различным случаям, однако для разных выплат средний заработок рассчитывают по-разному.

Типы выплат, которые рассчитываются из значений средней заработной платы человека:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- выплаты по отпуску;

- выходное пособие;

- выплаты за командировки;

- иные денежные выплаты.

Согласно одному из Постановлений Правительства Российской Федерации, средняя заработная плата высчитывается в качестве умножения среднего заработка человека за день на число дней, которые нужно оплатить.