Плюсы и минусы образовательных кредитов в России

Единственным существенным минусом льготного кредитования на учебу выступает необходимость вернуть средства банку. В остальном такой вариант финансирования имеет для заемщика сплошные и очень многочисленные достоинства:

- минимально возможная на банковском рынке процентная ставка – от 3 %;

- возможность не платить тело кредита в период учебы и еще три месяца после;

- отсутствие необходимости подтверждать трудоустройство, стаж и официальный доход, а также искать залог, созаемщиков или поручителей;

- два варианта получения – по месту регистрации будущего студента или в вузе;

- целевой характер финансирования, когда средства направляются на счет учебного заведения;

- выдача денежных средств частями – по мере необходимости;

- пересмотр суммы кредитного лимита при изменении стоимости учебы, что исключает возможность срыва обязательств студента по оплате.

Важно понимать, что банк также заинтересован в предоставлении услуги. Дело в том, что за счет субсидии из бюджета он получает полноценный доход

Пятая звёздочка: стоит ли тратить вообще деньги на образование

Самый сложный вопрос для абитуриентов и их родителей, как, впрочем, и для любого человека, а оправдает ли кредитная кабала даже по льготной ставке себя в будущем? Нет стопроцентных гарантий, что «купленные» знания помогут найти интересную работу и достойную зарплату, чтобы вернуть долг банку. Можно лишь посетовать, что наши бабушки и дедушки учились в советских вузах совершенно бесплатно. Но мы теперь живём в другом мире. А диплом престижного вуза – это шанс опередить конкурентов в борьбе за место «под солнцем».

Вот почему многие студенты начинают искать будущего работодателя буквально с первых дней учёбы. Причём «контрактников» дополнительно мотивируют взятый кредит и отсутствие стипендии. К третьему-четвертому курсу ребята умудряются не только очно учиться, но и работать. А к выпускному балу у них на руках «корочки», а в резюме трудовой стаж и полезные связи в профессии.

Будущее за ваши деньги. Подводные камни образовательного кредита

С 1 августа студенты снова могут оформлять кредиты на образование без залога и поручителей по льготной процентной ставке. Насколько это выгодно для молодых людей и какие есть нюансы?

” />

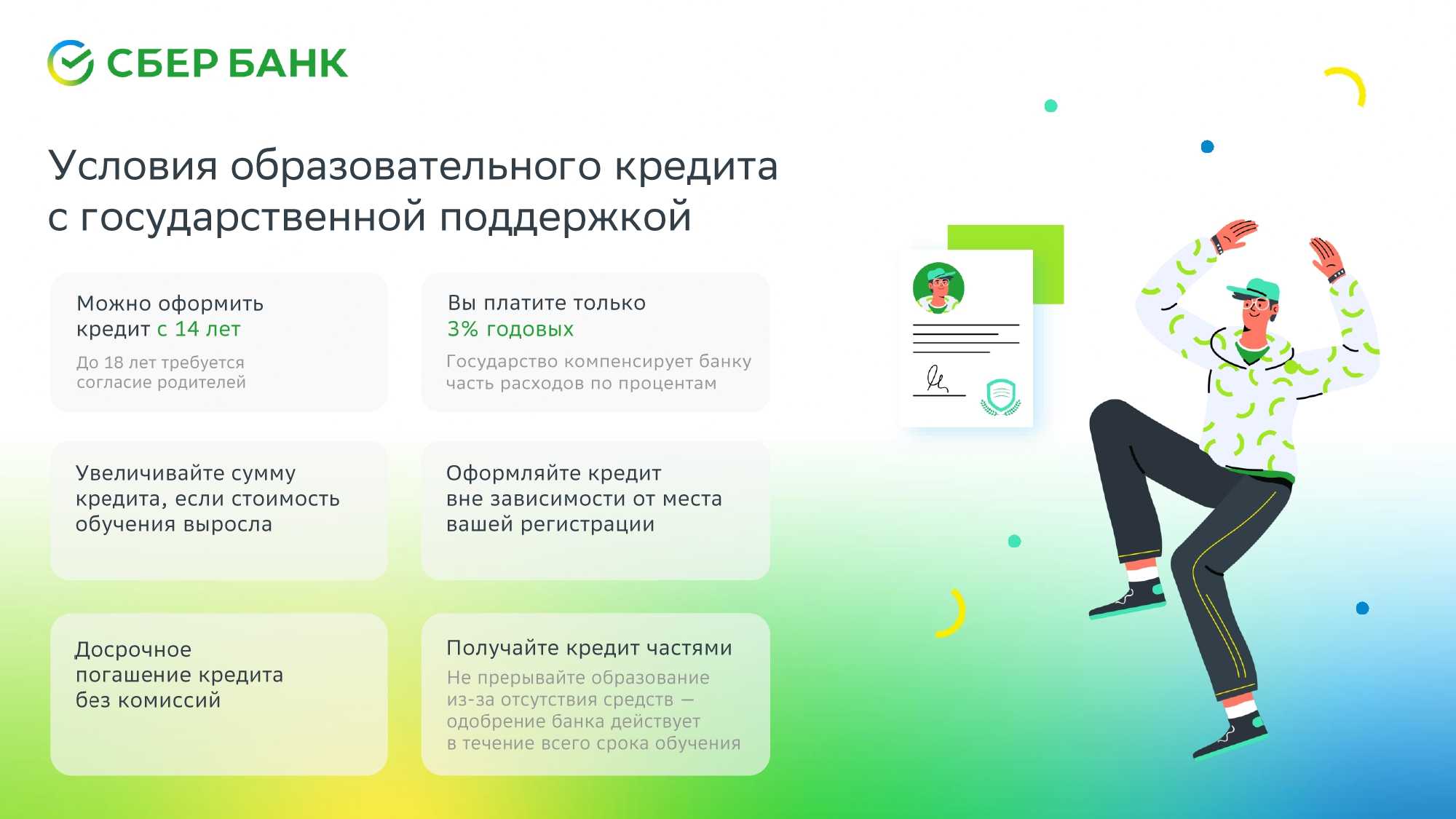

Минобрнауки РФ и Сбербанк решили возобновить программу образовательного кредитования с государственной поддержкой после двухлетнего перерыва. С 1 августа студенты вузов, имеющих лицензию, могут оформить кредит на оплату учёбы без залога и поручителей. Причём по льготной ставке, не превышающей 9%.

Аналитик ИК “Фридом Финанс” Евгений Миронюк рассказал, что несколько лет назад ведущие банки делали подобное предложение клиентам, но в России они не пользовались популярностью (в отличие от развитых стран).

— Причина была в том, что люди мало что знали о подобном виде кредитования. Также потенциальных заёмщиков-абитуриентов отталкивал ряд отличий от стандартного потребительского кредита. Например, им нужно было предоставить договор с образовательным учреждением или же подтверждение от него, обязательно наличие поручителей для заёмщиков моложе 18 лет, — пояснил аналитик.

Преимущества и нюансы для студентов

Фото ИТАР-ТАСС / Сергей Бобылев

Новый образовательный кредит предусматривает возможность отсрочки выплаты основного долга на два года. С одной стороны, это плюс для студента. Но есть и обратная сторона медали. По словам аналитика ИК “Фридом Финанс” Евгения Миронюка, сумма процентов в этом случае больше из-за того, что база, на которую начисляются проценты, не сокращается.

Кроме того, нужно учитывать, что с третьего года необходимо будет платить проценты уже в полном объёме, а по окончании льготного периода задолженность так или иначе придётся возвращать.

— Возврат кредита растягивается на очень длительное время. А чем дольше срок кредита, тем выше будет переплата по процентам. Студенту нужна уверенность в том, что он сможет хорошо трудоустроиться после окончания вуза. Также нужно понимать, что при оформлении такого кредита у человека не остаётся других вариантов, кроме как хорошо учиться в выбранном вузе. Предположим, через год студент может понять, что это не его профиль, захочет поменять вуз, а долгосрочный кредит уже оформлен, — рассказал о нюансах Александр Бахтин, инвестиционный стратег “БКС Премьер”.

Впрочем, положительных сторон у образовательного кредита оказалось больше. Среди плюсов эксперты отметили низкую процентную ставку, в отличие от обычного потребительского.

— При действующем значении ключевой ставки процентная ставка по образовательным кредитам не превысит 9% годовых. В то время как средняя ставка по потребительским кредитам, по нашим расчётам, сейчас составляет порядка 15% годовых. Поэтому, оформляя образовательный кредит, заёмщик как минимум экономит на размере ежемесячного платежа, а при длительном сроке кредита — ещё и на переплате, — отметила положительную сторону ведущий эксперт по кредитным продуктам “Банки.ру” Инна Солдатенкова.

Она также добавила, что плюсом такого предложения является наличие льготного периода (или, иначе говоря, отсрочки), в течение которого клиент может не платить по кредиту без каких-либо санкций со стороны банка. Кроме того, в отличие от стандартного кредита, здесь не требуется обеспечение или поручительство.

Впрочем, во избежание всех рисков Александр Бахтин всё-таки советует оформлять кредит не студенту, а его трудоустроенным родителям.

— Студент будет спокойно учиться, а финансами будут заниматься его родители. При сегодняшнем уровне ставок по обычным кредитам наличными разница будет небольшой, а за счёт более короткого срока или досрочного погашения общая переплата может оказаться существенно меньше, — пояснил эксперт.

Кроме того, если вуз позволяет оплачивать обучение не за весь срок, а частями — за год или семестр — в случае необходимости студент сможет сменить учебное заведение, поскольку у него нет привязки кредита к вузу. Это ещё одно преимущество обычного потребкредита.

На сегодняшний день Сбербанк — единственный банк, который участвует в государственной программе льготного кредитования образования. Возможность присоединиться к этой программе рассматривают и другие государственные банки. В настоящее время Правительство РФ совместно с Банком России должно принять меры по снижению ставки по образовательным кредитам до 3%, по увеличению периода отсрочки их выплаты, а также по увеличению размеров налоговых вычетов для тех, кто выплачивает образовательные кредиты.

Не все льготное, что образовательное

Льготный кредит на образование представлен не в каждом банке. Субсидией смогут воспользоваться только те кредиторы, что участвуют в программе и заключили специальное соглашение. СберБанк уже включился в программу, в других банках могут быть представлены собственные программы под названием «Образовательный кредит», и условия могут существенно отличаться от государственной программы, так что внимательно ознакомьтесь и все просчитайте.

Например, Банк ВТБ не так давно запустил «Образовательный кредит». Это собственная программа банка, не имеющая отношения к государственному субсидированию. Давайте рассмотрим основные условия.

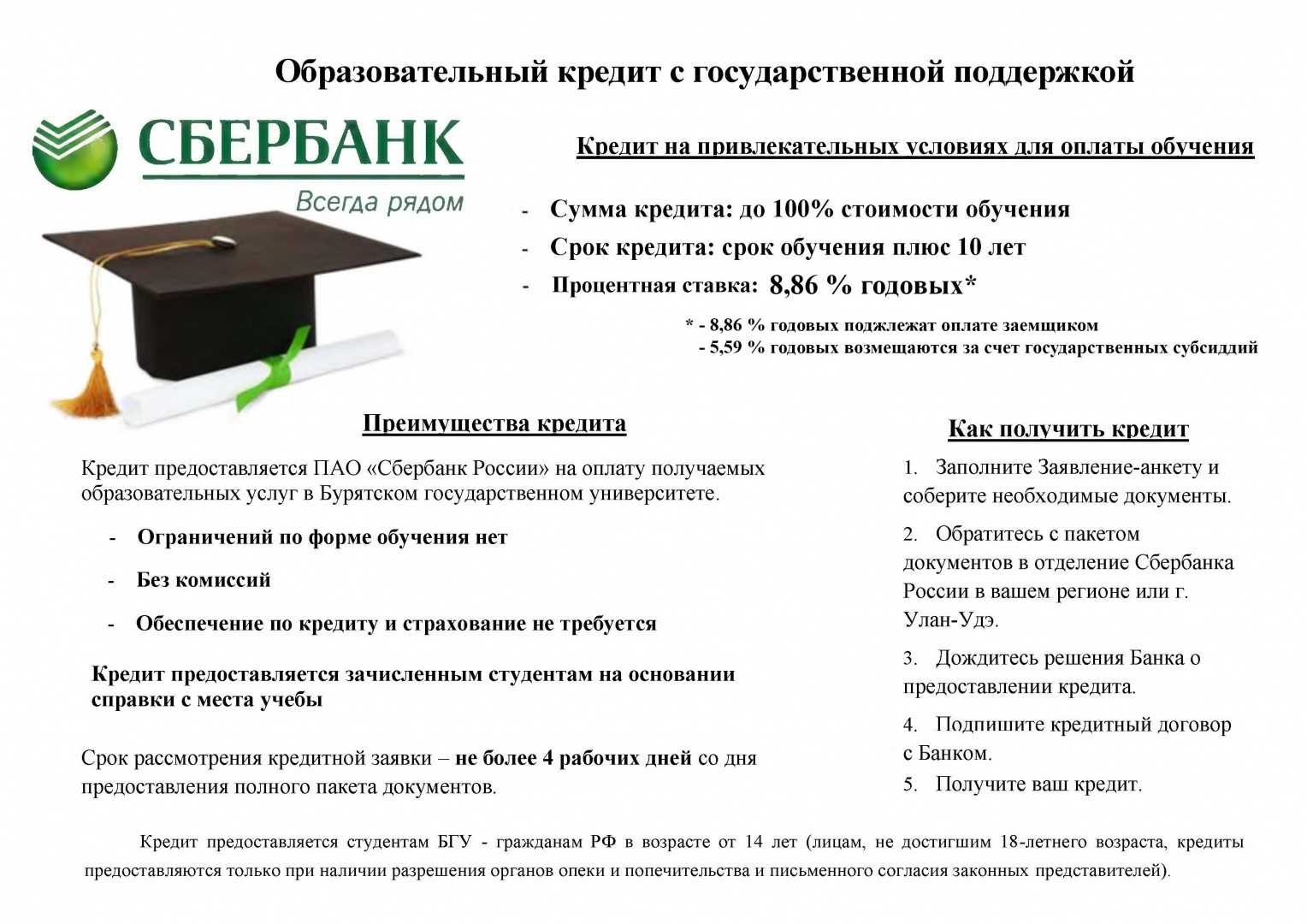

Кредит на образование с господдержкой в СберБанке

Оплата обучения в любом вузе России с лицензией

Оплата обучения в вузе или среднем специальном учебном заведении, дополнительного образования — курсов или специальных программ (в соответствии со списком, утвержденным банком).

3% (программа страхования не предусмотрена)

От 5,4% до 17,6% (с программой страхования).

От 9,4% до 20,8% (без программы страхования).

Возраст и статус заемщика

От 14 до 75 лет на момент возврата кредита

Кредит оформляется только на студента

От 21 до 70 лет на момент возврата кредита.

Можно оформить кредит на одного из родителей.

Подтверждение не требуется

От 15 000 рублей в месяц.

Платежи по кредиту

Льготный период на время обучения + девять месяцев после обучения — платите только проценты

Фиксированный ежемесячный платёж (дополнительно бесплатно можно подключить услугу «льготный платеж», которая позволяет в первые три платежа не оплачивать задолженность по основному долгу, а вносить только сумму процентов + один раз в шесть месяцев можно бесплатно пропустить платеж при подключении услуги «кредитные каникулы»).

Срок обучения + девять месяцев и 15 лет на погашение

От шести месяцев до семи лет для зарплатных клиентов банка, до пяти лет для прочих.

Зависит от стоимости обучения

От 50 000 до 5 000 000 рублей для зарплатных клиентов банка, до 3 000 000 рублей для прочих.

Например, стоимость обучения составляет те же 150 000 рублей в год, срок — пять лет. Предварительный расчет (ставка 6,9% годовых, это минимальная ставка со страхованием для клиентов «с улицы»):

ежемесячный платеж — 17 308 рублей в месяц.

Зачем нужна программа ВТБ, если есть кредит с господдержкой? Потратить кредит по программе банка можно не только на оплату вуза, но и на обучение в среднем специальном учебном заведении, а также на дополнительное образование в виде курсов или специальных программ. Также есть бесплатная возможность отсрочки оплаты основного долга и возможность воспользоваться кредитными каникулами. Программа, впрочем, доступна только для работающих граждан, диапазон ставки широк и зависит от многих факторов, в том числе от получения зарплаты в банке. Так что, по сути, это тот же потребительский кредит, но на более выгодных условиях, поскольку программа целевая, с дополнительными опциями и услугами.

Как работает образовательный кредит с отсрочкой платежа

Подобных кредитов на рынке очень мало, и это понятно. Экономическую ситуацию в России редко когда можно назвать стабильной. И для банка расстаться с деньгами на несколько лет довольно рискованно. Но подобные предложения всё же встречаются.

Разберём, как это работает, на примере займа «Знание — сила» от «Почта Банка». Учреждение обещает предоставить отсрочку на обучение и поиск работы. В это время студент будет платить только проценты, и вот как это происходит.

Допустим, обучение стоит 100 тысяч в год и длится четыре года. Общая сумма кредита составит 400 тысяч, но вся она разом не нужна. Банк будет по мере необходимости переводить в вуз дополнительные порции средств. За пользование деньгами организация хочет получить 9,9% годовых.

Постепенно ежемесячный платёж по процентам растёт: от 1 276 рублей в первый месяц до 4 639 в последний. При этом основной долг не нужно (но можно) погашать в течение всего срока обучения и трёх месяцев, которые даются на трудоустройство. Затем студент получает диплом, начинает работать и платит 11,5 тысячи в месяц в течение четырёх лет — периода, равного времени учёбы.

Для примера взяты базовые условия. Сроки, суммы можно менять. При этом никто не может запретить гасить кредит досрочно. Причём это касается любого займа, так предусмотрено законом.

Студенческий долг: образовательные кредиты станут доступнее

Правительство готовит постановление, которое улучшит условия предоставления образовательных кредитов для студентов.

Об этом заявил премьер-министр Дмитрий Медведев во время встречи с учащимися и преподавателями Российского института театрального искусства (ГИТИС). В День российского студенчества он посетил учебный театр.

По словам главы кабмина, на этот год для предоставления абитуриентам заемных средств на оплату обучения зарезервировано 130–150 млн рублей.

По новым правилам максимальный срок пользования составляет 120 месяцев с момента окончания льготного периода кредитования (срок обучения плюс три месяца). Банк, выдающий кредит, сможет увеличивать ставку до 7 п.п. дополнительно к одной четвертой величины базового индикатора.

Раньше процентная ставка по такому займу составляла порядка 19%. Именно на это посетовала одна из студенток ГИТИСа.

— Сейчас у нас готовится проект постановления на эту тему, и даже, насколько я помню, зарезервированы деньги на эти цели в бюджете для того, чтобы с банками эти расчеты проводить, чтобы они не отбивались от студентов, как от наиболее опасной категории заемщиков, а все-таки эти риски могли немножко компенсировать. Ну и, соответственно, кредитную ставку по линии Сбербанка и других банков сделать пониже, — ответил Дмитрий Медведев.

Он уточнил, что речь идет о сумме в 130–150 млн рублей ежегодно. Также преподаватели обратились с просьбой вернуться к прежней схеме, когда будущие артисты музыкальных театров могли бы учиться пять лет, поскольку физические данные студентов после четырехлетнего обучения не позволяют им исполнять ряд произведений.

— Я думаю, что вы правы, потому что по отдельному творческому направлению здесь нужно прислушиваться к мнению педагогов, руководству вузов, университетов, чтобы они сами выбирали. Это, конечно, отчасти вопрос денег, но эти деньги можно перераспределить определенным образом так, чтобы те, кто должен учиться пять лет, учились все-таки пять лет, — сказал премьер-министр.

— Этот вопрос, действительно, не связан с государственной оценкой. Не надо давать всем заслуженных и народных, но любой приличный педагог должен стать и доцентом, и профессором. Я просил бы вас рассмотреть, что можно в порядке исключения сделать для творческих вузов, — обратился председатель правительства к вице-премьеру Ольге Голодец и министру культуры Владимиру Мединскому.

До общения с преподавательским составом и студентами Дмитрий Медведев осмотрел экспозицию, посвященную 140-летию ГИТИСа, и побывал на открытой репетиции спектакля «Аршин мал алан».

Банки, которые выдают кредиты на образование

Рассмотрим три банка, выдающие образовательные кредиты:

-

Сбербанк.

Банк предлагает самую низкую процентную ставку на 2022 год – 3% годовых. Срок кредитования – до 15 лет. Во время учебы следует выплачивать только проценты по кредиту. После окончания обучения дается еще 9 месяцев льготного периода.

Возьмем для примера срок обучения 5 лет, стоимость семестра в 100 тысяч рублей и срок кредитования – 15 лет. В первый год обучения нужно будет выплачивать по кредиту 100 рублей в месяц. Во второй год – 300 рублей в месяц. После завершения льготного периода – 3,5 тыс. рублей.

-

Почта Банк.

Банк выдает кредит на образование до 6 лет. Процентная ставка – 9,9% годовых. Максимальная сумма кредита за один год – 100 тысяч рублей. За 6 лет нужно будет выплатить 600 тысяч рублей. На время обучения выплачиваются только проценты по кредиту. После обучения дается еще 3 месяца льготного периода. По истечении их, выплачивается основной долг вместе с процентами.

Есть возможность делать частичную оплату при помощи собственных наличных средств. Можно выплатить в полном объеме любой из платежей. В этом случае студентом будет сохраняться возможность применить невостребованную сумму в будущем.

-

ВТБ.

В ВТБ минимальная годовая процентная ставка составляет 10,9 %. Максимальная сумма кредита на образование – 7 миллионов рублей. Есть возможность взять кредит без поручителей. На официальном сайте имеется онлайн-калькулятор кредитов, который помогает рассчитать ежемесячные выплаты и размеры переплат. При помощи этого же сервиса можно оформить образовательный кредит.

Стоит ли брать образовательный кредит?

Несмотря на более комфортные условия по сравнению с обычным потребительским займом, образовательный кредит не часто привлекает внимание потенциальных заемщиков. Это связано с несколькими причинами:

- довольно высокими процентными ставками банков;

- отсутствием поддержки государства (программа была заморожена в 2017 году);

- низкими финансовыми возможностями многих семей – лимит кредитования рассчитывается исходя из совокупного дохода заемщиков.

Но для многих выпускников школ кредит на обучение – реальная и единственная возможность получить престижное образование, создать крепкую базу для дальнейшего роста.

Образовательный кредит от «Почта Банка»

Банк предлагает студентам программу «Знание – сила», по которой можно оформить кредит на обучение с лимитом от 50 000 до 2 000 000 рублей.

Плюсы предложения от «Почта Банка»:

- без залога;

- нет комиссий за выплату кредита раньше срока;

- невысокая годовая ставка при условии участия в программе страхования займа – 14,9 %;

- до окончания учебы заемщик выплачивает только проценты (льготный период для основного долга);

- проценты будут начисляться на реально использованную сумму (возможность поэтапного получения займа);

- увеличение кредитного лимита при необходимости – с привлечением в созаемщики родственников;

- льготная отсрочки на погашение основного долга – при оформлении академического отпуска или поиска работы после окончания вуза (до трех месяцев).

Минус образовательного займа от «Почта Банка» – дополнительные расходы на страхование кредита. Участие в страховой программе обойдется в 0,29 % от общей суммы займа.

Оплатить коммерческое обучение можно в вузах РФ в 69 городах, в том числе в университетах и академиях Москвы, Санкт-Петербурга, Новосибирска, Казани, Новгорода, Красноярска. В списке банка:

- Более 80 вузов Москвы и Московской области, в том числе Финансовый университет при Правительстве РФ, РХТУ им. Д. И. Менделеева, МГТУ им. Баумана, РУДН, ГИТИС, Институт экономики и культуры.

- 50 вузов Санкт-Петербурга и Ленинградской области, например, СПбГУ, СПбГЭТУ, Горный университет, СПбГУПТД, ПСПбГМУ им. И. П. Павлова.

- Университеты и институты в других российских городах.

Полный список учебных заведений, за услуги которых можно рассчитаться кредитными средствами «Почта Банка», указан на официальном сайте.

Чтобы получить кредит, нужно собрать пакет документов, включающий:

- паспорт заемщика с постоянной регистрацией на территории РФ;

- паспорта созаемщиков (родителей, родственников), если заемщик не достиг совершеннолетия или не имеет постоянного подтвержденного дохода;

- номер СНИЛС и ИНН работодателя (при наличии работы);

- договор с учебным заведением (он потребуется после одобрения займа).

После рассмотрения банком заявки на предоставление кредита, клиенту будут предложены индивидуальные условия. При достижении согласия сторон подписывается договор, банк открывает клиенту счет, на который зачисляет одобренную сумму.

Лайфхак: Чтобы оценить размер кредита с учетом всех процентов и наценок можно с помощью кредитного калькулятора в интернете или на сайте банка. Более точно сумму ежемесячных платежей рассчитает менеджер по вашей заявке.

Головной офис «Почта Банка» находится в Москве по адресу пл. Преображенская, д. 8. Отделения можно найти в любом городе РФ и даже в небольших поселках. Круглосуточный многоканальный телефон с бесплатным звонком по всей России – 8 800 550 0770.

Во время обучения необходимо выплачивать только проценты по займу, а они не такие большие

История образовательного кредита

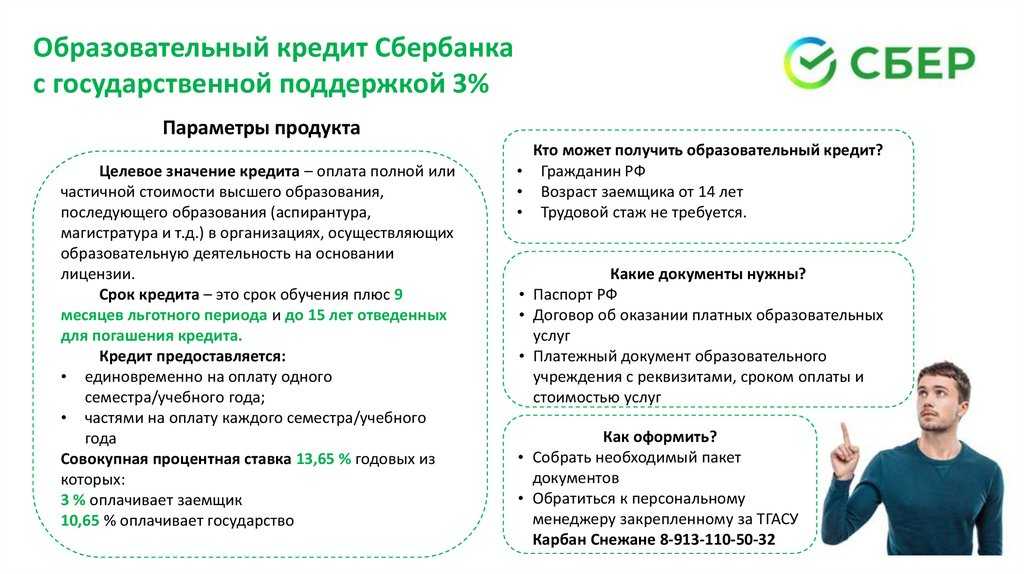

Впервые образовательные кредиты в России начали выдавать более 10 лет назад. В 2010 году процентная ставка кредита на образование составляла 13,65%, из которых будущий студент оплачивал 9% годовых, а остальные 4,65% – субсидировалось из бюджета. Так продолжалось до августа 2020 года.

В 2020 году правительство решило сделать этот кредит еще более привлекательным. И для этого его условия были пересмотрены:

- увеличился до 15 лет срок кредита;

- ставка для заемщика снизилась с 9% до 3%.

Кредит – целевой, поэтому деньги на руки не выдаются. Банк перечисляет их сразу на расчетный счет учебного заведения. В некоторых случаях банк сразу выдает ВУЗу всю сумму за весь срок обучения, в других – выплачивает траншами каждый раз за семестр. Все зависит от условий оплаты в конкретном вузе.

Образовательный кредит от «Кредит Европа Банка»

«Кредит Европа Банк» принадлежит зарубежной группе FIBA и работает в России с 1994 года. В рамках услуг населению он выдает образовательные займы. Головной офис находится в Москве.

Банк имеет представительства в 9 городах, жители которых могут обратиться за оформлением займа по адресам:

|

Санкт-Петербург |

Невский пр., д. 137, помещение 4Н, литер А |

|

Казань |

ул. Спартаковская, д. 6, этаж 6, офис 616 |

|

Уфа |

ул. М. Жукова, д. 10, 4 этаж |

|

Челябинск |

ул. Энгельса, д. 44 Д |

|

Ростов-на-Дону |

ул. Максима Горького, д. 123/67, 2 этаж |

|

Краснодар |

ул. Северная-Базовская, д. 349/204 |

|

Екатеринбург |

ул. Вайнера, д. 19, литер А, помещение 34 |

|

Тюмень |

ул. Герцена, д. 64, 5 этаж |

|

Новосибирск |

ул. Советская, дом 5, 6 этаж |

Плюсы обращения в «Кредит Европа Банк»:

- без залога и обязательного страхования;

- заём выдается в размере до 100 % от необходимой суммы;

- процент начисляется на остаток долга;

- нет переплаты при досрочном погашении.

Минусы предложения от «Кредит Европа Банка»:

- заём выдается на срок в 6, 9 или 12 месяцев;

- процентная ставка высокая – 28,9 % годовых;

- нет льготного периода – кредит выплачивается ежемесячно равными долями.

Получить заём в «Кредит Европа Банке» можно для прохождения обучения в вузах 34 городов и областей России, среди которых:

- Более 200 университетов Москвы, в том числе ГИТИС, МИФИ, Финансовый университет при Президенте РФ, РУДН, МГТУ им. Баумана.

- Более 120 вузов Санкт-Петербурга и Ленинградской области, например, ГУАП, СПбГЭУ, СПбГТИ (СПбГТУ), СПбГУТ им. проф. М. А. Бонч-Бруевича, СЗГМУ им. И. И. Мечникова.

- Институты Екатеринбурга, Красноярска, Нижнего Новгорода и еще 29 городов России.

Полный перечень учебных заведений, на услуги которых предоставляется образовательный кредит, можно найти на официальном сайте банка.

Чтобы получить деньги, нужно:

- заключить договор с выбранным вузом;

- собрать документы – паспорта заемщика и созаемщиков (при отсутствии собственного постоянного дохода), другие бумаги по требованию банка (их перечень уточнит кредитный менеджер при первой консультации);

- подать заявку в «Кредит Европа Банк» и дождаться одобрения.

После подписания договора сумма займа будет перечислена на счет вуза по представленному заемщиком счету.

Решение об одобрении принимается после обычных проверок кредитной истории, соблюдения всех стандартных условий банка. Любую интересующую информацию по оформлению образовательного займа можно уточнить на сайте либо по многоканальным телефонам:

- 8 495-775-775-7 для жителей Москвы и Московской области;

- 8 800-700-775-7 для жителей других регионов РФ.

Кто может взять образовательный кредит

Важным достоинством банковской услуги выступает лояльность предъявляемых требований. Чтобы получить одобрение, достаточно выполнить несколько условий:

- возраст клиента – от 14 лет (до 18 лет – с письменным согласием официального представителя ребенка);

- решение о зачислении в студенты и договор, оформленный на студента;

- государственная лицензия образовательного учреждения.

Характерной особенностью льготного кредитного продукта становится отсутствие требований к платежеспособности заемщика. Как и к официальному трудоустройству или стажу работы, что в отношении абитуриентов выглядит вполне логичным и обоснованным. Результатом такой лояльности к клиентам становится также и минимальная вероятность отказа в выдаче средств на обучение.

Образовательный кредит и финансы

В России самый популярный сценарий оплаты обучения в вузе — за счет накоплений родителей. Во-первых, условия образовательного кредита в большинстве случаев не отличаются от обычного потребительского. Во-вторых, в обществе до сих пор сильно представление, что обучение должно быть бесплатным. В-третьих, конечно, есть страх брать на себя кредитные обязательства. По данным последних опросов только 6% респондентов знают о кредите на обучение в деталях — могут озвучить процентные ставки и условия выдачи. Разберемся, что же такое «образовательный кредит» в России и как его получить.

Образовательный кредит — это деньги, которые студент или его родители берут в долг у банка с целью оплаты обучения в выбранном учебном заведении. Получить такой заем можно не только на первое высшее образование, но и на среднее профессиональное, второе высшее, бизнес-курсы, программу MBA, курсы иностранного языка.

С помощью данного кредита можно оплатить как полную стоимость обучения, так и ее часть — несколько семестров. Заемную сумму не выдают на руки, а перечисляют на счет образовательного учреждения, как правило, несколькими траншами: для оплаты каждого следующего семестра или года. Кроме того, существует сопутствующий образовательный заем, который можно взять для оплаты проживания или же покрыть кредитными средствами другие расходы в период учебы. Некоторые банки могут потребовать внесение первоначального взноса из собственных средств.

Образовательные займы в цифрах

Выбирая банк для получения кредита на образование, проанализируйте все условия и риски

Сравнительная таблица нескольких кредитных предложений поможет сделать осознанный выбор:

|

«Почта Банк» |

«Европа Банк» |

|

|

Срок кредитования |

До 150 месяцев |

От 6 до 12 месяцев (возможна пролонгация после окончания) |

|

Обеспечение |

нет |

нет |

|

Страхование кредита |

да |

нет |

|

Годовая процентная ставка |

● 14,9 % при условии страхования ● 27,9 % базовая ставка |

28,9 % |

|

Погашение займа |

С отсрочкой погашения основного долга до окончания обучения |

Ежемесячно равными долями |

|

Перечень вузов |

Возможно добавление выбранного вуза в перечень |

Только из списка банка |

|

Перечисление займа |

На счет заемщика, можно поэтапно |

Всю сумму на счет вуза |

|

Покрытие расходов на обучение |

В рамках лимита от 50 000 до 2 000 000 руб. |

До 100 % |

Выбирая банк для получения кредита на обучение, кроме финансовых моментов нужно учитывать некоторые риски:

- Возможность отчисления за неуспеваемость или по другим причинам – образование будет прервано, а обязательства перед банком останутся.

- Сложности с трудоустройством по окончании вуза и, соответственно, затруднения с расчетами по долгу.

Кредитный продукт нужно выбирать с учетом вероятных проблем, не пренебрегать при заключении договора программами страхования.

Третья звёздочка: правила для студента с кредитом

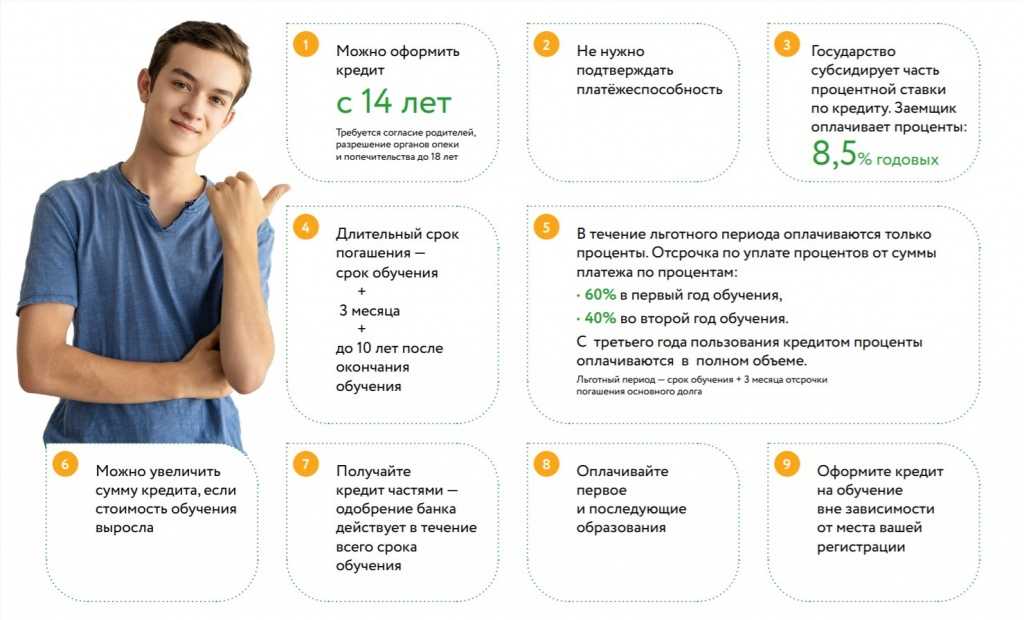

Пока студент грызёт гранит наук, Сбербанк перечисляет деньги вузу. Если вы – отличник и переведётесь на бюджет, то финансирование кредита прекращается. Сумма долга тоже перестаёт расти, но банк не потребует сразу вернуть деньги. Вы будете их вносить уже после обучения. Условия кредита останутся без изменений на все 15 лет.

Гораздо сложнее, если вы решите покинуть вуз или будете отчислены за неуспеваемость. По сложившейся практике Сбербанк сразу же получит письмо от учебного заведения и аннулирует льготный период кредита. Новый срок его погашения – 10 лет. Сумма долга будет равна количеству денег, перечисленных за время обучения. Ставка по кредиту тоже вырастет – до 18,26% годовых – это действующая в июне 2022 года совокупная ставка для этого вида кредита в Сбербанке.

Если по каким-то причинам студент-контрактник берет академический отпуск, то Сбербанк пойдёт ему навстречу. Срок кредита будет увеличен на весь период «академки» для службы в рядах вооружённых сил или для декрета.

Кредит не станет помехой при переводе в другой вуз. От вас потребуется заключить новый договор, сообщить об этом Сбербанку и предоставить все необходимые документы. Поверьте, это не сложнее ипотеки или рефинансирования кредита.

Четвертая звёздочка: как возвращать долг

На все время учёбы в образовательном кредите действует льготный период. Его можно сравнить с грейс периодом кредитной карты, потому что небольшие платежи по долгу вносить вам всё-таки придется.

Студент гасит только проценты по образовательному кредиту из расчёта:

- Первый год – 60% от начисленных процентов;

- Второй год – 40%;

- Третий год и до конца учёбы – 100%

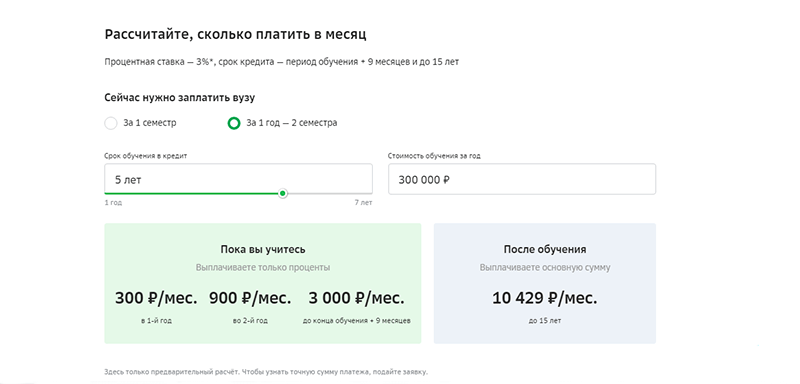

Давайте посмотрим, сколько вам надо будет каждый месяц платить Сбербанку. Допустим, что стоимость года обучения 300 тыс. рублей. Ваши ежемесячные платежи в первый год – 300 рублей. Во второй год – 900 рублей, с третьего года и до выпускного – 3000 рублей. 9 месяцев после вуза ежемесячный платёж также будет льготным – 3000 рублей. А затем 15 лет вы будете гасить долг равными частями по 10 429 рублей ежемесячно.

Примерный расчёт кредита на образование. Фото: sberbank.ru

В госдуме предложили снизить ставку на образовательные кредиты

МОСКВА, 17 МАР — РИА Новости.

Депутат Госдумы Виктор Зубарев (ЕР) предложил снизить в России ставку на образовательные кредиты до ставки рефинансирования ЦБ в 6%, а также ввести льготную ставку не более 2% для многодетных и малоимущих семей, соответствующее письмо парламентарий направил главам Минобрнауки и Минфина.

Соответствующая инициатива была разработана совместно с Институтом прогрессивного образования. Копия письма имеется в распоряжении РИА Новости.

Министерство науки и высшего образования России и Сбербанк в 2019 году подписали соглашение о господдержке образовательного кредитования.

Согласно нему, с 1 августа 2019 года при оформлении образовательного кредита студентам лицензированных вузов будет предоставлен льготный период на весь срок обучения и дополнительно три месяца.

Ставка по образовательным кредитам за счет субсидий государства составляет сейчас 8,86%.

«Чтобы сделать для студентов вузы и профессии мечты более доступными, мы предлагаем приравнять ставку по образовательным кредитам к ставке рефинансирования для всех граждан. На сегодняшний день это 6%. А для льготных категорий – сделать ее 2%», — сказал Зубарев РИА Новости.

Кроме того, парламентарий предлагает установить ставку в 2% для льготных категорий граждан, берущих заем на получение высшего образования. «В данную категорию предлагается включить членов многодетных и малоимущих семей, сирот, оставшихся без попечения родителей, граждан с ограниченными возможностями здоровья», — говорится в письме.

Половина студентов в России учатся бесплатно, а образовательные кредиты выдают всего четыре банка по ставкам от 8,6% до 16,7%, прокомментировала пояснила директор Института прогрессивного образования Анна Маркс.

Помимо этого авторы инициативы предлагают ввести льготный период по выплатам целевого кредита на высшее образование на весь срок обучения, с началом выплат через три месяца после официального трудоустройства. Для льготных кредитуемых на этот же срок предлагается предусмотреть и отсрочку по выплатам процентов.

Институт прогрессивного образования – общественная организация, объединяющая экспертов в сфере просвещения и науки для повышения качества и доступности системы образования, а также развития образовательных технологий — EdTech.

Вторая звёздочка: все условия кредитной задачи

Сбербанк не выдаёт деньги на руки первокурснику, а перечисляет сразу на счёт вуза. Заём оформляется только на студента, причём с 14 лет. Но родители или родственники могут не волноваться, крупная сумма уйдет по реквизитам учебного заведения с которым будет заключён договор образовательных услуг.

Каждый семестр или год банк будет частями перечислять оплату за обучение. Если стоимость услуг вырастет, то лимит кредита вы также можете увеличить. Достаточно с документами прийти в отделение банка, где был подписан кредитный договор.

Условия «Кредита на образование с господдержкой» в российском вузе

|

Сумма |

По выбору студента может быть равна сумме за весь курс обучения или за несколько семестров. |

|

Процентная ставка |

3% годовых, в рублях. |

|

Срок кредита |

Льготный период на всё время обучения + 9 месяцев после вуза платите только проценты. Затем ещё 15 лет банк даёт на погашение кредита. |

|

Возраст заёмщика |

От 14 до 75 лет. Если заёмщику ещё нет 18-ти лет, то для оформления кредита нужно письменное согласие родителей. |

|

Подтверждение дохода |

Не требуется никаких справок о доходах студента или его родителей |

|

Обеспечение или залог |

Не требуется залога недвижимости или поручительства родителей. |

|

Требования к месту регистрации |

Кредит может быть предоставлен по месту временной или постоянной регистрации заёмщика |

|

Документы |

Договор с вузом (оригинал или заверенная копия), паспорт (18 лет и старше) с постоянной регистрацией, справка о временной регистрации, анкета заёмщика, квитанция или счёт от вуза на оплату. Если вам нет 18 лет, то дополнительно потребуется свидетельство о рождении, письменное согласие на кредит от одного из родителей, паспорт мамы или папы, |

В условиях кредита есть важное ограничение. Его не сможет взять несовершеннолетний подросток под опёкой

По закону «Об опеке и попечительству» Сбербанк не имеет права оформить заём. Вам придётся подождать восемнадцатилетия.

Зато взять образовательный кредит с господдержкой смогут не только первокурсники. Студенты старших курсов, поступившие на платные программы до 2020 года, могут также обратиться за льготной госпрограммой в Сбербанк.

Образовательный кредит с господдержкой подойдет и старшекурсникам. Фото amsupaper.ru

Образовательный кредит с господдержкой подойдет и старшекурсникам. Фото amsupaper.ru