Куда не стоит обращаться за деньгами

Лотерейные билеты

Вероятность выигрыша в лотереях чрезвычайно низка и составляет тысячные и десятичные доли процента. Это означает, что большинство игроков не получают никакого выигрыша за свои вложения. Это дорогое увлечение в долгосрочной перспективе. Многие игроки тратят значительные суммы денег на покупку билетов, при этом получение выигрыша не гарантированно.

В отличие от других финансовых инструментов у вас практически нет контроля над исходом в лотерее. В конце концов, вы потратите свои деньги без какой-либо гарантии положительного результата. К тому же постоянная игра приводит к зависимости. Это негативно повлияет на ваше финансовое положение и психологическое состояние.

Время, которое вы тратите на покупку билетов и ожидание результатов, также может рассматриваться как потеря. Вместо того чтобы инвестировать деньги в более надежные и продуманные финансовые стратегии, игра в лотереи может отвлечь вас от достижения ваших реальных финансовых целей.

Азартные игры и ставки

Азартные игры и ставки — мир, в котором кажется, что можно легко подняться на вершину, но чаще всего оказывается, что путь невероятно труден и опасен. Чаще всего азартные игры обходятся гораздо дороже, чем представляется. Вложенные деньги обычно уходят в никуда, оставляя лишь разочарование и финансовые трудности.

Легко попасть в ловушку фальшивой надежды, думая, что сегодня — ваш день. В реальности вероятность выигрыша крайне мала, и подобные убеждения могут привести к долгам и разочарованию. Многие пытаются исправить свое финансовое положение через азартные игры. Однако это может привести лишь к еще большим долгам и финансовой катастрофе.

Мир азарта пронизан риском зависимости, который может разрушить не только финансовое положение, но и жизни людей. Азарт может привести к серьезным психологическим и психосоматическим проблемам. Ожидание результата азартной игры влияет на наше эмоциональное состояние. Стресс и неопределенность, связанные с ожиданием, могут повлиять на психологическое здоровье и общее благополучие.

Сомнительные объявления о подработке

Сомнительные объявления о подработке — это предложения о заработке, которые вызывают сомнения в законности, надежности или этичности. Их стоит избегать из-за риска мошенничества, нелегальных действий, недостаточной информации, ненадежности, отсутствия гарантий, опасности для личных данных

Перед ответом на такие объявления важно проверить информацию о работодателе и оценить потенциальные риски и последствия

Помните, что высокие доходы за неквалифицированную работу — это или мошенничество, или вовлечение в незаконную сферу, например наркоторговлю.

Нелегальные кредиторы

Это лица или организации, которые предлагают кредиты или займы без соответствующей лицензии или нарушают законы, регулирующие кредитные операции. Они часто привлекают клиентов простым доступом к деньгам и быстрым одобрением, но могут создавать серьезные финансовые и юридические проблемы.

Нелегальные кредиторы могут использовать агрессивные методы взыскания долгов, включая угрозы, застрахованные векселя, шантаж или насилие. Их процентные ставки и комиссии часто непомерно высоки, что может привести заемщика к долговой яме.

Чтобы избежать проблем с незаконными кредиторами, важно всегда проверять, имеет ли интересующая организация необходимые лицензии и разрешения для предоставления кредитов. Лучше обращаться в банки и кредитные организации, которые функционируют в рамках законодательства и предоставляют четкие условия кредитования

Проверить законность МФО можно на Банки.ру. В разделе «Микрозаймы» представлены только организации с лицензией Центрального банка, а значит, они работают в легальном поле.

Факторинг – нюансы и разновидности

Если вы хотите обезопасить свою компанию от финансовых рисков, связанных с отсроченной оплатой, воспользуйтесь факторингом – и вам не придется волноваться о кассовых разрывах и снижении товарооборота из-за отсутствия необходимых средств.

Рассмотрим процесс факторинга поэтапно. Ваша компания-поставщик продала товар или оказала услугу другой компании (дебитору). Согласно условиям договора, был выставлен счет, который дебитор обязан оплатить в установленный срок. Счет и является в данном случае будущей выручкой, которая станет действительной в тот момент, когда компания-дебитор его оплатит. При факторинге банк оплачивает этот счет раньше дебитора, являясь посредником в сделке – фактором. Помимо решения вопросов оплаты зачастую фактор также берет на себя часть ведения документооборота.

В ГК РФ договор факторинга обозначен как договор финансирования под уступку права денежного требования, основные положения которого содержит глава № 43 «Финансирование под уступку денежного требования». Стоит отметить, что с 01.06.2018 вступили в силу изменения, указанные в № 212-ФЗ от 26.07.2017 «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Существует два основных варианта факторинга для поставщиков товаров и услуг – факторинг с регрессом или без него.

Факторинг с регрессом сохраняет дебиторскую задолженность на балансе поставщика, и, если покупатель не платит в срок, фактор производит обратную уступку, фактически превращая факторинг в кредит. Помимо первой выплаченной суммы поставщик будет должен выплатить фактору комиссию за его работу и пользование деньгами. Факторинг с регрессом проще получить, и он требует меньших затрат на комиссии. Вариант факторинга с регрессом удобен, если вы уверены в своем дебиторе и факторинг вам нужен исключительно для того, чтобы избежать кассовых разрывов и сохранять или повышать товарооборот.

Факторинг без регресса скорее можно сравнить со страховкой с полученным возмещением. Он обычно требует более внушительную сумму в качестве комиссии, однако в случае неоплаты дебитором счета поставщик получает свои деньги в любом случае, и они не превращаются в кредитные средства. Дебиторскую задолженность фактор выкупает на свой баланс, и получает оплату с дебитора уже без участия поставщика. Факторинг без регресса – отличная страховка от неблагонадежности поставщика или иных форс-мажорных обстоятельств.

Постоянно возникают кассовые разрывы бюджета — что делать

1. Учитывать будущие приходы и расходы. Это фундаментальная рекомендация, которая поможет предсказать и не допустить большинство кассовых разрывов. Что нужно для учета?

- Планировать все поступления: записывать, когда и сколько денег придет.

- Планировать все будущие расходы: записывать, сколько вам придется потратить в ближайший месяц.

Если увидите, что в будущем расходы в какой-то момент превысят поступления на счет, попробуйте это предотвратить: заранее взыскать долг или попросить отсрочку.

Бывает, что четких данных нет. Например, владелец маленького магазина не всегда может предположить, сколько получит, а сколько потратит. Тогда нужно ориентироваться на средний показатель доходов и расходов, рассчитанный на основе предыдущих месяцев работы. Причем расходы для расчетов лучше немного завысить.

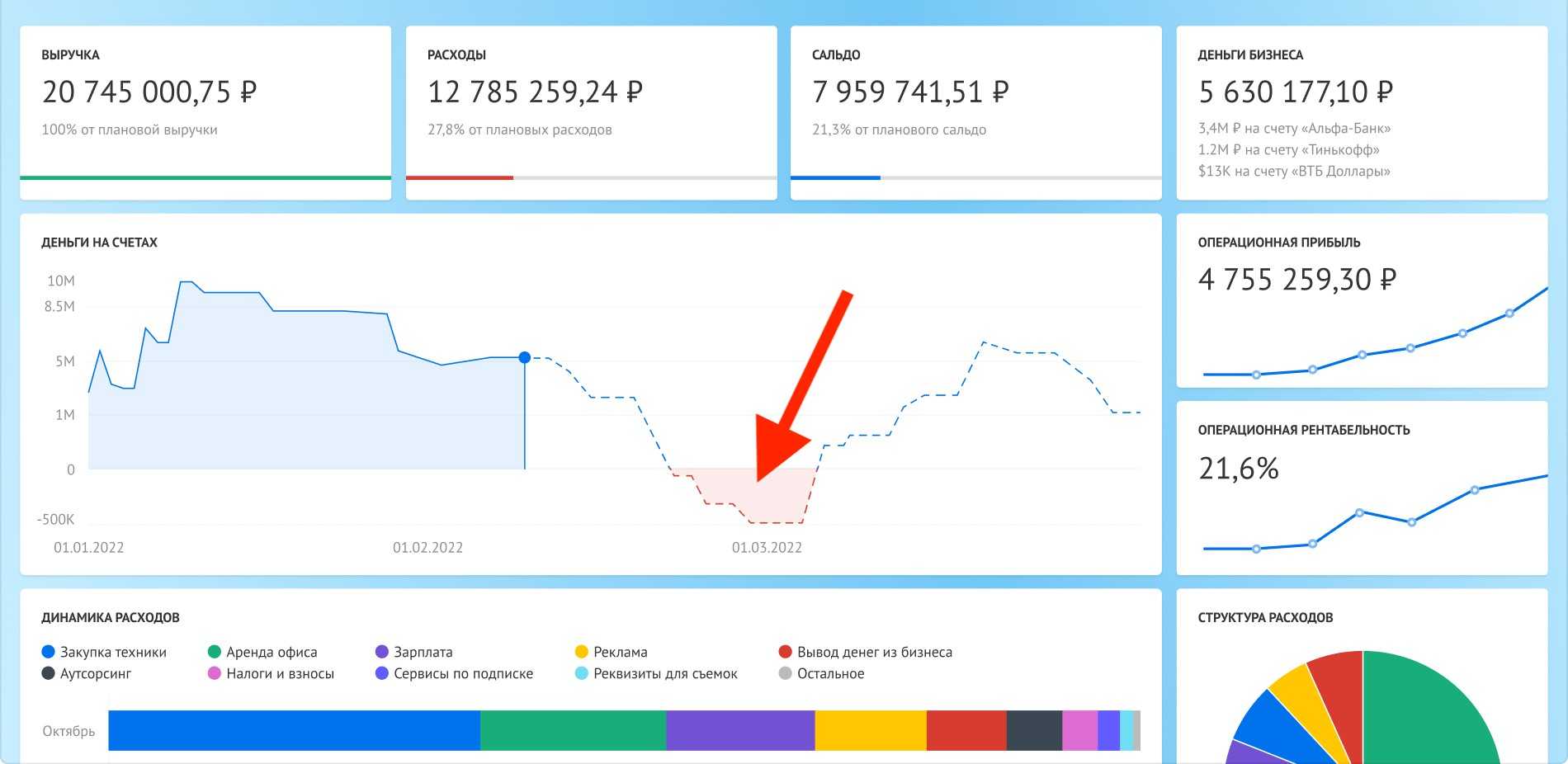

Сервис Adesk умеет предсказывать кассовые разрывы. Если вести в сервисе учет, он покажет, в какой момент расходы превысят доходы и на счету не останется денег. Разрывы Adesk показывает наглядно, в виде графиков:

На этом скриншоте у клиента ожидается разрыв — он показан пунктирной красной линией

На этом скриншоте у клиента ожидается разрыв — он показан пунктирной красной линией

2. Договариваться с поставщиками.Я уже говорил о том, что можно договориться с поставщиком, отсрочить платеж и таким образом выйти из кассового разрыва. Но договариваться лучше заранее: еще в спокойные времена обсудить возможности оплаты по частям и отсрочки, чтобы для поставщика это не было неожиданностью.

Помните, что для поставщика вы — клиент, которого важно сохранить. Поэтому вы не выпрашиваете отсрочку, а просто обсуждаете условия, которые в итоге будут выгодны всем

Ведь поставщику не нужно, чтобы вы попали в кассовый разрыв и закрылись: он хочет, чтобы ваш бизнес процветал, а вы и дальше платили деньги, пускай и с отсрочкой.

3. Управлять долгами от клиентов. Если у вас регулярно случаются кассовые разрывы из-за дебиторской задолженности, попробуйте пересмотреть свои отношения с клиентами. Возможно, вам стоит чаще отказывать в просьбах об отсрочке либо требовать оплату по частям в процессе всей работы.

Еще важно следить, чтобы клиенты не пропускали платежи. Можно поручить это менеджерам, например выдавать им премию только после того, как клиент переведет деньги

Не пропускать платежи от клиентов поможет платежный календарь. С ним вы сразу заметите, если платеж должен был поступить, но клиент почему-то не заплатил. Можно попробовать вести календарь в Excel. А в Adesk он уже встроен:

В календаре можно отслеживать приход и расход и следить, чтобы расходов не было слишком много

В календаре можно отслеживать приход и расход и следить, чтобы расходов не было слишком много

4. Снизить долю постоянных расходов.Чаще всего кассовый разрыв возникает из-за того, что денег на счету нет, а постоянные расходы есть. Если снизить их величину, риск возникновения разрыва тоже упадет. Вот как это можно сделать:

- Перевести сотрудников на почасовую оплату, если вы еще этого не сделали. Установить KPI на премии, зависящие от прибыли компании. На разовые работы нанимать фрилансеров.

- Просчитать бюджеты проектов и направлений и отказаться от убыточных. О том, как распознать убыточные проекты и что с ними делать, я уже писал.

- Проанализировать рекламные кампании, посчитать стоимость привлечения клиентов и отказаться от каналов, которые приводят невыгодных клиентов.

- Отказаться от платных онлайн-сервисов и перейти на бесплатные.

5. Иметь подушку безопасности. Когда деньги есть, их нужно не просто забирать из бизнеса, а откладывать в резерв. Откладывать нужно стабильно N% от всех доходов. Каждый определяет N по-своему, но 10% будет отличным вариантом. Если бизнес активно растет, процент можно уменьшить, чтобы больше вкладывать в развитие.

Для подушки безопасности лучше завести отдельный счет с автоматическим пополнением. Хорошо, если на этот счет будут капать проценты.

Откладывать стоит до тех пор, пока на счету не будет денег на 3–6 месяцев существования вообще без выручки.

Как избежать появления проблемы в будущем

Чтобы предотвратить ее, нужно:

- Обеспечить финансовую подушку – какие-то деньги «на черный день», которые позволят в течение 4–6 месяцев держаться на плаву даже вообще без прибыли. Для создания такого запаса можно откладывать несколько процентов от каждой удачной сделки.

- Согласовывать графики платежей с заказчиками и добиваться того, чтобы покупатели подписывали их вместе с контрактами, чтобы эти документы также приобретали вес и силу.

- Фиксировать все приходы и расходы, систематизировать и автоматизировать их запись благодаря спецсервисам вроде «Бизнес Аналитики» и с их же помощью находить вероятность возникновения проблемы.

- Закладывать в договоры неустойку – чтобы контрагенты были вынуждены выплачивать ее при несоблюдении соглашения; подобный шаг простимулирует их не допускать просрочек.

Мера № 5 Опись имущества по месту жительства

При визите по месту жительства должника пристав имеет право описать имущество, которое находится в жилом помещении, чтобы продать такое имущество, а деньги направить на погашение долга. Для этого составляется опись — то есть перечень конкретных вещей, указанных по их индивидуальным признакам (модель, марка, бренд и т.д.).

При этом есть вещи, которые заведомо не могут быть включены в такую опись. Это личные вещи (типа зубной щетки), одежды (за исключением предметов роскоши, типа норковой шубы), домашней утвари и предметов обычного домашнего обихода (посуда, кровать и т.д.). Могут быть описаны: дорогая бытовая техника (ноутбук, телевизор, микроволновая печь), украшения (не бижутерия), предметы антиквариата.

Тут есть одна тонкая деталь: бывает, что не все вещи, которые находятся в жилье должника, принадлежат должнику. Что-то может принадлежать лицам, проживающим с ним вместе. Однако пристав может описать все, а после этого лицо, которое является собственником, обращается с требованием об исключении объекта из описи. Свои права собственник должен подтвердить документами.

3. Всем входить, никому не выходить

Материальное положение человека может меняться: приходят и уходят деньги, покупаются и продаются вещи и т.д. В целях реализации своих задач пристав может, грубо говоря, зафиксировать существующее положение. Во-первых, это само по себе создает неудобства для должника и вынуждает его расплатиться, а во-вторых, может привести к исполнению требований.

Поэтому в арсенале пристава есть меры, связанные с фиксацией существующего положения. Сами по себе они могут не иметь эффекта прямо сейчас, но создают условия для достижения цели в будущем.

Что нельзя делать при кассовом разрыве

И есть ряд действий, которые стоит избегать, когда кассовый разрыв уже случился:

Выводить дивиденды. Это приятное дело стоит перенести на более спокойный период. Тоже самое с огромными премиями: если есть возможность их перенести, лучше ей воспользоваться.

Закупать товар или расходники впрок. Пока есть кассовый разрыв, не стоит затоваривать склад с прицелом на будущее.

Платить тем, кто готов подождать. Если есть отсрочки, стоит использовать их по максимуму и оттягивать оплаты до крайнего срока.

Тратить деньги на лишнее. Пока есть кассовый разрыв, компании лучше тратиться только на необходимое. Корпоративы, инвестиции в новые проекты или оборудование — всё это может подождать.

Причина 3. Деньги заморожены в товаре

Деньги — они как вода. Не в том смысле, что утекают сквозь пальцы, а в том, что могут находиться в разных состояниях: в виде бумажных пятитысячных, новых станков, дебиторки или товаров на складе.

И вот когда деньги заморожены в виде товаров на складе, они как вода в виде льда: чтобы попить, сначала надо разморозить.

Проблема. У компании есть деньги, но они лежат на складе в виде товаров. Когда компании понадобится что-нибудь оплатить, она не сможет взять товары и расплатиться ими: сначала придется найти покупателей на товар, отгрузить его, получить деньги в виде денег и только потом оплатить что нужно.

Еще одна разновидность замороженных денег — товар, который находится в пути

История из практики. Эстонская компания заказывает товары из Китая, и эти товары доставляют на корабле за 200 дней. То есть, если компания переводит деньги поставщику в феврале, то товары получает только в сентября. И получается, что с февраля по сентябрь деньги компании заморожены в товарах, которые находятся в пути.

Из-за долгой доставки, компания закупала сразу крупную партию, чтобы не оказаться в ситуации, когда спрос есть, а товара нет. Крупная партия — это крупные расходы, поэтому большая часть денег компании оказывалась замороженной.

В этой ситуации нужно придумать, как не закупать на 6–8 месяцев вперед. К примеру, найти поставщика поближе с ценой повыше, но и доставкой побыстрее. Это будет выгоднее, чем на полгода замораживать крупную сумму.

Решение. Чтобы не замораживать деньги в товаре, нужно делать три вещи:

понимать, где деньги — поясним чуть ниже;

отслеживать оборачиваемость запасов — это время, за которое товары превращаются в деньги. Чем меньше срок оборачиваемости запасов, тем лучше;

следить за складскими остатками. Если на складе уже лежит пять тысяч стульев, нужно подумать, стоит ли покупать еще.

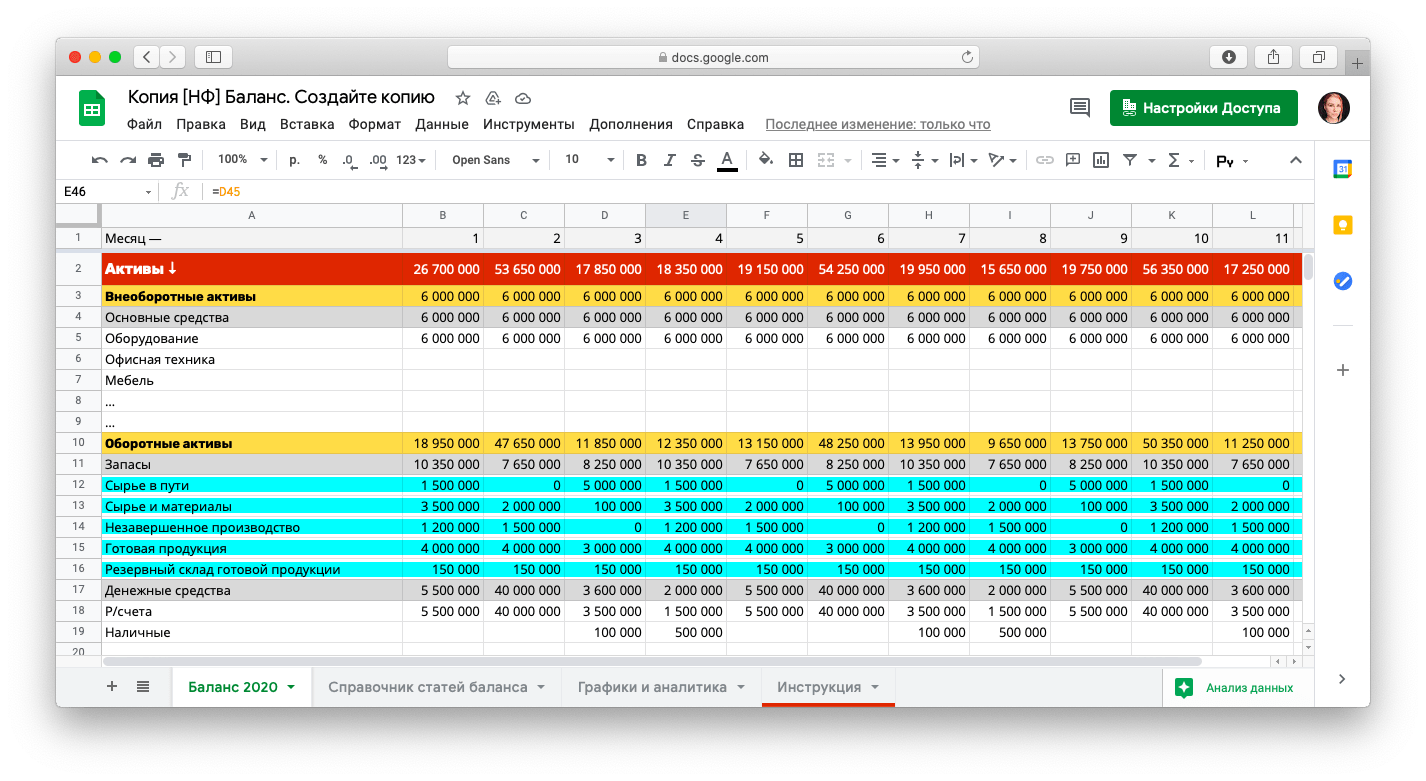

Давайте по порядку. Понять, где деньги поможет такой отчет, как «Баланс». «Баланс» — это главный отчет для собственника, который показывает, в каких активах заморожены деньги компании: в товарах, недвижимости, оборудовании и так далее.

В чем хранятся деньги, можно увидеть в разделе «Активы», а сколько денег заморожено в товаре видно в разделе «Оборотные средства — Запасы». Тут же можно посмотреть, сколько денег заморожено в сырье, материалах, готовой продукции и незавершенных производствах. Скачайте шаблон отчета «Баланс» →

В чем хранятся деньги, можно увидеть в разделе «Активы», а сколько денег заморожено в товаре видно в разделе «Оборотные средства — Запасы». Тут же можно посмотреть, сколько денег заморожено в сырье, материалах, готовой продукции и незавершенных производствах. Скачайте шаблон отчета «Баланс» →

Компания может зайти в «Баланс», и увидеть, что 50% всех денег заморожены в запасах, 25% — в дебиторке, еще на 20% купили машину собственнику, а в деньгах лежит всего 5%, которых только на покрытие самых срочных обязательств.

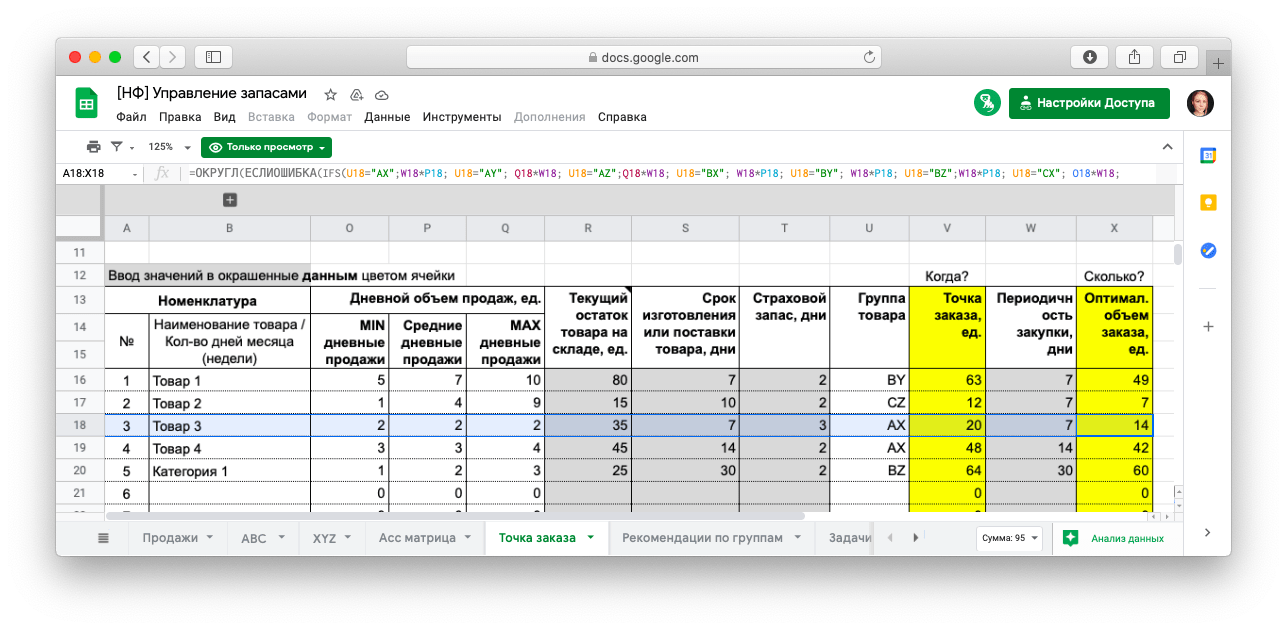

А отслеживать оборачиваемость товаров и следить за запасами поможет табличка «Управление запасами» — в ней есть данные о том, сколько товаров лежит на складе, когда какой товар нужно докупать и в каком объеме. Здесь вы сможете рассчитывать, сколько нужно закупать товаров, чтобы соблюсти два условия: не замораживать в товарах слишком много денег и не попадать в товарный разрыв — это когда спрос на товар есть, а товара нет.

В табличке у каждого товара есть несколько показателей: сколько на складе, сколько времени нужно, чтобы купить, изготовить или привезти на склад, страховой запас и точка заказа — при каком остатке нужно заказывать новую партию. Шаблон «Управления запасами» можно скачать в нашей барсетке →

В табличке у каждого товара есть несколько показателей: сколько на складе, сколько времени нужно, чтобы купить, изготовить или привезти на склад, страховой запас и точка заказа — при каком остатке нужно заказывать новую партию. Шаблон «Управления запасами» можно скачать в нашей барсетке →

Что делать, чтобы избежать кассового разрыва

Чтобы предотвратить проблемы, связанные с временной неплатёжеспособностью, компании уделяют внимание эффективному управлению оборотным капиталом, планируют бюджет и работают над долгосрочной финансовой стратегией. Это позволяет им взять под контроль свои финансовые ресурсы и реагировать на проблемы вовремя

Экстренные меры для профилактики кассового разрыва

Кассовый разрыв случился или вот-вот случится? Реагируйте, а не паникуйте. Ваша задача – временно сократить расходы, минимизировать последствия и найти срочное финансирование.

Правильные решения

- Отказ от необязательных трат. Первым делом необходимо провести анализ расходов и исключить/урезать маловажные. К ним относятся затраты на корпоративы, представительские расходы, «плюшки» для сотрудников и пр.

-

Заморозка второстепенных расходов. Траты на стратегические задачи (повышение квалификации, закупка нового оборудования и пр.) не стоит исключать полностью, но их можно отложить до момента стабилизации.

-

Информирование заинтересованных лиц. Иногда достаточно просто обсудить проблему с сотрудниками и контрагентами, чтобы найти выход. Объявлять о переносе выплат премий или просить отсрочку платежа неприятно, но некритично.

-

Финансирование из внутренних источников. Закрыть кассовый разрыв можно личными средствами собственников бизнеса – эта мера не рассматривается, как постоянная, но в непредвиденной ситуации может стать единственным верным решением, которое можно принять быстро.

Неправильные решения

-

Повышение цен. Кассовый разрыв – внутренняя проблема, которая не должна решаться за счёт других. Резкое и необоснованное повышение может отпугнуть клиентов и усугубить ситуацию.

- Продажа имущества. Оборудование, техника, недвижимость – это активы. Продавая их, вы снижаете ликвидность компании и ослабляете производство. Кроме того, в спешке появляется риск продажи по заниженной цене.

- Срочный займ под %. Решая проблему нехватки денег с помощью кредита сегодня, вы создаёте дополнительные расходы в будущем. Кроме того, условия срочного кредитования вряд ли будут выгодными.

-

Распродажа. Снижение цен наверняка поможет экстренно нарастить продажи, но непродуманная ценовая политика может сильно дестабилизировать бизнес.

Проактивные меры для профилактики кассового разрыва

Хотите предотвратить возможность возникновения кассового разрыва в будущем? Ваша задача – минимизировать риски и построить бизнес-модель, исключающую нехватку оборотного капитала.

-

Грамотное финансовое планирование. Контроль всех денежных потоков – это основа стабильности. Следите за деньгами, учитывайте все фактические и планируемые операции в одном месте – так вы увидите кассовый разрыв заранее и успеете принять необходимые меры для выхода из кризисной ситуации без ущерба.

- Комфортный график платежей. По традиции большинство выплат приходится на первые числа месяца. Достаточно договориться о смене даты ежемесячных платежей, чтобы существенно снизить нагрузку и избежать разрыва платежей.

-

Современные инструменты для сбора данных и контроля финансов. Планирование и учёт доходов и расходов намного нагляднее вести в электронном виде – в Excel или специальном сервисе, поддерживающем платёжный календарь. Так вы сможете не только фиксировать траты, но и ранжировать их по приоритету, видеть статистику по каждой категории и заблаговременно прогнозировать нехватку средств.

-

Электронный документооборот. Автоматизация процесса создания и обмена закрывающими документами позволяет в разы ускорить поступление оплаты от клиента. Система управления электронными документами также позволяет наглядно увидеть проблемы с обратным откликом и оплатой счетов.

- Качественное управление дебиторской задолженностью. Поступления нужно не только контролировать. Чтобы предотвратить разрыв платежей, ими надо управлять. Нет ничего плохого в том, чтобы регулярно напоминать контрагентам об их задолженности и принимать активные меры для своевременного получения заработанных денег.

- Привлечение консультантов. Если у руководства компании нет уверенности, что бухгалтерия принимает все необходимые меры для предотвращения кассовых разрывов, стоит привлечь сторонних экспертов для анализа и поиска решений.

Формула и пример расчета кассового разрыва

Узнать, если в бизнесе кассовый разрыв, поможет простая формула:

Остаток средств на начало периода + поступления за период – выбытия периода

Период — это обычно месяц. Если получается, что остаток на конец месяца с минусом, значит, в бизнесе кассовый разрыв. Давайте на примере:

| Остаток на начало месяца | + 300 000 ₽ |

| Поступления за месяц | + 3 000 000 ₽ |

| Выбытия за месяц | – 2 300 000 ₽ |

| Итого | 1 000 000 ₽ |

В этом примере итог положительный, кассового разрыва нет. А вот другой пример, уже с отрицательным итогом ↓

| Остаток на начало месяца | + 100 000 ₽ |

| Поступления за месяц | + 2 000 000 ₽ |

| Выбытия за месяц | – 2 400 000 ₽ |

| Итого | — 300 000 ₽ |

Важно понимать, что здесь мы считаем именно поступления и выбытия: сколько денег пришло на счет, сколько денег ушло со счета. Речь именно о деньгах, а не прибыли и убытках — их считают с помощью другого инструмента — ОПиУ

Следить за поступлениями и выбытиями по формуле стоит почаще: каждые три дня или раз в неделю, а иногда и каждый день. Чтобы не пропустить кассовый разрыв. Поможет в этом платежный календарь — у нас есть о нем отдельная статья: Мазь от кассовых разрывов.

Как избежать кассового разрыва

Кассовый разрыв— это рабочая ситуация, которая может возникнуть в любом бизнесе. Чтобы избежать его можно придерживаться несколько простых рекомендаций:

- Грамотное финансовое планирование. Можно вести бюджет движения денежных средств в постоянном режиме.

- Управление дебиторской и кредиторской задолженностью. Можно просить предоплату у покупателей и рассрочку у поставщиков. Пусть у вас будут всегда деньги на счетах.

- Ликвидный товарный остаток или активы, которые можно быстро продать при нехватке средств.

- Поддержка постоянного денежного потока, диверсификация дохода.

На самом деле, избежать кассового разрыва не так и сложно, если осуществлять грамотное финансовое планирование своих приходов и расходов, дебиторской и кредиторской задолженности.

Финансовые инструменты для покрытия кассового разрыва: кредитные продукты и факторинг

Обеспечение стабильности в финансах – первое, что должен сделать предприниматель.

Внешнее финансирование – надёжный метод предотвращения и устранения кассовых разрывов для компании любого размера. Своевременное получение средств от финансовых организаций поддерживает объём оборотного капитала на регулярной основе – это помогает добиться стабильности, когда внутренние инструменты не помогают.

В качестве постоянной поддержки бизнеса лучше всего подходят:

- овердрафт – автоматическое кредитование на сумму списания при нехватке средств на счету в рамках установленного лимита;

-

кредитная линия – быстрое кредитование по запросу на нужную вам сумму в рамках одобренного лимита;

-

факторинг – финансирование на сумму поставки товаров/оказания услуг под уступку дебиторской задолженности.

Какой способ поддержки выбрать? Зависит от бизнес-модели. Если вы продаёте товары и услуги юридическим лицам на условиях отсрочки платежа, факторинг – то, что вам нужно.

Попробуйте факторинг и получите деньги сразу после поставки

Залог не требуется

На что тратить — решаете сами

Подробнее

В факторинг входит не только своевременное финансирование сразу после отгрузки товара в размере до 100% от стоимости поставки, но и сопутствующие услуги: проверка дебиторов, контроль и управление дебиторской задолженностью, снижение рисков неоплаты. Используя факторинг, вы можете давать покупателям комфортную отсрочку без вреда для бизнеса.

Ещё один плюс: в отличие от кредитных продуктов, факторинг не отображается на балансе компании, как финансовое обязательство и не снижает ликвидность. Деньги, которые вы получили от фактора, расцениваются как доход компании.

Сделайте первый шаг к стабильности – заполните и забудьте о кассовых разрывах. Предложение подходит для производителей и поставщиков из всех регионов РФ.

Как рассчитать кассовый разрыв

Есть формула, которая направлена специально на расчет кассового разрыва. Она выглядит следующим образом:

ДС + П − Р = ОДС

Здесь буквы означают следующее:

- ОДС – это остаток денежных средств.

- ДС – имеющийся остаток денег на начало заданного периода.

- П – поступающие на счет компании доходы.

- Р – расходы организации.

Специалисты говорят о том, что за всеми перечисленными показателями стоит наблюдать и внимательно их документировать. Лучше завести для этого отдельную таблицу в Excel, забить туда формулу и регулярно обновлять сведения. Хорошая периодичность – ежемесячно или еженедельно.

Мера № 10 Ограничение специального права

Право управления транспортными средствами (автомобиль, мотоцикл, мопед и т.д.) может быть приостановлено приставом-исполнителем. Это касается не всех должников, а зависит от характера требования к нему, а точнее от основания долга.

Такая мера может быть применена по требованию о взыскании алиментов, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца, имущественного ущерба и (или) морального вреда, причиненных преступлением, а также требованию о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом. Сумма задолженности должна быть больше 10 000 рублей.

Кроме того, нельзя отбирать права, если это:

— лишает должника основного законного источника средств к существованию,

— затрудняет передвижение должника и его семьи, которые проживают в месте «ограниченной транспортной доступности»,

— лишает возможности передвигаться самого должника-инвалида или находящихся на его иждивении лиц с инвалидностью.

5. А дальше?

Предположим, судебный пристав-исполнитель добросовестно выполнил все свои обязанности, применил все что мог, но это не привело к результату. В таком случае он выносит постановление об окончании исполнительного производства и возвращает исполнительный документ взыскателю.

Это не означает, что долг автоматически исчезает. Дело в том, что существует срок предъявления к исполнению — 3 года. Другими словами, исполнительный документ можно направить в Службы приставов для исполнения в течение 3 лет как с момента первоначальной выдачи, так и с момента возврата приставом. Таким образом, даже если в настоящий момент у должника нет ни имущества, ни доходов, взыскатель может дождаться его выхода на пенсию и все-таки получить свои деньги.

Для должника выходом из тупика может быть списание долга — как в судебном, так и во внесудебном порядке.

Как раз для внесудебного банкротства через МФЦ важно, какое основание указано в постановлении об окончании исполнительного производства. Это должен быть пункт 4 части 1 статьи 46 Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве»

Он звучит так: «у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными». В таком случае (при соблюдении необходимых условий) от обязательства можно будет избавиться навсегда.

Инструкция по составлению письма-просьбы

Поскольку данное послание является частью корпоративной корреспонденции, то в начале него нужно указать автора, а именно: наименование компании-отправителя, ее фактический адрес и телефон для связи. Затем нужно внести данные об адресате: также название предприятия и конкретного получателя. Далее посередине строки можно сразу обозначить, что это письмо-просьба (но это необязательно).

Следующая часть письма касается непосредственно просьбы. Предварительно, желательно ее обосновать и уже затем высказывать саму суть просьбы. В завершение письмо нужно подписать (лучше, если это сделает руководитель компании или уполномоченное, доверенное лицо), а также поставить дату создания документа.

Письмо-просьба о предоставлении скидки

Обычно такие тексты направляются поставщикам компании. К примеру, организация организует выставки. У нее есть поставщик – типография, которая поставляет брошюры, стенды, буклеты и прочее. Стоимость услуг довольно высока. Наступил кризис, и компании стало сложно оплачивать товары типографии. Это вполне может стать повод для того, чтобы попросить скидку.

Пояснение:

В письме есть следующие важные пункты:

- Объяснение необходимости скидки.

- Указание точного размера скидки, сроков.

- Косвенное указание, что если типография не предоставит скидку, компания расторгнет контракт.

Текст нужно составить так, чтобы письмо дочитали до конца и согласились на предложенные условия.