Санкции за нарушение порядка хранения документов

Каждая организация обязана хранить документы, иначе придется нести ответственность.

В соответствии со статьей 120 НК РФ, налогоплательщик наказывается штрафом в размере 10 тысяч рублей, если не представит налоговые и бухгалтерские документы учета за один налоговый период. Если налогоплательщик не может представить документы учета за несколько налоговых периодов, его ждет штраф в размере 30 тысяч рублей. Кроме того, если это привело к снижению налогооблагаемой базы, ФНС вправе оштрафовать организацию в размере 20% от суммы недополученных налогов, но не меньше 40 тысяч рублей.

Согласно статье 15.11 КоАП РФ, за грубое нарушение требований к бухгалтерскому учету должностные лица несут административную ответственность и наказываются штрафом от 5 до 10 тысяч рублей, а при повторном нарушении штрафом от 10 до 20 тысяч рублей или дисквалификацией на срок от 1 до 2 лет.

За нарушение правил хранения архивной документации по статье 13.20 КоАП РФ предусмотрен штраф от 300 до 500 рублей.

Не тратьте время на задачи, которые не приносят прибыль!

Передайте бухгалтерию на аутсорсинг. Мы возьмём на себя всё ведение и безопасное хранение вашей документации.

Узнать подробнее

Новый порядок хранения документов

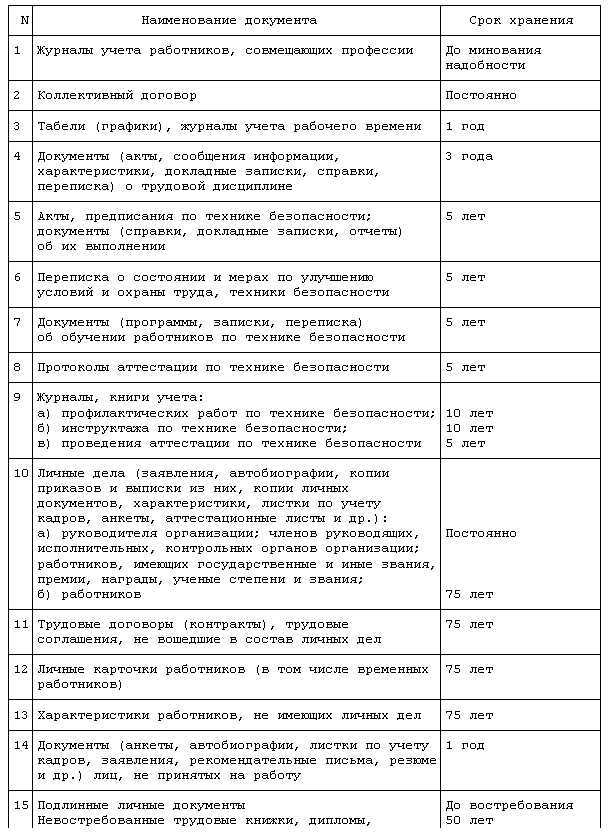

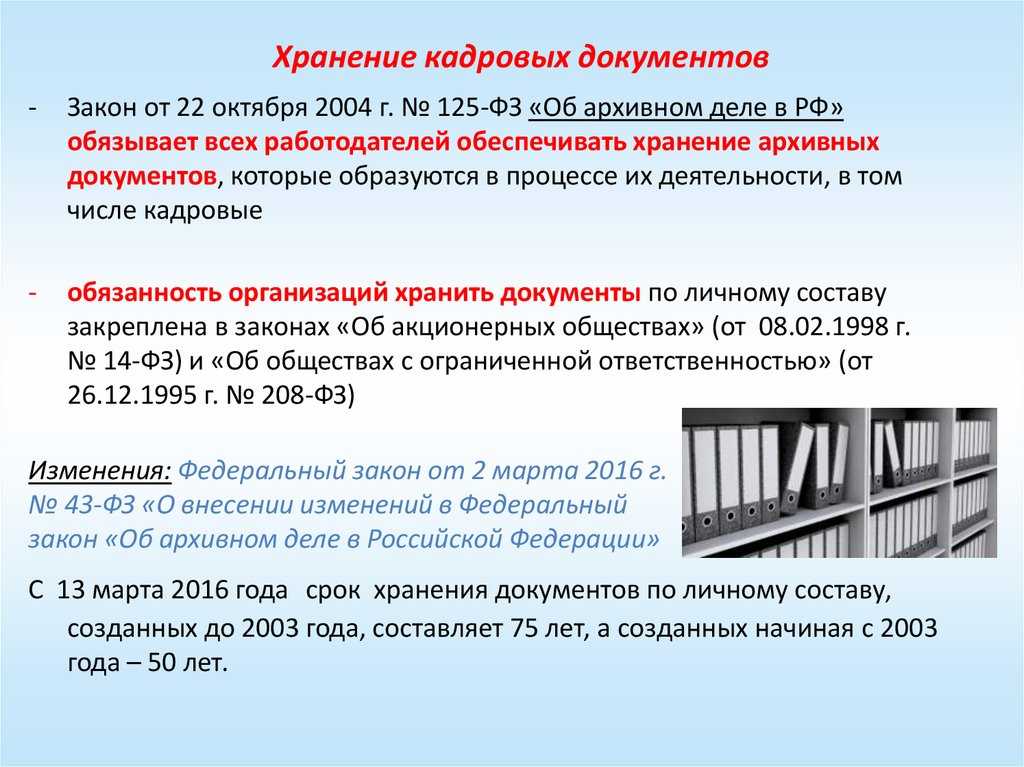

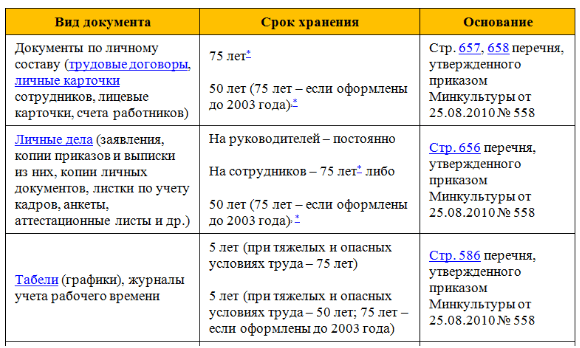

Кадровые документы

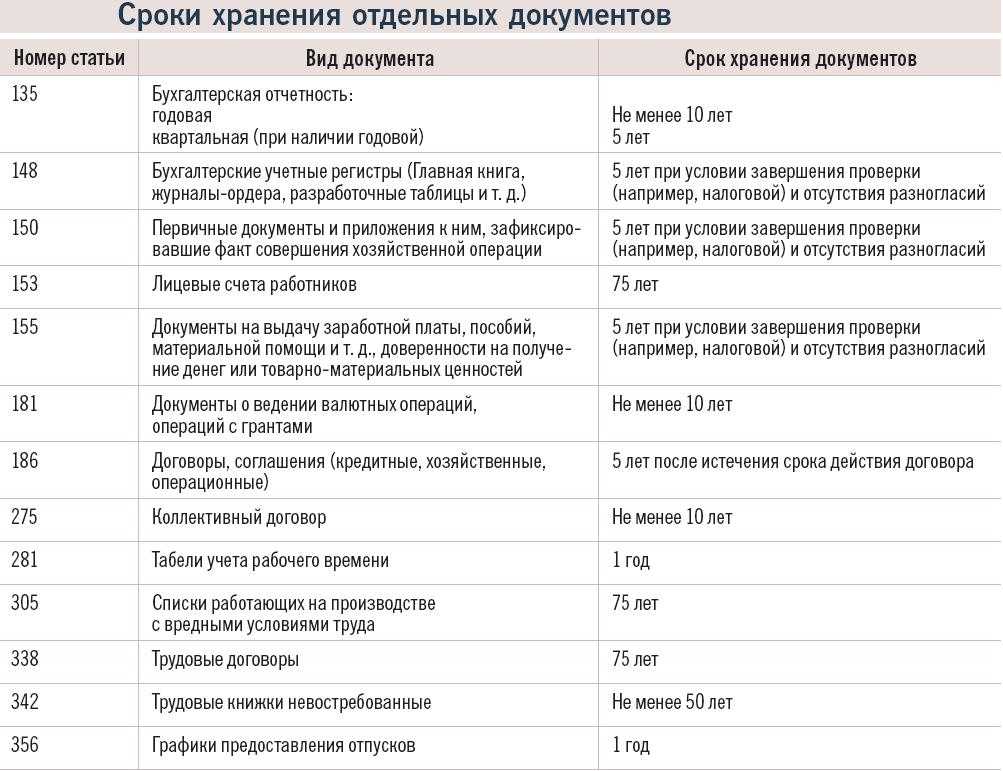

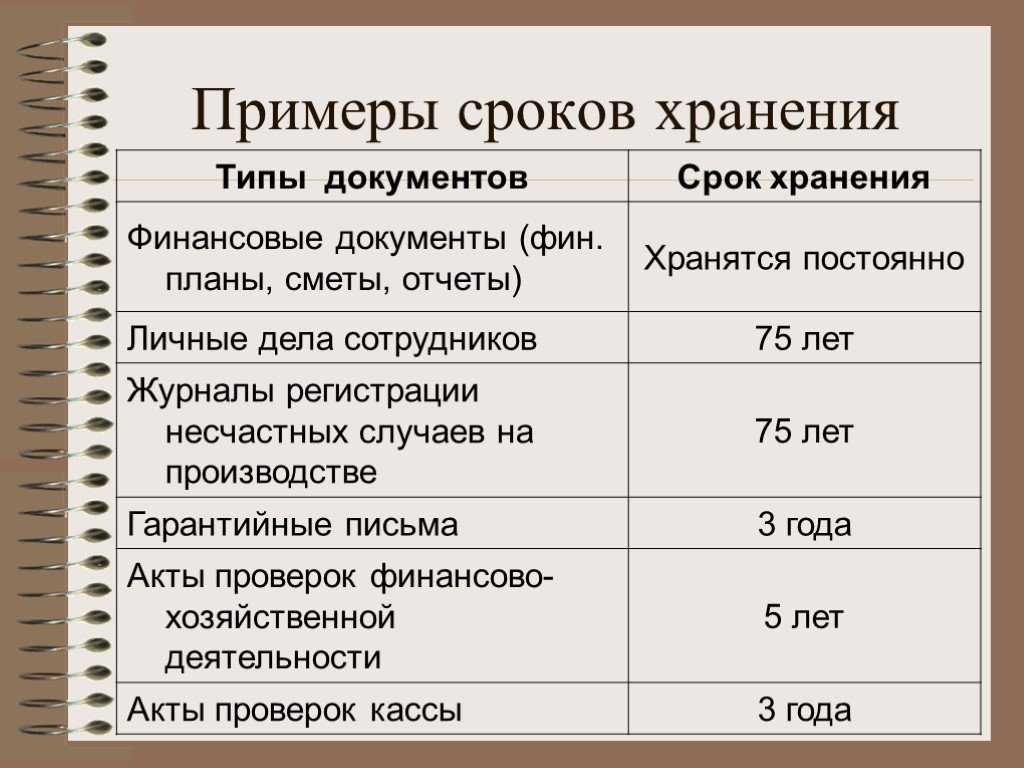

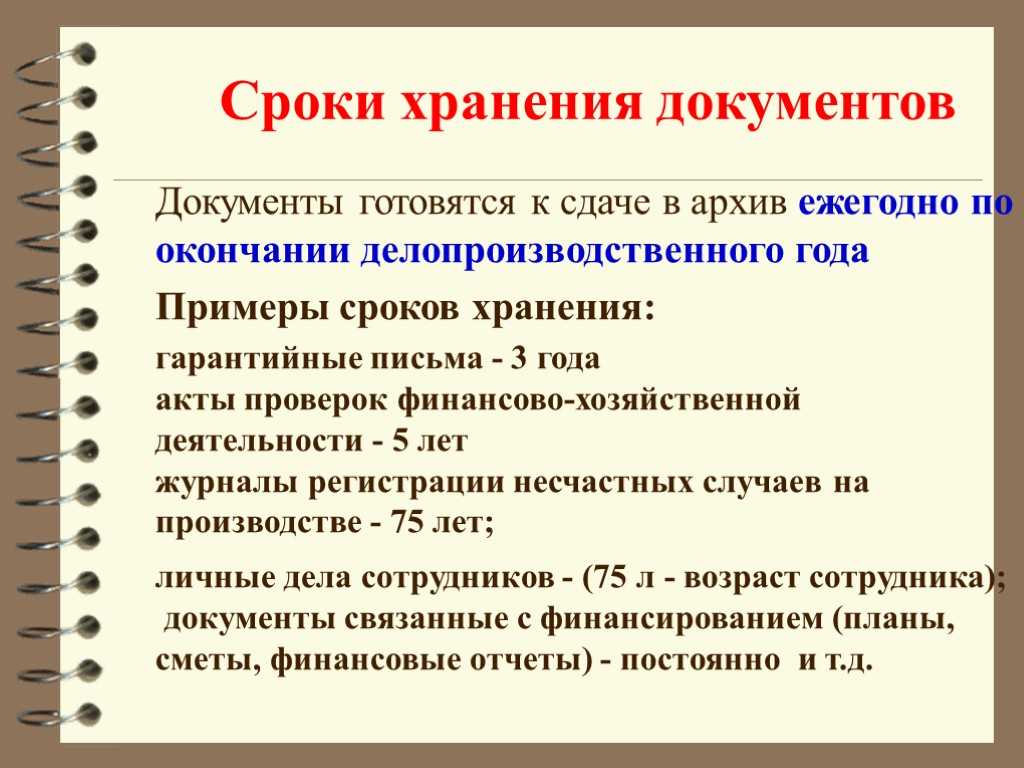

Сроки хранения документов организаций

Обратите внимание: для сроков, которые зависят от даты оформления документов, используется обозначение «50/75 лет». 50 календарных лет должен храниться документ, оформленный после 2003 года, 75 лет — оформленный до 2003 года

Срок хранения с отметкой «ЭПК» означает, что после его истечения документ может быть отобран на постоянное хранение.

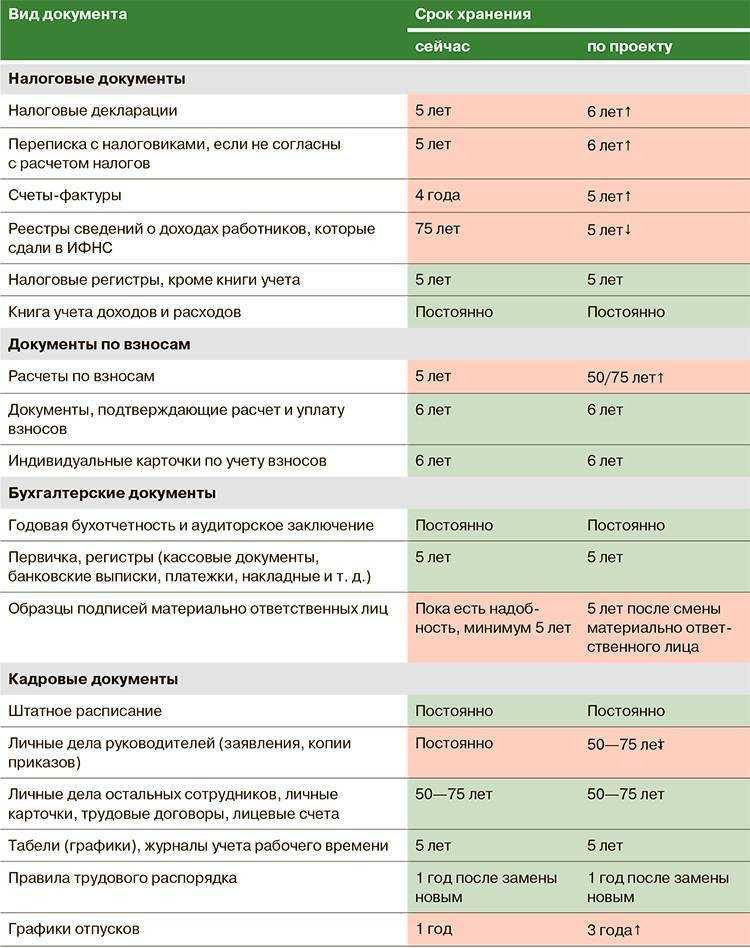

| Категория документации | Вид документов | Прежние сроки | Новые сроки |

|---|---|---|---|

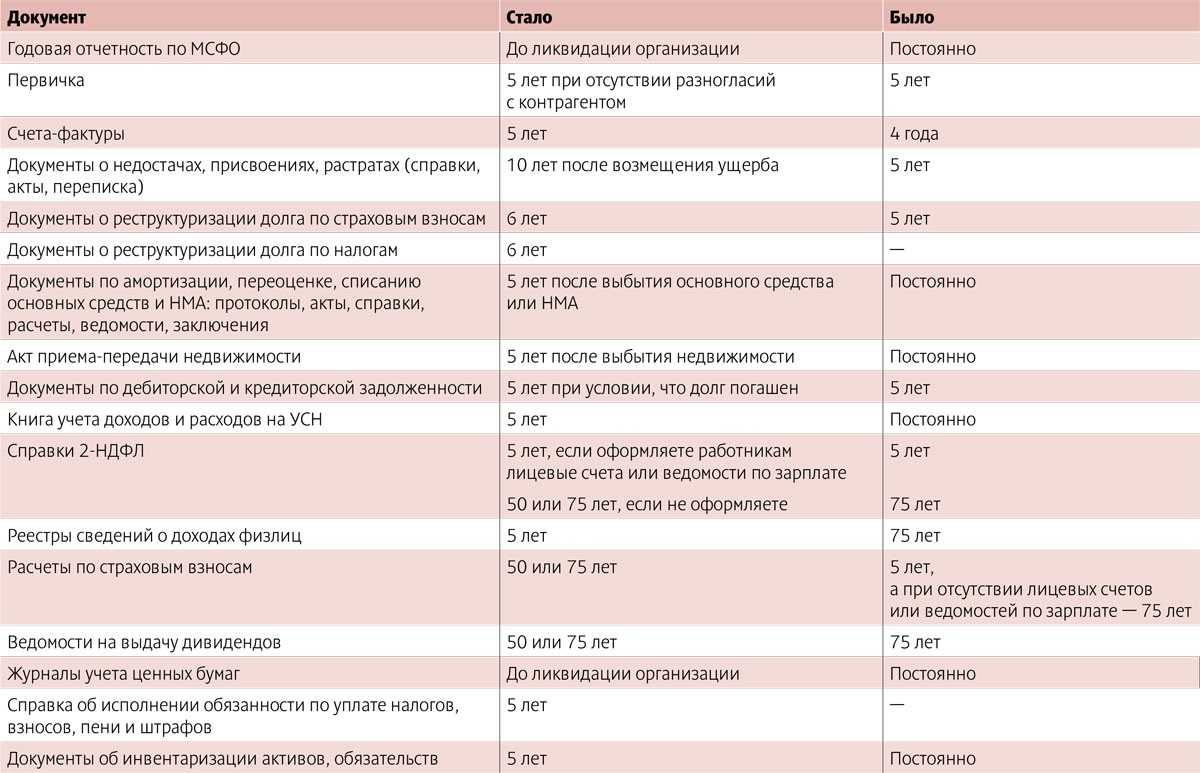

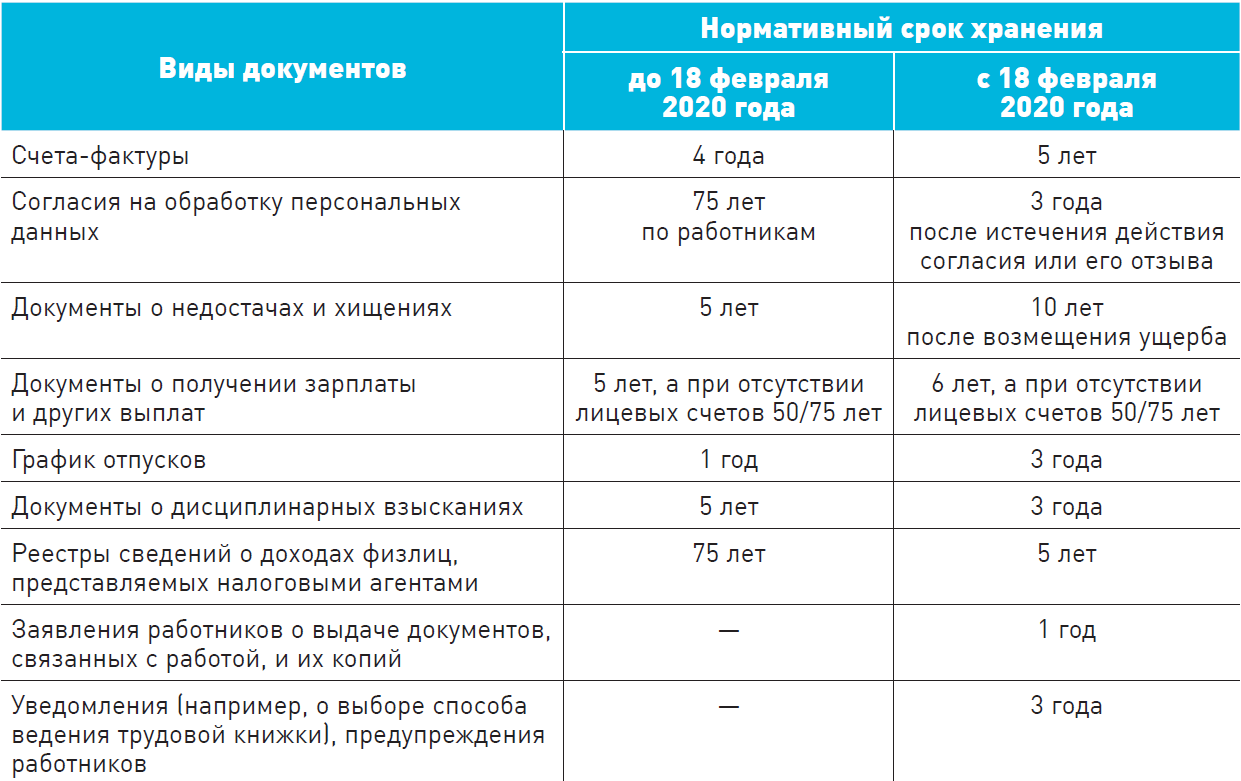

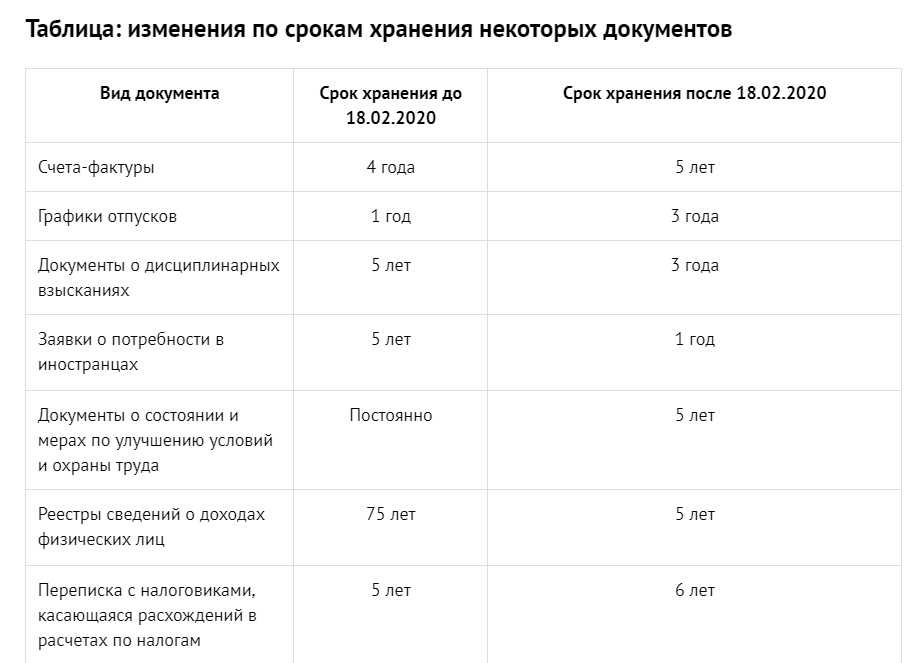

| Налоговый учет | Счета-фактуры | 4 года | 5 лет |

| Налоговый учет | Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 75 лет | 5 лет |

| Налоговый учет | Книги учета доходов и расходов ИП и организаций, применяющих УСН | Постоянно | 5 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | При наличии лицевых счетов — 5 летПри отсутствии лицевых счетов — 50 лет (если документы оформлены с 2003 года)/75 лет (если документы оформлены до 2003 года) | 50/75 лет |

| Налоговый учет | Карточки индивидуального учета сумм начисленных выплат и страховых взносов | При наличии лицевых счетов — 5 летПри отсутствии лицевых счетов — 50/75 лет | При наличии лицевых счетов — 6 летПри отсутствии лицевых счетов — 50/75 лет |

| Бухгалтерский учет | Документы (акты, справки, переписка) о присвоениях, недостачах и растратах | 5 лет, для части этой документации — постоянно | 10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу |

| Бухгалтерский учет | Документы о выплатах заработной платы и других выплатах (расчетно-платежные ведомости, расчетные листы) | При наличии лицевых счетов — 5 летПри отсутствии лицевых счетов — 50/75 лет | При наличии лицевых счетов — 6 летПри отсутствии лицевых счетов — 50/75 лет |

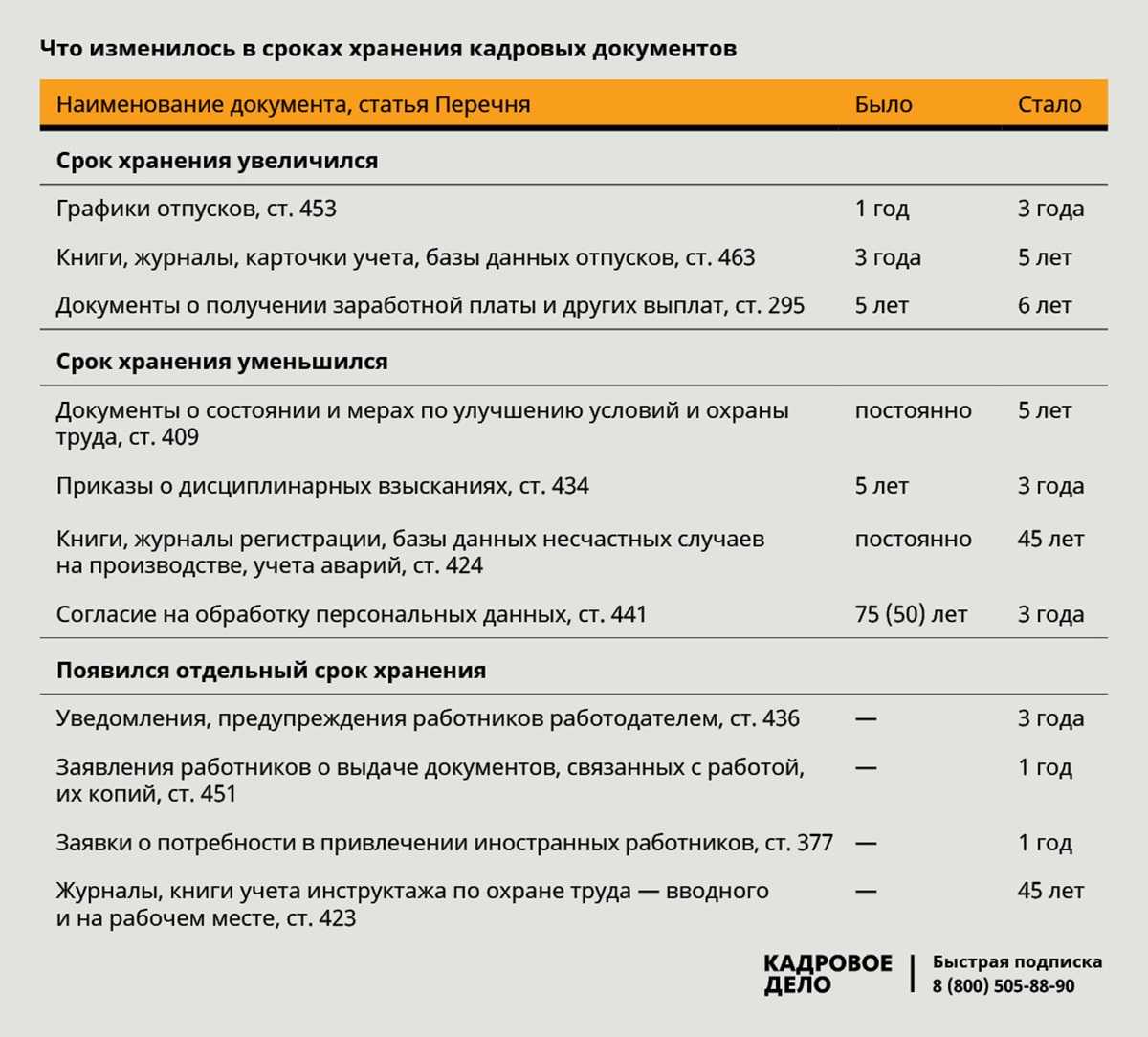

| Кадровый учет | Приказы о дисциплинарных взысканиях и документы, послужившие основанием для их вынесения | 5 лет | 3 года |

| Кадровый учет | Заявки о потребности в иностранных сотрудниках | 5 лет | 1 год |

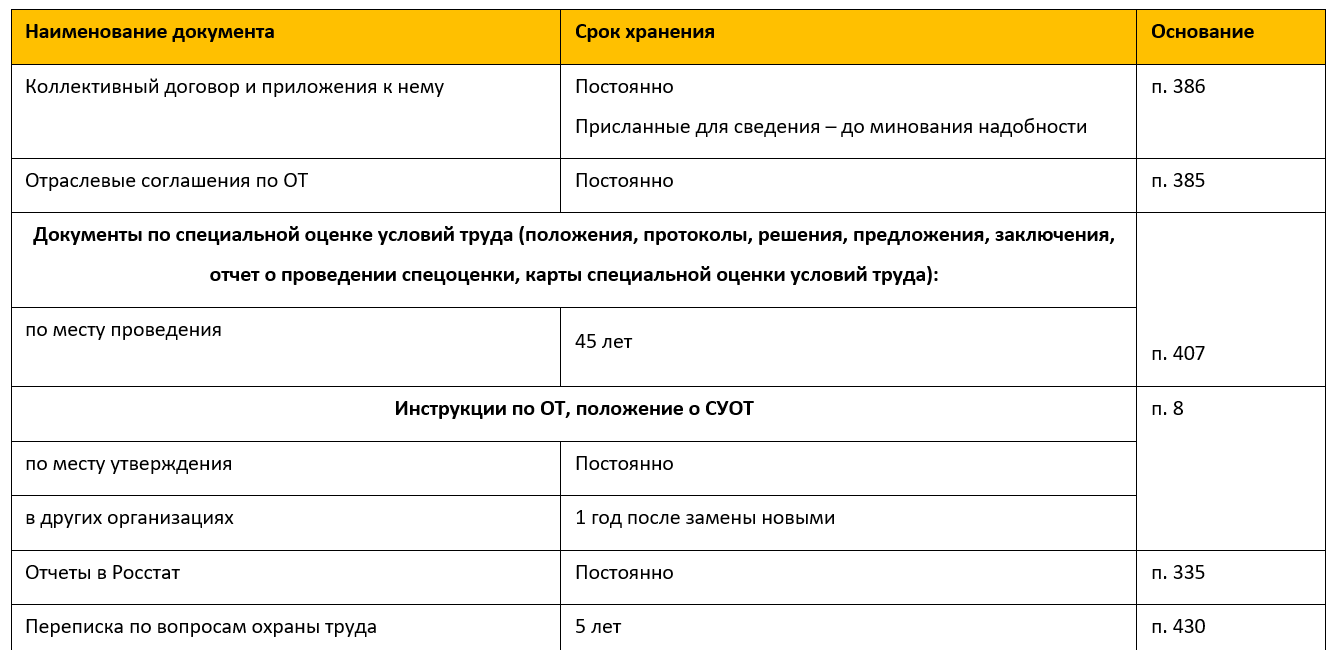

| Кадровый учет | Документы о состоянии и мерах по улучшению условий и охраны труда, техники безопасности | Постоянно | 5 лет |

| Кадровый учет | Карточки учета, книги, журналы, базы данных отпусков | 3 года | 5 лет |

| Кадровый учет | Документы учета аварий и несчастных случаев на производстве | Постоянно | 45 лет |

| Кадровый учет | Графики отпусков | 1 год | 3 года |

Сроки хранения документов

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Получить бесплатный доступ

Хранение бумажных документов

Что касается хранения бумажных документов, то новыми Правилами хранения установлено, что организации вправе заключить договор возмездного оказания услуг с организацией, уставными документами которой предусмотрено осуществление хранения архивных документов.

Формирование и оформление дел

-

в государственных органах и органах местного самоуправления — в соответствии с Правилами делопроизводства в государственных органах, органах местного самоуправления, 2019.

-

в государственных организациях — в соответствии с Примерной инструкцией по делопроизводству в государственных организациях, 2018.

-

в коммерческих организациях — в соответствии с локальными нормативными актами, к которым могут относиться Положение о делопроизводстве, Положение об архивном хранении, Положение о хранении электронных документов (основой для разработки положений может являться методическая разработка фирмы «1С» Комплект нормативных документов — 2023» к «Методике управления документами и совместной работой).

Претерпела изменение и итоговая запись к номенклатуре дел организации. По окончании делопроизводственного года составляется итоговая запись номенклатуры дел о количестве заведенных дел (томов) постоянного и временного сроков хранения на бумажном носителе и о количестве заведенных электронных дел постоянного и временного сроков хранения. Бумажные дела, подлежащие уничтожению, могут передаваться в организации, занимающиеся переработкой вторсырья, после утверждения руководителем государственного органа, органа местного самоуправления, организации Акта о выделении к уничтожению документов, не подлежащих хранению. Документы, содержащие персональные данные, имеющие пометку ДСП, а также содержащие информацию ограниченного доступа, должны уничтожаться в государственном органе, органе местного самоуправления организации путем механического измельчения (шредирования) или иным способом, исключающим возможность восстановить содержание документов.

Документ, подтверждающий факт утилизации, прикладывается к Акту о выделении к уничтожению документов, не подлежащих хранению. Есть изменения и в требованиях к помещению архивохранилища. Для освещения помещения архива можно применять помимо ламп накаливания в закрытых плафонах с гладкой поверхностью еще и люминесцентные лампы с урезанным ультрафиолетовым участком спектра и светодиодные светильники.

Состав учетных документов архива

Основные учетные документы архива: книга учета поступления и выбытия дел, документов; опись дел; лист фонда; дело фонда; паспорт организации – для источников комплектования государственного (муниципального) архива.

Вспомогательные учетные документы архива: список фондов; книга выдачи единиц хранения во временное пользование; реестр описей (для регистрации описей дел и документов, учета их количества и состава); список источников комплектования; топографические указатели; каталоги; указатели.

В оформлении учетных форм также произошли изменения. Номенклатура дел, описи дел, описи электронных документов, акты о выделении к уничтожению документов и др. могут утверждаться не только руководителем организации, но и уполномоченным им лицом. Акт о неисправимых повреждениях архивных документов дополнен подписями экспертов. Согласование ЭПК архивного учреждения заменено на утверждение, что повышает ответственность за признание документов неисправимо поврежденными.

Вы здесь

Главная Новости Новости Росархива Архивное законодательство

Разъяснения по внедрению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций с указанием сроков их хранения

Категория новостей: Новости Росархива, Архивное законодательство

В связи с участившимися обращениями по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций с указанием сроков их хранения, утвержденного приказом Росархива от 20 декабря 2019 г. № 236 (далее – Перечень), а также Инструкции по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденной приказом Росархива от 20.12.2019 № 237 (далее – Инструкция), разъясняем следующее:

-

В соответствии с пунктом 12 Указа Президента Российской Федерации «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» от 23 мая 1996 г. № 763 нормативные правовые акты федеральных органов исполнительной власти вступают в силу одновременно на всей территории Российской Федерации по истечении десяти дней после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу.

Приказы Росархива об утверждении Перечня и Инструкции были опубликованы на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru) соответственно 7 и 14 февраля текущего года.

Таким образом, приказы Росархива от 20 декабря 2019 г. № 236 и 237 вступили в силу соответственно 18 февраля и 25 февраля 2020 года. Одновременно с вступлением в силу приказа Росархива № 236, приказ Минкультуры России от 25 августа 2010 г. № 558 «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций с указанием сроков их хранения» был признан утратившим силу приказом Минкультуры России от 17 декабря 2019 г. № 1964.

-

Сроки хранения документов, установленные Перечнем применяется ко всем документам, законченным в делопроизводстве, в том числе до вступления в силу приказа Росархива от 20.12.2019 № 236, за исключением тех документов, которые были внесены в описи дел постоянного хранения и акты о выделении к уничтожению документов, не подлежащих хранению, утвержденные в установленном порядке до вступления в силу приказа Росархива от 20.12.2019 № 236.

-

В номенклатуры дел на 2020 год, согласованные и утвержденные до вступления в силу приказов Росархива об утверждении Перечня и Инструкции, необходимо внести изменения по срокам хранения с указанием на статьи нового Перечня.

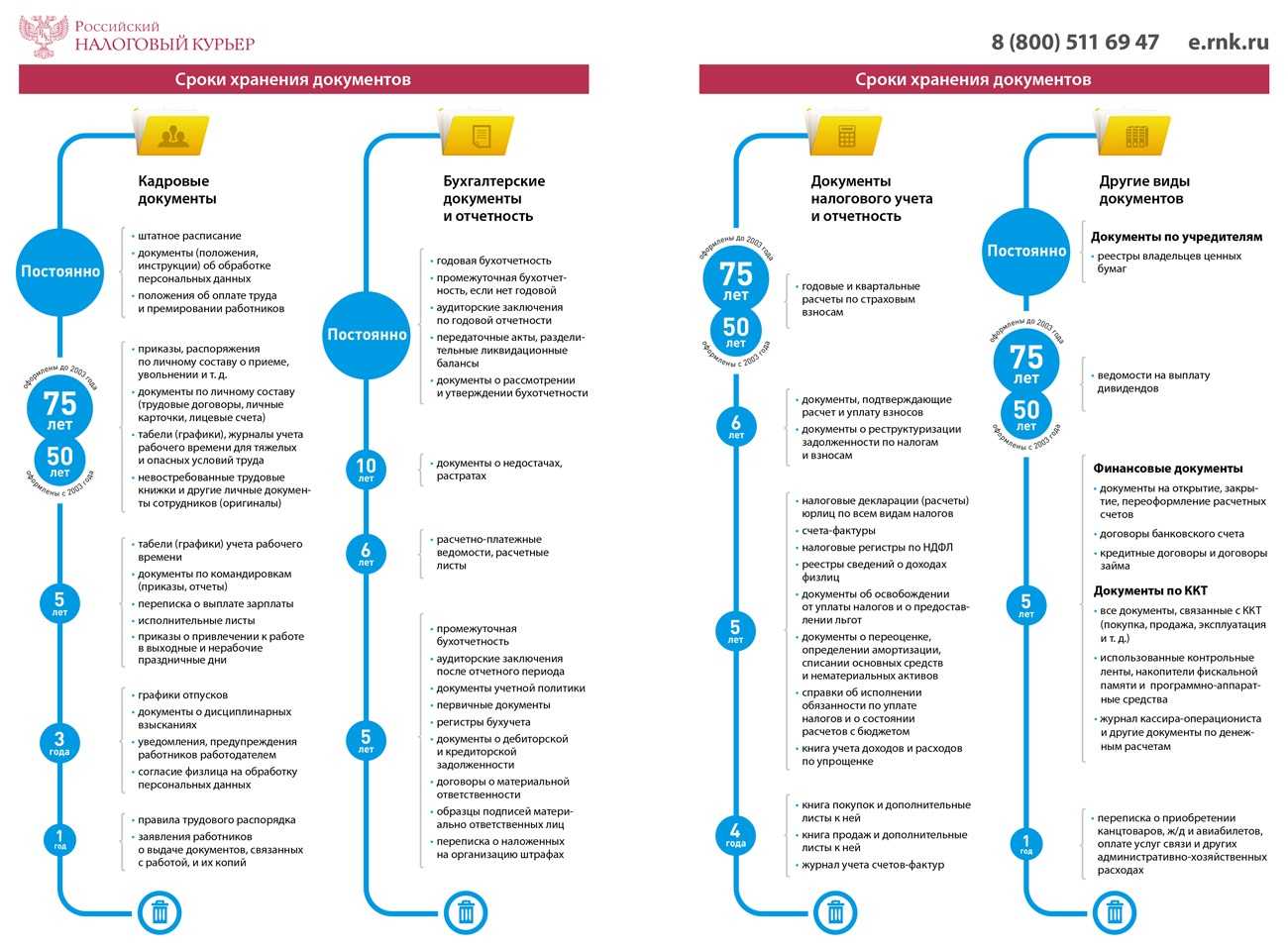

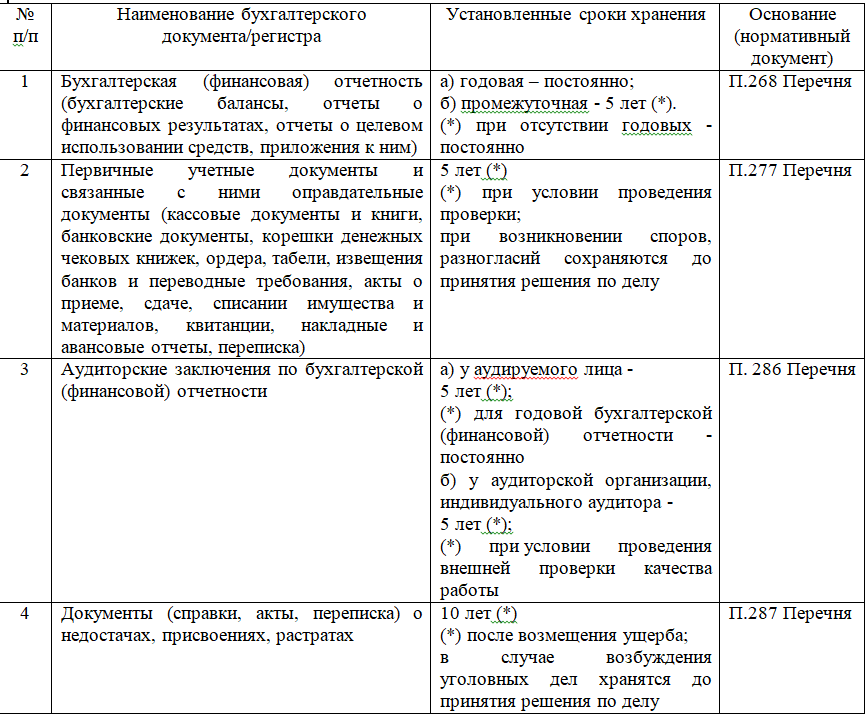

Сроки хранения бухгалтерских документов

Сроки хранения бухгалтерской документации регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Статья 29 этого закона устанавливает не менее, чем 5-ти летний срок хранения для всех бухгалтерских документов, за исключением тех, которые должны храниться все время, пока организация осуществляет свою деятельность. В то же время, согласно пункту 1 этой статьи, конкретные сроки по различным видам документации должны соответствовать правилам организации государственного архивного дела. Следовательно, в 2021 году нужно исходить из сроков, установленных Росархивом 18.02.2020, однако они не должны быть менее 5 лет.

Новые требования к хранению электронных документов

Самое главное новшество в новых Правилах хранения – это возможность хранить электронные архивные документы не только на обособленных носителях, как это позволяли делать Правила хранения 2015 года, но и в специальных информационных системах хранения электронных документов (СХЭД). В п.132 Правил указано, что хранение электронных архивных документов осуществляется в СХЭД или на физически обособленных носителях.

Используемые СХЭД государственных органов должны соответствовать Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69 (Типовые требования). Данные Типовые требования устанавливают общие и специфические требования к системам электронного документооборота (СЭД) и СХЭД.

1С:Архив

«1С:Архив» — универсальная система долговременного хранения бумажных и электронных документов с гарантией юридической значимости на неограниченный срок. Подходит для малых, средних, крупных предприятий и учреждений любых отраслей.

Разработана в соответствии с Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69

Согласно новым Правилам хранения единицей систематизации электронных документов по-прежнему остается дело. В п. 7 Правил указано, что единицей систематизации документов вне зависимости от вида носителяинформации в документальном фонде является дело. Привязка электронного документа к электронному делу в информационной системе должна предотвратить его попадание в разные описи. Кроме того, в СЭД и СХЭД срок хранения определен для дел, а не для отдельных документов.

Еще одно важное новшество в новых Правилах хранения связано с экспертизой ценности и последующим составлением по ее результатам описей дел. Правилами хранения 2015 года для электронных архивных документов предусматривалось составление Описей электронных дел по аналогии с Описями дел на бумажных носителях. Однако электронные информационные системы позволяют вести поиск по заголовку каждого документа, минуя заголовок дела. Поэтому было принято решение отказаться от формирования дела в классическом понимании для электронных документов и сохранить его в качестве сущности, привязывающей документ к сроку хранения. В связи с этим п.146 новых Правил хранения предполагает включение электронных архивных документов в описи электронных документов с составлением к ним реестров файлов электронных документов.. Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива

Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива. Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Бухпросвет

В реестрах файлов электронных документов учитывается каждый файл электронного архивного документа (в том числе файл контейнера электронного документа (при наличии) с указанием его номера по описи, номера по реестру, наименования файла, даты и времени его последнего изменения при поступлении в архив, объема в байтах, формата. Составление реестра файлов к Описи электронных документов значительно увеличивает объем описи, поэтому реестр файлов можно вести и хранить в электронном виде.

Составление описей электронных документов производится по результатам экспертизы ценности в структурных подразделениях. На основе этих описей сотрудник архива готовит проекты годовых разделов описей электронных документов отдельно на электронные архивные документы постоянного, временного (до 10 лет) срока хранения, по личному составу.

На электронные документы, согласно п. 28 Правил хранения, составляется отдельный Акт о выделении документов к уничтожению. В Акте об уничтожении указывается групповой заголовок уничтожаемых электронных документов.

Также в новых Правилах есть пункт 133, позволяющий коммерческим организациям использовать услуги третьих сторон по хранению электронных архивных документов.

Хранение электронных документов

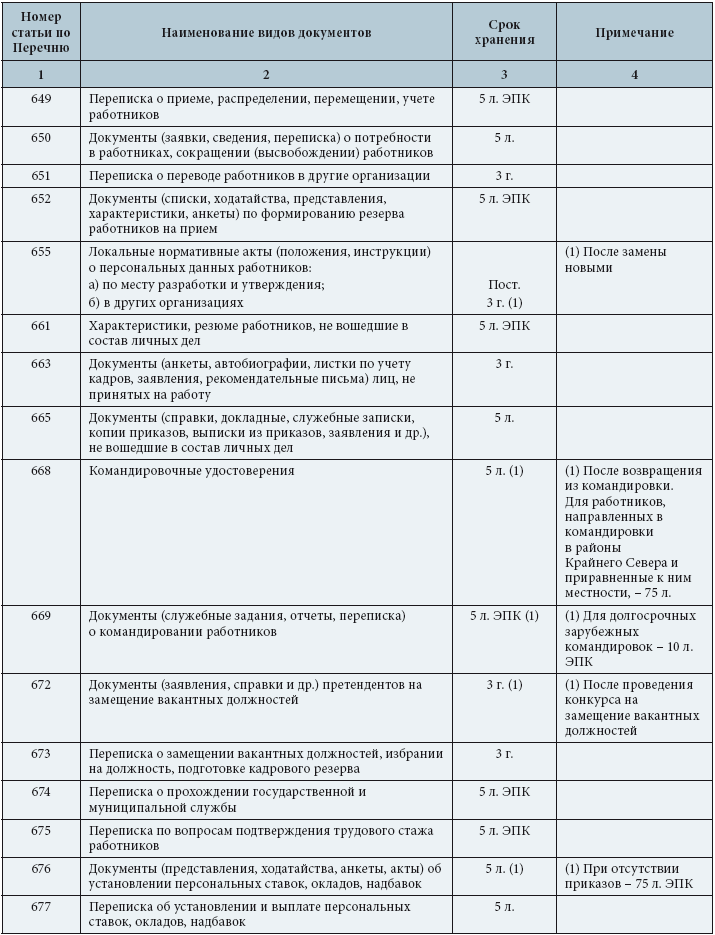

Сроки хранения кадровых документов

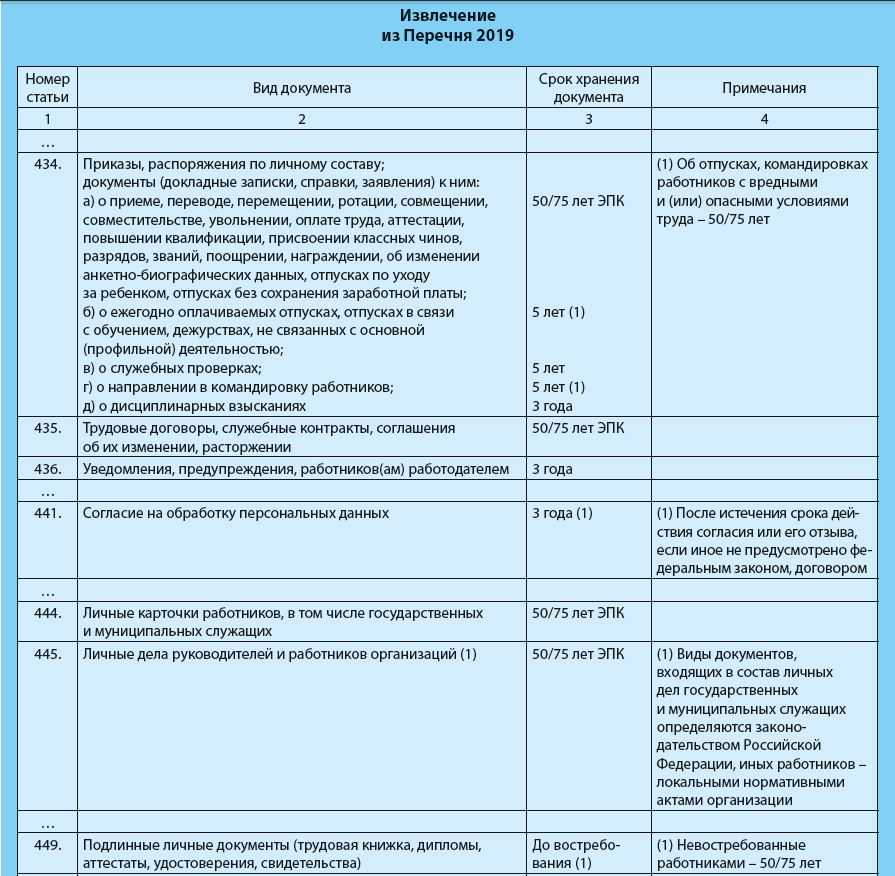

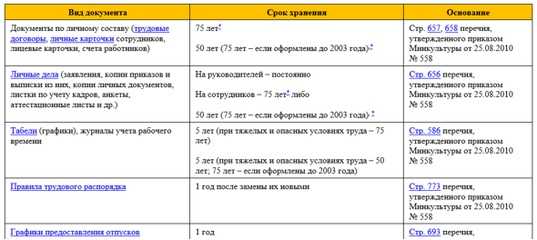

Сроки хранения таких документов с 18.02.2020 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

- документы о дисциплинарных взысканиях – 3 года;

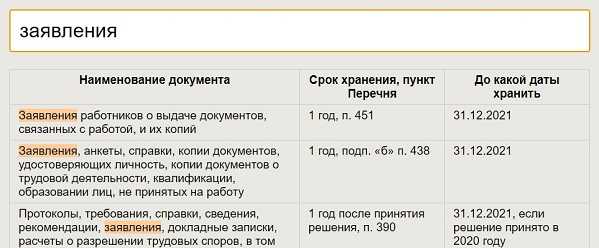

- заявления о выдаче документов, связанных с работой, и их копии – 1 год;

- документы учета инструктажа по охране труда (вводного и на рабочем месте) – 45 лет.