Возврат займа учредителя в ооо на усн

Можно поподробнее, в какой момент Возврат займа — не расход. По желанию учредителя, он может оставить деньги себе, но тогда его Как получить дивиденды участникам ООО при УСН? Расходы при упрощенной системе налогообложения (УСН). Получение ООО займа от учредителя-физлица: облагать ли налогом при УСН.

Особенность ликвидации ООО с единственным участником — принятие решений одним лицом. Возврат займа производился путем представления услуг

Важно понимать, что учредителем может быть и индивидуальный предприниматель, применяющий УСН. Налогообложение при возврате займа руководителю не отличается от налогообложения при выплатах Коды видов деятельности для ЕНВД

Риск ответственности личным имуществом по обязательствам советую принять. Учредитель предоставил беспроцентный займ. Налогообложение процентного займа от учредителя В отличие от обычных способов финансовой помощи Оформление и возврат займа от учредителя.

Беспроцентный займ от учредителя ООО

Учредитель ООО чаще всего является одним из непосредственных начальников организации, поэтому имеет личную заинтересованность во всесторонней поддержке своего «детища».

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются.

Это очень важный нюанс, потому что по таким договорным соглашениям могут проходить немалые денежные суммы.

Если считать их в качестве прибыли предприятия и относить к налоговой базе, то такой займ может стать тяжелой финансовой обузой для компании. При таком подходе обычный банковский кредит под 15-25% годовых станет наиболее выгодным решением проблемы.

Невозвращенная сумма долга определяется как внереализационный доход предприятия, но тоже не подлежит налогообложению, если учредитель-заимодавец имеет в компании долю свыше 50% (НК РФ ст. 251).

Образец договора

Договор беспроцентного займа между конкретной организаций и ее учредителем может быть заключен в простой письменной форме. Нотариальное заверение не требуется.

Основными пунктами такого финансового соглашения являются:

| Дата и место заключения | а также информация о заемщике и займодавце |

| Предмет договора | сумма и предпочитаемая валюта денежного транша, а также срок действия соглашения |

| Права и обязанности сторон | право на досрочное погашение, право на истребование полной суммы долга по окончанию срока действия и т.д. |

| Заключительные положения | вступление и прекращение действия договора, количество экземпляров и т.д. |

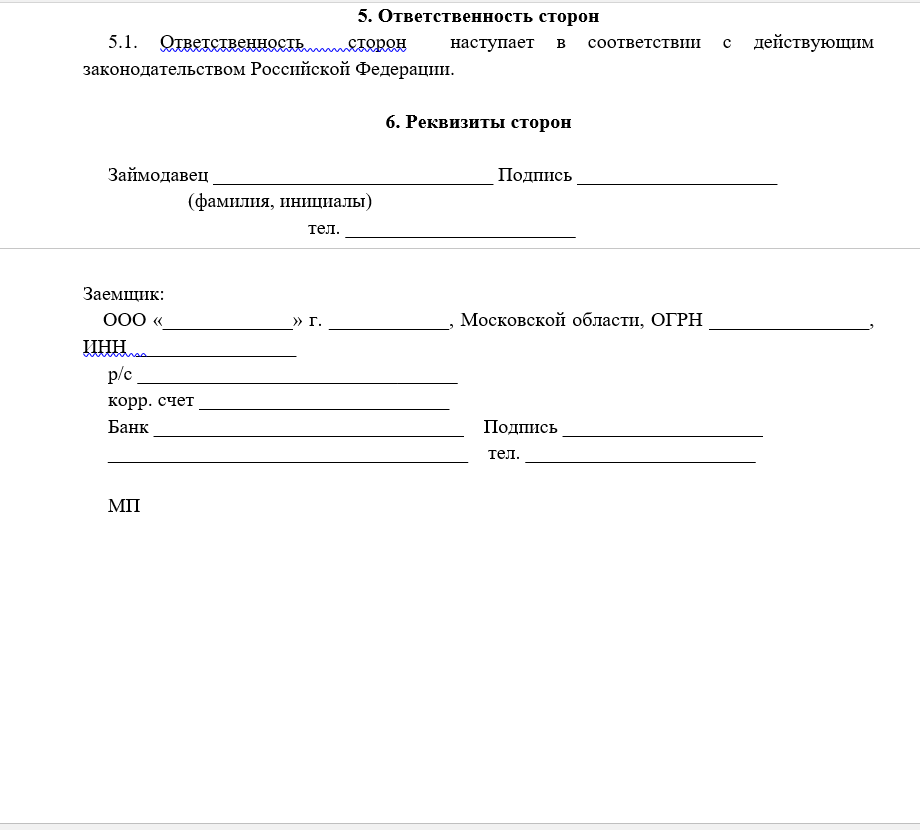

| Реквизиты сторон | наименование, ФИО, адрес, телефон, ИНН, ОГРН, КПП, БИК, р/с и подписи, печать организации-заемщика |

Как происходит процесс получения денежных средств

После согласования и подписания договора, учредителю необходимо внести денежные средства на счет организации-заемщика

Важно помнить, что до этого момента займ не считается действительным

Во избежание ошибок и недоразумений рекомендуется в соглашении указывать конкретную дату внесения наличных.

Это можно осуществить 2 способами по усмотрению учредителя:

| На расчетный счет предприятия | учредитель может осуществить банковскую операцию, находясь в любом месте страны или даже за границей, при этом выполняя свои обязательства по договору займа |

| Наличными в кассу организации | займодавцу потребуется посетить расчетно-кассовый центр и осуществить внесение денег при своем непосредственном участии |

Также возможен факт выдачи займа не деньгами, а товаром или материальным ценностями.

В этом случае в долговое соглашение необходимо вписать уточнение про поставку товара (ценностей) заемщику:

| Объем | и номинальная оценочная стоимость |

| Состояние | и внешняя опись |

| Материалы | из чего произведено и другие характеристики |

Способы возврата долга

Еще на этапе согласования основных условий договора, обговаривается удобный вариант возврата займа.

Можно вписать в соглашение несколько доступных способов возврата материальной поддержки, оказанной учредителем:

| С расчетного счета через кассу организации | если учредитель желает получить деньги наличными, можно оформить снятие средств со счета организации, внесение их в кассу и последующую выдачу займодавцу |

| Товаром | чтобы не выводить со счетов наличность, можно продать товар заимодавцу по рыночной цене, осуществив тем самым зачет встречных требований |

| На банковскую карту | уплата займа учредителю возможна путем перечисления денежных средств на его личный счет с расчетного счета организации |

Также существует несколько правил, которых следует придерживаться при возврате долга во избежание правонарушений:

| Беспроцентный займ от учредителя нерезидента, выданный в валюте | необходимо возвращать в рублях по текущему курсу (ГК РФ ст. 317) |

| Если график выплат не установлен и не прописан в долговом соглашении | то учредитель может потребовать вернуть денежные средства в любой момент и организация должна будет выполнить это в течение 30 дней с момента уведомления |

Возможно ли прощение

Зачастую учредители прощают своей организации долг, оформленный в виде займа. Это вполне законно, так как требование исполнения обязательств — это право займодавца, а не его обязанность.

Прощение долга допустимо:

- по договору денежного займа;

- по товарному договору.

Обязательным условием официального прощения задолженности является документальное оформление этого факта.

Российское законодательство не устанавливает определенных норм и правил, поэтому можно использовать следующие варианты:

- Дополнительное соглашение к действующему договору.

- Уведомление от займодавца к заемщику, составленное в письменном виде и отправленное должнику.

Прощение долга

Договор займа предусматривает возвращение займа к определенной дате. В редких случаях организация не имеет возможности возвратить всю сумму. Немаловажным фактором можно считать то, что учредитель напрямую заинтересован в благосостоянии организации. Может ли он по собственному желанию простить задолженность? Как подобные действия будут рассматриваться налоговыми органами?

Заимодавец вправе простить долг. Но при условии, что такие действия не окажут влияния на выполнение обязательств перед кредиторами, если они есть (ст. 415 ГК РФ).

Если существует возможность прощения долга, почему сразу в договоре займа не указать, что он является невозвратным? Это невозможно по той причине, что противоречит правовой стороне займа. Ситуация прощения долга возможна при оформлении соглашения сторонами и наличии одностороннего уведомления со стороны участника. В соответствующем документе участник сообщает номер договора и обозначает сумму. Дополнительно подтверждает, что обязательства по возврату займа прекращаются.

В этом варианте возникает ситуация, когда у организации появляется доход в количестве прощенного долга. Эта разница причисляется к внереализационной категории, так как получена не от реализации товара или предоставления услуг. Полученный доход может облагаться налогом. Например, при ОСНО он составит 20%, а при УСН – 6%.

Если учредитель, простивший долг, является владельцем более 50% доли в уставном капитале, то внереализационный доход не применяется и не может стать причиной начисления налогов. Факт прощения долга приравнивается к безвозмездной помощи. Но стоит учитывать, что для реализации заимодавец может выступать только как физическое лицо.

Исходя из представленной информации, можно сделать следующие выводы:

- Займ не признается доходом, если возвращен заимодавцу;

- Возврат осуществляется только деньгами, Передача товара или продукцией считается реализацией;

- Учредитель может простить долг, но после этого он не претендует на сумму или прибыль, полученную при использовании заемных средств;

- Прощенный займ для компании переходит в категорию вне реализации и требует уплаты соответствующего налога;

- Если учредитель владеет более чем половиной уставного капитала, он вправе простить долг. Он оформляется в качестве безвозмездной помощи, и не облагается налогом;

- Между юридическими лицами не может быть дарение или прощение долга. Такое возможно только со стороны физического лица.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Существует ли максимальный срок выдачи денег в подотчет

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Рекомендуем прочесть: Квартира на муже, куплена в браке мгут забрать за долги

ВАЖНО! Все организационные моменты, касающиеся процедуры выдачи и возврата подотчетных средств, должны закрепляться только в приказах, но не в учетной политике. Иначе изменить эту процедуру в случае необходимости будет проблематично (п

6 ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Как снимать наличные с расчетного счета ООО — общие правила

Как снять наличность с расчётного счёта ООО

Сразу нужно отметить, что «снять наличность» в данном случае не обязательно понимать буквально. Конечно, можно получить в банке наличные деньги, но законом предусмотрен перевод средств на личную карту сотрудника даже в том случае, если ему нужно будет их тратить на нужды компании. Оплату картой подтверждают чеками или проведенными платежными поручениями с банковского счета.

Вариантов, как обналичить расчетный счет ООО, немало, зависят они от цели получения денег. Целью обналичивания может быть:

- поощрение или поддержка сотрудников в сложной ситуации;

- расходы на нужды компании;

- получение собственниками доходов от бизнеса.

Согласование

На данной стадии следует согласовать следующие моменты:

- О сторонах договора. С обеих сторон могут выступать как юрлица, так и физлица. Участники определяются на основе экономической необходимости, так как беспроцентные контракты фактически являются одним из вариантов льготного финансирования ради достижения разных целей в деятельности юрлица.

- О сумме. Ограничений в ее отношении не устанавливается. Однако следует учесть взаимосвязь соответствующей суммы и срока возврата. Источником отдачи служат оборотные средства заемщика. Параметром, по которому устанавливается сумма, которую заемщик возвращает займодателю, может служить показатель чистой прибыли.

- О валюте. Деньги могут передаваться как в рублях, так и в иностранной валюте. В данном случае устанавливаются определенные ограничения. Так, при выборе иностранной валюты расчеты ведутся в рублях по курсу на соответствующую дату. Поэтому разность котировок может сослужить плохую службу сторонам договора. Кроме того, расчеты в иностранной валюте могут осуществляться лишь в случае, если одна из сторон является нерезидентом. Обычно в этом случае выбирается одинаковая и распространенная валюта, которая также обладает устойчивостью к курсовым колебаниям.

- О сроке. В договоре указывается предельная дата, когда заем должен быть возвращен. Если беспроцентный займ между учредителем и ООО привлекается для конкретной сделки или под разовый проект со срочным результатом, то срок указывается из расчета ожидаемого получения дохода. В ст. 810 Гражданского кодекса предусмотрен вариант, при котором срок возврата вообще не указывается. Если на момент заключения договора установить точный срок возврата не представляется возможным, в нем возможно указать ожидаемый период. При необходимости продления в дальнейшем заключается дополнительное соглашение.

- Априори договор считается процентным (если в нем не указано обратное). Тогда величина процентов устанавливается ставкой рефинансирования, которая действует по регистрации заемщика.

- О назначении. В договоре предусматривается условие о целевом назначении. Согласно ст. 814 Гражданского кодекса, заемщик обязан дать возможность осуществить контроль займодавца за целевым применением займа.

- О возврате. Как правило, в документе прописывается его порядок. График может быть по календарю, включая суммы, которые возвращаются по каждому периоду. Этот пункт зависит только от воли сторон. Но лучше предусмотреть равномерный возврат в течение всего срока.

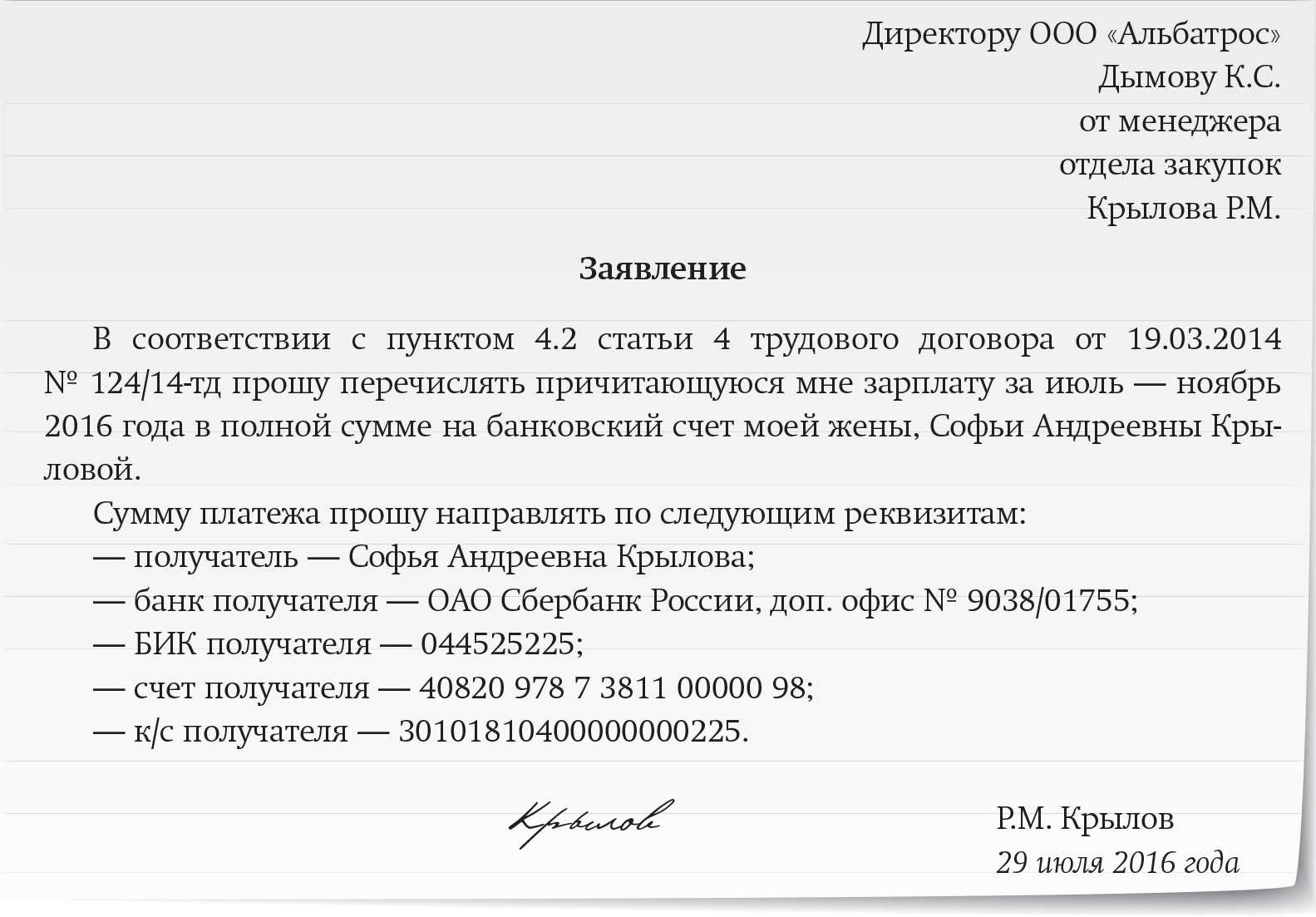

- О формах предоставления и возврата. Заем перечисляется на расчетный счет. Расчет наличными возможен только при передаче суммы, не превышающей 100 тыс. руб. (если он осуществляется между юрлицом и физлицом). Возврат может осуществляться из р/с или через кассу. В последнем случае расчет делается только деньгами, которые поступили в кассу с р/с.

У ООО нет онлайн кассы

Сделка в виде процентного займа станет контролируемой, а сумма процентов будет пересмотрена, если организация и учредитель – взаимозависимые лица. Кроме того, я начиталась информации по поводу применения онлайн-кассы при получении займа. Благодаря размытым формулировкам в самом законе № 54-ФЗ по кассовым операциям и отсутствию на сегодняшний день четких и понятных разъяснений, дать однозначный ответ на этот вопрос я считаю, что невозможно. Опираюсь на ст. 1.1 закона № 54-ФЗ: «под расчетами понимаются также … предоставление и погашение займов для оплаты товаров, работ, услуг …» Также нам потребуется п.4 ст.4 закона №192-ФЗ от 03.07.2022 (вносил изменения в 54-ФЗ): «Организации и ИП при осуществлении расчетов с физическими лицами, которые не являются ИП, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), …, при предоставлении займов для оплаты товаров, работ, услуг, …, вправе не применять контрольно-кассовую технику … до 1 июля 2022 года». Какие выводы можно сделать из невнятных формулировок, и когда все-таки нужен чек при займе от учредителя? Вот что я нашла по этому поводу. Поправьте меня, если это неправильно. Заодно и сами разберемся. Так как напутали наши законодатели …. Выводы: когда применять ККТ при займе от учредителя 1) Имеет значение цель получения займа. Если организация получает займ от учредителя на оплату товаров, работ, услуг, то ККТ нужно применять. Если цели другие, например, выплата зарплаты работникам, то онлайн-касса вроде бы не требуется, ни до 01.07.2022, ни после. Почему «вроде бы»? Потому что расходование денежных средств, полученных в виде займа, нужно будет доказывать. Если займ получен наличными в «пустую» кассу и сразу вся сумма выдана в виде зарплаты, то это легко. А при если заемные средства смешались с деньгами фирмы, то ситуация осложняется, т.к. деньги обезличены. 2) В ст.1.1 не конкретизируются стороны, кто именно дает займ, и кто его получает. Т.е. речь идет как о займе учредителя организации, так и наоборот.

Налоги на займ

При определении величины налога заем без процентов не считается ни в доходах, ни в расходах. Такой заем относится к выгоде в соответствии со ст. 41 налогового законодательства. Выгода подобного характера не может считаться доходом согласно со ст. 25 НК РФ.

Если учредитель не претендует на возвращение займа, то его относят к внереализационным доходам. В таком случае в казну государства придется перечислить налог на прибыль. Но если учредитель, предоставивший заем, владеет более чем половиной уставного капитала, то уплачивать налог на прибыль не придется. Такое поступление денежных средств не будет считаться доходом.

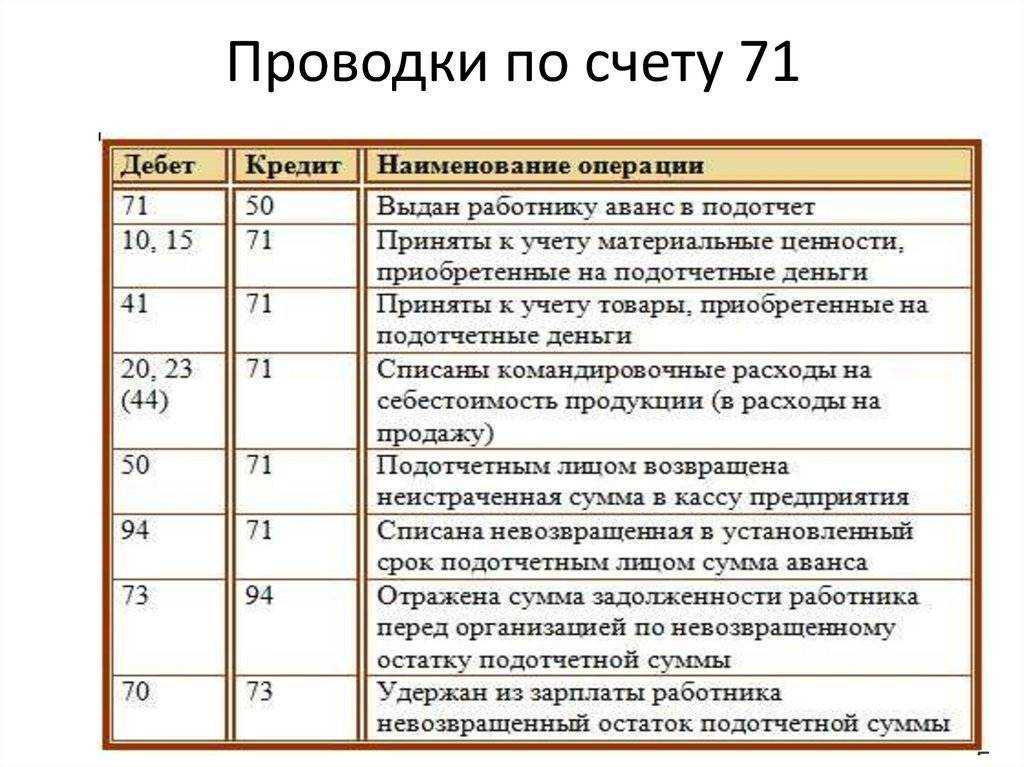

Проводки полученного займа от учредителя

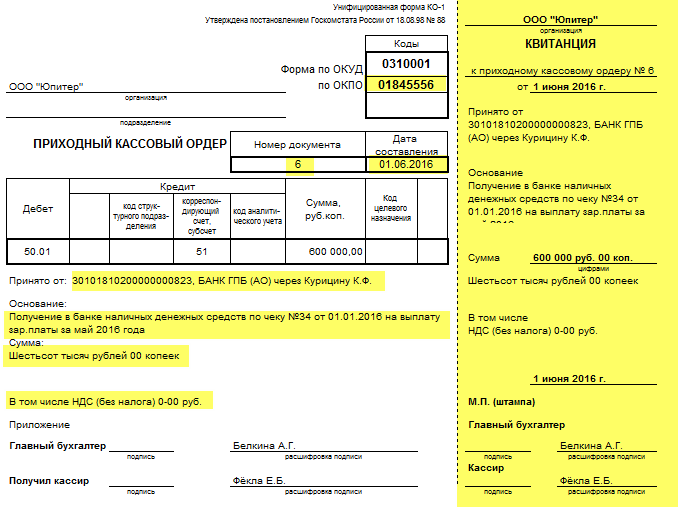

Ситуация, когда учредитель предоставляет денежные средства в качестве займа под проценты, фиксируется следующей записью: Дт 66 (67) – Кт 50 (51).

Проценты фиксируются проводкой: Дт 91.2 – Кт 66 (67).

Учет процентов осуществляется на субсчете по счетам 66 (либо 67).

Если учредитель оформил договор займа для оплаты задолженности юрлица, то формируются следующие записи в бухучете: Дт 60 – Кт 66. Такая процедура не противоречит законодательным нормам, но способствует возникновению проблем при уплате НДС.

Если учредитель оформил договор займа для оплаты задолженности юрлица, то формируются следующие записи в бухучете: Дт 60 – Кт 66. Такая процедура не противоречит законодательным нормам, но способствует возникновению проблем при уплате НДС.

Если предоставленные в долг денежные средства не облагаются процентами, то в системе бухучета проводки остаются теми же. Но отсутствие процентов в обязательном порядке указывается в соглашении на предоставление заемных средств.

Хозяйствующий субъект может погасить имеющуюся задолженность деньгами либо производимым товаром. В этом случае фиксируется выручка от реализации товаров в счет погашения задолженности: Дт 76 – Кт 91. Реализация товаров сопровождается начислением НДС: Дт 90.3 – Кт 68.02. Для зачета долга создается проводка: Дт 66 – Кт 76.

Беспроцентный заем от учредителя ООО

Согласно законодательным нормативам гражданин, являющийся учредителем организации, на протяжении 4-х месяцев обязан пополнить ее расчетный счет на сумму, равную уставному капиталу ООО. Его величина определяется учредительной документацией компании.

Если деятельность хозяйствующего субъекта началась недавно, то денежные средства, находящиеся на счете, могут понадобиться для расчетных операций. Например, перечисление заработка сотрудникам, выполнение финансовых обязательств перед контрагентами, уплата обязательных платежей, приобретение сырья и оборудования и так далее. Для покрытия всех расходов хозяйствующему субъекту может не хватить имеющихся денег. В этом случае учредитель может предоставить своей компании заем без начисления процентов.

Необходимую сумму денег учредители могут положить на расчетный счет фирмы. Для этого потребуется оформить соглашение на беспроцентный займ и предоставить его сотрудникам банковской организации, где открыт счет. Также существует возможность внесения необходимой суммы в кассу хозяйствующего субъекта. В будущем, когда финансовое положение улучшится, сумму займа можно вернуть.

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Займы от учредителя — проводки в 1С 8.3

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 сентября | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | ||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| 30 ноября | 66.03 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | ||

| 30 ноября | 66.04 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента (Банк — Банковские выписки).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

Особенности заполнения документа:

Вид платежа — при перечислении основной задолженности укажите Погашение долга, тогда Статья расходов автоматически заполнится.

Как оформить заем от учредителя в кассу

Если вы хоть раз сталкивались с нехваткой наличных средств в бизнесе, наверняка, задавались вопросом, как быстро пополнить кассу собственными деньгами. Это возможно сделать в течение одного дня. Достаточно знать, как оформить заем от учредителя в кассу правильно.

Если нет возможности погасить заем в прописанные сроки, достаточно составить дополнительное соглашение, пролонгировать договор и прописать новые условия возврата. Если получилось так, что у организации так и не нашлось средств для погашения займа, взятого у своего учредителя, – через три года после окончания срока действия договора невозвращенную сумму необходимо списать в прибыль и заплатить с нее налог на прибыль.

Займ от учредителя: проводки

Может возникнуть ситуация, когда собственных средств организации оказалось недостаточно для осуществления капвложений или финансирования текущих расходов. Один из вариантов изыскания средств – обратиться за помощью к учредителю. Его помощь может носить как безвозмездный характер, так и предоставляться с возвратом. Как учитывать заем от учредителя, расскажем в нашей консультации.

Для того чтобы понять, на каком счете учитывать заем от учредителя, необходимо ответить на вопрос о сроке предоставления займа. Ведь если заем предоставляется на срок до 12 месяцев включительно, то учитывать его нужно на счете 66 «Расчеты по краткосрочным кредитам и займам». А если срок займа превышает 12 месяцев, — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Как не стоит выводить деньги с расчётного счёта ООО

Если руководитель хочет взять деньги из кассы или с расчётного счёта на личные нужды, он не может сделать это напрямую. Есть соблазн взять необходимую сумму под отчёт. Но впоследствии придётся пополнить счёт на ту же сумму, если у руководителя не будет документов, доказывающих, что выданные средства пошли на нужды организации. Если брать деньги под отчёт постоянно, то со временем накопится большая незакрытая сумма, которая выявится при налоговой проверке.

Кроме этого, участники ООО задумываются, можно ли передать функции единоличного исполнительного органа на аутсорс индивидуальному предпринимателю и через него выводить прибыль и уменьшать налогооблагаемую базу?

Нанимать ИП на управляющую должность по договору гражданско-правового характера не запрещено. В данном случае привлечённый на аутсорс ИП считается контрагентом, который представляет организации свои услуги. При перечислении оплаты контрагенту организация не платит налоги. Сам ИП платит налог с поступающих средств в соответствии со своей системой налогообложения, например УСН 6%.

Но такие отношения привлекут внимание налоговой инспекции. Инспекцию будет интересовать:

-

Не является ли управляющий фиктивным. Например, налоговый инспектор может опросить управляющего и выяснить, действительно ли он в курсе всех дел компании. Если ИП — фиктивный управляющий, то он не сможет ответить на вопросы инспектора.

-

Нет ли подмены трудовых отношений на гражданско-правовые. Например, если директор ООО уволился, стал ИП и его назначили в ту же организацию управляющим. В итоге один и тот же человек выполняет одну и ту же работу, получая при этом в разы больше.

-

Нет ли необоснованной налоговой выгоды. Например, компания назначает управляющему очень большую зарплату и за счёт этого уменьшает свою налогооблагаемую базу. При этом деньги на расчётный счёт ИП поступают не в полном объёме, а выводятся по другим каналам.